7.2: Страхові операції - актуарні та інвестиційні

- Page ID

- 14019

Цілі навчання

У цьому розділі ми зупинимося на наступному:

- Роль актуарного аналізу в страхових операціях

- Інструменти актуарії використовують для виконання своєї роботи

- Інвестиції страховиків, або інвестиційний дохід — інша сторона страхової операції

- Справа в тому, що страховики є власниками великих портфелів активів

Актуарний аналіз

Актуарний аналіз — це вузькоспеціалізований математичний аналіз, який займається фінансовими та ризиковими аспектами страхування. Актуарний аналіз приймає минулі збитки та проектує їх у майбутнє, щоб визначити резерви, які страховик повинен зберігати, та ставки для стягнення. Актуарій визначає належні ставки та резерви, засвідчує фінансову звітність, бере участь у розробці продукції та допомагає в загальному управлінському плануванні.

Очікується, що актуарії продемонструють технічну експертизу, склавши іспити, необхідні для вступу в Товариство актуаріїв (для життя/здоров'я актуаріїв) або Товариство актуарних випадків від нещасних випадків (для актуаріїв майна/нещасних випадків). Складання іспитів вимагає високого рівня математичних знань і майстерності.

Ціни та резерви

Лінії майна/нещасних випадків - розвиток втрат

Ставки або премії по страхуванню засновані в першу чергу на минулому досвіді збитків. Актуарії розраховують ставки, використовуючи різні процедури і методики. Найсучасніші методи включають складні інструменти регресійного аналізу та аналізу даних. По суті, актуарій спочатку повинен оцінити очікувані виплати претензій (що дорівнює чистої премії), потім «завантажує» цифру за факторами, призначеними для розміщення витрат на андеррайтинг, управління та обробку претензій. Крім того, можуть розглядатися інші елементи, такі як навантаження для покриття елемента невизначеності.

У деяких страхових лініях (званих довгими хвостовими лініями) претензії врегулюються протягом тривалого періоду; тому компанія повинна оцінити свої майбутні виплати, перш ніж вона зможе визначити збитки. Виплати все ще очікують і будуть сплачені в майбутньому, вважаються відповідальністю для страхової компанії і називаються резервами збитків або очікуваними (або непогашеними) збитками. Зазвичай співробітники відділу претензій дають свої оцінки сум, які, як очікується, будуть виплачені за кожен відкритий файл претензії, і сума цих випадків за оцінками справ складає резерв оцінок справи. Актуарії пропонують свої оцінки на основі складного статистичного аналізу агрегованих даних. Актуаріям іноді доводиться оцінювати як частину резервів збитків виплати за претензіями, про які ще не повідомлялося. Ці понесені, але ще не повідомлені претензії посилаються ініціалами IBNR в галузевій мові.

Оцінка резервів збитків базується на даних минулих платежів за вимогами. Такі дані зазвичай представлені у вигляді трикутника. Актуарії використовують багато прийомів, щоб перетворити трикутник на прогноз. Деякі з традиційних, але все ж популярних методів досить інтуїтивні. З педагогічних міркувань ми продемонструємо один з цих методів нижче. Більш витончена і сучасна концепція представлена в додатку до цього розділу («7.4: Додаток - Сучасні методи резервування втрат в довгих хвостових лініях») і виявляє недоліки традиційних методів.

Гіпотетичний приклад однієї методики резервування втрат наведено тут у таблиці 7.1 через таблицю 7.5. Методика, яка використовується в цих таблицях, відома як трикутний метод розвитку втрат до кінця. Приклад наведено лише для ілюстрації. Розвиток збитків - це розрахунок того, як суми, сплачені за збитки, збільшуються (або дозрівають) з плином часу з метою майбутнього прогнозування. Оскільки претензії оплачуються поступово з часом, як медичні рахунки за травму, актуарний аналіз повинен проектувати, як збитки будуть розвиватися в майбутньому на основі їх минулого розвитку.

З лініями майна/нещасних випадків, таких як відповідальність за продукцію, збитки страховика можуть тривати протягом багатьох років після початкового настання аварії. Наприклад, хтось, хто прийняв певні ліки втрати ваги в 1994 («рік аварії») може розвинутися проблеми з серцем через шість років. Проблеми зі здоров'ям від контакту з азбестом або вживання тютюну можуть виникати через десятиліття після того, як насправді сталася

У таблиці 7.1 описані збитки страхової компанії за матеріальну відповідальність за період з 1994 по 2000 рік. Понесені збитки - це як виплачені збитки плюс відомі, але ще не сплачені збитки. Подивіться на рік аварії 1996: протягом перших дванадцяти місяців після цих аварій компанія зафіксувала збитки у розмірі 38,901 мільйона доларів, пов'язаних із цими аваріями. Протягом наступних дванадцяти місяців - оскільки з'явилося більше травм або були подані запізнілі позови або судові позови були врегульовані - страховик поніс майже 15 мільйонів доларів, так що сукупні збитки після двадцяти чотирьох розроблених місяців складають $53.679 млн. Щороку приносив більше збитків, пов'язаних з аваріями в 1996 році, так що до кінця шістдесяти місячного періоду розвитку компанія накопичила $70.934 млн понесених збитків за інциденти від аварії 1996 року. Таблиця там закінчується, але понесені втрати тривають; остаточна сума ще не відома.

Щоб розрахувати, скільки грошей потрібно зберігати в резерві на збитки, актуарії повинні оцінити остаточний понесений збиток за кожен рік аварії. Вони можуть зробити це, розрахувавши темпи зростання втрат на кожен рік, а потім продовживши цю ставку для прогнозування майбутніх втрат. Спочатку розраховуємо ставку для кожного періоду розробки. У 1996 році аварії збитки в розмірі 38.901 мільйона доларів за перший період розвитку збільшилися до 53.679 мільйонів доларів у другому періоді розвитку. Таким чином, коефіцієнт розвитку збитків за дванадцять-двадцять чотиримісячний період становить 1,380 мільйона (53.679/38.901), що означає, що збитки збільшилися або розвивалися в 1,380 (або 38 відсотків). Коефіцієнт на двадцять чотири- тридцять шість місяців становить 1,172 (62.904/53.679). Метод розрахунку всіх факторів відбувається за тією ж схемою: другий період ділиться на перший період. У таблиці 7.2 наведені фактори для кожного періоду розвитку з таблиці 7.1.

| Розвинені місяці | Рік аварії | ||||||

|---|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | ||

| 12 | $37.654 | $38.781 | $38.901 | $36.980 | $37.684 | $39.087 | $37.680 |

| 24 | 53.901 | 53.789 | 53.679 | 47.854 | 47.091 | 47.890 | |

| 36 | 66.781 | 61.236 | 62.904 | 56.781 | 58.976 | ||

| 48 | 75.901 | 69.021 | 67.832 | 60.907 | |||

| 60 | 79.023 | 73.210 | 70.934 | ||||

| 72 | 81.905 | 79.087 | |||||

| 84 | 83.215 | ||||||

| Розвинені місяці | Рік аварії | |||||

|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | ||

| 12-24 | 1.431 | 1.387 | 1,380 | 1.294 | 1.250 | 1.225 |

| 24—36 | 1.239 | 1.138 | 1.172 | 1.187 | 1.252 | |

| 36—48 | 1.137 | 1.127 | 1.078 | 1.073 | ||

| 48—60 | 1.041 | 1.061 | 1.046 | |||

| 60—72 | 1.036 | 1.080 | ||||

| 72—84 | 1.016 | |||||

| 84 — остаточний | ||||||

Після того, як ми завершимо обчислення всіх факторів в таблиці 7.2, ми переносимо таблицю, щоб обчислити середні значення для кожного періоду розвитку. Транспонована таблиця 7.2 наведена в таблиці 7.3. Середні показники факторів розвитку знаходяться внизу таблиці. Ви бачите, наприклад, що середнє значення факторів за тридцять шість-сорок восьмимісячний період розвитку всіх аварійних років становить 1.104. Це означає, що в середньому збитки зросли в 1.104 рази (або 10,4 відсотка, якщо ви віддаєте перевагу) за цей період. Це середнє значення є звичайним середнім. Однак, щоб виключити аномалії, актуарії часто виключають найвищі та найнижчі фактори в кожному періоді та середні залишки. Останній рядок в таблиці 7.3 - це середнє значення, виключаючи високий і низький, і це середнє значення використовується в таблиці 7.4 для завершення трикутника.

| Рік аварії | Розвинені місяці | |||||

|---|---|---|---|---|---|---|

| 12-24 | 24—36 | 36—48 | 48—60 | 60—72 | ||

| 1994 | 1.431 | 1.239 | 1.137 | 1.041 | 1.036 | 1.016 |

| 1995 | 1.387 | 1.138 | 1.127 | 1.061 | 1.080 | |

| 1996 | 1,380 | 1.172 | 1.078 | 1.046 | ||

| 1997 | 1.294 | 1.187 | 1.073 | |||

| 1998 | 1.250 | 1.252 | ||||

| 1999 | 1.225 | |||||

| 12-24 | 24—36 | 36—48 | 48—60 | 60—72 | 72—84 | |

| Середній | 1,328 | 1.198 | 1.104 | 1.049 | 1.058 | 1.016 |

| Середнє значення за останні три роки | 1.256 | 1.204 | 1.093 | 1.049 | 1.058 | 1.016 |

| Середнє значення за останні чотири роки | 1.287 | 1.187 | 1.104 | 1.049 | 1.058 | 1.016 |

| Середнє за виключенням високого та низького | 1,328 | 1.199 | 1.103 | 1.046 | 1.058 | 1.016 |

У таблиці 7.4 завершуємо понесені коефіцієнти збитків за весь період розробки. Інформація, виділена жирним шрифтом, взята з таблиці 7.2. Інформація курсивом додається для більш пізніх періодів, коли дані про збитки ще недоступні. Це прогнози майбутніх втрат. Таким чином, для аварійного року 1997 жирною частиною показані фактори з таблиці 7.2, які були отримані з фактичної інформації про понесені збитки в таблиці 7.1. З таблиці 7.4 ми бачимо, що ми можемо очікувати збільшення збитків в будь-який сорок восьми-шістдесят місячний період в рази 1,046, в шістдесят- сімдесят двомісячний період на 1.058, а в сімдесят два- до вісімдесяти чотиримісячного періоду на 1.016. Розвиток на граничний коефіцієнт є добутком всіх розрахункових факторів: для 1997 року він дорівнює\ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\). Актуарії коригують коефіцієнт розвитку до кінцевого, виходячи зі свого досвіду та іншої інформації. У цьому прикладі ми не вносимо актуарні коригування чинників. Такі коригування зазвичай базуються на управлінні, технологіях, маркетингу та інших відомих функціональних змінях всередині компанії. Передбачається, що книга бізнесу стабільна без будь-яких крайніх змін, які можуть зажадати коригування.

Для визначення кінцевих втрат ці фактори можуть бути застосовані до доларових сум в таблиці 7.1. Таблиця 7.5 містить оцінки понесених збитків до кінцевої виплати за кожен рік аварії для цієї книги бізнесу. Щоб проілюструвати, як проводиться обчислення, ми оцінюємо загальний понесений збиток за рік аварії 1999. Найновіший відомий понесений збиток за рік аварії 1999 становить станом на 24 місяці: $47.890 млн. Щоб оцінити понесені збитки в тридцять шість місяців, множимо на коефіцієнт розвитку 1.199 і досягаємо $57,426 млн. Це $57,426 млн множиться на застосовні фактори для отримання рівня $63.326 млн через сорок вісім місяців і 66.239 мільйонів доларів через шістдесят місяців. В кінцевому рахунку, загальна виплата за рік аварії 1999 прогнозується буде $72.625 млн. Оскільки $47,890 млн вже виплачено, актуарій рекомендуватиме зберегти резерв у розмірі $24.735 млн для оплати майбутніх вимог. Важливо зазначити, що кінцевий рівень понесених збитків у цьому процесі включає понесені, але не повідомлені (IBNR) збитки. Понесені, але не повідомлені (IBNR) збитки - це оцінювані збитки, які страховики ще не претендували, але, як очікується, вони здійсниться в майбутньому. Це, як правило, оцінка, яку важко точно спроектувати, і є причиною остаточних прогнозів 11 вересня 2001 року втрати все ще під питанням.

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\).» Rowspan = «2">Розроблені місяці | Рік аварії | ||||||

|---|---|---|---|---|---|---|---|

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 12—24 | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.431 | 1.387 | 1,380 | 1.294 | 1.250 | 1.225 | 1,328 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 24—36 | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.239 | 1.138 | 1.172 | 1.187 | 1.252 | 1.199 | 1.199 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 36—48 | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.137 | 1.127 | 1.078 | 1.073 | 1.103 | 1.103 | 1.103 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 48—60 | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.041 | 1.061 | 1.046 | 1.046 | 1.046 | 1.046 | 1.046 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 60—72 | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.036 | 1.080 | 1.058 | 1.058 | 1.058 | 1.058 | 1.058 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 72—84 | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.016 | 1.016 | 1.016 | 1.016 | 1.016 | 1.016 | 1.016 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 84 — остаточний * | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.020 | 1.020 | 1.020 | 1.020 | 1.020 | 1.020 | 1.020 |

| \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > Розробка для кінцевого† | \ (1,046 × 1,058 × 1,016 × 1,02 = 1,147\)». > 1.020 | 1.036 | 1.096 | 1.147 | 1.265 | 1.517 | 2.014 |

| * Актуарії використовують свій досвід та іншу інформацію, щоб визначити коефіцієнт, який буде використовуватися від 84 місяців до кінцевої. Цей фактор недоступний їм з початкового трикутника втрат. | |||||||

| † Наприклад, розвиток до остаточного для 1997 року є\(1.046 × 1.058 × 1.016 × 1.02 = 1.147\). | |||||||

| Розвинені місяці | Рік аварії | |||||||

|---|---|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | ||

| 12 | $37.654 | $38.781 | $38.901 | $36.980 | $37.684 | $39.087 | $37.680 | |

| 24 | 53.901 | 53.789 | 53.679 | 47.854 | 47.091 | 47.890 | 50.039 | |

| 36 | 66.781 | 61.236 | 62.904 | 56.781 | 58.976 | 57.426 | 60.003 | |

| 48 | 75.901 | 69.021 | 67.832 | 60.907 | 65.035 | 63.326 | 66.167 | |

| 60 | 79.023 | 73.210 | 70.934 | 63.709 | 68.027 | 66.239 | 69.211 | |

| 72 | 81.905 | 79.087 | 75.048 | 67.404 | 71.972 | 70.080 | 73.225 | |

| 84 | 83.215 | 80.352 | 76.249 | 68.482 | 73.123 | 71.201 | 74.396 | |

| Остаточний | 84.879 | 81.959 | 77.773 | 69.852 | 74.586 | 72.625 | 75.884 | 537,559 |

| Pd. на сьогоднішній день | 83.215 | 79.087 | 70.934 | 60.907 | 58.976 | 47.890 | 37.680 | 438,689 |

| Заповідник | 1,664 | 2.872 | 6.839 | 8.945 | 15.610 | 24.735 | 38.204 | 98.870 |

Процес розвитку збитків, показаний на прикладі таблиці 7.1 до таблиці 7.5, використовується також для розрахунку ставок, оскільки актуарії повинні знати кінцеві збитки, які понесе кожна книга бізнесу. Розрахунки ставок - це обчислення того, скільки стягувати плату за страхове покриття, коли оцінюється кінцевий рівень збитків, плюс фактори для податків, витрат та прибутковості інвестицій.

Моделювання катастрофи (кішки)

Моделювання катастроф (кішки) складається з складних статистичних та технологічних математичних рівнянь та аналізу, які допомагають передбачити майбутні випадки природних та техногенних катастрофічних подій з великою тяжкістю втрат. Ці моделі є відносно новими і стали можливими завдяки експоненціальним удосконаленням інформаційних систем та статистичного моделювання протягом багатьох років. Моделювання Cat спирається на комп'ютерні технології для синтезу даних про втрати, оцінки історичної статистики катастроф, включення особливостей ризику та проведення моделювання подій як допомога у прогнозуванні майбутніх втрат. З цієї інформації, моделі кішки проектують вплив гіпотетичних катастроф на житлових і комерційних properties.Claire Wilkinson, «Моделювання катастроф: життєво важливий інструмент у вікні управління ризиками,» Інститут страхової інформації, лютий 2008, Доступ 6 березня 2009, www.iii.org/медіа/дослідження/моделювання кішок/.

Моделювання кішок займається прогнозуванням майбутнього ризику катастроф, насамперед у вигляді стихійних лих. Моделювання кішок має своє коріння в кінці 1980-х років і стали значно використовуватися після урагану Ендрю в 1992 році та землетрусу в Нортріджі в 1994 році. Майкл Льюїс, «У казино природи», журнал New York Times, серпень 26, 2007, доступ 6 березня 2009; http://www.nytimes.com/2007/08/26/ma...orleans-t.html. Паралельне швидке вдосконалення комп'ютерних систем у цей період було випадковим і сприяло зростанню моделювання кішок. Сьогодні кожне мислиме стихійне лихо розглядається в моделям кішок. Загальні сценарії небезпеки включають урагани, землетруси , смерчі та повені. Однією з катастрофічних подій, що викликає підвищену стурбованість в останні роки, є тероризм; були зроблені певні зусилля для кількісної оцінки впливу цього ризику за допомогою моделей кішок, а також. Air Worldwide, Доступ 6 березня 2009, http://www.air-worldwide.com/ContentPage.aspx?id=16202.

Розробка моделей катастроф є складною, що вимагає участі спеціалістів з питань, таких як метеорологи, інженери, математики та актуарії. Завдяки вузькоспеціалізованому характеру та великому попиту на інструменти управління ризиками з'явилися консалтингові фірми, які пропонують рішення для моделювання кішок. Три найбільші гравці на цій арені AIR Worldwide, Рішення управління ризиками (RMS), і EQECAT.Claire Wilkinson, «Моделювання катастроф: життєво важливий інструмент у вікні управління ризиками,» Інститут страхової інформації, лютий 2008, Доступ 6 березня 2009, www.iii.org/медіа/дослідження/моделювання кішок/. Висновки про викриття, зроблені з моделей різних організацій , корисні страховикам, оскільки вони дозволяють краще прогнозувати збитки конкретних подій.

На основі даних щодо географічного розташування, фізичних особливостей структур, що знаходяться під загрозою, та кількісної інформації про існуюче страхове покриття, моделі катастроф дають вихід щодо прогнозованої частоти, тяжкості та загальної доларової вартості катастрофічного явища. З цих результатів можна розмістити майно у відповідні категорії ризику. Таким чином, моделювання кішок може бути надзвичайно корисним з точки зору андеррайтингу. Крім того, вказівки на високі доларові ризики високого ступеня тяжкості в конкретному регіоні, безумовно, будуть впливовими для розвитку ставок премій та рішення страховика вивчити варіанти перестрахування (розглянуто в наступному розділі цієї глави). Моделі Cat здатні оцінювати збитки для портфеля застрахованих майностей.Американська страхова асоціація, Свідчення Національної асоціації страхових комісарів (NAIC) 28.09.2007 Громадські слухання про моделювання катастроф. Зрозуміло, що інтерес, який мають страховики майна/нещасних випадків у прогнозах збитків від ураганних катастроф на півдні Флориди, виграє від цього типу моделювання.

Опора на моделі котів потрапила під обстріл після руйнівних ураганних сезонів 2004 та 2005 років. Критики стверджували , що моделі, які використовувалися, недооцінювали втрати. Важливо зазначити, що страхова галузь не є єдиним ринком для моделей кішок, отже, застосовуються різні методології залежно від потреб кінцевого споживача. Ці методології можуть включати різні припущення, входи та алгоритми в розрахунку.Клер Уілкінсон, «Моделювання катастроф: життєво важливий інструмент у вікні управління ризиками» Інститут страхової інформації, лютий 2008, Доступ 6 березня 2009, www.iii.org/медіа/дослідження/моделювання кішок/. Незвично активні сезони ураганів 2004 та 2005 років аналогічно можна вважати поза нормальним стандартним відхиленням і, таким чином, неврахованими моделями. У відповідь на критичні зауваження, уточнення розробників після урагану «Катріна» включали короткострокові прогнози, що забезпечують ймовірні оцінки максимальних втрат з використанням короткострокових очікувань ураганної активності.

Життя та ануїтет лінії

Для страхування життя актуарії використовують таблиці смертності, які прогнозують відсоток людей у кожній віковій групі, які, як очікується, помирають щороку. Цей відсоток використовується для оцінки необхідних резервів і розрахунку ставок страхування життя. Страхування життя, як і інші форми страхування, базується на трьох поняттях: об'єднання багатьох ризиків в групу, накопичення фонду, сплаченого внесками (премій) від членів групи, і оплата з цього фонду за збитки тих, хто помирає щороку. Тобто страхування життя передбачає груповий розподіл індивідуальних збитків. Щоб встановити ставки премії, страховик повинен вміти розраховувати ймовірність смерті в різному віці серед своїх страховиків, виходячи з об'єднання. Страховики життя повинні зібрати достатню кількість премій для покриття витрат на смертність (вартість претензій). На додаток до покриття витрат на смертність, премія за страхування життя, як і надбавка за майно/нещасні випадки, повинна відображати кілька коригувань, як зазначено в таблиці 7.6. Коригування для різних факторів страхових внесків на страхування життя відомі як елементи премії. По-перше, премія зменшується, оскільки страховик розраховує отримати інвестиційний дохід, або прибуток від усіх активів, що знаходяться у страховиках, як від капітальних інвестицій, так і від премій. Інвестиції є дуже важливим аспектом іншого боку страхового бізнесу, про що йдеться нижче. Страховики вкладають страхові премії, які вони отримують від страховиків, поки не потрібно буде виплачувати збитки. Дохід від інвестицій - це залік при розрахунках премії. Зменшуючи ставки, більша частина інвестиційного доходу страховика приносить користь споживачам. По-друге, премія збільшується для покриття маркетингових та адміністративних витрат страховика, як описано вище. Податки є третьою складовою; ті , які стягуються зі страховика, також повинні бути стягнуті. По-четверте, при розрахунку премій актуарій зазвичай збільшує премію, щоб покрити ризик страховика не передбачити майбутні збитки точно. П'ятий елемент - прибуток, яку повинен отримати страховик, оскільки страховики не є організаціями «не для отримання прибутку». Всі елементи премії страхування життя зображені в таблиці 7.6 нижче. Фактичне прогнозування смертей та оцінка інших елементів премії є складними актуарними процесами.

| Вартість смертності |

|---|

| − Інвестиційний дохід |

| + Плата за витрати |

| + Податки |

| + Зміна ризику |

| + Прибуток |

| = Валовий нарахування премії |

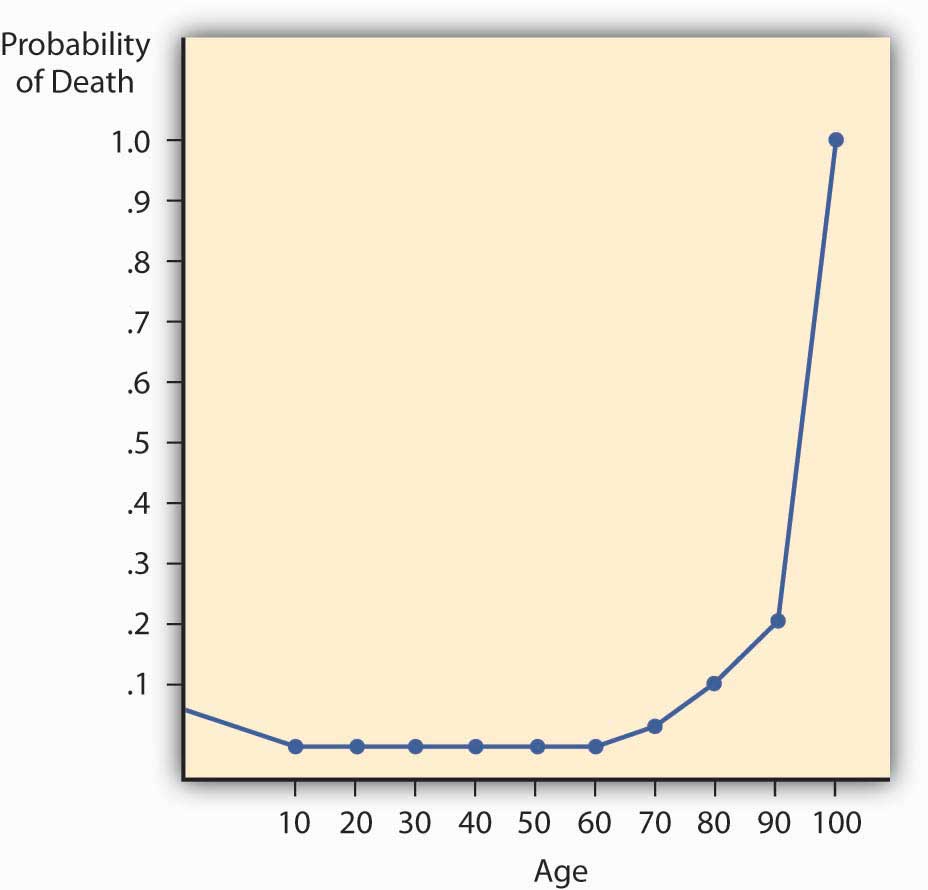

Рівень смертності має дві важливі характеристики, які сильно впливають на практику страховиків та характер договорів страхування життя. По-перше, щорічні ймовірності смерті зростають з віком. По-друге, з практичних міркувань актуарії встановлюють на рівні 1.0 ймовірність смерті в похилому віці, наприклад, дев'яносто дев'ять. Тобто смерть протягом цього року вважається визначеністю, хоча деякі люди виживають. Характеристики проілюстровані кривою смертності.

Крива смертності

Якщо скласти графік ймовірності смерті для чоловіків за віком, як на малюнку\(\PageIndex{1}\), ми маємо криву смертності. Крива смертності ілюструє взаємозв'язок між віком і ймовірністю смерті. Це показує, що смертність чоловіків відносно висока при народженні, але знижується до десятирічного віку. Потім він піднімається до двадцяти одного віку і зменшується у віці від двадцяти двох до двадцяти дев'яти років. Це зниження, мабуть, відображає багато випадкових смертей серед чоловіків у підлітковому віці та на початку двадцятих років з подальшим зменшенням. Зростання є безперервним для жінок старше десяти років і для чоловіків після двадцяти дев'яти років. Підйом досить повільний до середнього віку, в цей момент починає прискорюватися. У більш похилому віці вона дуже стрімко піднімається.

Інвестиції

Як зазначалося вище, страхові компанії працюють у двох напрямках: страховому бізнесі та інвестиційному бізнесі. Страхова сторона - це андеррайтинг та резервування (пасиви), тоді як інвестиційна сторона - це область забезпечення найкращої ставки прибутку на активи, довірені страховику страхувальниками, які шукають забезпечення. Інвестиційний дохід становить значну частину загального доходу в більшості страхових компаній. Рахунки відповідальності у вигляді резервів ведуться на балансах для покриття майбутніх вимог та інших зобов'язань, таких як податки та резерви премій. Активи повинні зберігатися для покриття резервів і все одно залишати страховика з адекватною чистою вартістю у вигляді капіталу та надлишку. Капітал і надлишок - це еквівалент власного капіталу на балансі будь-якої фірми - чиста вартість фірми або активи мінус зобов'язання.

Інвестиційна суміш індустрії страхування життя/здоров'я показана в таблиці 7.7, а промисловість майна/нещасних випадків показана в таблиці 7.8. Як бачите, активи індустрії страхування життя в США склали $4,95 трлн в 2007 році. Це включало мажоритарні інвестиції на кредитних ринках, до яких відносяться облігації всіх типів та іпотечні цінні папери на суму 387,5 млрд доларів. Як обговорювалося в «1: Природа ризику - збитки та можливості» та поле нижче «Проблемні інвестиції та кредитна криза», багато з цих цінних паперів більше не працювали під час кредитної кризи 2008—2009 років. Для порівняння, активи американської індустрії від нещасних випадків у 2007 році становили 1,37 трлн доларів, а цінні папери, забезпечені іпотекою, 125,8 мільярда доларів. У «5: Еволюція управління ризиками - управління ризиками підприємства» ми включили обговорення управління ризиками балансу, щоб гарантувати, що чиста вартість страховика не втрачається, коли активи більше не працюють. Капітал і надлишок американської галузі майна/жертви досягли $531.3 млрд на кінець 2007 року, в порівнянні з $499.4 млрд на кінець 2006 року. Капітал і профіцит американської індустрії страхування життя/здоров'я становив $252.8 млрд в 2007 році, в порівнянні з $244.4 млрд в 2006. Інститут страхової інформації. Книга фактів страхування, 2009, стор 31, 36.

| Розподіл фінансових активів страховика життя/здоров'я, 2003—2007 (мільярди доларів) | |||||

|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Загальні фінансові активи | 3 772,8 дол. США | 4 130.3$ | $4,350.7 | $4,685,3 | $4,950.3 |

| Чектабельні депозити та валюта | 47.3 | 53.3 | 47.7 | 56.1 | 58.3 |

| Акції фонду грошового ринку | 151.4 | 120,7 | 113,6 | 162.3 | 226,6 |

| Інструменти кредитного ринку | 2 488,3 | 2 661.4 | 2 765,4 | 2 806.1 | 2 890,8 |

| Папір відкритого ринку | 55.9 | 48.2 | 40.2 | 53.1 | 57.9 |

| Державні цінні папери США | 420.7 | 435,6 | 459.7 | 460.6 | 467.7 |

| Скарбниця | 71.8 | 78.5 | 91.2 | 83.2 | 80.2 |

| Агентство та GSE-уряд, спонсороване підприємством. -забезпечені цінними паперами | 348,9 | 357.1 | 368.5 | 377.4 | 387.5 |

| комунальні цінні папери | 26.1 | 30.1 | 32.5 | 36.6 | 35.3 |

| Корпоративні та іноземні облігації | 1 620.2 | 1 768,0 | 1 840.7 | 1 841.9 | 1 889,7 |

| Поліс кредитування | 104.5 | 106.1 | 106.9 | 110.2 | 113,9 |

| Іпотека | 260.9 | 273.3 | 285.5 | 303.8 | 326,2 |

| Корпоративні акції | 919,3 | 1 053,9 | 1 161,8 | 1 364,8 | 1 491,5 |

| Частки пайових фондів | 91.7 | 114.4 | 109.0 | 148.8 | 161.4 |

| Різні активи | 74.7 | 126.6 | 153.1 | 147.1 | 121.6 |

| Джерело: Рада керуючих Федеральної резервної системи, 5 червня 2008 року. | |||||

Джерело: Інститут страхової інформації, доступ 6 березня 2009 року, www.iii.org/media/facts/statsbyissue/життя/.

| Розподіл фінансових активів страховика майна/нещасних випадків, 2003—2007 (мільярди доларів) | |||||

|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Загальні фінансові активи | 1 059.7$ | $1,162,2 | 1 243.8$ | $1,329,3 | 1 373.6$ |

| Чектабельні депозити та валюта | 34.6 | 25.9 | 21.0 | 29.9 | 42.7 |

| Договори викупу цінних паперівКороткострокові угоди про продаж і викуп державних цінних паперів до зазначеної дати за встановленою ціною. | 52.8 | 63.1 | 68.9 | 66.0 | 53.8 |

| Інструменти кредитного ринку | 625.2 | 698.8 | 765.8 | 813,5 | 840.0 |

| Державні цінні папери США | 180.1 | 183.4 | 187.1 | 197,8 | 180.9 |

| Скарбниця | 64.7 | 71.3 | 69.2 | 75.8 | 55.1 |

| Агентство та GSE-уряд, спонсороване підприємством. -забезпечені цінними паперами | 115,4 | 112.1 | 117,9 | 122.0 | 125.8 |

| комунальні цінні папери | 24.2 | 267.8 | 313.2 | 335,2 | 368.7 |

| Корпоративні та іноземні облігації | 218.9 | 245.3 | 262.8 | 277.0 | 285.6 |

| Комерційна іпотека | 2.1 | 2.4 | 2.7 | 3.5 | 4.8 |

| Корпоративні акції | 178.4 | 196.6 | 199.5 | 227.0 | 235.3 |

| Дебіторська заборгованість | 79.3 | 79.6 | 82.1 | 87.0 | 85.4 |

| Різні активи | 85.0 | 93.0 | 100.7 | 99.0 | 108.7 |

| Джерело: Рада керуючих Федеральної резервної системи, 5 червня 2008 року. | |||||

Джерело: Інститут страхової інформації, доступ 6 березня 2009 року, www.iii.org/media/facts/statsbyissue/життя/.

Зобов'язання складаються здебільшого з резервів на виплати збитків. Для галузі страхування життя найбільшою складовою зобов'язань є резерви на пенсії. Життєві запаси є другим за величиною компонентом. Для страховиків майна/нещасних випадків резерви призначені для всіх напрямків страхування, залежно від сукупності продуктів, що продаються кожною компанією.

Багато страхових корпорацій конгломерату володіють власними інвестиційними фірмами і надають пайові фонди. У цій сфері страховики, як і інші фінансові установи, підлягають регулюванню державами і Комісією з цінних паперів та бірж.

Проблемні інвестиції та кредитна криза

Більший ризик, з яким стикаються страхові компанії, - це не загроза виходу з бізнесу через недостатній обсяг продажів, а можливість того, що збитки будуть більшими, ніж очікувалося, і що вони не будуть покриті за рахунок резервів та інвестиційного доходу. Це ще більше посилює важливість розуміння характеру бізнесу страховиків та належної класифікації їх ризиків на стороні андеррайтингу, одночасно точно фіксуючи очікування збитків на актуарній стороні. Страхування загальних ризиків у великих обсягах призводить до більшої точності прогнозування збитків, але ці ризики не зникають просто тому, що вони були агреговані страховиком. На жаль, це поняття не було враховано кількома великими інвестиційними банками і деякими страховими компаніями під час кредитної кризи, починаючи з 2007 року.

Кредитна криза почалася, коли США, житловий міхур лопнув, запустивши затяжний період, що характеризується підвищенням оцінки нерухомості, низькими процентними ставками, спекулятивними інвестиціями та масовим попитом на будинки. Під час житлового міхура низькі процентні ставки в поєднанні з високою ліквідністю розглядалися як досить сприятливі умови для надання кредиту позичальникам з високим ризиком (або субстандартним). Багато людей, які інакше не претендували б на позики, опинилися з іпотекою та будинками своєї мрії. Кредитори захистили себе шляхом видачі іпотечних кредитів зі змінною процентною ставкою, завдяки чому підвищений ризик може бути переданий позичальникам у вигляді підвищення процентних ставок. Хоча це мало потенціал поставити і без того високошвидкісних (субстандартних) позичальників в ще гірше становище для виконання своїх щомісячних зобов'язань, позичальники розраховували на дуже ліквідний характер нерухомості в цей період як милицю для порятунку своїх інвестицій. Оскільки оцінки житла та оборот зростали такими швидкими темпами, було аргументовано, що фінансово прив'язані позичальники можуть просто продати та погасити свої іпотечні кредити, а не зіткнутися з викупу.

Цикл подачі високого обороту в житловий міхур був зупинений, коли надлишок запасів нових будинків і підвищення процентних ставок призвели до зниження цін на житло в 2005 році. «Занепокоїтися в центрі міста». Економіст 15 листопада 2007 року. Коли кредитори намагалися передати ці підвищення ставок на своїх покупців - багато з яких поклали мало грошей вниз і жили в своїх будинках менше року - іпотечні платежі стрімко зросли, навіть до того, що покупці зобов'язані більше, ніж їхні будинки коштували (негативний капітал). Таким чином, діяльність з купівлі житла зупинилася, залишивши нерухомість високо неліквідною інвестицією. Найгірший сценарій був матеріалізуватися, з викупу стрибати до приголомшливих 79 відсотків у 2007 році, що складається з близько 1,3 мільйона будинків. «Активність із звернення стягнення в США збільшується на 75 відсотків у 2007 році» RealtyTrac, 29 січня 2008 р., Доступ до березня 6, 2009, www.RealtyTrac.com/ContentManagement/Прес-реліз. aspxchannelID = 9&Itemid = 3988 & ACCNT = 64847.

Під час житлового міхура концепція передачі ризику здійснювалася до кричущої міри. Кредитори визнали властиву їм ризикованість, але вони ускладнили проблему, намагаючись перенести цей ризик на саме його джерело. В інших випадках субстандартні позики були продані інвестиційним банкам, які об'єднали їх у екзотичні інвестиційні засоби, відомі як цінні папери, забезпечені іпотекою (MBS). Ці цінні папери, отримані в основному з субстандартних іпотечних кредитів, зазвичай були б порівнянними з сміттєвими облігаціями в їх оцінці ризику. Проте, розділивши їх на різні інвестиційні класифікації та придбавши страхування кредитно-дефолтного свопу (CDS) (розглянуто нижче), інвестиційні банки змогли придбати прийнятні оцінки за МБС від великих рейтингових агентств. «Нехай розпочнеться провина; Всі зіграли якусь роль - вулиця, кредитори, рейтингові агентства, хедж-фонди, навіть домовласники. Де лежить відповідальність? (Суб-стандартний безлад),» Бізнес-тиждень в Інтернеті, 30 липня 2007 року. МБС інвестиційного рівня, в свою чергу, продавалися як заставні боргові зобов'язання (CDO) та інші варіанти та продавалися інституційним інвесторам. Зрештою, ця група залишилася, тримаючи сумку, коли викупи прорвалися через систему, роблячи похідні інвестиції нікчемними. Таким чином, кредитний маятник розгойдався в зворотному напрямку, що ускладнювало нормально кредитоспроможним позичальникам забезпечити навіть рудиментарні бізнес-кредити. Менталітет pass-the-buck щодо передачі ризику прискорив цю кредитну кризу, яка стала відомою як кредитна криза. Кожен хотів, щоб ризиковані цінні папери, забезпечені іпотекою, вийшли зі своїх балансів, не визнаючи потенційної дурості інвестування в них в першу чергу.

Що стосується страхової галузі, нагадаємо, що страховики повинні володіти активами, достатніми для покриття своїх зобов'язань (як обговорювалося в попередньому розділі) в будь-який момент часу. Багато в чому так само, як іпотечний власник зобов'язаний придбати іпотечне страхування для захисту кредитора, коли капітал становить менше 25 відсотків від загальної вартості його або її будинку, емітенти MBS беруть участь в тому, що називається кредитний дефолт свопи (CDS) заспокоїти інвесторів. «Пояснення фінансового краху AIG та страховиків». Мережа Smallcap, 27 жовтня 2008 р., www.smallcapnetwork.com/scb/фінансово-краплинно-оф-ай-інші-страховики-пояснено/2315/. Страхування CDS означає, що страховик, а не емітент MBS, надасть обіцяний платіж інвесторам MBS у разі дефолту (у цьому випадку звернення стягнення на базову іпотеку).

AIG була одним з найбільших емітентів страхування CDS на момент кредитної кризи. Посилення стандартів щодо ризику змусило страховиків CDS, таких як AIG, утримувати ліквідні активи таким чином, щоб виплати могли бути зроблені у випадку, якщо всі їхні твори CDS пред'являли претензії. Щоб проілюструвати, цей тягар буде еквівалентом всіх застрахованих домовласників компанії, які зазнають загальних збитків одночасно. Хоча цей сценарій був неймовірним, столицю довелося відкласти так, ніби це станеться. AIG виявила неможливим зміцнити достатньо активів, щоб відповідати своїм тепер величезним зобов'язанням, занурюючи компанію у важкі фінансові ситуації. У вересні 2008 року AIG була продовжена кредитна лінія у розмірі 85 мільярдів доларів від Федеральної резервної системи, Едмунда Ендрюса, Майкла Дж. де ла Мерсед та Мері Вільямс Уолш, «Страховик ФРС на суму 85 мільярдів доларів,» New York Times, 17 вересня 2008 р., Доступ 6 березня 2009 року, http://www.nytimes.com/2008/09/17/business/17insure.html. додавання до списку компаній, виведених урядом США після економічного спаду, спричиненого кредитною кризою.

На засіданні Комітету з бюджету Сенату 2 березня 2009 року голова Ради Федеральної резервної системи Бен Бернанке засвідчив про роль невдач у регуляторному середовищі, що дозволило AIG накопичити стільки безнадійної заборгованості за своїми книгами. Бернанке звинуватив компанію в експлуатації того факту, що не було нагляду за підрозділом фінансових продуктів, і продовжував говорити: «Якщо за ці 18 місяців є один епізод, який змусив мене більше розлютити [ніж AIG], я не можу думати про нього». Він порівняв AIG з «хедж-фондом ... приєднаним до великої та стабільної страхової компанії», який зробив «безвідповідальні ставки», пояснюючи дії фірми, що призвели до її фінансового краху. Бернанке закликав адміністрацію Обами розширити повноваження Федеральної корпорації зі страхування вкладів (FDIC) для вирішення проблем великих фінансових установ, а не зосереджуватися на банках поодинці . Артур Д. Поштовий, «Головний ФРС вибухає AIG для експлуатації системи Reg», Національний андеррайтер Інтернет, майно/нещасних випадків видання, 3 березня 2009, доступ 6 березня 2009 року. www.Страхування майна та нещасних випадків News.com/CMS/NUPC/Розбиття+Новини/2009/03/03-AIG-Hearing-DP.

Ключові виноси

У цьому розділі ви вивчили наступне:

- Актуарний аналіз використовується для прогнозування минулих збитків у майбутнє для прогнозування потреб у резерві та відповідних ставок для нарахування.

- Актуарії використовують таблиці розвитку збитків та смертності, щоб допомогти у встановленні ставок премій та встановленні адекватних резервів.

- У страхових премій відображаються кілька коригувань: очікувані інвестиційні прибутки, маркетингові/адміністративні витрати, податки, премія за ризик та прибуток.

- Страховики використовують моделювання катастроф для прогнозування майбутніх збитків.

- Основною складовою прибутку страхової галузі є інвестиційний дохід від сплати премій.

- Інвестиції необхідні для того, щоб активи могли покривати значні зобов'язання страховиків (насамперед резерви збитків), забезпечуючи при цьому достатній капітал і профіцит.

Питання для обговорення

- Чому страхові компанії повинні турбуватися про суму, виплачену за збиток, який стався років тому?

- Поясніть процес, через який проходить актуарій для розрахунку резервів, використовуючи трикутник розвитку збитків.

- Коли актуарій повинен використовувати своє судження при коригуванні факторів розвитку збитків?

- Порівняйте інвестиційний (актив) портфель індустрії страхування життя/здоров'я з інвестиційним портфелем галузі страхування майна/нещасних випадків. Чому, на вашу думку, є відмінності?

- Використовуйте активи та зобов'язання страховиків майна/нещасних випадків у своїх балансах, щоб пояснити, чому збитки від такої події, як ураган Айк, можуть завдати шкоди чистій вартості страховиків.

- У наступній таблиці наведені понесені збитки

Страхової компанії «Марурі» за лінією відповідальності.

Місяці розвитку Рік аварії 1994 1995 1996 1997 1998 1999 12 $27,634 $28 781 $28,901 $26 980 $27,684 $29,087 $27,680 24 $43 901 $43,777 $43 653 $37 854 $37 091 $37 890 36 $56,799 $51 236 $52 904 $46 777 $48 923 48 $65 901 $59,021 $57 832 $50 907 60 $69,023 $63 210 $60 934 72 71 905$ $69,087 84 73 215 доларів Використовуючи приклад у цьому розділі як посібник, виконайте наступне:

- Створіть фактори розвитку збитків для цієї книги бізнесу.

- Розрахуйте кінцеві резерви, необхідні для цієї книги бізнесу. Робіть припущення в міру необхідності.

- Прочитайте «7.4: Додаток - Сучасні методи резервування втрат у довгих хвостових лініях» і перегляньте свою відповідь.

- Прочитайте

«7.4: Додаток - Сучасні методи резервування втрат у довгих

хвостових лініях» і відповідайте на наступне:

- У таблиці нижче наведено сукупні виплати страхової компанії «

Просвіщена» страхова компанія за її лінією відповідальності.

Рік розробки Рік аварії 0 1 2 3 4 5 6 2002 $27,634 $28 781 $28,901 $26 980 $27,684 $29,087 $27,680 2003 $43 901 $43,777 $43 653 $37 854 $37 091 $37 890 2004 $56,799 $51 236 $52 904 $46 777 $48 923 2005 $65 901 $59,021 $57 832 $50 907 2006 $69,023 $63 210 $60 934 2007 71 905$ $69,087 2008 73 215 доларів - Покладіть числа в таблиці на графіку, де ця горизонтальна вісь представляє період розвитку, а вертикальна вісь - суми. Чи можете ви описати візерунок у вигляді графіка (малюнок від руки)? Якщо ви знаєте регресійний аналіз, спробуйте описати графік нелінійною регресією. Чи можете ви дати свою оцінку кінцевих виплат (загальні вимоги через багато років) за типовий рік аварії, просто подивившись на графік і без будь-яких математичних розрахунків?

- Створіть несукупний (поточний) трикутник виплат ( різниця між роками).

- Опишіть відмінності, які ви бачите між кумулятивним графіком та некумулятивним графіком. Чи можете ви сказати щось про «регулярність» візерунка, який ви бачите в кожному сюжеті? Чи отримуєте ви « ілюзію», що сукупні дані більш передбачувані? Дивлячись на некумулятивну криву, чи бачите ви якісь моменти, які актуарно привертають вашу увагу?

- Чи можете ви сказати щось про можливі тенденції цього портфоліо?

- Які недоліки використання ланцюгових сходів у порівнянні з новим актуарним підходом?

- Порівняйте свою відповідь на дискусійне питання 6 з аналізом цього питання.

- У таблиці нижче наведено сукупні виплати страхової компанії «

Просвіщена» страхова компанія за її лінією відповідальності.