3.6: Відхилення від ризику та ціна ризику хеджування

- Page ID

- 14078

Цілі навчання

- У цьому розділі ми зосереджуємося на відмові від ризику та ціні ризику хеджування. Ми обговорюємо актуарно справедливу премію (AFP) та премію за ризик.

- Студенти дізнаються, як ці принципи застосовуються до ціноутворення страхування (один механізм хеджування індивідуальних ризиків) та прийняття рішення про придбання страховки.

Відтепер ми обмежимося\(E(U)\) теорією, оскільки можемо передбачити поведінку з нею. Нас цікавлять передбачення про поведінку людини, а не просто його опис.

Функція корисності авертера ризику (як ми бачили раніше на малюнку 3.4.1) увігнута до початку. Така людина ніколи не зіграє в лотерею з її актуарно справедливою премією, тобто очікуваною втратою багатства для індивіда. І навпаки, така людина завжди буде платити хоча б актуарно справедливу премію, щоб позбутися від усього ризику.

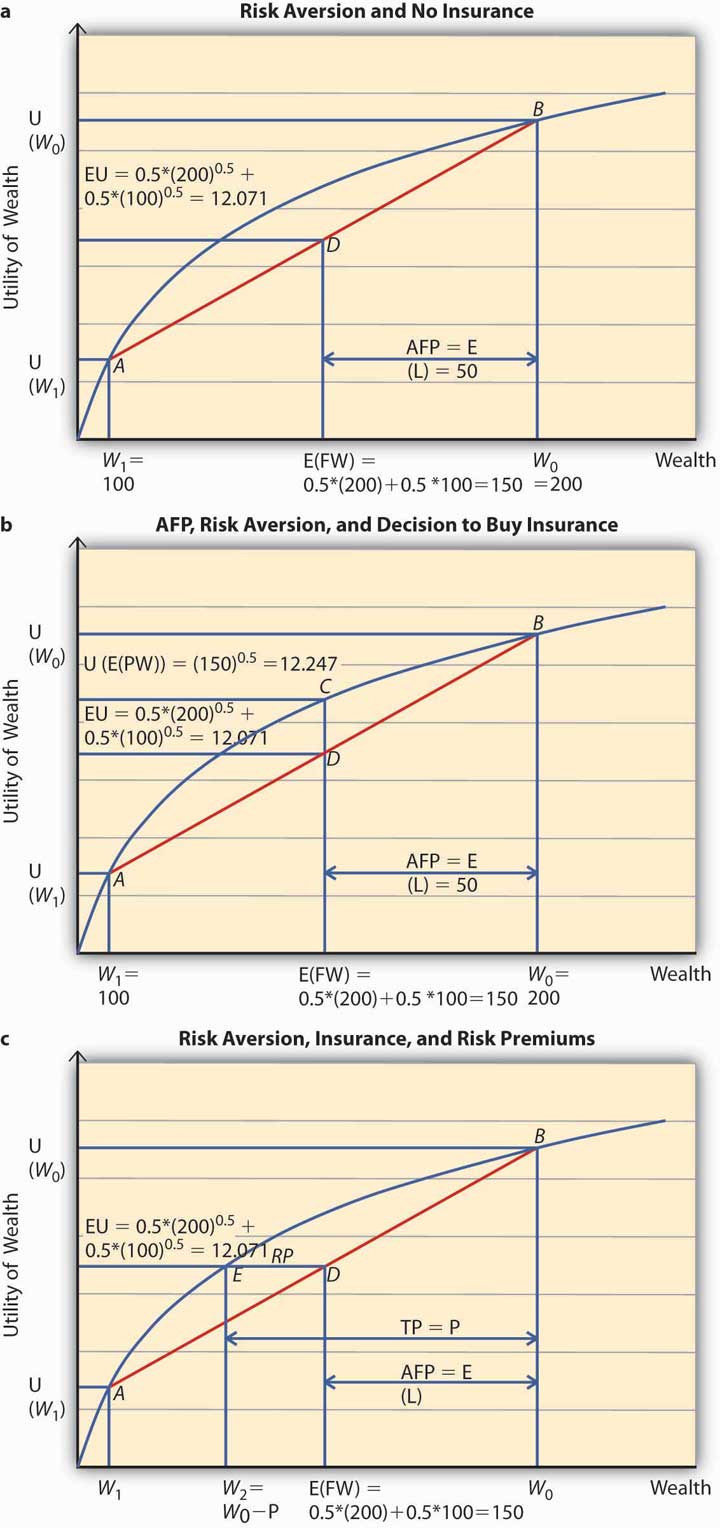

Припустимо, Тай - студент, який отримує щомісячну допомогу в розмірі 200 доларів (початкове багатство\(W_0\)) від своїх батьків. Він може втратити 100 доларів у будь-який день з ймовірністю 0,5 або не втратити будь-яку суму з 50-відсотковим шансом. Отже, очікуваний збиток (\(E(L)\)) до Ty дорівнює\(0.5($0) + 0.5($100) = $50\). Іншими словами, очікуване кінцеве багатство Ty\ (E (FW) = 0,5 ($200 − $0) + 0,5 ($200 − $100) = W_0 − E (L) = $150\). Питання в тому, скільки Тай готовий заплатити, щоб хеджувати очікувані збитки в розмірі 50 доларів. Будемо вважати , що функція корисності Ty задається функцією корисності\(U(W)= W\) —a risk averter.

Щоб застосувати очікувану теорію корисності для відповіді на питання вище, вирішуємо проблему поетапно. На першому кроці з'ясовуємо очікувану корисність Тая, коли він не купує страховку і показуємо її на малюнку\(\PageIndex{1}\) (а). На другому кроці розбираємося, чи буде він купувати страховку за актуарно справедливими цінами і скористаємося малюнком\(\PageIndex{1}\) (b), щоб показати її. Нарешті, ми обчислюємо корисність Тая, коли він платить премію P, щоб позбутися ризику втрати. P являє собою максимальну премію, яку Ty готовий заплатити. Це показано на малюнку\(\PageIndex{1}\) (c). При цій премії Ty точно байдужий між покупкою страховки або залишитися незастрахованим. Що таке П?

Малюнок

\(\PageIndex{1}\): Відраза до ризику

Малюнок

\(\PageIndex{1}\): Відраза до ризику- Крок 1: Очікувана корисність, без страховки.

У разі якщо Тай не купує страховку, він зберігає всю невизначеність. Таким чином, він матиме очікуване остаточне багатство в розмірі 150 доларів, як підраховувалося вище. Яка його очікувана корисність?

Очікувана корисність розраховується як зважена сума комунальних послуг в двох станах, збитків і без втрат. Отже,\ (E (U) = 0,5 ($200−$0) +0,5 ($200−$100) = 12,071\). На малюнку\(\PageIndex{1}\) (а) показана точка\(E(U)\) для Ty, коли він не купує страховку. Його очікуване багатство дається $150 на осі x і очікувана корисність на 12.071 на осі y. Коли ми будуємо цю точку на графіку, вона лежить на D, на хорді, що з'єднує дві точки A і B. A і B на кривій корисності відповідають рівням корисності, коли можлива втрата (\(W_1= 100\)) і відсутність втрат (\ (W_2= 200\)) відповідно. У разі якщо Ty не підстрахується, то його очікувана корисність дорівнює 12.071.

- Що таке актуарно справедлива премія для Ty? Примітка актуарно справедлива премія (AFP) дорівнює очікуваному збитку = $50. Таким чином, AFP - це відстань між W 0 і на\(E(FW)\) малюнку \(\PageIndex{1}\) (a).

- Крок 2: Утиліта зі страховкою в AFP.

Тепер, припустимо, страхова компанія пропонує страховку Ty за премією в 50 доларів (AFP). Чи буде Ty купити його? Зверніть увагу, що коли Тай купує страховку в AFP, і він не має збитків, його остаточне багатство становить 150 доларів (початкове багатство [$200] − AFP [$50]). Якщо він зазнає збитків, його остаточне багатство = Початкове багатство ($200) − AFP ($50) − Втрата ($100) + Відшкодування ($100) = $150. Таким чином, після придбання страховки в AFP остаточне багатство Ty залишається на рівні 150 доларів незалежно від збитку. Ось чому Тай придбав певне багатство в 150 доларів, заплативши AFP 50 доларів. Його корисність тепер дається 150 =12.247. Ця точка представлена C на малюнку\(\PageIndex{1}\) (b). Оскільки C лежить строго вище D, Ty завжди буде купувати повну страховку в AFP. Примітна особливість для осіб, що не схильні до ризику, тепер можна коротко констатувати. Людина, що не схильна до ризику, завжди повністю хеджуватиме ризик за ціною, яка дорівнює очікуваним збиткам. Ця вартість є актуарно справедливою премією (AFP). Крім того, ми можемо сказати, що людина, яка не схильна до ризику, завжди віддає перевагу впевненості невизначеності, якщо невизначеність може бути захищена за її актуарно справедливою ціною.

Однак найцікавіша частина полягає в тому, що людина, яка не схильна до ризику, як Тай, заплатить більше, ніж AFP, щоб позбутися ризику.

- Крок 3: Утиліта зі страховкою за ціною більше AFP.

Якщо фактична премія дорівнює AFP (або очікуваний збиток для Ty), це означає, що страхова компанія не має власних витрат/прибутку. Це нереальний сценарій. На практиці премії повинні бути вище, ніж АФП. Питання в тому, наскільки вони можуть бути вище, щоб Ty все ще цікавився?

Щоб відповісти на це питання, нам потрібно відповісти на питання, яку максимальну премію Ти готовий заплатити? Максимальна премія П визначається точкою байдужості між відсутністю страховки і страховки за ціною П.

Якщо Ty несе вартість P, його багатство стоїть на\($200 − P\). І це багатство певне з тих же причин, що і в кроці 2. Якщо Тай не зазнає збитків, його багатство залишається\($200−P\). У випадку, якщо він зазнає збитків, він отримує відшкодування страхової компанії. Таким чином, незалежно від результату його певне багатство становить\ ($200 − P\).

Щоб обчислити точку байдужості, слід прирівняти корисність, коли Ти купує страховку на П, до очікуваної корисності в нестраховому випадку. Примітка\(E(U)\) в нестраховому випадку в кроці 1 дорівнює 12.071. Після покупки страховки в P, певна корисність Ty є\(200−P\). Так вирішуємо рівняння\(200−P=12.071\) і отримуємо Р = $54,29.

Подивимося наведене вище розрахунок на графіку, малюнок \(\PageIndex{1}\) (в). Тай каже собі: «Поки премія P така, що я вище\(E(U)\) лінії, коли я не купую страховку, я був би готовий її заплатити». Отже, починаючи з початкового багатства\(W_0\), ми віднімаємо P, аж до того, що корисність кінцевого багатства дорівнює очікуваної корисності, даної точкою\(E(U)\) на осі Y. Ця точка задається\ (W_2 = W_0 − P\).

Загальна премія (TP) = P складається з двох частин. AFP = відстань між початковим багатством W 0 і \(E(FW)\) (=\(E(L)\)), і відстань між\(E(FW)\) і \(W_2\). Ця відстань називається премією за ризик (RP, показана як довжина ED на малюнку\(\PageIndex{1}\) [c]), а у випадку Ty вище, вона дорівнює\($54.29 − $50 = $4.29\).

Премія понад AFP, яку людина, яка не схильна до ризику, готова заплатити, щоб позбутися ризику, називається премією за ризик. Страхові компанії усвідомлюють таку поведінку осіб, схильних до ризику. Однак у наведеному вище прикладі будь-яка страхова компанія, яка стягує премію більше $54.29, не зможе продати страховку Ty.

Таким чином, ми бачимо, що відраза від ризиків фізичних осіб є ключовою складовою страхового ціноутворення. Чим більший ступінь відрази від ризику, тим вищу премію за ризик, яку людина буде готова заплатити. Але страхова ціна повинна бути такою, щоб нарахована премія виявилася меншою або рівною максимальній премії, яку людина готова заплатити. В іншому випадку фізична особа ніколи не купить повну страховку.

Таким чином, відраза від ризику є необхідною умовою передачі ризиків. Оскільки страхування є одним з механізмів, за допомогою якого особа, що не схильна до ризику, передає ризик, відраза від ризику має першорядне значення для страхового попиту.

Ступінь відрази від ризику - це лише один аспект, який впливає на ціни страхування. Страхові ціни відображають і інші важливі складові. Для їх вивчення ми зараз перейдемо до ролі, яку відіграє інформація на ринках: зокрема, як інформаційна та інформаційна асиметрія впливають на страховий ринок.

Ключові виноси

- У цьому розділі студенти дізналися, що відраза від ризику є ключем до розуміння того, чому існують страхування та інші хеджування ризиків.

- Студент повинен бути в змозі висловити попит на хеджування та умови, за яких особа, яка не схильна до ризику, може відмовитися від передачі ризику.

Питання для обговорення

- Яку форму приймає крива корисності людини, що не схильна до ризику? Яку роль відіграє відраза від ризику в ринковому попиті на страхові продукти?

- Розрізняють премію за ризик і AFP. Покажіть два на графіку.

- За яких умов особа, яка не схильна до ризику, відмовиться від страхової пропозиції?