2.3: Заходи ризику - склавши його разом

- Page ID

- 13876

Цілі навчання

- У цьому розділі ви дізнаєтеся, як обчислити кілька загальних заходів ризику за допомогою різних методів і статистичних понять.

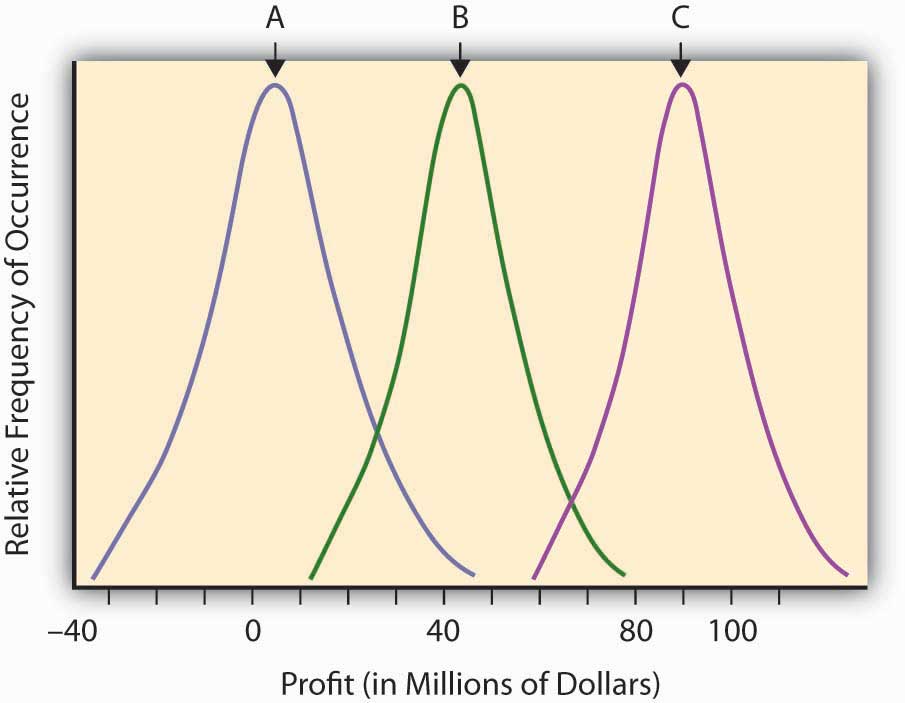

Розробивши концепцію ймовірності для кількісної оцінки відносної ймовірності невизначеної події, і розробивши міру «очікуваного значення» для невизначеної події, ми тепер готові спробувати кількісно оцінити сам ризик. «Очікувана вартість» (або середнє значення або справедлива вартість) кількісна оцінка потенційного результату, що виникає внаслідок невизначеного сценарію або ситуації, в якій були призначені ймовірності, є загальним внеском у процес прийняття рішень щодо доцільності вжиття певних дій, але це не єдиний розгляд. Результати фінансової віддачі від різних невизначених досліджень і розробок можуть, наприклад, бути майже однаковими, за винятком того, що розподіли прибутковості свого роду зміщуються в ту чи іншу сторону. Така ситуація показана на малюнку\(\PageIndex{1}\). Ця цифра описує (безперервний) розподіл очікуваної прибутковості для кожного з трьох можливих капітальних витрат на невизначені науково-дослідні проекти. Вони позначені A, B і C відповідно.

Інтуїтивно, в економічному плані ризик - це «несподіваний» результат , який є наслідком невизначеності. Це може бути позитивний сюрприз або негативний сюрприз, як ми обговорювали в «1: Природа ризику - втрати та можливості».

Використовуючи терміни, пояснені в останньому розділі, ми можемо розцінювати ризик як відхилення від очікуваного значення. Чим більше спостереження відхиляється від того, що ми очікували, тим більше здивовані ми, швидше за все, станемо, якщо ми його побачимо, і, отже, більш ризикованим (в економічному сенсі) ми вважаємо результат. Інтуїтивно, чим більше сюрпризу ми «очікуємо» від підприємства чи сценарію, тим ризикованішими ми оцінюємо цю затію чи сценарій.

Озираючись назад на рисунок\(\PageIndex{1}\), можна сказати, що всі три криві насправді представляють однаковий рівень ризику тим, що кожен з них відрізняється від очікуваного значення (середнього або горба розподілу) однаково. Вони відрізняються лише відповідним очікуваним рівнем прибутковості (горб у кривій). Зауважте, що невизначені сценарії «B» і «C» все ще описують ризиковані ситуації, хоча практично всі можливі результати цих невизначених сценаріїв знаходяться в діапазоні позитивного прибутку. «Ризик» полягає у відхиленнях від очікуваного значення, яке може спричинити (потенціал несподіванки), незалежно від того, чи є в середньому результат негативним чи позитивним. Подивіться на розподіл з позначкою «A», який описує сценарій або опис можливості/втрат, де набагато більше можливих результатів знаходиться на негативному діапазоні (збитки або втрати). Економісти не вважають «А» більш ризикованим (або небезпечнішим), ніж «Б» або «С», а просто менш прибутковим. Відхилення від будь-якого очікуваного ризику визначає ризик тут. Ми можемо планувати як негативні, так і позитивні результати, якщо знаємо, чого очікувати. Певне негативне значення може бути прикро, але це не ризиковано.

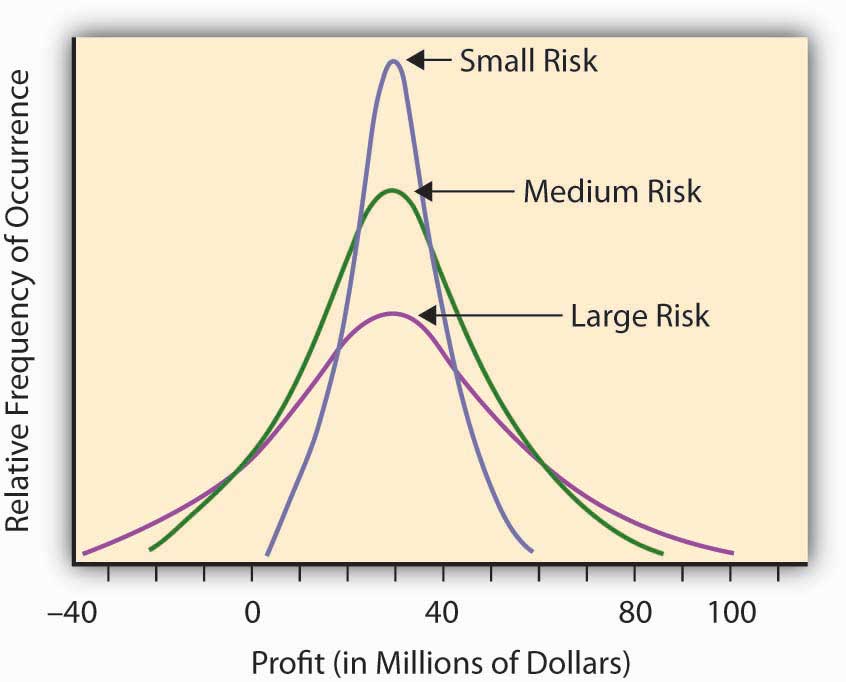

Деякі інші невизначені ситуації або сценарії матимуть однаковий очікуваний рівень «прибутковості», але будуть відрізнятися кількістю «сюрпризу», який вони можуть представити. Наприклад, припустимо, що у нас є три потенційні можливості для інвестування корпоративних проектів. Ми очікуємо, що протягом десятиліття середня прибутковість кожної можливості складе 30 мільйонів доларів. Проекти відрізняються, однак, рівнем невизначеності, пов'язаної з цією оцінкою прибутковості (див. Рисунок\(\PageIndex{2}\)). У Opportunity A можливий діапазон прибутковості становить $5—60 мільйонів доларів, тоді як Opportunity B має більший діапазон можливого прибутку, від —20 мільйонів до+90 мільйонів доларів. Третя можливість все ще має очікувану віддачу в розмірі 30 мільйонів доларів, але зараз діапазон значень становить від -$40 млн до +$100. Ви могли б зробити більше від Opportunity C, але ви можете втратити більше, а також. Відхилення результатів навколо очікуваного значення може вимірювати рівень потенціалу «несподіванки», який містить невизначена ситуація або сценарій прибутку/збитку. Невизначена ситуація щодо прибутковості в Opportunity B містить більший потенційний сюрприз в ній, ніж A, оскільки ми можемо отримати більше відхилення від очікуваного значення в B, ніж в А. Ось чому ми вважаємо можливість B більш ризикованою, ніж A. Opportunity C є найбільш ризикованою з усіх, маючи можливість гігантського повернення 100 мільйонів доларів, з негативним потенціалом створення збитків у розмірі 40 мільйонів доларів.

Наша дискусія вище базується на інтуїції, а не на математиці. Щоб зробити його конкретним, нам потрібно фактично кількісно визначити, що ми маємо на увазі під термінами «сюрприз» та «більш здивований». З цією метою ми повинні зосередитися на меті аналізу. Послідовність кидків пари кольорових кубиків, в яких червона вмирає завжди приземляється зліва від зеленої матриці, може бути дивною, але цей сюрприз не має значення, якщо мета кидка кістки - грати в гру, в якій кількість точок, звернених вгору, визначає окупність. Таким чином, ми визнаємо, що ми повинні визначити ризик в контексті мети починання чи дослідження. Якщо нас найбільше турбує ризик неплатоспроможності, ми можемо використовувати один показник ризику, тоді як якщо ми зацікавлені в схильності портфеля активів до помірних змін процентних ставок, ми можемо використовувати інший показник ризику. Контекст - це все. Давайте обговоримо кілька заходів ризику, які доречні в різних ситуаціях.

Деякі загальні заходи ризику

Як ми вже згадували раніше, інтуїтивно міра ризику повинна відображати рівень «несподіваного» потенціалу, властивого різним наслідкам невизначеної ситуації чи сценарію. З цією метою література пропонує різноманітні статистичні заходи щодо рівнів ризику. Всі ці заходи намагаються висловити варіативність результату для кожного відповідного результату в невизначеній ситуації. Нижче наведено деякі заходи ризику.

Діапазон

Ми можемо використовувати діапазон розподілу - тобто відстань між найвищим можливим значенням результату до найнижчого - як грубий показник ризику. Асортимент дає уявлення про « найгірший випадок» розсіювання послідовних сюрпризів. Беручи «найкращий сценарій мінус найгірший сценарій», ми визначаємо потенційну широту результатів, які можуть виникнути в невизначеній ситуації.

Як приклад розглянемо кількість претензій на рік у розташуванні А таблиці 2.1. Таблиця 2.1 показує низький з семи претензій на рік до максимуму чотирнадцяти претензій на рік, для діапазону семи претензій на рік. Для розташування B таблиці 2.2 ми маємо діапазон у кількості претензій від низької п'яти за один рік до найвищої п'ятнадцяти претензій на рік, що дає нам діапазон десяти претензій на рік. Використовуючи діапазон вимірювання ризику, ми б сказали, що Місцезнаходження A менш ризиковане, ніж Розташування B в цій ситуації, тим більше, що середня претензія однакова (10.2) у кожному випадку, і ми маємо більше мінливості або несподіваного потенціалу в Розташування B. Як інший приклад, якщо ми повернемося до розподілу можливих значень у таблиці 2.3 крайності варіюються від -$10,2 млн до +$8 млн, тому діапазон становить $18,2 млн.

Цей захід ризику залишає картину неповною, оскільки вона не може розрізнити ризикованість між двома розподілами ситуацій, коли можливі результати є необмеженими, а також не враховує частоту чи ймовірність екстремальних значень. Нижнє значення - 10,2 мільйона доларів у таблиці 2.3 відбувається лише 1 відсоток часу, тому дуже малоймовірно, що ви отримаєте таке маленьке значення. Він міг би мати екстремальне значення —100 мільйонів доларів, що сталося з ймовірністю 0.0000000001, і в цьому випадку діапазон відобразив би цю можливість. Зверніть увагу, що вкрай малоймовірно, що ви коли-небудь відчуєте подію один на трильйон. Зазвичай ви не хочете, щоб ваша діяльність з управління ризиками або управлінські дії були продиктовані подією один на трильйон.

Відхилення від центрального значення

Більш складний (і більш традиційний) спосіб вимірювання ризику буде розглядати не тільки найбільш екстремальні значення розподілу, але і всі значення та їх відповідні ймовірності виникнення. Один із способів зробити це - усереднити відхилення можливих значень розподілу від центрального значення, такого як очікуване значення\(E(V)\) або середнє значення, розглянуте раніше. Ми розвиваємо цю ідею далі нижче.

Дисперсія і стандартне відхилення

Продовжуючи приклад з таблиці 2.1 та таблиці 2.2, тепер ми запитуємо, що відрізняє розподіл претензій розташування A та B, обидва з яких мають однакову очікувану частоту та ступінь тяжкості. Ми вже бачили, що асортимент різний. Зараз ми розглянемо , чим відрізняються два місця з точки зору їх відхилення від загального середнього або очікуваного значення. По суті, ми хочемо вивчити, як вони відрізняються за кількістю несподіванки, яку ми очікуємо побачити в спостереженнях формують розподіли. Однією з таких мір відхилення або несподіванки є обчислення очікуваної квадратної відстані кожного з різних результатів від їх середнього значення. Це середньозважена квадратна відстань кожного можливого значення від середнього значення всіх спостережень, де ваги - ймовірності виникнення. Обчислювально ми робимо це, індивідуально зводячи в квадрат відхилення кожного можливого результату від очікуваного значення, множивши цей результат на його відповідну ймовірність або ймовірність виникнення, а потім підсумовуючи отримані продукти.Обчислення середнього знакового відхилення від середнього або очікуване значення, оскільки є марною вправою, оскільки результат завжди буде нульовим. Прийняття квадрата кожного відхилення за середнє або очікуване значення позбавляє від алгебраїчного знака і робить суму позитивною і значущою. Можна альтернативно взяти абсолютне значення відхилень від середнього, щоб отримати іншу міру, яка називається абсолютним відхиленням, але це, як правило, не робиться, оскільки це призводить до математично незручного формулювання. Будемо дотримуватися квадратного відхилення і його варіантів тут. Це створює міру, відому як дисперсія. Дисперсія забезпечує дуже часто використовуваний показник ризику у фінансових контекстах і є однією з основ поняття ефективного вибору портфеля у фінансах та моделі ціноутворення капітальних активів, яка використовується для явного відображення компромісу між ризиком та поверненням активів у капіталі ринок.

Спочатку ми проілюструємо розрахунок дисперсії за допомогою розподілу ймовірностей, наведеного в таблиці 2.2. Ми вже розрахували очікуване значення в 1,008 мільйона доларів, тому ми можемо обчислити дисперсію\ ((.01) × (—10.2 —1,008) ^2 + (.1) × (—.5 —1.008) ^2+ (.4) × (.1 — 1.008) ^2+ (.4) × (1 — 1.008) ^ 2 (.09) × (8) — 1,008) ^2 = 7,445\). Зазвичай дисперсія позначається грецьким символом сигма в квадраті\(σ^2\), або просто V.

В якості іншого прикладу таблиці 2.4 і таблиці 2.5 наведено розрахунок дисперсії для двох зразків претензій, наведених в місцях А і В таблиці 2.1 і таблиці 2.2 відповідно. У цьому випадку всі роки розглядаються однаково, тому середнє квадратне відхилення від середнього - це просто просте середнє з п'яти років у квадраті відхилень від середнього. Розраховуємо тільки дисперсію кількості претензій.

| Рік | Кількість пожежних претензій | Різниця між спостережуваною кількістю претензій та середньою кількістю претензій | Різниця в квадраті |

|---|---|---|---|

| 1 | 11 | 0.8 | 0,64 |

| 2 | 9 | −1.2 | 1.44 |

| 3 | 7 | −3.2 | 10.24 |

| 4 | 10 | −0,2 | 0,04 |

| 5 | 14 | 3.8 | 14.44 |

| Всього | 51 | 0 | 26.8 |

| Середнє | 10.2 | \(\frac{26.8}{4}\)= 6,7 | |

| Дисперсія 6.70 | |||

| Стандартне відхилення = Квадратний корінь (6,7) = 2,59 | |||

| Рік | Кількість пожежних претензій | Різниця між спостережуваною кількістю претензій та середньою кількістю претензій | Різниця в квадраті |

|---|---|---|---|

| 1 | 15 | 4.8 | 23.04 |

| 2 | 5 | −5.2 | 27.04 |

| 3 | 12 | 1.8 | 3.24 |

| 4 | 10 | −0,2 | 0,04 |

| 5 | 9 | −1.2 | 1.44 |

| Всього | 51 | 0 | 54,8 |

| Середнє | 10.2 | \(\frac{54.8}{4}\)= 13,70 | |

| Дисперсія 13.70 | |||

| Стандартне відхилення 3.70 | |||

Проблема з дисперсією як мірою ризику полягає в тому, що, зводячи окремі відхилення від середнього, ви закінчуєте мірою, яка знаходиться в квадратних одиницях (наприклад, якщо початкові втрати вимірюються в доларах, то дисперсія вимірюється в доларах у квадраті). Щоб повернутися до вихідних одиниць виміру, ми зазвичай беремо квадратний корінь і отримуємо міру ризику, відому як стандартне відхилення, позначається грецькою літерою сигма (σ). Щоб забезпечити більш значущий показник ризику, вираженого в тих же одиницях, що і вихідні дані, економісти та фахівці з ризиків часто використовують цей квадратний корінь дисперсії - стандартне відхилення - як міру ризику. Він забезпечує значення, порівнянне з початковими очікуваними результатами. Пам'ятайте, що дисперсія використовує квадратні відмінності; отже, взяття квадратного кореня повертає міру до початкової одиниці виміру.

Таким чином, стандартне відхилення - це квадратний корінь дисперсії. Для розподілу в таблиці 2.3 ми розрахували дисперсію в 7,445, тому стандартним відхиленням є квадратний корінь 7,445 або $2,73 млн. Аналогічно стандартні відхилення місць А і В таблиці 2.1 і таблиці 2.2 відображаються в таблицях 2.4 і 2.5. Як бачите, стандартне відхилення зразка для місця A становить лише 2,59, тоді як стандартне відхилення вибірки Розташування B становить 2,70. Кількість претензій на пожежу в місці B більш поширена з року в рік, ніж у розташуванні А. Стандартне відхилення є числовим представленням цього розповсюдження.

Якщо порівняти одне стандартне відхилення з іншим розподілом рівного середнього, але більшого стандартного відхилення - як, коли ми порівняємо розподіл претензій з місця A з розташуванням B - можна сказати , що другий розподіл з більшим стандартним відхиленням ризикованіший, ніж перший. Це більш ризиковано, оскільки спостереження в середньому знаходяться далі від середнього (більш поширеного і, отже, забезпечують більший потенціал «несподіванки»), ніж спостереження в першому розподілі. Отже, більші стандартні відхилення представляють більший ризик, а все інше однакове.

Звичайно, дистрибутиви рідко мають одне і те ж середнє значення. Що робити, якщо ми порівняємо два дистрибутиви різними засобами? У цьому випадку одним із підходів було б розглянути коефіцієнт варіації, який є стандартним відхиленням розподілу, поділеним на його середнє значення. Він по суті торгує ризиком (як вимірюється стандартним відхиленням) з прибутковістю (як вимірюється середнім або очікуваним значенням). Коефіцієнт варіації може бути використаний, щоб дати нам відносне значення ризику, коли засоби розподілу не рівні.

Ваміваріантність

Наведені вище заходи ризику надавали однакову увагу або важливість як позитивним, так і негативним відхиленням від середнього або очікуваного значення. Деякі люди вважають за краще вимірювати ризик сюрпризами лише в одному напрямку. Зазвичай ризикованими і потребують контролю або управлінні вважаються лише негативні відхилення нижче очікуваного значення. Наприклад, особа, яка приймає рішення, може бути особливо стурбована відхиленнями нижче очікуваного рівня прибутку і буде вітати відхилення вище очікуваного значення. З цією метою «варіація» може служити більш відповідною мірою ризику, ніж дисперсія, яка розглядає відхилення в обох напрямках однаково. Ваміваріантність - це середнє квадратне відхилення. Тепер ви підсумуєте тільки відхилення нижче очікуваного значення. Якщо розподіл прибутку-збитку симетричний, використання варіації виявляється таким же ранжируванням невизначеного результату щодо ризику, як і використання дисперсії. Однак якщо розподіл не симетричний, то ці заходи можуть відрізнятися, і рішення, прийняті щодо того, який розподіл невизначених результатів є більш ризикованим, будуть відрізнятися, а рішення, прийняті щодо того, як керувати ризиком, виміряним цими двома заходами, можуть бути різними. Оскільки більшість фінансових та чистих розподілів збитків асиметричні, професіонали часто віддають перевагу напівдисперсії фінансового аналізу як міру ризику, хоча дисперсія (і стандартне відхилення) також зазвичай використовуються.

Значення ризику (VaR) та максимальна ймовірна річна втрата (MPAL)

Як банки та інші фінансові установи управляють системними або фундаментальними ринковими ризиками, з якими вони стикаються? Моделювання VaR стало стандартним інструментом вимірювання ризиків у банківській галузі для оцінки ризиків на ринку. Після того, як банківська галузь прийняла VaR, його прийняли і багато інших фінансових фірм. Частково це пов'язано з прийняттям цієї техніки регуляторами, такими як умови, написані в угодах Базельського II про банківське регулювання. Базельський комітет з банківського нагляду (BCBS), Міжнародна конвергенція вимірювань капіталу та стандартів капіталу: переглянута рамка (Базель, Швейцарія, 2004). Крім того, фінансові установи повинні знати, скільки грошей їм потрібно зарезервувати, щоб витримати шок або втрату капіталу і при цьому залишатися платоспроможними. Для цього їм потрібна міра ризику із зазначеною високою ймовірністю. Інтуїтивно , VaR визначається як найгірший сценарій втрати вартості долара (до певного рівня ймовірності), який може статися для компанії, що піддається певному набору ризиків (процентні ставки, ціни на акції, обмінні курси та ціни на сировину). Це сума, необхідна мати в резерві, щоб запобігати неплатоспроможності із заданим рівнем ймовірності.

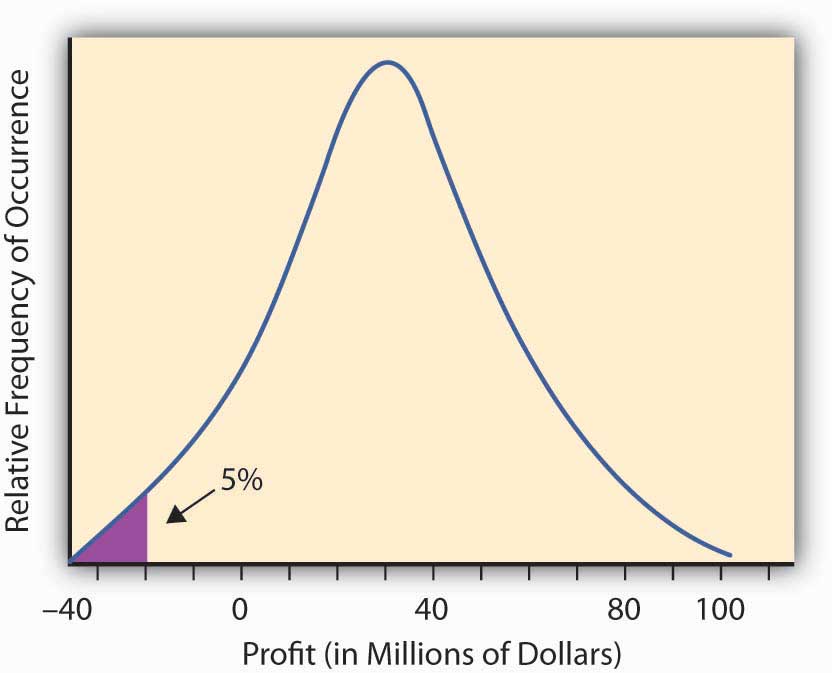

Насправді, для багатьох ризиків ризику абсолютна втрата «найгіршого випадку», яку можна було б зазнати, можливо, необмежена. Можна припустити, що ви можете втратити дуже величезну суму, але це може бути дуже малоймовірно, щоб втратити це багато. Таким чином, замість того, щоб вибрати максимально можливий збиток для підготовки, фірма вибирає рівень ймовірності, з яким вони можуть жити (як правило, вони зацікавлені в тому, щоб їх вплив фінансового ризику покривав щось на зразок 95 відсотків або 99 відсотків часу), і вони запитують: «Що найгірше випадок, який може статися до покриття 95 відсотків або 99 відсотків часу? Для заданого рівня довіри (в даному випадку 95 відсотків або 99 відсотків) та протягом певного часового горизонту VaR може вимірювати ризики в будь-якому окремому цінному папері (або конкретній інвестиції, представленої в їх інвестиційних цінних паперах або позиці від конкретного клієнта) або всього портфеля до тих пір, поки ми мати достатню кількість історичних даних. VaR дає відповідь на питання «Яка найгірша втрата, яка може статися, і до якої я повинен підготуватися?»

На практиці професіонали вивчають історичний запис прибутковості для розглянутого активу або портфеля і будують розподіл ймовірностей прибутковості. Якщо ви виберете 95-відсотковий VAR, то ви вибираєте найнижчі 5 відсотків розподілу, а коли помножте на вартість активу або портфеля, ви отримаєте 95 відсотків VAR. Якщо бажаний 99 відсотків VAR, то визначається найнижчий 1 відсоток розподілу прибутковості, і це множиться на вартість активу або портфеля, щоб отримати 99 відсотків VAR.

Ми проілюструємо це далі малюнком\(\PageIndex{3}\), що стосується банку рідного міста.

Справа: Ринковий ризик рідного міста

Ринковий ризик - це зміна ринкової вартості активів і зобов'язань банку в результаті зміни кон'юнктури ринку. Наприклад, у міру зростання процентних ставок кредити рідного банку, зроблені за низькими фіксованими ставками, стають менш цінними для банку. Загальна ринкова вартість їх активів знижується, оскільки ринкова вартість кредитів втрачає вартість. Якщо кредити торгуються на вторинному ринку, рідне місто зафіксує фактичний збиток. Інші активи та зобов'язання банків також знаходяться під загрозою через зміну ринкових цін. Рідне місто приймає позиції власного капіталу як заставу (наприклад, іпотека на будинок включає будинок як заставу) за кредитами, які підлягають зміні цін на акції. Оскільки ціни на акції падають, застава по кредиту стає менш цінною. Якщо зниження цін стрімке, кредит може стати під заставу, коли вартість власного капіталу, наприклад, будинку, менше суми взятого кредиту і може не забезпечити достатній захист банку рідного міста у разі невиконання клієнтом невиконання зобов'язань.

Інший приклад ризику включає банківську діяльність в сфері валютних послуг. Це піддає їх валютному валютному ризику. Також включений товарний ціновий ризик, пов'язаний з кредитуванням в аграрній галузі.

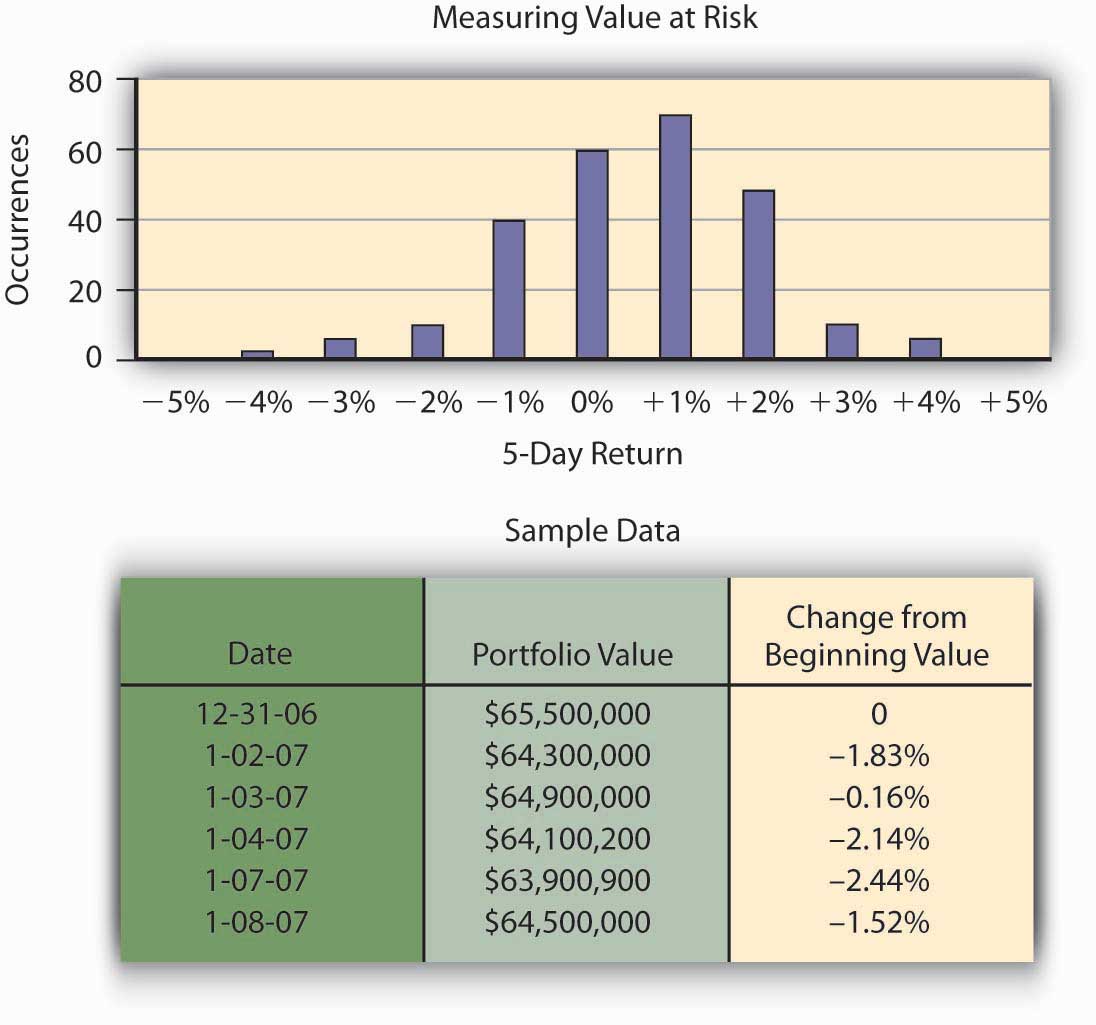

Банк рідного міста має загалом $65.5 млн інвестиційних цінних паперів. Зазвичай банки тримають ці цінні папери до тих пір, поки гроші не знадобляться клієнтам банків як кредити, але Федеральна резервна система вимагає, щоб деякі гроші зберігалися в резерві для виплати вкладникам, які вимагають їх повернення грошей. Рідне місто має інвестиційну політику, яка перераховує затверджені цінні папери для інвестицій. Оскільки портфель складається з цінних паперів, чутливих до процентних ставок, у міру зростання процентних ставок вартість цінних паперів знижується. Оцінка облігацій висвітлюється в загальному фінансовому тексті. Вартість облігацій = поточна вартість купонів + поточна вартість номіналу облігації. Генеральний директор банку рідного міста пан Аллен зацікавлений у оцінці свого ризику протягом п'ятиденного періоду, що вимірюється найгіршим випадком, з яким він, ймовірно, зіткнеться з точки зору збитків у вартості портфеля. Потім він може тримати цю суму грошей в резерві, щоб він міг утриматися від зіткнення з проблемами ліквідності. Ця проблема мучила численні банки під час фінансової кризи кінця 2008 року. Аллен міг би втратити цілі $65.5 млн, але це неймовірно малоймовірно. Він вибирає рівень охоплення ризиком 99 відсотків і вирішує виміряти цей п'ятиденний потенційний ризик втрати, використовуючи 99 відсотків - VAR або значення ризику. Тобто він хоче знайти суму грошей, яку йому потрібно зберегти доступною, щоб у нього була пропозиція грошей, достатня для задоволення попиту з ймовірністю не менше 0,99. Щоб проілюструвати обчислення VaR, ми використовуємо історичну базу даних для відстеження вартості різних облігацій, що належать банку рідного міста як інвестиційні цінні папери. Скільки разів протягом певного періоду часу - один рік, у нашому прикладі - рідне місто відчувало негативний рух цін на свої інвестиції і на скільки? Щоб спростити приклад, ми припустимо, що весь портфель інвестується в дворічні казначейські ноти США. Рік історичних даних створить приблизно 250 точок даних про рух цін для портфеля. Число 250 походить від приблизної оцінки кількості днів цінні папери, які можна торгувати на відкритому ринку протягом будь-якого року. П'ятдесят два тижні по п'ять днів на тиждень дають 260 будні дні, і є приблизно десять свят протягом року, на які ринок закритий. З цих 250 результатів, як часто вартість портфеля зменшувалася на 5 відсотків або більше від початкової вартості? З якою періодичністю портфель казначейських облігацій США збільшувався в ціні більш ніж на 5 відсотків? Рідне місто Банк тепер може побудувати розподіл ймовірностей прибутковості шляхом запису спостережень за ефективністю портфеля. Цей розподіл ймовірностей відображається на рис\(\PageIndex{4}\).

Крива частотного розподілу руху цін для портфеля представлена на рисунку\(\PageIndex{1}\). Виходячи з цих даних, Рідне місто може виміряти 99% VAR портфеля протягом п'ятиденного періоду, знайшовши нижчий процентиль для розподілу ймовірностей. VaR описує ймовірність потенційної втрати вартості банкнот Казначейства США, що стосується ринкового цінового ризику. З діаграми ми спостерігаємо, що нижній 1 відсоток із 250 спостережень становить приблизно 5 відсотків втрати, тобто 99 відсотків часу повернення перевищує -5 відсотків. Таким чином, 99 відсотків VaR на прибутковість становить —5 відсотків. VAR для портфеля - це VaR на повернення разів 65,5 мільйона доларів, або —0,05 × (65,5 мільйона доларів) = −3275,000 доларів. Це відповідає на питання про те, скільки ризикового капіталу банку потрібно утримувати проти непередбачених ситуацій, які повинні відбуватися лише один раз на сто п'ятиденних періодів, а саме, вони повинні утримувати 3 275 000 доларів у резерві. При такій сумі грошей ймовірність того, що рух ринкових цінностей призведе до втрати понад 3 275 000 доларів, становить 1 відсоток.

Ризик тепер можна повідомити із заявою: За нормальних ринкових умов найбільше портфеля інвестиційної безпеки втратять у вартості протягом п'ятиденного періоду близько $3275,000 з рівнем довіри 99 відсотків .Філіп Жоріон, Value at Risk: Новий орієнтир управління фінансовими ризиками, 2-е видання. (Макгроу Хілл, 2001), гл. 1. «1: Природа ризику - втрати та можливості».

У контексті чистих ризиків еквівалентним поняттям VaR є максимальна ймовірна річна втрата (MPAL). Як і у випадку з мірою VaR, він розглядає розподіл ймовірностей, у цьому випадку збитків протягом року, а потім вибирає вибране нижче значення процентиля як MPAL. Наприклад, якщо розподіл втрат задається малюнком 2.1.2, а 95-відсотковий рівень довіри обраний, то MPAL збігається зі значенням 95-відсоткового VaR. У страховому контексті часто зустрічається термін MPAL, тоді як у фінансах часто зустрічається термін VaR. Їх розрахунок однаковий, і їх тлумачення як міра ризику однакове.

Ми також зауважимо, що дискусії вирують щодо сприйнятих слабких місць у використанні VaR як міри ризику у фінансах. «Коротше кажучи, моделі VaR не забезпечують точної міри втрат, які відбуваються в екстремальних явищах. Ви просто не можете зобразити повну текстуру та діапазон ринкових ризиків лише за допомогою VaR.» Глісон, глава 12. Крім того, VaR вивчає розмір збитків, які відбуватимуться лише 1 відсоток часу, але він не визначає розмір дефіциту, який, як очікується, компанія повинна буде компенсувати ліквідацією активів лиха, якщо виникнуть такі великі збитки. Для цього використовується ще один захід під назвою очікуваний дефіцит. Зацікавлений читач посилається на Брокетта та АйПатріка Л. Брокетта та Цзін Ай, «Управління ризиками підприємства (ERM)» в Енциклопедії кількісної оцінки та аналізу ризиків, ред. Мельник Еверітт і Б. Еверітт (Чичестер, Великобританія: John Wiley & Sons Ltd., 2008), 559—66. для цього розрахунку.

Бета-показник недиверсифікованого портфельного ризику CAPM

Деякі ризики впливають на багато активів фірми одночасно. У фінансах, наприклад, руху на ринку в цілому або у всій економіці можуть впливати на вартість багатьох окремих акцій (і фірм) одночасно. Ми побачили це дуже драматично проілюстровано у фінансовій кризі в 2008—2009 роках, коли весь фондовий ринок знизився і потягнув багато акцій (і фірм) вниз , деякі більше, ніж інші. У «1: Природа ризику - втрати та можливості» ми називали цей тип ризику систематичним, фундаментальним або недиверсифікованим ризиком. Для фірми (або фізичної особи), що має великий, добре диверсифікований портфель активів, загальний негативний фінансовий вплив будь-якого єдиного ідіосинкратичного ризику на вартість портфеля є мінімальним, оскільки він становить лише невелику частину їх багатства.

Тому специфічний для активів своєрідний ризик, як правило, ігнорується при прийнятті рішень щодо додаткової суми ризику, пов'язаного з придбанням додаткового активу для додавання до вже добре диверсифікованого портфеля активів. Питання полягає в тому, як від'єднати систематичність від несистемного ризику, закладеного в будь-який актив. Професори фінансів Джек Трейнор, Вільям Шарп, Джон Лінтнер та Ян Моссін працювали самостійно та розробили модель, яка називається Модель ціноутворення капітальних активів (CAPM). З цієї моделі ми можемо отримати міру того, як рентабельність активу систематично змінюється залежно від варіацій на ринку, і, отже, ми можемо отримати міру систематичного ризику. Ідея схожа на стару приказку про те, що висхідний приплив піднімає всі кораблі. У цьому випадку зростаючий (або падаючий) ринок або економіка піднімає (або знижує) всі активи в більшій чи меншій мірі залежно від їх коваріації з ринком. Ця коваріація з ринком є основоположною для отримання міри систематичного ризику. Розробляємо його зараз.

По суті, модель CAPM передбачає, що інвестори в активи очікують компенсації як за часову вартість грошей, так і за систематичний або недиверсифікований ризик, який вони несуть. У зв'язку з цим прибутковість активу А вважається рівною прибутковості абсолютно безпечної або безризикової інвестиції\(r_f\) (часова вартість грошової частини) та премії за ризик, яка вимірює компенсацію систематичного ризику, який вони несуть.\(R_A\) Щоб виміряти суму цього систематичного ризику, ми спочатку розглянемо кореляцію між прибутковістю активу та прибутковістю ринкового портфеля всіх активів. Припущення полягає в тому, що ринковий портфель змінюється зі змінами в економіці в цілому, і тому систематичні зміни в економіці відображаються змінами рівня ринкового портфеля. Зміна прибутковості активу щодо ринкової прибутковості вважається лінійною, і тому загальна структура виражається як

\[R_A= r_f+β_A× (R_m − r_f )+ ε,\]

де ε позначає випадковий термін, не пов'язаний з ринковою прибутковістю. Таким чином, термін\(β_A× (R_m − r_f )\) являє собою систематичне повернення і ε являє собою тверду специфічну або своєрідну несистематичну складову повернення.

Зверніть увагу, що при прийнятті дисперсій ми маємо\ (σ_A^ {2} = .β_A^2×β_M^2, + σ _ε^2\), тому перший член називається систематичною дисперсією, а другий термін є ідіосинкратичною або специфічною для фірми дисперсією.

Ідея CAPM полягає в тому, що інвесторам буде компенсовано систематичний ризик, а не своєрідний ризик, оскільки своєрідний ризик повинен бути диверсифікованим інвесторами, які мають великий диверсифікований портфель активів, тоді як систематичний або ринковий ризик впливає на них усіх. З точки зору очікуваних значень ми часто записуємо рівняння як

\[E[R_A]= r_f+ β_A×(E[R_m]− r_f),\]

яка є так званою моделлю CAPM. У зв'язку з цим очікувана норма прибутковості активу\(E[R_A]\), є безризикова інвестиція \(r_f\), плюс премія за ринковий ризик дорівнює\ (β_a× (E [R_m] − r_f)\). Коефіцієнтом\(β_A\) називають ринковий ризик або систематичний ризик активу А.

Запустивши лінійну регресію прибутковості активу А з прибутковістю ринкового портфеля ( наприклад, портфеля промислових акцій Dow Jones) та безризикової прибутковості активів (наприклад, норма прибутковості T-Bill в США), можна знайти міру ризику\(β_A\). Регресія - це статистичний метод , який створює тенденцію на основі даних. Фактична лінійна регресія для обчислення майбутньої частоти та тяжкості на основі тенденції використовується в «4: Еволюція управління ризиками - фундаментальні інструменти» для аналізу управління ризиками. Статистичні книги показуютьПодивитися Патрік Брокетт і Арнольд Левін Брокетт, Статистика, ймовірність і їх застосування (W.B. Saunders Publishing Co., 1984).\(COV(R_A,R_m)\) що \(β_A. = \tfrac{COV(R_A, R_m)}{β_m^2}\) де коваріація прибутковості активу з прибутковістю на ринку і є визначено

\ [COV (R_A, R_m) = Е [{R_A, −E (R_A)} × {R_m , -E (R_m)}],\]

тобто середнє значення добутку відхилення прибутковості активу від його очікуваної вартості і ринкової віддачі від його очікуваної вартості. Що стосується коефіцієнта кореляції \(ρ_{Am}\) між прибутковістю активу та ринком, ми маємо \(β_A= ρ_{Am}×(\frac{β_A}{β_m})\), тому ми також можемо думати про бета-версію як масштабування волатильності активів за волатильністю ринку та кореляцією активу з ринком.

\(β\)(бета) термін у вищезазначених рівняннях намагається кількісно оцінити ризик, пов'язаний з коливаннями ринку або коливаннями на ринку. Бета-версія 1 означає, що прибутковість активів, як очікується, буде рухатися спільно з ринком, тобто 5-відсотковий хід (вимірюваний з точки зору одиниць стандартного відхилення ринку) на ринку призведе до 5-відсоткового переміщення активу (вимірюється з точки зору одиниць стандартного відхилення активу ). Бета-версія менше одиниці вказує на те, що актив менш волатильний, ніж ринок, оскільки коли ринок підніметься (або знижується) на 5 відсотків, актив піде вгору (або вниз) менш ніж на 5 відсотків. Бета-версія більша за одиницю означає, що ціна активу, як очікується, буде рухатися швидше, ніж ринок, тому якщо ринок підніметься вгору (або вниз) на 5 відсотків, то актив піде вгору (або вниз) більш ніж на 5 відсотків. Бета-версія нуля вказує на те, що рентабельність активу не корелює з прибутковістю на ринку.

Ключові виноси

- Заходи ризику кількісно визначають кількість потенціалу несподіванки, що міститься у розподілі ймовірностей.

- Такі заходи, як діапазон та значення ризику (VaR) та максимальна ймовірна річна втрата (MPAL), зосереджуються на крайніх межах розподілу та є відповідними заходами ризику, коли інтерес зосереджений на платоспроможності або переконавшись, що достатньо капіталу відведено для обробки будь-яких реалізованих надзвичайних втрат.

- Такі заходи, як дисперсія, стандартне відхилення та варіація, корисні при розгляді середніх відхилень від очікуваних для цілей планування очікуваних відхилень від очікуваних результатів.

- Показник ринкового ризику з моделі ціноутворення капітальних активів корисний при оцінці систематичного фінансового ризику або додаткового ризику, пов'язаного з додаванням активу до вже існуючого диверсифікованого портфеля.

Питання для обговорення

- Порівняйте відносний ризик Страховика А зі Страховиком В в

наступних питаннях.

- Який страховик несе більший ризик збитків, а який несе більший ризик претензій? Поясніть.

- Порівняйте тяжкість і частоту страховиків, а також.

- Досвід роботи Страховика А за останні три роки, наведений у

Задачі 2, був наступним:

Рік Кількість експозицій Кількість претензій на зіткнення Втрати при зіткненні ($) 1 10 000 375 350 000 2 10 000 330 250 000 3 10 000 420 400 000 - Який діапазон втрат при зіткненні за рік?

- Яке стандартне відхилення збитків за рік?

- Розрахуйте коефіцієнт варіації втрат за рік.

- Розрахуйте дисперсію кількості претензій на рік.

- Досвід роботи Страховика Б за останні три роки, наведені в

Задачі 3, був наступним:

Рік Кількість експозицій Кількість претензій на зіткнення Втрати зіткнення 1 20 000 975 650 000 2 20 000 730 850 000 3 20 000 820 900 000 - Який діапазон втрат при зіткненні?

- Обчисліть дисперсію в кількості претензій на зіткнення за рік.

- Яке стандартне відхилення втрат при зіткненні?

- Обчисліть коефіцієнт варіації зіткнення.

- Порівнюючи результати Страховика А та Страховика В, який страховик має більш ризиковану книгу бізнесу з точки зору діапазону можливих збитків, які вони можуть зазнати?

- Порівнюючи результати Страховика А та Страховика В, який страховик має більш ризиковану книгу бізнесу з точки зору стандартного відхилення збитків від зіткнень, які вони можуть зазнати?