1.5: Типи ризиків - ризики

- Page ID

- 14074

Цілі навчання

- У цьому розділі ви дізнаєтеся, що означає професіонал ризику під впливом.

- Ви також дізнаєтесь кілька різних способів розділити ризики відповідно до типів ризику (чистий проти спекулятивного, системного проти ідіосинкратичного, диверсифікованого порівняно з недиверсифікованим).

- Ви дізнаєтеся, як підходи до ризику в масштабах підприємства поєднують категорії ризиків.

Більшість фахівців з ризиків визначають ризик з точки зору очікуваного відхилення події від того, що вони очікують - також відомий як очікувана мінливість. У загальній англійській мові багато людей продовжують використовувати слово «ризик» як іменник для опису підприємства, майна, особи або діяльності, яка буде зазнавати збитків. На відміну від цього, більшість договорів страхової галузі та освітніх та навчальних матеріалів використовують термін експозиція для опису підприємства, майна, особи або діяльності, яка загрожує потенційною втратою. Так будинок, побудований на узбережжі поблизу Галвестона, штат Техас, називається «одиницею експозиції» для потенції втрат через ураган. У всьому цьому тексті ми будемо використовувати терміни «експозиція» і «ризик», щоб відзначити ті одиниці , які зазнають збитків.

Чистий проти спекулятивних ризиків

Деякі люди кажуть, що ескімоси мають десяток слів, щоб назвати або описати сніг. Так само професійні люди, які вивчають ризик, використовують кілька слів, щоб позначити те, що інші інтуїтивно і широко знають як «ризик». Професіонали відзначають кілька різних ідей щодо ризику, в залежності від конкретного аспекту «наслідків невизначеності», які вони бажають розглянути. Використання різної термінології для опису різних аспектів ризику дозволяє фахівцям з ризиків зменшити будь-яку плутанину, яка може виникнути під час обговорення ризиків.

Як ми зазначали в таблиці 1.2, професіонали з ризику часто розрізняють чистий ризик, який має певний шанс втрати та відсутність шансів на прибуток (наприклад, пожежний ризик, ризик повені тощо) та тими, які вони називають спекулятивним ризиком. Спекулятивні ризики мають шанс отримати або втратити (включаючи інвестиційний ризик, репутаційний ризик, стратегічний ризик тощо). Ця відмінність добре вписується в малюнок 1.3.1. Права сторона фокусується на спекулятивному ризику. Ліва сторона представляє чистий ризик. Професіонали з ризиків вважають цю різницю корисною для розмежування типів ризику.

Деякі ризики можуть бути передані третій особі, наприклад, страховій компанії. Ці треті сторони можуть надати корисне « рішення для управління ризиками». Деякі ситуації, з іншого боку, вимагають передачі ризиків, які використовують ринки капіталу, відомі як хеджування або сек'юритизація. Хеджування відноситься до заходів, які проводяться для зменшення або усунення ризиків. Сек'юритизація - це упаковка та передача страхових ризиків на ринки капіталу через видачу фінансового цінного паперу. Ми пояснюємо таке збереження ризиків у «4: Еволюція управління ризиками - фундаментальні інструменти» та «5: Еволюція управління ризиками - управління ризиками підприємства». Збереження ризику - це коли фірма зберігає свій ризик. По суті, це самострахування від несприятливих непередбачених ситуацій з власних грошових потоків. Наприклад, фірми можуть віддати перевагу захопити потенціал прибутковості в той же час, коли вони пом'якшують, пом'якшуючи потенціал зниження збитків.

У бізнес-середовищі при оцінці очікуваної фінансової віддачі від впровадження нового продукту (що представляє спекулятивний ризик) необхідно враховувати інші питання, що стосуються товарної відповідальності. Відповідальність товару означає можливість того, що виробник може нести відповідальність за шкоду, заподіяну використанням свого продукту, навіть якщо виробник був розумним у його виробництві.

У таблиці 1.2 наведено приклади дихотомії чистих та спекулятивних ризиків як способу перехресної класифікації ризиків. Приклади, наведені в таблиці 1.2, не завжди ідеально підходять до дихотомії чистого та спекулятивного ризику, оскільки кожне опромінення може розглядатися альтернативними способами. Операційні ризики, наприклад, можна розглядати як операції, які можуть спричинити лише збитки або операції, які також можуть забезпечити прибуток. Однак, якщо це більш конкретно визначено, ризики можна більш чітко класифікувати.

Одночасний розгляд чистих і спекулятивних ризиків у межах цільового континууму малюнка 1.3.1 є підходом до управління ризиками, який відомий як управління ризиками підприємства (ERM). ERM є одним із ключових підходів до управління ризиками сьогодні. Він розглядає всі ризики одночасно і управляє ризиками в цілісному або загальнокорпоративному (і в масштабі ризику) контексті. ERM був внесений до списку Harvard Business Review як один з ключових проривних напрямків у своїй оцінці підходів стратегічного управління вищим керівництвом 2004 р. Б'юкенен, «Проривні ідеї для 2004», Harvard Business Review 2 (2004): 13—16. У сучасних умовах ключовим напрямком є виявлення, оцінка та пом'якшення всіх ризиків, з якими стикається суб'єкт господарювання. Фірми, які оцінюються кредитними рейтинговими організаціями, такими як Moody's або Standard & Poor's, зобов'язані показати свою діяльність в сферах управління ризиками підприємства. Як ви побачите в наступних розділах, ризик-менеджер на підприємствах більше не похований в траншах підприємства. Менеджери ризиків є частиною виконавчої команди і мають важливе значення для досягнення основних цілей підприємства. Картина карти ризиків підприємства страховиків життя представлена далі на малюнку\(\PageIndex{1}\).

| Чистий ризик - втрата або відсутність втрат | Спекулятивний ризик - можливі прибутки або збитки |

|---|---|

| Ризик фізичної шкоди майну (на рівні підприємства), наприклад, внаслідок пожежі, повені, погодних пошкоджень | Ринкові ризики: процентний ризик, валютний ризик, ринковий ризик |

| Ризик відповідальності (наприклад, відповідальність за продукцію, відповідальність за приміщення, відповідальність за практику зайнятості) | Репутаційний ризик |

| Ризик інноваційного або технічного старіння | Ризик бренду |

| Операційний ризик: помилки в процесі або процедурі, що спричиняють збитки | Кредитний ризик (на рівні індивідуального підприємства) |

| Ризик смертності та захворюваності на індивідуальному рівні | Ризик успіху продукту |

| Ризики порушення прав інтелектуальної власності | Ризик суспільних відносин |

| Екологічні ризики: водне, повітряне, небезпечно-хімічне та інше забруднення; виснаження ресурсів; необоротне руйнування харчових ланцюгів | Зміни населення |

| Збиток від стихійних лих: повені, землетруси, бурі | Ринок ризику продукту |

| Рукотворні деструктивні ризики: ядерні ризики, війни, безробіття, зміни населення, політичні ризики | Ризик регуляторних змін |

| Ризик смертності та захворюваності на соціальному та глобальному рівнях (як у випадку пандемій, впливу програм соціального забезпечення, націоналізація систем охорони здоров'я тощо) | Політичний ризик |

| Бухгалтерський ризик | |

| Ризик довголіття на соціальному рівні | |

| Генетичне тестування та ризик генної інженерії | |

| Інвестиційний ризик | |

| Ризик досліджень та розробок |

У межах класу чистих ризиків зазвичай додатково досліджувати ризики шляхом використання дихотомії особистого майна проти ризику впливу відповідальності.

Особисті втрати впливу - особистий чистий ризик

Оскільки фінансові наслідки всіх ризиків в кінцевому підсумку несуть люди (як фізичні особи, зацікавлені сторони корпорацій або як платники податків), можна сказати, що всі ризики є особистими. Однак деякі ризики мають більш прямий вплив на індивідуальне життя людей. Вплив передчасної смерті, хвороби, інвалідності, безробіття та залежного віку є прикладами впливу особистих втрат, якщо розглядати їх на індивідуальному/особистому рівні. Організація також може зазнати збитків від цих подій, коли такі події впливають на співробітників. Наприклад, на програми соціальної підтримки та витрати на охорону здоров'я або пенсійний план, спонсоровані роботодавцем, можуть впливати природні або техногенні зміни. Категоризація часто є питанням перспективи. Ці події можуть бути катастрофічними або випадковими.

Втрата майна Викриття - Нерухомість Чистий Ризик

Власники нерухомості стикаються з можливістю як прямих, так і непрямих (наслідкових) збитків. Якщо автомобіль пошкоджений при зіткненні, прямий збиток - це витрати на ремонт. Якщо фірма відчуває пожежу на складі, пряма вартість - це витрати на перебудову і заміну інвентарю. Послідовні або непрямі збитки - це нефізичні втрати, такі як втрата бізнесу. Наприклад, фірма, яка втрачає своїх клієнтів через закриття вулиць, буде наслідковою втратою. До таких втрат відносяться час і зусилля, необхідні для організації ремонту, втрата використання автомобіля або складу під час ремонту, а також додаткові витрати на заміну споруди або втрату продуктивності. Втрата майна пов'язані як з нерухомим майном, таким як будівлі, так і з особистим майном, таким як автомобілі та вміст будівлі. Майно зазнає збитків через аварії або катастрофи, такі як повені або урагани.

Викриття збитків відповідальності - Чистий ризик відповідальності

Правова система покликана мінімізувати ризики і не призначена для створення нових ризиків. Однак він має силу передавати ризик з ваших плечей на мої. За більшості правових систем сторона може нести відповідальність за фінансові наслідки заподіяння шкоди іншим особам. Один піддається можливості втрати відповідальності (збитки, спричинені третьою особою, яка вважається винною) через необхідність захищатися від позову, коли він чи вона певним чином зашкодили іншим людям. Відповідальна сторона може стати юридично зобов'язана сплатити за заподіяння шкоди особам або пошкодження майна. Ризик відповідальності може виникнути через катастрофічні втрати або внаслідок випадкових втрат. Наочним прикладом є товарна відповідальність: фірма несе відповідальність за компенсацію потерпілим особам при поставці дефектного товару, що завдає шкоди фізичній особі або іншій фірмі.

Експозиція катастрофічних втрат та фундаментальний або системний чистий ризик

Катастрофічний ризик - це концентрація сильних, позитивно корельованих ризиків, таких як багато будинків в одному місці. Втрата, яка є катастрофічною і включає велику кількість експозицій в одному місці, вважається невипадковим ризиком. Всі будинки на шляху будуть пошкоджені або зруйновані, коли відбудеться повінь. Таким чином, повені впливає на велику кількість експозицій, і як такий, всі ці опромінення піддаються тому, що називається фундаментальним ризиком. Як правило, ці типи ризиків є занадто поширеними, щоб бути взяті на себе страховиками і впливають на всю економіку, на відміну від випадкового ризику для фізичної особи. Занадто багато людей або майна можуть постраждати або пошкодитися в одному місці відразу (а страховику потрібно турбуватися про власну платоспроможність). Урагани у Флориді та південному та східному берегах США, повені в штатах Середнього Заходу, землетруси в західних штатах та теракти - це види впливу втрат, які пов'язані з фундаментальним ризиком. Фундаментальні ризики, як правило, системні та недиверсифіковані.

Експозиція випадкових втрат та особливий чистий ризик

Багато чистих ризиків виникають через випадкові причини втрати, а не через техногенні або навмисні (наприклад, зробити погані інвестиції). На відміну від фундаментальних втрат, особливими ризиками вважаються некатастрофічні випадкові втрати, наприклад, спричинені пожежами. Часто, коли потенційні втрати розумно обмежені, механізм передачі ризиків, такий як страхування, може бути використаний для вирішення фінансових наслідків.

Підсумовуючи, експозиції - це одиниці, які піддаються можливим втратам. Це можуть бути люди, підприємства, нерухомість та нації, які ризикують зазнати збитків. Термін «експозиції» використовується для включення всіх одиниць, що підлягають деяким потенційним втратам.

Ще одна можлива категоризація експозицій полягає в наступному:

- Ризики природи

- Ризики, пов'язані з природою людини (крадіжка, крадіжка, розкрадання, шахрайство)

- техногенні ризики

- Ризики, пов'язані з даними та знаннями

- Ризики, пов'язані з правовою системою (відповідальність) — це не створює ризиків, але може перенести їх на вашу арену

- Ризики, пов'язані з великими системами: уряди, армії, великі бізнес-організації, політичні групи

- Інтелектуальна власність

Чисті та спекулятивні ризики - це не єдиний спосіб дихотомізації ризиків. Ще одна поломка - це між катастрофічними ризиками, такими як повінь та урагани, на відміну від випадкових втрат, таких як втрати, спричинені аваріями, такими як пожежі. Інша диференціація полягає в системних або недиверсифікованих ризиках, на відміну від ідіосинкратичних або диверсифікованих ризиків; це пояснюється нижче.

Диверсифіковані та недиверсифіковані ризики

Як зазначалося вище, ще один важливий ризик дихотомії професіонали використовують між диверсифікованим і недиверсифікованим ризиком. Диверсифіковані ризики - це ті, які можуть пом'якшити свої несприятливі наслідки, просто маючи добре диверсифікований портфель ризиків. Наприклад, наявність деяких заводів, розташованих у районах без землетрусу, або готелів, розміщених у численних місцях у Сполучених Штатах, диверсифікує ризик. Якщо одне майно пошкоджено, інші не піддаються тому ж географічному явищу, що спричиняє ризики. Велика кількість відносно однорідних незалежних одиниць експозиції, об'єднаних разом у портфелі, може зробити середню, або за експозицію, одиничну втрату набагато більш передбачуваною, і оскільки ці одиниці експозиції незалежні один від одного, наслідки ризику можуть бути тоді значно зменшується, іноді аж до того, що він невігласний. Вони будуть додатково вивчені в наступному розділі про інструменти для зменшення ризиків. Диверсифікація є основою сучасної теорії портфеля в фінансах і страхуванні. Ризики, які мають своєрідний характер (з особливими характеристиками, які поділяють не всі), часто розглядаються як піддаються зменшенню або усуненню їх фінансових наслідків шляхом проведення добре диверсифікованого портфеля.

Системні ризики, які поділяють усі, з іншого боку, такі як глобальне потепління або рухи всієї економіки, такі як ті, що спричинені кредитною кризою осені 2008 року, вважаються недиверсифікованими. На це впливає кожен актив або експозиція в портфелі. Негативний ефект не зникає, маючи більше елементів у портфелі. Про це буде детально розказано нижче і в наступних розділах. Сфера управління ризиками займається як диверсифікованими, так і недиверсифікованими ризиками. Як показали події вересня 2008 року, всупереч деяким трактуванням фінансової теорії, своєрідні ризики деяких банків не завжди можна було диверсифікувати. Ці ризики показали, що вони мають здатність повертатися, щоб кусати (і отруїти) все підприємство та інші, пов'язані з ними.

У таблиці 1.3 наведено приклади ризиків за категоріями диверсифікованих та недиверсифікованих ризиків. Багато з них є пояснювальними, але найважливіша відмінність полягає в тому, чи є ризик унікальним чи своєрідним для фірми чи ні. Наприклад, репутація фірми унікальна для фірми. Знищення репутації не є системним ризиком ні в економіці, ні на ринку. З іншого боку, ринковий ризик, такий як девальвація долара, є системним ризиком для всіх фірм експортного або імпортного бізнесу. У таблиці 1.3 ми наводимо приклади ризиків за цими категоріями. Приклади не повні, і студенту пропонується додати стільки прикладів, скільки завгодно.

| Диверсифікований ризик-ідіосинкратичний ризик | Недиверсифіковані ризики - системний ризик |

|---|---|

| • Репутаційний ризик | • Ринковий ризик |

| • Ризик бренду | • Регуляторні ризики |

| • Кредитний ризик (на рівні індивідуального підприємства) | • Екологічний ризик |

| • Ризик продукту | • Політичний ризик |

| • Юридичний ризик | • Ризик інфляції та рецесії |

| • Ризик фізичного збитку (на рівні підприємства), такий як пожежа, повені, погодні пошкодження | • Бухгалтерський ризик |

| • Ризик відповідальності (відповідальність за продукцію, відповідальність за передумови, відповідальність практики зайнятості) | • Ризик довголіття на соціальному рівні |

| • Інноваційний або технічний ризик застарівання | • Ризик смертності та захворюваності на суспільному та глобальному рівнях (пандемії, вплив програм соціального забезпечення, націоналізація систем охорони здоров'я тощо) |

| • Операційний ризик | |

| • Стратегічний ризик | |

| • Ризик довголіття на індивідуальному рівні | |

| • Ризик смертності та захворюваності на індивідуальному рівні |

Ризики підприємства

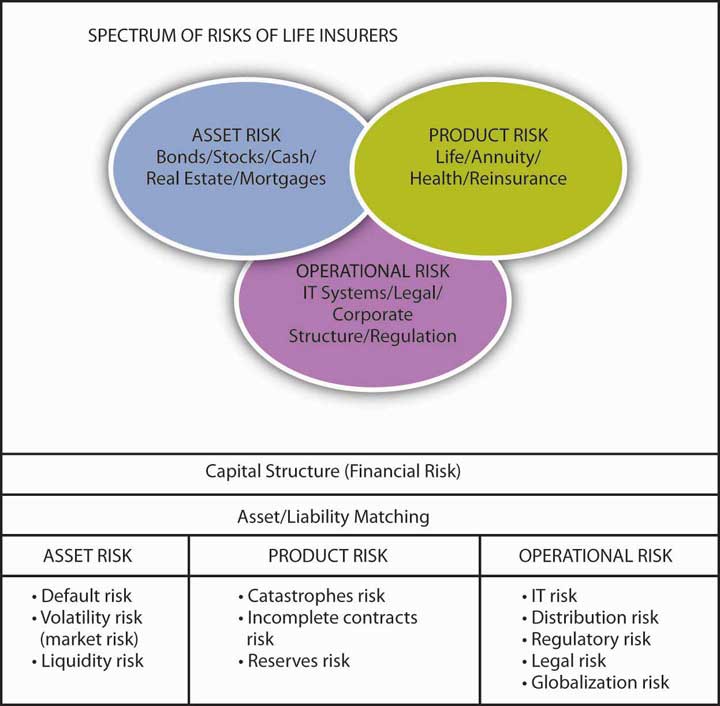

Як обговорювалося вище, можливості ризиків та страх втрат охоплюють цілісний ризик або ризик підприємства суб'єкта господарювання. Нижче наведено приклад корпоративних ризиків страховиків життя на карті на рис.\(\PageIndex{2}\) Етті Баранофф та Томас Сагер, «Інтегроване управління ризиками в компаніях страхування життя», нагородами, семінар Міжнародного страхового товариства, Чикаго, липень 2006 року та у спеціальному виданні Женевських документів про ризики та страхування.

Оскільки управління ризиками підприємства є ключовою нинішньою концепцією на сьогоднішній день, тут пропонується карта ризиків підприємства страховиків життя. Операційні ризики включають ризики зв'язків з громадськістю, екологічні ризики та ряд інших, не деталізованих на карті на малюнку 1.4.1. Оскільки операційні ризики настільки важливі, вони зазвичай включають довгий перелік ризиків від ризиків зайнятості до операцій апаратного та програмного забезпечення для інформаційних систем.

Малюнок\(\PageIndex{2}\): Ризики підприємства страховиків життя

Ризики в центрі уваги

Наші великі успіхи в інноваціях також лежать в основі найбільших ризиків нашого життя. Постійною проблемою є електронний ризик (електронний ризик), спричинений широким використанням комп'ютерів, електронної комерції та Інтернету. Ці ризики є великими, і вплив стає все більш визначеним. Поле нижче ілюструє новизну і не дуже новизну в наших ризиках.

Ризики е-експозиції

Електронний ризик, або електронний ризик, приходить у багатьох формах. Як і будь-яке майно, комп'ютери вразливі до крадіжок і пошкоджень співробітників (випадкових або шкідливих). Деякі компоненти схильні до шкоди від магнітних або електричних порушень або перепадів температури і вологості. Більш важливим, ніж замінне обладнання або програмне забезпечення, є дані, які вони зберігають; крадіжка власної інформації коштує компаніям мільярди доларів. Більшість крадіжок даних здійснюється співробітниками, але «мережевий шпигунство» - електронний шпигунство конкуруючими компаніями - зростає.

Компанії, які використовують Інтернет комерційно - які створюють та розміщують вміст або продають послуги чи товари, повинні дотримуватися законів та правил, які роблять традиційні підприємства та піддаються однаковим ризикам. Інтернет-інформаційний бюлетень або електронний журнал може бути поданий до суду за наклеп, наклеп, вторгнення в приватне життя або незаконне привласнення (наприклад, відтворення фотографії без дозволу) відповідно до тих самих законів , які застосовуються до друкованої газети. Власники веб-сайтів та компанії, що ведуть бізнес через Інтернет, мають три основні ризики для захисту: інтелектуальна власність (авторські права, патенти, комерційна таємниця); безпека (від вірусів та хакерів); і безперервність бізнесу (у разі збоїв системи).

Всі ці збитки покриваються страховкою, чи не так? Неправильно. Деяке покриття забезпечується за допомогою полісів комерційної власності та відповідальності, але традиційні страхові поліси не були розроблені для включення електронних ризиків. Фактично стандартні політики спеціально виключають цифрові ризики (або забезпечують мінімальне покриття). Політика комерційної власності охоплює фізичну шкоду матеріальним активам, а комп'ютерні дані, програмне забезпечення, програми та мережі, як правило, не зараховуються як матеріальне майно. (Суди США все ще обговорюють це питання.)

Цей розрив у покритті можна подолати, купуючи вершника або додаткове покриття традиційній політиці, або придбавши спеціальний електронний ризик або покриття електронної комерції. Поліси щодо майна e-risk покривають збитки, заподіяні комп'ютерній системі або веб-сайту страхувальника, включаючи втрачений дохід через збій комп'ютера. Все більша кількість страховиків пропонують політики відповідальності електронної комерції, які пропонують захист у випадку, якщо застрахований подається до суду за поширення комп'ютерного вірусу, порушення прав власності або інтелектуальних прав, вторгнення в конфіденційність тощо.

Кіберзлочинність є лише однією з проблем, пов'язаних з електронним ризиком, з якими стикаються сучасні ризик-менеджери. Вони готуються до цього, оскільки світ розвивається швидше навколо кіберпростору, про що свідчать рекордні онлайн-продажі протягом різдвяного сезону 2005 року.

Джерела: Гаррі Кройдон, «Маючи сенс кібер-впливу», Національний андеррайтер, майно & випадкові/Ризик & Переваги Управління видання, 17 Червень 2002; Джоан Войчик, «Страховики скоротити електронні ризики від полісів,» Страхування бізнесу, 10 Вересень 2001; Різні медіа-ресурси наприкінці 2005 року, такі як Wall Street Journal та місцеві газети.

Сьогодні немає засобів масової інформації, які б не обговорювали ризики, які привели нас до лиха, яке ми переживаємо під час нашої нинішньої фінансової кризи. Таким чином, на відміну від мегакатастроф 2001 і 2005 років, наша концентрація зосереджена на провалі управління ризиками в області спекулятивних ризиків або можливості ризиків, а не стільки на чистому ризику. Справа в тому, що мало висвітлення ЗМІ руйнування острова Галвестон від урагану Айк під час фінансової кризи вересня 2008 року. У наступному вікні описані ризики першого десятиліття нового тисячоліття.

Ризики в Новому тисячолітті

Хоча техногенні та стихійні лиха є марками цього десятиліття, інший тип техногенної катастрофи знаменує цей період.Передруковано з дозволу автора; Етті Баранофф, «Управління ризиками та страхування протягом десятиліття 11 вересня» в День, який змінив все? Міждисциплінарна серія відредагованих томів на вплив 9/11, том 2. Інноваційні фінансові продукти без відповідного андеррайтингу та управління ризиками в поєднанні з жадібністю та відсутністю корпоративного контролю привели нас до кредитної кризи 2007 та 2008 років та найглибшої рецесії за покоління. Ринок капіталу став важливим гравцем у сфері управління ризиками завдяки новим креативним фінансовим інструментам, таким як облігації катастрофи та сек'юритизовані інструменти. Однак творчість та інновації також запровадили нові ризиковані інструменти, такі як кредитні дефолтні свопи та цінні папери, забезпечені іпотекою. Відсутність ретельного андеррайтингу іпотечних кредитів у поєднанні з нерозумінням нових креативних інструментів «страхування» дефолтних свопів та наслідком нестабільності двох найбільших страховиків облігацій, що залишилися, лежать в основі поточної кредитної кризи.

Таким чином, протягом лише одного десятиліття ми спостерігаємо ескалацію нових ризиків у прискореному темпі. Це десятиліття можна назвати «десятиліттям екстремальних ризиків при неадекватному управлінні ризиками». Наприкінці 1990-х років побачили надзвичайні ризики з бульбашкою фондового ринку без конкретної фінансової теорії. За цим послідував найгірший теракт за величиною, який раніше не переживав на американській землі. Корпоративна корупція на екстремальних рівнях у таких корпораціях, як Enron, просто поглибила відчуття екстремальних ризиків. Стихійні лиха Катріни, Ріти та Вільми додали до крайніх ризиків і посилилися надзвичайною безгосподарністю. Сьогодні надзвичайні ризики некерованих інновацій на фінансових ринках у поєднанні з жадібністю розширюють сферу управління ризиками на нові рівні державного та приватного контролю.

Однак чи короткозорість концентрації на тероризмі ризикує зірвати цілісний погляд на управління ризиками та готовність? Наслідки Катріна є свідченням відсутності управління ризиками. Підвищення обізнаності та використання управління ризиками підприємства (ERM) після 11 вересня не вдалося охопити вже відомі ризики ураганів високої категорії щодо стійкості зборів у Новому Орлеані. Нещодавно створене цілісне агентство внутрішньої безпеки, в якому розміщується FEMA, не тільки не ініціювало кроків, щоб уникнути катастрофи, але й не вжило відповідних заходів для зменшення страждань постраждалих після того, як ризик матеріалізувався. Цей результат також вказує на важливість наявності прихильної зацікавленої сторони, яка покладена на результат і піклується про зниження та пом'якшення ризику. Оскільки страхова галузь не володіла ризиком повені, виникла прогалина в управлінні ризиками. Акцент на ризику тероризму можна розглядати як фактор, що сприяє нехтуванню ризиком стихійних лих у Новому Орлеані. Земля була родючою для неправильного поводження з екстремальними ураганними катастрофами. Тому з такої точки зору можна стверджувати, що 11 вересня зірвав наше всебічне національне управління ризиками і посприяв побічно погіршенню наслідків урагану « Катріна».

Крім того, в епоху фінансових технологій та створення інноваційного моделювання для прогнозування найбільш нечастих катастроф інновації та зростання людського потенціалу лежать в основі поточної кредитної кризи. Хоча інновація дозволяє таким фірмам, як Рішення для управління ризиками (RMS) та AIR Worldwide, надавати моделі http : //www.rms.com, www.iso.com/index.php? option= com_content&task=view&id=932&itemid=587, і www.iso.com/index.php? option= com_content&task=view&id=930&itemid=585., які передбачають потенційні техногенні та природні катастрофи, фінансові технології також просунули створення фінансових інструментів, таких як кредитні дефолтні деривативи та цінні папери, забезпечені іпотекою. Створення продуктів за умови «чорних ящиків» розуміють мало хто і без відповідного управління ризиками. Інженери, математики та кількісно талановиті люди переїхали з низькооплачуваних робочих місць у відповідних областях на Уолл-стріт. Вони використовували свої навички для створення моделей та нових продуктів, але не вистачало ділової хватки та необхідного розуміння безпеки для забезпечення існування продукту. Керівництво великих фінансових установ у всьому світі користувалося новою творчістю і схвалило прийняття нових продуктів без чіткого розуміння їх потенційного впливу або просто через жадібність. Ця відсутність управління ризиками лежить в основі кредитної кризи 2008 року. Не дарма кредитні рейтингові організації зараз додають ERM оцінки до своїх рейтингів компаній.

Наступна цитата є ключем до сьогоднішньої дисципліни управління ризиками: «Управління ризиками було значною частиною страхової галузі..., але останнім часом вона розробила ширшу валюту як формується філософія управління по всьому світу... Завдання, з яким стикається практик з управління ризиками двадцять першого століття, - це не просто звільнення від мантри, що управління ризиками - це все про страхування, і якщо у нас є страхування, то ми управляли своїми ризиками, а скоріше приймаються як постачальник консультацій та послуг для ризик-мейкери та особи, які беруть ризик на всіх рівнях підприємства. Саме виробники ризику та ризики повинні бути власниками ризику та підзвітними за його ефективне управління» Лоран Кондамін, Жан-Поль Луїзо та Патрік Мейм, «Кількісна оцінка ризиків: управління, діагностика та хеджування» (Чичестер, Великобританія: John Wiley & Sons Ltd., 2006).

Ключові виноси

- Ви повинні вміти розмежувати основні категорії ризиків: чисті проти спекулятивних, диверсифіковані та недиверсифіковані, ідіосинкратичні та системні.

- Ви також повинні розуміти загальне поняття ризику на підприємстві.

- Спробуйте проілюструвати кожну перехресну класифікацію ризику прикладами.

- Чи можете ви обговорити ризики нашого десятиліття?

Питання для обговорення

- Назвіть основні категорії ризиків.

- Наведіть приклади категорій ризику.

- Як би ви класифікували ризики, закладені в фінансову кризу осені 2008 року, в рамках кожної з перехресних класифікацій?

- Як е-ризик вписується в категорії ризику?