11.2: Планування виходу на пенсію - способи економії

- Page ID

- 10391

- Порівняйте та порівняйте плани роботодавця, уряду та індивідуальних пенсійних планів.

- Пояснити відмінності між визначений план допомоги та пенсійний план з визначеним внеском.

- Узагальнити структуру та призначення соціального забезпечення.

- Створіть різницю між традиційним ІРА і Roth ІРА.

- Визначте пенсійні плани для самозайнятих.

Хоча знання цифр уточнює картину ваших потреб, ви повинні узгодити цю картину з реаліями, з якими ви стикаєтеся зараз. Як ви зможете дозволити собі зберегти те, що потрібно для виходу на пенсію?

Існує кілька планів заощаджень, структурованих, щоб допомогти вам заощадити - деякі пропонують податкові переваги, деякі - ні, але спочатку вам потрібно взяти на себе зобов'язання заощадити.

Економія означає не витрачати частину наявного доходу. Це означає затримку задоволення або відкладення на завтра те, що ви могли б мати сьогодні. Це часто важко, оскільки у вас є багато вимог до наявного доходу. Ви повинні зважити вигоду від виконання цих вимог з витратами на не заощадження для виходу на пенсію, хоча вигода в даний час набагато легше кредитувати, ніж вигоду в майбутньому. Після того, як ви вирішите заощадити, однак, роботодавець, уряд та індивідуальні пенсійні плани там, щоб допомогти вам.

Пенсійні рахунки роботодавця

Роботодавці можуть спонсорувати пенсійні або пенсійні плани для своїх працівників як частину загальної компенсації працівників. Існує два види планів, спонсоруваних роботодавцем: плани з визначеними виплатами та плани з визначеним внеском.

Пенсійний план - це пенсійний план, який іноді називають пенсійним планом, що фінансується роботодавцем, який обіцяє працівникові конкретну допомогу після виходу на пенсію. Роботодавцем може бути корпорація, профспілка, уряд або інша організація, яка встановлює пенсійний план для своїх співробітників. На додаток до (або замість) плану виплат, роботодавець може також запропонувати план розподілу прибутку, бонусний план акцій, план власності на акції працівника (ESOP), план ощадливості або інший план. Кожен тип планів має переваги та недоліки для роботодавців та працівників, але всі вони призначені для того, щоб дати працівникам можливість заощадити на майбутнє та роботодавцям спосіб залучити та утримати працівників.

Виплата за визначений план допомоги, як правило, є щорічною або щомісячною виплатою за решту життя працівника. У деяких планах з визначеними пільгами існує також допомога подружжю або годувальника. Розмір допомоги визначається вашою заробітною платою і стажем роботи в компанії.

Багато з визначеними планами виплат структуровані з наділенням варіант, який обмежує вашу претензію на пенсійний фонд, поки ви не були з компанією протягом певного періоду часу. Наприклад, роботодавець Павла має визначений план допомоги, який передбачає, що Пол буде 50 відсотків наділений через п'ять років і повністю наділений через сім років. Якби Павло покинув компанію до того, як пропрацював там п'ять років, жоден з його пенсійного фонду не був би на його рахунку. Якби він пішов через шість років, половина його фонду була б збережена для нього; через десять років все це було б.

З визначеним планом допомоги ваш дохід на пенсію є постійним або «фіксованим», і це відповідальність роботодавця, щоб фінансувати ваш вихід на пенсію. Це і перевага, і недолік для працівника. Наявність вашого роботодавця фонду плану є перевагою, але наявність фіксованого доходу при виході на пенсію є недоліком в періоди інфляції, коли купівельна спроможність кожного долара знижується. У деяких планах цей недолік компенсується автоматичним підвищенням вартості життя.

Плани з визначеними виплатами також несуть певний ризик. Більшість компаній залишають за собою право змінювати або припиняти свої пенсійні плани. Крім того, пенсійна виплата тільки так добре, як компанія, яка платить його. Якщо компанія не виконує дефолт, її пенсійні зобов'язання можуть покриватися Корпорацією гарантування пенсійних виплат (PBGC), незалежним федеральним урядовим агентством. Якщо ні, то співробітники залишаються без допомоги. Навіть якщо компанія застрахована, ПГБК може не покривати 100 відсотків виплат працівникам.

Заснована в 1974 році, PBGC фінансується страховими внесками, що сплачуються роботодавцями, які спонсорують плани з визначеними пільгами. Якщо пенсійний план закінчується (наприклад, через банкрутство роботодавця), ПБГК приймає на себе пенсійні виплати до ліміту на одного працівника. В даний час PBGC виплачує пільги приблизно 640 000 пенсіонерів і страхує пенсії близько 1,305,000 співробітників. Корпорація гарантування пенсійних виплат, «Заява про місію», http://www.pbgc.gov/about/about.html (доступ 1 травня 2009). Однак існує певна стурбованість тим, що якщо занадто багато спонсорів з визначеними вигодами зазнають невдачі, як це може статися в умовах широкого спаду, PBGC не зможе повністю фінансувати свої зобов'язання.

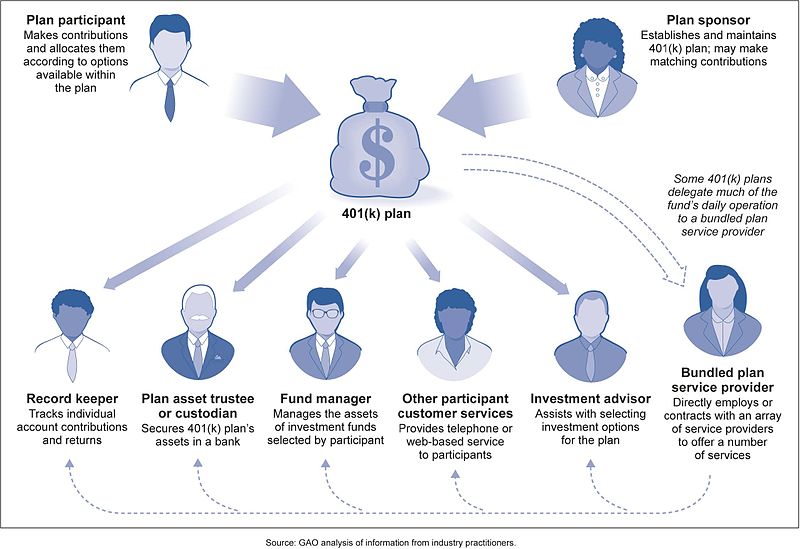

Щоб уникнути відповідальності за пенсійні фонди працівника, все більше роботодавців спонсорують пенсійні плани з визначеним внеском. За планами з визначеними внесками кожен працівник має пенсійний рахунок, і як працівник, так і роботодавець можуть внести свій внесок на рахунок. Роботодавець може внести внесок до відсоткового ліміту або запропонувати співставити внески працівника, аж до ліміту. При відповідному внеску, якщо працівники вирішили не робити внесок, вони втрачають можливість мати внесок роботодавця, а також свій власний. Працівник вносить неоподатковувані внески на рахунок у вигляді вирахування заробітної плати, до максимального ліміту, визначеного податковим кодексом. Максимум для планів з визначеним внеском становить 25 відсотків компенсації працівника, з обмеженням у 2009 році 49 000 доларів. Плани з визначеними внесками, відомі як плани 401 (k), мали максимальний ліміт внеску в 2009 році в розмірі 16,500 доларів США.

Плани з визначеними внесками стають все більш популярними, оскільки розділ 401 (k) був введений в податковий кодекс у 1978 році. Плани 401 (k) - або плани 403b для працівників неприбуткових організацій та 457 плани для працівників державних організацій - пропонують працівникам доподатковий (або відкладений податком) спосіб заощадити на пенсію, до якого роботодавці можуть зробити внесок, що підлягає оподаткуванню.

_Plans.jpg)

Перевагами 401 (k) для працівника є гнучкість та портативність плану та податкова пільга. Рахунок з визначеним внеском належить працівнику і може йти з працівником, коли він або вона залишає цього роботодавця. Для роботодавця є менша вартість і можливість перекласти ризик вкладення коштів на працівника. Існує стеля витрат роботодавця: або обмежений відповідний внесок, або ліміт, встановлений податковим кодексом.

Роботодавець пропонує вибір інвестицій, але працівник вибирає, як диверсифікуються та інвестуються кошти на його рахунку. Таким чином, працівник бере на себе відповідальність - і ризик—за прибутковість інвестицій. Внески роботодавця - це пільга працівнику. Роботодавці також можуть зробити внесок із акціями компанії, які можуть створити недиверсифікований рахунок. Портфель, що складається лише з акцій вашої компанії, піддає вас ринковому ризику, якщо компанія не справляється добре, і в цьому випадку ви можете втратити як роботу, так і вартість пенсійного рахунку.

Пенсійний рахунок уряду США

Федеральний уряд пропонує обов'язковий пенсійний план для всіх громадян, крім федеральних державних службовців та залізничників, відомий як соціальне забезпечення. Соціальне забезпечення фінансується за рахунок обов'язкового податку на заробітну плату, розподіленого працівником та роботодавцем. Цей податок, який зазвичай називають Федеральним законом про страхові внески (FICA), також фінансує Medicare (див. Глава 10). Соціальне забезпечення було підписано законом президентом Франкліном Рузвельтом в 1935 році, щоб забезпечити пільги по старості та потерпілим та страхування інвалідності для працівників (OASDI). Для управління цими «захисними сітками» було створено Адміністрацію соціального забезпечення (SSA).

Ми ніколи не зможемо застрахувати сто відсотків населення від стовідсоткових небезпек і перипетій життя. Але ми намагалися сформувати закон, який надасть певну міру захисту середньостатистичному громадянину та його сім'ї від втрати роботи та від бідності старості... Це, коротше кажучи, закон, який буде піклуватися про людські потреби і в той же час забезпечувати для США економічну структуру значно більша надійність. - Франклін Рузвельт, 14 серпня 1935 Франклін Рузвельт, «Заява про підписання Закону про соціальне забезпечення» 14 серпня 1935, www.fdrlibrary.marist.edu/odssast.html (доступний 1 травня 2009).

Дані, надані SSA, показують, що майже 51 500 000 бенефіціарів отримують середньомісячну допомогу в розмірі 1,057 доларів. Загальна щорічна виплата допомоги федеральним урядом становить 653 мільярда доларів. Більшість бенефіціарів - пенсіонери (63,6 відсотка) або їх подружжя та діти (5,7 відсотка), але є також ті, що вижили, вдови та сиріти, які отримують близько 12,6 відсотків посібників та інвалідів, подружжя та дітей, які отримують приблизно 18,3 відсотка посіб.Соціальне забезпечення США Адміністрація, «Щомісячний статистичний знімок, березень 2009,» 2009, http://www.ssa.gov/policy/docs/quickfacts/stat_snapshot/ (доступ до 1 травня 2009).

Соціальне забезпечення - це не автоматична пільга, а право. Щоб претендувати на пільги, ви повинні працювати і вносити податки FICA протягом сорока кварталів (десять років). Пенсійні виплати можуть бути затребувані вже в шістдесят два роки, але повні пільги недоступні до шістдесяти семи років для працівників, народжених в 1960 році або пізніше. Якщо ви продовжуєте отримувати дохід від заробітної плати після того, як ви почнете збирати соціальне забезпечення, але до досягнення повного пенсійного віку, ваша допомога може бути зменшена. Як тільки ви досягнете повного пенсійного віку, ваша допомога не буде зменшена на додатковий заробітний дохід.

Розмір вашої допомоги розраховується на основі суми податку FICA, сплаченого протягом робочого життя, і вашого віку при виході на пенсію. До 85 відсотків індивідуальних виплат соціального забезпечення можуть оподатковуватися, залежно від інших джерел доходу.Отримано з архівів адміністрації соціального забезпечення, http://www.socialsecurity.gov/history/fdrstmts.html#signing (доступ до листопада 23, 2009). Щороку SSA надає кожному потенційному кваліфікованому бенефіціару прогноз очікуваної щомісячної суми допомоги (у поточних доларах) для цієї особи на основі історії заробітної плати особи.

Соціальні виплати представляють собою великі витрати федерального уряду, і тому програма часто є предметом дискусій. Економісти і політики розходяться в думці щодо того, чи є система стійкою. У міру старіння населення співвідношення бенефіціарів до працівників збільшується - тобто все більше пенсіонерів, які збирають пільги щодо кількості працівників, які платять у систему.

Було запропоновано багато реформ у системі, наприклад, продовження віку, що відповідає вимогам, збільшення податку FICA для застосування до більшого доходу (зараз це стосується лише обмеженої суми заробітної плати, але не до доходів від відсотків, дивідендів або інвестиційних прибутків), або змусити працівників керувати своїми рахунками соціального страхування так само, як вони керують планами 401 (k). Деякі з цих пропозицій ґрунтуються на економіці, деякі - на політиці, а деякі - на соціальній філософії. Незважаючи на критику, соціальне забезпечення залишається популярною програмою, на яку багато американців прийшли покластися. Однак ви повинні знати, що соціальне забезпечення може бути змінено і стикається з можливим недофінансуванням.

Майте на увазі, що в 1935 році, коли було створено соціальне забезпечення, тривалість життя американських чоловіків становила лише шістдесят п'ять років, вік права на соціальне забезпечення. Соціальне забезпечення ніколи не означало бути пенсійним доходом, а скоріше доповненням до пенсійного доходу, просто «деяким заходом захисту від... бідності похилого віку» Отримано з архівів адміністрації соціального забезпечення, http://www.socialsecurity.gov/history/fdrstmts.html#signing ( доступ 23 листопада 2009 року).

У рамках системи пенсійного забезпечення федеральних службовців (FERS) уряд США також пропонує своїм працівникам спеціальні плани виходу на пенсію, включаючи план заощаджень (TSP) для цивільних осіб, зайнятих США та членів уніфікованих служб (тобто, армія, ВМС, ВПС, морська піхота, Берегова охорона, Національне управління океанічного та атмосферного середовища та служба охорони здоров'я).

Федеральні, державні та місцеві урядові плани; плани для вчителів та адміністраторів державних шкіл; і церковні плани звільняються від правил Закону про забезпечення пенсійного доходу працівника 1974 року (ERISA) та деяких правил, які регулюють пенсійні плани приватних роботодавців відповідно до Кодексу внутрішніх доходів. У деяких штатах вчителі державних шкіл платять у державну пенсійну систему і не сплачують федеральні податки на соціальне забезпечення (або отримують виплати соціального забезпечення) протягом багатьох років, коли вони працюють вчителями.

Тим не менш, багато планів для державних службовців є визначені пільги плани надання ануїтетів після виходу на пенсію, аналогічно, але окремо від планів для працівників у приватному секторі.

Індивідуальні пенсійні рахунки

Будь-яка фізична особа може збирати на пенсію без спеціального «рахунку», але оскільки уряд хотів би заохочувати пенсійні накопичення, він створив податкові пільгові рахунки, щоб допомогти вам це зробити. Оскільки ці рахунки забезпечують податкові пільги, а також деяку зручність, найкраще використовувати їх спочатку при плануванні виходу на пенсію, хоча їх використання може бути обмеженим.

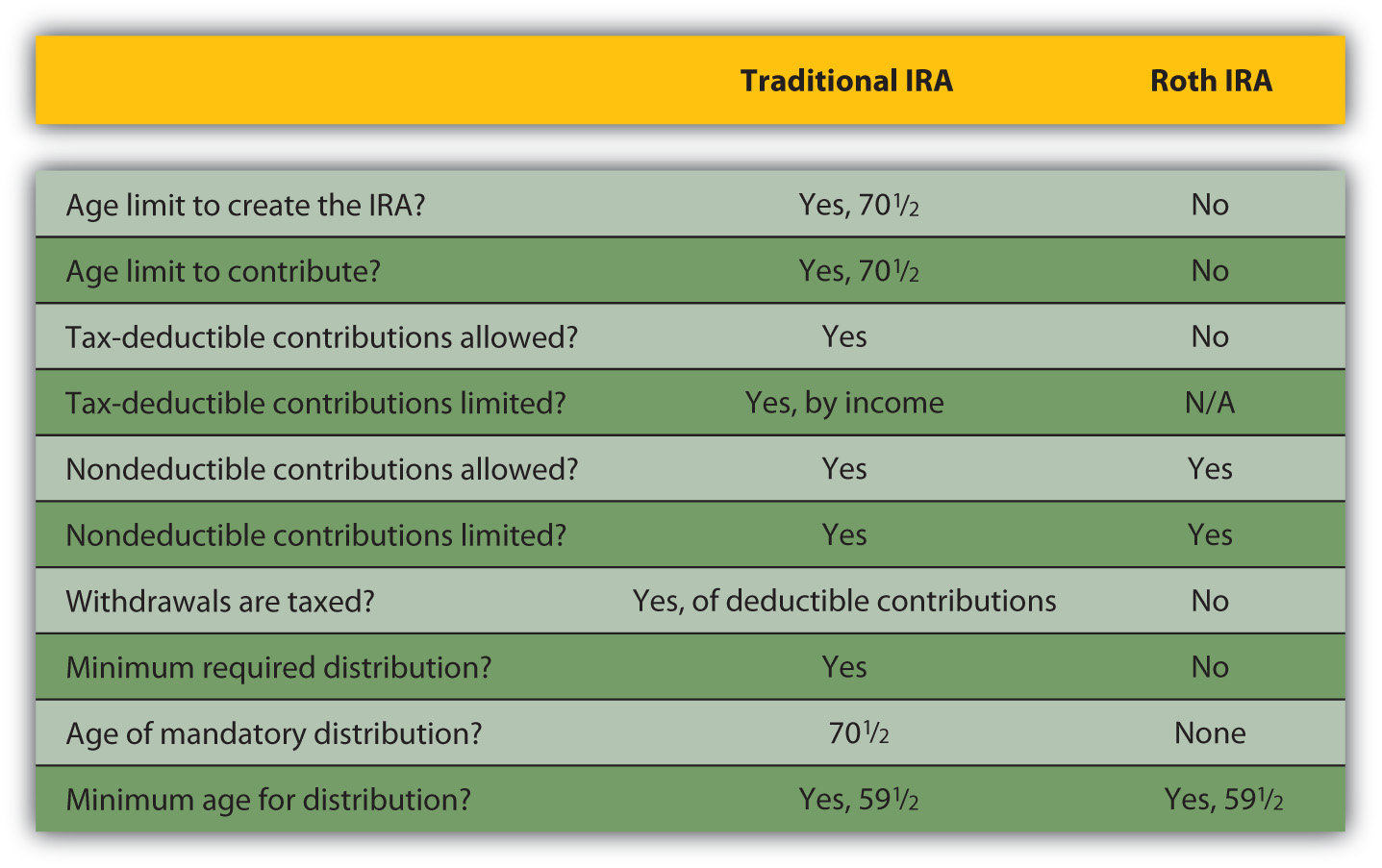

Індивідуальні пенсійні рахунки (IRA) були створені в 1974 році компанією ERISA. Спочатку вони були доступні лише працівникам, які не охоплені пенсійним планом роботодавця. У 1981 році участь було змінено, щоб включити всіх, хто не досяг 70.5Wikipedia, «Законодавча історія IRA», http://en.Wikipedia.org/wiki/Individual_retirement_account (доступ до 23 травня 2012 року). IRA - це особисті інвестиційні рахунки, і як такі можуть інвестуватися в широкий спектр фінансових продуктів: акції, облігації, депозитні сертифікати (компакт-диски), ПІФи і так далі. Види IRA розрізняються з точки зору податкового режиму внесків, зняття коштів, а також лімітами внесків.

Традиційний IRA - це рахунок, що фінансується за рахунок податкових та/або невідрахуваних внесків. Відрахування внески оподатковуються пізніше, оскільки кошти знімаються, але внески, що не підлягають відрахуванню, не підлягають. Іншими словами, ви або платите податок на гроші, як ви поклали їх, або ви платите податок на нього, коли ви його виймаєте.

Великою перевагою традиційного IRA є те, що основне подорожчання (відсотки, дивіденди дохід або приріст капіталу) не оподатковується, поки кошти не будуть зняті. Зняття коштів може початися без штрафних санкцій після 59,5 років. Кошти можуть бути виведені до 59,5 років, але з застосованими штрафами та податками. Внески можуть здійснюватися до 70.5 віку, в цей час має розпочатися необхідний мінімальний розподіл (зняття) коштів.

Оскільки вони створюють податкові пільги, внески до традиційного IRA обмежені, в даний час до $5,000 (або $6,000 для когось старше п'ятдесяти років). Цей ліміт на відрахування внесків стає меншим (податкова пільга припиняється) у міру зростання доходу. Служба внутрішніх доходів (IRS) надає робочий аркуш, щоб розрахувати, скільки вашого внеску оподатковується з вашої декларації з податку на доходи фізичних осіб (форма 1040).

Для Roth IRA, створеної в 1997 році, внески не підлягають оподаткуванню, але зняття коштів не оподатковуються. Ви можете продовжувати робити внесок у будь-якому віці, і вам не потрібно брати мінімально необхідний розподіл. Великою перевагою Roth IRA є те, що подорожчання капіталу не оподатковується.

Як і в традиційному IRA, внески можуть бути обмежені в залежності від вашого доходу. Якщо у вас є і традиційний і Roth IRA, Ви можете внести свій внесок в обидва, але ваш комбінований внесок обмежений.

Малюнок 11.9 є адаптацією керівництва, наданого IRS до ключових відмінностей між традиційним і Roth IRA.US Міністерство казначейства, Публікація 590, Служба внутрішніх доходів, 2009.

Ролловер - це розподіл грошових коштів з одного пенсійного фонду в інший. Кошти можуть бути згорнуті в традиційний IRA з плану роботодавця (401 (k), 403b, або 457) або з іншого IRA. Ви не можете відраховувати внесок у перекидання (оскільки ви вже відрахували його, коли він був спочатку внесений), але ви не обкладаєтеся податком на розподіл з одного фонду, який ви негайно вносите в інший. Передача переміщує пенсійний рахунок, традиційний IRA, від одного довіреної особи або керуючого активами до іншого. Ролловери та перекази не оподатковуються, якщо вони здійснені протягом шістдесяти днів з моменту розподілу.

Самозайняті індивідуальні плани

Люди, які є самозайнятими, носять багато головних уборів: роботодавця, працівника та особи. Для їх розміщення існує кілька планів, які дозволяють віднімати внески.

Спрощена пенсія працівника (SEP) - це план, який дозволяє роботодавцю з невеликою кількістю або навіть ніякі інші працівники, ніж він сам, щоб внести франшизу пенсійні внески до традиційного ІРА працівника. Такий рахунок називається SEP-IRA і налаштовується для кожного відповідного співробітника. Внески обмежені: в будь-який рік вони не можуть бути більше 25 відсотків зарплати або 46 000 доларів (у 2008 році), залежно від того, що менше. Якщо ви самозайняті і внесок у свій власний SEP-IRA, застосовуються ті ж обмеження, але ви також повинні включати будь-які інші внески, які ви зробили в кваліфікований пенсійний план. Міністерство казначейства США, Публікація 560, Служба внутрішніх доходів, 2009.

План відповідності ощадного доходу для працівників (SIMPLE) - це план, де працівники роблять зменшення зарплати (до оподаткування) внески, які відповідає роботодавець. Якщо внески зроблені в традиційний IRA, план називається простий план IRA. Будь-який роботодавець, який має менше ста працівників, яким заплатили щонайменше 5000 доларів у попередньому році, може використовувати план SIMPLE. Існують також прості 401 (k) плани. Відрахувані внески обмежені 10 500 доларів США у 2008 році для віку сорока дев'яти років і молодше, наприклад. Міністерство фінансів США, Публікація 560, Служба внутрішніх доходів, 2009.

План Keogh - це ще один пенсійний засіб для малих або самостійних роботодавців. Це може бути визначена пільга або кваліфікований план з визначеним внеском з лімітами внеску.

- Пенсійні плани можуть спонсоруватися роботодавцями, урядом або приватними особами.

- Плани з визначеними виплатами відрізняються від планів з визначеними внесками тим, що пільга є визначеною сумою, за яку роботодавець несе відповідальність. У плані з визначеним внеском пільга не вказується, а працівник несе відповідальність за накопичення в плані.

- Соціальне забезпечення - це право, що фінансується за рахунок податків на заробітну плату і призначений для доповнення пенсійних планів роботодавця або індивідуальних пенсійних планів.

- Традиційні та Roth IRA відрізняються оподатковуваним характером внесків та зняття коштів та віковими обмеженнями внесків та зняття коштів.

- Пенсійні плани для самозайнятих розраховані на тих, хто є і працівником, і роботодавцем.

Вправи

- Чи берете ви участь у проекті пенсійних накопичень, спонсорованому роботодавцем? Якщо так, то що це за план, і що ви бачите як переваги та недоліки участі? Якщо ви вносите свій внесок у свій план, як ви вирішили, скільки внести? Чи не могли б ви зробити свій внесок більше? У пошуках вашої наступної хорошої роботи, який пенсійний план ви б вважали за краще знайти в новому пакеті допомоги роботодавця, і чому?

- Як частина вашого планування, як ви можете оцінити, що ви можете очікувати від соціального забезпечення як внесок у свій пенсійний дохід? Знайдіть цю відповідь, перейшовши за посиланням http://www.ssa.gov/retire2. Використовуючи меню на цьому сайті, дізнайтеся свій пенсійний вік. Скільки кредитів на соціальне забезпечення у вас зараз? Скільки ви очікуєте накопичити за своє робоче життя? Використовуйте один з калькуляторів пільг, щоб знайти приблизну допомогу соціального страхування. Скільки ви могли б отримувати щомісяця? Чи змогли б ви жити на своєму соціальному забезпеченні поодинці? На скільки ще потрібно було б заощадити? Що буде, якби ви продовжили працювати або повернулися на роботу після отримання пенсійної допомоги? Що буде, якби ви взяли свою допомогу до повного пенсійного віку?

- Чи приведе ваш кар'єрний шлях до працевлаштування через уряд на місцевому, державному або федеральному рівні (наприклад, в галузі освіти, правоохоронних органів або охорони здоров'я)? Чим пенсійні плани державних службовців відрізняються від планів, описаних в цьому розділі? Відповіді на це питання можна знайти за адресою http://www.opm.gov/RETIRE/.

- Який індивідуальний пенсійний рахунок (и) у вас є? Який тип ІРА, якщо такі є, буде краще для вас, і чому? Чому це може бути гарною ідеєю мати ІРА як засіб фінансування вашого виходу на пенсію разом з іншими засобами? Згідно зі статтею Строкатий Дурень «Все про IRA» на www.fool.com/money/AllaBoutir... lAboutIRAs.htm, які головні переваги IRA? Скільки існує типів IRA? Чи можете ви зняти гроші з рахунку IRA? Що означає AGI, і яке його значення для IRA? Коли ви повинні взяти розподіл (перевести в готівку ваш IRA)?