11.1: Планування виходу на пенсію - Проектування потреб

- Page ID

- 10374

- Визначте фактори, необхідні для оцінки накопичень при виході на пенсію.

- Оцініть пенсійні витрати, стаж виходу на пенсію, а також суму, збережену при виході на пенсію.

- Розрахуйте співвідношення між річними заощадженнями, необхідними та часом виходу на пенсію.

Планування виходу на пенсію включає ті ж кроки, що і будь-яке інше особисте планування: з'ясувати, де ви хотіли б бути, а потім з'ясувати, як дістатися туди, де ви знаходитесь. Більш формально першим кроком є визначення ваших цілей, навіть якщо вони не більш конкретні, ніж «Я хочу мати можливість дозволити собі гарне життя після того, як я перестану отримувати зарплату». Але що таке «приємне життя», і як ви за неї будете платити?

Це може здатися неможливим або марним, щоб спробувати проектувати свої пенсійні потреби так далеко від виходу на пенсію, враховуючи, що є так багато невизначеності в житті і вихід на пенсію може бути далеко. Але це не повинно утримати вас від економії. Ви можете спробувати заощадити якомога більше зараз, маючи ідею, що ваші плани будуть прояснюватися, коли ви наближаєтесь до виходу на пенсію, тому будь-які гроші, які ви заощадили, дадуть вам фору.

Кріс і Сем були молодими міськими професіоналами, поки не народилися їхні діти. Втомившись штовхати коляски через метро, вони купили житло в Підмосков'ї. Вони із задоволенням забезпечують більш ідилічний спосіб життя для своїх дітей, але пропускають «кайф» та зручність їхнього міського способу життя. Коли їхні діти самі по собі і Кріс і Сем готові піти на пенсію, вони хотіли б продати свій будинок і переїхати назад в місто.

Кріс і Сем планують використовувати вартість свого будинку для фінансування кондо в місті, але вони також знають, що ціни на нерухомість часто вищі в більш бажаних міських районах і що витрати на проживання можуть бути вищими в майбутньому. Тепер в середині тридцятих років Кріс і Сем планують піти на пенсію через тридцять років.

Кріс і Сем повинні спроектувати, скільки грошей їм потрібно буде заощадити до того часу, коли вони хочуть піти на пенсію. Для цього їм потрібно спроектувати як свої майбутні потреби в капіталі (придбати кондомініум), так і свої майбутні витрати на життя на пенсію. Вони також повинні спроектувати, як довго вони можуть жити після виходу на пенсію, або скільки років коштує витрат на проживання, щоб вони не пережили свої заощадження.

Вони знають, що у них є тридцять років, за які можна заощадити ці гроші. Вони також знають, як пояснено в главі 4, що час впливає на вартість. Таким чином, Сему і Крісу потрібно проектувати ставку компаундирования для своїх заощаджень, або ставка, в який час буде впливати на вартість їх грошей.

Щоб оцінити необхідну економію, іншими словами, потрібно оцінити наступне:

- Витрати на пенсію

- Тривалість виходу на пенсію

- Окупність накопичень при виході на пенсію

Настільки ж важкими, як здаються ці оцінки, тому що до виходу на пенсію довгий час, і тим часом багато чого може статися, ви можете почати з використання того, що ви знаєте про сьогодення.

Оцінка річних витрат

Один з підходів полягає в тому, щоб припустити, що ваші поточні витрати на проживання залишаться приблизно такими ж в майбутньому. Враховуючи, що в довгостроковій перспективі інфляція впливає на купівельну спроможність вашого доходу, ви фактор впливу інфляції може мати так, що ваша купівельна спроможність залишається незмінною.

Наприклад, скажімо, ваші витрати на проживання становлять близько $25,000 на рік, і ви хотіли б мати таку суму купівельної спроможності на пенсії, а також. Припускаючи, що ваші витрати на життя залишаються постійними, якщо вам тридцять років після виходу на пенсію, скільки ви будете витрачати на витрати на проживання тоді?

Загальний середньорічний рівень інфляції в США становить близько 3,25 відсотка, середній показник обчислюється за період з 1913 по 2009 рік. Бюро трудової статистики США, глава 4. У цьому випадку 25 000 доларів - це поточна вартість ваших витрат, і ви шукаєте майбутню вартість, враховуючи, що ваші витрати будуть оцінюватися зі швидкістю 3,25 відсотка на рік протягом тридцяти років.

Як бачите, вам знадобиться приблизно два з половиною рази ваші поточні витрати, щоб прожити життя, яке ви живете зараз. На щастя, ваші заощадження не будуть просто «сидіти там» протягом цього часу. Вони теж будуть складатися, щоб йти в ногу з вашими потребами.

Ви можете використовувати свої поточні витрати як основу для проектування більш-менш дорогого способу життя після виходу на пенсію. Ви можете передбачити, що витрати зменшуються з меншою кількістю членів домогосподарств та утриманців, наприклад, після того, як ваші діти виростуть. Або ви можете витратити більше і жити більш комфортним життям, роблячи те, що ви завжди хотіли зробити. У будь-якому випадку, ваш поточний рівень витрат може стати відправною точкою для ваших оцінок.

Оцінка тривалості виходу на пенсію

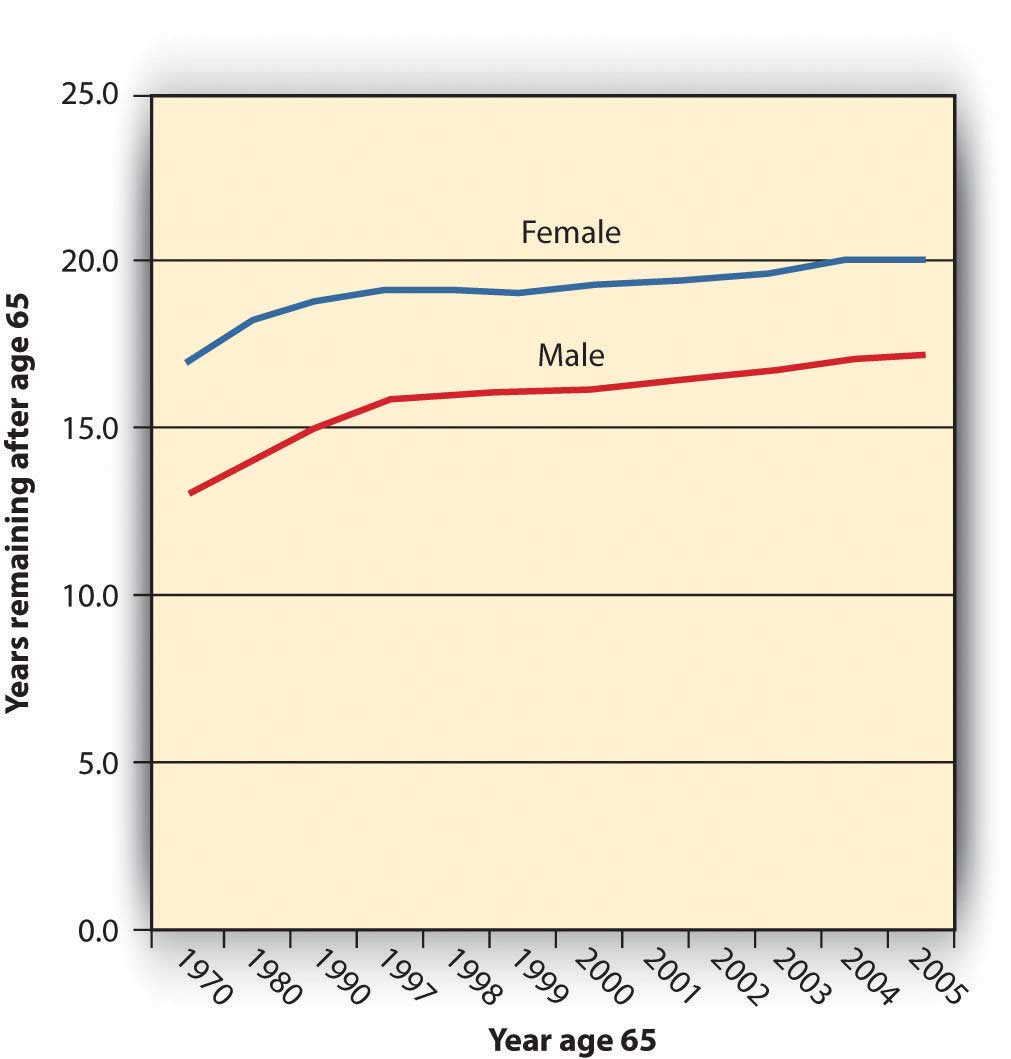

Скільки вам потрібно заощадити, щоб підтримати свої щорічні витрати на проживання після виходу на пенсію, залежить від того, як довго ці витрати тривають або як довго ви будете жити після виходу на пенсію. У Сполучених Штатах тривалість життя у віці шістдесяти п'яти років різко зросла в минулому столітті, з дванадцяти до сімнадцяти років для чоловіків і з дванадцяти до двадцяти років для жінок, завдяки збільшенню доступу до охорони здоров'я, медичних досягнень та здорового життя до віку шістдесяти п'яти років. Охорона здоров'я та соціальних служб, «Здоров'я, США, 2008: З особливою особливістю щодо здоров'я молодих людей (здоров'я США)», Центр контролю захворювань, Національний центр статистики охорони здоров'я, 2008. На малюнку 11.2 наведені дані за період з 1970 по 2005 рік.

Якщо тривалість життя продовжує збільшуватися такими темпами, через тридцять років ваша тривалість життя у віці шістдесяти п'яти може становити двадцять вісім - тридцять років. У такому випадку ваші пенсійні накопичення повинні будуть забезпечувати ваші витрати на проживання цілих тридцять років. Іншим шляхом, у віці тридцяти п'яти років у вас є тридцять років, щоб заощадити достатньо, щоб підтримати вас протягом тридцяти років після цього.

Оцінка суми, необхідної при виході на пенсію

Ви можете використовувати те, що ви знаєте про час та вартість (з розділу 4), щоб оцінити суму, яку вам потрібно було б заощадити до моменту виходу на пенсію. Ваші щорічні витрати на пенсію - це дійсно серія грошових потоків, які будуть рости за темпами інфляції. У той же час ваші заощадження зростатимуть на вашу норму прибутку, навіть після того, як ви робите зняття коштів, щоб покрити свої витрати.

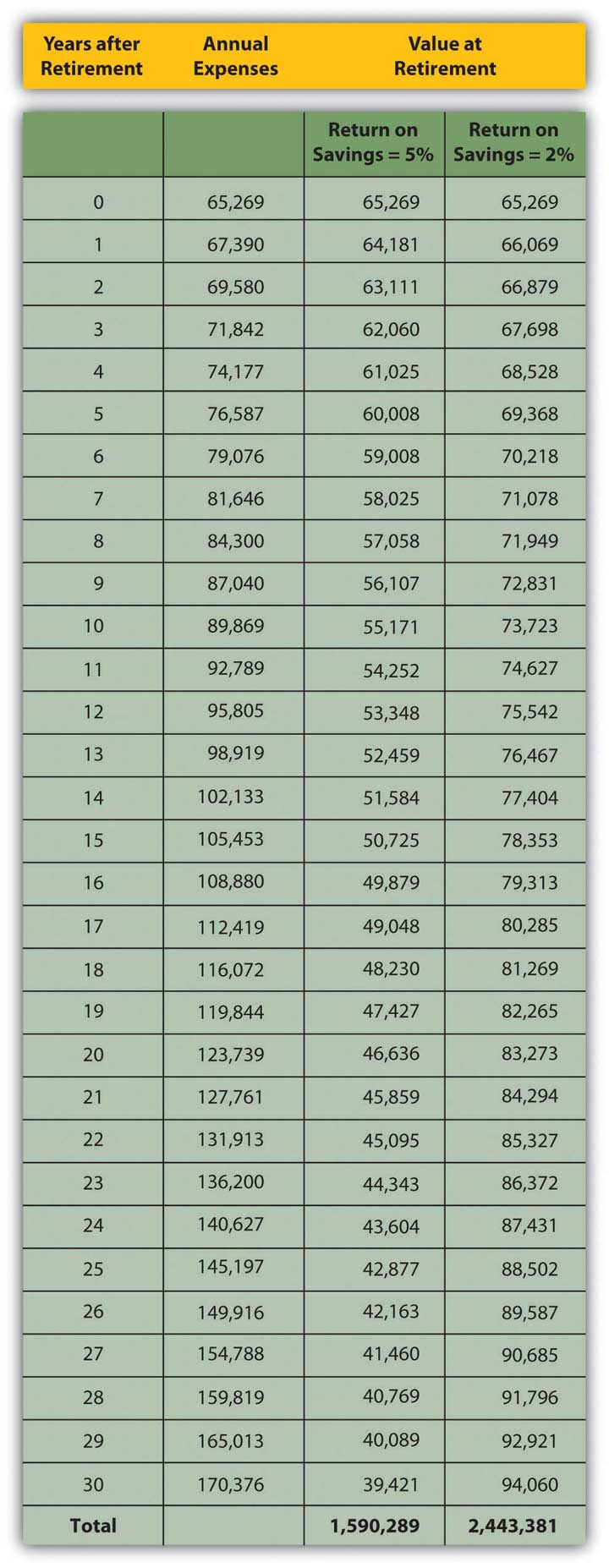

Скажіть, що коли ви вийдете на пенсію, у вас вкладені пенсійні фонди, щоб вони отримували прибуток у розмірі 5 відсотків на рік. Припустимо, що річний рівень інфляції становить 3,25 відсотка і що ваші річні витрати при виході на пенсію складають 65 269 доларів США (відповідно до інфляції в прикладі вище).

На малюнку 11.3 показано, як виглядатиме ваша ситуація.

Рисунок Рисунок Template:index Оцінка щорічних витрат і заощаджень, необхідних при виході на пенсію

Сума, яка вам потрібна при виході на пенсію, варіюється в залежності від очікуваної норми прибутку ваших заощаджень. Поки ви вийдете на пенсію, ви будете отримувати дохід зі своїх заощаджень, але ваші заощадження, що залишилися, все одно будуть отримувати прибуток. Чим більше повернення ваших заощаджень можна заробити, поки ви на пенсії, тим менше вам доведеться заощадити до виходу на пенсію. Чим менше повернення ваші заощадження зможуть заробити на пенсії, тим більше потрібно накопичити до виходу на пенсію.

На малюнку 11.3 загальна сума, необхідна при виході на пенсію, становить лише близько 1,5 мільйона доларів, якщо ваші заощадження будуть заробляти 5 відсотків, поки ви вийдете на пенсію, але якщо ця норма прибутковості становить лише 2 відсотки, вам доведеться почати пенсію майже з 2,5 мільйона доларів.

Припустимо, ваша віддача від заощаджень становить 5 відсотків. Якщо ви хочете мати $1,590,289 протягом тридцяти років, коли ви вийдете на пенсію, ви можете внести $367,957 сьогодні і просто дозволити йому з'єднатися протягом тридцяти років без зняття. Але якщо ви плануєте робити щорічні інвестиції в свої пенсійні накопичення, скільки б це повинно бути?

Оцінка річних заощаджень для виходу на пенсію

У наведеному вище прикладі, якщо ви робите регулярні річні депозити на свій пенсійний рахунок протягом наступних тридцяти років, кожен депозит повинен бути $23,936, припускаючи, що ваш рахунок буде заробляти 5 відсотків протягом тридцяти років. Якщо норма прибутковості ваших заощаджень менше, вам доведеться економити більше, щоб мати більше при виході на пенсію. Якщо ваші пенсійні заощадження можуть заробити лише 2 відсотки, наприклад, вам доведеться внести $60,229 на рік, щоб мати $2,443 361, коли ви вийдете на пенсію. Ваш пенсійний рахунок зростає завдяки вашим внескам та власним доходам. Чим більше ваш аккаунт зможе заробити до виходу на пенсію, тим менше вам доведеться вносити в нього внесок. З іншого боку, чим більше ви можете внести в нього внесок, тим менше йому доведеться заробляти.

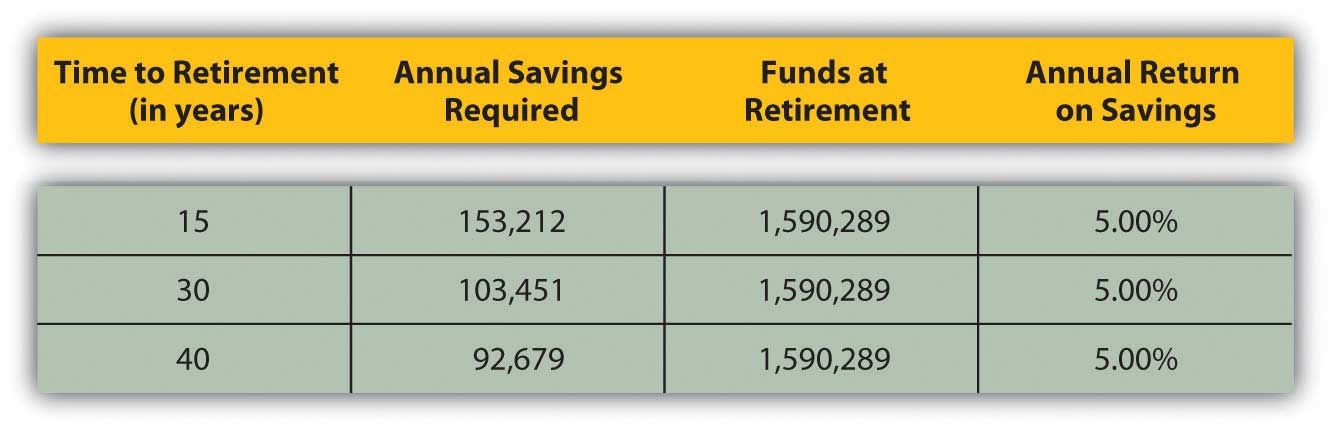

Час, який ви повинні зберегти до виходу на пенсію, може мати велике значення для суми, яку ви повинні економити щороку. Чим довше час вам доведеться економити, тим менше вам доведеться економити щороку, щоб досягти своєї мети. На малюнку 11.4 показана ця ідея, застосована до наведеного вище прикладу, припускаючи 5-відсоткову рентабельність заощаджень та мету в 1590 289 доларів.

Рисунок Рисунок Template:index Час виходу на пенсію та щорічні заощадження

Чим довше час вам доведеться економити, тим швидше ви почнете економити, і тим менше потрібно економити з кожним роком. Крісу і Сему вже тридцять років, тому вони вважають, що у них є тридцять років, щоб зберегти на пенсію. Якби вони почали в двадцяті роки і мали сорок років до виходу на пенсію, їм не довелося б так багато економити щороку. Якщо вони чекають, поки їм не виповниться п'ятдесят, їм доведеться економити набагато більше щороку. Чим більше вам доведеться економити, тим менше наявного доходу вам доведеться витратити на поточні витрати на проживання, що ускладнює економію. Зрозуміло, що економія рано та регулярно є найкращою стратегією.

Коли ви робите ці розрахунки, Майте на увазі, що ви використовуєте оцінки, щоб визначити гроші, які вам знадобляться при виході на пенсію. Ви використовуєте очікуваний рівень інфляції, заснований на його історичному середньому, для оцінки річних витрат, історичної статистики тривалості життя для оцінки тривалості вашого виходу на пенсію та оцінки майбутньої прибутковості заощаджень. Оцінки повинні бути скориговані, тому що все змінюється. У міру просування до виходу на пенсію, ви хочете переоцінювати ці цифри принаймні щорічно, щоб бути впевненим, що ви все ще заощаджуєте достатньо.

Вправи

- Щоб оцінити необхідну економію, потрібно прикинути

- витрати на пенсію, засновані на способі життя і з урахуванням інфляції;

- тривалість виходу на пенсію, виходячи з віку при виході на пенсію і довголіття;

- рентабельність накопичень при виході на пенсію.

- Ви повинні заощадити більше для виходу на пенсію, якщо

- витрати вище,

- тривалість виходу на пенсію більше,

- рентабельність накопичень при виході на пенсію менше.

- Ваші щорічні заощадження на пенсію також залежать від часу до виходу на пенсію; чим довше час, який ви повинні зберегти, тим менше потрібно економити щороку.

Вправи

- Напишіть у своєму журналі особистих фінансів або My Notes свої ідеї та очікування щодо вашого виходу на пенсію. В якому віці ви хочете вийти на пенсію? Скільки років ви повинні підготуватися, перш ніж досягти цього віку? Чи хочете ви припинити роботу на пенсії? Ви хочете мати пенсійний бізнес або почати нову кар'єру? Де і як би ви хотіли жити? Як ви думаєте, ви хотіли б провести свій час на пенсії? Скільки ви заощадили до виходу на пенсію досі?

- Експериментуйте з калькулятором пенсійного планування в MSN Money (http://moneycentral.msn.com/retire/planner.aspx). Що ви збережете для виходу на пенсію до моменту виходу на пенсію? Що потрібно, щоб жити на пенсії без доходу від працевлаштування? Скільки років вам буде, коли закінчаться ваші пенсійні накопичення? Виконайте кілька комбінацій оцінок, щоб отримати уявлення про те, як і навіщо слід планувати накопичувати на пенсію. Потім зразок статей Кіплінгера про збереження для виходу на пенсію на http://moneycentral.msn.com/ content/Retirementandwills/Createaplan/P142702.asp. Згідно з провідною статтею, «Основи: скільки вам потрібно, щоб вийти на пенсію?» який відсоток річного доходу повинні молоді працівники в двадцяті і тридцяті роки сьогодні планують інвестувати в пенсійні накопичувальні рахунки?