10.2: Застрахуйте своє здоров'я

- Page ID

- 10542

- Визначте базове медичне покриття та основне медичне страхування.

- Визначте відповідальність страхувальника за витрати.

- Охарактеризуйте структуру організацій, що підтримують здоров'я.

- Розрізняють різні рахунки для приватного фінансування охорони здоров'я.

- Розрізняють різні програми фінансування охорони здоров'я.

- Поясніть мету страхування довгострокового догляду.

Меліса - медичний транскрипціоніст, який керує службою прибирання на стороні. Зазвичай вона очищає близько 24 000 доларів на рік від служби прибирання і прийшла покладатися на ці гроші. Одного разу Меліса ковзає на мокрій підлозі. Її доставляють на швидкій допомозі в місцеву лікарню, де її лікують від сильно зламаного зап'ястя і відпускають на наступний день. Меліса не може прибирати близько восьми тижнів, втрачаючи близько 6000 доларів заробітку.

Незабаром починають надходити медичні рахунки. Меліса не стурбована, тому що вона має медичне страхування через свою роботу в якості медичного транскрипціоніста. Однак вона з подивом дізналася, що деякі витрати на цю аварію не покриваються, що вона має значну франшизу, і що їй також доведеться платити різницю між тим, що лікарі виставили рахунок і тим, що страховка буде платити. Мало того, що вона втратила значні прибутки від прибирання, але й її витрати з кишені зростають. Ця аварія починає обходитися дуже дорого.

Меліса виявляє, що медичне страхування є складним бізнесом. Час, щоб зрозуміти ваше медичне охоплення, перш ніж вам це потрібно. Коли ви одужуєте після нещасного випадку або хвороби, ви не повинні турбуватися про ваші медичні рахунки, але вам, можливо, доведеться бути.

За даними Національної коаліції з охорони здоров'я (http://www.nchc.org), «З 1999 року внески на медичне страхування на основі зайнятості збільшилися на 120 відсотків, порівняно з сукупною інфляцією 44 відсотків і сукупним зростанням заробітної плати на 29 відсотків протягом того ж періоду». Фонд, «Посібники для здоров'я працівників: 2008 щорічне опитування», вересень 2008. Навіть там, де роботодавці «надають» медичну страховку в якості допомоги працівникам, іншими словами, працівники платять все більшу частку премії. У 2008 році ця частка в середньому становила 27 відсотків. Національна коаліція з охорони здоров'я, «Витрати на медичне страхування», 2009, http://www.nchc.org (доступ 3 травня 2009). Дослідження 2005 року показало, що 50 відсотків усіх заяв про банкрутство були частково наслідком медичних витрат. Кожні 30 секунд у Сполучених Штатах хтось подає заяву про банкрутство після серйозної проблеми зі здоров'ям» Девід У. Хіммельштейн, Дебора Торн, Елізабет Уоррен та Стеффі Вулхендлер, «Медичне банкрутство в США, 2007: результати національного дослідження», Американський журнал медицини 122, № 8 (серпень 2009 р.): 741—46.

Навіть якщо ви думаєте, що ці цифри перебільшені, це все одно тверезить, тому що незалежно від того, наскільки ви намагаєтеся піклуватися про себе і бути обережними, ніхто не може ухилитися від чистого ризику травми або хвороби. Все, що ви можете зробити, це спробувати змінити цей ризик таким чином, що має сенс для вашого фінансового здоров'я.

Через зростаючі витрати на охорону здоров'я та зростаючі складності їх оплати, розподіл та фінансування охорони здоров'я багато обговорюється та обговорюється в Сполучених Штатах, особливо ролі федерального уряду та страхових постачальників. Незалежно від результату цієї дискусії, імпульс будується для змін. Ви повинні знати про зміни, коли вони відбуваються, щоб ви могли включити ці зміни до свого бюджету та фінансових планів.

Покриття медичного страхування

Існує багато різних видів покриття та планів медичного страхування. Ви можете мати групове медичне страхування, пропоноване в якості допомоги працівнику або як член професійної асоціації. Плани групи мають менші витрати, оскільки група має певну силу торгів зі страховиком і, як правило, може забезпечити більш низькі ставки для своїх членів. Але групові плани не обов'язково є всеосяжними, тому ви можете доповнити групове покриття індивідуальним полісом медичного страхування, доступним для фізичних осіб та сімей.

Достатнє покриття повинно включати базове страхування та основне медичне страхування. Основний страховий поліс покриє витрати лікаря, хірургічні витрати, і лікарняні витрати.

- Витрати лікаря включають безопераційні методи лікування та лабораторні аналізи.

- Хірургічні витрати включають збори хірургів.

- Лікарняні витрати включають кімнату та харчування та інші лікарняні збори.

Часто ці покриття обмежені або обмежені. Наприклад, покриття витрат на лікарню зазвичай обмежується певною сумою на день або певною кількістю днів за інцидент. Гонорари хірурга часто обмежуються.

Три основні покриття, як правило, поєднуються під одним полісом. Крім того, медичне страхування завершується великою медичною страховкою, яка покриває витрати на серйозну травму або хворобу. Залежно від ступеня та характеру вашої хвороби або травми, медичні рахунки можуть швидко перевищувати ваші основні межі покриття, тому основні медичні можуть виступати як продовження цих обмежень, позбавляючи вас від потенційних фінансових лиха.

Стоматологічне страхування також доповнює вашу основну страховку, як правило, забезпечуючи відшкодування за профілактичні процедури та деяку часткову оплату стоматологічних послуг, таких як пломби, кореневі канали, коронки, видалення, мостовидні протези та протези. Страхування зору передбачає догляд за очима, включаючи обстеження та лікування захворювань очей, а також коригувальні лінзи. Залежно від ваших основних обмежень покриття, стоматологічна допомога та догляд за зором можуть бути важливими для вас.

Ще однією особливістю базового охоплення є рецептурний план ліків. Рецепти можуть бути покриті повністю або з спільною оплатою, або тільки якщо загальна версія препарату доступна. Ваш страховик повинен надати формулу або список препаратів, які покриваються. Залежно від вашого плану, покриття за рецептом може бути доступним лише як доповнення до вашого основного покриття.

Витрати на медичне страхування

Оскільки витрати на охорону здоров'я та страхові внески зростають, страховики додають компенсації витрат, щоб зробити свою політику більш доступною. Ці зміщення можуть включати наступне:

- Франшиза — сума, що підлягає сплаті страхувальником до того, як страховик бере на себе будь-які витрати.

- Co-pays - часткова оплата певних витрат - наприклад, за відвідування лікаря або призначення.

- Coinsurance — спільні виплати витрат страхувальником та страховиком.

Кожна з цих особливостей оплати являє собою обов'язки страхувальника, тобто ваші витрати з кишені. Чим більше витрат ви плече, тим менше ризик для страховика, і тим менше ви платите за страховий поліс. Здійснення відповідальності за початкові витрати також відлякує вас від звернення за медичною допомогою більше, ніж це необхідно, або від подання легковажних вимог щодо охорони здоров'я.

Витрати залежать від покриття, лімітів покриття та компенсацій, і вони сильно різняться між страховиками. Ви повинні бути добре поінформовані про специфіку вашого покриття, і ви повинні порівняти тарифи, перш ніж купувати. Страховий брокер може допомогти вам зробити це, і є веб-сайти, розроблені, щоб допомогти вам вивчити доступні варіанти. Дивіться, наприклад, посібник споживачів медичного страхування та посилання на ресурси Міністерства охорони здоров'я та соціальних служб США за адресою http://www.ahrq.gov/consumer/insuranceqa/.

Медичне страхування та охорона здоров'я

Медичне страхування продається через приватних страховиків, некомерційних планів послуг та керованих організацій з догляду. Приватні страховики продають більшість своїх планів роботодавцям як групові плани. Особи набагато частіше купують страховку через план обслуговування або керовану допомогу.

Приватні (комерційні) плани в більшості штатів підписуються на основі вашого віку, ваги, статусу куріння та історії здоров'я і, як правило, дорожчі, ніж інші типи планів. Можливо, вам доведеться пройти медичний іспит, і конкретні раніше існуючі умови - такі як астма, серцеві захворювання, тривога або діабет - можуть бути виключені з покриття або використані як підстави для збільшення вартості вашої премії, виходячи з вашого більш високого ризику. Тим не менш, федеральні закони та закони штату захищають вас від відмови в охороні здоров'я через будь-який існуючий стан.

Наприклад, план обслуговування, такий як Blue Cross/Blue Shield, складається з регіональних та державних некомерційних агентств, які продають як групові, так і окремі політики. Більше половини медичних страхових компаній у США є некомерційними організаціями, включаючи, наприклад, корпорацію охорони здоров'я та Harvard Pilgrim Health Care серед найбільших (www.nonprofithealthcare.org/r... lans9.9.08.pdf).

Організації керованої допомоги стали популярними протягом останніх тридцяти років або близько того з ідеєю, що надання профілактичної допомоги знизить витрати на охорону здоров'я. Керований догляд приймає такі форми:

- Організації з підтримки здоров'я

- Бажані організації провайдера

- Ексклюзивні організації провайдера

- Плани «Точки обслуговування»

- Традиційні плани відшкодування

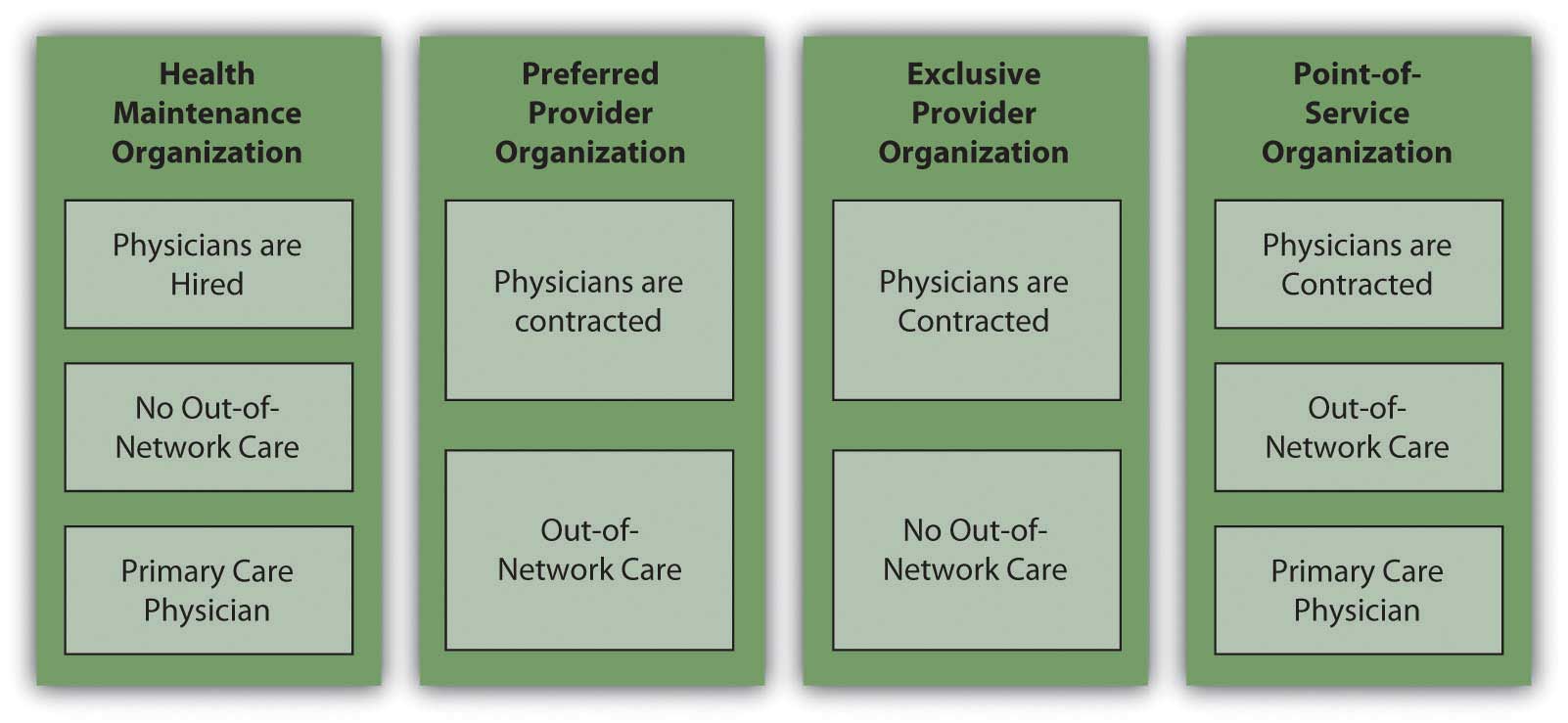

Два найбільш знайомі види керованої допомоги - це організації з обслуговування здоров'я (HMO) та кращі організації-провайдери (PPO). Організація охорони здоров'я безпосередньо наймає лікарів для надання профілактичної, базової та додаткової допомоги. Профілактична допомога повинна включати звичайні іспити та скринінгові тести та щеплення. Основна допомога повинна включати стаціонарне та амбулаторне лікування, невідкладну допомогу, материнську допомогу та послуги з психічного здоров'я та токсикоманії. Як і в будь-якому плані, деталі для того, що визначає «основний догляд», будуть відрізнятися, і ви повинні перевірити дрібний шрифт, щоб переконатися, що послуги надаються. Наприклад, план може охоплювати стаціонарні госпіталізації на обмежену кількість днів у разі фізичного захворювання, але стаціонарну госпіталізацію на більш обмежену кількість днів при психічному захворюванні.

Додаткова допомога, як правило, включає вартість догляду за зором та слухом, рецептами, протезуючими пристроями або домашнім медичним обслуговуванням. Деякі або всі ці покриття можуть бути обмежені або можуть бути доступні за додаткову премію. Премія, що виплачується HMO, є фіксованою щомісячною платою, і ви повинні звертатися за допомогою лише в мережі постачальників медичних послуг HMO.

Найсерйознішим обмеженням ГМО є обмежений вибір лікарів і необхідність отримати направлення від лікаря первинної ланки (ПХФ) для отримання послуг будь-якого фахівця. Залежно від того, де ви живете та доступності лікарів, це може бути проблемою для вас, але перед тим, як приєднатися до HMO, ви повинні розглянути доступність та зручність допомоги, яка вам дозволена, а також обмеження покриття. Наприклад, якщо у вас діагностовано серйозне захворювання або потрібна конкретна хірургічна методика, чи є в мережі відповідний фахівець, з яким ви можете проконсультуватися? Припустимо, ви хочете другу думку? Правила відрізняються між ГМО, але це види питань, які ви повинні задавати. Ви також повинні бути знайомі з процедурами оскарження HMO для покриття відмовлено.

Переважна організація постачальника (PPO) має іншу домовленість з афілійованими лікарями: вона веде переговори зі зниженими ставками безпосередньо з постачальниками медичних послуг в обмін на те, щоб зробити їх «бажаними постачальниками» для членів, які шукають допомоги. Догляд лікарів поза мережею може бути покритий, але з більшими обмеженнями, або вищими співплатежами та франшизами. В обмін на пропонування гнучкості більшого вибору постачальника, PPO стягує вищу премію. Послуги, що охоплюються, аналогічні тим, що охоплюються HMO.

Ексклюзивна організація-провайдер працює так само, як РРО, за винятком того, що позамережеві послуги взагалі не покриваються і стають для страхувальника нештатними витратами.

План точки обслуговування (POS) також використовує мережу контрактних, бажаних провайдерів. Як і в HMO, ви обираєте лікаря первинної медичної допомоги, який потім контролює направлення до фахівців або догляд за межами профілактичної та базової допомоги. Як і в РРО, можуть використовуватися позамережеві послуги, але їх покриття більш обмежене, і ви платите вищі витрати з кишені за співплатежі та франшизи.

На малюнку 10.9 показані відмінності в варіантах керованого догляду.

Приватне фінансування охорони здоров'я

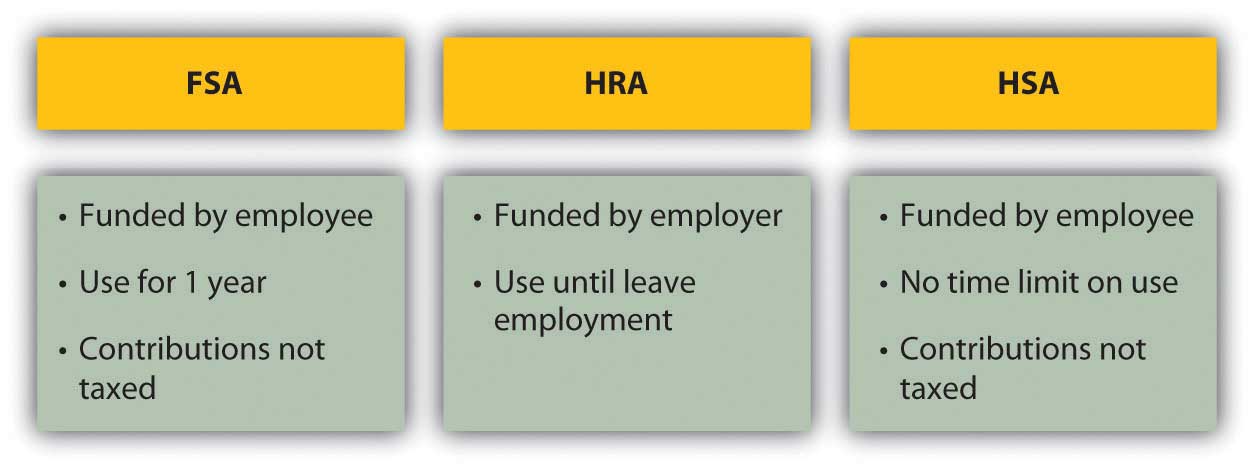

У Сполучених Штатах, якщо хтось не є самозастрахованим або незастрахованим, медичне страхування оплачується, принаймні частково, роботодавцем. Оскільки витрати на охорону здоров'я зросли, роботодавці у всіх галузях все частіше скаржаться, що ця вартість робить їх менш конкурентоспроможними на світових ринках. Як стимул мати більше людей, які самі сплачують витрати на охорону здоров'я і бути менш залежними від роботодавців, федеральний уряд створив податкові відрахування для заощаджень, призначених для використання при оплаті витрат на охорону здоров'я. Ці плани заощаджень відомі як гнучкі рахунки витрат (FSA), рахунки відшкодування медичних послуг (HRA) та заощаджувальні рахунки здоров'я (HSA).

Гнучкий ощадний рахунок використовується для доповнення вашого основного покриття. Він пропонується роботодавцями та фінансується працівниками: у вас може бути звільнений від оподаткування відрахування з вашої зарплати на ваш гнучкий рахунок витрат. Гроші від вашого FSA можуть бути використані для витрат на догляд, які зазвичай не покриваються вашим планом - наприклад, ортодонтія, догляд за літніми людьми або догляд за дітьми. В кінці року будь-які гроші, що залишилися на вашому рахунку, втрачаються, тобто не перекидаються на наступний рік. Якщо ви не можете передбачити витрати протягом наступного року, гнучкі витрати можуть не коштувати податкових пільг.

Рахунок відшкодування здоров'я - це рахунок, що фінансується роботодавцями. Сума використовується для сплати премій за базове покриття з високою франшизою, а будь-які гроші, що залишилися, можуть бути використані на інші витрати на охорону здоров'я, або, якщо вони не використовуються, можуть бути перенесені на наступний рік. Обліковий запис є вашим, поки ви не залишите роботу, коли він повернеться до вашого роботодавця.

Ощадний рахунок здоров'я (HSA) дозволяє податковий внесок із вашої зарплати платити премії за катастрофічне покриття з високою франшизою та будь-якими витратами на охорону здоров'я, які ви можете мати. Це працівник фінансується, працівник керований, і працівник належить. Таким чином, він ваш, і ви можете взяти його з собою при зміні роботи.

На малюнку 10.10 показані відмінності між цими рахунками.

Ощадний рахунок здоров'я перекладає відповідальність за медичне страхування з роботодавця на працівника, хоча він все ще дає працівнику доступ до більш низьких групових ставок на премії. Якщо ви відносно молоді та здорові, і ваша потреба в охороні здоров'я, як правило, лише щорічна фізична, це здається вигідним планом. Однак пам'ятайте, що ідея страхування полягає в тому, щоб перенести ризик від вас, заплатити комусь, щоб взяти на себе ризик для вас. При політиці з високою франшизою ви все ще несете великий ризик. Якщо цей ризик може спричинити фінансову катастрофу, це занадто багато.

Якщо у вас є медичне страхування, спонсороване роботодавцем, і ви залишаєте роботу, ви можете мати право зберігати страховку протягом вісімнадцяти місяців (або більше за певних обставин). Відповідно до Закону про примирення зведеного бюджету 1985 року (COBRA), працівник компанії з щонайменше двадцятьма працівниками, який повідомляє роботодавця про свій намір підтримувати медичне забезпечення, має право зробити це за умови, що працівник сплачує страхові внески. Деякі штати поширюють цю пільгу на компанії з менш ніж двадцятьма працівниками, тому вам слід проконсультуватися зі страховим комісаром вашої держави. Ви також можете перетворити охоплення групи в індивідуальну політику, хоча і з більш дорогими преміями.

Закон про переносимість та підзвітність медичного страхування (HIPAA) 1996 року вирішує питання передачі покриття, особливо це відбувається зі зміною робочих місць. Він кредитує страхувальника за попередні періоди страхового покриття, які можуть бути використані для компенсації будь-яких періодів очікування для покриття існуючих умов. Іншими словами, це полегшує для тих, хто змінює роботу, підтримувати постійне охоплення хронічних станів або захворювань. Центри Medicare та Medicaid Services, Міністерство охорони здоров'я та соціальних служб США, www.cms.hhs.gov/hipaageninfo/ (доступ до листопада 24, 2009). (Для отримання додаткової інформації дослідіть Міністерство охорони здоров'я та соціальних служб США за адресою http://www.hhs.gov; див., наприклад, www.hhs.gov/ocr/privacy/hipaa... tatutepdf.pdf.)

Фінансування громадського здоров'я

Федеральний уряд, спільно з урядами штатів, надає дві основні програми для широкої громадськості для фінансування охорони здоров'я: Medicare та Medicaid. Федеральний уряд також надає послуги ветеранам збройних сил, а також їх подружжю та утриманцям, за умови використання ними закладів охорони здоров'я ветеранів та провайдерів (див. http://www.va.gov).

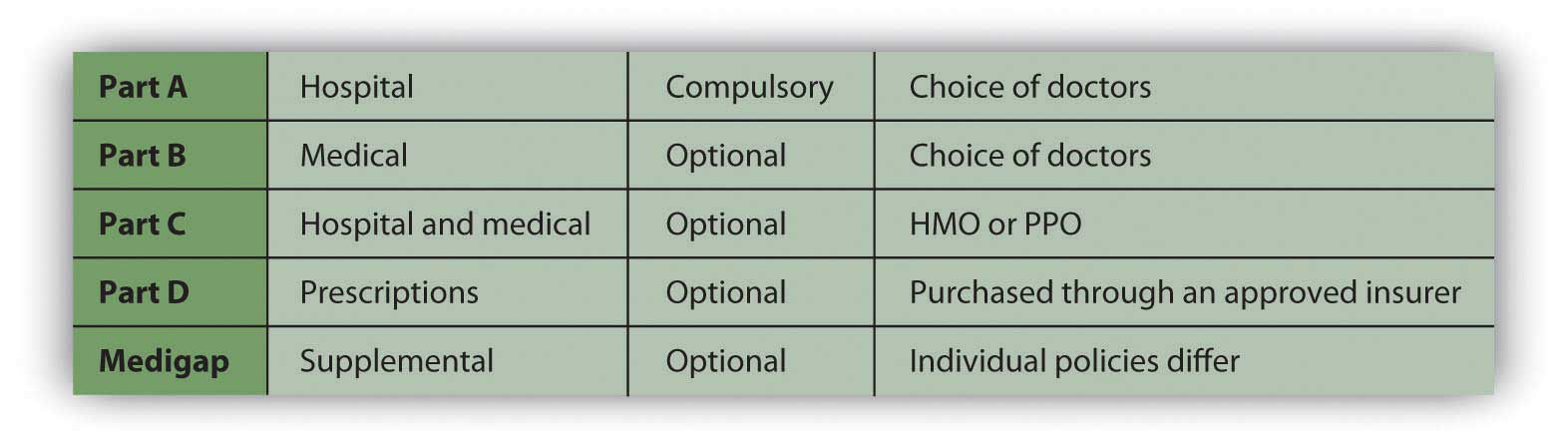

Medicare була створена в 1965 році, щоб забезпечити мінімальне медичне забезпечення для людей похилого віку, будь-хто старше шістдесяти п'яти років. Medicare пропонує лікарню (частина A), медичну (частина B), комбіновану медичну та лікарню (частина C) та покриття рецептом (частина D), як зазначено на малюнку 10.11.

Medicare - це дійсно поєднання приватного та державного фінансування охорони здоров'я; всі додаткові послуги вимагають певної премії, сплаченої страхувальником. Додаткові плани Medicare можуть не знадобитися, якщо у вас є доступ до додаткового страхування, наданого вашим колишнім роботодавцем або членством в профспілці або професійній організації.

Medicare не покриває всі послуги. Наприклад, він не охоплює стоматологічну та зорову допомогу, приватну медсестринську допомогу, незатверджений догляд на дому престарілих, догляд в чужій країні та необов'язковий або дискреційний (непотрібний) догляд.

Medicare також визначає ліміти на оплату послуг, але лікарі можуть стягувати більше, ніж за їхні послуги (в межах, визначених Medicare). Ви б відповідали за сплату різниці. З цих причин доцільно мати додаткове страхування.

Марлі думала, що їй не потрібно нічого знати про Medicare, будучи молодою, самотньою та здоровою, але тоді її шістдесят шестирічний батько розвинув виснажливу хворобу, яка потребує не тільки медичної допомоги, але й допомоги у багатьох його повсякденних життєвих заходах. Раптом Марлі взяла на себе відповідальність за організацію догляду за батьком та розробку стратегії його фінансування. Вона швидко дізналася про догляд та межі охоплення, пропоновані різними планами Medicare.

Medicaid також була створена в 1965 році для надання медичної допомоги на основі права на дохід. Він адмініструється кожною державою відповідно до широких федеральних керівних принципів і спільно фінансується державою та федеральним урядом. Це означає, що держави дещо відрізняються в перевагах або покритті, які вони пропонують. Якщо хтось покривається як Medicaid, так і Medicare, Medicaid оплачує витрати, не покриті Medicare, такі як співплатежі та франшизи. Разом, Medicare і Medicaid платять близько 60 відсотків усіх витрат будинку престарілих. Фонд сім'ї Генрі Кайзера, «Кайзер Комісія з Medicaid і незастрахованих,» Січень 2006, http://www.kff.org/medicaid/upload/7452.pdf (доступ до квітня 11, 2009).

Страхування довгострокового догляду

Страхування довгострокового догляду призначене для страхування вашої допомоги, якщо ви хронічно не в змозі піклуватися про себе. «Догляд» стосується не медичної допомоги, а до догляду за «діяльністю повсякденного життя» (ADL), такими як купання, одягання, туалет, харчування та рухливість, які можуть бути порушені через фізичні або психічні захворювання або травми.

Покриття довгострокового догляду пропонується як або покриття відшкодування, або «витрати понесені» політики. З політикою відшкодування, вам буде виплачена визначена сума допомоги на день незалежно від ваших витрат, понесених. За допомогою політики «понесених витрат» вам буде відшкодовано фактичні понесені витрати. Обидва типи політик можуть мати обмеження, або для суми в доларах на день, тиждень або місяць, або на кількість днів або років покриття. Нові політики розроблені як інтегрована політика, пропонуючи об'єднані пільги та вказуючи загальний ліміт доларів пільг, які можуть бути використані протягом невизначеного періоду.

Потреба в тривалому догляді передбачається в старшому віці, хоча в ньому може знадобитися будь-яка людина будь-якого віку. Коли ви купуєте поліс, ви можете бути далеко від необхідності покриття. З цієї причини багато політик пропонують ліміти вигод, індексовані на інфляцію, щоб врахувати збільшення витрат, яке відбувається до того, як ви отримаєте пільги.

Вартість поліса довгострокового догляду залежить від вашого віку, охоплення, особливостей політики, таких як індексація інфляції та поточний стан здоров'я. Як і будь-яка страхова покупка, ви повинні бути максимально поінформовані, порівнюючи покриття та витрати перед покупкою.

- Основне медичне покриття для витрат лікаря, хірургічних витрат і лікарняних витрат; основне медичне страхування поширює базову страховку на випадок серйозних захворювань або травм.

- Відповідальність страхувальника за витрати може бути структурована як

- франшизи,

- співплатить,

- співстрахування.

- Медичне страхування продається через приватних страховиків, некомерційні плани послуг та організації керованої допомоги, які можуть бути структуровані як

- організації з підтримки здоров'я,

- бажані організації-провайдери,

- ексклюзивні організації-провайдери,

- плани точки обслуговування,

- традиційні плани відшкодування збитків.

- Приватне фінансування охорони здоров'я може бути доповнено

- гнучкі рахунки витрат (FSA),

- рахунки відшкодування медичних послуг (HRA),

- медичні ощадні рахунки (HSA).

- Фінансування громадського здоров'я забезпечується федеральними програмами: Medicare і Medicaid.

- Страхування довгострокового догляду передбачає витрати на допомогу з діяльністю повсякденного проживання.

Вправи

- Яке медичне страхування ви маєте, безпосередньо або як учасник чужого полісу медичного страхування (наприклад, чоловіка)? Визначте тип страхування з точки зору інформації, представленої в цьому розділі, і перерахуйте переваги та недоліки проведення цього виду медичного страхування. Чи задоволені ви перевагами та охопленням у вашому плані? Що б ви змінили? Що ви або застрахований платите за медичну страховку щомісяця, і як вона виплачується? Виходячи з ваших досліджень з медичного страхування, як ви можете спробувати змінити спосіб заповнення цієї потреби в майбутньому?

- Відвідайте веб-сайт Міністерства охорони здоров'я та соціальних служб США за адресою http://www.ahrq.gov/consumer/insuranceqa. Відповідно до їх споживчого керівництва по медичному страхуванню, що таке страхування відшкодування? Що таке співстрахування? Що таке франшиза? Чим плани HMO, PPO та POS відрізняються від страхування відшкодування збитків? Виходячи з інформації в посібнику для споживачів та цій главі, що ви вважаєте правильним медичним страхуванням для вас?

- Що таке Закон про переносимість та підзвітність медичного страхування (HIPPAA), і чому закон був прийнятий? Дізнайтеся за адресою www.dol.gov/ebsa/FAQ/faq_consumer_hipaa.html.

- Переглянути класичне відео Saturday Night Live про отримання страхування роботів на http://www.robotcombat.com/video_oldglory_hi.html. Обговоріть з однокласниками, що смішно і не смішно в цьому відео. Яка критика мається на увазі, і як це може стосуватися інших видів страхування? Медичне страхування та доступ до охорони здоров'я є важливими проблемами в американській політиці та житті. Багато американців незастраховані, наприклад, і для тих, хто має страховку, є критичні прогалини в покритті. Тим часом витрати як на медичне страхування, так і на медичне обслуговування продовжують зростати, а мережі громадської безпеки, такі як Medicare, постійно знаходяться під загрозою. Консерватори і ліберали по-різному реагують на ці проблеми. Дивіться, наприклад, заклик президента Обами до реформи охорони здоров'я як морального та фіскального імперативу, а також відповіді опозиції на його пропозицію, на http://www.cnn.com/2009/POLITICS/02/24/obama.health.care/index.html. Які поточні ініціативи щодо реформи медичного страхування можуть вплинути на вас? Де ви з однокласниками стоїте з цих питань?