10.3: Страхування вашого доходу

- Page ID

- 10541

- Опишіть цілі, покриття та витрати на страхування інвалідності.

- Порівняйте відповідні використання терміну життя і страхування всього життя.

- Поясніть відмінності між змінною, регульованою та універсальною політикою всього життя та використанням вершників.

- Перерахуйте фактори, які визначають премії за всю життєву політику.

Як ви дізналися, такі активи, як будинок або автомобіль, повинні бути захищені від ризику втрати вартості, оскільки активи зберігають багатство, тому втрата вартості - це втрата багатства.

Ваше здоров'я також цінне, і витрати на його ремонт в разі нещасного випадку або хвороби досить значні, що воно також вимагає страхового покриття. Крім того, однак, у вас може статися нещасний випадок або хвороба, яка залишає вас постійно порушеними або навіть мертвими. У будь-якому випадку ваша здатність отримувати дохід буде обмежена або зникне. Таким чином, ваш дохід повинен бути застрахований, особливо якщо у вас є утриманці, які понесли б наслідки втрати вашого доходу. Страхування інвалідності та страхування життя є способами страхування вашого доходу від деяких обмежень.

Страхування інвалідності

Страхування інвалідності призначений для страхування вашого доходу, якщо ви пережити травми або хвороби порушені. Визначення «інвалідності» є змінною особливістю більшості політик. Деякі визначають це як нездатність продовжувати свою звичайну роботу, а інші визначають її більш вузько як нездатність виконувати будь-яку роботу. Деякі плани виплачують часткову допомогу, якщо ви повернетеся на роботу неповний робочий день, а деякі - ні. Як завжди, ви повинні розуміти межі покриття вашого плану.

Витрати на страхування інвалідності визначаються особливостями і/або умовами плану, включаючи наступні:

- Період очікування

- Сума пільг

- Тривалість пільг

- Причина інвалідності

- Платежі за втрату зору, слуху, мови або використання кінцівок

- Переваги, скориговані інфляцією

- Гарантоване поновлення або застереження, що не скасовується

Загалом, чим більша кількість цих функцій або умов, які застосовуються, тим вище ваша премія.

У всіх планах передбачений період очікування від моменту інвалідності до стягнення допомоги. Більшість - від 30 до 90 днів, але деякі - до 180 днів. Чим довше термін очікування, як правило, тим менше премія.

Плани також розрізняються за обсягом і тривалістю пільг. Пільги, як правило, пропонуються як відсоток від поточної заробітної плати або зарплати. Чим більше пільг або чим довше виплачує страховка, тим вище премія. Деякі плани пропонують довічні пільги, тоді як інші закінчуються пільги у віці шістдесяти п'яти років (вік права Medicare).

Крім того, деякі плани пропонують пільги в наступних випадках, всі з яких несуть більш високі премії:

- Інвалідність внаслідок нещасного випадку або хвороби

- Втрата зору, слуху, мови або використання кінцівок незалежно від інвалідності

- Пільги, які автоматично збільшуються зі швидкістю інфляції

- Гарантоване оновлення, яке страхує від втрати вашого покриття, якщо ваше здоров'я погіршиться

Можливо, ви вже маєте деяку страховку по інвалідності через свого роботодавця, хоча в багатьох випадках покриття мінімальне. Ви також можете мати право на виплати соціального забезпечення від федерального уряду або компенсаційної допомоги працівникам від вашого штату, якщо інвалідність пов'язана з нещасним випадком на роботі. Інші постачальники допомоги по інвалідності включають наступне:

- Адміністрація ветеранів (якщо ви ветеран)

- Автострахування (якщо інвалідність пов'язана з автомобільною аварією)

- Профспілки (якщо ви є членом)

- Положення про державну службу (якщо ви є державним службовцем)

Ви повинні знати покриття, доступне для вас, і якщо ви вважаєте, що це не адекватно, доповнити його приватним страхуванням інвалідності.

Страхування життя

Страхування життя - це спосіб страхування того, що ваш дохід буде продовжуватися після вашої смерті. Якщо у вас є дружина, діти, батьки або брати і сестри, які залежать від вашого доходу або догляду, ваша смерть створить нові фінансові навантаження для них. Щоб цього уникнути, ви можете застрахувати своїх утриманців від втрати, принаймні фінансово.

Існує багато видів полісів страхування життя. Перед придбанням одного, ви повинні визначити, що саме ви хочете страхування для ваших вижили. Що ви хочете, щоб це зробити?

- Погасити іпотеку?

- Покладіть своїх дітей через коледж?

- Забезпечити дохід, щоб ваш чоловік міг перебувати вдома з дітьми і не бути вимушеним на робоче місце?

- Забезпечити альтернативну допомогу своїм літнім батькам або утриманням братів і сестер?

- Покрити витрати на медичні витрати та похорон?

- Уникайте податків на нерухомість?

Це види використання страхування життя. Ваші цілі для вашого страхування життя визначатимуть, скільки вигоди вам потрібно і який поліс вам потрібен. Зважуються з цим його витрати - сума премії, яку ви платите, і те, як це вписується у ваш поточний бюджет.

У Сема і Меггі двоє дітей, у віці трьох і п'яти років. Меггі працює кредитним аналітиком в банку. Сем доглядає за домочадцями і дітьми та літньою матір'ю Меггі, яка живе в парі кварталів. Він робить її продуктові покупки, прибирає її квартиру, робить її прання, і виконує будь-які доручення, які вона може знадобитися зробити. Сем і Меггі живуть в кондомініумі, яку вони купили, фінансуються за рахунок іпотеки. Вони встановили ощадні рахунки коледжу на кожну дитину, і вони намагаються регулярно економити.

Сему і Меггі потрібно застрахувати обидва своє життя, тому що втрата або спричинить вижили фінансові труднощі. Зі смертю Меггі її заробіток пішов би, саме так вони платять іпотеку та заощаджують на освіту своїх дітей. Страхування на її життя повинно бути достатньо, щоб погасити іпотеку та фінансувати освіту своїх дітей коледжу, забезпечуючи при цьому витрати на проживання сім'ї, якщо Сем не повернеться до робочої сили. Зі смертю Сема Меггі довелося б найняти когось, щоб тримати будинок і піклуватися про своїх дітей, а також когось, щоб зберегти будинок матері і забезпечити догляд за нею. Страхування життя Сема повинно бути достатньо, щоб підтримувати якість життя кожного.

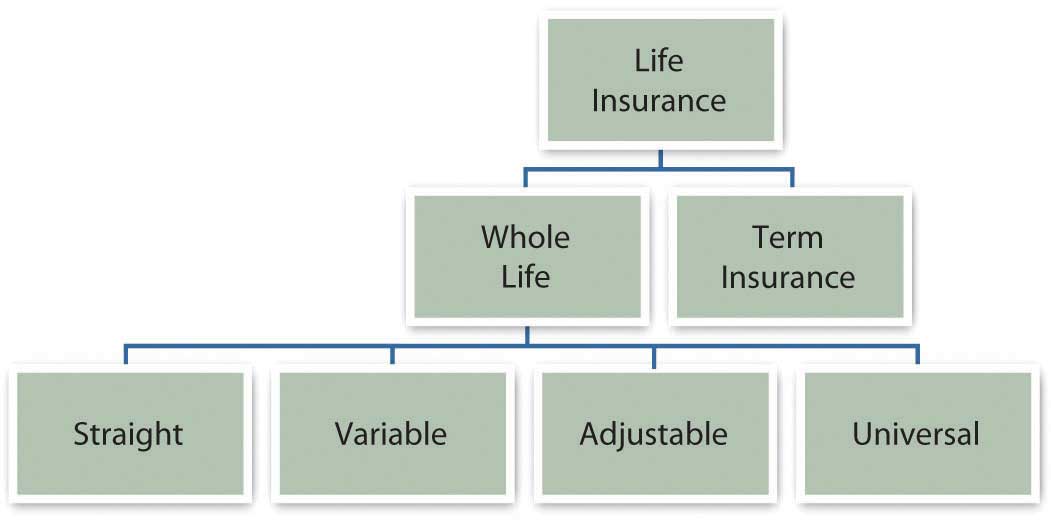

Строкове страхування

Дохід Меггі передбачає три витрати: іпотеку, заощадження на освіту та витрати на проживання. Хоча витрати на проживання є постійною або постійною потребою, іпотечний платіж та заощадження освіти не є: врешті-решт, іпотека буде погашена, а діти освічені. Щоб покрити постійні потреби, Меггі та Сем повинні розглянути постійне страхування, також відоме як страхування всього життя, прямого життя або грошової вартості. Щоб застрахувати ці дві тимчасові цілі оплати іпотеки та навчання в коледжі, Меггі і Сем могли б розглянути тимчасове або строкове страхування.

Термінова страховка - це страхування на обмежений часовий період, як правило, один, п'ять, десять або двадцять років. Після закінчення цього терміну покриття припиняється. Він використовується для покриття фінансових потреб протягом обмеженого періоду часу - наприклад, для покриття залишку за іпотекою або витрат на освіту. Премії нижчі за термінову страховку, тому що покриття обмежене. Премія базується на сумі покриття та тривалості охопленого періоду часу.

Поліс термінового страхування може мати варіант поновлюваності, так що ви можете поновити поліс наприкінці його терміну, або він може мати варіант конверсії, щоб ви могли перетворити його на ціле життя і заплатити вищу премію. Якщо це багаторічний термін або прямий термін, премія залишатиметься незмінною протягом терміну покриття.

Зменшення терміну страхування виплачує зменшення вигоди в міру прогресування терміну, що може мати сенс у покритті залишку за іпотекою, яка також зменшується з виплатами з плином часу. З іншого боку, ви можете просто придбати однорічну політику з меншою вигодою щороку та мати більшу гнучкість, якщо ви вирішите внести зміни.

Політика повернення премії (ROP) поверне сплачені вами премії, якщо ви пережили термін дії поліса. З іншого боку, премії за такими полісами вище, і ви можете зробити краще, просто купуючи регулярний термін політики і зберігаючи різницю між премії.

Термінова страховка - це більш доступний спосіб застрахуватися від конкретного ризику на конкретний час. Це чисте страхування, оскільки воно забезпечує зміну ризику протягом певного періоду часу, але на відміну від усього життя, воно також не забезпечує спосіб заощадити чи інвестувати.

Страхування всього життя

Страхування всього життя - це постійне страхування. Тобто ви платите вказану премію до тих пір, поки не помрете, в цей час ваша вказана допомога виплачується вашому бенефіціару. Розмір премії визначається сумою вашої допомоги та вашим віком та тривалістю життя при придбанні поліса.

На відміну від термінового страхування, де ваші премії просто платити за ваше покриття або зміна ризику, весь поліс страхування життя має вартість грошової здачі або грошова вартість, яка є цінністю, яку ви отримаєте, якщо ви скасували поліс, перш ніж померти. Ви можете «перевести в готівку» поліс і отримати цю грошову вартість перед смертю. Таким чином, вся життєва політика також є інвестиційним засобом; ваші премії - це спосіб економії та інвестування, використовуючи страхову компанію як вашого інвестиційного менеджера. Ціле життя премії більше, ніж термін життя премії, тому що ви платите не тільки для зміни ризику, але і для управління інвестиціями.

Змінний поліс страхування життя має мінімальну допомогу на смерть гарантовано, але фактична вигода від смерті може бути вище в залежності від інвестиційної віддачі, яку заробив поліс. У цьому випадку ви зміщуєте певний ризик, але також берете на себе певний ризик ефективності інвестицій.

Регульована життєва політика - це та, де ви можете регулювати суму своєї вигоди та свою премію, оскільки ваші потреби змінюються.

Універсальна життєва політика пропонує гнучкі премії та пільги. Вигода може бути збільшена або зменшена без скасування поліса і отримання нового (і, таким чином, втрати грошової вартості, як в базовій політиці всього життя). Премії додаються до грошової вартості поліса, як і інвестиційна віддача, тоді як страховик відраховує вартість страхування (COI) та будь-які інші збори за поліс.

При придбанні універсальні життєві політики можуть бути запропоновані з єдиним платежем премії, фіксованою (і регулярною) виплатою премії, поки ви не помрете, або гнучкою премією, де ви можете визначити суму кожної премії, якщо грошова вартість на рахунку може покрити COI страховика.

На малюнку 10.14 показані варіанти страхування життя.

Отже, це термін чи все життя? Коли ви купуєте терміновий поліс життя, ви купуєте і оплачуєте тільки страховку. Коли ви купуєте ціле життя поліс, ви купуєте страхування плюс управління інвестиціями. Ви платите більше за цю додаткову послугу, тому її вартість повинна бути більшою за її вартість (в додаткових премій). Політика всього життя взяти деякий аналіз, щоб з'ясувати реальну прибутковість інвестицій і збори, і страховик цінний для вас тільки в тому випадку, якщо це кращий інвестиційний менеджер, ніж ви могли б мати в іншому випадку. Є багато варіантів управління інвестиціями. Таким чином, додаткові витрати на цілу життєву політику повинні бути зваженими з вашим вибором серед інвестиційних засобів. Якщо це краще, ніж ваш інший вибір, то ви повинні купити все життя. Якщо немає, то купуйте термін життя і збережіть або вкладайте різницю в премії.

Вибір поліса

Всі поліси страхування життя мають основні функції, які потім можуть бути налаштовані з вершником —пункт, який додає переваги за певних умов. Стандартні функції включають положення, які захищають страхувальників та бенефіціарів у випадках пропущених виплат премії, шахрайства або самогубства. Є також кредитні резерви надаються, так що ви можете позичити проти грошової вартості цілого життя політики.

Вершники насправді додаткове страхування, яке ви можете придбати, щоб покрити менш поширені обставини. Зазвичай пропонуються вершників включають

- відмова від виплати премії, якщо застрахований стає повністю інвалідом,

- подвійну вигоду за випадкову смерть,

- гарантована страховість, що дозволяє збільшити свою вигоду без доказів міцного здоров'я,

- захист вартості життя, що захищає вашу вигоду від інфляції,

- прискорені пільги, які дозволяють витратити свою вигоду перед смертю, якщо вам потрібно фінансувати довгостроковий догляд.

Нарешті, вам потрібно розглянути варіанти врегулювання, пропоновані полісом: способи виплати допомоги вашим бенефіціарам. Три поширені варіанти:

- в якості одноразової виплати виплачуються всі відразу;

- в розстрочку, виплачені протягом зазначеного терміну;

- як процентні виплати, так що серія процентних виплат здійснюється бенефіціарам до певного часу, коли виплачується сама допомога.

Ви б вибирали різні варіанти залежно від ваших бенефіціарів та їх очікуваних потреб. Розуміння цих особливостей, райдерів та варіантів може допомогти вам визначити відповідний страховий продукт для вашої ситуації. Як і при будь-якій покупці, як тільки ви визначили продукт, вам потрібно визначити ринок і фінансування.

Багато страховиків пропонують багато страхових продуктів, зазвичай продаються через брокерів або агентів. Агентам виплачується комісія, виходячи з суми страховки, яку вони продають. Пов'язаний агент продає страховку тільки однієї компанії, в той час як незалежний агент продає поліси від багатьох страховиків. Ви хочете ліцензований агент, який реагує і відповість на питання терпляче і професійно. Якщо ви помрете, це може бути людина, від якої ваші вижили повинні будуть залежати, щоб допомогти їм отримати свої переваги в тривожний час.

Вам доведеться подати заявку на політику і, можливо, буде потрібно пройти фізичний огляд або випустити медичні записи для перевірки вашого фізичного стану. Факторами, які впливають на вашу ризикованість, є ваша сімейна історія хвороби, вік і вага, а також вибір способу життя, такі як куріння, вживання алкоголю та вживання наркотиків. Ваші ризики будуть впливати на суму ваших премій.

Проаналізувавши продукт і ринок, потрібно бути впевненим, що виплати премії для вас стійкі, що ви можете додати витрати в свій операційний бюджет, не створюючи дефіциту бюджету.

Страхування життя як рішення фінансового планування

На відміну від страхування майна та здоров'я, страхування життя може поєднувати дві функції фінансового планування: зміщення ризику та економія для створення багатства. Рішення купити страхування життя включає в себе мислення про ваш вибір для обох і ваших можливих витрат при цьому.

Страхування життя - це страхування вашого заробітку навіть після вашої смерті. Ви можете створити заробіток протягом життя, продаючи робочу силу або капітал. Ваша смерть виключає продаж робочої сили або отримання доходу від зарплати або заробітної плати, але якщо у вас є активи, які також можуть отримувати дохід, вони можуть отримати певний або навіть достатній дохід, щоб забезпечити постійний комфорт ваших утриманців, навіть без вашої зарплати або заробітної плати.

Іншими словами, чим більше ваша накопичена база активів, тим більше її заробіток, і тим менше ви залежите від власної праці по фінансовій підтримці. У такому випадку вам знадобиться менше захисту доходів і менше страхування життя. Крім страхування життя, ще один спосіб захистити своїх бенефіціарів - накопичити досить велику базу активів з досить великим потенціалом заробітку.

Якщо ви можете дозволити собі страхові внески на страхування життя, то гроші, які ви будете платити в премії в даний час є частиною вашого профіциту бюджету і економиться якось. Якщо він в даний час сприяє заощадженню освіти ваших дітей або до вашого пенсійного плану, вам доведеться зважити значення захисту поточного доходу від страхування освіти ваших дітей або вашого майбутнього доходу на пенсію. Або цей надлишок може бути використаний для створення цієї більшої бази активів.

Це важкі рішення для зважування, тому що життя ризиковане. Якщо ви ніколи не мати аварії або хвороби і просто пройти через життя заробляти багато і погасити іпотеку і збереження для виходу на пенсію і навчання ваших дітей, то всі ці страхові внески просто даремно? Ні. Оскільки ваша фінансова стратегія включає накопичення активів та отримання доходу для задоволення ваших потреб зараз або в майбутньому, вам потрібно захистити ці активи та дохід, принаймні, змістивши ризик їх втрати через випадкову аварію. У той же час ви повинні приймати рішення про зміну ризику в контексті інших ваших фінансових цілей і рішень.

- Страхування інвалідності страхує ваш дохід від нещасного випадку або хвороби, яка залишає вашу здатність заробляти порушеннями.

- Страхове покриття по інвалідності та витрати різняться.

- Страхування життя покликане захистити утриманців від втрати вашого доходу в разі вашої смерті.

- Термінова страховка передбачає страхування життя на певний період часу.

- Страхування всього життя забезпечує страхування життя до смерті страхувальника.

- Страхування всього життя має вартість здачі готівки і, таким чином, може використовуватися як інвестиційний інструмент, а також спосіб зміни ризику.

- Змінна, регульована та універсальна життєва політика пропонують більшу гнучкість переваг та премій.

- Райдери надають більш конкретне покриття.

- Премії визначаються вибором пільг і гонщиків і ризиком страхувальника, оцінюється історією хвороби та вибором способу життя.

Вправи

- Дізнатися про компенсацію працівникам можна за посиланням http://www.dol.gov/owcp/. Що робить федеральне управління програм компенсації працівників та які конкретні інвалідності охоплюються програмами, якими керує OWCP? Дізнайтеся, які програми доступні у вашому штаті для компенсації працівникам, що охоплюють нещасні випадки на виробництві та на виробництві, за адресою http://www.ic.nc.gov/ncic/pages/all50.htm. Яку роль відіграє Адміністрація з охорони праці та охорони праці США (OSHA) у запобіганні захворювань та травм на робочому місці? Дізнайтеся за посиланням http://www.osha.gov/.

- Знайдіть інформацію про компенсацію по безробіттю за адресою http://www.dol.gov/dol/topic/unemployment-insurance/ та www.policyalmanac.org/social_... ensation.shtml, щоб відповісти на наступні питання.

- Якщо ви мимоволі безробітні, чи замінюють вам заробітну плату федеральні та державні програми компенсації безробіття?

- Чи маєте ви право на компенсацію по безробіттю, якщо вирішите тимчасово бути безробітним?

- Чи має значення, яка у вас робота або скільки доходу ви заробляєте?

- Що означає бути мимоволі безробітним?

- Звідки беруться гроші?

- Якщо у вас сезонна зайнятість, чи можете ви зібрати безробіття, щоб покрити міжсезоння?

- Якщо ви маєте право, як довго ви можете збирати безробіття?

- Чи оподатковуються гроші, які ви отримуєте від компенсації по безробіттю?

- Якби ви стали безробітними у своїй державі, як би застрахований ваш дохід, і що ви могли б очікувати від вашої державної програми компенсації безробіття?

- Читайте поради щодо вибору страховки від «Строкатий Дурень» на сайті www.fool.com/insurancecenter/life/life.htm. Які дві ситуації, в яких придбання страхування життя не може бути хорошим вибором для вас? За даними Інституту страхової інформації (www.iii.org/pividuals/life/... /pickacompany/), які фактори слід враховувати при виборі компанії зі страхування життя?