10.1: Страхування вашого майна

- Page ID

- 10555

- Опишіть мету майнового страхування.

- Виявити причини псування майна.

- Порівняйте види страхового покриття домовласника та пільги.

- Проаналізуйте витрати на страхування домовласника.

- Порівняйте види автострахування для покриття тілесних ушкоджень і майнових збитків.

- Поясніть фактори, що визначають витрати на автострахування.

- Проаналізуйте фактори, що використовуються при визначенні ризиків водія, автомобіля та регіону водіння.

Страхування майна - це страхування власності: воно гарантує, що права власності, надані вам, коли ви придбали ваше майно, залишаться недоторканими. Як правило, страхування майна покриває втрату використання від пошкодження або крадіжки; втрати вартості або вартості заміни; і відповідальність за будь-яке використання майна, яке завдає шкоди чужому або чужому майну. Для більшості людей страхові майнові ризики покриваються страхуванням двох видів майна: автомобіля і будинку.

Втрата використання та цінності може статися внаслідок небезпек, таких як пожежа або погодні катастрофи, а також від навмисного знищення, такого як вандалізм або крадіжка. Коли необхідна заміна або ремонт для відновлення корисності та вартості, ця вартість - це вартість вашого ризику. Наприклад, якщо жорсткий диск вашого ноутбука виходить з ладу, у вас є не тільки витрати на його заміну або ремонт, але і вартість перебування без вашого ноутбука протягом будь-якого часу, що займає. Страхування вашого ноутбука поділяє цей ризик (і ці витрати) зі страховиком.

Відповідальність - це ризик того, що ваше використання вашого майна завдасть шкоди комусь або чомусь іншому. Власність передбачає контроль, а отже, і відповідальність за користування майном.

Наприклад, ви несете відповідальність за напад вашої собаки на пішохода та за пошкодження вашого дерева сусідського паркану. Ви також несете відповідальність за шкоду, спричинену другом під час керування автомобілем з вашого дозволу та за травму запрошених гостей, які подорожують над прикрасою газону, впадуть з вашої палуби або залишають вашу вечірку п'яною.

Юридична відповідальність може бути від

- недбалість, або неприйняття звичайних запобіжних заходів;

- сувора відповідальність, або відповідальність за навмисні або ненавмисні події;

- обов'язкова відповідальність або відповідальність за чуже використання вашого майна або чужу діяльність, за яку ви несете відповідальність.

Страхове покриття будинку

Страхування домовласника страхує як структуру, так і особисте майно, які роблять будинок вашим будинком. Страховка орендаря захищає ваше майно, навіть якщо ви не є власником свого житла. Ви можете не думати, що вам потрібна страховка, поки ви не є домовласником, але навіть коли вам не потрібно застрахувати від можливих збитків або відповідальності за ваше житло, ви все одно можете застрахувати свої володіння. Навіть якщо ваші меблі прийшли з будинку вашої тітки або з продажу двору, заміна може коштувати багато.

Якщо у вас є особливо цінні речі, такі як ювелірні вироби або прекрасні музичні інструменти, ви можете застрахувати їх окремо, щоб отримати достатнє покриття для них. Такі предмети, як правило, називаються перерахованим майном і застраховані як схвалення, додані до політики домовласників або орендаря. Предмети повинні бути оцінені сертифікованим оцінювачем для визначення їх заміни або страхової вартості.

Хорошим запобіжним заходом є наявність актуального інвентаризації ваших речей, таких як меблі, одяг, електроніка та техніка, а також фотографії або відео, що показують ці предмети у вашому домі. Цей інвентар слід зберігати десь в іншому місці, наприклад, в сейфі. Якщо будинок зазнав збитків, то у вас буде інвентар, який допоможе вам задокументувати ваші втрати.

Поліс домовласників покриває пошкодження самої споруди, а також будь-яких господарських будівель на власності, а в деяких випадках навіть благоустрою або інфраструктури на території, наприклад, під'їзної дороги.

Політика домовласників не поширюється на

- тварин;

- майно орендарів, або майно, що зберігається в квартирі, регулярно орендованої;

- комерційної нерухомості, навіть якщо бізнес ведеться на житловому приміщенні.

Згідно з інформацією Бюро страхових послуг (www.iso.com), даних страхової галузі та дослідницької компанії, небезпеки, покриті полісом домовласника, включають

- вогонь або блискавка;

- буря або град;

- вибух;

- бунт або громадянська метушня;

- пошкодження, заподіяні повітряним судом;

- пошкодження, заподіяні транспортними засобами;

- диму;

- вандалізм або злісні пустощі;

- крадіжка;

- виверження вулкана;

- падаючі предмети;

- вага льоду, снігу або мокрого снігу;

- випадковий скидання або перелив води або пари зсередини водопроводу, опалення, кондиціонування або автоматичної протипожежної спринклерної системи, або з побутового приладу;

- раптові і випадкові розриви, розтріскування, горіння або випинання пари або гарячої води опалення, кондиціонування або автоматичної протипожежної системи;

- заморожування сантехніки, опалення, кондиціонування або автоматичної протипожежної спринклерної системи, або побутового приладу;

- раптові і випадкові пошкодження від штучно створеного електричного струму (не включає втрати на трубку, транзистор або аналогічний електронний компонент).

Відзначимо, що повені і землетруси не покриваються. Домовласник у районі, схильному до повені або землетрусу, може придбати спеціальне покриття, або від приватного страховика, або від федеральної або державної програми.

Страхування домовласників покриває менше прямих витрат на небезпеку, а також. Наприклад, покриваються витрати на видалення пошкодженого товару або тимчасовий ремонт. Витрати на тимчасове житло та додаткові витрати на проживання під час ремонту покриваються, хоча зазвичай на обмежений час або суму.

Поліси домовласників охоплюють відповідальність за травми на майно та за травми, які домовласник може випадково завдати. Ви також можете додати парасолькову політику, яка охоплює особисті зобов'язання, такі як наклеп, наклеп та наклеп на характер. Парасольковий поліс також може поширюватися на інші активи, такі як транспортні засоби або оренда, покриті іншими страховими компаніями. Якщо ви берете участь у заходах, де ви берете на себе відповідальність за інших - наприклад, ви берете пакет Cub Scout на похід або волонтерство у місцевому центрі переробки - вам може знадобитися таке розширене покриття відповідальності через політику власників житла (також доступна окремо).

Страхове покриття будинку: користь

Поліси страхування будинку автоматично покривають ваше майно до 40 відсотків від страхової вартості будинку. Ви можете придбати більше покриття, якщо вважаєте, що вони коштують більше. Переваги вказуються як фактична грошова вартість або вартість заміни. Фактична грошова вартість намагається оцінити фактичну ринкову вартість товару на момент втрати, тому на неї припадає первісна вартість за вирахуванням будь-якої амортизації, яка сталася. Вартість заміни - це вартість заміни елемента. Для більшості предметів фактична грошова вартість менше.

Наприклад, скажімо, ваш поліс страхує предмети за фактичною грошовою вартістю. Ви заявляєте про втрату десятирічної пральної машини та сушарки, які були зруйновані, коли труба лопнула і ваш підвал затопив. Ваше покриття може означати вигоду в розмірі 100 доларів США (виходячи з ринкової ціни десятирічної техніки). Однак заміна ваших приладів порівнянними новими може коштувати 1000 доларів і більше.

Фактична грошова вартість майже завжди менше, ніж вартість заміни, оскільки ціни, як правило, зростають з часом і тому, що предмети, як правило, знецінюються (а не цінують) у вартості. Політика, яка визначає переваги як витрати на заміну, пропонує більш фактичне покриття. Гарантовані витрати на заміну - це повна вартість заміни ваших товарів, тоді як розширені витрати на заміну обмежуються певним відсотком, наприклад, 125 відсотків фактичної грошової вартості.

Страхове покриття будинку: Вартість

Ви купуєте страхування житла, сплачуючи премію страховій компанії. Страхова покупка здійснюється через брокера, який може представляти більше однієї страхової компанії. Брокер повинен бути обізнаний про різні політики, покриття та премії, пропоновані різними страховиками.

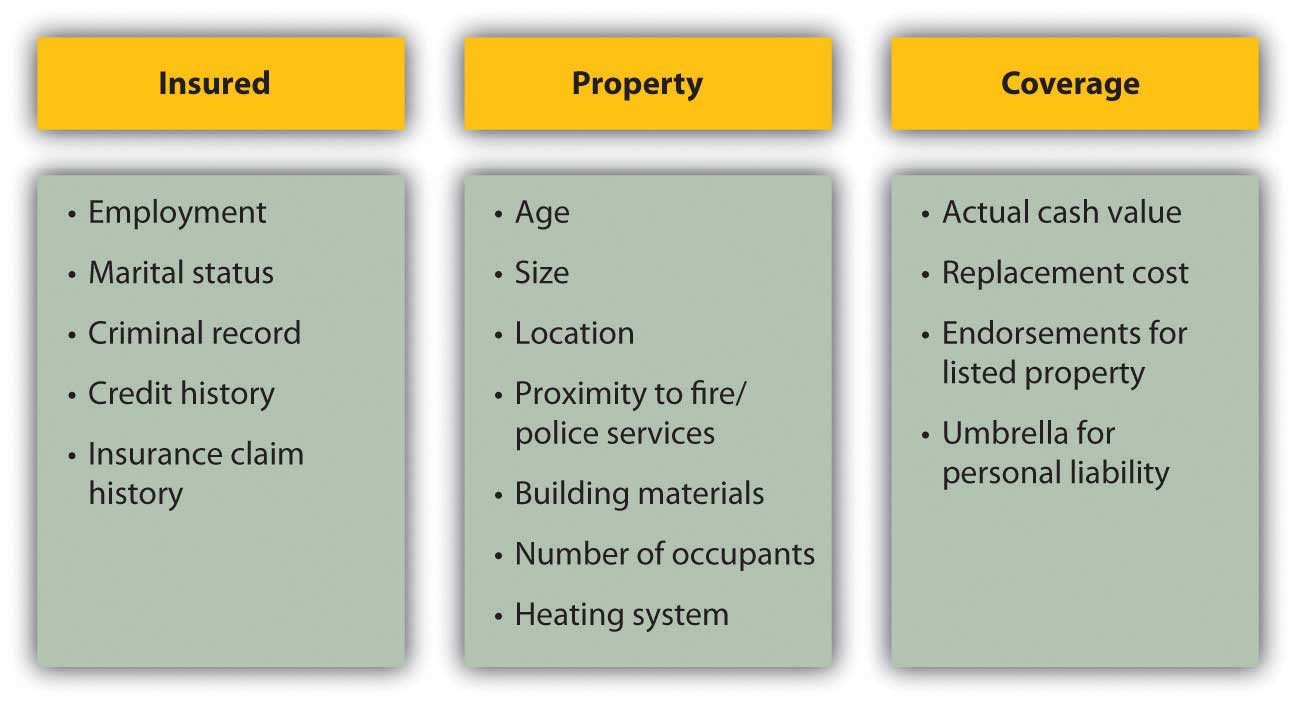

Розмір премії визначається ризиком страховика — чим більше ризик, тим вище премія. Ризик визначається

- застрахований (особа, яка купує поліс),

- застраховане майно,

- обсяг покриття.

Щоб оцінити ризик страхувальника, страховику потрібна інформація про ваші особисті обставини та історію, характер майна та розмір покриття, бажаний для захисту. Ця інформація зведена на малюнку 10.4.

Страховики можуть пропонувати знижки на покращення, що знижують ризики, такі як системи сигналізації або модернізовані електричні системи. (Детектори диму потрібні законом у кожному штаті.) Вам також можуть запропонувати знижку за те, що ви лояльний клієнт, наприклад, застрахувавши як свій автомобіль, так і будинок в одній компанії. Обов'язково запитайте свого страхового брокера про наявні знижки на наступне:

- Кілька полісів (з одним і тим же страховиком)

- Вогнегасники

- Спринклерні системи

- Охоронна та пожежна сигналізація

- Замки ригеля та протипожежні віконні решітки

- Тривалий страхувальник

- Модернізація водопровідних, опалювальних та електричних систем

Середня премія за страхування домовласників в 2006 році в Сполучених Штатах становила $804 на рік, а для орендарів страхування становила $189 на рік. Того року, Арізона домовласники заплатили в середньому $640 для страхування, яке коштувало $1,409 в Техасі.Insurance Інформаційний інститут, www.iii.org/media/facts/stats... sue/домовласники (доступ 3 травня 2009). Премії можуть варіюватися, навіть за однакові рівні покриття для одного і того ж страхувальника. Ви повинні порівняти політики, пропоновані різними страховиками, щоб робити покупки навколо для найкращої премії за покриття, яке ви хочете.

Страхування вашого автомобіля

Якщо ви володієте автомобілем і керуєте автомобілем, ви повинні мати автостраховку. Ваша автомобільна аварія може вплинути не тільки на вас і ваш автомобіль, а й здоров'я і майно оточуючих. Автомобільна аварія часто бере участь друга сторона, і тому юридична та фінансова відповідальність повинна бути покладена і покрита обома сторонами. У Сполучених Штатах закони про фінансову відповідальність в кожній державі мандат мінімальне страхування автомобіля, хоча те, що «мінімальний» залежить від штату.

Умовно потерпілий або позивач в ДТП відшкодовується водієм з вини або його страховиком. Повинна бути встановлена провина, а сума позову погоджена. На практиці це часто було зроблено лише за допомогою великих судових процесів.

Деякі штати в Сполучених Штатах та провінціях Канади прийняли певну форму страхування без вини, в якій, незалежно від вини, власна страховка потерпілого покриває його або її пошкодження та травми, а здатність потерпілого подати до суду на водія з вини обмежена. Ідея полягає в тому, щоб знизити частоту судових справ і прискорити компенсацію потерпілим. Держави з обов'язковим автострахуванням без вини, в якому необхідний захист від травм (PIP), включають Флорида, Гаваї, Канзас, Кентуккі, Массачусетс, Мічиган, Міннесота, Нью-Джерсі, Нью-Йорк, Північна Дакота, Пенсільванія, Юта та Пуерто-Ріко. Одинадцять інших держав використовують без вини як доповнення або додатковий insurance.Insurance Інформаційний інститут, www.iii.org/media/hottopics/страхування/nofault (доступ 3 травня 2009). Решта штатів США використовують звичайну деліктну систему (позов про відшкодування збитків у суді). Розуміння законів держави, де ви їдете, допоможе вам приймати кращі страхові рішення.

Покриття автострахування

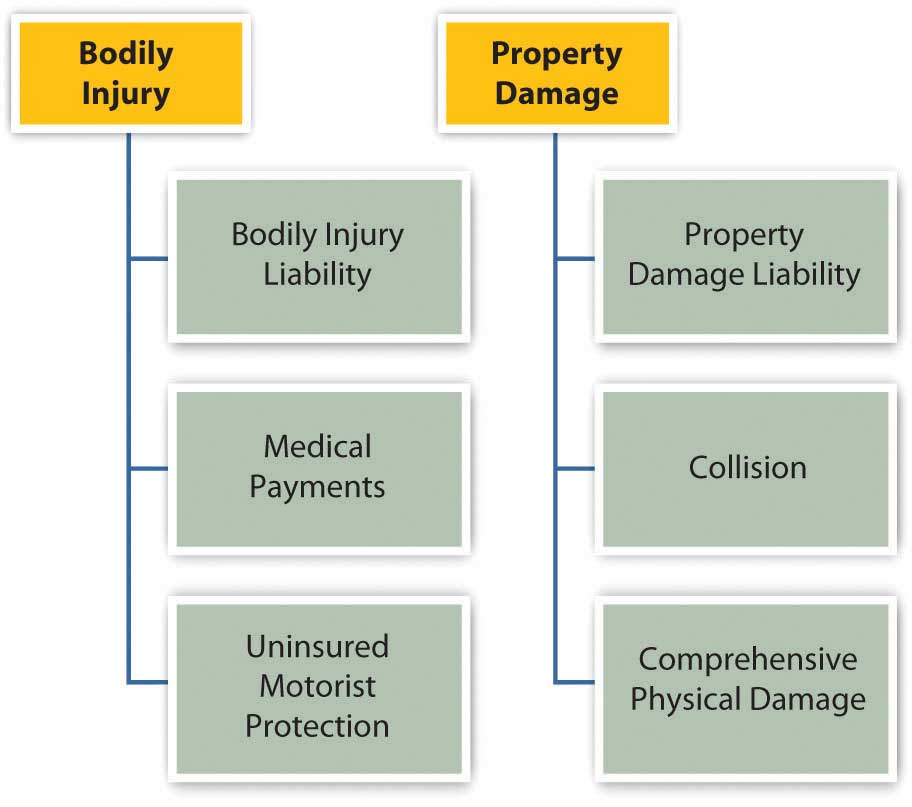

Поліси автострахування покривають два види наслідків: тілесні ушкодження і майнові збитки. Кожен покриває три види фінансових втрат. На малюнку 10.5 показані ці різні види покриття.

Відповідальність за тілесні ушкодження відноситься до фінансових втрат людей в іншому автомобілі, які постраждали в аварії ви завдаєте, включаючи їх медичні витрати, втрату доходу, і ваші судові витрати. Травми людей у вашому автомобілі або собі покриваються медичними виплатами покриття. Незастрахований захист автомобіліста покриває ваші травми, якщо аварія викликана кимось із недостатньою страховкою або невстановленим водієм.

Відповідальність за майнову шкоду покриває витрати чужого майна від шкоди, яку ви завдаєте, тоді як зіткнення покриває витрати на пошкодження власного майна. Покриття зіткнень обмежується ринковою вартістю автомобіля на той час, як правило, визначається Національною асоціацією автомобільних дилерів (NADA) Офіційним посібником з вживаних автомобілів або «синьою книгою» (http://www.nada.org). Щоб зменшити їх ризик, кредитори фінансування вашого автокредиту вимагатимуть, щоб ви здійснювали належне покриття зіткнення. Комплексний фізичний збиток покриває ваші втрати від усього іншого, крім зіткнення, наприклад, крадіжки, пошкодження погоди, дії природи або удару тварини.

Покриття автострахування обмежене, в залежності від поліса. Ліміти, як правило, вказуються в цифрах, що представляють тисячі доларів. Наприклад, 100/300/50 означає, що 100 000 доларів - це ліміт на виплату одній особі в ДТП; 300 000 доларів - це ліміт на суму, сплачену в цілому (для всіх людей) за ДТП; а 50 000 доларів - це ліміт на суму матеріальної відповідальності, яка може бути виплачена.

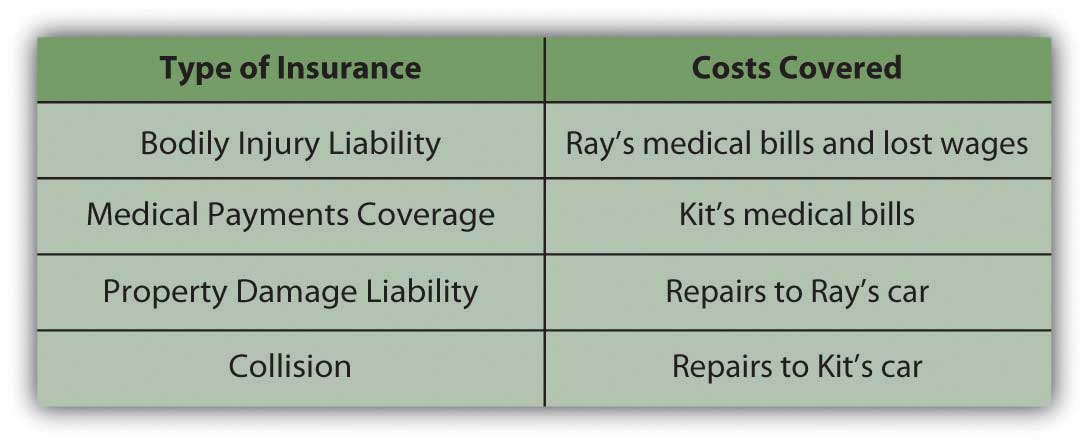

Ось приклад того, як це все працює. Кіт їде додому одну ніч з пізньої зміни в цілодобовому магазині, де він працює. Сонний, він дрейфує на іншу смугу двосмугової дороги і б'є зустрічну машину, якою керує Рей. І Kit, і Ray постраждали, і обидва автомобілі пошкоджені. На малюнку 10.6 показано, як страхування Kit покриє витрати.

Витрати на автострахування

Як і у випадку з будь-яким страхуванням, вартість того, що страховик бере на себе ризик, пов'язана з вартістю цього ризику. Вартість автострахування пов'язана з трьома факторами, що створюють ризик: автомобіль, водій і середовище водіння - регіон або територія рейтингу.

Модель, стиль і вік автомобіля визначають, наскільки дорого може бути ремонт або заміна, а отже, і потенційні витрати на пошкодження або зіткнення. Чим вище ця вартість, тим вище вартість страхування автомобіля. Наприклад, розкішний автомобіль 2009 року обійдеться в страхуванні дорожче, ніж седан 2002 року. Крім того, різні моделі мають різні функції безпеки, які можуть знизити потенційну вартість травми для пасажирів, і ці функції можуть знизити вартість страховки. Різні моделі можуть поставлятися з різними захисними пристроями або бути більш-менш привабливими для злодіїв, що впливає на ризик крадіжки.

Водій є очевидним джерелом ризику як оператор автомобіля. Страховики використовують різні демографічні фактори, такі як вік, рівень освіти, сімейний стан, стать та звички водіння, щоб визначити, які типи водіїв становлять більший ризик. Не дивно, що найризикованішими є молоді водії (віком від шістнадцяти до двадцяти чотирьох років) обох статей і літні водії (старше сімдесяти років). Вдвічі більше чоловіків, ніж жінок, гинуть в автокатастрофах, але більше жінок зазнають травм. На національному рівні, в будь-який рік ваші шанси отримати травму в автомобільній аварії приблизно один на тисячу. Бюро перепису населення США, Центр катастроф, http://www.disastercenter.com/traffic (доступ 3 травня 2009).

Історія водіння і особливо ваша історія претензій аварії може вплинути на ваші премії, а також судимість і кредитний бал. У деяких штатах, претензія на нещасний випадок може подвоїти вартість страхування протягом ряду років. Ваші звички водіння - незалежно від того, використовуєте ви автомобіль для поїздок на роботу, наприклад, можуть вплинути на ваші витрати. Деякі штати пропонують кредити або бали, які знижують вашу премію, якщо у вас є рекорд безпечного водіння, є членом Американської автомобільної асоціації (AAA) або пройшли курс навчання водіїв.

Де ви живете і їдете, також має значення. Страховики використовують поліцейську статистику для визначення показників дорожньо-транспортних пригод, викрадення автомобілів та вандалізму, наприклад. Якщо ви перебуваєте в зоні, схильної до аварій або вище злочинності регіону, ви можете компенсувати ці витрати, встановивши функції безпеки та безпеки для вашого автомобіля.

Преміальні тарифи різняться, тому ви завжди повинні робити покупки навколо. Ви можете робити покупки через брокера або безпосередньо. Онлайн знижки автостраховики стають все більш популярними в останні роки. Їх ставки можуть бути нижчими, але застосовуються ті ж застереження, що і для інших транзакцій з високими ставками, що проводяться в Інтернеті.

Також страхові внески - це не єдина вартість автострахування. Також слід враховувати надійність страховика при розгляді позову. Швидше за все, ви покладаєтеся на свій автомобіль, щоб дістатися до школи, на роботу, або для щоденних доручень чи розважальних заходів. Ваш автомобіль також значні інвестиції, і ви все ще можете погасити заборгованість від фінансування вашого автомобіля. Втрата вашого автомобіля на ремонт і, можливо, отримати травму себе не є маленьким незручністю і може серйозно порушити ваше життя. Ви хочете працювати зі страховиком, який буде співпрацювати в спробах повернути вас і ваш автомобіль на дорогу якомога швидше. Ви можете перевірити репутацію свого страховика за записом скарг на нього, поданих до вашого державного агентства з банківської справи та страхування, або в Генеральну прокуратуру вашої держави.

- Страхування майна полягає в страхуванні прав власності і захисті від своїх зобов'язань.

- Пошкодження майна може бути спричинено небезпеками або навмисним знищенням, таким як вандалізм або крадіжка.

- Політика домовласника страхує структури та майно для фактичної грошової вартості або вартості заміни; парасольковий поліс охоплює особисту відповідальність.

- Вартість страхування домовласника визначається страхувальником, застрахованим майном, а також обсягом покриття та пільгами.

- Автострахування страхує тілесні ушкодження через

- відповідальність за тілесні ушкодження,

- покриття медичних платежів,

- незастрахований захист автомобіліста.

- Автострахування страхує майнову шкоду через

- відповідальність за майнову шкоду,

- зіткнення,

- комплексні фізичні ушкодження.

- Витрати на автострахування визначаються водієм, автомобілем і регіоном водіння.

- Ризик водія визначається демографічними показниками, кредитною історією, історією зайнятості, водійським стажем.

- Ризик автомобіля визначається його вартістю; особливості безпеки і безпеки можуть знизити витрати на страхування.

- Ризик регіону водіння визначається статистичними історіями аварій або крадіжок.

Вправи

- У вашому журналі особистих фінансів або Мої замітки запишіть або намітьте всі страховки, якими ви володієте приватно або через фінансову організацію та/або маєте право на це через свого роботодавця. У кожному конкретному випадку, що страхується, хто страховик, який термін, які пільги, і яка ваша премія або відрахування? Дослідження в Інтернеті, щоб знайти деталі. Потім проаналізуйте свою страховку стосовно вашого фінансового становища. Як кожен вид страхування зміщує або зменшує ваш ризик або іншим чином допомагає захистити вас і ваші активи або багатство?

- Провести і записати повну інвентаризацію всього свого особистого майна. Вкажіть поточну ринкову вартість або вартість заміни кожної позиції. Потім визначте конкретні предмети, які викликали б у вас найбільші труднощі та витрати, якщо вони були втрачені, пошкоджені або вкрадені.

- Як страховий поліс орендаря допоможе захистити ваше майно? Що охоплюють такі поліси? Див. http://www.insure.com/articles/homeinsurance/renters.html, наприклад, і http://personalinsure.about.com/library/weekly/aaMMDDYYa.htm. Скільки коштувало б вам застрахуватися від втраченого саме вашого ноутбука або стаціонарного комп'ютера (див., наприклад, http://www.nssi.com)?

- Як тарифи автострахування у вашій державі порівнюються зі ставками в інших штатах? Ставки частково базуються на показниках нещасних випадків, травм та смертей у вашому штаті. Подивіться на вашу державну статистику щодо смертельних випадків на шосе від Національної адміністрації безпеки дорожнього руху на http://www-nrd.nhtsa.dot.gov/departments/nrd-30/ncsa/STSI/USA%20WEB%20REPORT.HTM. Який мінімум автострахування ви повинні нести за законом у своїй державі? Ви знайдете дані про мінімальне страхування автомобіля штату за адресою http://personalinsure.about.com/cs/vehicleratings/a/blautominimum.htm. Яку необов'язкову страховку ви несете за мінімальну, і чому? Що ви платите за автостраховку, і як можна знизити свою премію?

- Що робить Національна асоціація страхових комісарів (http://www.naic.org/index_about.htm) для захисту споживачів страхових продуктів? Як би ви звернулися до офісу відділу страхування вашої держави, і що ви могли б там дізнатися (див. http://www.usa.gov/directory/stateconsumer/index.shtml)?