9.3: Придбання та володіння вашим будинком

- Page ID

- 10373

- Визначте складові договору купівлі-продажу.

- Поясніть важливість капітального бюджету при визначенні пріоритетів капітальних витрат.

- Визначте фінансові події, з якими ви можете зіткнутися під час погашення іпотеки.

- Визначте обов'язки позичальника і кредитора перед іпотекою.

- Поясніть наслідки дефолту та звернення стягнення.

Процес закупівлі

Тепер, коли ви вибрали свій будинок і з'ясували фінансування, все, що залишилося зробити, це підписати документи, чи не так?

Як тільки ви знайшли будинок, ви зробите пропозицію продавцю, який потім прийме або відхилить вашу пропозицію. Якщо пропозиція відхилена, ви можете спробувати домовитися з продавцем або ви можете вирішити відмовитися від цієї покупки. Якщо ваша пропозиція буде прийнята, ви з продавцем підписуєте офіційний договір, який називається договором купівлі-продажу, із зазначенням умов купівлі-продажу. Після підписання договору купівлі-продажу вам потрібно буде сплатити депозит, який не повертається, або серйозні гроші. Ці гроші будуть зберігатися в ескроу або на обмеженому рахунку, а потім застосовуються до витрат на закриття при розрахунку.

Договір купівлі-продажу буде включати наступні умови:

- Юридичний опис майна, включаючи межі, з обстеженням ділянки непередбачених обставин

- Ціна продажу та сума депозиту

- Іпотечний випадок, заявивши, що продаж залежить від остаточного схвалення вашого фінансування

- Дата закриття та місце розташування, взаємно узгоджені покупцем і продавцем

- Транспортування або будь-які угоди, укладені в рамках пропозиції - наприклад, угода про те, чи продається кухонна техніка разом з будинком

- Домашній огляд непередбачених обставин із зазначенням наслідків домашньої інспекції та будь-яких проблем, які він може знайти, якщо він ще не завершений і включений в переговори про ціну

- Дата володіння, як правило, дата закриття

- Опис поліса страхування майна, який буде покривати житло до дати закриття

Розкриття майна будь-яких проблем з майном, які повинні бути юридично розкриті, які залежать від штату, за винятком того, що розкриття свинцевої фарби є федеральним мандатом для будь-якого житла, побудованого до 1978 року.

Після підписання договору купівлі-продажу будь-які умови, які в ньому вказані, повинні бути виконані до дати закриття. Якщо ці умови є відповідальністю продавця, ви хочете бути впевнені, що вони були виконані до закриття. Прочитайте всі документи, перш ніж підписувати їх і отримати копії всього, що ви підписуєте. Не соромтеся задавати питання. Ви будете жити зі своєю іпотекою, і своїм будинком, довго.

Капітальні витрати

Будинок та майно потребують догляду; навіть новий будинок матиме витрати на ремонт та обслуговування. Ці витрати тепер є частиною ваших витрат на проживання або операційного бюджету.

Якщо ви придбали будинок, який потребує ремонту або ремонту, ви вирішите, скільки робіт ви зможете виконати відразу і скільки можна зробити щорічно. Капітальний бюджет корисний для проектування цих капітальних витрат і планування доходів або заощаджень для їх фінансування. Ви можете визначити пріоритети цих витрат за їх терміновості та за тим, як вони будуть зроблені.

Наприклад, Саллі та Кріс щойно закрилися на старому будинку і планують ремонт. Під час домашнього огляду вони дізналися, що старий кам'яний фундамент потребує певної роботи. Вони хотіли б встановити більш енергоефективні вікна, пофарбувати стіни і смугу і відремонтувати старі, дерев'яні підлоги.

Їх першочерговим завданням повинен стати фундамент, на якому спирається будинок. Вікна повинні бути наступними в списку, так як вони не тільки забезпечать комфорт, але і зменшать витрати на опалення та охолодження. Косметичний ремонт, такий як фарбування та переробка, можна зробити пізніше. Спочатку слід робити стіни (на випадок, якщо на підлоги капає будь-яка фарба), а потім підлоги.

Ремонт повинен збільшити вартість перепродажу вашого будинку. Спокусливо налаштувати ремонт відповідно до ваших смаків і потреб, але занадто багато налаштування ускладнить реалізацію цінності цих ремонтів, коли настане час продати. У вас буде більше шансів продати за вищою ціною, якщо на нього буде більше попиту, якщо він сподобається якомога більшій кількості потенційних покупців. Чим більше налаштований або «химерний» він, тим менш широкою може бути його привабливість.

Дострокова оплата

Протягом життя іпотеки можуть прийти два рішення про фінансування: дострокова виплата і рефінансування. Деякі іпотеки мають пеню за дострокову оплату, яка штрафує позичальника за погашення кредиту до його настання, але більшість цього не роблять. Якщо ваша іпотека цього не робить, ви можете погасити її достроково (до погашення) або одноразовою виплатою, або сплативши більше, ніж ваш необхідний щомісячний платіж та застосовуючи надлишковий платіж до вашого основного балансу.

Якщо ви думаєте погасити іпотеку одноразовою виплатою, то ви зважуєте вартість вашої ліквідності, можливу вартість відмови від готівки, проти вартості решти процентних платежів. Вартість відмови від готівки - це втрата будь-якої інвестиційної віддачі, яку ви можете отримати від неї. Ви б порівняти, що з вартістю вашої іпотеки, або іпотечної ставки, за вирахуванням податкової пільги, що вона забезпечує.

Наприклад, припустимо, що ви можете інвестувати готівку в пайовий фонд грошового ринку (MMMF), який заробляє 7 відсотків. Ваша ставка по іпотеці становить 6 відсотків, а ваша податкова ставка становить 25 відсотків. Ваша іпотека коштує вам 6 відсотків на рік, але економить вам 25 відсотків, що в податках, так що ваша іпотека дійсно коштує тільки вам 4,5 відсотка, або 75 відсотків від 6 відсотків. Після оподаткування ваш MMMF заробляє 5,25 відсотка, або 75 відсотків від 7 відсотків. Оскільки ваші грошові кошти коштують більше для вас як інвестиції на грошовому ринку, де вона сітка 5.25 відсотків, ніж це коштує вам в іпотечних відсотках (4.5 відсотка), ви повинні залишити його в пайовому фонді і платити іпотеку поступово, як планувалося.

З іншого боку, якщо ваш взаємний фонд грошового ринку заробляє 5 відсотків, але ваша ставка по іпотеці становить 8 відсотків, і ви перебуваєте в 25 відсотків податкової дужки, то реальна вартість вашої іпотеки становить 6 відсотків, що більше, ніж ваші гроші можуть заробити. Вам було б краще використовувати готівку, щоб погасити іпотеку і усунення, що 6 відсотків відсотків вартості.

Ви також повинні зважити використання ваших грошових коштів, щоб погасити іпотеку в порівнянні з іншими видами використання цих грошових коштів. Наприклад, припустимо, у вас є заощаджені гроші. Це заробляє менше, ніж ваші іпотечні відсотки після оподаткування, так що ви думаєте про сплату іпотеки. Однак ви також знаєте, що новий автомобіль вам знадобиться через два роки. Якщо ви використовуєте ці гроші, щоб сплатити іпотеку зараз, ви не будете мати його платити за автомобіль через два роки. Ви могли б отримати автокредит, щоб купити автомобіль, але процентна ставка за цим кредитом буде вище ставки по іпотеці, а відсотки по автокредиту не підлягають оподаткуванню. Якщо погашення заборгованості по іпотеці змушує вас використовувати більш дорогий борг, то не варто.

Один із способів погасити іпотеку рано, не жертвуючи занадто великою ліквідністю, - це зробити більший щомісячний платіж. Перевищення над необхідною сумою буде застосовано до вашого основного балансу, який потім зменшується швидше. Оскільки ви сплачуєте відсотки на основний баланс, зменшення його швидше заощадить вам деякі процентні витрати. Якщо у вас було збільшення доходу, можливо, ви зможете зробити це досить «безболісно», але знову ж таки, може бути краще використання для вашого збільшеного доходу.

Протягом іпотеки до тридцяти років, що процентні витрати можуть бути суттєвими - більше, ніж початковий залишок по іпотеці. Однак цей вибір повинен бути зроблений в контексті цінності ваших альтернатив.

Рефінансування

Ви можете подумати про рефінансування іпотечного кредиту, якщо кращі іпотечні ставки доступні. Рефінансування означає позику нового боргу або отримання нової іпотеки і погашення старої. Це передбачає витрати на закриття: кредитор захоче оновлену оцінку, пошук титулів та страхування титулів. Цінно рефінансувати, якщо ставка по іпотеці буде настільки нижче, що ваш щомісячний платіж істотно знизиться. Що в свою чергу залежить від розміру вашого іпотечного залишку.

Якщо процентні ставки досить низькі, і ваш будинок оцінив так, що ваш власний капітал збільшився, ви можете бути в змозі рефінансувати і збільшити основний баланс по новій іпотеці без збільшення щомісячного платежу за ваш старий щомісячний платіж. Якщо ви це робите, ви вилучаєте власний капітал зі свого будинку, але ви не дозволяєте йому виконувати як інвестицію, тобто зберігати ваше багатство.

Якщо ви хочете взяти прибуток від будинку і інвестувати їх по-іншому, це може бути хорошим вибором. Але якщо ви хочете взяти прибуток від будинку і використовувати їх для споживання, то ви зменшуєте інвестиційну віддачу від вашого будинку. Ви також використовуєте одноразові доходи для фінансування періодичних витрат, які не є стійкими. Існує також небезпека, що вартість майна зменшиться, і ви залишитеся з іпотекою вартістю більше, ніж ваш будинок.

Дефолт, стягнення та шахрайство

Якщо у вас є зміна обставин - наприклад, ви втрачаєте роботу в умовах економічного спаду або у вас є несподівані витрати на охорону здоров'я у вашій родині - ви можете виявити, що ви не в змозі виконати свої іпотечні зобов'язання, як планувалося: здійснити платежі. Іпотека забезпечується майном, яке вона фінансувала. Якщо ви пропустите платежі і дефолт по іпотеці, кредитор має вдаватися до звернення стягнення на ваше майно, виселити вас і заволодіти вашим будинком, а потім продати його або здавати в оренду, щоб повернути свої інвестиції. За звичайних обставин кредитори несуть витрати на відновлення будинку, і зазвичай втрачають гроші при його перепродажу. Можливо, можна переглянути умови вашої іпотеки, щоб запобігти зверненню стягнення. Можливо, ви захочете проконсультуватися з законним представником або звернутися до федеральних та/або державних установ за допомогою.

Ви можете повірити, що у вас виникли проблеми з виконанням іпотечних зобов'язань, тому що вони не те, що ви думали, що вони будуть. Кредитори отримують прибуток за рахунок кредитування. Коли ви займаєтеся позикою, важливо розуміти умови вашого кредиту. Якщо ці умови будуть коригуватися за певних умов, ви повинні розуміти, що може статися з вашими платежами та вартістю вашого будинку. Ви несете відповідальність за розуміння цих умов. Однак кредитор несе відповідальність розкрити договір кредитування та всі його витрати відповідно до федеральних законів та законів штату (які залежать від штату). Якщо ви вважаєте, що всі умови та умови вашої іпотеки не були справедливо розкриті, вам слід звернутися до державного банківського регулятора або до Департаменту житлового господарства та містобудування США (HUD). Існують також групи захисту прав споживачів, які допоможуть прояснити закони та вивчити будь-яке правове звернення, яке ви можете мати.

Так само, як ваш кредитор має юридичне зобов'язання бути майбутнім і зрозумілим з вами, ви зобов'язані бути правдивими. Якщо ви неправильно представили або опустили факти на іпотечний додаток, ви можете нести відповідальність за іпотечне шахрайство. Наприклад, якщо ви завищили свій дохід, ввели в оману кредитора щодо вашої зайнятості або наміру жити в будинку, або занизили свої борги, вас можуть притягнути до відповідальності за іпотечне шахрайство. Інші форми іпотечного шахрайства є більш складними, наприклад, завищення суми оцінки для того, щоб зайняти більше.

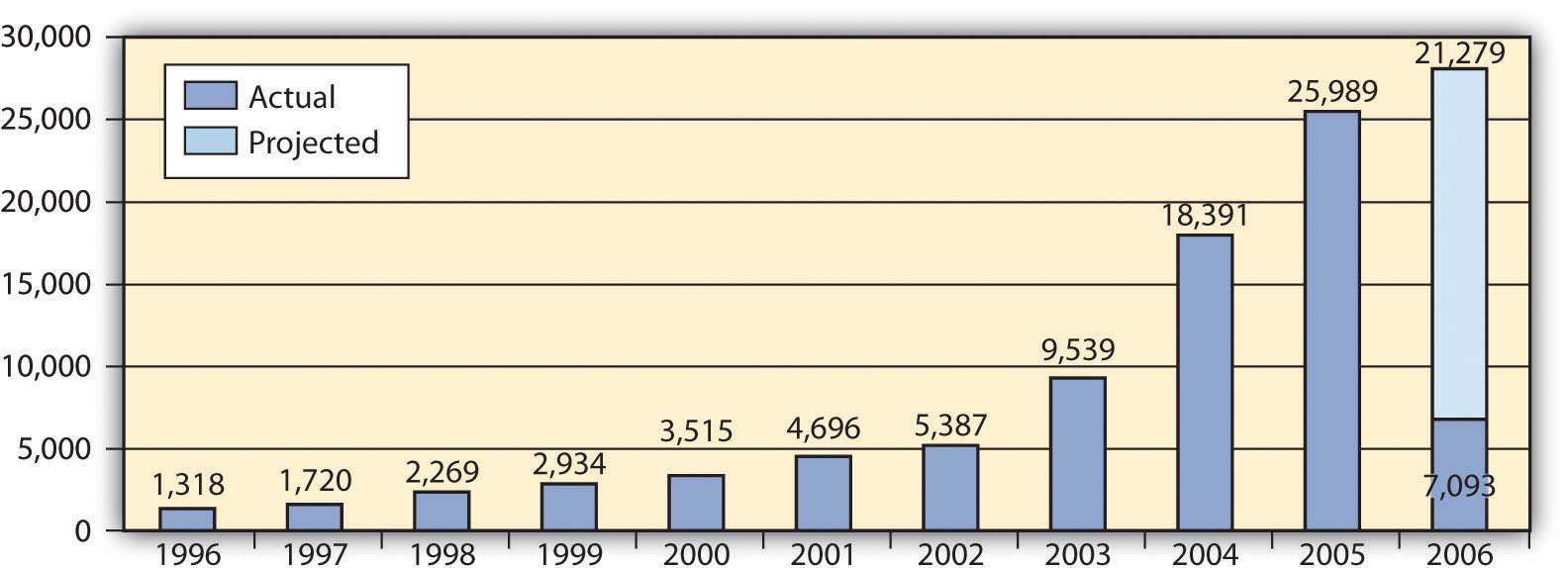

Іпотечне шахрайство може вчинити позичальник, оцінювач або позичальник, який бере початок кредиту. Малюнок 9.15 показує іпотечне шахрайство в Сполучених Штатах до 2006 року - якщо графік продовжувався, ви побачите ще більше шахрайства в 2007 році, безпосередньо перед недавнім житловим міхуром лопнув.

www.fincen.gov/news_room/rp/r... eLoanFraud.pdf (доступ до 2 грудня 2009 р.).

Під час недавнього житлового міхура іпотечне шахрайство посилювалося низькими процентними ставками, що заохочувало більше позик та кредитування, часто коли це було менш ніж розумно.

Вправи

- У договорі купівлі-продажу детально описуються умови купівлі-продажу.

- Умови договору купівлі-продажу повинні бути дотримані до закриття.

- Бюджет капіталу може допомогти вам визначити пріоритети та бюджет капітальних витрат.

- Достроковий платіж - це компроміс процентних витрат проти можливої вартості втрати ліквідності.

- Рефінансування - це компроміс між меншими щомісячними платежами та витратами на закриття.

- І позичальники, і кредитори несуть відповідальність розбиратися в умовах іпотеки.

- Покупці, продавці, кредитори та брокери повинні бути напоготові до грабіжницького кредитування, шахрайства з нерухомістю та можливих випадків іпотечного шахрайства.

- Дефолт може призвести до позикодавця звернення стягнення на майно та виселення колишнього домовласника.