9.1: Визначте продукт та ринок

- Page ID

- 10372

- Опишіть різні будівельні конструкції для житлових будинків.

- Опишіть різні структури власності на житлові будинки.

- Визначте фактори, які використовуються кредиторами для оцінки позичальників за іпотечним кредитом.

- Визначте складові розрахунку доступності іпотеки і розрахуйте передбачувану доступність іпотеки.

- Визначте компоненти контрольного списку перевірки покупця.

- Поясніть потенційний вплив бізнес-циклів, безробіття та інфляції на ринок житла.

- Проаналізуйте вплив попиту на фінансування житла на ринок житла.

Оренда будинку

Якщо ви вже визначилися з метою домоволодіння, ви вже порівняли витрати і переваги альтернативи, якою є оренда. Оренда вимагає відносно мало початкових юридичних або фінансових зобов'язань. Орендар підписує договір оренди, в якому прописані умови договору оренди: термін, оренда, умови платежів і зборів, обмеження, такі як домашні тварини або куріння, і збори за шкоду. Орендар, як правило, зобов'язаний дати орендодавцю заставу для покриття витрат орендодавця на ремонт або прибирання, якщо це необхідно, коли орендар виїжджає. Якщо депозит не використовується, він повертається орендареві, що виїжджає (хоча і без будь-яких зароблених відсотків).

Деякі загальні переваги і недоліки оренди і володіння показані на малюнку 9.2.

Вибір того, орендувати чи володіти, слід за схемою життєвих етапів. Люди орендують на початку свого дорослого життя, тому що вони, як правило, мають менше фінансових ресурсів і ставлять більшу цінність мобільності, як правило, щоб зберегти більшу гнучкість кар'єри. Оскільки доходи зазвичай низькі, податкові переваги власності не мають великої користі.

У міру зростання розміру сім'ї якість життя для утриманців, як правило, має пріоритет, і сім'я шукає додатковий простір та комфорт будинку та його переваги як інвестиції. Це серединно-дорослий етап накопичення активів і побудови багатства. Зі зростанням доходів податкова пільга також стає більш цінною.

Часто, на пенсії, як доходи, так і розмір сім'ї менші, дорослі люди похилого віку зменшуються до квартири, позбавляючи обов'язків і фінансових зобов'язань.

Рішення домоволодіння варіюються: деякі люди просто ніколи не хочуть обов'язків власності, а деякі просто завжди хочуть місце свого власного.

Пошук квартири багато в чому схожий на пошук будинку з точки зору оцінки його атрибутів, порівняння вибору та вибору. Орендодавці, менеджери нерухомості та агенти орендують нерухомість та використовують різні засоби масової інформації для реклами доступного простору. Оскільки орендна плата за квартиру - це регулярні витрати, що фінансуються за рахунок поточних доходів (не довгострокового боргу), потрібно знайти тільки квартиру, а не фінансування, що значно спрощує процес.

Оцінка атрибутів

Після того, як ви вирішите володіти своїм будинком, ви повинні вибрати будинок, щоб володіти, враховуючи різні види будинків і домоволодіння.

Наприклад, існують одно- і багатоквартирні житла. Багатоквартирне житло може бути використано для створення доходу від оренди або для розміщення членів розширеної сім'ї, але цей вибір накладає обов'язки бути орендодавцем, а також обмежує конфіденційність.

Існують раніше у власності, нові та побудовані на замовлення будинки. Раніше належали будинки можуть зажадати деякого ремонту, щоб зробити їх комфортно сучасними та зручними. Нові та побудовані на замовлення будинки, як правило, мають більш сучасні функції та зручності та вимагають менших витрат на технічне обслуговування та ремонт. Побудовані на замовлення будинки будуються за специфікаціями домовласників.

Продажі існуючих односімейних будинків набагато перевищуютькількість продажів нових і нестандартних будинків. Наприклад, у лютому 2009 року було продано 4,72 мільйона існуючих будинків порівняно з 337 000 продажами нових будинків. Середня ціна нового будинку в лютому 2009 року в США склала $251,000.Національна асоціація будівельників будинку, www.nahb.org/FileUpload_ details.aspx? Тип вмісту = 3&ідентифікатор вмісту = 97096&ідентифікатор підвмісту = 153510 (доступ до 23 листопада 2009 р.).

Мобільні будинки - це великі причепи, оснащені комунікаціями, які можуть бути встановлені на постійних ділянках і використовуватися як резиденції. Мобільний будинок також може бути розташований у парку трейлерів або мобільному будинку громади, де власник орендує багато. Мобільні будинки часто називають виготовленими будинками, а інші приклади виготовлених будинків - це збірні або модульні будинки, які переміщуються на місце фундаменту причепом, а потім збираються.

У кондомініумі власник будинку володіє одиницею в багатоквартирному житловому приміщенні, але загальні площі будівлі належать і управляються асоціацією власників ОСББ. Власники кондомініумів сплачують плату, щоб покрити витрати на загальне утримання будівлі та експлуатаційні витрати на загальні приміщення.

Кооперативне житло - це одиниця в будівлі або комплексі, що належить некомерційній асоціації або корпорації для використання мешканцями. Мешканці не володіють одиницями, а скоріше володіють частками в кооперативному об'єднанні, що дає їм право на проживання в його житлових одиницях.

Особисті фактори, такі як ваш вік, розмір сім'ї, здоров'я та кар'єра, допомагають відповісти на деякі з наступних ключових питань:

- Наскільки великим повинен бути будинок? Скільки спалень і ванних кімнат?

- Які кімнати найважливіші: кухня, сімейна кімната або домашній кабінет?

- Вам потрібна парковка або гараж?

- Вам потрібно місце для зберігання?

- Вам потрібне проживання для інвалідів?

- Ви хочете зовнішній простір: двір, внутрішній дворик або палуба?

- Наскільки важлива конфіденційність?

- Наскільки важлива енергоефективність та інші «зелені» особливості?

- Наскільки важливі конструктивні особливості і зовнішній вигляд?

- Наскільки важливе місце розташування та фактори навколишнього середовища?

- Близькість до роботи? Школи? Покупки? Сім'я та друзі?

Після ранжування важливості таких атрибутів ви можете використовувати матрицю оцінки атрибутів, щоб оцінити свій вибір. Розібравшись, що саме ви шукаєте в будинку, слід почати думати про те, скільки будинку ви можете собі дозволити.

Оцінка доступності

Перш ніж шукати будинок, який пропонує те, що ви хочете, потрібно визначити ціновий діапазон, який ви можете собі дозволити. Більшість людей використовують фінансування для придбання будинку, так що ваша здатність отримати доступ до фінансування або отримати кредит буде визначати ціновий діапазон будинку ви можете купити. Оскільки ваш будинок та ваше фінансування є довгостроковими зобов'язаннями, вам потрібно бути обережним, щоб спробувати включити майбутні зміни у своє мислення.

Наприклад, Джилл і Джек обидва двадцять п'ять років, нещодавно одружені, і прагнуть купити свій перший будинок. І працюють, і заробляють хороші доходи. Ринок нерухомості сильний, особливо зі ставками по іпотеці відносно низькими. Вони купують двокімнатну кондомініум в новій забудові як стартовий будинок.

Перенесення вперед на п'ять років. Джилл чекає своєї другої дитини; поки пара задоволена новою дитиною, жодна не може уявити, як вони всі помістяться в їх і без того тісному просторі. Вони хотіли б продати кондо і придбати більший будинок з двором для дітей, але ринок нерухомості сповільнився, іпотечні ставки зросли, а завод закриття минулого року призвело до безробіття в їхньому районі. Джилл не працювала поза домом, оскільки їх перша дитина народилася два роки тому - вони просто отримують одну зарплату, і нова дитина збільшить свої витрати - що ще важче думати про фінансування більшого будинку.

Кредитор буде дивитися на ваш дохід, ваші поточні борги, і кредитної історії, щоб оцінити вашу здатність взяти на себе іпотеку. Як обговорювалося в розділі 7, ваш кредитний бал є важливим інструментом для кредитора, який також може вимагати перевірки зайнятості та доходу від вашого роботодавця.

Кредитори роблять свої власні розрахунки того, скільки боргу ви можете собі дозволити, виходячи з розумного відсотка, як правило, близько 33 відсотків, вашого щомісячного валового доходу, який повинен йти на ваші щомісячні витрати на житло, або основний, відсотки, податки та страхування (PITI). Якщо у вас є інші борги, ваш PITI плюс інші ваші погашення боргу повинні становити не більше 38 відсотків вашого валового доходу. Ці відсотки будуть скориговані на рівень доходу, кредитний бал та суму початкового внеску.

Скажімо, кредитор припускає, що 38 відсотків вашого щомісячного валового доходу (річного валового доходу, поділеного на дванадцять) повинні покривати ваші PITI плюс будь-які інші платежі Віднімання інших боргових платежів і орієнтовної вартості податків і страхування залишає вас з цифрою для доступних щомісячних іпотечних платежів. Розділивши цю цифру на іпотечний фактор для погашення іпотеки та ставки іпотечного кредиту показує доступну іпотеку в цілому. Знаючи, який відсоток вашої іпотеки буде від ціни покупки будинку, ви можете розрахувати максимальну ціну покупки будинку, що ви можете собі дозволити. Ця доступна ціна покупки житла заснована на валовий дохід, інші борги, податки, страхування, іпотечна ставка, термін погашення іпотеки, і перший внесок.

На малюнку 9.5 показаний приклад такого розрахунку на тридцятирічну, 6,5-відсоткову іпотеку.

Ці види розрахунків дають як вам, так і вашому кредитору набагато чіткіше уявлення про те, що ви можете собі дозволити. Ви можете сісти з потенційним кредитором і мати цю дискусію, перш ніж робити будь-які серйозні будинок полювання, так що у вас є ціновий діапазон на увазі, перш ніж робити покупки. Калькулятори доступності іпотеки також доступні в Інтернеті.

Пошук будинку

Розібравшись, що саме ви шукаєте в будинку і що можете собі дозволити, ви можете організувати свої зусилля і приступати до пошуку.

Як правило, покупці використовують ріелтора і нерухомості списки для ідентифікації будинків для продажу. Брокер нерухомості може додати цінності вашому пошуку, надаючи інформацію про будинок та майно, околиці та його школи, рекреаційні та культурні можливості та витрати на життя.

Однак пам'ятайте, що брокер або його агент, допомагаючи вам збирати інформацію та оцінювати ваш вибір, працює на продавців і буде компенсований продавцем при здійсненні продажу. Подумайте про оплату послуг агента покупця, платного брокера нерухомості, який працює для покупця, щоб визначити вибір незалежно від покупки. Індустрія нерухомості регулюється державними та федеральними законами, а також органами саморегулювання, а агенти з нерухомості повинні мати ліцензію на діяльність.

Все частіше продавці продають свої будинки безпосередньо, щоб заощадити витрати на використання брокера. Брокер нерухомості зазвичай бере договірну суму до 6 відсотків від ціни покупки, з якої він платить комісію агенту з нерухомості. Сайти «На продаж власником» в інтернеті можуть зробити обмін інформацією про житло простіше і зручніше як для покупців, так і для продавців. Наприклад, веб-сайти, такі як PicketFencePreview.com обслуговують продавців будинків та покупців безпосередньо. Майте на увазі, однак, що продавці, які виступають в якості власних брокерів та агентів, не мають ліцензії та регулюються і не можуть бути обізнаними про федеральні закони та закони штату, що регулюють операції з нерухомістю, що потенційно збільшує ваш ризик.

Після того, як ви звузити пошук і вибрати перспективний будинок у вашому ціновому діапазоні, у вас є будинок оглянуті, щоб оцінити його стан і проект вартості будь-якого ремонту або ремонту. Багато держав вимагають домашньої інспекції перед підписанням угоди про купівлю або як умова угоди. Стандартний контрольний список домашньої інспекції, заснований на інформації Національної асоціації сертифікованих домашніх інспекторів, показаний на малюнку 9.6.

Як і у випадку з автомобілем, найкраще найняти професіонала (інженера-будівельника, підрядника або ліцензованого житлового інспектора), щоб зробити домашній огляд. Наприклад, див. Американську асоціацію домашніх інспекторів за адресою http://www.ashi.org/. Професіонал зможе виявити не тільки потенційні проблеми, але й докази минулих проблем, які, можливо, були виправлені неправильно або які можуть повторюватися - наприклад, воду в підвалі або протікання в даху. Якщо є проблеми, вам знадобиться кошторис на вартість їх виправлення. Якщо є значні та негайні витрати на ремонт або ремонт, прогнозовані станом будинку, ви можете спробувати зменшити закупівельну ціну власності на ці витрати. Ви не хочете ніяких сюрпризів після того, як ви купуєте будинок, особливо дорогі.

Ви також хочете зробити пошук назви, як того вимагає ваш кредитор, щоб перевірити, чи немає ніяких застав або претензій, непогашених проти майна. Наприклад, попередні власники, можливо, мали суперечку з підрядником і ніколи не сплачували його рахунок, а підрядник, можливо, подав заставу або позов проти майна, який повинен бути вирішений, перш ніж майно може переходити в руки. Існує кілька інших видів застав; наприклад, податкова застава накладається для забезпечення сплати прострочених податків.

Адвокат або назва пошукової компанії може зробити пошук, який включає в себе перевірку муніципальних або міських записів, де буде подано заставу. Пошук за заголовком також покаже, чи попередні власники виконали будь-які права, наприклад, права на забудову або права на водні ресурси, або надання права на проїзд по всій власності, що зменшить його вартість.

Визначення ринку

Витрати на житло визначаються ціною будинку і ціною боргу, який фінансує будинок. Ціни на житло визначаються силами попиту і пропозиції, які в свою чергу визначаються макроекономічними обставинами.

Коли економіка скорочується, а доходи зменшуються, і особливо якщо зростає безробіття і доходи стають невизначеними, покупці вагаються додати значну фінансову відповідальність нового боргу до своїх бюджетів. Вони, як правило, продовжують свої нинішні домовленості або можуть спробувати перейти в більш дешеве житло, скорочуючись на менший будинок, квартиру або кондо, щоб зменшити операційні витрати. З іншого боку, коли економіка розширюється, очікування зростання доходів можуть спонукати покупців бути сміливішими щодо своїх рішень щодо купівлі.

Будинок являє собою не тільки витрати на житло, але й інвестиції, які можуть служити сховищем багатства. Теоретично, якщо скорочення створює ринок зі зниженням вартості активів, інвестори будуть шукати альтернативні інвестиції, відмовляючись від цього ринку. Іншими словами, якщо ціни на житло знизяться, вартість будинку як інвестиції знизиться. Інвестори будуть шукати інші активи, в яких можна зберігати багатство, щоб уникнути можливих витрат на здійснення інвестицій, які не приносять прибутку.

Однак ринки житла є місцевими. Якщо в місцевій економіці переважає одна галузь або один великий роботодавець, ринок житла буде чутливий до долі цієї галузі або роботодавця. Якщо місце має цінність, незалежну від місцевої економіки, наприклад, вартість відпустки або місця виходу на пенсію, це значення може компенсувати місцеві проблеми. У такому випадку ціни на житло можуть бути менш чутливими до місцевої економіки.

Оскільки будинок є інвестицією, покупець будинку стурбований його очікуваної майбутньої вартості. Однак майбутню вартість передбачити непросто, оскільки ринки житла мають певну волатильність. У екстремальні періоди, наприклад, між 2004 і 2009 роками, спостерігалася надзвичайна волатильність (докладніше про міхур нерухомості в розділі 13). Таким чином, залежно від того, як довго ви маєте намір володіти будинком, може бути реалістичним спробувати передбачити цінові тенденції на основі макроекономічних циклів або факторів. Деякі райони можуть здатися завжди бажаними, наприклад, Східна сторона Манхеттена або Малібу, Каліфорнія, але серйозний економічний шок або бум може вплинути на ціни в цих районах.

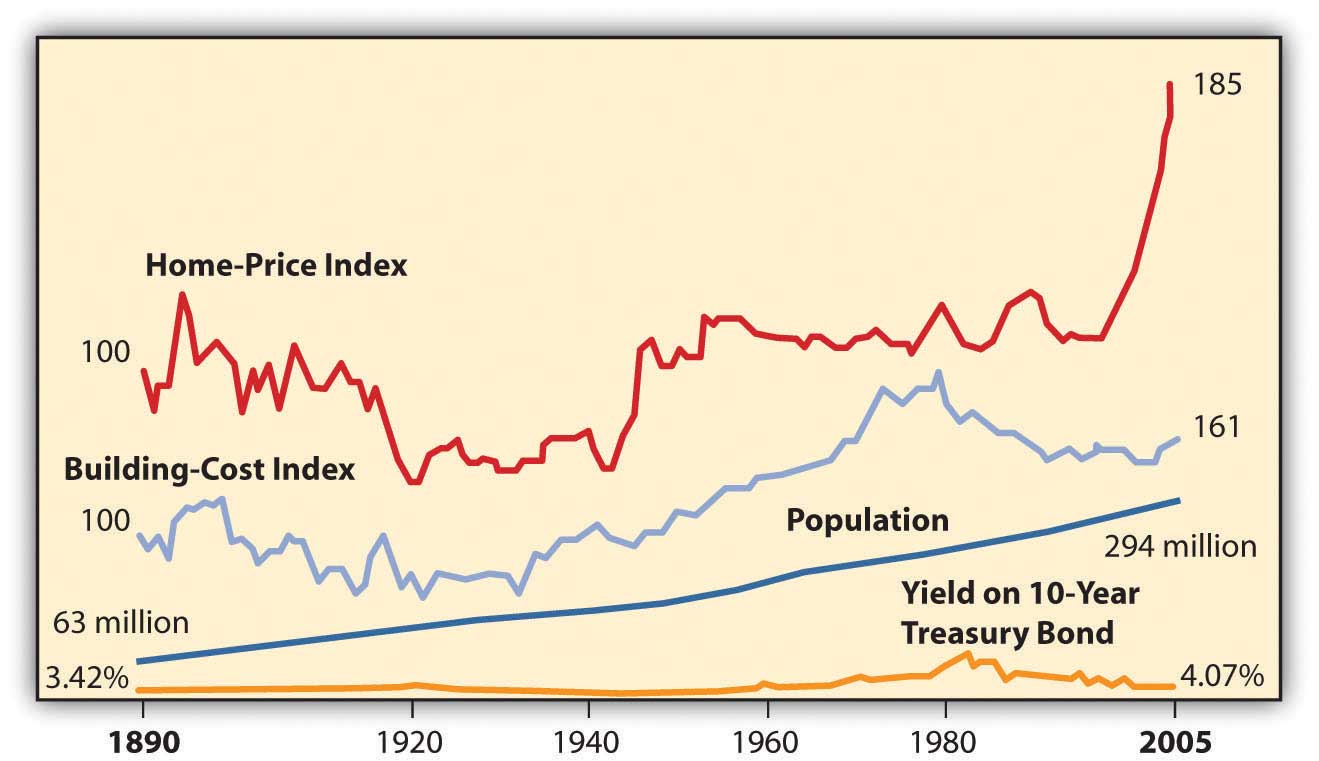

На малюнку 9.7 показані ціни на житло в США з 1890 по 2005 рік у доларах з поправкою на інфляцію.

Дані на малюнку 9.7 демонструють деяку чудову стабільність цін на житло. Наприклад, за півстоліття з кінця Другої світової війни до середини 1990-х років ціни на житло були досить рівними, як і в період приблизно з 1920 по 1940 рік. Це говорить про те, що хоча будинок може використовуватися для зберігання вартості, він може не генерувати реального збільшення багатства. Здається, що в довгостроковій перспективі ціни на житло не дуже чутливі до економічних циклів, зростання населення, витрат на будівництво або навіть процентних ставок.

Однак з початку 2000-х років ціни на житло злетіли. Більшість економістів пов'язують це з стійким періодом низького рівня безробіття, низькими ставками по іпотеці та економічним зростанням. Як це роблять бульбашки, цей врешті-решт лопнув у 2007 році, коли економіка впала в рецесію. Попит на житло і ціни впали навіть при низьких ставках по іпотеці, створивши реальний ринок покупця. Багато економістів пов'язують серйозність спаду з банківською кризою, яка заморозила кредитні ринки, оскільки більшість закупівель житла фінансується за рахунок боргу.

Можливість купити будинок спирається на можливість фінансувати покупку, надати початковий внесок, взяти в борг. Ця здатність визначається особистим становищем покупця (наприклад, стабільністю зайнятості або доходів, кредитною історією) та макроекономічними подіями, такими як рівень процентних ставок, очікувана інфляція та ліквідність на кредитних ринках. Якщо процентні ставки та інфляція будуть низькими, а на кредитних ринках є ліквідність, покупцям буде легше позичити, ніж якщо інфляція та процентні ставки високі, а кредитний ринок неліквідний. Попит на житло таким чином залежить від наявності кредиту для ринку житла.

- Різні будівельні конструкції бувають

- одноквартирні або багатоквартирні житла або пересувні будинки;

- раніше належав, новий або виготовлений на замовлення.

- Різні структури власності включають

- умовна власність,

- ОСББ,

- кооперативне житло.

- Контрольний список перевірки покупця включає

- конструктивні елементи;

- зовнішні елементи;

- системи для сантехніки, електрики, опалення/охолодження;

- зовнішні будівлі і особливості.

- Кредитори оцінюють доходи, поточні борги та кредитну історію для визначення кредитоспроможності позичальників.

- Оцінка доступності іпотеки використовує оцінку PITI та інших боргових платежів у відсотках від валового щомісячного доходу та початкового внеску у відсотках від ціни покупки.

- Ціни на житло можуть впливати на бізнес-цикли, оскільки вони впливають

- рівень безробіття і доходів;

- інфляція, яка впливає не тільки на вартість будинків, але і процентні ставки та вартість фінансування житла.

- На ціни житла впливає наявність фінансування житла, що в свою чергу залежить від

- процентні ставки та інфляція,

- ліквідність на кредитних ринках.

Вправи

- Виконайте аналіз атрибутів ваших прогнозованих бажань і потреб як домовласника. Почніть з визначення пріоритетів наступні особисті та мікроекономічні фактори з точки зору їх важливості для вас у вирішенні, коли купувати будинок.

- Наскільки великим повинен бути будинок? Скільки спалень і ванних кімнат?

- Які кімнати найважливіші: кухня, сімейна кімната або домашній кабінет?

- Вам потрібна парковка або гараж?

- Вам потрібно місце для зберігання?

- Вам потрібне проживання для інвалідів?

- Хочете зовнішній простір: двір, внутрішній дворик, тераса?

- Наскільки важлива конфіденційність?

- Наскільки важлива енергоефективність або інші «зелені» особливості?

- Наскільки важливі конструктивні особливості і зовнішній вигляд?

- Наскільки важливе місце розташування та фактори навколишнього середовища?

- Близькість до роботи? Школи? Покупки? Сім'я та друзі?

- У своєму журналі або Мої замітки гіпотетично опишіть ваш перший або наступний будинок, яким, на вашу думку, ви хотіли б володіти, включаючи його розташування та оточення. Передбачте, скільки, на вашу думку, може коштувати володіння таким будинком у вашому штаті. Потім перегляньте новини та оголошення про нерухомість, щоб знайти запитувані ціни на будинки або житлові одиниці, подібні до тієї, яку ви описали. Наскільки точним є ваш прогноз?

- Ви орендар і, ймовірно, залишитеся одним на кілька років? Читайте поради щодо оренди житла на сайті http://www.ehow.com/how_111189_rent-apartment-house.html. Як ця порада порівнюється з інформацією в цьому розділі про покупку будинку? Яку пораду, якщо такі є, ви б додали на сайт eHow.com? Обговоріть з однокласниками тонкощі та мінуси бути орендарем та тонкощі того, щоб бути орендодавцем. Розробити порівняльну таблицю переваг, недоліків та ризиків.

- Ви живете в гуртожитку або вдома з батьками або іншими родичами? Що повинно статися, щоб у вас було власне місце? Дослідницькі веб-сайти, які допомагають студентам знаходити незалежне житло, такі як http://collegelife.about.com/od/livingoffcampus/ht/Apartments.htm та www.goofcampus.com/. Розробіть гнучкий план і графік пошуку та фінансування власного місця та запишіть його у свій журнал особистих фінансів.

- Дослідіть ринок нерухомості у вашому регіоні. Чим доступність місцевого житла та ціни відрізняються від інших міст та селищ, округів та штатів? Використовуйте онлайн-ресурси, щоб знайти цю інформацію, наприклад, HousingPredictor.com, який надає незалежні прогнози ринку нерухомості для місцевих ринків житла для всіх п'ятдесяти штатів США, або Realtytimes.com, джерело новин галузі, яке також аналізує місцеві ринки нерухомості по всій країні. Наскільки стабільний або мінливий ваш ринок нерухомості? Це ринок покупця або ринок продавця, і що це означає? До яких локальних факторів ви відносите відмінності, які ви знайдете? Поділіться своїми висновками з однокласниками.

- Визначте та проаналізуйте макроекономічні фактори, які впливають на ваш місцевий ринок нерухомості. Яким чином або в якій мірі ваша місцева економіка відображає макроекономічні фактори національної економіки? За даними Національної асоціації ріелторів (http://www.realtor.org/research), які найбільш важливі теперішні тенденції на ринку нерухомості? Якби ви купували новий або існуючий будинок сьогодні, або планували побудувати, як би кожен макроекономічний фактор і кожна тенденція, яку ви визначаєте, ймовірно, вплине на ваш вибір? Запишіть свої відповіді в «Мої нотатки» або в журналі особистих фінансів.

- Переглянути 2009 CBS Новини Гроші питання відео «Поради для перших покупців житла» на www.cbsnews.com/video/watch/? id=2947766n. Що означають коментатори, описуючи поточний ринок житла як ринок покупця? Які чотири поради, як уникнути переплати за будинок? Тепер перегляньте відео про ваші гроші Bloomberg на тему «Купівля будинку» за адресою www.youtube.com/ watchv = XnVIreoXraq. На думку експертів у цьому відео, які перші два кроки при покупці житла? Інші відео в серії Bloomberg охоплюють пов'язані теми, такі як оренда проти покупки, поради щодо фінансування тощо.