5.3: Створення всеосяжного бюджету

- Page ID

- 10647

- Охарактеризуйте складові комплексного бюджету та їх призначення.

- Опишіть складові операційного бюджету.

- Обговоріть джерела періодичних доходів і витрат.

- Визначте фактори в процесі оперативного бюджетування.

- Визначте фактори процесу бюджетування капіталу.

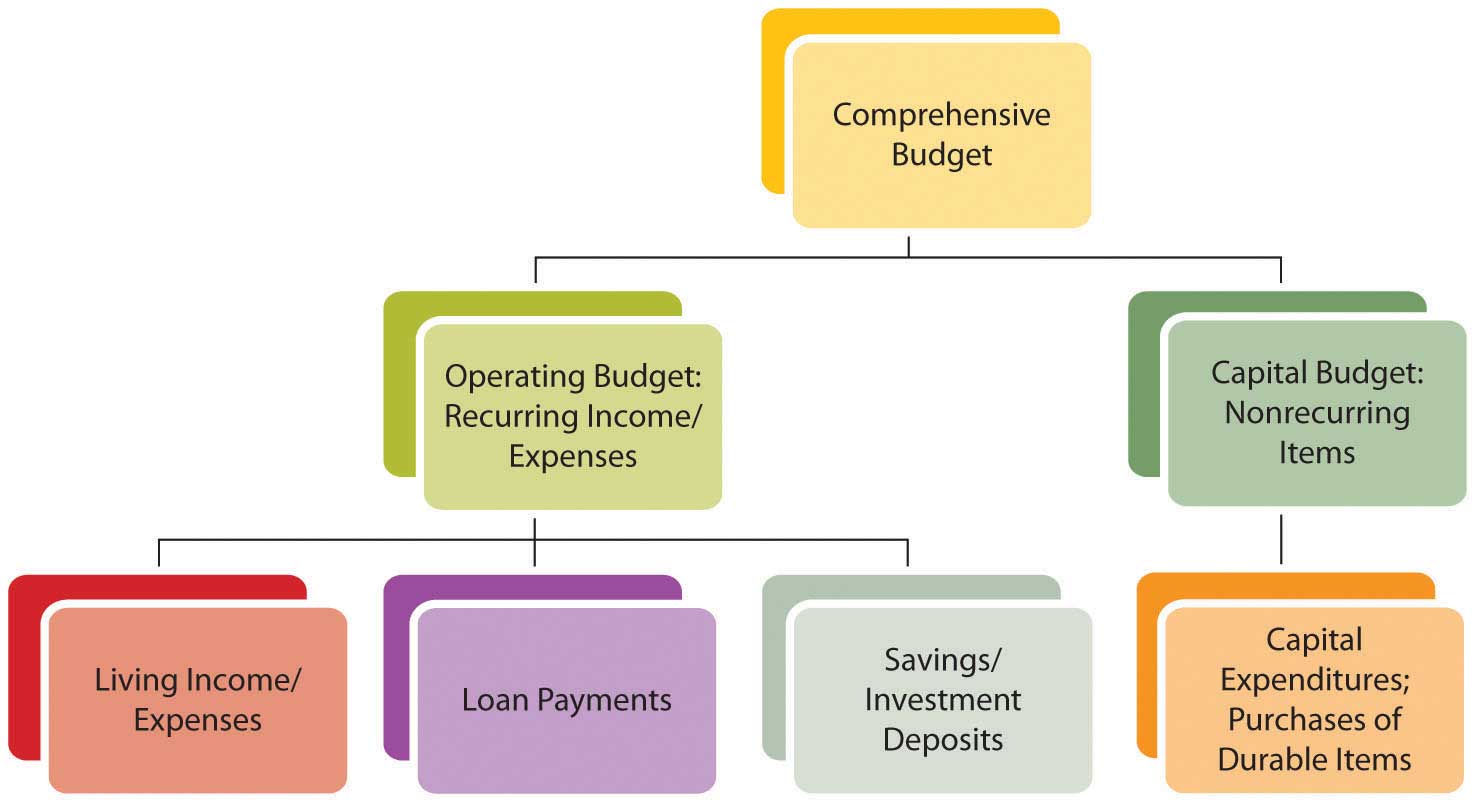

Збір даних і створення бюджету - з деякими цілями вже на увазі - це початкові кроки в процесі. Розуміння формату або форми бюджету допоможе направити вас до потрібної вам інформації. Комплексний бюджет, тобто бюджет, що охоплює всі аспекти фінансового життя, включатиме прогноз періодичних доходів і витрат та одноразових витрат. (Неперіодичні доходи або «непередбачувані» не слід розраховувати або «бюджетувати», консервативно.) Повторні доходи будуть доходами від заробітної плати, відсотків або дивідендів. Періодичні витрати можуть включати витрати на проживання, погашення кредитів, а також регулярні заощадження або інвестиційні депозити. Одноразові витрати можуть бути на капітальні поліпшення, такі як новий дах для вашого будинку або на придбання довговічних предметів, таких як холодильник або автомобіль. Це покупки, які не здійснювалися б кожен період. Комплексна бюджетна діаграма показана на малюнку 5.4.

Ще одна відмінність у розпізнаванні повторюваних та неповторюваних елементів - це часові рамки для кожного. Періодичні статті потрібно подбати неодноразово і тому розглядаються в короткостроковій перспективі, тоді як статті капітального бюджету можуть дозволити довгострокове планування, оскільки вони трапляються рідше. Різні часові горизонти планування повторюваних і одноразових елементів можуть дозволити різні стратегії для досягнення цих різних цілей.

Комплексний бюджет - це складання операційного бюджету для короткострокових цілей, що включають періодичні статті та бюджет капіталу для довгострокових цілей, що включають одноразові статті.

Операційний бюджет: періодичні доходи та видатки

Використання фінансової історії

Регулярні доходи та витрати, як правило, найпростіше визначити та спроектувати, оскільки вони відбуваються послідовно і мають негайний вплив на ваше повсякденне життя. Звіт про прибутки та збитки показує доходи та витрати; звіти про рух грошових коштів показують фактичні грошові витрати. Періодичні доходи і витрати плануються в контексті короткострокових цілей або переваг способу життя.

Подивіться на часовий проміжок, достатньо великий, щоб захопити відповідні дані. Деякі доходи та витрати повторюються надійно, але лише періодично або сезонно. Наприклад, ви можете платити премію за своїм полісом автострахування двічі на рік. Це повторювані витрати, але це відбувається лише за два місяці року, тому вам доведеться подивитися на витрати протягом достатньої кількості місяців, щоб побачити це. Або ваші витрати на опалення або охолодження можуть змінюватися сезонно, впливаючи на витрати на комунальні послуги в деякі місяці більше, ніж в інші.

Період часу, який ви обираєте для бюджету, повинен бути достатньо довгим, щоб відображати переривчасті елементи як повторювані та неповторювані елементи як незвичайні, але досить малі, щоб слідувати та керувати вибором протягом періоду. Для особистих бюджетів місяць є найпоширенішим бюджетним періодом, оскільки більшість витрат на проживання оплачуються щонайменше щомісяця. Однак найкраще використовувати принаймні один повний рік коштує даних, щоб отримати розумний середньомісячний і побачити сезонні та періодичні пункти, як вони відбуваються.

Деякі предмети можуть повторюватися, але не надійно: або їх частота, або їх кількість невизначена. Беручи консервативний підхід, слід включити в свій бюджет максимально можливу суму невизначених витрат. Якщо дохід відбувається регулярно, але сума невизначена, консервативно включайте мінімальну суму. Якщо дохід насправді трапляється нерегулярно, можливо, краще просто залишити його з вашого бюджету - і ваших планів - оскільки ви не можете «розраховувати» на це.

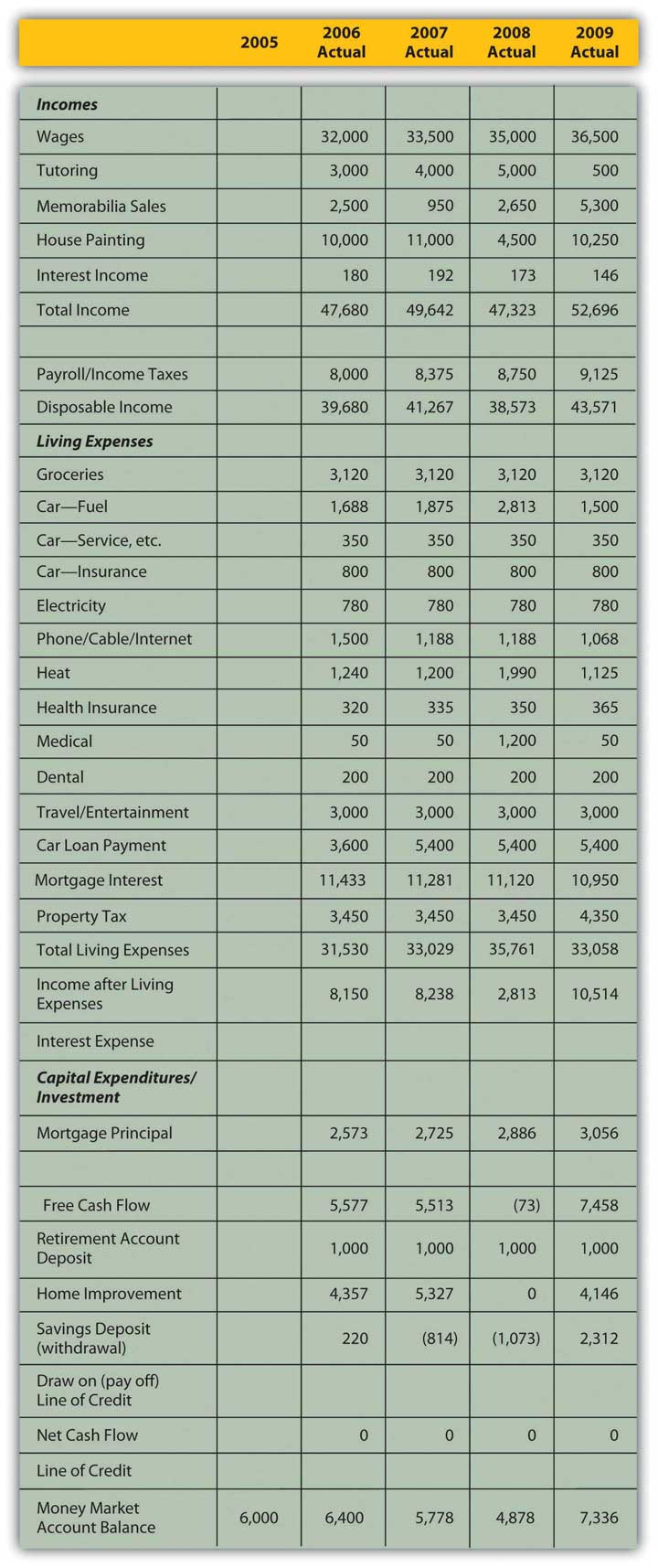

Розглянемо наступний приклад: Марк працює шкільним радником, вихователями на стороні, влітку займається домашнім живописом, а також купує і продає спортивні пам'ятні речі в Інтернеті. У 2006 році він купив старий будинок з $200,000, фіксованою ставкою іпотеки на 5,75 відсотка. Щороку він вносить $1,000 на свій пенсійний рахунок і використовує певний капітал для поліпшення будинку. Він скористався автокредитом, щоб купити свою машину. Незалежно від того, що готівка залишилася після того, як він сплатив свої рахунки, зберігається на рахунку грошового ринку, який заробляє 3 відсотки. В кінці 2009 року Марк намагається скласти бюджет на 2010 рік. З тих пір, як він купив будинок, він веде досить непогані фінансові записи, показані на малюнку 5.5.

У Марка п'ять джерел доходу—деякі більш постійні, деякі надійніші, а деякі більш сезонні. Його консультаційна робота забезпечує стабільну, цілорічну зарплату. Домашнє фарбування є сезонним, хоча і досить надійним джерелом доходу; в 2008 році його було менше, тому що Марк впав зі сходів і не зміг фарбувати протягом двох місяців. Репетиторство є сезонним джерелом доходу, і оскільки школа найняла додаткового консультанта в 2008 році, воно зменшилося. Торгівля пам'ятними речами є цілорічним, але непередбачуваним джерелом доходу. У 2009 році він зробив кілька дуже прибуткових торгів, але в 2007 році майже жодного. Процентний дохід залежить від залишку на рахунку грошового ринку. Він включав би свої консультації, живопис та доходи від відсотків до свого бюджету, але повинен бути консервативним щодо включення його репетиторства або торгівлі доходами.

Витрати Марка надійні і легко передбачувані, за кількома винятками. Його аварія в 2008 році збільшила його медичні витрати на той рік. Як газ для автомобіля, так і витрати на опалення змінюються залежно від погоди та дуже мінливої ціни на нафту; у 2008 році ці витрати були надзвичайно високими. Податок на нерухомість збільшився в 2009 році, але навряд чи буде робити це знову протягом декількох років.

Використання нової інформації та «мікро» факторів

Поряд з вашою відомою фінансовою історією, ви хотіли б включити будь-яку нову інформацію, яка може змінити ваші очікування. Як і у випадку з будь-яким прогнозом, чим більше інформації ви можете включити в свої прогнози, тим точніше вона, ймовірно, буде.

Марк знає, що наймання нового консультанта значно скоротило його дохід від навчання і, швидше за все, продовжить це робити. Він отримає скромне підвищення його заробітної плати, але був повідомлений, що співплатежі та франшизи на його медичну та стоматологічну страховку збільшаться в 2010 році. Він щойно торгував своїм автомобілем і отримав новий кредит на «новий» вживаний автомобіль.

Особисті або мікрохарактеристики вашої ситуації впливають на ваші очікування, особливо якщо вони, як очікується, зміняться. Особисті фактори, такі як структура сім'ї, здоров'я, вибір кар'єри та вік, мають значний вплив на фінансовий вибір та цілі. Якщо очікується зміна будь-якого з цих факторів, слід очікувати, що ваше фінансове становище також зміниться, і це очікування має бути включено до ваших бюджетних прогнозів.

Наприклад, якщо ви очікуєте збільшити або зменшити розмір вашої родини або домогосподарства, це вплине на споживання товарів і послуг. Якщо ви передбачаєте зміну роботи або кар'єри, це вплине на ваш дохід від заробітної плати. Зміна стану здоров'я може спричинити за собою роботу більш-менш і, таким чином, змінити дохід від заробітної плати. Є багато способів, що особисті обставини можуть змінитися, і вони можуть змінити ваші фінансові очікування, вибір і цілі. Всі ці прогнозовані зміни необхідно включити в бюджетний процес.

Використання економіки та «макро-факторів»

Макрофактори, що впливають на ваш бюджет, походять з контексту ширшої економіки, тому розуміння того, як створюються доходи і витрати, корисно при формуванні кошторисів. Доходи створюються при продажу робочої сили або капіталу (ліквідності або активів). Розмір створюваного доходу залежить від кількості проданих і від ціни.

Ціна робочої сили залежить від відносної пропозиції і попиту на робочу силу, що відбивається на рівнях безробіття. Ціна ліквідності залежить від відносної пропозиції і попиту на капітал, відображеного в процентних ставках. Рівень безробіття і процентні ставки в свою чергу залежать від складної, динамічної економіки.

Економіка має тенденцію вести себе циклічно. Якщо економіка перебуває в періоді скорочення або спаду, попит на робочу силу нижчий, конкуренція серед працівників вища, і не можна очікувати зростання заробітної плати. У міру зростання безробіття, особливо якщо ви працюєте в галузі, яка циклічно скорочується з економікою, заробітна плата може стати ненадійною або все більш ризикованою, якщо є ризик втратити роботу. Процентні ставки, як правило, більш мінливі і, таким чином, складніше прогнозувати, але, як правило, падають в період скорочення і зростання в період розширення. Бюджетний період, як правило, короткий, так що економічні фактори не будуть досить сильно відрізнятися, щоб вплинути на прогнози протягом цього короткого періоду. Тим не менш, ці економічні фактори повинні інформувати ваші оцінки потенційного доходу.

Витрати створюються, коли кількість товарів або послуг споживається за ціною. Ця ціна залежить від відносної пропозиції та попиту на ці товари та послуги, а також від більшого контексту рівнів цін в економіці. Якщо інфляція або дефляція зменшуються або збільшують вартість нашої валюти, то її купівельна спроможність змінюється, як і реальна вартість витрат. Знову ж таки, як правило, бюджетний період має бути досить коротким, щоб зміни купівельної спроможності не надто вплинули на бюджет, але ці зміни не варто ігнорувати. Рівні цін набагато швидше змінюються, ніж рівень заробітної плати, тому цілком можливо зростання цін до підвищення зарплати, що знижує реальну купівельну спроможність вашої зарплати.

Якщо у вас є кредит зі змінною ставкою, тобто кредит, для якого процентна ставка може періодично коригуватися, ви схильні до волатильності процентних ставок. (Це детально обговорюється в главі 16.) Ви повинні знати про цей конкретний макрофактор при створенні вашого бюджету.

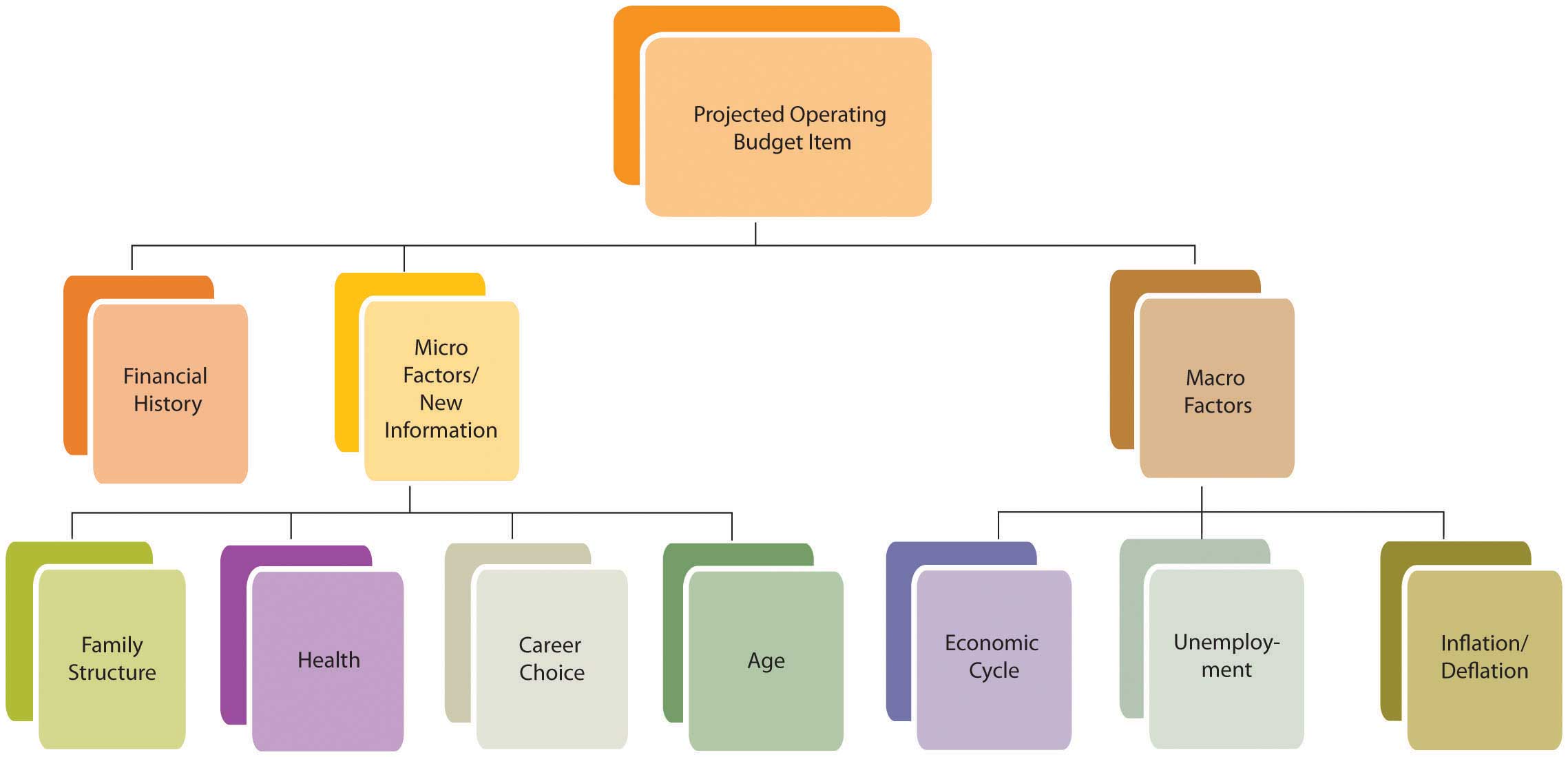

Макроекономічні фактори важко передбачити, оскільки вони відображають складні сценарії, але новини про поточні та очікувані економічні умови легко доступні в ЗМІ щодня. Хороший фінансовий планувальник також буде уважно стежити за економічними показниками та прогнозами. Ви будете мати досить конкретне уявлення про те, де економіка знаходиться в її циклах і як це впливає на вас, просто побачивши, як ваша зарплата відповідає вашим витратам на проживання (наприклад, заповнення вашого автомобіля газом або покупки продуктів). Рисунок 5.7 показує, як особиста історія, мікроекономічні фактори та макроекономічні фактори можуть бути використані для прогнозування статей вашого бюджету.

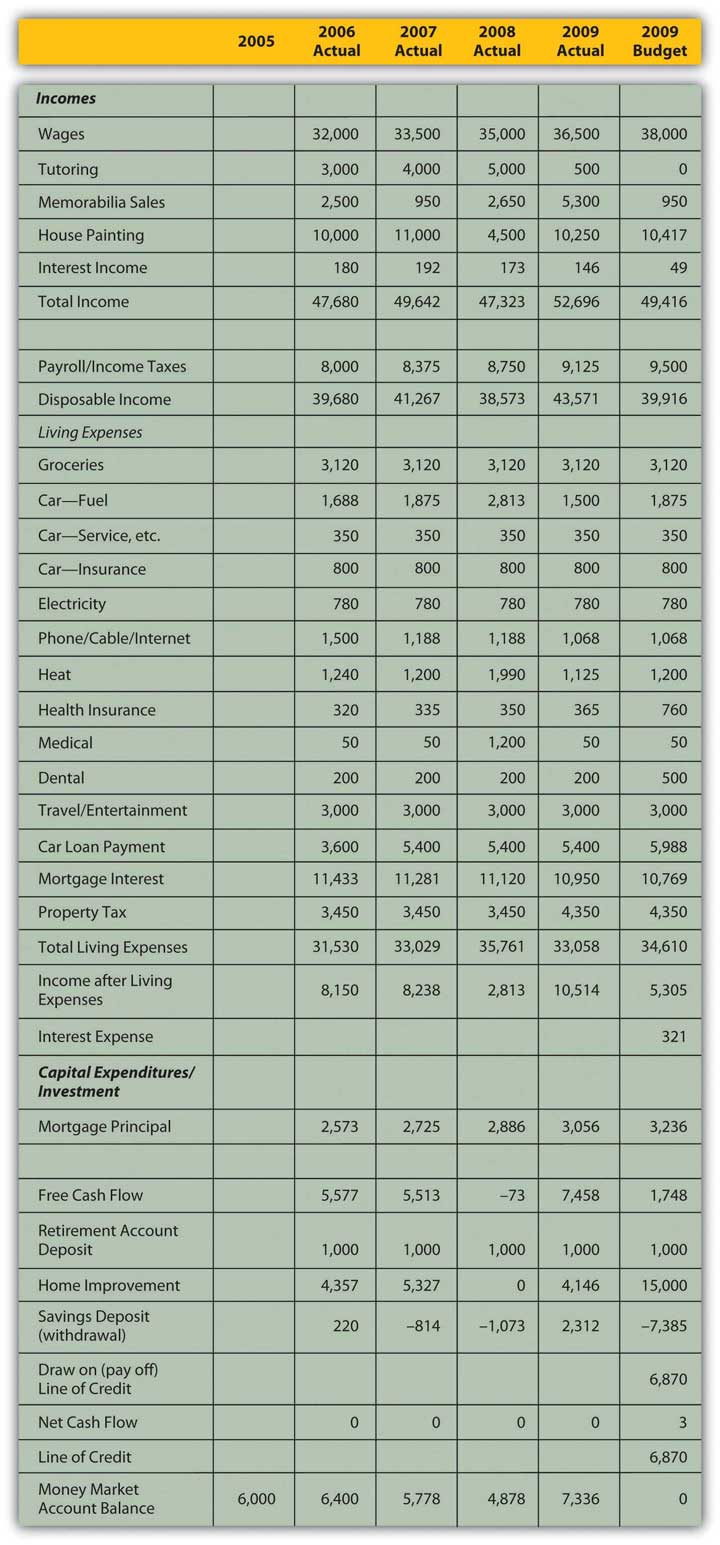

Використовуючи свою минулу історію, поточну інформацію та розуміння поточних та очікуваних макроекономічних факторів, Марк склав бюджет, показаний на малюнку 5.8.

Для прогнозування доходів Марк покладався на свою новітню інформацію, щоб оцінити свою заробітну плату та дохід від навчання. Він використовував мінімальний дохід за останні чотири роки для продажу пам'ятних речей, що є консервативним і розумним, враховуючи його мінливість. Його дохід від живопису менш мінливий, тому його оцінка є середньою, виключаючи незвичайний рік його аварії. Процентний дохід базується на його поточному балансі грошового ринку, який коригується на очікуване падіння процентних ставок.

Марк очікує, що його витрати будуть такими, якими вони були в 2009 році, оскільки його витрати та споживання не зміняться. Однак він скоригував своє медичне та стоматологічне страхування та свої платежі за оренду автомобілів на основі своїх нових знань.

Ціна на газ та мазут була надзвичайно мінливою протягом цього періоду (2006—2009), впливаючи на витрати Марка на газ та опалення, тому він базує свої оцінки на тому, що він знає про очікуване споживання та ціну. Він знає, що він їздить в середньому близько 15,000 миль на рік і що його автомобіль отримує близько 20 миль на галон. Він оцінює свої витрати на газ за 2010 рік, здогадуючись, що оскільки рівень цін на нафту приблизно там, де вони були в 2007 році, газ буде коштувати, в середньому, того, що він зробив тоді, а це було $2,50 за галон. Він буде купувати, в середньому, 750 галонів на рік (15 000 миль ÷ 20 миль на галон), тому його загальний витрата становитиме 1875 доларів. Марк також знає, що він використовує 500 галонів опалювального масла щороку. Оцінюючи ціни на мазут на рівні 2007 року, його вартість буде приблизно такою ж, як і тоді, або 1200 доларів.

Марк знає, що чим більше знань і інформації він може принести нести, тим більш точними і корисними будуть його оцінки.

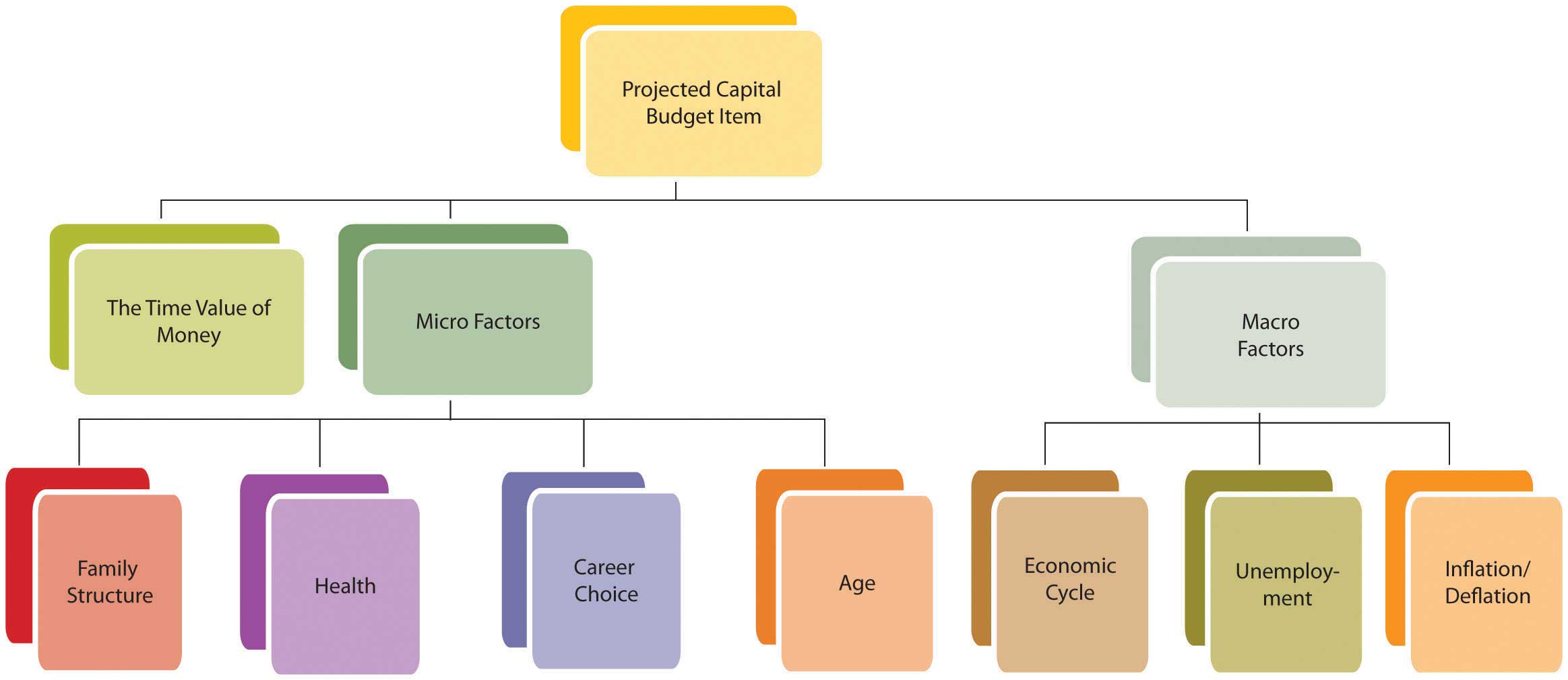

Капітальний бюджет: капітальні витрати та інвестиції

Дохід, що залишився після відрахування витрат на проживання та боргових зобов'язань, або вільного грошового потоку, є грошовими коштами, доступними для капітальних витрат або інвестицій. Капітальні витрати зазвичай є частиною довгострокового плану побудови бази активів. Інвестиції також можуть бути частиною довгострокового плану побудови бази активів або досягнення конкретної мети, такої як фінансування освіти або виходу на пенсію.

Довгострокові стратегії базуються на очікуваних змінам мікрофакторів, які формують цілі. Наприклад, ви хочете заощадити на пенсію, тому що ви передбачаєте старіння і не будете так готові або в змозі продати робочу силу. Розширення або скорочення сімейної структури може призвести до нових цілей заощаджень або зміни потреб у житлі, що вказуватиме на зміну бази активів (наприклад, купівля або продаж будинку).

Деякі зміни усунуть конкретну мету. Наприклад, дитина закінчує коледж, закінчує потребу в накопиченні освіти. Деякі зміни підкреслять необхідність такої мети, як зниження здоров'я, що підкреслює необхідність накопичення на пенсію. Оскільки особисті фактори змінюються, вам слід переоцінити свої довгострокові цілі та капітальні витрати на досягнення цих цілей, оскільки довгострокові цілі та, отже, капітальні витрати можуть змінюватися разом із ними.

Хоча багато особистих факторів відносно передбачувані в довгостроковій перспективі (наприклад, ви станете старше, а не молодше), макроекономічні фактори, які будуть відбуватися одночасно, набагато складніше передбачити. Чи буде економіка розширюватися або скорочуватися, коли ви вийдете на пенсію? Чи буде інфляція або дефляція? Чим далі (з часом) ви знаходитесь від своїх цілей, тим складніше передбачити ці фактори і тим менш релевантні вони для ваших проблем з бюджетом. Коли ви наближаєтесь до своїх цілей, макрофактори стають більш впливовими в оцінці ваших цілей та прогресу до них.

Оскільки довгострокові стратегії відбуваються з часом, вам слід використовувати взаємозв'язок між часом та вартістю для розрахунку капітальних витрат та прогресу до довгострокових цілей. Довгострокові цілі часто найкраще досягаються прогресуванням стійких і рівних кроків; наприклад, економічна мета часто досягається серією регулярних і стійких депозитів. Ці регулярні депозити утворюють ануїтет. Знаючи, скільки часу є і скільки може бути складання, щоб перетворити залишок вашого рахунку (поточна вартість цього ануїтету) в вашу ціль заощаджень (її майбутню вартість), ви можете розрахувати суму вкладів на рахунок. Потім це можна порівняти з вашим прогнозованим вільним грошовим потоком, щоб побачити, чи можливий такий депозит. Ви також можете побачити, чи ваша мета занадто скромна або занадто амбітна і повинна бути скоригована з точки зору часу для досягнення мети або швидкості, з якою ви робите.

Капітальні витрати можуть бути одноразовою інвестицією, подібно до нової покрівлі. Капітальні витрати також можуть бути кроком до довгострокової мети, як щорічний ощадний депозит. Цю мету слід оцінювати з кожним бюджетом, і цей «крок» або капітальні витрати повинні бути переглянуті. На малюнку 5.10 показана взаємозв'язок факторів, що використовуються для визначення капітального бюджету.

Бюджет Марка на 2010 рік (показаний на малюнку 5.8) проектує падіння доходів і наявних доходів, а також зростання витрат на проживання, залишаючи його з меншим вільним грошовим потоком для капітальних витрат або інвестицій. Він знає, що його будинок потребує нового даху (орієнтовна вартість = 15 000 доларів), і сподівався, що це зробити в 2010 році. Однак ці капітальні витрати створять негативний чистий грошовий потік, навіть якщо він також використовує заощадження зі свого рахунку на грошовому ринку. Бюджет Марка показує, що як його короткострокові переваги способу життя (прогнозовані доходи і витрати), так і прогрес у досягненні його довгострокових цілей (поліпшення нерухомості та заощаджень) не можуть бути досягнуті без деяких змін і вибору. Якими повинні бути ці зміни та вибір?

Вправи

- Комплексний бюджет складається з операційного бюджету та капітального бюджету.

- Операційний бюджет враховує періодичні доходи і витрати.

- Повторні доходи є результатом продажу робочої сили та/або ліквідності.

- Періодичні витрати є наслідком споживання товарів та/або послуг.

- Періодичні доходи і витрати

- задовольнити короткострокові, життєві цілі,

- створити вільний грошовий потік для капітальних витрат.

- Бюджет капіталу припадає на капітальні витрати або одиничні статті.

- Капітальні витрати зазвичай є частиною довгострокового плану або мети.

- Проектування періодичних доходів і витрат передбачає використання

- фінансова історія,

- нові інформаційні та мікроекономічні фактори,

- макроекономічні фактори.

- Для прогнозування різних доходів і витрат можуть використовуватися різні методи залежно від ймовірності, волатильності та передбачуваності кількості та ціни.

- Проектування капітальних витрат передбачає використання наступного:

- Нові інформаційні та мікроекономічні чинники

- Макроекономічні фактори, хоча їх важче передбачити на більш тривалий період, а тому менш актуальні

- Відносини, описані часовою вартістю грошей

Вправи

- Використовуючи бюджетний лист Марка як орієнтир, адаптуйте бюджетні категорії та суми, щоб відобразити ваші особисті фінансові реалії та прогнози. Розробити операційний бюджет і бюджет капіталу, відрізняючи періодичні доходи і витрати від одноразових капітальних витрат. На яких підставах ви будете робити прогнози щодо ваших майбутніх доходів і витрат?

- Як ваш бюджетний лист пов'язаний з вашим звітом про прибутки і збитки, звітом про рух грошових коштів та вашим балансом? Як ви будете використовувати цю минулу історію для розробки бюджету для досягнення ваших короткострокових і довгострокових цілей?