4.6: Оцінка ризику

- Page ID

- 10314

- Поясніть основну динаміку ймовірностей.

- Обговоріть, як ймовірності можуть бути використані для вимірювання очікуваного значення.

- Опишіть, як ймовірності можуть бути використані у фінансових прогнозах.

- Проаналізуйте очікувані результати фінансового вибору.

Ризик впливає на прийняття фінансових рішень таємничими способами, багато з яких є предметом цілої області стипендії тепер відомий як поведінкові фінанси. Вивчення ризику і інтерпретація ймовірностей є складними. При прийнятті фінансових рішень корисно розуміння їх основної динаміки. Однією з найважливіших для розуміння є ідея незалежності.

Незалежна подія - це те, що відбувається випадково. Це не може бути вольовим або вирішеним. Імовірність або ймовірність незалежної події можна виміряти, виходячи з її частоти в минулому, і цю ймовірність можна використовувати для прогнозування того, чи повториться вона. Самостійні заходи можуть бути результатом складних ситуацій. Їх можна вивчити, щоб побачити, яке збіг обставин або умов робить їх більш-менш імовірними або впливає на їх ймовірність. Але незалежна подія - це, врешті-решт, незалежно від того, наскільки вміло аналізується, питання якогось шансу чи невизначеності чи ризику; її неможливо визначити чи вибрати.

Рисунок Template:index

© 2010 Юпітеріміджів корпорації

Аліса може вибрати, їхати чи ні в Вегас, але вона не може вибрати, вигравати чи ні. Перемога - або програш - це незалежна подія. Вона може передбачити свої шанси, ймовірність того, що вона виграє на основі свого минулого досвіду, її очевидної майстерності та знань, а також відомих шансів азартних ігор в казино (про які було зроблено багато досліджень і є багато знань). Але вона не може вибрати перемогу; завжди є певна невизначеність або ризик того, що вона цього не зробить.

Імовірність будь-якого одного результату для події завжди вказується у відсотках від загальної кількості можливих результатів. Незалежна або ризикована подія має як мінімум два можливі результати: буває або не відбувається. Можуть бути більше результатів, але є принаймні два; якби можливий лише один результат, не було б невизначеності чи ризику щодо результату.

Наприклад, у вас є «50-50 шанс» «голів», коли ви перевертаєте монету, або 50-відсоткова ймовірність. В середньому «голови» доходить до половини часу. Ця ймовірність базується на історичній частоті; тобто «в середньому» означає, що за всі часи, коли монети були перевернуті, половина часу «голови» є результатом. Є тільки два можливі результати, коли ви перевертаєте монету, і є 50 відсотків шансів кожного. Імовірності кожного можливого результату складають до 100 відсотків, тому що є 100-відсоткова ймовірність того, що щось трапиться. При цьому половину часу це один результат, а половину часу - інший. Загалом, ймовірності кожного можливого результату - і їх може бути багато - додають до 100 відсотків.

Ймовірності можуть бути використані в фінансових рішеннях для вимірювання очікуваного результату самостійного заходу. Це очікування базується на ймовірності кожного результату та його результату, якщо він все-таки відбудеться. Припустимо, у вас є невелика ставка відбувається на сальто монети; ви виграєте долар, якщо він придумає «голови», і ви втратите долар, якщо це не так («хвости»). У вас є 50-відсотковий шанс у розмірі 1,00 дол. США і 50-відсотковий шанс −1,00 $. Половину часу ви можете розраховувати на отримання долара, і половину часу ви можете розраховувати на втрату долара. Ваше очікування середнього результату, заснованого на історичній частоті або ймовірності кожного результату та його фактичного результату, є

(0,50 × 1,00) + (0,50 × −1,00) = 0,50+−0,50 = 0, або (імовірність голів × голов результатів) + (вірогідність хвости × результат хвости)

—зверніть увагу, що ймовірність+ймовірності хвости = 1 або 100% - тому що це всі можливі результати. Очікуваний результат для кожного результату - це його ймовірність або ймовірність, помножена на його результат. Очікуваний результат або очікуване значення для дії, для перегортання монети, є її середньозваженим результатом, при цьому «вагами» є ймовірності кожного з її результатів.

Якщо ви отримуєте $1.00 кожен раз, коли монета перевертає «голови», і це робить це половину часу, то половину часу ви отримаєте долар, або ви можете очікувати в цілому, щоб реалізувати півдолара або $0.50 від гортання «голови». Іншу половину часу ви можете розраховувати на втрату долара, тому ваші очікування повинні включати можливість перегортання «хвостів» із загальним або середнім результатом втрати $0.50 або −0.50 долара. Таким чином, ви можете очікувати 0.50 від одного результату і −0.50 від іншого: загалом ви можете очікувати 0.50 + −0.50 або 0 (саме тому «перегортання монет» не є популярною грою в казино.)

Очікуване значення (E (V)) події - це сума ймовірності кожного можливого результату, помножена на її результат, або

Е (В) = σ (р п × р н),

де σ означає підсумовування, p - ймовірність результату, r - його результат, а n - кількість можливих результатів.

Зіткнувшись з невизначеністю альтернативи, яка передбачає незалежну подію, часто буває досить корисно мати можливість хоча б обчислити її очікуване значення. Потім, приймаючи рішення, це очікування можна зважити проти або порівняти з очікуваннями інших варіантів.

Рисунок Template:index

© 2010 Юпітеріміджів корпорації

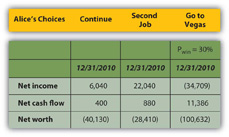

Наприклад, Аліса прогнозувала чотири можливі результати для своїх фінансів залежно від того, чи продовжує вона, отримує другу роботу, виграє у Вегасі або програє у Вегасі, але насправді є лише три варіанти: продовжувати, другу роботу або їхати до Вегасу - оскільки перемога чи програш є результатами одного рішення поїхати до Вегасу. Вона знає, практично не маючи невизначеності, як виглядатиме її фінансове становище, якщо вона продовжить або отримає другу роботу. Щоб порівняти вибір Вегаса з двома іншими, їй потрібно передбачити, чого вона може очікувати від походу до Вегаса, враховуючи, що вона може виграти або програти, коли там.

Аліса може обчислити очікуваний результат походу в Вегас, якщо знає ймовірності двох його результатів, виграшу і програшу. Аліса робить трохи дослідження і має подругу показати їй кілька хитрощів і вирішує, що для неї ймовірність виграшу становить 30 відсотків, що робить ймовірність втрати 70 відсотків. (Оскільки в цьому випадку можливі лише два результати, їх ймовірність повинна додавати до 100 відсотків.) Її очікуваний результат у Вегасі, отже, є

(0,30 × 100 000) + (0,70 × −100 000) = 30 000+−70 000 = −40 000.

Використовуючи ті ж розрахунки, вона може спроектувати очікуваний результат походу до Вегаса на свою фінансову звітність pro forma (рис. 4.21). Подивіться на ефект на її нижніх лініях:

Якщо вона має лише 30-відсотковий шанс на перемогу у Вегасі, то їхати туди взагалі є найгіршим вибором для неї з точки зору її чистого доходу та чистої вартості. Її чистий грошовий потік (CF) насправді здається найкращим з варіантом Vegas, але це припускає, що вона може позичити, щоб оплатити свої втрати від азартних ігор, тому її втрати не створюють чистого негативного грошового потоку. Однак вона створює борг.

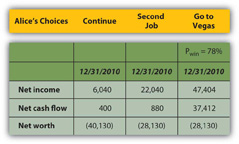

Аліса також може обчислити, якою буде ймовірність виграшу, щоб зробити це вартим вибору взагалі, тобто дати їй хоча б такий же хороший результат, як і будь-який з інших її варіантів (рис. 4.22).

Щоб бути найкращим вибором з точки зору всіх трьох нижніх рядків, Аліса повинна була б мати 78 відсотків шансів на перемогу у Вегасі.

Її чиста вартість все одно буде негативною, але всі три нижні рядки були б принаймні такими ж хорошими або кращими, ніж вони були б з її іншими двома варіантами. Якби Аліса думала, що вона має принаймні 78 відсотків шансів на перемогу і може терпіти ризик того, що вона не може, Вегас був би життєздатним вибором для неї.

Це два дуже великі «якщо», але, будучи в змозі проектувати очікуване значення або результат для кожного з її варіантів, використовуючи ймовірності кожного результату для вибору з невизначеністю, Аліса може принаймні виміряти і порівняти вибір.

Використання ймовірностей для отримання очікуваного значення вибору дає спосіб оцінити альтернативу з невизначеністю. Це вимагає проектування ймовірностей і результатів кожного можливого результату або незалежної події. Він не може усунути невизначеність або ризик, який представляє незалежність, але він може принаймні забезпечити спосіб вимірювання, а потім порівняти з іншими вимірюваними, певними чи невизначеними варіантами вибору.

- Ймовірності можуть бути використані в фінансових рішеннях для вимірювання очікуваного результату самостійного заходу.

- Очікувана величина для вибору може бути позначена як E (V) = σ (p n × r n).

- Очікуване значення можна зважити проти або порівняти зі значеннями інших варіантів.

вправи

- Як ймовірності використовуються у фінансових рішеннях?

- Як можна розрахувати очікувані значення фінансових альтернатив?

- У порівнянні з двома іншими варіантами та її фінансовими цілями, чи повинна Аліса їхати до Вегасу? Чому, а чому б і ні?

- Прочитайте пояснення очікуваної цінності та його застосування для гри в покер на CardSchat: Всесвітня покерна спільнота (www.cardschat.com/poker-odds-... cted-value.php). Аліса, можливо, використовувала подібну інформацію, щоб розрахувати свої шанси на перемогу у Вегасі.