3.3: Порівняння та аналіз фінансової звітності

- Page ID

- 10584

- Поясніть використання звітності загального розміру у фінансовому аналізі.

- Обговоріть дизайн кожної заяви загального розміру.

- Продемонструйте, як зміни в балансі можуть пояснюватися змінами у звітах про прибутки та рух грошових коштів.

- Визначте цілі та використання аналізу співвідношень.

- Опишіть використання порівняння фінансової звітності з плином часу.

Фінансова звітність - це цінні резюме фінансової діяльності, оскільки вони можуть організувати інформацію та полегшити та зрозуміліше бачити та, отже, зрозуміти. Кожен - звіт про прибутки і збитки, звіт про рух грошових коштів та баланс - передає інший аспект фінансової картини; разом узяті, картина досить повна. Три дають підсумок заробітку та витрат, грошових потоків, активів та боргів.

Оскільки три твердження пропонують три різні види інформації, іноді корисно поглянути на кожне в контексті інших, і подивитися на конкретні пункти в більшому контексті. Це мета аналізу фінансової звітності: створення порівнянь та контекстів для кращого розуміння фінансової картини.

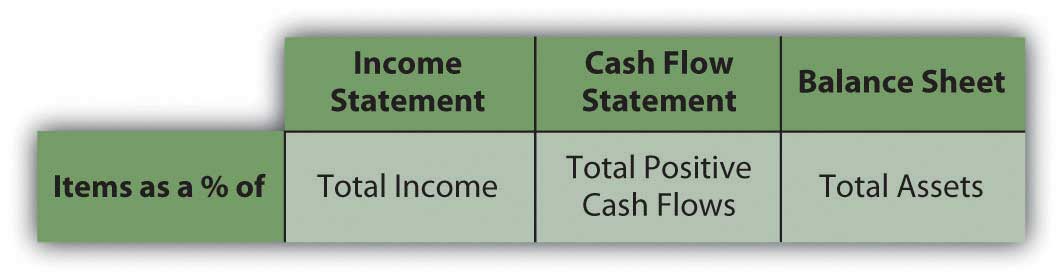

Заяви загального розміру

У операторах загального розміру значення кожного елемента відображається у відсотках від іншого. При цьому порівнюються елементи, показуючи їх відносний розмір і їх відносну значимість (див. Рис. У звіті про прибутки і збитки кожен дохід і витрати можуть бути вказані у відсотках від загального доходу. Це показує внесок кожного виду доходу в загальну суму, а отже, і диверсифікацію доходу. Він показує навантаження кожного витрати на загальний дохід або скільки доходів потрібно для підтримки кожного витрати.

У звіті про рух грошових коштів кожен грошовий потік може бути вказаний у відсотках від загальних позитивних грошових потоків, знову показуючи відносну значимість та диверсифікацію джерел грошових коштів та відносний розмір тягаря кожного використання готівки.

На балансі кожна стаття вказана у відсотках від загальних активів, показуючи відносну значимість та диверсифікацію активів та підкреслюючи використання боргу як фінансування активів.

Звіт про доходи загального розміру

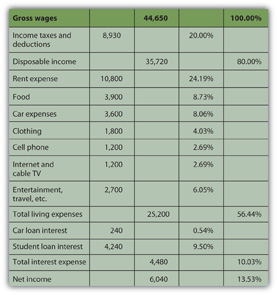

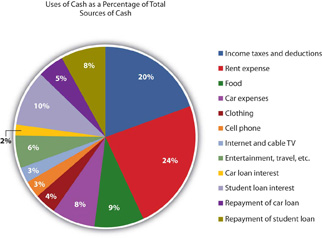

Аліса може подивитися звіт про доходи загального розміру, подивившись на свої витрати як відсоток від доходу і порівнявши розмір кожної витрати із загальним знаменником: її доходом. Це показує їй, скільки її доходу, пропорційно, витрачається на кожен витрата (рис. 3.12).

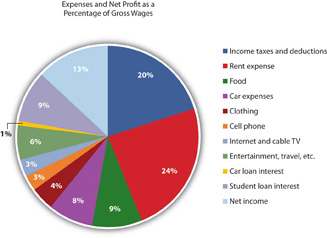

Бачачи оператор common-size у вигляді кругової діаграми, робить відносний розмір зрізів ще чіткішим (рис. 3.13).

Найбільшим дискреційним використанням заробітної плати Аліси є її витрати на оренду, за якими слідують продукти харчування, витрати на автомобіль та розваги. Її витрати на податок на прибуток - це велике використання її заробітної плати, але це неминуче або недискреційне. Як сказав суддя Верховного суду Олівер Венделл Холмс-молодший, «Податки - це те, що ми платимо за цивілізоване суспільство» Міністерство фінансів США, www.treas.gov/education/faq/t... -society.shtml (доступ до 19 січня 2009). Рейтинг витрат за розміром пропонує цікаве розуміння вибору способу життя. Він також цінний у формуванні фінансових рішень, вказуючи, які витрати мають найбільший вплив на дохід і, отже, на ресурси для прийняття фінансових рішень. Якби Аліса хотіла більше дискреційних доходів зробити більше або інший вибір, вона може легко побачити, що зменшення витрат на оренду матиме найбільший вплив на звільнення частини її заробітної плати для іншого використання.

Звіт про рух грошових коштів загального розміру

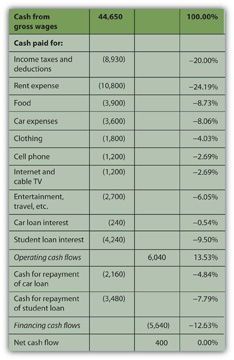

Дивлячись на негативні грошові потоки Аліси як відсотки її позитивного грошового потоку (у звіті про рух грошових коштів) або використання готівки як відсотки джерел готівки, створює грошові потоки загального розміру. Як і у звіті про прибутки і збитки, це дає Алісі більш чітке і безпосереднє уявлення про найбільші види використання її грошових коштів (рис. 3.14 та рис. 3.15).

Знову ж таки, орендна плата - це найбільше дискреційне використання грошових коштів для витрат на проживання, але борги вимагають найбільш значної частини грошових потоків. Погашення та відсотки разом становлять 30 відсотків готівки Аліси - стільки ж, скільки вона платить за оренду та їжу. Усунення цих боргових платежів створить значну ліквідність для Аліси.

Баланс загального розміру

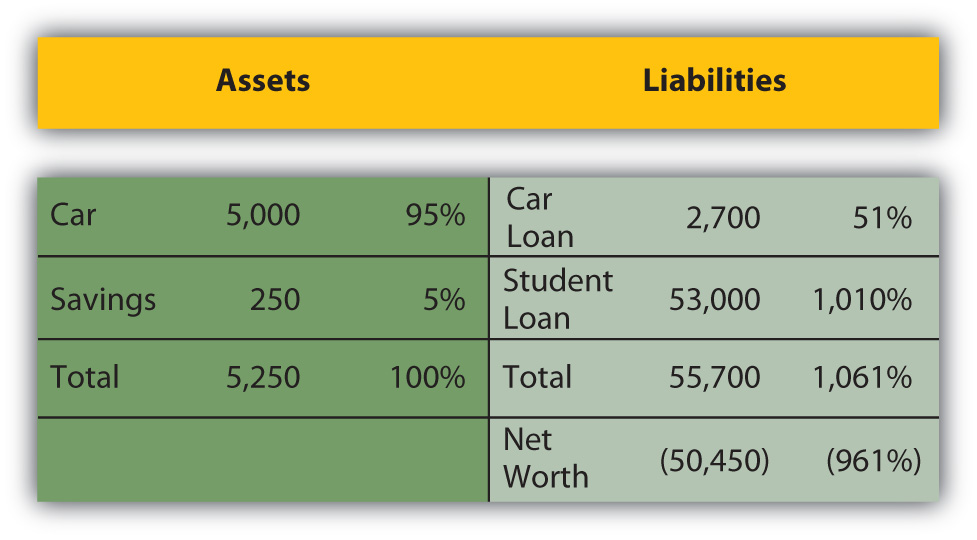

На балансі, розглядаючи кожну статтю як відсоток від загальних активів, дозволяє виміряти, скільки вартості активів зобов'язано покрити кожен борг, або скільки вартості активів заявлено кожним боргом (рис. 3.16).

Цей загальний баланс дозволяє «негабаритним» пунктам бути більш очевидними. Наприклад, відразу очевидно, що студентський кредит Аліси карликує вартість її активів і створює її негативну чисту вартість.

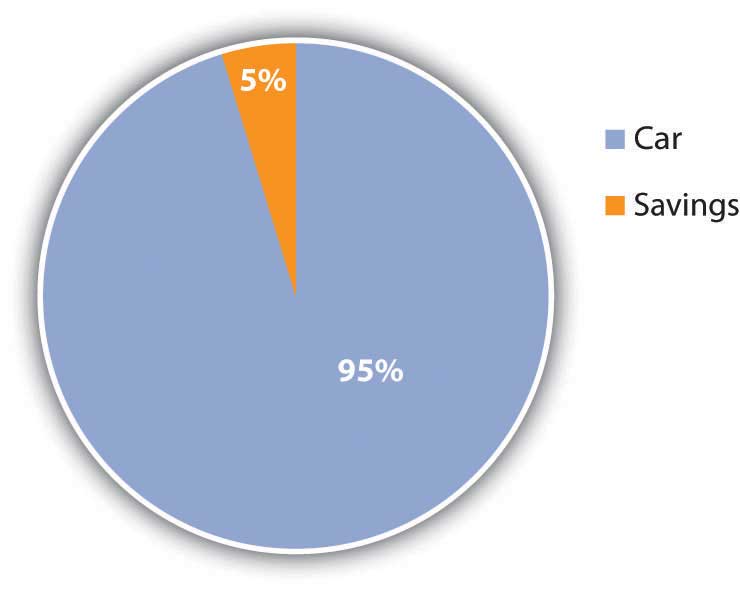

Звіти загального розміру дозволяють подивитися розмір кожної статті щодо спільного знаменника: загальний дохід у звіті про прибутки та збитки, загальний позитивний рух грошових коштів у звіті про рух грошових коштів або загальні активи на балансі. Відносний розмір елементів допомагає вам визначити все, що здається непропорційно великим або малим. Аналіз загального розміру також корисний для порівняння диверсифікації статей у фінансовій звітності - диверсифікації доходів у звіті про прибутки та збитки, рух грошових коштів у звіті про рух грошових коштів та активів та зобов'язань на балансі. Диверсифікація знижує ризик, тому ви хочете диверсифікувати джерела доходу та активи, які ви можете використовувати для створення вартості (рис. 3.17).

Наприклад, Аліса має лише два активи, і один - її автомобіль - забезпечує 95 відсотків вартості її активів. Якби щось трапилося з її автомобілем, її активи втратили б 95 відсотків своєї вартості. Її вартість активів була б меншою схильною до ризику, якби вона мала вартість активів від інших активів, щоб диверсифікувати вартість, вкладену в її автомобіль.

Так само і її дохід, і її позитивні грошові потоки надходять лише з одного джерела - її зарплати. Оскільки її позитивний чистий прибуток та позитивні чисті грошові потоки залежать від цього джерела, вона піддається ризику, який вона може зменшити, диверсифікуючи свої джерела доходу. Вона могла б диверсифікувати, додаючи зароблений дохід - наприклад, зайнявшись другою роботою - або створивши інвестиційний дохід. Однак для того, щоб створити інвестиційний дохід, їй потрібно мати надлишок ліквідності, або грошові кошти, щоб інвестувати. Аліса вперше побігла в «великі труднощі» Адама Сміта Адама Сміта, Багатство націй (Нью-Йорк: Сучасна бібліотека, 2000), Книга I, Глава IX. (що потрібно трохи грошей, щоб заробити гроші; див. Розділ 2).

Відносно фінансової звітності

Звіти загального розміру ставлять деталі фінансової звітності чітким полегшенням щодо загального фактора для кожного звіту, але кожна фінансова звітність також пов'язана з іншими. Кожен є шматочком більшої картини, і так важливо, як це, щоб побачити кожен шматок, це також важливо, щоб побачити цю велику картину. Щоб приймати обґрунтовані фінансові рішення, потрібно вміти передбачати наслідки рішення, розуміти, як рішення може вплинути на різні аспекти загальної картини.

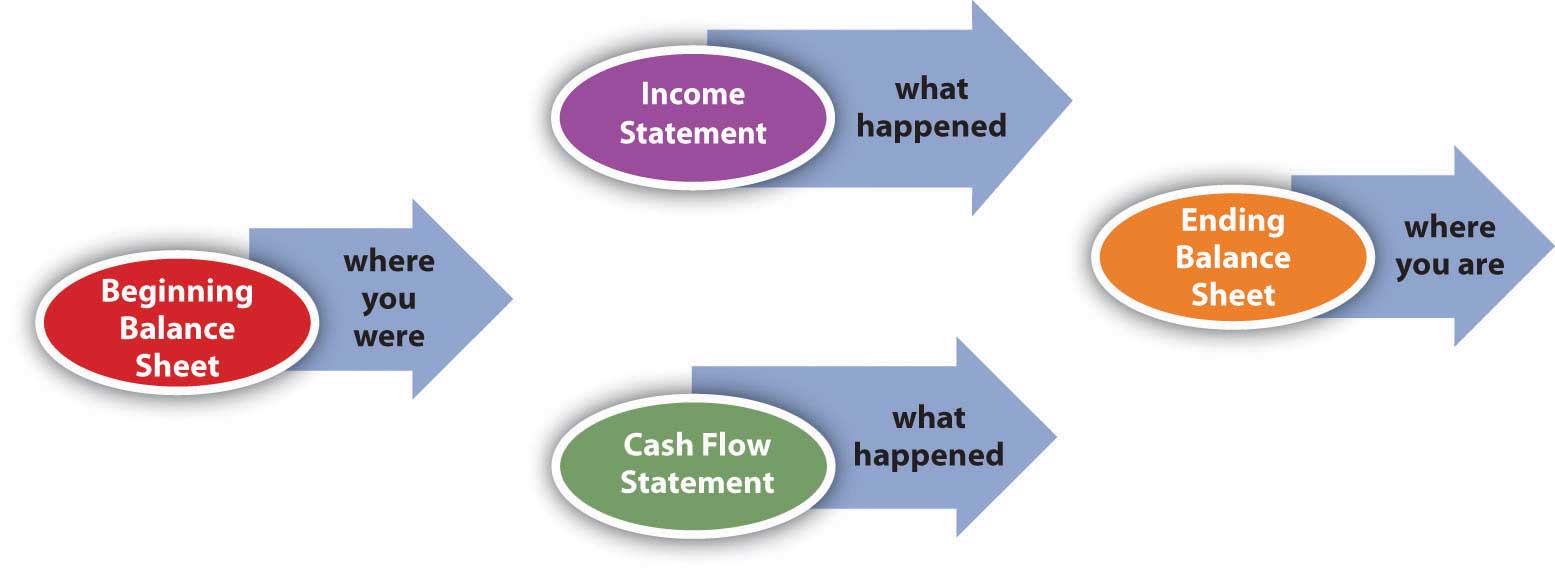

Наприклад, те, що відбувається у звіті про прибутки та збитки та звітах про рух грошових коштів, відображається на балансі, оскільки прибутки та витрати та інші грошові потоки впливають на вартість активів та значення боргів, а отже, і на чисту вартість. Грошові кошти можуть бути використані для придбання активів, тому негативний грошовий потік може збільшити активи. Грошові кошти можуть бути використані для погашення боргу, тому негативний грошовий потік може зменшити зобов'язання. Грошові кошти можуть бути отримані при продажу активу, тому зменшення активів може створити позитивний грошовий потік. Грошові кошти можуть надходити при позиці грошей, тому збільшення зобов'язань може створити позитивний грошовий потік.

Існує багато інших можливих сценаріїв та операцій, але ви можете почати бачити, що баланс в кінці періоду змінюється від того, що було на початку періоду, на те, що відбувається протягом періоду, а те, що відбувається протягом періоду, відображається у звіті про прибутки та прибутки та рух грошових коштів. заяву. Так, як показано на малюнку, звіт про прибутки і збитки і відомості про рух грошових коштів, пов'язані між собою, також пов'язують баланс на кінець періоду з балансом на початок періоду (рис. 3.18).

Значення цих взаємозв'язків стає ще більш важливим при оцінці альтернатив для прийняття фінансових рішень. Коли ви розумієте, як пов'язані заяви, ви можете використовувати це розуміння, щоб спроектувати вплив вашого вибору на різні аспекти вашої фінансової реальності та побачити наслідки ваших рішень.

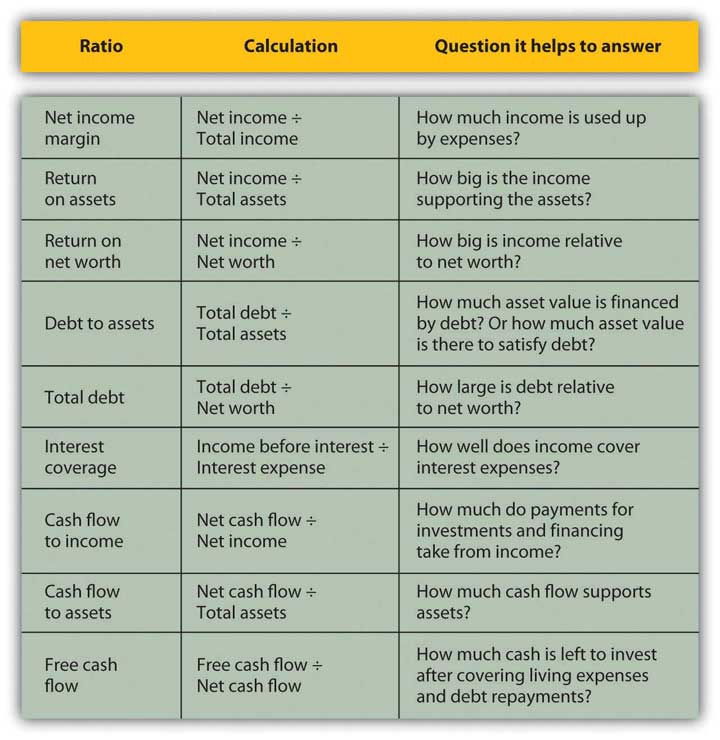

Аналіз коефіцієнтів

Створення коефіцієнтів - ще один спосіб побачити числа по відношенню один до одного. Будь-яке співвідношення показує відносний розмір двох порівнюваних елементів, подібно до того, як дріб порівнює чисельник із знаменником або відсоток порівнює частину з цілим. Відсотки у звітах загального розміру є коефіцієнтами, хоча вони порівнюють лише статті у фінансовій звітності. Аналіз співвідношення використовується для порівняння між твердженнями. Наприклад, ви можете побачити, скільки заборгованості у вас є, просто дивлячись на ваші загальні зобов'язання, але як ви можете сказати, якщо ви можете дозволити собі борг у вас є? Це залежить від доходу, який ви повинні виконати свої відсотки та зобов'язання щодо погашення, або активів, які ви могли б використовувати (продати) для виконання цих зобов'язань. Аналіз співвідношення може дати вам відповідь.

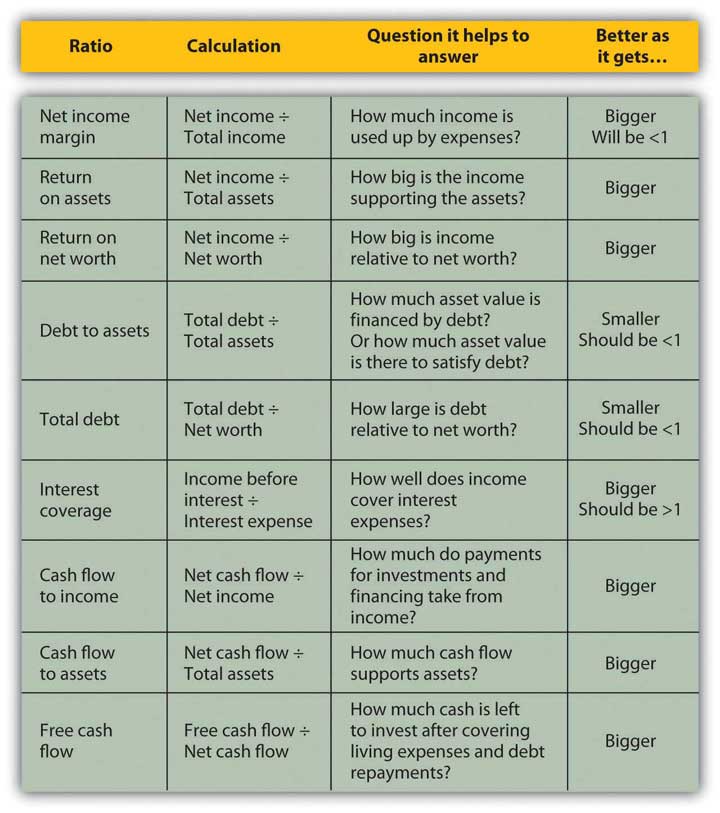

Фінансові коефіцієнти, які ви використовуєте, залежать від точки зору, яка вам потрібна, або питання, на які вам потрібно відповісти. Деякі з найбільш поширених співвідношень (і питань) представлені на наступній діаграмі (рис. 3.19).

Ці співвідношення стають «кращими» або демонструють покращення, оскільки вони стають більшими, за двома винятками: заборгованість перед активами та загальна заборгованість. Ці два співвідношення вимірюють рівень заборгованості, і чим менше коефіцієнт, тим менше борг. В ідеалі два коефіцієнти заборгованості були б менше одного. Якщо ваше співвідношення боргу до активів більше одиниці, то борг більше активів, і ви банкрут. Якщо загальний коефіцієнт заборгованості більше одиниці, то борг більше, ніж чиста вартість, і ви «володієте» менше вартості ваших активів, ніж ваші кредитори.

Деякі співвідношення, природно, будуть менше одиниці, але чим вони більші, тим краще. Наприклад, норма чистого доходу завжди буде меншою за одиницю, оскільки чистий дохід завжди буде меншим за загальний дохід (чистий дохід = загальний дохід − витрати). Чим більше це співвідношення і чим менше витрат, які віднімаються із загального доходу, тим краще.

Деякі співвідношення повинні бути більше одиниці, і чим вони більші, тим краще. Наприклад, коефіцієнт покриття відсотків повинен бути більше одиниці, тому що ви повинні мати більше доходів для покриття процентних витрат, ніж у вас є процентні витрати, і чим більше у вас є, тим краще. Малюнок 3.20 пропонує, на що слід звернути увагу в результатах аналізу співвідношення.

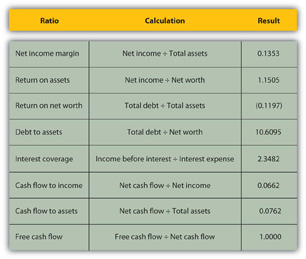

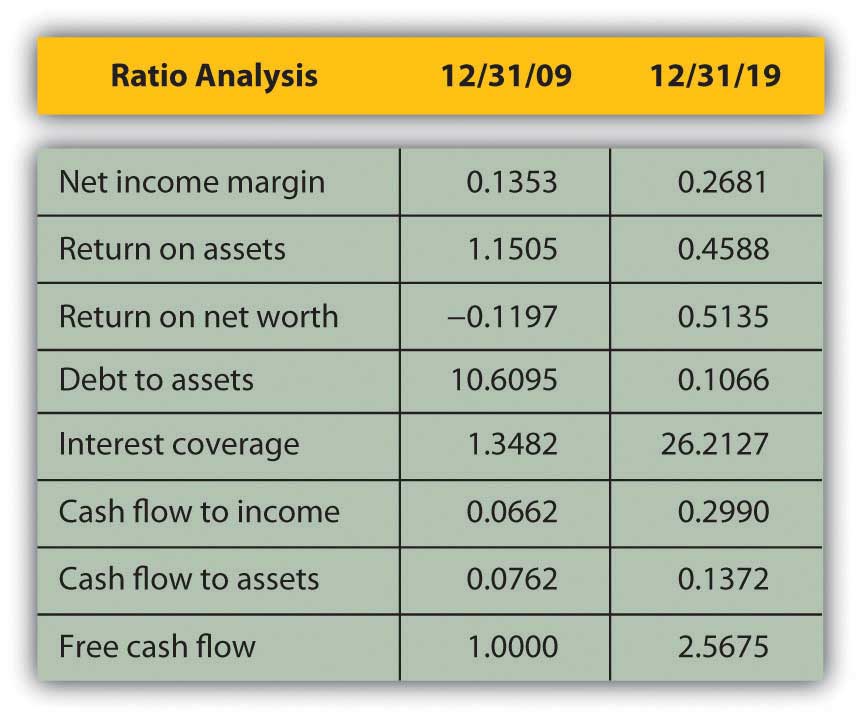

Хоча ви можете мати досить гарне «почуття» для вашої ситуації, просто оплачуючи рахунки і проживаючи своє життя, це так часто допомагає мати цифри перед вами. Ось аналіз співвідношення Аліси за 2009 рік (рис. 3.21).

Коефіцієнти, які включають чисту вартість - прибутковість на чисту вартість та загальну заборгованість - є негативними для Аліси, оскільки вона має негативну чисту вартість, оскільки її борги більші за її активи. Вона може побачити, наскільки більший її борг, ніж її активи, дивлячись на її співвідношення боргу до активів. Хоча у неї багато боргів (щодо активів та чистої вартості), вона може отримати достатній дохід, щоб покрити свої витрати або процентні витрати, про що свідчить коефіцієнт покриття відсотків.

Аліса добре заробляє. Її дохід більше, ніж її активи. Вона здатна жити ефективно. Її чистий дохід становить здоровий 13,53 відсотка від її загального доходу (чистий дохід), що означає, що її витрати становлять лише 86,47 відсотка від нього, але її грошові потоки набагато менше (грошовий потік до доходу), що означає, що значна частина заробітку витрачається на інвестиції або, у випадку Аліси, борг погашення. Насправді, її погашення боргу не залишає її з великим вільним грошовим потоком; тобто грошовий потік не витрачається на витрати на проживання чи борги.

Дивлячись на співвідношення, ще більш очевидно, наскільки і наскільки тонким - тягарем є борг Аліси. На додаток до надання їй негативної чистої вартості, це утримує її від збільшення своїх активів і створення позитивної чистої вартості - і потенційно більше доходів - зобов'язуючи її використовувати свої грошові потоки. Погашення боргу утримує її від можливості інвестувати.

В даний час Аліса може дозволити собі відсотки і виплати. Її борг не заважає їй жити своїм життям, але обмежує її вибір, що, в свою чергу, обмежує її рішення та майбутні можливості.

Порівняння за часом

Ще один корисний спосіб порівняння фінансової звітності - подивитися, як змінилася ситуація з плином часу. Порівняння з часом дають уявлення про наслідки минулих фінансових рішень та зміни обставин. Це розуміння може допомогти вам у прийнятті майбутніх фінансових рішень, особливо в передбаченні потенційних витрат або переваг вибору. Дивлячись назад може бути дуже корисним у очікуванні вперед.

Перемотка вперед десять років: Алісі зараз на початку тридцятих років. Її кар'єра прогресувала, а доходи зросли. Вона погасила свій студентський кредит і почала збирати на пенсію і, можливо, перший внесок на будинок.

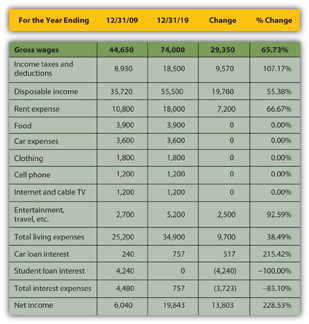

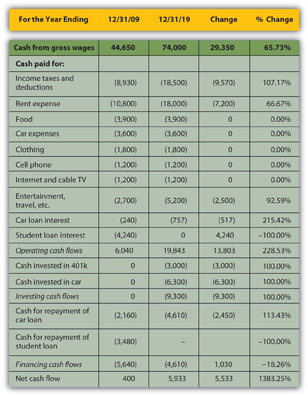

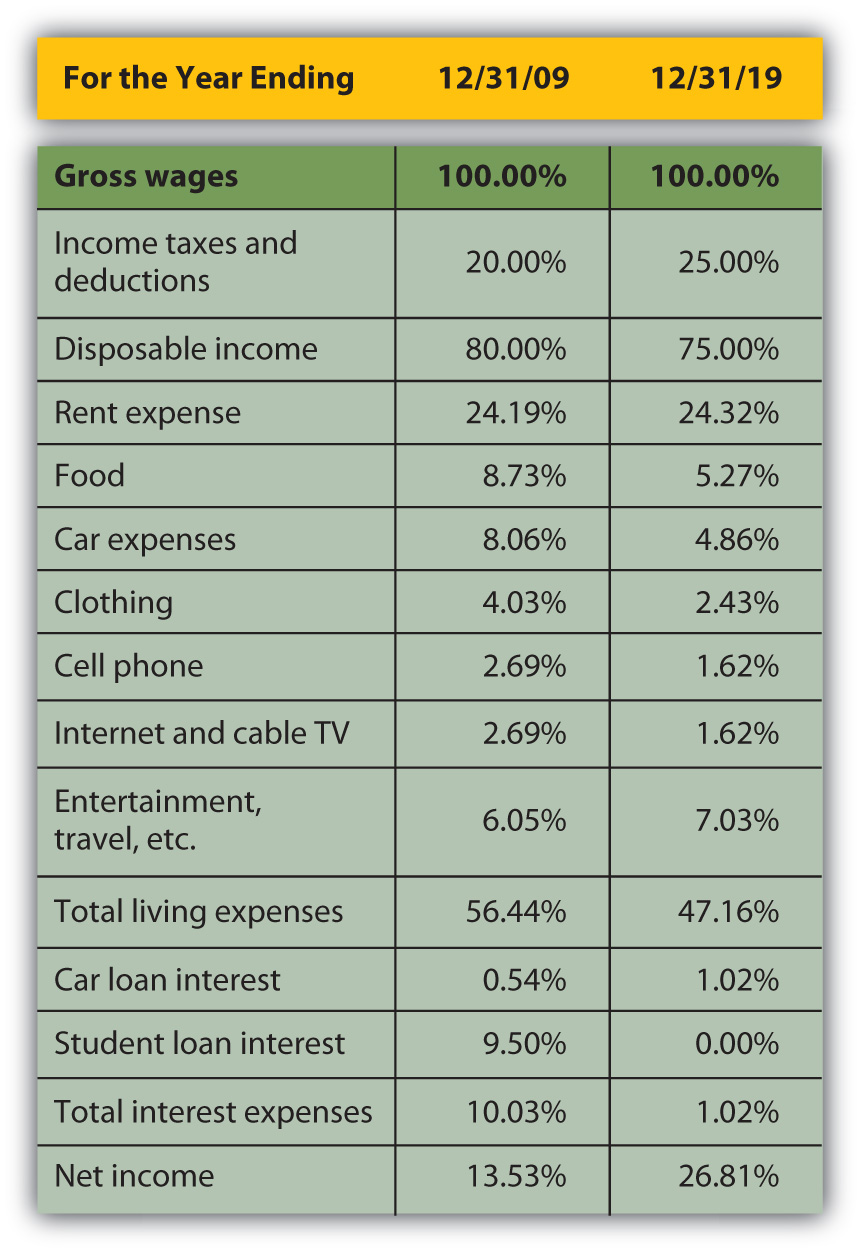

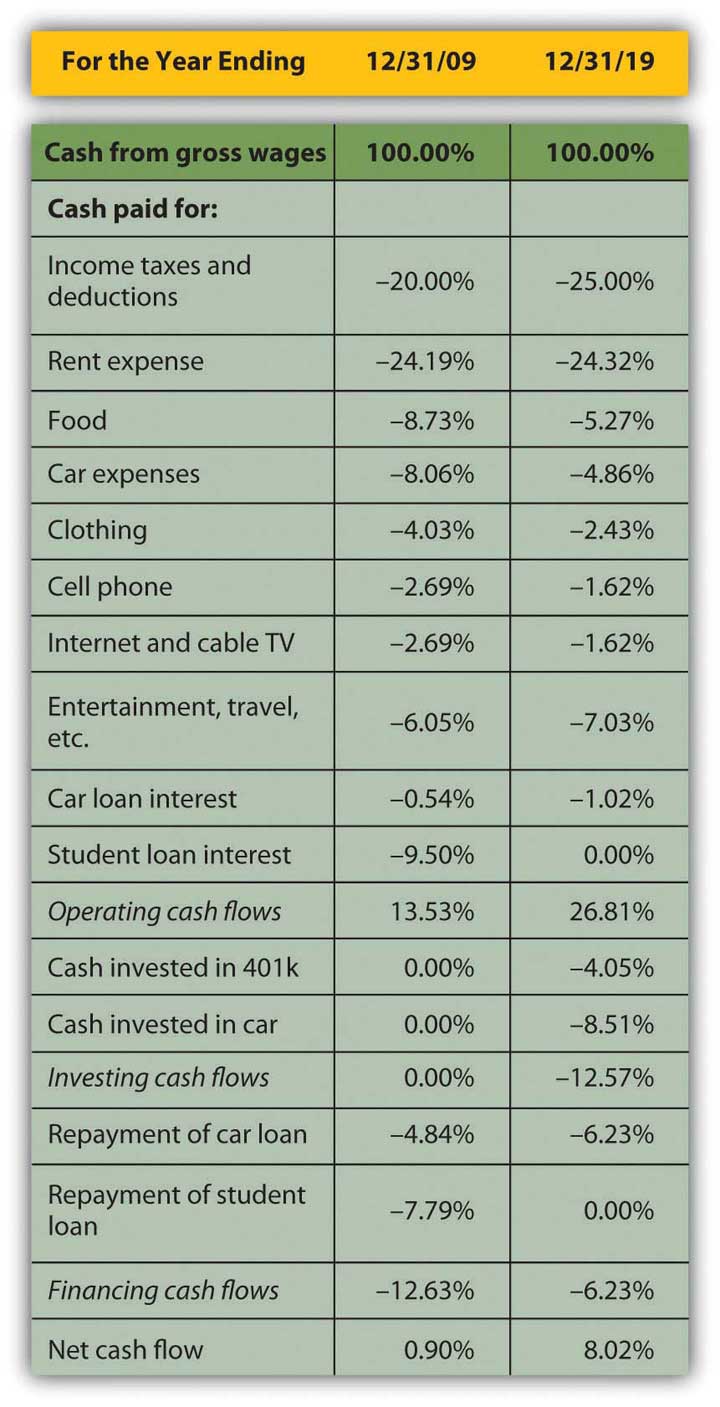

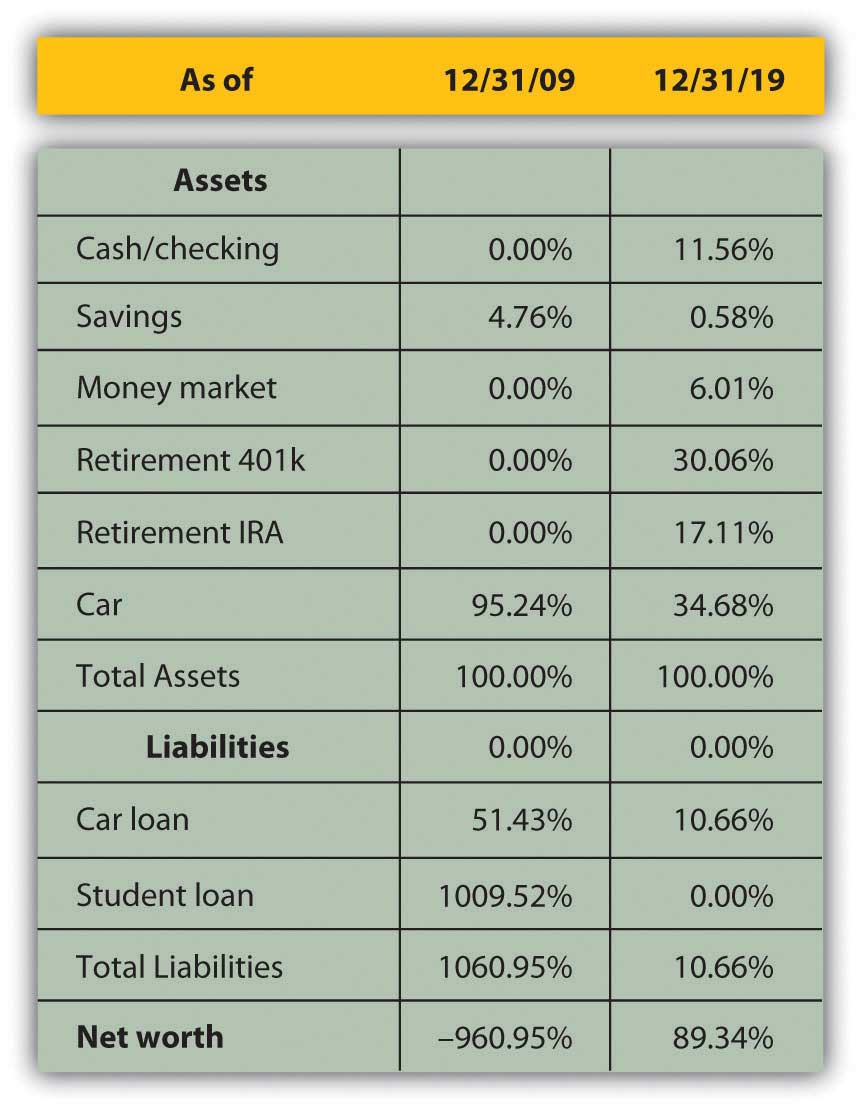

Порівняння фінансової звітності Аліси показує зміну за десятиліття, як в абсолютних доларових сумах, так і у відсотках (див. Рис. 3.22, рис. 3.23 та рис. 3.24). Для простоти цей приклад передбачає, що ні інфляція, ні дефляція суттєво не вплинули на валютні цінності в цей період.

Починаючи з довідки про прибутки і збитки, доходи Аліси збільшилися. Її утримання та відрахування податку на прибуток також збільшилися, але вона все ще має вищий наявний дохід (оплата на будинок). Багато її витрат на проживання залишилися незмінними; орендна плата та розваги зросли. Процентні витрати за її автокредитом зросли, але оскільки вона погасила студентський кредит, ці процентні витрати були ліквідовані, тому її загальні відсоткові витрати зменшилися. Загалом, її чистий дохід або особистий прибуток, що вона очищає після покриття своїх витрат на проживання, майже подвоївся.

Її грошові потоки також покращилися. Операційні грошові потоки, як і чистий дохід, майже подвоїлися - в першу чергу через усунення виплати відсотків за студентським кредитом. Покращений грошовий потік дозволив їй внести початковий внесок на новий автомобіль, інвестувати в неї 401 (k), здійснити виплати за автокредитом і при цьому збільшити чистий грошовий потік в десять разів.

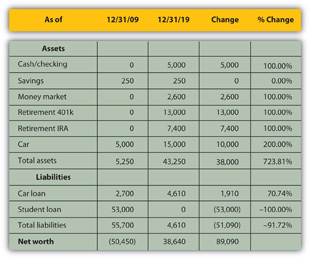

Баланс Аліси найбільше розповідає про зміни в її житті, особливо її тепер позитивну чисту вартість. У неї більше активів. Вона почала заощаджувати на пенсію і має більше ліквідності, розподіленої на своїх рахунках чекового, ощадного та грошового ринку. Оскільки у неї менше боргів, погасивши студентський кредит, вона тепер має позитивну чисту вартість.

Порівняння відносних результатів висловлювань загального розміру дає ще більш глибоке уявлення про відносні зміни ситуації Аліси (рис. 3.25, рис. 3.26 і рис. 3.27).

Хоча податки на прибуток та орендна плата зросли у відсотках від доходу, витрати на проживання знизилися, показавши реальний прогрес для Аліси у підвищенні рівня життя: тепер вона коштує їй менше її доходу, щоб підтримувати себе. Процентні витрати суттєво зменшилися як частина доходу, що призвело до чистого доходу або особистого прибутку, який не тільки більший, але більший по відношенню до доходу. Більшу частину її доходу становить прибуток, залишена на інші дискреційні використання.

Зміна операційних грошових потоків підтверджує це. Хоча її інвестиційна діяльність зараз являє собою значне використання грошових коштів, її потреба використовувати готівку у фінансуванні діяльності - погашення боргу - настільки менше, що її чистий грошовий потік значно збільшився. Грошові кошти, які раніше мали йти на підтримку боргових зобов'язань, тепер йдуть на створення бази активів, деякі з яких (401 (k)) можуть забезпечити дохід у майбутньому.

Зміни в балансі показують набагато більш диверсифіковану і, отже, набагато менш ризиковану базу активів. Хоча майже половина активів Аліси обмежена для конкретної мети, таких як її рахунки 401 (k) та індивідуальний пенсійний рахунок (IRA), вона все ще має значно більшу ліквідність та більше ліквідних активів. Борг впав з десяти разів більше вартості активів до однієї десятої її, створивши деяку власність для Аліси.

Нарешті, Аліса може порівняти свої співвідношення з часом (рис. 3.28).

Найбільш негайно, її чиста вартість зараз позитивна, а також коефіцієнти віддачі на чистій вартості та загальні коефіцієнти заборгованості. Оскільки її борг став менш значним, її здатність дозволити собі це покращилася (платити за свої відсотки і погашення). Як її процентне покриття, так і коефіцієнти вільного грошового потоку показують великі збільшення. Оскільки її чистий дохід (і дохід) зросла, єдина причина, по якій її коефіцієнт прибутковості до активів знизився, полягає в тому, що її активи зросли навіть швидше, ніж її дохід.

Аналізуючи з часом, ви можете виявити тенденції, які можуть відбуватися занадто повільно або занадто тонко, щоб ви могли помітити у повсякденному житті, але які можуть стати значними з часом. Однак ви хотіли б стежити за своїми фінансами, ніж Аліса, і переглядати свою ситуацію принаймні щороку.

- Кожен фінансовий звіт показує частину загальної картини. Аналіз фінансової звітності ставить інформацію про фінансову звітність в контекст і тому в більш різкий фокус.

- Оператори загального розміру показують розмір кожного елемента щодо спільного знаменника.

- У звіті про прибутки і збитки кожен дохід і витрати відображаються у відсотках від загального доходу.

- У звіті про рух грошових коштів кожен грошовий потік відображається у відсотках від загального позитивного грошового потоку.

- На балансі кожен актив, пасив та чиста вартість відображаються у відсотках від загальної кількості активів.

- Звіти про прибутки та рух грошових коштів пояснюють зміни в балансі з плином часу.

- Аналіз співвідношення - це спосіб створення контексту шляхом порівняння елементів з різних тверджень.

- Порівняння, зроблені з часом, можуть продемонструвати наслідки минулих рішень, щоб краще зрозуміти значення майбутніх рішень.

- Фінансова звітність повинна порівнюватися не рідше ніж щорічно.