5.2: Практичність

- Page ID

- 13188

Практичність стратегії - це ступінь, якою стратегія служить призначеній меті. Хоча факти або правдиві, або помилкові, практичність - це питання ступеня. Інструменти оцінки практичності включають SWOT, VRIO, аналіз беззбитковості, прогнозовану фінансову звітність, аналіз EPS-EBIT та матриці.

5.2.1: СВІТОВИЙ

Класичним інструментом оцінки практичності стратегії є перелік міркувань, відомих як SWOT, що стоять за сильні сторони, слабкі сторони, можливості та загрози (Learned, Christiansen, Andrews, and Guth, 1969). Сильні та слабкі сторони - це номінально фактори, внутрішні для організації, тому експертиза сильних та слабких сторін організації відома як внутрішній факторний аналіз. Можливості та загрози номінально є зовнішніми для організації чинниками, тому експертиза цих факторів відома як зовнішній факторний аналіз. Насправді сильні сторони не існують без можливостей, а слабкі сторони не існують без загроз. Авіакомпанія може найняти багато пілотів, які є чудовими музикантами, але музичний талант не є силою авіакомпанії за відсутності можливості для авіакомпанії застосувати своїх пілотів-музикантів для просування свого бізнесу.

Відповідно, перелік сильних сторін організації має тенденцію перекривати перелік її можливостей. Так само перелік його слабких місць, як правило, перекриває перелік його загроз. Щоб заплутати питання ще більше, факт, ніж одна людина вважає силою, інша може вважати слабкістю. Якщо фірма має більше співробітників, ніж у конкурента, наприклад, фірма має більше ресурсів у своєму розпорядженні, мабуть, сили. Тим не менш, більше співробітників також означає більше труднощів у координації діяльності, мабуть, слабкість.

Щоб вирішити перекриття та різноманітні інтерпретації, аналіз SWOT з чотирьох частин може бути зведений до аналізу ST з двох частин, тобто перерахувати лише сильні сторони та загрози. Ще краще, зменшіть множини до сингулярів, від сильних до сили та загроз загрози. Чим довше список, тим сильніший пункт кожного списку стає невиразним, знижуючи його значення в оцінці стратегії. Коли тільки найкраще досить добре, найкращою стратегією повинна бути та, яка спирається на первинну силу фірми і передвіщає найбільш безпосередню загрозу фірми.

5.2.2: ВІРА

VRIO, що стоїть за цінність, рідкісний, дорогий для наслідування та експлуатується Організацією (Barney, 2002), є систематичним засобом визначення основних компетенцій фірми, що розширюється на сильні сторони. Ідея полягає в тому, щоб перерахувати ресурси та можливості фірми, які є цінними, тобто без них фірма була б менш прибутковою або більш вразливою до загроз. Потім, щоб заповнити список, щоб прийти до більш короткого списку предметів, які є рідкісними, тобто мало хто з інших фірм має їх. Потім, щоб відбити другий список, щоб прийти до остаточного списку предметів, які дорого наслідувати іншим фірмам. Пункти остаточного списку - це основні компетенції фірми. Практичні стратегії - це ті, які використовують основні компетенції. Особливо бажані стратегії, спрямовані на неексплуатовані основні компетенції.

На практиці, кожен виконавчий список VRIO, ймовірно, відрізнятиметься від списку будь-якого іншого виконавчого органу, і спроби узгодити списки можуть бути роздільними. Якщо якась область відповідальності виконавчої влади повинна бути відсутньою у списку основної компетенції, вплив на посаду виконавчої влади, зона відповідальності якої відсутня у списку, є зловісним.

5.2.3: Аналіз беззбитковості

Мета аналізу беззбитковості - виявити точку, в якій чистий дохід фірми буде дорівнює нулю. На даний момент фірма буде незначно стійкою, оскільки в бізнесі позитивний чистий дохід необхідний для довгострокового виживання. Стратегія менш бажана в тій мірі, в якій вона рухає прибуткову фірму ближче до точки беззбитковості.

Аналіз беззбитковості заснований на моделі фірми з єдиним продуктом, собівартість продукції якої ділиться на дві категорії: фіксовану і змінну. Для моделі, тоді як постійні витрати не змінюються з обсягом виробництва, змінна вартість зростає лінійно з обсягом виробництва. Таким чином, загальна вартість (C) дорівнює загальній фіксованій вартості (F) плюс одинична змінна вартість (v), помножена на обсяг виробництва (Q), як показано в Рівнянні\ ref {1}.

\[ C=F + vQ \label{1} \]

Коли ціна одиниці (p) є постійною, а вироблена кількість - це продана кількість, загальний дохід (R) - це добуток ціни та кількості, як показано в Equation\ ref {2}.

\[R=pQ \label{2} \]

Величина беззбитковості (Q*) - це місце, де C = R, як показано в Рівнянні\ ref {3}.

\[ pQ^{*} = F + v Q^{*} \label{3} \]

Застосовуючи алгебру до рівняння\ ref {3}, величина беззбитковості буде такою, як показано в Equation\ ref {4}.

\[ Q^{*} = \dfrac{F}{p - v} \label{4} \]

Таким чином, якщо лимонадний стенд Люсі побудований з пиломатеріалів вартістю 20 доларів, фіксованою вартістю; якщо виготовлення лимонаду вимагає $0.10 на одну чашку лимонів, змінна вартість; тоді, якщо Люсі продає лимонад за 0,50 долара за чашку, лимонадний бізнес Люсі зламається навіть після того, як вона продала $20/($0.50 - $0.10) = 50 чашок лимонаду.

Хоча деталі лимонадного стенду Люсі можуть не стосуватися жодного значного повсякденного бізнесу, основний принцип однаковий, але зазвичай необхідна певна адаптація. Багато фірм мають більше одного товару і більше однієї моделі кожного товару. Якщо продажі продукції та моделей, як правило, зростають і падають разом, беззбитковість фірми все ще можна знайти навіть тоді, коли агрегована одиниця випуску продукції та моделей фірми недоступна шляхом застосування Equation\ ref {5}, отриманого шляхом ділення обох сторін Equation\ ref {4} на поточний обсяг виробництва ( Q').

\[ \dfrac{Q^{*}}{Q'} = \dfrac{F}{pQ' - vQ'} \label{5} \]

Ліва частина Equation\ ref {5} - точка беззбитковості відносно поточного обсягу виробництва. З правого боку, PQ '- це поточний загальний дохід, а VQ' - поточна загальна змінна вартість. Цифра поточного загального доходу відображається у поточному звіті про прибутки та збитки фірми. Цифру поточної загальної змінної вартості можна оцінити з того ж звіту. Якщо політика фірми полягає в тому, щоб швидко адаптуватися до змін продажів шляхом зміни рівня виробництва-зайнятості, то вся поточна загальна вартість продажів фірми може вважатися розумною оцінкою поточної загальної змінної вартості. В іншому випадку поточна загальна змінна вартість буде часткою поточної загальної вартості продажів. Решта поточних витрат на продаж, витрати та процентні збори складають поточну загальну фіксовану вартість фірми.

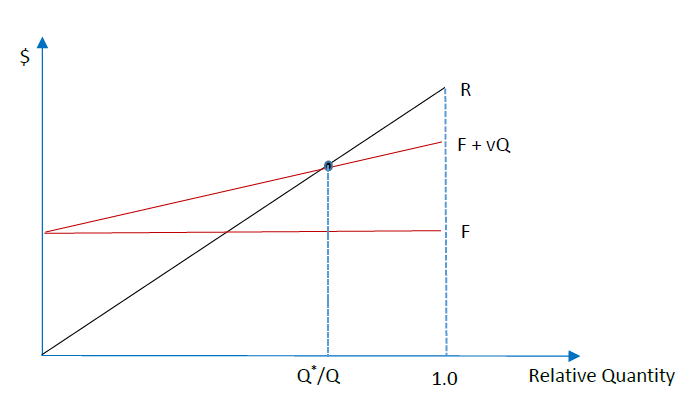

Графік взаємозв'язків у вигляді діаграми беззбитковості з кількістю на горизонтальній осі та доларовою сумою на вертикальній осі, як показано на малюнку\( \PageIndex{3} \) для рівняння\ ref {3} та Рисунок\( \PageIndex{4} \), для Equation\ ref {5}, може бути корисним у презентації. На обох графіках точка беззбитковості знаходиться на перетині між R, лінією загального доходу та F + vQ, лінією загальної вартості. Графіки беззбитковості можуть показати вплив на прибутковість і точку беззбитковості зміни цін, маркетингових витрат та інших передбачуваних дій.

Малюнок\( \PageIndex{3} \): Діаграма беззбитковості абсолютної кількості. Загальний дохід (R), загальні постійні та змінні витрати (F + VQ) та загальна фіксована вартість (F) проти абсолютної кількості вироблених та проданих. Точка перетину - величина беззбитковості (Q*).

Малюнок\( \PageIndex{4} \): Діаграма беззбитковості відносної кількості. Загальний дохід (R), загальні постійні та змінні витрати (F + VQ) та загальна фіксована вартість (F) проти відносної кількості вироблених та проданих. Точка перетину - величина беззбитковості щодо поточної кількості, виробленої та проданої (Q */Q).

5.2.4: Прогнозована фінансова звітність

Прогнозована, також відома як pro forma, фінансова звітність особливо корисна для оцінки практичності стратегії, яка включає кілька елементів, які повинні бути узгоджені. Запуск нового продукту втілює стратегію такого роду. Витрати повинні бути понесені на доопрацювання продукту з подальшим виготовленням, рекламою та доставкою товару покупцям. Фінансування через запозичення або продаж акцій може знадобитися. Загалом, проектування фінансової звітності необхідно, щоб з'ясувати, скільки фінансування потрібно і коли воно необхідне.

Повний набір фінансової звітності проекту включає три сценарії: песимістичний, оптимістичний і ймовірний. Щоб приступити, почніть з ймовірного сценарію. Спочатку спроектуйте статті звіту про прибутки та збитки, а потім статті балансу.

На електронній таблиці призначте стовпець кожному році, починаючи з першого року стратегії і закінчуючи третім роком після виходу продукту на ринок. Починаючи з доходу, введіть в електронну таблицю ймовірний річний дохід стратегії за кожен з п'яти років. Слідуйте, прогнозуючи вартість товарів або послуг за ті ж періоди, а потім витрати від останнього року до прогнозованого минулого року. Ви можете спростити роботу над деякими пунктами, вводячи формули, а не цифри. Наприклад, введіть вартість товарів або послуг у вигляді співвідношення виручки, валова маржа як виручка мінус собівартість товарів або послуг тощо.

Введіть нулі для процентних витрат, що виходять за межі існуючого боргу. Ви повернетеся до процентних витрат пізніше, якщо після завершення прогнозів ви виявите, що позики потрібні. Коли ви досягнете чистого доходу після оподаткування, введіть дивіденди або зняття коштів, як це може бути, дотримуючись існуючої політики щодо платежу. Пункт, наступний за дивідендами або зняттям коштів, буде внесок у нерозподілений прибуток. Додайте цю суму до нерозподіленого прибутку фірми за попередній рік, щоб надходити до нерозподіленого прибутку за підсумками року, що закінчується.

Після прогнозування нерозподіленого прибутку за всі роки прогнозованого звіту про прибутки і збитки спроектуйте інші статті балансу, за винятком грошових коштів. Дебіторська заборгованість по рахунку може бути обґрунтовано прогнозована як частка виручки. Так само запаси та кредиторська заборгованість можуть бути обґрунтовано прогнозовані як частки вартості товарів чи послуг. Використовуйте підсумкову формулу для обчислення загальних зобов'язань та власного капіталу. Використовуйте еталонну формулу, щоб переконатися, що цифра для загальних активів така ж, як і для загальних зобов'язань та власного капіталу. Використовуйте формулу віднімання для обчислення Cash. Таким чином, готівка - це плагінний рахунок, який гарантує залишки балансу, так що загальні активи = Загальні зобов'язання та власний капітал, як це потрібно.

Огляньте грошовий рахунок. Якщо він низький або негативний, введіть поєднання довгострокового боргу та капіталу, достатнього для позитивних грошових коштів, розумного поточного та швидкого співвідношення та прийнятного співвідношення довгострокового боргу та власного капіталу. Модель вибору між борговим та акціонерним фінансуванням розглядається в частині 5.2.5.

Для доопрацювання прогнозу замініть статті нульових відсотків звіту про прогнозовані прибутки та збитки формулами, які обчислюють процентні витрати у відсотках від довгострокової та іншої заборгованості, яка може бути в прогнозованому балансі. Налаштуйте дивіденди або зняття коштів, довгостроковий борг та капітал до тих пір, поки коефіцієнти ліквідності не будуть правильними для кожного прогнозованого року.

Спроектувавши ймовірний сценарій, перейдіть до проектування песимістичних та оптимістичних сценаріїв, використовуючи електронну таблицю ймовірного сценарію як шаблон. Для презентацій застосуйте графічні функції електронної таблиці, щоб показати діаграми доходів, чистого доходу після сплати податків, довгострокового боргу та інших елементів, які можуть представляти інтерес.

5.2.5: Аналіз EPS-EBIT

Життєздатність стратегії повинна бути забезпечена перед вирішенням її фінансування, бо ставка, яка не є гарною ставкою, не є гарною ставкою, незалежно від того, хто фронтує гроші за ставку. Гарантована життєздатність, аналіз прибутку на акцію (EPS) щодо прибутку до вирахування відсотків та податків (EBIT) вирішує питання про те, чи має фінансування стратегії корпорації за рахунок боргу чи власного капіталу. Два приклади висвітлюють проблему.

Боб має безпечну інвестицію, яка, безсумнівно, заробить більше, ніж відсотки, які Боб повинен заплатити, щоб позичити необхідні гроші у свого банку. Інвестиція може полягати в тому, щоб купити матеріали для ремонту будинку, для якого Боб має підписаний договір від домовласника. Чи повинен Боб попросити у свого банку кредит, або попросити інвестора, якого він знає, щоб інвестувати в проект частку результату, ймовірний прибуток і малоймовірний інвестиційний збиток?

Сью має ризиковану інвестицію, яка втратить гроші, якщо вона зазнає невдачі, але виграє їй прибутковий приз, якщо їй це вдасться. Інвестиція може полягати в тому, щоб найняти помічника, який допоможе їй розробити програмне забезпечення штучного інтелекту для національного конкурсу. Чи повинна Сью попросити свій банк про кредит, або попросити інвестора, якого вона знає, інвестувати в конкуренцію за частку результату, малоймовірний прибуток і ймовірний інвестиційний збиток?

Відповідь може здатися очевидною. Боб повинен попросити його банк (боргове фінансування), а Сью повинна попросити її інвестора (акціонерне фінансування). В принципі, тоді як боргове фінансування є більш практичним, коли ризик низький, фінансування акціонерного капіталу є більш практичним, коли ризик високий. Між крайнощами відповідь буде залежати від процентної ставки боргу щодо частки проекту, який повинен бути відданий для власного капіталу, модерується податковими, юридичними та особистими проблемами. Ці міркування можна уточнити за допомогою алгебри та графіка.

Розглянемо лінійну модель максимізації EPS (David & David, 2017), згідно з якою заборгованість з фінансування стратегічних інвестицій спричиняє виплату відсотків (I). Враховуйте також, що постійна ставка податку на прибуток підприємств (r) застосовується до прибутку за вирахуванням усіх процентних платежів, так що прогнозована сплата податку на прибуток фірми становить (EBIT - I) r, а прогнозований прибуток після оподаткування є таким чином (EBIT - I) - (EBIT - I) р). EPS - це прибуток фірми після оподаткування, поділений на кількість акцій, що знаходяться в обігу (n). Відповідно, якщо стратегія фірми повинна фінансуватися тільки за рахунок боргу, то її прогнозована EPS виводиться шляхом застосування Equation\ ref {6}.

\[ \text{EPS} = \dfrac{\left ( \text{EBIT}-I \right ) - \left ( \text{EBIT}-I \right ) \left ( 1-r \right ) }{n} = \dfrac{\left ( \text{EBIT}-I \right )\left ( 1-r \right )}{n} \label{6} \]

З іншого боку, якщо стратегія фінансується лише власним капіталом, ряд нових акцій (м) доведеться випустити замість боргу, але без боргу, виплату відсотків не доведеться робити, тому я = 0. У цьому випадку проектований EPS фірми виводиться шляхом застосування Equation\ ref {7}.

\[ \text{EPS} = \dfrac{\text{EBIT} \left ( 1-r \right )}{n+m} \label{7} \]

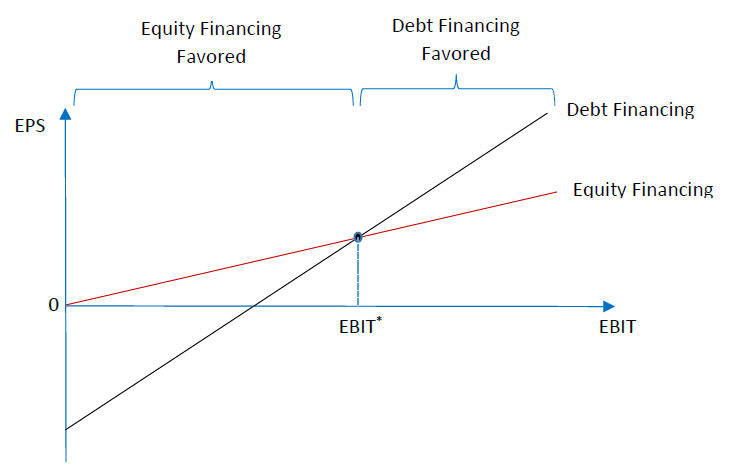

Так, для загального випадку необхідних сплати відсотків за боргом (I > 0) та розумних податків на прибуток підприємств (1 > r > 0), коли EBIT = 0, EPS для фінансування тільки за боргом (Equation\ ref {6} має бути від'ємним, а EPS для фінансування тільки акцій має дорівнювати нулю (Equation\ ref {7}). Ці дві точки показані на малюнку\( \PageIndex{3} \), графіку EPS щодо EBIT.

Малюнок\( \PageIndex{3} \): Діаграма EPS-EBIT.

Як для фінансування лише боргу, так і для фінансування лише акцій, EPS зростає лінійно з EBIT, але нахил кривої (фактично пряма лінія) більший для фінансування лише боргу. Щоб побачити це, Рівняння\ ref {8} переставляє рівняння\ ref {6} у формі перехоплення нахилу, щоб показати, що нахил кривої для фінансування тільки боргу, (1 — r) /n, відрізняється лише від нахилу для фінансування тільки капіталу (Рівняння\ ref {7}), (1 — r)/(n + m ), в тому, що знаменник тільки власного капіталу більше на m. Оскільки фінансування власного капіталу означає, що m > 0, нахил лише власного капіталу повинен бути меншим.

\[ \text{EPS} = \dfrac{\text{EBIT} \left ( 1-r \right )}{n} - \dfrac{I \left ( 1-r \right )}{n} \label{8} \]

Критична точка знаходиться на перетині двох кривих. Для EBIT вище цього пункту віддають перевагу фінансуванню лише за борги, тоді як фінансування лише акцій віддається перевазі нижче цього пункту.

Алгебраїчно, критична точка (EBIT*) - це коли EPS тільки для власного капіталу (Equation\ ref {7}) дорівнює EPS тільки для боргу (Equation\ ref {8}). У цей момент тримається рівняння\ ref {9}. Ізоляція EBIT* зліва породжує рівняння\ ref {10}.

\[ \text{EPS} = \dfrac{\text{EBIT}^{*} \left ( 1-r \right )}{n+m} = \dfrac{\text{EBIT}^{*} \left ( 1-r \right )}{n} - \dfrac{I \left ( 1-r \right )}{n} \label{9} \]

\[ \text{EBIT}^{*} = I\left ( \dfrac{n}{m} +1 \right ) \label{10} \]

Підтверджуючи інтуїцію, Equation\ ref {10} показує, що боргове фінансування є кращим перед фінансуванням акціонерного капіталу (EBIT* менший), коли виплата відсотків (I) нижча і більше акцій повинно бути випущено відносно непогашених (n /m менше). Математика загострює інтуїцію.

5.2.6: Матриці

Матриці, корисні для показу практичності стратегії за двома або більше вимірами, додають точності якісним аргументам. Те, що осі та пов'язані з ними числа матриці, як правило, неточні, є обмеженням даних, а не помилкою в самій техніці.

5.2.6.1: Матриця позиціонування продукту

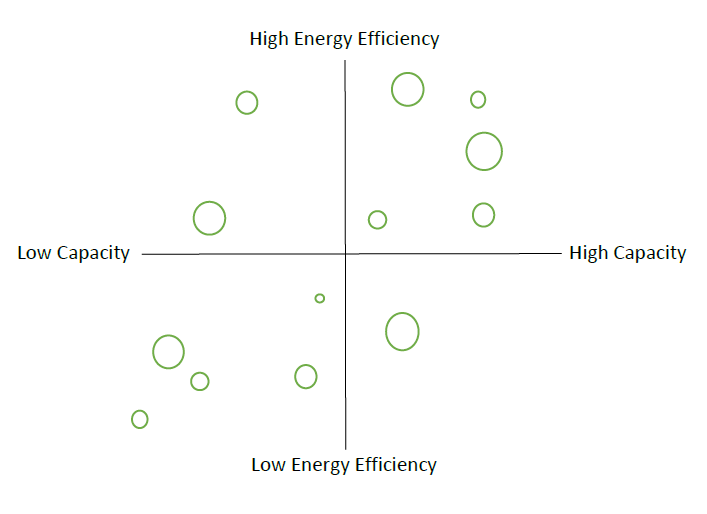

Матриці особливо корисні в маркетингу, розбиваючи часто неоднозначну ідею бажаності продукту на більш відчутні атрибути. Пральна машина, наприклад, може мати два атрибути: місткість і енергоефективність. Матриця наявних на ринку пральних машин може показати відносне розміщення пропонованої нової машини серед вже наявних. Матриця такого роду - це матриця позиціонування продукту, також відома як карта сприйняття, як показано на малюнку\( \PageIndex{4} \). На малюнку кожна модель пральної машини представлена колом, розмір якого відповідає його частці ринку. Практичність нової моделі оцінюється візуально спостереженням за її місцем на матриці. Як правило, нова модель повинна розташовуватися високо за атрибутом, який споживачі рівномірно бажають (наприклад, енергоефективність) та подалі від інших моделей за атрибутом, який відрізняється бажаністю серед клієнтів (наприклад, потужність).

Малюнок\( \PageIndex{4} \): Матриця позиціонування продукту пральних машин.

Щоб отримати єдиний вичерпний бал для продуктів з декількома рівномірно бажаними атрибутами, призначте кожному атрибуту вагу, що відповідає його оціненій важливості для ринку (наприклад, .40 для енергоефективності, 0,25 для ефективності використання води та 0,35. для шуму). Потім попросіть представника панелі клієнтів забити атрибути кожної моделі за фіксованою рейтинговою шкалою, скажімо, від 1 до 5. Для кожної моделі помножте середні бали панелі за атрибутами (наприклад, 4 для енергоефективності, 5 для ефективності використання води та 2 для шуму) на їх вагу та підсумуйте зважені бали за всіма атрибутами, щоб отримати єдиний вичерпний бал оціночної бажаності продукту для цього ринку (наприклад, 4 × 4 + 5 × 2,5 + 2 × 3,5 = 3,55). Якщо ваги встановлені таким чином, що вони складають одиницю (.40 + .25 + .35 = 1,0), то вичерпний бал буде зручно потрапляти в діапазон рейтингової шкали (наприклад, від 1 до 5).

5.2.6.2: Матриця портфеля товарів

Конгломерат, який веде бізнес на декількох ринках, може мати частку ринку та зростання ринку, які відрізняються залежно від ринку. У цьому випадку матриця частки ринку, зростання ринку може підкреслити практичність стратегії, яка є більш-менш агресивною, про що висловив Хендерсон (1970) з Бостонської консалтингової групи (BCG), матриця продуктового портфеля якої добре відома. На відміну від матриці позиціонування продуктів, яка показує конкуруючі моделі єдиного ринку, матриця продуктового портфеля показує неконкуруючі підприємства на різних ринках.

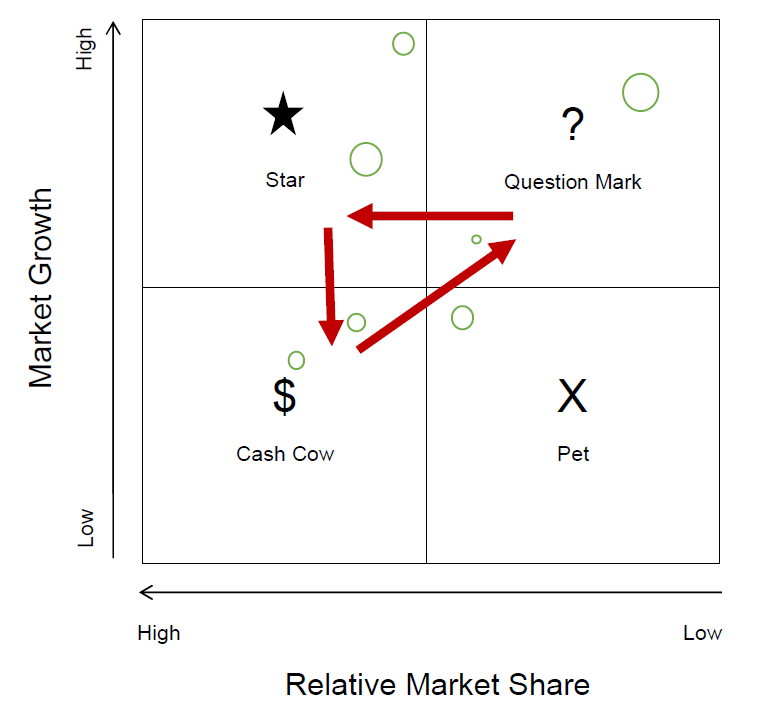

Матриця продуктового портфеля БЦЖ незвичайна в двох аспектах. По-перше, замість абсолютних частки ринку матриця використовує відносну частку ринку, обчислену шляхом поділу абсолютної частки ринку бізнесу на частку ринку конкурента з найбільшою часткою ринку. Таким чином, якщо абсолютні ринкові частки трьох конкурентів складають 30%, 25% і 15%, то відносні ринкові частки цих конкурентів складають 30%/25% = 1,2, 25%/30% = 0,83 і 15%/30% = 0,50 відповідно. По-друге, матриця показує відносну частку ринку як падаючу, а не зростаючу, з відстанню від початку. Приклад матриці товарного портфеля показаний на рис\( \PageIndex{5} \).

Малюнок\( \PageIndex{5} \): Матриця портфоліо товарів.

На\( \PageIndex{5} \) малюнку підприємства відображаються у вигляді кіл, розмір яких відповідає відсотку кожного бізнесу від загального доходу фірми. Хендерсон припускає, що стратегія інвестування є практичною для знаків питань, підприємств з низькою відносною часткою ринку в галузі з високим зростанням ринку. Інвестиційна мета полягає в тому, щоб перетворити знаки питання на зірки, підприємства з високою відносною часткою ринку в галузі з високим зростанням ринку. Щоб не відставати від зростання ринку, зірки вимагають постійних інвестицій, тому вони, як правило, генерують мало грошей. Зрештою, однак, зростання ринку має зменшитися, і в цьому випадку зірки стають грошовими коровами, підприємствами з високою відносною часткою ринку на ринку з низьким зростанням. Стратегія утримання підходить для грошових корів, бо їх прибутковість не зростала б при подальших інвестиціях. Грошові кошти, які вони генерують, слід реінвестувати в знаки питання, завершуючи цикл грошових корів → знаки питання → зірки → готівкові корови.

Стратегія дезінвестування практична для домашніх тварин, спочатку званих собаками. Це підприємства з низькою відносною часткою ринку на ринку з невеликим або відсутнім зростанням ринку. Щодо інших бізнесів фірми, вони є невдачами.

Лінія, що розділяє високі та низькі відносні частки ринку, залежить від того, як визначаються ринки різних підприємств. Чим вужче визначення, тим менше кількість конкуруючих фірм і, отже, вища частка ринку кожної фірми. Неоднозначність робить матрицю продуктового портфеля більш ілюстративною технікою, ніж теорією інвестування. Можна починати з 1.0 як розділової лінії. Якщо жоден з підприємств фірми не з'являється зліва від лінії, що відбувається, коли жоден не має найвищої абсолютної частки свого ринку, то встановіть лінію на 0,5 або нижче.

Лінія, що розділяє високий і низький зростання ринку, залежить від того, як визначається економіка. Визначення економіки має включати в себе всі сфери, в яких фірма веде бізнес. Лінія поділу може бути встановлена на рівні 0% або на довгострокових темпах зростання визначеної економіки, що становить близько 5% на рік у всьому світі, близько 2% на рік для Сполучених Штатів та більш-менш в інших країнах.

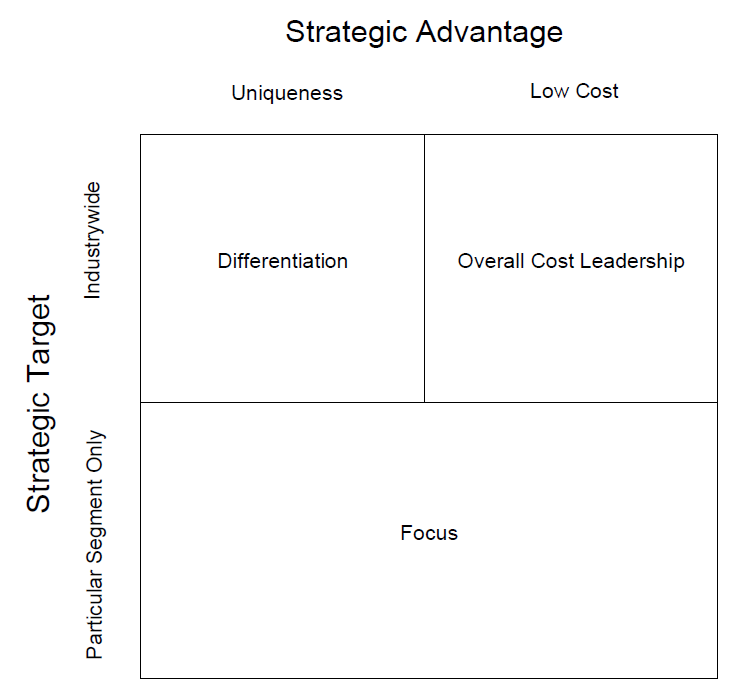

5.2.6.3: Загальні стратегії Портера

Аргумент Портера (1980) щодо практичності трьох так званих загальних стратегій та непрактичності однієї заснований на матриці стратегічної цілі проти стратегічної переваги, як показано на рис\( \PageIndex{6} \). Стратегічна мета стосується населення, якому продукт фірми має на меті обслуговувати, а стратегічна перевага стосується того, наскільки продукт, за сприйняттям клієнта, або перевершує (унікальність), або недорогий (низька вартість), презумпція полягає в тому, що фірми максимізують прибуток, тому фірма з чудовий продукт не продавав би продукт за низькою ціною.

Малюнок\( \PageIndex{6} \): Загальні стратегії Портера.

Портер стверджує, що якщо фірма може зберегти вартість нижче, ніж у своїх конкурентів, загальна стратегія лідерства витрат на ціноутворення продукту низьким для залучення загальногалузевого ринку є практичною. Також практичною є стратегія диференціації, завдяки якій продукт виглядає вищим в очах замовника, або через брендинг або бажані особливості, або обидва, так що продукт залишається привабливим у всій галузі, навіть якщо ціна вище, ніж ціни його конкурентів. Також практичною є стратегія фокусування досягнення лише сегмента галузі з недорогим продуктом, фокусом витрат; або унікальним продуктом з більш високою ціною, фокусом диференціації. Портер зневажає будь-яку стратегію, яка не входить до трійки, як застрягла посередині.