4.2: Звіт про доходи

- Page ID

- 10902

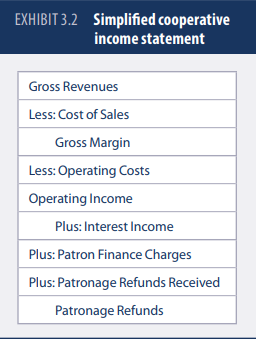

Звіт про прибутки і прибутки починається з валових надходжень, які для фермерського господарства або споживчого продовольчого кооперативу або обслуговуючого кооперативу є сумою всіх продуктів або послуг, що продаються кооперативом, помноженої на їх відповідні ціни. У випадку маркетингового або об'єднаного кооперативу, це сума всіх продуктів, придбаних у членів та проданих за конкурентною ринковою ціною. Для переробного кооперативу це загальний обсяг продажів, наприклад, від продажу кукурудзяного етанолу та його супутніх продуктів або соєвого шроту та його супутніх продуктів. Валова надходження традиційно використовувалася, оскільки вона позначала отримання вартості продажів, здійснених з членами. Багато кооперативів перейшли на більш традиційну мову, називаючи їх валовими доходами або загальним обсягом продажів. Витрати на продані товари або витрати на продаж є змінними витратами і віднімаються з цих валових надходжень.

Для сільськогосподарського постачальницького кооперативу ці змінні витрати включають витрати на придбання сировинних продуктів, таких як поживні речовини для сільськогосподарських культур, насіння та засоби захисту рослин; енергетичні продукти, такі як рафіноване паливо та пропан; сировинні матеріали, такі як кукурудза, для виробництва продуктів харчування тварин; та технологія та праця необхідні для надання послуг, пов'язаних з цими продуктами. Електричний комунальний кооператив має аналогічні витрати на придбання електроенергії та постачання цієї електроенергії, тоді як споживчий харчовий кооператив має змінні витрати на придбання харчових продуктів та мерчандайзинг цієї їжі членам. Зверніть увагу, що перетворення цих вихідних матеріалів у продукт, придбаний виробниками та споживачами, є виробничою функцією або технологією.

Різницю між валовими надходженнями та цими змінними витратами часто називають валовою маржею або валовою маржею прибутку. Практично всі кооперативи розробляють стратегію ціноутворення, засновану на роботі з фіксованою маржею на одиницю, оскільки вони є «ціноприймачами», тому валова маржа є важливим заходом для розуміння, і вона не змінюється незалежно від змін цін на вхід або випуск, які змінюють вартість загального обсягу продажів. Експлуатаційні витрати, які носять фіксований характер, повинні бути віднімані з цієї маржі. Ці витрати, як правило, продають та адміністративні витрати, які, як правило, є найманими працівниками (з пільгами), заробітна плата яких не може бути віднесена безпосередньо до продукту або технології, що продаються кооперативом. Ці витрати також включають придбання нових активів, таких як обладнання.

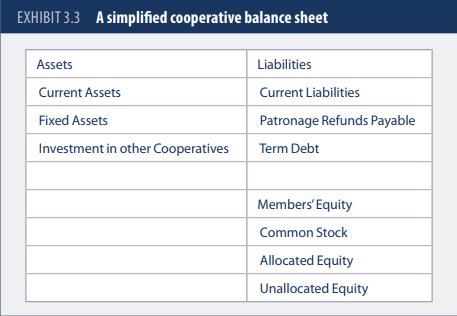

Різниця між валовою маржею та операційними витратами - це операційний дохід, який включає процентний дохід, отриманий кооперативом, фінансові збори від операційних позик, наданих членам (Патрон Фінансові збори), та будь-які інші витрати або доходи, отримані кооперативом. Кооперативи часто ведуть бізнес з іншими кооперативами і отримують відшкодування патронажу як дохід. Різниця між цими статтями та операційним доходом називається відшкодуванням патронажу. Іноді фраза чиста економія, чиста маржа, чиста виручка або чистий профіцит використовується для позначення будь-якого доходу, що залишився після того, як кооператив отримав всі свої доходи в тому році і сплатив усі свої витрати в цьому році. Однак правильною термінологією є відшкодування патронажу, яке також називають патронатними дивідендами, які є сумами, виплаченими меценатам з чистого доходу кооперативу на основі кількості або вартості бізнесу, здійсненого з цими членами. Ці відшкодування можуть бути здійснені готівкою або збережені як власний капітал в кооперативі.