8.4: Структура витрат авіакомпаній

- Page ID

- 35398

Обчислення економічних витрат є необхідністю всередині кожного окремого підприємства. Це цінно для вимірювання ефективності різних сфер, прийняття рішення про нові інвестиції, і, очевидно, встановити ціни на продукцію, що поставляється (у випадку з авіакомпаніями, послугами) на основі бажаного прибутку і передбачуваних прогнозів. Двома важливими посиланнями в економіці авіакомпаній є Doganis [5] і Doganis [4].

Орієнтуючись на витрати, розбивна таксономія варіюється залежно від компанії. Однак вони, як правило, пристосовуються до класифікації витрат, встановленої ІКАО. Фундаментальний поділ виникає при розподілі операційних витрат і позаопераційних витрат (також відносять до оперативних і неоперативних витрат):

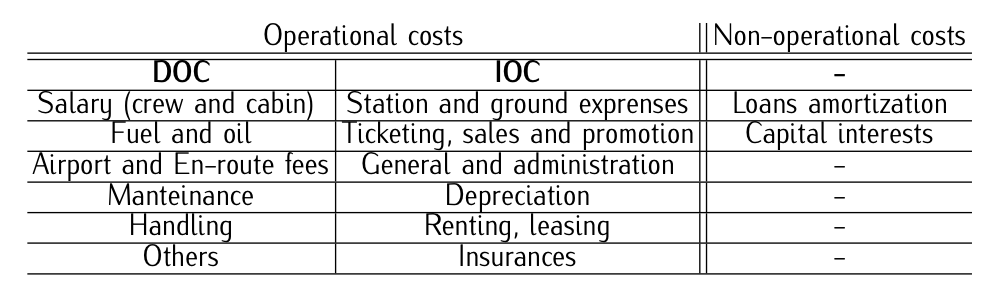

- Операційні витрати: Витрати, пов'язані з щоденним управлінням бізнесом. Експлуатаційні витрати включають як постійні витрати, так і змінні витрати. Відповідно до якось канонічного визначення, постійні витрати, такі як інфраструктура чи реклама, залишаються незмінними незалежно від кількості виробленої продукції; змінні витрати, такі як матеріали чи робоча сила, можуть змінюватися залежно від кількості виробленого продукту. У термінології авіакомпаній їх називають прямими експлуатаційними витратами (DOC) і непрямими експлуатаційними витратами (МОК):

— DOC пов'язані з експлуатацією повітряного судна

— МОК пов'язані з управлінням авіакомпанією і, отже, незалежно від повітряного судна операція. - Неексплуатаційні витрати: пов'язані з витратами, не пов'язаними з повсякденними операціями, як правило, фінансовими витратами.

Таблиця 8.10: Структура витрат типової авіакомпанії.

Ми могли б продовжувати руйнувати різні витрати, однак за допомогою цієї загальної структури ми можемо розкрити типову таксономію структури витрат авіакомпанії, як показано в таблиці 8.10.

Неексплуатаційні витрати також відносять до капітальних витрат або просто фінансових витрат. Як було зазначено вище, їх можна розділити на:

- Амортизація кредитів.

- Капітальні відсотки.

Концепція амортизації позик відноситься до розподілу придбання в різні періоди платежів. Цей факт передбачає типові інтереси.