Існує дві основні категорії податків: ті, що збираються федеральним урядом і ті, що збираються державними та місцевими органами влади. Який відсоток збирається і для чого використовується цей дохід, сильно варіюється. Наступні розділи коротко пояснять систему оподаткування в США.

Федеральні податки

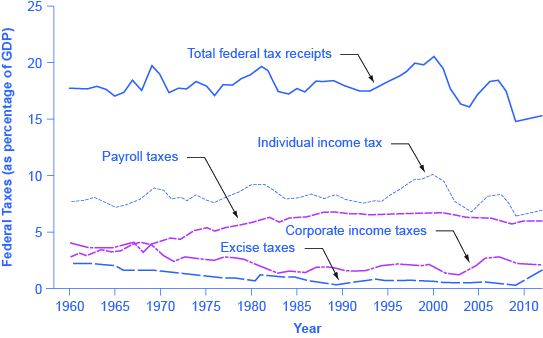

Подібно до того, як багато американців помилково думають, що федеральні витрати значно зросли, багато хто також вважає, що податки значно зросли. Верхній рядок малюнка 1 показує загальні федеральні податки як частку ВВП з 1960 року. Хоча лінія зростає і падає, вона, як правило, залишається в межах від 17% до 20% ВВП, за винятком 2009 року, коли податки впали значно нижче цього рівня через рецесію.

Федеральні податки, 1960—2014

Малюнок 1: Федеральні податкові надходження склали близько 17— 20% ВВП протягом більшості періодів останніх десятиліть. Основними джерелами федеральних податків є податки на доходи фізичних осіб та податки на заробітну плату, які фінансують соціальне забезпечення та Medicare. Податки на прибуток підприємств та податки на соціальне страхування забезпечують меншу частку доходів. (Джерело: Економічний звіт Президента, 2015. Таблиця Б-21, www.whitehouse.gov/administr... Президент/2015)

На малюнку 1 також показані закономірності оподаткування основних категорій податків, що стягуються федеральним урядом: податок на доходи фізичних осіб, податки на прибуток підприємств, а також соціальне страхування та пенсійні квитанції. Коли більшість людей думають про податки, що стягуються федеральним урядом, перший податок, який спадає на думку, - це податок на прибуток фізичних осіб, який сплачується щороку 15 квітня (або перший робочий день після цього). Податок на доходи фізичних осіб є найбільшим єдиним джерелом доходів федерального уряду, але він все ще становить менше половини федеральних податкових надходжень.

Другим за величиною джерелом федеральних доходів є податок на заробітну плату (зафіксований у соціальному страхуванні та пенсійних квитанціях), який забезпечує кошти для соціального забезпечення та Medicare. Податки на заробітну плату постійно зростали з плином часу. Разом податок на доходи фізичних осіб та податок на заробітну плату становили близько 80% федеральних податкових надходжень у 2014 році. Хоча доходи від податку на доходи фізичних осіб становлять більший загальний дохід, ніж податок на заробітну плату, майже три чверті домогосподарств платять більше податків на заробітну плату, ніж податки на прибуток.

Податок на прибуток - це прогресивний податок, а це означає, що ставки податку збільшуються у міру збільшення доходу домогосподарства. Податки також залежать від сімейного стану, розміру сім'ї та інших факторів. Граничні ставки податку (податок, який повинен сплачуватися з усіх річних доходів) для єдиного платника податків коливаються від 10% до 35% залежно від доходу, як пояснює наступна функція Clear It Up.

Примітка: Як працює гранична ставка?

Припустимо, що дохід єдиного платника податків становить $35 000 на рік. Також припустимо, що дохід від $0 до $9,075 оподатковується 10%, дохід від $9,075 до $36,900 оподатковується 15%, і, нарешті, дохід від $36,900 і далі оподатковується в 25%. Оскільки ця людина заробляє $35 000, то їх гранична ставка податку становить 15%.

Ключовим фактом тут є те, що федеральний податок на прибуток влаштований так, що ставки податку збільшуються в міру збільшення доходу, аж до певного рівня. Податки на заробітну плату, які підтримують соціальне забезпечення та Medicare, розроблені по-іншому. По-перше, податки на заробітну плату для соціального забезпечення стягуються у розмірі 12.4% до певного ліміту заробітної плати, встановленого на рівні 118,500 доларів у 2015 році. Medicare, з іншого боку, платить за охорону здоров'я людей похилого віку, і фіксується на рівні 2,9%, без верхньої стелі.

В обох випадках роботодавець і працівник розділяють податки на заробітну плату. Працівник бачить лише 6,2%, що відраховується з його зарплати за соціальне забезпечення, і 1.45% з Medicare. Однак, як швидко зазначають економісти, половина податків роботодавця, ймовірно, передається працівникам у вигляді нижчої заробітної плати, тому насправді працівник сплачує всі податки на заробітну плату.

Податок на заробітну плату Medicare також називається пропорційним податком; тобто фіксованим відсотком від усієї заробленої заробітної плати. Податок на заробітну плату соціального страхування пропорційний до межі заробітної плати, але вище цього рівня він стає регресивним податком, що означає, що люди з більш високими доходами платять меншу частку свого доходу в податку.

Третім за величиною джерелом федеральних податкових надходжень, як показано на малюнку 1, є податок на прибуток підприємств. Загальна назва корпоративного доходу - «прибуток». З часом надходження від податку на прибуток підприємств скоротилися як частка ВВП, приблизно з 4% у 1960-х роках до середнього рівня від 1% до 2% ВВП у першому десятилітті 2000-х років.

Федеральний уряд має кілька інших, менших джерел доходу. Він накладає акциз - тобто податок на конкретний товар - на бензин, тютюн та алкоголь. Як частка ВВП, сума, зібрана цими податками, залишалася майже постійною з часом, від приблизно 2% ВВП у 1960-х до приблизно 3% до 2014 року, згідно з безпартійним Бюджетним управлінням Конгресу. Уряд також накладає податок на майно та дарування людям, які передають великі суми активів наступному поколінню - або після смерті, або протягом життя у вигляді подарунків. Ці податки на нерухомість та дарування зібрали близько 0,2% ВВП за перше десятиліття 2000-х років. За примхою законодавства податок на нерухомість та дарування був скасований у 2010 році, але відновлений у 2011 році. Інші федеральні податки, які також відносно невеликі за величиною, включають тарифи, що збираються на імпортовані товари і збори за перевірки товарів, що надходять в країну.

Державні та місцеві податки

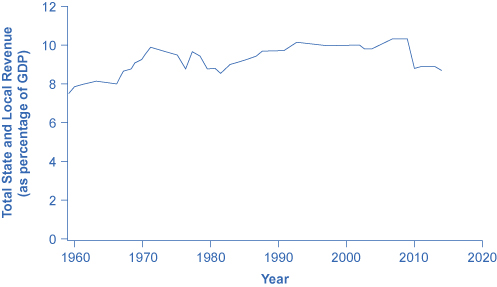

На державному та місцевому рівні податки зростали як частка ВВП протягом останніх кількох десятиліть, щоб відповідати поступовому зростанню витрат, як показано на малюнку 2. Основними джерелами доходів для державних та місцевих органів влади є податки з продажу, податки на майно та доходи, що передаються федеральним урядом, але багато штатів та місцевих органів влади також стягують податки на доходи фізичних та корпоративних підприємств, а також накладають широкий спектр зборів та зборів. Конкретні джерела податкових надходжень сильно різняться між органами державної влади та місцевого самоврядування. Деякі штати більше покладаються на податки на майно, деякі на податки з продажу, деякі на податки на прибуток, а деякі більше на доходи від федерального уряду.

Державні та місцеві податкові надходження як частка ВВП, 1960—2014

Малюнок 2: Державні та місцеві податкові надходження зросли, щоб відповідати зростанню державних та місцевих витрат. (Джерело: Економічний звіт Президента, 2015. Таблиця Б-21, www.whitehouse.gov/administr... Президент/2015)

Ключові поняття та резюме

Двома основними федеральними податками є податки на доходи фізичних осіб та податки на заробітну плату, які забезпечують кошти для соціального забезпечення та Medicare; ці податки разом становлять понад 80% федеральних доходів. Інші федеральні податки включають податок на прибуток підприємств, акцизи на алкоголь, бензин та тютюн, а також податок на майно та подарунок. Прогресивний податок - це такий, як федеральний податок на прибуток, де ті, хто має вищі доходи, сплачують більшу частку податків зі свого доходу, ніж ті, хто має менші доходи. Пропорційний податок - це один, як податок на заробітну плату для Medicare, де кожен платить однакову частку податків незалежно від рівня доходу. Регресивний податок - це такий, як податок на заробітну плату (вище певного порогу), який підтримує соціальне забезпечення, де ті, хто має високий дохід, платять меншу частку доходу в податках, ніж ті, хто має менші доходи.

Посилання

Бурман, Леонард Е., і Джоел Сельмрод. Податки в Америці: що потрібно знати кожному. Нью-Йорк: Преса Оксфордського університету, 2012.

Холл, Роберт Е., і Елвін Рабушка. Плоский податок (класика Гувера). Стенфорд: Преса установи Гувер, 2007.

Кліфф, Сара. «Як Конгрес заплатив за Obamacare (у двох діаграмах)». Пост у Вашингтоні: WonkBlog (блог), 30 серпня 2012 року. www.washingtonpost.com/blogs/... у двох діаграмах/.

Метьюз, Ділан. «Податки Америки є найбільш прогресивними у світі. Його уряд є одним з найменше». The Washington Post: WonkBlog (блог). 5 квітня 2013 р. www.washingtonpost.com/blogs/... щонайменше/.

Глосарій

податок на прибуток підприємств

податок, що накладається на прибуток підприємств

податок на нерухомість та дарування

податок на людей, які передають активи наступному поколінню—або після смерті, або протягом життя у вигляді подарунків

акцизний податок

податок на конкретний товар — на бензин, тютюн та алкоголь

податок на доходи фізичних осіб

податок, заснований на доході, всіх форм, отриманих фізичними особами

граничні податкові ставки

або податок, який повинен бути сплачений з усіх річних доходів

податок на заробітну плату

податок на основі заробітної плати, отриманої від роботодавців; податки забезпечують кошти для соціального забезпечення та Medicare

прогресивний податок

податок, який збирає більшу частку доходу від тих, хто з високими доходами, ніж з тих, хто має менші доходи

пропорційний податок

податок, який є фіксованим відсотком від отриманого доходу, незалежно від рівня доходу

регресивний податок

податок, в якому люди з більш високими доходами платять меншу частку своїх доходів у податковій