Розібратися в політичних рекомендаціях неокласичних економістів, це допомагає почати з кейнсіанської перспективи. Припустимо, зниження сукупного попиту змушує економіку йти в рецесію з високим рівнем безробіття. Кейнсіанська відповідь полягала б у використанні державної політики для стимулювання сукупного попиту та усунення кризового розриву. Неокласичні економісти вважають, що кейнсіанська відповідь, хоча, можливо, добра намір, не матиме хорошого результату з причин, про які ми обговоримо найближчим часом. Оскільки неокласичні економісти вважають, що економіка з часом виправляється, єдиною перевагою політики стабілізації Кейнсіана було б прискорити процес і мінімізувати час, який безробітні не працюють. Це ймовірний результат?

Кейнсіанська макроекономічна політика вимагає певного оптимізму щодо здатності уряду визнати ситуацію занадто невеликого або занадто великого сукупного попиту, а також скорегувати сукупний попит відповідно з правильним рівнем змін податків або витрат, які всі прийняті своєчасно мода. Зрештою, неокласичні економісти стверджують, що державним статистикам потрібні місяці, щоб скласти навіть попередні оцінки ВВП, щоб політики знали, чи відбувається рецесія, і ці попередні оцінки можуть бути переглянуті значно пізніше. Більш того, постає питання про своєчасні дії. Політичний процес може зайняти більше місяців, щоб ввести в дію зниження податків або збільшення витрат; сума цих податкових або видаткових змін може визначатися політичними міркуваннями, як економічними; і тоді економіці знадобиться ще більше місяців, щоб ввести зміни сукупного попиту в дію через витрати і виробництво. Коли всі ці часові лаги та політичні реалії розглядаються, активна фіскальна політика може не вирішити поточну проблему і навіть погіршити майбутню економіку. Середній спад США після Другої світової війни тривав лише близько року. До того часу, коли урядова політика розпочнеться, рецесія, швидше за все, закінчиться. Як наслідок, єдиним результатом доопрацювання уряду буде стимулювання економіки, коли вона вже відновлюється (або скорочувати економіку, коли вона вже падає). Іншими словами, активна макроекономічна політика, швидше за все, посилить цикли, а не сповільнить їх. Дійсно, деякі неокласичні економісти вважають, що значна частина бізнес-циклів, які ми спостерігаємо, пов'язані з недосконалою державною політикою. Щоб дізнатися про цю проблему далі, прочитайте наступну функцію «Очистити це».

Чому і як вимірюються інфляційні очікування?

Люди беруть до уваги очікування щодо інфляції кожного разу, коли вони роблять велику покупку, наприклад, будинок або автомобіль. Оскільки інфляція коливається, так і номінальна процентна ставка по кредитах на покупку цих товарів. Номінальна процентна ставка складається з реальної ставки плюс очікуваний коефіцієнт інфляції. Очікувана інфляція також розповідає економістам про те, як громадськість розглядає напрямок економіки. Припустимо, громадськість очікує зростання інфляції. Це може бути результатом позитивного шоку попиту через зростаючу економіку та збільшення сукупного попиту. Це також може бути наслідком негативного шоку пропозиції, можливо, від зростання цін на енергоносії та зменшення сукупної пропозиції. У будь-якому випадку громадськість може очікувати, що центральний банк проведе контрактну монетарну політику для зниження інфляції, і ця політика призводить до підвищення процентних ставок. Якщо, з іншого боку, очікується зниження інфляції, громадськість може передбачити рецесію. У свою чергу, громадськість може очікувати експансіоністської монетарної політики та зниження процентних ставок у короткостроковій перспективі. Відстежуючи очікувану інфляцію, економісти отримують інформацію про ефективність макроекономічної політики. Крім того, моніторинг очікуваної інфляції дозволяє прогнозувати напрямок реальних процентних ставок, які ізолюють ефект інфляції. Ця інформація необхідна для прийняття рішень про фінансування інвестицій.

Очікування щодо інфляції можуть здатися дуже теоретичною концепцією, але насправді інфляційні очікування вимірюються Федеральним резервним банком на основі ранніх досліджень, проведених Джозефом Лівінгстоном, фінансовим журналістом Philadelphia Inquirer. У 1946 році він розпочав двічі на рік опитування економістів щодо їхніх очікувань інфляції. Після смерті Лівінгстона в 1969 році опитування було продовжено Федеральним резервним банком та іншими економічними дослідницькими агентствами, такими як Дослідницький центр обстеження в Мічиганському університеті, Американська статистична асоціація та Національне бюро економічних досліджень.

Поточні дослідження Федеральної резервної системи порівнюють ці очікування з фактичною інфляцією, яка сталася, і результати, поки що, неоднозначні. Однак прогнози економістів стали помітно більш точними за останні кілька десятиліть. Економісти активно досліджують, як формуються і змінюються очікування інфляції та інших економічних змінних.

Відвідайте цей веб-сайт, щоб прочитати «Економічний коментар Федерального резервного банку Клівленда: новий підхід до вимірювання інфляційних очікувань» Джозефа Гаубріха для отримання додаткової інформації про те, як прогнозується очікувана інфляція.

Неокласичний компроміс Кривої Філіпса

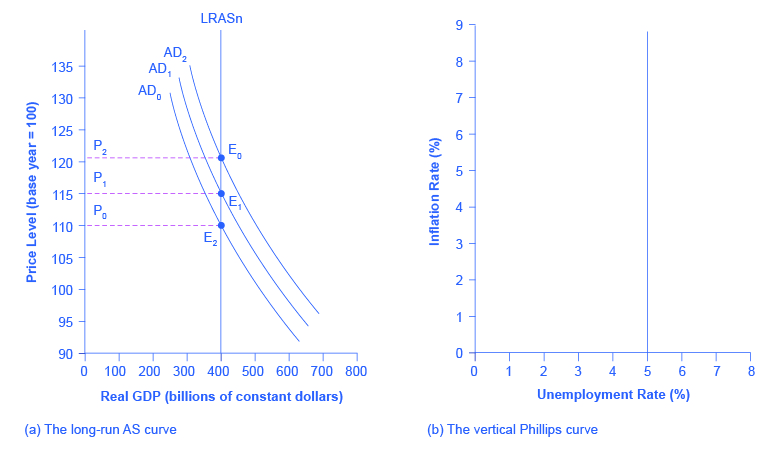

Кейнсіанська перспектива представила криву Філліпса і пояснила, як вона виводиться з кривої сукупної пропозиції. Короткострокова вгору похила крива сукупної пропозиції передбачає вниз похилу криву Філліпса; таким чином, існує компроміс між інфляцією та безробіттям у короткостроковій перспективі. Навпаки, неокласична довгострокова крива сукупної пропозиції буде означати вертикальну форму кривої Філліпса, що вказує на відсутність довгострокового компромісу між інфляцією та безробіттям. На малюнку 1 (а) показана вертикальна крива AS з трьома різними рівнями сукупного попиту, що призводить до трьох різних рівноваг, на трьох різних рівнях цін. У кожній точці вздовж цієї вертикальної кривої AS потенційний ВВП та рівень безробіття залишаються однаковими. Припустимо, що для цієї економіки природний рівень безробіття становить 5%. В результаті довготривале співвідношення кривої Філліпса, показане на малюнку 1 (b), являє собою вертикальну лінію, що піднімається вгору з 5% безробіття, при будь-якому рівні інфляції. Прочитайте наступну функцію Work It Out для отримання додаткової інформації про те, як інтерпретувати рівень інфляції та безробіття.

Від довготривалої кривої AS до довгострокової кривої Філліпса

Малюнок 1: (а) При вертикальній кривій LRAS зрушення сукупного попиту не змінюють рівень випуску продукції, але призводять до змін рівня цін. Оскільки обсяг виробництва незмінний між рівновагами E 0, E 1 та E 2, все безробіття в цій економіці буде обумовлено природним рівнем безробіття. (б) Якщо природний рівень безробіття становить 5%, то крива Філліпса буде вертикальною. Тобто, незалежно від зміни рівня цін, рівень безробіття залишається на рівні 5%.

Відстеження рівня інфляції та безробіття

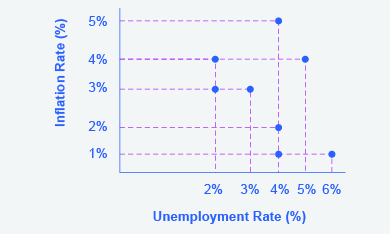

Припустимо, що ви роками зібрали дані про темпи інфляції і безробіття і записали їх в таблицю, наприклад табл. Як ви інтерпретуєте цю інформацію?

Рік

Рівень інфляції

Рівень безробіття

1970

2%

4%

1975

3%

3%

1980

2%

4%

1985

1%

6%

1990

1%

4%

1995

4%

2%

2000

5%

4%

Таблиця 1

Крок 1. Побудуйте точки даних на графіку з рівнем інфляції на вертикальній осі і рівнем безробіття на горизонтальній осі. Ваш графік буде відображатися аналогічно малюнку 2.

Рівень інфляції

Малюнок 2

Крок 2. Які закономірності ви бачите в даних? Ви повинні помітити, що є роки, коли безробіття падає, але інфляція зростає, а інші роки, коли безробіття зростає, а інфляція падає.

Крок 3. Чи можете ви визначити природний рівень безробіття за даними або з графіка? Коли ви аналізуєте графік, виявляється, що природний рівень безробіття лежить на рівні 4%; це швидкість, до якої економіка, здається, пристосовується назад після очевидних змін в економіці. Наприклад, у 1975 році економіка, як видається, збільшилася сукупний попит; рівень безробіття знизився до 3%, але інфляція зросла з 2% до 3%. До 1980 року економіка повернулася до 4% безробіття, а рівень інфляції повернувся до 2%. У 1985 році економіка, схоже, зазнала рецесії, оскільки безробіття зросло до 6%, а інфляція знизилася до 1%. Це було б узгоджено зі зменшенням сукупного попиту. До 1990 року економіка відновилася до 4% безробіття, але при більш низькому рівні інфляції 1%. У 1995 році економіка знову відновилася і безробіття знизилося до 2%, але інфляція зросла до 4%, що узгоджується з великим зростанням сукупного попиту. Економіка повернулася до 4% безробіття, але при більш високих темпах інфляції в 5%. Тоді в 2000 році як безробіття, так і інфляція зросли до 5% і 4% відповідно.

Крок 4. Ви бачите криву (и) Філіпса в даних? Якщо ми простежимо тенденцію до зниження нахилу точок даних, ми можемо побачити короткострокову криву Філліпса, яка демонструє зворотний компроміс між більш високим рівнем безробіття та нижчим рівнем інфляції. Якщо простежити вертикальну лінію точок даних, ми могли б побачити довгострокову криву Філліпса при природному рівні безробіття 4%.

Рівень безробіття на довгостроковій кривій Філліпса буде природним рівнем безробіття. Невелике інфляційне зростання рівня цін з AD 0 до AD 1 матиме такий же природний рівень безробіття, що і більший інфляційний ріст рівня цін з AD 0 до AD 2. Макроекономічна рівновага вздовж вертикальної кривої сукупної пропозиції може відбуватися при різних рівнях цін, а природний рівень безробіття може відповідати всім різним темпами інфляції. Великий економіст Мілтон Фрідман (1912—2006) підсумував неокласичний погляд на довгостроковий компроміс кривої Філліпса у промові 1967 року: «[T] тут завжди тимчасовий компроміс між інфляцією та безробіттям; постійного компромісу немає».

У кейнсіанській перспективі основна увага приділяється отриманню рівня сукупного попиту прямо стосовно похилої кривої сукупної пропозиції. Тобто АТ слід скорегувати так, щоб економіка виробляла при своєму потенційному ВВП, не настільки низький, щоб циклічний результат безробіття і не настільки високий, щоб результат інфляції. У неокласичній перспективі сукупна пропозиція визначатиме обсяг виробництва при потенційному ВВП, безробіття визначається природним рівнем безробіття, що вибивається силами попиту і пропозиції на ринку праці, а зрушення сукупного попиту є первинним детермінантом змін рівня цін.

Відвідайте цей веб-сайт, щоб прочитати про наслідки економічного втручання.

Боротьба з безробіттям чи інфляцією

Як пояснюється в Безробіття, безробіття можна розділити на дві категорії: циклічне безробіттята природний рівень безробіття, який є сумою фрикційного та структурного безробіття. Циклічне безробіття є наслідком коливань бізнес-циклу і створюється, коли економіка виробляє нижче потенційного ВВП, що дає потенційним роботодавцям менше стимулів для найму. Коли економіка виробляє при потенційному ВВП, циклічне безробіття буде нульовим. Через динаміку ринку праці, на якому люди завжди входять або виходять з робочої сили, рівень безробіття ніколи не падає до 0%, навіть коли економіка виробляє потенційний ВВП або навіть трохи вище. Напевно, найкраще, на що ми можемо сподіватися, - це кількість вакансій дорівнювала кількості претендентів. Ми знаємо, що шукачам і роботодавцям потрібен час, щоб знайти один одного, і цей час є причиною фрикційного безробіття. Більшість економістів не вважають фрикційне безробіття «поганою» річчю. Адже завжди знайдуться працівники, які є безробітними, шукаючи роботу, яка краще відповідає їх навичкам. Завжди знайдуться роботодавці, які мають відкриту посаду, шукаючи працівника, який краще підходить для роботи. В ідеалі ці матчі відбуваються швидко, але навіть коли економіка дуже сильна, буде певне природне безробіття, і це те, що вимірюється природним рівнем безробіття.

Неокласичний погляд на безробіття, як правило, зосереджує увагу на проблемі циклічної безробіття - тобто безробіття, спричиненого рецесією, одночасно приділяючи більше уваги питанню рівня безробіття, які переважають навіть тоді, коли економіка працює при потенційному ВВП. Іншим чином, неокласичний погляд на безробіття має тенденцію зосереджуватися на тому, як може бути скоригована державна політика для зменшення природного рівня безробіття. Такі зміни в політиці можуть включати переробку програм безробіття та соціального забезпечення, щоб вони підтримували тих, хто потребує, але також пропонують більше заохочення для полювання на роботу. Це може включати в себе редизайн бізнес-правил з поглядом на те, чи вони ненавмисно перешкоджають бізнесу від прийняття на нових співробітників. Це може включати створення установ для покращення потоку інформації про робочі місця та мобільність працівників, щоб допомогти швидше об'єднати працівників та роботодавців. Для тих працівників, які вважають, що їх навички постійно вже не користуються попитом (наприклад, структурно безробітних), може бути розроблена політика щодо надання можливостей для перепідготовки, щоб ці працівники могли знову вступити в робочу силу і шукати працевлаштування.

Неокласичні економісти не схильні розглядати сукупний попит як корисний інструмент для зменшення безробіття; врешті-решт, якщо економічний обсяг визначається вертикальною сукупною кривою пропозиції, то сукупний попит не має довгострокового впливу на безробіття. Натомість неокласичні економісти вважають, що сукупний попит повинен бути дозволений розширюватися лише для того, щоб відповідати поступовим зміщенням сукупної пропозиції вправо - зберігаючи рівень цін набагато однаковим і низький інфляційний тиск.

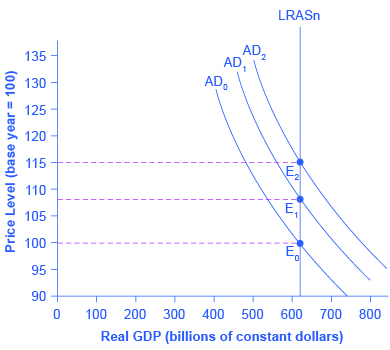

Якщо сукупний попит швидко зростає в неокласичній моделі, в довгостроковій перспективі це призводить лише до інфляційного тиску. На малюнку 3 показана вертикальна крива LRAS та три різні рівні сукупного попиту, що піднімаються від AD 0 до AD 1 до AD 2. У міру зростання макроекономічної рівноваги від E 0 до E 1 до E 2 рівень цін зростає, але реальний ВВП не зрушується; також не змінюється рівень безробіття, який підлаштовується під його природний темп. І навпаки, зниження інфляції також не має довгострокових витрат. Подумайте про малюнок 3 навпаки, оскільки сукупна крива попиту зміщується від AD 2 до AD 1 до AD 0, а рівновага рухається від E 2 до E 1 до E 0. Під час цього процесу рівень цін падає, але, в довгостроковій перспективі, ні реальний ВВП, ні природний рівень безробіття не змінюється.

Як сукупний попит визначає рівень цін у довгостроковій перспективі

Малюнок 3: Оскільки сукупний попит зміщується вправо, від AD 0 до AD 1 до AD 2, реальний ВВП в цій економіці та рівень безробіття не змінюються. Однак існує інфляційний тиск для більш високого рівня цін, оскільки рівновага змінюється від E 0 до E 1 до E 2.

Відвідайте цей веб-сайт, щоб прочитати про те, як пов'язані інфляція та безробіття.

Боротьба з спадом або заохочення довгострокового зростання?

Неокласичні економісти вважають, що економіка відскочить від рецесії або врешті-решт скоротиться під час розширення, оскільки ціни та ставки заробітної плати гнучкі і будуть коригуватися або вгору, або вниз, щоб відновити економіку до її потенційного ВВП. Таким чином, ключовим політичним питанням для неокласиків є те, як сприяти зростанню потенційного ВВП. Ми знаємо, що економічне зростання в кінцевому підсумку залежить від темпів зростання довгострокової продуктивності. Продуктивність вимірює, наскільки ефективні входи при виробництві виходів. Ми знаємо, що продуктивність в США зросла в середньому близько 2% на рік. Це означає, що така ж кількість входів виробляє на 2% більше виробництва, ніж роком раніше. Ми також знаємо, що зростання продуктивності сильно змінюється в короткостроковій перспективі через циклічні фактори. Це також дещо змінюється в довгостроковій перспективі. З 1953—1972 рр. Продуктивність праці в США (як вимірюється обсягом виробництва на годину в діловому секторі) зростала на 3,2% на рік. З 1973—1992 рр. Зростання продуктивності значно скоротилося до 1,8% на рік. Потім, з 1993—2014 років, зростання продуктивності трохи збільшився до 2% на рік. Неокласичні економісти вважають, що основою довгострокового зростання продуктивності є інвестиції економіки в людський капітал, фізичний капітал та технології, що працюють разом у ринково-орієнтованому середовищі, що винагороджує інновації. Сприяння цим факторам — це те, на чому повинна орієнтуватися державна політика.

Резюме рекомендацій щодо неокласичної макроекономічної політики

Підсумуємо, що рекомендують неокласичні економісти для макроекономічної політики. Неокласичні економісти не вірять в «тонку настройку» економіки. Вони вважають, що економічному зростанню сприяє стабільне економічне середовище з низьким рівнем інфляції. Так само податкові ставки повинні бути низькими і незмінними. У цьому середовищі приватні економічні агенти можуть приймати найкращі можливі інвестиційні рішення, що призведе до оптимальних інвестицій у фізичний та людський капітал, а також до досліджень та розробок для сприяння вдосконаленню технологій.

Резюме неокласичної економіки проти кейнсіанської економіки

Таблиця 1 узагальнює ключові відмінності між двома школами думки.

Резюме

Неокласична економіка

Кейнсіанська економіка

Фокус: довгостроковий або короткостроковий

Довгостроковий

Короткострокові

Ціни і заробітна плата: липкі або гнучкі?

Гнучкий

Липкий

Економічний вихід: в першу чергу визначається сукупним попитом або сукупною пропозицією?

Сукупна пропозиція

Сукупний попит

Сукупна пропозиція: вертикальна або похила вгору?

Вертикальний

Вгору-похилий

Крива Філіпса вертикальна або похила вниз

Вертикальний

Снизу похилий

Чи є сукупний попит корисним інструментом контролю інфляції?

Так

Так

Якою має бути основна область політичного акценту для зменшення безробіття?

Реформування інститутів ринку праці для зниження природного рівня безробіття

Збільшити сукупний попит для усунення циклічного безробіття

Чи є сукупний попит корисним інструментом для припинення рецесії?

У кращому випадку, тільки в короткостроковому тимчасовому сенсі, але може просто збільшити інфляцію замість

Так

Таблиця 2: Неокласична та кейнсіанська економіка

Ключові поняття та резюме

Неокласичні економісти, як правило, роблять відносно більший акцент на довгостроковому зростанні, ніж на боротьбі з рецесією, оскільки вважають, що рецесії згаснуть через кілька років, а довгострокове зростання в кінцевому підсумку визначить рівень життя. Вони, як правило, більше зосереджуються на зниженні природного рівня безробіття, спричиненого економічними інститутами та державною політикою, ніж циклічне безробіття, викликане рецесією.

Неокласичні економісти також не бачать соціальної вигоди для інфляції. З похилою кривою Кейнсіанської AS, інфляція може виникнути, оскільки економіка наближається до повної зайнятості. При вертикальній довгостроковій неокласичній кривій AS інфляція не супроводжує зростання виробництва. Якщо сукупна пропозиція вертикальна, то сукупний попит не впливає на кількість продукції. Натомість сукупний попит може викликати лише інфляційні зміни рівня цін. Вертикальна сукупна крива пропозиції, де кількість продукції відповідає багатьом різним рівням цін, також передбачає вертикальну криву Філліпса.

Посилання

Американська статистична асоціація. «Заголовки АСА». www.amstat.org/.

Хаубріх, Джозеф Г., Джордж Пеннаккі та Пітер Річкен. «Робочий документ 11-07: Інфляційні очікування, реальні ставки та премія за ризик: докази інфляційних свопів». Федеральний резервний банк Клівленда. Остання зміна березня 2011. www.clevelandfed.org/дослідження... 011/wp1107.pdf.

Мічиганський університет: Інститут соціальних досліджень. «Оглядовий науково-дослідний центр». http://www.src.isr.umich.edu/.

Глосарій

очікувана інфляція

майбутній рівень інфляції, що споживачі та фірми будують у поточному прийнятті рішень