Урок 4.1: Аналіз та управління витратами на продукти харчування та напої

- Page ID

- 101850

Цілі навчання:

- Визначте вартість проданої їжі та вартість споживаної їжі (або вживаної) та поясніть різницю між ними

- Опишіть та розрахуйте вплив безкоштовних або знижених витрат на харчування працівників та трансфертів на вартість проданих продуктів харчування розрахунками

- Розрахуйте відсоток витрат на їжу - Вартість проданої їжі/Продаж їжі або вартість порції їжі/Ціна меню

- Поясніть, як помилки в інвентаризації вплинуть на вартість продуктів харчування, використовуваних або проданих розрахунків

- Розрахуйте коефіцієнт експлуатаційної ефективності

- Поясніть значення коефіцієнта оперативної ефективності

- Визначте прийнятні та неприйнятні відхилення у вартості харчових продуктів

Ключові умови:

- Продукти харчування та напої Вартість проданих товарів

- Продукти харчування та напої Вартість споживаних товарів (вживаних)

- Початок інвентаризації

- Завершення інвентаризації

- Кредити та перекази

- Їжа до напоїв або напої до їжі

- Стандартна вартість продуктів харчування та напоїв

- Досяжна вартість продуктів харчування та напоїв

- Прямі закупівлі

- Ваучер на реквізицію

- Коригування

- Коефіцієнт експлуатаційної ефективності

- дисперсія

Вступ

Ефективний менеджер повинен управляти і контролювати всі різні операційні витрати в роботі громадського харчування. Зрештою, мета, як правило, полягає в отриманні прибутку. Витрати на їжу та напої разом узяті є однією з найбільших категорій витрат для підприємств громадського харчування. Однією з ключових цифр, необхідних щомісяця (а то і частіше), є вартість реалізованих товарів. Вартість продуктів харчування та напоїв проданих товарів - це сума в доларах, витрачена на предмети, фактично використані для надання пунктів меню, що продаються гостям. Сума може істотно відрізнятися від загальної кількості витрачених на придбання продуктів харчування, оскільки:

- Предмети, придбані оптом, не використовуються в повному обсязі протягом звітного періоду (див. Розділ про товарно-матеріальні запаси)

- Товари споживаються, але не завжди продаються гостям (харчування працівників, безкоштовні страви, що подаються для рекламних цілей тощо)

Вартість продуктів харчування та напоїв, що продаються (зазвичай їх називають вартістю продуктів харчування та напоїв у галузі) виражається як доларовою сумою, так і відсотком доходів від продуктів харчування та напоїв.

Визначення фактичних витрат на харчування

Продукти харчування та напої в інвентарі переглянуті

З бухгалтерської та фінансової точки зору, інвентаризація ресторану - це доларове значення продуктів харчування та напоїв, які зберігаються на зберіганні. Перебуваючи на зберіганні, інвентаризовані предмети не вважаються витратами, поки не будуть використані або продані. Так само, як готівка, інвентаризація продуктів харчування та напоїв є активом компанії. Однак, на відміну від готівки, вартість запасів може зменшуватися, оскільки продукти харчування та напої швидко псуються та піддаються псуванню та крадіжці.

Проведення інвентаризації може спричинити значні витрати, включаючи операційні витрати (наприклад, псування, застарівання, крадіжки та витрати на об'єкт) та капітальні інвестиції (наприклад, будівництво приміщень та холодильного обладнання). Крім того, операції, що знерухомлюють занадто багато готівки в інвентарі, в кінцевому підсумку можуть знадобитися позичити гроші для оплати інших витрат.

Відповідно, керівникам необхідно впровадити суворі системи управління запасами для захисту вартості своїх запасів за допомогою процедур, що дозволяють уникнути надмірного замовлення (грошових витрат) та псування, включаючи заходи безпеки для доступу до приміщень, належні процедури заявки на видалення інвентаризованої продукції та адекватна ротація швидкопсувних предметів.

Складові розрахунку собівартості їжі та напоїв

Початок інвентаризації

Початкова інвентаризація - це доларова вартість продуктів харчування та напоїв, що зберігаються на зберіганні на початку звітного періоду.

Завершення інвентаризації

Кінцева інвентаризація - це доларова вартість продуктів харчування та напоїв, що зберігаються на зберіганні наприкінці звітного періоду.

Кінцева інвентаризація конкретного періоду стає початковою інвентаризацією наступного звітного періоду. Приклад: У випадках, коли компанія реалізує щомісячні облікові періоди, 30 листопада кінцеві запаси стають початковими запасами 1 грудня.

Придбати s

Покупки підсумовують доларову вартість всіх продуктів харчування та напоїв, придбаних протягом звітного періоду. До них відносяться прямі закупівлі, які, як правило, свіжі продукти, які доставляються та використовуються щодня, або номінальні товари, продукти, які зберігаються на зберіганні, або такі предмети, як сіль, цукор, борошно, які замовляються циклічно для підтримки постійної мінімальної кількості в інвентарі.

Кредити та перекази (товарні позиції, які безпосередньо не використовуються для генерації продажів)

Кредити: Деякі інвентаризовані продукти харчування та напої не використовуються для виробництва товарів, які генерують продажі. Одним із прикладів є те, коли готелі та ресторани надають працівникам безкоштовне харчування або харчування зі значною знижкою.

Трансфери в або поза: Багатофункціональні операції, такі як мережі ресторанів або готелі з декількома ресторанами, барами або іншими операціями громадського харчування, такими як кейтеринг, можуть переміщати товари інвентаризації з однієї одиниці в іншу на основі потреб або конкретних моделей продажів різні торгові точки. «Перекази в» - це доповнення до закупівель для приймальної торгової точки, тоді як торгова точка, що випускає, враховуватиме зменшення запасів як «перенесення».

Інші коригування :

Їжа до напоїв або напої до їжі: Витрати на їжу та напої зазвичай представлені окремо на додаток до загальної вартості продажу продуктів харчування та напоїв (F&B Cost). Рецепти їжі зазвичай вимагають алкоголю, такого як вино або коньяк (напій до їжі), тоді як коктейлі часто включають продукти харчування, такі як оливки або лимони, або приходять з боку арахісу (їжа до напоїв). Їжа до напою зараховується (віднімається з) вартості їжі та зараховується (додається) до вартості напою. Кредит на напої на продукти харчування аналогічно зменшує вартість напоїв та збільшує вартість їжі.

Додаткові коригування включають кредити на повернуті товари або знижки та коригування цін від постачальника/постачальника.

Продукти харчування та напої Вартість споживаних товарів vs.

Вартість проданих товарів

Продукти харчування та напої Вартість проданих товарів - це вартість, яка безпосередньо пов'язана з виробництвом продуктів харчування та напоїв, які були продані гостям. Як вже говорилося раніше, це відрізняється від вартості товарів C споживаних , яка включає в себе собівартість продукції, яка використовувалася для виробництва позицій, які не були пов'язані з відповідними продажами.

Наступна формула визначає продукти харчування та напої C вартість споживаних товарів:

Початок інвентаризації+закупівлі - Закінчення запасів = Вартість споживаних

Довгий опис:

Рівняння вгорі, яке додає «Покупки» до «Початкових запасів» та віднімає його з «Кінцевих запасів», що підсумовує «Вартість спожитих товарів». Нижче рівняння наведено приклад рівняння, яке додає «Товари в магазині на початку звітного періоду» і Товари, що додаються через покупки і віднімають «Товари, залишені в магазині на кінець звітного періоду», щоб отримати «Загальний обсяг використаних товарів протягом звітного періоду».

Кінець довгого опису.

Формула F Food & B Напій Вартість проданих товарів видаляє компоненти вартості спожитих товарів, які безпосередньо не пов'язані з продажами.

Початок інвентаризації ($)

+ Покупки ($)

+ Перекази в ($)

- Перекази ($)

= Вартість товарів, доступних для продажу ($)

— Закінчення інвентаризації ($)

— Харчування співробітників ($)

= Вартість товарів G S old ($)

Деякі операції дозволяють менеджерам та маркетинговим працівникам пропонувати безкоштовне харчування. Вартість проданих товарів додатково коригується шляхом відрахування відповідних витрат, які згодом зараховуються на відповідні рахунки, такі як адміністративні чи маркетингові.

Питання інвентаризації

Кінцевий запас — це кредит на вартість продуктів харчування та напоїв (тобто він віднімається із загальної вартості продажу}. Чим вище кінцева сума запасів, тим нижча вартість продуктів харчування та напоїв. Це створює спокусу завищити вартість запасів (відому як «оббивка запасів») для працівників, таких як менеджери або кухарі, чий бонус і часто збереження роботи залежать від показника витрат F&B. Кілька методів можуть бути використані для неетичного завищення вартості запасів, таких як:

-

- Створення помилкових записів (неіснуючих товарів);

- Маніпулювання цифрами (кількістю, цінами);

- Оцінка зіпсованих або прострочених продуктів, від яких слід відмовитися;

- Підрахунок продуктів поза меню, які знаходяться на зберіганні, але навряд чи будуть використані коли-небудь знову;

- Переміщення виробів з однієї торгової точки в іншу з метою роздуття інвентарних показників.

Продукти харчування та напої Вартість проданих товарів Відсоток (%)

Витрати на продукти харчування та напої зазвичай виражаються у відсотках від продажів (доходу) при оцінці ефективності або встановленні цілей у бюджеті, оскільки обсяги продажів і витрат в доларах значно коливаються. З тієї ж причини відсотки витрат на продукти харчування дозволяють менеджерам порівнювати цифри з часом та порівнювати свої показники з галузевими стандартами та порівнянними операціями.

Продовольча вартість Відсоток (%) = Вартість проданої їжі ($) поділена на продажі продуктів харчування $

Вартість напоїв Perc entage (%) = Вартість проданого напою ($) поділена на продаж напоїв $

Відсоток витрат F&B (%) = Вартість проданих продуктів харчування та напоїв ($), поділена на продаж продуктів харчування та напоїв $

Відповідно, звіти про прибутки та збитки ресторану відображають як доларову суму, так і відсоток продажів витрат на їжу та напої від операції.

Ресторан X Y Z Звіт про доходи: 2018 фінансовий рік

Подано кришок: 56 346

Оборот сидінь за день Відкрито: 1.54

Середній чек (комбінований F & B): $28,01

[ідентифікатор таблиці = 6/]

Вартість їжі: $473 447.91/$1,213,966,46 = 39,0%

Вартість напоїв: $80,123.65/$364,189.94 = 22.0%

Вартість продуктів харчування та напоїв: $553,571,56/$1,578,156.40 = 35,1%

[ідентифікатор таблиці = 7/]

Національна асоціація ресторанів публікує звіт про галузеві операції, який дозволяє операторам ресторанів оцінювати свої показники. (Див. Примітку про діаграму нижче.)

ПРИМІТКА: Можливо, нам доведеться усунути вищевказану діаграму, оскільки це частина звіту, який продається NRA.

Моніторинг та контроль контролю якості продуктів харчування та напоїв Cost

Найкращі практики вимагають від менеджерів ресторанів (1) контролювати витрати на їжу та напої через регулярні проміжки часу (щодня або щотижня) та (2) порівнювати фактичну вартість зі стандартною або досяжною вартістю, що є «ідеальною» цифрою, отриманою зі стандартизованих рецептів.

Ресторани та інші види операцій громадського харчування виробляють періодичний звіт про витрати на їжу, який зазвичай включає наступне:

-

- Прямі закупівлі: Сума для інгредієнтів, переважно свіжих продуктів, які доставляються та безпосередньо трансформуються щодня. Особа, відповідальна за придбання продуктів (як правило, шеф-кухар або директор громадського харчування) заповнила б «список ринку» і розмістила замовлення за день-два заздалегідь. Ринковий список (або рахунок-фактура, якщо він надається разом з доставкою) служить підтверджуючим документом для прямих закупівель. Більша частина цієї документації, ймовірно, управляється за допомогою комп'ютерних систем.

- Добре керовані операції вимагають заповнення ваучера на еквізицію r для кожного елемента, видаленого зі зберігання.

- Так само кожне коригування (працівника та безкоштовне харчування, перекази в або поза тощо) повинні бути задокументовані, знову ж таки, ймовірно, задокументовані в задній частині комп'ютерної системи будинку.

Нижче наведено приклад простого сукупного щоденного звіту про витрати на їжу:

[ідентифікатор таблиці = 8/]

У великих операціях звіт може розбити товари за категоріями:

[ідентифікатор таблиці = 9/]

Стандартна, або «досяжна» вартість

Для кожного пункту меню написано «стандартизований рецепт» з деталізацією кількості інгредієнтів, вартості одиниці та процедур приготування (розглянутого раніше в розділі «Стандартизовані рецепти»). Стандартизовані рецепти підсумовують прогнозовану вартість однієї порції певного пункту меню.

В результаті операції з харчовими продуктами та напоями визначають стандартну або досяжну доларову вартість їжі на (1) множення кількості проданих товарів (зі звіту про продаж) на вартість відповідних стандартизованих рецептів. Потім вони підсумовують витрати на всі продані предмети. Знову ж таки, це буде обчислюватися щодня, щотижня та/або щомісяця комп'ютерною системою.

[ідентифікатор таблиці = 10/]

Стандартна вартість їжі отримується шляхом додавання четвертого стовпця «Стандартна вартість», яка дорівнює $340.50.

Стандартна вартість передбачає, що персонал кухні здатний виготовити рецепт, використовуючи точну кількість інгредієнтів, перерахованих в стандартизованих рецептах. Це часто не так, оскільки інгредієнти можуть відрізнятися (форма, розмір одиниці, вага) і виникають помилки (неточні врожаї, відходи лущення, техніка різання, спалені або скинуті інгредієнти...). Стандартні витрати в першу чергу служать для визначення обсягів закупівель, мінімально рекомендованих цін меню та як орієнтир для вимірювання різниці між фактичними та ідеальними (теоретично досконалими) витратами.

Операційна ефективність

Операційна ефективність - це показник того, наскільки фактичні та стандартні (Ідеальні) витрати відрізняються. Він виражається у відношенні фактичної вартості до стандартної вартості:

Фактична вартість F&B ($), поділена на стандартну вартість F&B ($) = коефіцієнт операційної ефективності (%)

$391,60 розділений на $340.50 рази 100 = 115%

При цьому фактична перевищує нормативну вартість на 15%, спонукаючи управлінську команду провести ретельне розслідування.

Коефіцієнт операційної ефективності нижче 100% (фактичний менший за стандартний) можна трактувати як позитивну продуктивність. Такий випадок, наприклад, коли ринкові ціни на продукцію падають. Однак це також може бути наслідком використання неповноцінних продуктів або менших розмірів порцій, що може негативно вплинути на сприйняття клієнтів та поставити під загрозу операцію.

Дисперсійний аналіз

Різниця витрат (різниця між стандартною та фактичною вартістю) є наслідком відмінностей у закупівельній ціні, очікуваній та фактичній врожайності, використаної кількості та/або змінам у складі меню. Менеджер громадського харчування відповідає за визначення прийнятної кількості дисперсії та розуміння її походження, враховуючи той факт, що відходи та зміни цін неминучі.

Як правило, 10% дисперсія може бути прийнятною. Однак не існує встановлених керівних принципів для визначення «правильного» ступеня дисперсії. Це залежить від характеру операції і вартості харчового продукту. Подумайте про різницю у вартості між чимось на кшталт яловичої вирізки та огірків. Операції громадського харчування, що використовують напівфабрикати, такі як попередньо нарізані та попередньо порційні інгредієнти, повинні відчувати невеликі відхилення, тоді як операції, що працюють зі свіжими продуктами, повинні керувати врожайністю AP/EP (як придбаний/їстівна порція), процедури підготовки і, таким чином, нести більшу варіативність витрат.

Наступна таблиця узагальнює найбільш поширені джерела відхилень у витратах.

[ідентифікатор таблиці = 11/]

Дисперсія та контроль запасів

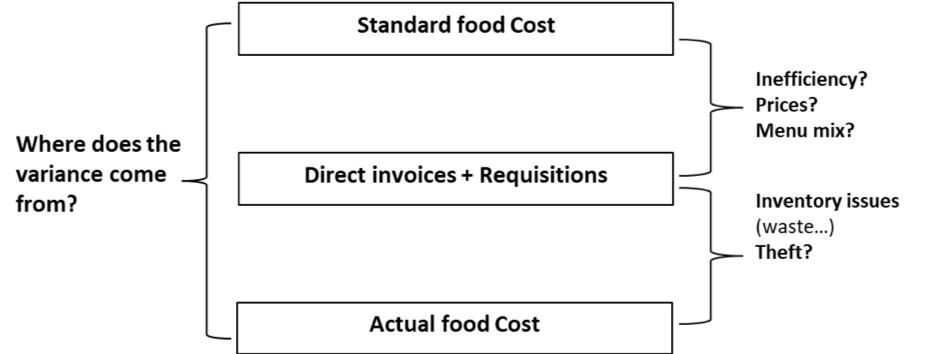

Аналіз розбіжностей між трьома методами, що використовуються для розрахунку витрат на продукти харчування та напої, дає початкові підказки щодо того, чи виникають проблеми з витратами через ефективність або інші проблеми втрати, такі як неправильне управління запасами або крадіжка.

Довгий опис:

Вгорі знаходиться коробка з написом «Стандартна вартість їжі». Нижче наведено поле з написом «Прямі рахунки-фактури та побори». На дні знаходиться коробка з написом «Фактична вартість їжі». Зліва питання «Звідки береться дисперсія?» і прив'язаний до верхнього і нижнього ящиків. Праворуч розташовані 2 шматки тексту. Перший - «Неефективність? Ціни? Меню мікс?» і прив'язується до верхніх 2 ящиків. Другий - «Питання інвентаризації (відходи...) Крадіжка?» і прив'язується до дна 2 ящика.

Кінець довгого опису.

Що робити менеджеру?

Управління та контроль витрат на продукти харчування та напої передбачає збір великої кількості даних, пов'язаних з операцією громадського харчування. Потім ці дані потрібно аналізувати щодня, щотижня, щомісяця та щорічно. Проблеми і проблеми виявляються за допомогою цього аналізу, потім ефективний менеджер працює над пошуком рішень, які приводять витрати «у відповідність» з доходом. Це постійно змінюється і складне, але корисне завдання.

Переглянути питання

- Яка різниця між вартістю споживаної (або вживаної) їжі та вартістю реалізованої їжі?

- Чому пропонують безкоштовне харчування працівникам або безкоштовне харчування або напої впливають на вартість проданих продуктів харчування та напоїв (і відсоток вартості продуктів харчування та напоїв)?

- Як помилка у фізичній інвентаризації чи вартості запасів вплине на відсоток витрат на продовольство в операції?

- Чому менеджер з громадського харчування хоче розрахувати коефіцієнт операційної ефективності?

- Як дисперсійний аналіз допомагає менеджеру громадського харчування краще керувати витратами на їжу та напої?

- Як менеджер громадського харчування повинен визначити, чи є дисперсія прийнятною чи неприйнятною?

Огляд вправ

Оригінальна версія цієї глави містила вміст H5P. Можливо, ви захочете видалити або замінити цей елемент.

Оригінальна версія цієї глави містила вміст H5P. Можливо, ви захочете видалити або замінити цей елемент.