13.3: Графіки амортизації

- Page ID

- 66764

У попередніх двох розділах ви працювали над частинами цілої головоломки. Ви розрахували відсотки та основну частку для одного платежу або серії платежів. Крім того, ви розрахували остаточну суму платежу разом з основною та відсотковою складовими. Наступне завдання - зібрати ці поняття воєдино в повне розуміння амортизації. Це передбачає розробку повного графіка амортизації для ануїтету (кредитної або інвестиційної ануїтету). Крім того, ви створите графіки часткової амортизації, які зображують конкретні діапазони платежів для певного ануїтету.

Ці поняття в першу чергу відносяться до бухгалтерського обліку. Бухгалтери повинні правильно фіксувати борги на балансах, робити належні записи журналу в бухгалтерські книги та чітко відстежувати процентні витрати. Амортизація основних засобів використовує аналогічні процеси і графіки амортизації. Премії та знижки за облігації (розглянуті в розділі 14) також використовують амортизацію.

З особистого боку, ці графіки допоможуть вам зрозуміти будь-який з ваших кредитів, іпотечних кредитів або інвестиційних ануїтетів. Іноді бачачи справжню суму відсотків, яку ви платите, може мотивувати вас швидше погасити борг. Суди також використовують ці графіки для врегулювання юридичних питань, таких як виплати аліментів.

Повний графік амортизації

Графік амортизації показує суму платежу, основну складову, процентну складову та залишок залишку для кожного платежу в ануїтеті. Як випливає з назви, він забезпечує повне розуміння того, куди йдуть гроші.

Як це працює

| Номер платежу | Сума платежу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Залишок основного балансу ($) (PRN) |

|---|---|---|---|---|

| 0—Старт | Н/Д | Н/Д | Н/Д | (3) |

| 1 | (4) | (5) | (6) | (7) |

| і т.д. | ||||

| Останній платіж | (11) | (10) | (9) | $0.00 |

| Всього | *при необхідності | (13) | *дорівнює початковому залишку кредиту | Н/Д |

Виконайте наступні кроки, щоб розробити повний графік амортизації:

Крок 1: Визначте всі часові значення грошових змінних (\(N, IY, PV_{ORD}, PMT, FV, PY, CY\)). Якщо той\(N\) чи інший або\(PMT\) невідомий, вирішуйте його за допомогою відповідної формули. Не забудьте\(PMT\) округлити до двох десяткових знаків.

Крок 2: Налаштуйте шаблон графіка амортизації відповідно до наведеної вище таблиці. Осередки таблиці позначені наступними номерами кроків. Кількість рядків платежів в таблиці дорівнює числу платежів в ануїтеті.Зверніть увагу, що в разі загального ануїтету таблиця не розрізняє зароблені відсотки і нараховані відсотки. Графік відображає лише загальну суму зароблених відсотків і відсотків, нарахованих на момент здійснення платежу.

Крок 3: У першому рядку заповніть початковий основний капітал ануїтету, або\(PV_{ORD}\).

Крок 4: Заповніть округлений ануїтетний платіж (\(PMT\)) аж до стовпця, за винятком остаточного рядка платежу.

Крок 5: Розрахуйте процентну частину поточного ануїтетного платежу за формулою 13.1. Округліть число до двох десяткових знаків для таблиці, але збережіть десяткові знаки для майбутніх обчислень.

Крок 6: Розрахуйте основну частину поточного ануїтетного платежу за формулою 13.2. Компонент відсотків - це неокруглений процентний номер з кроку 5. Округліть результат до двох десяткових знаків для таблиці, але збережіть десяткові знаки для майбутніх обчислень.

Крок 7: Розрахуйте новий основний баланс, що залишився, взявши попередній незаокруглений баланс на рядку вище та віднімаючи незаокруглену основну частину (PRN) поточного платежу. Це Формула 13.3 переставляється таким чином, що\(BAL_{P2} = BAL_{P1} − PRN\). Округліть результат до двох десяткових знаків для таблиці, але збережіть десяткові знаки для майбутніх обчислень.

Крок 8: Повторіть кроки з 5 по 7 для кожного ануїтетного платежу, поки не досягнете остаточного платежу.

Крок 9: Для остаточного платежу основна частина точно дорівнює попередньому залишку, що залишився на рядку вище. Округліть результат до двох десяткових знаків для таблиці, але збережіть десяткові знаки для майбутніх обчислень. Введіть «$0.00" в залишок основного балансу.

Крок 10: Розрахуйте процентну частину остаточного ануїтетного платежу за формулою 13.1. Округліть результат до двох десяткових знаків для таблиці, але збережіть десяткові знаки для майбутніх обчислень.

Крок 11: Розрахуйте остаточний платіж, додавши разом незаокруглені основні та процентні частини остаточного платежу. Округляйте це число до двох десяткових знаків.

Крок 12: Оскільки всі числа округлені до двох десяткових знаків по всій таблиці, перевірте таблицю на «відсутню копійку», як описано нижче. Завжди переконайтеся, що для кожного рядка попередній баланс мінус поточного основного рахунку дорівнює новому балансу. Потім перевірте, що основна частина плюс процентна частина дорівнює сумі ануїтетного платежу. Внесіть будь-які корективи копійки в міру необхідності.

Крок 13: Підсумуйте стовпчик процентної частини в графіку. Зверніть увагу, що загальна сума не потрібна для основної частини, оскільки вона дорівнює початковій основній частині ануїтету!

Важливі зауваження

Програма «Відсутня Пенні»

При створенні графіка амортизації ви завжди округляєте числа до двох десяткових знаків, оскільки маєте справу з валютою. Однак, згідно з правилами округлення, ви не округляєте жодних чисел у своїх розрахунках, поки не досягнете кінця графіка амортизації і ануїтет не буде зведений до нуля.

Як результат, у вас є потрійна ситуація округлення за участю балансу разом з основними та відсотковими компонентами на кожному рядку таблиці. Іноді трапляється те, що «відсутня копійка», і графік потрібно виправити відповідно до кроку 12 процесу вище. Іншими словами, обчислення іноді здаються вимкненими на копійки. Виявити «відсутню копійку» можна, коли один з двох стандартних розрахунків за допомогою округлених чисел з графіка відключається на копійки:

1. Попередній\(BAL − PRN =\) струм\(BAL\) (крок 7)

або

2. \(PMT − INT = PRN\)(крок 6)

Однак важливо пам'ятати, що насправді в цих розрахунках немає «відсутньої копійки». Він з'являється тільки тому, що ви округляєте числа. Якби ви не округляли числа, ця «відсутня копійка» ніколи б не відбулася.

У цих випадках «відсутня копійка», ви коригуєте графік, як потрібно, щоб переконатися, що математика працює належним чином у будь-який час. Золоте правило, однак, полягає в тому, що залишок на рахунку (\(BAL\)) завжди правильний і НІКОЛИ не повинен коригуватися. Дотримуйтесь цього порядку, вносячи будь-які корективи:

- Відрегулюйте при\(PRN\) необхідності такий, щоб попередній\(BAL − PRN =\) струм\(BAL\).

- Потім відрегулюйте при\(INT\) необхідності таку, що\(PMT − PRN = INT\).

Зазвичай ці коригування надходять парами, а це означає, що якщо вам потрібно скорегувати\(PRN\) вгору на копійки, десь пізніше в графіку потрібно буде коригувати\(PRN\) вниз на копійки. Зрештою, ці зміни в більшості обставин не впливають на загальну процентну (\(INT\)) або загальну основну (\(PRN\)) складову, оскільки «відсутня копійка» - це не що інше, як помилка округлення в графіку.

Ваш калькулятор BAII Plus

Калькулятор прискорює повторювані розрахунки, необхідні в графіку амортизації. Щоб створити графік за допомогою калькулятора, адаптуйте кроки наступним чином:

Крок 1: Завантажте калькулятор з усіма сімома змінними вартості грошей, вирішуючи для будь-яких невідомих. Переконайтеся, що\(PMT\) це ключ з двома десятковими знаками, і дотримуйтесь конвенції про знак грошового потоку.

Кроки 2—4: Без змін.

Кроки 5—7: Відкрийте функцію AMORT. Встановіть Р1 = 1 і Р2 = 1. У відповідному стовпці запишіть\(BAL\)\(PRN\), і\(INT\) округлені до двох десяткових знаків.

Крок 8: Повторіть кроки 5—7, збільшуючи номер платежу (P1 та P2) на один раз. Переконайтеся, що Р1 = Р2 у будь-який час.

Крок 9: Без змін.

Крок 10: Встановіть P1 та P2 на кінцевий номер платежу. Запишіть\(INT\) суму.

Етапи 11—12: Без змін.

Крок 13: Встановіть P1 = 1 і P2 = остаточний номер платежу. Запишіть\(INT\) суму.

Тамара придбала нову посудомийну машину від The Bay за $895,94. Розмістивши його на своїй кредитній картці Bay, вона може погасити посудомийну машину через спеціальну шестимісячну акцію плану оплати, яка стягує з неї 5,9% щомісяця. Побудувати повний графік амортизації для Тамари і загальна сума її процентних нарахувань.

Рішення

Побудувати повний графік амортизації платежів посудомийної машини разом із загальною виплатою відсотків.

Що ви вже знаєте

Крок 1:

Хронологія покупки Тамари відображається на часовій шкалі.

\(PV_{ORD}\)= $895,94,\(IY\) = 5,9%,\(CY\) = 12,\(PY\) = 12, років = 0.5,\(FV\) = 0$

Як ви туди потрапите

Крок 1 (продовження):

Вирішіть платіж (\(PMT\)) за допомогою формул 9.1, 11.1 та 11.4.

Крок 2:

Налаштовуємо таблицю амортизації.

Кроки 3 і 4:

Заповніть оригінал основної суми та графу оплати.

Кроки з 5 по 8:

Для кожного рядка використовуйте Формулу 13.1 та Формулу 13.2 та переставлену формулу 13.3.

Кроки з 9 по 11:

Заповніть основну суму та залишок коштів, розрахуйте відсотки за формулою 13.1 та визначте остаточний платіж, склавши разом відсотки та основну складові.

Крок 12:

Перевірте на «відсутню копійку».

Крок 13:

Підсумуйте процентну частину.

Виконувати

Крок 1 (продовження):

\(i=5.9 \% / 12=0.491 \overline{6} \% ; N=12 \times 1 / 2=6\)платежі

\[\$ 895.94=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.00491 \overline{6})^{\frac{12}{12}}}\right]^{6}}{(1+0.00491 \overline{6}) ^{\frac{12}{12}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 895.94}{\left[\dfrac{1-0.971001}{0.00491 \overline{6}}\right]}=\dfrac{\$ 895.94}{[5.89808]}=\$ 151.90 \nonumber \]

Кроки 2 по 11 (з деякими розрахунками) докладно описані в таблиці нижче:

| Номер платежу | Сума платежу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Залишок основного балансу ($) (PRN) |

|---|---|---|---|---|

| 0—Старт | $895,94 | |||

| 1 | $151,90 | (1) $4.41 | (2) $147.49 | (3) $748.45 |

| 2 | $151,90 | $3,68 | $148.22 | $600,22 |

| 3 | $151,90 | $2,95 | $148,95 | $451,28 |

| 4 | $151,90 | $2.22 | $149,68 | $301,59 |

| 5 | $151,90 | $1.48 | $150.42 | $151.18 |

| 6 | (4) $151.90 | $0.74 | $151.18 | $0.00 |

| Всього |

(1)\(INT =\$ 895.94 \times\left((1+0.00491 \overline{6})^{\frac{12}{12}}-1\right)=\$ 4.405038\)

(2)\(PRN=\$ 151.90-\$ 4.405038=\$ 147.494961\)

(3)\(BAL_{P2}=\$ 895.94-\$ 147.494961=\$ 748.445038 \)

(4) Остаточний платіж\(=\$ 151.177613+\$ 0.742386=\$ 151.92\)

Кроки з 12 по 13: Налаштуйте «відсутні копійки» (відзначено червоним кольором) та загальна сума відсотків.

| Номер платежу | Сума платежу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Залишок основного балансу ($) (PRN) |

|---|---|---|---|---|

| 0—Старт | $895,94 | |||

| 1 | $151,90 | (1) $4.41 | (2) $147.49 | (3) $748.45 |

| 2 | $151,90 | $3,67 | $148.23 | $600,22 |

| 3 | $151,90 | $2.96 | $148,94 | $451,28 |

| 4 | $151,90 | $2.21 | $149,69 | $301,59 |

| 5 | $151,90 | $1.49 | $150.41 | $151.18 |

| 6 | (4) $151.90 | $0.74 | $151.18 | $0.00 |

| Всього | $911,42 | $15.48 | $895,94 |

Інструкція калькулятора

| П | В/У | ПВ | PMT | ФВ | П/У | С/У |

|---|---|---|---|---|---|---|

| 6 | 5.9 | 895.94 |

Відповідь: -151.903441 Повторно заключився як: -151.90 |

0 | 12 | 12 |

| Платіж | Р1 | Р2 | BAL (вихід) | PRN (вихід) | INT (вихід) |

|---|---|---|---|---|---|

| 1 | 1 | 1 | 748.450383 | 147.494961 | 4.4050383 |

| 2 | 2 | 2 | 600.224893 | 14.08.2014 | 3.679854 |

| 3 | 3 | 3 | 451 275998 | 148.948894 | 2.951105 |

| 4 | 4 | 4 | 301.594772 | 149.68 1226 | 2.218773 |

| 5 | 5 | 5 | 151.177613 | 150.417159 | 1,48 2840 |

| 6 | 6 | 6 | 0.020903 | 151.156710 *додати БАЛ = 151.1777613 |

0,743289 |

| Всього | 1 | 6 | 0.020903 | 895.919096 * додати БАЛ = 895.94 |

15.480903 |

Повний графік амортизації наведено в таблиці вище. Загальний відсоток Тамари має заплатити за її посудомийну машину становить $15,48.

Амортизація Графік погашення

У випадку ренти, що належать, вам потрібна невелика зміна графіка амортизації, як показано в наступній таблиці. Зверніть увагу, що заголовки другої та п'ятої колонок були змінені для уточнення термінів платежу та моменту досягнення балансу. Кожен рядок таблиці як і раніше представляє один інтервал оплати.

| Номер платежу | Сума платежу на початку інтервалу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Основний баланс, що залишився на кінець інтервалу ($) (PRN) |

|---|---|---|---|---|

| 0—Старт | Н/Д | Н/Д | Н/Д | (3) |

| 1 | (4) | (5) | (6) | (7) |

| і т.д. | ||||

| Останній платіж | (11) | $0.00 (10) | (9) | $0.00 |

| Всього | *при необхідності | (13) | *дорівнює початковому залишку кредиту | Н/Д |

Формула

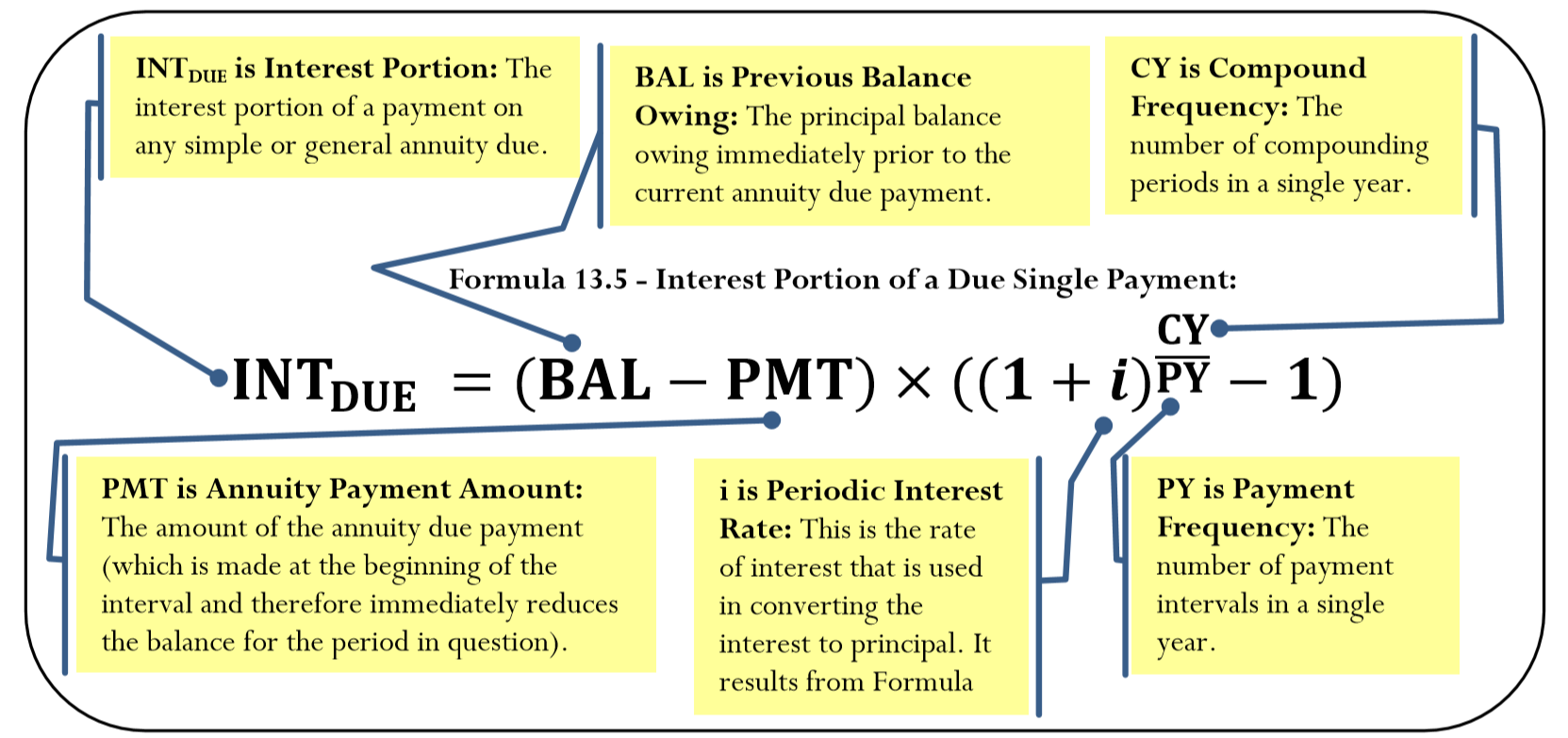

Обов'язково визначте будь-які розраховані суми, такі як PMT, через відповідні формули ануїтету, а не звичайні формули ануїтету. Нагадаємо, що в одиниці ануїтетний платіж проводиться на початку інтервалу, що відразу зменшує залишок, що має право на відсотки. Розрахунок відсотків вимагає, щоб Формула 13.1 була адаптована та знову введена як Формула 13.5.

Як це працює

Коли ви працюєте з амортизацією ануїтетів, що належать, ви повинні внести наступні зміни в 13-ступінчастий процес:

Крок 1: Переконайтеся, що ви використовуєте відповідні ануїтет належні формули при вирішенні для будь-якої невідомої змінної.

Крок 5: Нагадаємо, що виплата проводиться на початку інтервалу, що відразу зменшує залишок, що має право на відсотки. Для розрахунку відсотків потрібна формула 13.5, а не Формула 13.1.

Крок 10: Остання ануїтетна виплата зменшує залишок до нуля. Тому відсотки за останній інтервал виплат не нараховуються.

Важливі зауваження

Калькулятор BAII Plus

На калькуляторі функція AMORT розрахована тільки на звичайну амортизацію, однак невелика адаптація дозволяє генерувати амортизацію за рахунок виходів швидко:

- P1 і P2: У ануїтетній належності, оскільки перший платіж відбувається сьогодні (часовий період 0), другий платіж - у часовому періоді 1, і так далі, номер платежу належної ануїтету завжди на один вище, ніж номер платежу звичайного ануїтету. Щоб адаптуватися до калькулятора, завжди додавайте 1 до обчислюваного номера платежу. Наприклад, якщо ви зацікавлені в оплаті тільки сім, встановіть і P1 і P2 на 8. Або, якщо вас цікавить діапазон оплати від 14 до 24, встановіть Р1 = 15 і Р2 = 25.

- BAL: Щоб генерувати вихід, номери платежів занадто високі. Це призводить до зменшення балансу на один додатковий платіж. Щоб адаптувати процедуру, вручну збільште баланс, додавши один платіж (або за допомогою\(BAL\) на дисплеї скористайтеся послідовністю клавіш − RCL PMT =).

- INT і PRN: Обидва ці числа є правильними, за винятком остаточного платежу. Якщо працюєте з остаточним платежем, потрібно відрегулювати\(PRN\) по\(BAL\) залишився.

Мейзі щойно переїхала до Торонто, щоб відвідувати університет Торонто. Незабаром після того, як вона оселилася у своїй новій квартирі, її батьки надіслали їй електронний лист 1 вересня, підтверджуючи, що вони створили інвестиційну ануїтет на $25,000 на 4.75%, що посилюється піврічно, щоб допомогти їй з оплатою за навчання та купівлею підручників. Ануїтет буде вносити кошти на її банківський рахунок щорічно, починаючи з сьогоднішнього дня протягом чотирьох років. Побудуйте повний графік амортизації та розрахуйте загальні зароблені відсотки.

Рішення

Побудувати повний графік амортизації інвестиційного фонду разом із загальними заробленими відсотками. Зверніть увагу, що ця ситуація представляє інвестиційну ануїтет за рахунок.

Що ви вже знаєте

Крок 1:

Графік роботи фонду освіти відображається на часовій шкалі.

\(PV_{DUE}\)= $25 000,\(IY\) = 4,75%,\(CY\) = 2,\(PY\) = 1, років = 4,\(FV\) = 0$

Як ви туди потрапите

Крок 1 (продовження):

Вирішіть для оплати (\(PMT\)), використовуючи формули 9.1, 11.1 та 11.5.

Крок 2:

Налаштуйте таблицю амортизації для належної ануїтету.

Кроки 3 і 4:

Заповніть оригінал основної суми та графу оплати. Покладіть перший платіж на перший рядок і відніміть його відразу без відсотків з основної суми.

Кроки з 5 по 8:

Для кожного рядка використовуйте Формулу 13.5 та Формулу 13.2 та переставлену формулу 13.3.

Кроки з 9 по 11:

Заповніть основну суму та залишок залишку, встановіть процентну частину нулю та визначте остаточний платіж, додавши відсотки та основну складову разом.

Крок 12:

Перевірте на «відсутню копійку».

Крок 13:

Підсумовуємо процентну частину.

Виконувати

Крок 1 (продовження):

\(i=4.75 \% / 2=2.375 \% ; N=1 \times 4=4 \)платежі

\[\$ 25,000=PMT\left[\dfrac{1-\left[\dfrac{1}{(1+0.02375)^{\frac{2}{1}}}\right]^4}{(1+0.02375)^{\frac{2}{1}}-1}\right] \times(1+0.02375)^{\frac{2}{1}} \nonumber \]

\[PMT=\dfrac{\$ 25,000}{\left[\dfrac{1-\left[\dfrac{1}{1.048064}\right]^{4}}{0.048064}\right] \times 1.048064}=\$ 6,696.74 \nonumber \]

Кроки 2 по 11 (з деякими розрахунками) докладно описані в таблиці нижче:

| Номер платежу | Сума платежу на початку інтервалу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Основний баланс, що залишився на кінець інтервалу ($) (PRN) |

|---|---|---|---|---|

| 0—Старт | $25,000.00 | |||

| 1 | $6,696,74 | (1) $879.73 | (2) $5,817.01 | (3) $19,182.99 |

| 2 | $6,696,74 | $600,14 | $6,096,60 | $13,086,39 |

| 3 | $6,696,74 | $307.11 | $6,389,63 | $6,696,76 |

| 4 | $6,696,74 | $0.00 | $6,696,76 | $0.00 |

| Всього | $26,786,98 | $1,786.98 | $25,000.00 |

(1)\(INT_{DUE}=(\$ 25,000-\$ 6,696.74) \times\left((1+0.02375)^{\frac{2}{1}}-1\right)=\$ 879.729032\)

(2)\(PRN=\$ 6,696.74-\$ 879.729032=\$ 5,817.010967 \)

(3)\(BAL_{P2}=\$ 25,000-\$ 5,817.010967=\$ 19,182.99 \)

Крок 12:

Немає «відсутніх копійок».

Крок 13:

Відсотки підсумовуються в таблиці вище.

Інструкція калькулятора

| Режим | П | В/У | ПВ | PMT | ФВ | П/У | С/У |

|---|---|---|---|---|---|---|---|

| ЛВ | 4 | 4.75 | -25000 |

Відповідь: 6,696.744972 Повторно натиснутий як: 6 696.74 |

0 | 1 | 2 |

| Платіж | Р1 | Р2 | BAL (вихід) | PRN (вихід) | INT (вихід) |

|---|---|---|---|---|---|

| 1 | 2 | 2 | -12,486.24903* додати ПМТ = 19,192.99 |

5 817.010967 | 879.729032 |

| 2 | 3 | 3 | -6,389,648886 * додати ПМТ = 13,086,39 |

6 096 600 146 | 600.139853 |

| 3 | 4 | 4 | -0.021369* додати ПМТ=6,696.76 |

6 389.627517* додати БАЛ = 6,389.648886 |

307.112483 |

| 4 | 5 | 5 | 6,696,717603 * додати ПМТ = -0.021369 |

6 696,738973 * додати БАЛ = 6,696,76 |

0,001027 |

| Всього | 2 | 5 | 6,696,717603 * додати ПМТ = -0.021369 |

24,999,97863 * додати БАЛ = 25 000 |

1 786.98137 |

Повний графік амортизації наведено в таблиці. Загальний відсоток, зароблений на фонд освіти, становить 1 786,98 доларів.

Графік часткової амортизації

Іноді підприємства зацікавлені лише у створенні графіків часткової амортизації, які представляють собою графіки амортизації, які показують лише певний діапазон платежів, а не весь ануїтет. Це може відбуватися з різних причин. Наприклад, повний графік амортизації може бути занадто довгим (уявіть щотижневі платежі за 25-річним кредитом), або, можливо, ви зацікавлені виключно в основній та процентній частці протягом певного періоду часу для цілей бухгалтерського обліку та оподаткування.

Як це працює

Процедура графіків часткової амортизації залишається майже такою ж, як і повний графік з наступними помітними відмінностями:

Крок 2: Налаштуйте шаблон графіка часткової амортизації відповідно до цієї наступної таблиці. Відповідні номери кроків позначені в таблиці.

| Номер платежу | Сума платежу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Залишок основного балансу ($) (PRN) |

|---|---|---|---|---|

| Попередній платіж # | Н/Д | Н/Д | Н/Д | (3) |

| Номер першого платежу за частковим графіком | (4) | (5) | (6) | (7) |

| і т.д. | ||||

| Останній платіж Номер часткового розкладу | (11) * | (10) * | (9) * | $0.00 |

| Всього | *при необхідності | (13) | (13) | Н/Д |

*Виконуйте ці дії тільки в тому випадку, якщо остаточний платіж в ануїтет задіяний в графіку

Крок 3: Розрахуйте залишок, що залишився на рахунку безпосередньо перед першим внеском за частковим графіком. Нагадаємо, що для цього потрібно розраховувати майбутню вартість основної суми за вирахуванням майбутньої вартості всіх проведених платежів.

Кроки з 9 по 11: Ці кроки потрібні лише в тому випадку, якщо остаточний платіж бере участь у частковому графіку.

Крок 13: Підсумуйте основну частину, а також процентну частину.

Пивоварна компанія Molson Coors щойно придбала нове пивоварне обладнання на суму 1,2 мільйона доларів для своїх канадських операцій. Умови кредиту вимагають виплат на кінець кварталу протягом восьми років на 8,3%, що складаються щоквартально. Для цілей бухгалтерського обліку компанія зацікавлена в тому, щоб знати основні та процентні частини кожного платежу протягом четвертого року, а також хоче знати загальну суму відсотків та основної суми, сплачених протягом року. Побудувати графік часткової амортизації.

Рішення

Побудувати графік часткової амортизації на четвертий рік кредиту разом із загальними відсотками та основною сумою, сплаченими протягом року.

Що ви вже знаєте

Крок 1:

Хронологія кредиту на обладнання відображається на часовій шкалі.

\(PV_{ORD}\)= $1,200,000,\(IY\) = 8,3%,\(CY\) = 4,\(PY\) = 4, років = 8,\(FV\) = $0

Як ви туди потрапите

Крок 1 (продовження):

Вирішіть платіж (\(PMT\)) за допомогою формул 9.1, 11.1 та 11.4.

Крок 2:

Налаштуйте таблицю часткової амортизації для звичайної ануїтету.

Крок 3:

Розрахуйте майбутню вартість основного боргу кредиту на кінець третього року (12-й платіж) за формулами 9.2 та 9.3. Потім розрахуйте майбутню вартість перших 12 платежів за формулами 11.1 і 11.2. Розрахуйте основний баланс після 12 платежів через\(BAL = FV − FV_{ORD}\).

Крок 4:

Заповніть графу оплати для чотирьох платежів, здійснених за четвертий рік.

Кроки з 5 по 8:

Для кожного рядка таблиці використовуйте Формулу 13.1 та Формулу 13.2 та переставлену формулу 13.3.

Кроки з 9 по 11:

Не потрібен, так як остаточний платіж не задіяний.

Крок 12:

Перевірте на «відсутню копійку».

Крок 13:

Підсумуйте відсотки та основну частку.

Виконувати

Крок 1 (продовження):

\(i=8.3 \% / 4=2.075 \% ; N=4 \times 8=32 \)платежі

\[\$ 1,200,000=PMT\left[\dfrac{1-\left[\frac{1}{(1+0.02075)^{\frac{4}{4}}}\right]^{32}}{(1+0.02075)^{\frac{4}{4}}-1}\right] \nonumber \]

\[PMT=\dfrac{\$ 1,200,000}{\left[\frac{0.481701}{0.02075}\right]}=\$ 51,691.71 \nonumber \]

Кроки 2 по 11 (з деякими розрахунками, включаючи крок 3) докладно описані в таблиці нижче:

| Номер платежу | Сума платежу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Залишок основного балансу ($) (PRN) |

|---|---|---|---|---|

| 12 | (1) $839,147.91 | |||

| 13 | $51 691,71 | (2) $17,412.32 | (3) $34 279.39 | (4) $804,868.52 |

| 14 | $51 691,71 | $16,701.02 | $34 990,69 | $769 877.83 |

| 15 | $51 691,71 | $15,974.96 | $35 716,75 | $734 161,08 |

| 16 | $51 691,71 | $15,233,84 | $36,457.87 | $697,703,22 |

| Всього |

(1) Крок 3:

Основні:\(N=4 \times 3=12\) сполуки;\(FV=\$ 1,200,000(1+0.02075)^{12}=\$ 1,535,373.036\)

Платежі:\(N=4 \times 3=12\) платежі;

\(FV_{ORD}=\$ 51,691.71\left[\dfrac{\left[(1+0.02075)^{\frac{4}{4}}\right]^{12}-1}{(1+0.02075)^{\frac{4}{4}}-1}\right]=\$ 51,691.71\left[\dfrac{0.279477}{0.02075}\right]=\$ 696,225.1283 \)

Баланс:\( \$ 1,535,373.036-\$ 696,225.1283=\$ 839,147.9072\)

(2)\(INT =\$ 839,147.9072 \times\left((1+0.02075)^{\frac{4}{4}}-1\right)=\$ 17,412.31908\)

(3)\(PRN=\$ 51,691.71-\$ 17,412.31908=\$ 34,279.39092 \)

(4)\(BAL_{P2}=\$ 839,147.9072-\$ 34,279.39092=\$ 804,868.5163\)

Кроки з 12 по 13:

Налаштуйте на «відсутні копійки» (відзначено червоним кольором) і підсумуйте відсотки.

| Номер платежу | Сума платежу ($) (PMT) | Процентна частина ($) (INT) | Основна частина ($) (PRN) | Залишок основного балансу ($) (PRN) |

|---|---|---|---|---|

| 12 | (1) $839,147.91 | |||

| 13 | $51 691,71 | (2) $17,412.32 | (3) $34 279.39 | (4) $804,868.52 |

| 14 | $51 691,71 | $16,701.02 | $34 990,69 | $769 877.83 |

| 15 | $51 691,71 | $15,974.96 | $35 716,75 | $734 161,08 |

| 16 | $51 691,71 | $15,233,85 | $36,457.86 | $697,703,22 |

| Всього | $206 766,84 | $65 322.15 | $141,444,69 |

Інструкція калькулятора

| П | В/У | ПВ | PMT | ФВ | П/У | С/У |

|---|---|---|---|---|---|---|

| 32 | 8.3 | 1200000 |

Відповідь: -51,691.71391 Повторно заключився як: -51691.71 |

0 | 4 | 4 |

| Платіж | Р1 | Р2 | BAL (вихід) | PRN (вихід) | INT (вихід) |

|---|---|---|---|---|---|

| 12 | 12 | 12 | 839 147.9072 | Н/Д | Н/Д |

| 13 | 13 | 13 | 804 868.5163 | 34 279.39092 | 17 412,3 1908 |

| 14 | 14 | 14 | 769,877.828 | 34 990,68829 | 16 701.02171 |

| 15 | 15 | 15 | 734, 161.083 | 35 716,74507 | 15 974.96493 |

| 16 | 16 | 16 | 697 703.2154 | 36 457.86753 | 15 233 84247 |

| Всього | 13 | 16 | 697 703.2154 | 141 444.6918 | 65 322.14819 |

Графік часткової амортизації на четвертий рік наведено в таблиці вище. Загальний відсоток, виплачений за рік, становить $65,322.15, а основна частина - 141 444,69 доларів