9.4: Дрібна готівка

- Page ID

- 11736

Дрібні грошові кошти

Іноді кожен бізнес вважає зручним мати невеликі суми готівки для негайної оплати предметів, таких як витрати на доставку, поштові марки, тарифи на таксі, гроші на вечерю для співробітників, що працюють понаднормово, та інші дрібні предмети. Щоб дозволити ці грошові виплати і все ще підтримувати адекватний контроль над готівкою, компанії часто створюють дрібний грошовий фонд круглої цифри, такий як $100 або $500. Рахунок дрібних грошових коштів є поточним активом і матиме нормальний дебетовий залишок (дебет для збільшення та зменшення кредиту). Ось відео про процес дрібних грошових коштів, а потім ми детально розглянемо кроки.

Елемент YouTube був виключений з цієї версії тексту. Ви можете переглянути його в Інтернеті тут: pb.libretexts.org/llfinancialaccounting/? p=174

Зазвичай одна фізична особа, звана зберігачем дрібних грошових коштів або касиром, відповідає за контроль над фондом дрібної готівки та документування виплат, здійснених з фонду. Поклавши відповідальність за фонд на одну фізичну особу, компанія здійснює внутрішній контроль над грошовими коштами у фонді.

Бізнес встановлює дрібний грошовий фонд, виписуючи чек на, скажімо, 100 доларів. Вона виплачується зберігачеві дрібних грошових коштів. Фонд дрібних грошових коштів повинен бути досить великим, щоб здійснювати виплати за розумний термін, наприклад, місяць. Наступний запис записує цю операцію наступним чином:

| Дебет | Кредит | |

| Дрібний готівковий розрахунок | 100 | |

| Готівковий | 100 | |

| Створити дрібний грошовий фонд. | ||

Після переведення чека в готівку зберігач дрібних грошових коштів зазвичай поміщає гроші в невелику коробку, яку можна заблокувати. Зараз фонд готовий до виплати у міру необхідності. Ми не будемо використовувати дрібну готівку в записі журналу знову, якщо ми не змінимо цю початкову суму.

Однією з зручностей дрібнокасового фонду є те, що платежі з фонду не вимагають записів в журналі на момент оплати. Таким чином, використання дрібного грошового фонду дозволяє уникнути необхідності внесення багатьох записів на невеликі суми. Тільки коли фонд відшкодовується, або коли настає кінець звітного періоду, фірма робить запис в журналі.

При видачі готівки з фонду зберігач дрібних грошових коштів готує дрібний касовий ваучер, який повинен бути підписаний особою, яка отримує кошти. Ваучер на дрібну касу - це документ або бланк, який показує суму і причину дрібної грошової виплати.

| ДРІБНІ ГОТІВКОВІ ВАУЧЕРИ | № 359 | |

| До місцевих Cartage, Inc | Дата 29 червня | |

| ПОЯСНЕННЯ | АКТ № | СУМА |

| Перевезення вантажів на продані запчастини | 12000 | 22,75$ |

| ЗАТВЕРДЖЕНО A.E.C. | ОТРИМАНО Кен Блек | |

Зберігач повинен підготувати ваучер на кожну виплату та скріпити будь-які вихідні документи (рахунки-фактури, квитанції тощо) для витрат до дрібного касового ваучера. У будь-який час працівник, відповідальний за дрібну готівку, несе відповідальність за наявність готівки та дрібних грошових ваучерів, рівних загальній сумі фонду.

Поповнення дрібних грошових коштів

Компанії поповнюють фонд дрібних грошових коштів в кінці звітного періоду, або раніше, якщо він стане низьким. Причина поповнення фонду в кінці звітного періоду полягає в тому, що на рахунках не ведеться обліку витрат фонду до написання чека і внесення запису в журнал. (Іноді ми називаємо цей фонд як фонд заборгованості, оскільки він поповнюється, коли він стає низьким.). Щоб визначити, які рахунки дебетувати, працівник підсумовує дрібнокасові ваучери відповідно до причин витрат. Запис журналу для запису поповнення фонду буде дебетувати різні рахунки, зазначені резюме та кредитні готівки.

Наприклад, припустимо, що фонд дрібних грошових коштів у розмірі 100 доларів в даний час має грошовий баланс $7.40. Резюме ваучерів показує виплати в розмірі $22,75 за доставку клієнтам, $50.80 для марок і $19.05 за аванс працівнику; ці платежі складають $92,60. Після того, як ваучери були розглянуті та затверджені, створюється чек на $92,60, який відновлює готівку в фонді до його 100 доларів. Дрібні грошові кошти не використовуються в записі журналу поповнення. Запис журналу для запису поповнення - це:

| Дебет | Кредит | |

| Витрати на доставку | 22.75 | |

| Поштові витрати | 50.80 | |

| Аванси співробітників | 19.05 | |

| Готівковий | 92.60 | |

| Для поповнення дрібного грошового фонду. | ||

Зверніть увагу, що запис для запису поповнення фонду не зараховує рахунок Petty Cash. Ми вносимо записи на рахунок Petty Cash лише тоді, коли фонд створений або коли сума фонду змінюється або коли фонд закритий, і ми хочемо додати назад готівку в обмін на дрібні касові ваучери. У цьому випадку готівка, необхідна для повернення до $100 (фонд $100 - $7.40 дрібної готівки на руках) $92.60 дорівнює загальній сумі дрібних грошових ваучерів. Але це не завжди так.

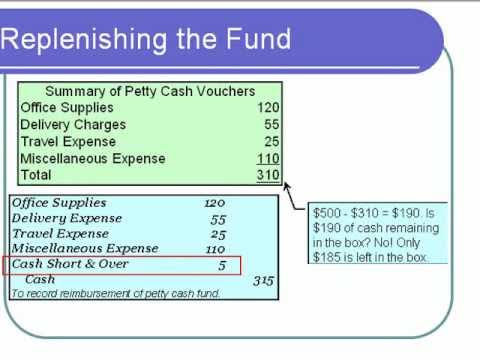

Іноді зберігач дрібних грошових коштів робить помилки при внесенні змін з фонду або не отримує правильні суми назад від користувачів. Ці помилки призводять до того, що грошові кошти у фонді будуть більшими або меншими, ніж сума фонду за вирахуванням загальної суми ваучерів. При поповненні фонду кредит в Готівку здійснюється на різницю між встановленою сумою і фактичною готівкою в фонді. Ми б дебетували всі ваучерірованние елементи. Будь-яка невідповідність повинна бути списана або зарахована на рахунок під назвою Cash Over and Short. Обліковий рахунок Cash Over і Short може бути або витратою (коротким) або доходом (понад), залежно від того, чи має він дебет або кредитний залишок.

Для ілюстрації припустимо в попередньому прикладі, що залишок у фонді становив лише $6.10 замість $7.40. Відновлення фонду до $100 вимагає чека на $93.90 ($100 сума фонду — дрібні готівки залишилися $6.10). Оскільки ваучери на дрібні готівки становлять лише 92,60 доларів США, суми не погоджуються, і фонд короткий $1.30 ($93.90 потрібно - $92.60 у ваучерах). Запис для поповнення - це:

| Дебет | Кредит | |

| Витрати на доставку | 22.75 | |

| Поштові витрати | 50.80 | |

| Заборгованість від співробітників | 19.05 | |

| Грошові гроші коротко і більше | 1.30 | |

| Готівковий | 93.90 | |

| Для поповнення дрібного грошового фонду. | ||

Обліковий запис Cash Over та Short буде використовуватися для збалансування запису, коли готівка, необхідна для повернення на рахунок дрібної готівки, не відповідає загальній кількості ваучерів дрібних грошових коштів. Пам'ятайте, що для всіх записів журналу загальна сума дебетів повинна дорівнювати загальній сумі кредитів.

Зміна суми дрібних грошових коштів

Якщо зберігач дрібних грошових коштів виявить, що фонд дрібних грошових коштів більший, ніж потрібно, надлишкові дрібні готівки повинні бути внесені на розрахунковий рахунок компанії. Необхідний запис для запису зменшення дебетованого фонду Грошові кошти та кредити Petty Cash на суму, повернуту та депоновану. Для ілюстрації, запис про зменшення фонду дрібних грошових коштів на 50 доларів буде:

| Дебет | Кредит | |

| Готівковий | 50 | |

| Дрібний готівковий розрахунок | 50 | |

| Зменшити розмір дрібнокасового фонду на 50 доларів. | ||

З іншого боку, дрібний грошовий фонд може виявитися занадто малим, вимагаючи поповнення кожні кілька днів. Запис для запису збільшення фонду дебетує Petty Cash і кредитує Готівку на суму збільшення. Запис для збільшення фонду дрібних грошових коштів на 400 доларів буде:

| Дебет | Кредит | |

| Дрібний готівковий розрахунок | 400 | |

| Готівковий | 400 | |

| Збільшити розмір дрібнокасового фонду на 400 доларів. | ||

Компанія може відчути, що настав час закрити фонд дрібних грошових коштів. Для ілюстрації ми закриємо початковий фонд дрібних грошових коштів у розмірі 100 доларів, повернувши готівку на розрахунковий рахунок із дебетом готівкою та кредитом на дрібну готівку.

| Дебет | Кредит | |

| Готівковий | 100 | |

| Дрібний готівковий розрахунок | 100 | |

| Закрити фонд дрібних грошових коштів у розмірі 100 доларів. | ||

- Принципи бухгалтерського обліку: перспектива бізнесу. Автор: Джеймс Дон Едвардс, Університет Джорджії та Роджер Германсон, Університет штату Джорджія. Надається: Міжнародна корпорація «Індевор». Проект: Глобальний текстовий проект. Ліцензія: CC BY: Зазначення авторства

- Бухгалтерська лекція 10 - Дрібні готівки. Автор: Крейг Пенс. Розташований за адресою: Youtu.be/nry2tgmticc. Ліцензія: Всі права захищені. Умови ліцензії: Стандартна ліцензія YouTube