1.7: Термінологія витрат

- Page ID

- 14456

Цілі навчання

- Зрозумійте терміни, що використовуються для цілей калькуляції.

Питання: Багато що з того, що ми обговорюємо в цій книзі, стосується компаній, які виробляють продукцію, такі як Nike і Apple, а термінологія є ключовим компонентом обліку виробничих компаній. Завдання полягає в правильній класифікації витрат на такі предмети, як виробничі матеріали, виробнича праця, праця відділу маркетингу, орендна плата за виробничі приміщення та орендна плата за об'єкти адміністративних послуг. Ці витрати повинні бути точно класифіковані, щоб вони правильно відображалися у фінансових звітах компанії. Відправною точкою для вивчення того, як правильно класифікувати витрати, є розуміння двох широких категорій витрат. Які два широкі терміни використовуються для класифікації інформації про витрати у виробничих умовах?

- Відповідь

-

Дві широкі категорії витрат - це виробничі витрати та невиробничі витрати. Кожна категорія докладно описана наступним чином.

Виробничі витрати

Всі витрати, пов'язані з виробництвом товарів, називаються виробничими витратами 16; їх також називають собівартістю продукції 17. Виробник закуповує матеріали, наймає робітників, які використовують матеріали для складання товару, забезпечує будівлю, де зберігаються матеріали та збираються товари, і продає товар. Ми класифікуємо витрати, пов'язані з цими видами діяльності, на три категорії: прямі матеріали, пряма робоча сила та виробничі накладні витрати.

Щоб допомогти уточнити, які витрати входять до цих трьох категорій, давайте розглянемо меблеву компанію, яка спеціалізується на створенні дерев'яних столів на замовлення під назвою Custom Furniture Company. Кожен стіл унікальний і побудований за специфікаціями замовника для використання в будинках (журнальні столики та обідні столи) та офісах (зал засідань та столи для переговорів). Ціна продажу кожного столу значно варіюється, від 1000 доларів до понад 30 000 доларів. На малюнку 1.4 показані приклади виробничої діяльності компанії Custom Furniture Company для кожної з трьох категорій (ми продовжуємо використовувати цю компанію як приклад у розділі 2).

Прямі матеріали

Питання: Сировина, що використовується в процесі виробництва, яка легко простежується до продукту, називається прямими матеріалами 18. Які матеріали, що використовуються в процесі виробництва меблів на замовлення, будуть класифіковані як прямі матеріали?

- Відповідь

-

Деревина, яка використовується для побудови столів, та фурнітура, яка використовується для кріплення ніжок столу, буде вважатися прямими матеріалами. Невеликі, недорогі предмети, такі як клей, цвяхи та малярська стрічка, як правило, не включаються до прямих матеріалів, оскільки вартість відстеження цих предметів до продукту переважує користь наявності точних даних про витрати. Ці незначні види матеріалів, які часто називають витратними матеріалами або непрямими матеріалами, включаються у виробництво накладних витрат, які ми визначимо пізніше.

Пряма праця

Питання: Працівники, які перетворюють матеріали в готовий виріб і час яких легко простежується до виробу, називаються прямою працею 19. Хто представляє пряму працю на замовлення меблів?

- Відповідь

-

Пряма праця включала б робітників, які використовують дерево, металовироби, клей, лак та інші матеріали для побудови столів.

Виробництво накладних витрат

Питання: Всі витрати, пов'язані з виробничим процесом, крім прямих матеріальних витрат і прямих витрат на робочу силу, називаються виробничими накладними 20. Терміни, синоніми виробничих накладних витрат, включають заводські накладні витрати, заводське навантаження та накладні витрати. Які предмети входять у виробництво накладних витрат?

- Відповідь

-

Виготовлення накладних складається з наступного:

- Непрямі матеріальні витрати 21. Вартість матеріалів, необхідних для виготовлення виробу, які не легко простежуються до виробу або не варто відстежувати до виробу.

- Непрямі витрати на робочу силу 22. Вартість працівників, які беруть участь у виробничому процесі, але час яких неможливо легко простежити до продукту. Наприклад, керівники виробничого процесу, які здійснюють нагляд за кількома різними продуктами і відповідають за найм працівників, планування працівників та замовлення матеріалів, вважаються непрямою працею.

- Інші виробничі витрати. Це всі інші витрати на предмети, пов'язані з фабрикою, включаючи технічне обслуговування обладнання, страхування, комунальні послуги, амортизацію.

У таблиці 1.2 наведено кілька прикладів витрат на виготовлення меблів на замовлення за категоріями.

| Прямі матеріали |

|

|---|---|

| Пряма праця |

|

| Виробництво накладних витрат |

|

Примітка 1.43 «Бізнес в дії 1.5" детально описує матеріали, робочу силу та виробництво накладних витрат на компанії, яка виробляє човни з 1968 року.

Бізнес в дії 1.5

Витрати на виробництво в MasterCraft

MasterCraft виробляє човни для водних лижників і вейк-бордерів. Кожен вироблений човен несе значні виробничі витрати. MasterCraft записує ці виробничі витрати як запаси на балансі до тих пір, поки човни не будуть продані, в цей час витрати перераховуються на вартість товарів, проданих у звіті про прибутки та прибутки.

Фото люб'язно надано Брайаном Міллером, http://www.flickr.com/photos/13233728@N00/5155012186/

Приклади прямих матеріалів для кожного човна включають корпус, двигун, трансмісію, килим, манометри, сидіння, лобове скло та плавальну платформу. Приклади непрямих матеріалів (частина виготовлення накладних) включають клей, фарбу та саморізи. Пряма робоча сила включає виробничих робітників, які збирають човни і випробовують їх, перш ніж вони будуть відправлені. Непряма робоча сила (частина виробничих накладних витрат) включає керівників виробництва, які контролюють виробництво для декількох різних човнів і продуктових ліній.

Виробництво накладних витрат включає в себе непрямі матеріали і непряму працю, згадані раніше. Інші виробничі накладні елементи - це оренда заводських будівель, технічне обслуговування та амортизація виробничого обладнання, заводські комунальні послуги та тестування контролю якості.

Джерело: МайстерКрафт, «Головна сторінка», http://www.mastercraft.com.

Невиробничі витрати

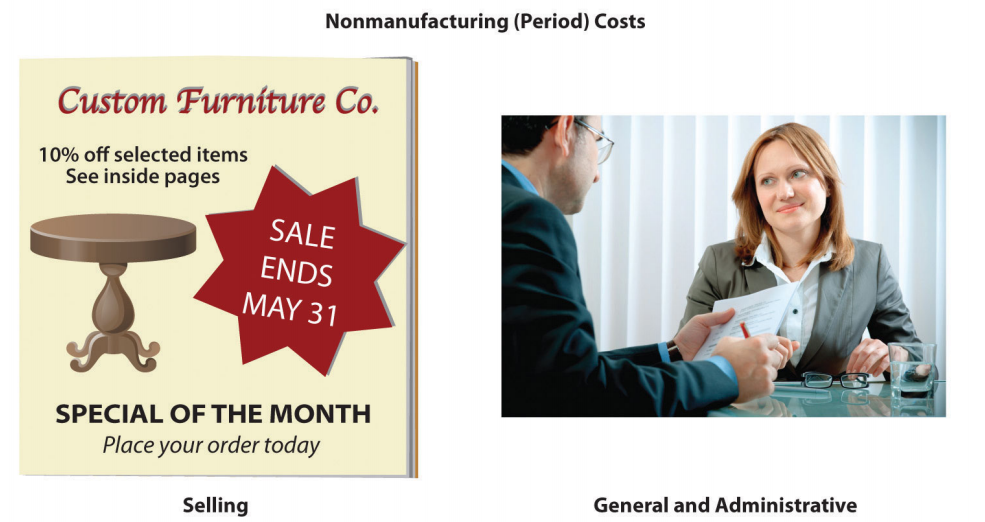

Витрати, які не пов'язані з виробництвом товарів, називаються невиробничими витратами 23; їх також називають витратами періоду 24. Ці витрати мають дві складові - витрати на продаж та загальні та адміністративні витрати - які описані далі. Приклади невиробничих витрат представлені на малюнку 1.5.

Витрати на продаж

Питання: Витрати, понесені на отримання замовлень клієнтів і забезпечення клієнтів готовим продуктом, називаються витратами на продаж 25. (Їх також часто називають маркетинговими витратами або витратами на продаж та рекламу.) Які види діяльності будуть класифіковані як витрати на продаж меблів на замовлення?

- Відповідь

-

Приклади витрат на продаж включають рекламу, комісійні з продажу, зарплати персоналу з маркетингу та реклами, офісні приміщення для маркетингового та рекламного персоналу, витрати на зберігання готової продукції та витрати на доставку, сплачені продавцем за продукцію, що відвантажується покупцям.

Загальні та адміністративні витрати

Питання: Витрати, пов'язані з загальним управлінням організацією, називаються загальними і адміністративними витратами 26. Які види діяльності будуть класифіковані як загальні та адміністративні витрати в Custom Furniture?

- Відповідь

-

Приклади включають персонал та допоміжний персонал у таких сферах: бухгалтерський облік, людські ресурси, юридичні, виконавчі та інформаційні технології. Амортизація офісного обладнання та будівель, пов'язаних з цими сферами, також буде включена як загальні та адміністративні витрати. Загальні та адміністративні витрати часто називають просто адміністративними витратами.

Малюнок 1.5 - Приклади невиробничих витрат на виробництві меблів на замовлення

Хоча витрати на продаж та загальні та адміністративні витрати вважаються невиробничими витратами, менеджери часто хочуть призначити частину цих витрат на продукцію для цілей прийняття рішень. Наприклад, комісійні з продажу та витрати на доставку для конкретного товару можуть бути призначені товару. Це не відповідає вимогам GAAP США, оскільки відповідно до GAAP США лише витрати на продукцію можуть бути призначені для продуктів. Однак, як ми зазначали раніше, інформація про управлінський облік розроблена відповідно до потреб користувачів і не повинна слідувати GAAP США.

Відрізнити виробничі та невиробничі витрати не завжди просто. Наприклад, якщо юридичний персонал працює над питанням, пов'язаним з виробничим персоналом, і якщо кадровий персонал наймає працівників конвеєрної лінії, чи пов'язані з витратами на виробництво або невиробничі витрати? Кожна організація повинна визначити, як обробляти такі витрати для цілей калькуляції вартості продукції. Перевага управлінського обліку перед фінансовим обліком полягає в тому, що витрати можуть бути організовані будь-яким способом, який допомагає керівникам приймати рішення. Однак у цьому розділі, щоб уникнути неоднозначності, ми слідуємо визначенням, наданим GAAP США.

Презентація виробничих та невиробничих витрат у фінансовій звітності

Питання: На цьому етапі ви повинні мати можливість розрізняти виробничі витрати та невиробничі витрати. Чому важливо зробити це розмежування?

- Відповідь

-

Розмежування двох категорій має вирішальне значення, оскільки категорія визначає, де вартість відображатиметься у фінансовій звітності. Всі виробничі витрати (прямі матеріали, пряма робоча сила та виробничі накладні витрати) прикріплюються до інвентаризації як актив на балансі до тих пір, поки товар не буде проданий, після чого витрати переносяться на собівартість товарів, проданих у звіті про прибутки та збитки як витрати. Як ми вказували раніше, невиробничі витрати також називаються періодними витратами; це тому, що вони витрачаються у звіті про прибутки та збитки в період часу, в який вони понесені.

У таблиці 1.3 уточнюється взаємозв'язок між виробничими та невиробничими витратами. У ньому також описується пункт, в якому ці витрати записуються як витрати у звіті про прибутки і збитки. (Пам'ятайте, що терміни виробничої собівартості та собівартості продукції взаємозамінні, як і терміни невиробничої вартості та вартості періоду.)

| Виробничі витрати (також називаються витратами на продукцію) | Невиробничі витрати (також називаються періодом витрат) |

|---|---|

|

|

| Терміни витрат: Витрати витрачаються, коли товар продається. | Терміни витрат: Витрати витрачаються протягом понесеного періоду часу. |

Примітка 1.48 «Бізнес в дії 1.6" містить приклади невиробничих витрат на PepsiCo, Inc.

Бізнес в дії 1.6

Невиробничі витрати на PepsiCo

Джерело: Фото люб'язно надано Джефбедорд, http://www.flickr.com/photos/jeffbedford/6218820224/in/photostream/.

PepsiCo, Inc., виробляє понад 500 продуктів під кількома різними торговими марками, включаючи Frito-Lay, Pepsi-Cola, Gatorade, Tropicana та Quaker. Чистий обсяг продажів за 2010 рік склав 57 800 000 000 доларів США, в результаті чого операційний прибуток склав 6 300 000 000 доларів США. Собівартість продажів представляла найвищу вартість в звіті про прибутки і збитки в $26,600000,000. Друга за величиною вартість звіту про доходи - продаж та загальні та адміністративні витрати - склала 22 800 000 000 доларів США. Ці витрати є періодними витратами, тобто вони повинні бути витрачені в період, в якому вони понесені.

Приклади витрат на продаж PepsiCo включають телевізійну рекламу (ймовірно, найбільший шматок $22,800,000,000), рекламні купони, витрати на доставку продукції клієнтам, а також зарплати маркетингового та рекламного персоналу.

Приклади загальних та адміністративних витрат включають заробітну плату та премії топ-менеджерів та витрати адміністративних відділів, включаючи персонал, бухгалтерський облік, юридичні та інформаційні технології.

Джерело: PepsiCo, «Річний звіт PepsiCo 2010», http://www.pepsico.com.

Ключ на винос

Всі виробничі витрати, які легко відстежуються до продукту, класифікуються як прямі матеріали або пряма робоча сила. Всі інші виробничі витрати класифікуються як виробничі накладні витрати. Всі невиробничі витрати не пов'язані з виробництвом і класифікуються як витрати на продаж або загальні та адміністративні витрати.

ВІДГУК ПРОБЛЕМИ 1.6

- Наступні виробничі елементи призначені для будівельної компанії, що працює над кількома будинками на замовлення. Визначте, чи слід кожен елемент класифікувати як прямі матеріали, пряму робочу силу або виробництво накладних витрат.

- Цвяхи

- Пиломатеріали

- Гіпсокартон

- Робітники, що будують каркасний будинок

- Керівник, відповідальний за три будинки

- Лампочки

- Шафи

- Амортизація будівельної техніки

- Визначте, чи слід класифікувати кожну позицію нижче як вартість товару (виробництва) або як вартість періоду (невиробничої). Також вкажіть, чи повинна вартість записуватися як витрата, коли понесена вартість, або як витрата, коли товар продається.

- Реклама

- Витрати на доставку сировини, що надходить від постачальника

- Витрати на доставку товарів, відправлених замовнику

- Зарплата головного виконавчого директора

- Зарплата керівника виробництва

- Амортизація на виробничому обладнанні

- Сировина, що використовується у виробництві

- Папір, що використовується бухгалтерським персоналом

- Комісії, що виплачуються продавцям

- Послуги з прибирання виробничих приміщень

- Витратні матеріали, що використовуються кадровим персоналом

- Комунальні витрати для роздрібного магазину

- Страхування витрат на виробничий об'єкт

- Працівники конвеєра

- Канцелярський супровід головного виконавчого директора

- Обслуговування виробничого обладнання

- Визначте, чи слід кожен елемент, перелічений у пункті 2, класифікувати як прямі матеріали, пряму робочу силу, виробничі накладні витрати, вартість продажу або загальні та адміністративні витрати.

- Відповідь

-

-

- Виготовлення накладних

- Прямі матеріали

- Прямі матеріали

- Безпосередня праця

- Виготовлення накладних

- Виробництво накладних витрат (Ви можете назвати це прямим матеріалом, але перевага відстеження цього елемента як прямого матеріалу, ймовірно, не переважує вартість.)

- Прямі матеріали

- Виготовлення накладних

-

- Вартість періоду, витрачена при виникненні

- Вартість товару, витрачена при реалізації товару

- Вартість періоду, витрачена при виникненні

- Вартість періоду, витрачена при виникненні

- Вартість товару, витрачена при реалізації товару

- Вартість товару, витрачена при реалізації товару

- Вартість товару, витрачена при реалізації товару

- Вартість періоду, витрачена при виникненні

- Вартість періоду, витрачена при виникненні

- Вартість товару, витрачена при реалізації товару

- Вартість періоду, витрачена при виникненні

- Вартість періоду, витрачена при виникненні

- Вартість товару, витрачена при реалізації товару

- Вартість товару, витрачена при реалізації товару

- Вартість періоду, витрачена при виникненні

- Вартість товару, витрачена при реалізації товару

-

- Продам

- Прямі матеріали або виготовлення накладних, залежно від того, чи легко простежуються матеріали до виробу (прямий) чи ні (непряме виготовлення накладних витрат)

- Продам

- Загальні та адміністративні

- Виготовлення накладних

- Виготовлення накладних

- Прямі матеріали або виготовлення накладних, залежно від того, чи легко простежуються матеріали до виробу (прямий) чи ні (непряме виготовлення накладних витрат)

- Загальні та адміністративні

- Продам

- Виготовлення накладних

- Загальні та адміністративні

- Продам

- Виготовлення накладних

- Безпосередня праця

- Загальні та адміністративні

- Виготовлення накладних

-

Визначення

- Всі витрати, пов'язані з виробництвом товарів; також називаються витратами на продукцію

- Всі витрати, пов'язані з виробництвом товарів; також називаються виробничими витратами.

- Сировина, що використовується в процесі виробництва, яке легко простежується до продукту.

- Праця виконується працівниками, які перетворюють матеріали в готовий виріб і час яких легко простежується до виробу.

- Всі витрати, пов'язані з виробничим процесом, крім прямих матеріальних витрат і прямих трудовитрат.

- Витрати на матеріали, необхідні для виготовлення продукту, які не легко простежуються до продукту або які не варто відстежувати до продукту.

- Витрати працівників, які беруть участь у виробничому процесі, але час яких неможливо легко простежити до продукту.

- Витрати, які не пов'язані з виробництвом товарів; також називають періодними витратами.

- Витрати, які не пов'язані з виробництвом товарів; також називаються невиробничими витратами.

- Витрати, понесені на отримання замовлень клієнтів і забезпечення клієнтів готовим продуктом.

- Витрати, пов'язані з загальним управлінням організацією.