20: Криві врожайності

- Page ID

- 15874

Цілі навчання

Після завершення цієї глави ви зможете: (1) зрозуміти, як процентні ставки та ставки заробітку за різними борговими та інвестиційними інструментами пов'язані з кривими прибутковості та періодичними процентними ставками; (2) описати, як криві прибутковості та періодичні процентні ставки визначаються протягом майбутніх періодів часу може використовуватися для прогнозування очікувань учасників ринку майбутніх можливостей та загроз; і (3) використовувати криві прибутковості та періодичні процентні ставки для кращого розуміння та прогнозування майбутніх фінансових можливостей та загроз.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання.

- Дізнайтеся, як розрахувати облікові ставки за один період з інвестицій різних термінів.

- Зрозумійте взаємозв'язок між кривими прибутковості та ставками дисконтування за один період.

- Дізнайтеся, як криві прибутковості можна використовувати для прогнозування майбутніх фінансових можливостей та загроз.

Вступ

У більшості моделей з поточною вартістю (PV) ставка дисконтування є постійною навіть тоді, коли термін дії моделі змінився. Насправді облікова ставка кожного періоду може бути різною, оскільки фактори, що впливають на облікову ставку, не є постійними. До таких факторів належать рівень економічного зростання економіки, рівень інфляції, національні та міжнародні події, які можуть вплинути на нашу економіку, діяльність на фондовому ринку та облігацій, ринках житла та землі, рівень безробіття та результати виборів.

Одним із способів спостерігати різницю в періодах облікових ставок є дотримання процентних ставок за кредитами з різними термінами. Вони не є постійними. Для демонстрації зверніть увагу на зміни кредитів зі змінною процентною ставкою. Вони також не постійні. Або, що стосується цієї дискусії, помітити різницю в середній прибутковості по облігаціях з різним терміном погашення навіть в одному класі ризику. Крім того, зверніть увагу на зміну внутрішньої ставки прибутку (IRR) облігації, оскільки час її погашення змінюється з часом.

У наступному ми переслідуємо дві цілі. Перша мета - продемонструвати, як розрахувати періодичну облігацію для безкупонних облігацій. Описаний нами підхід також може бути використаний для пошуку періодичних облігацій, що передбачаються більш складними облігаціями, а також іншими фінансовими інструментами. Наша друга мета полягає в тому, щоб з'єднати форми та закономірності періодичних кривих процентних ставок та відповідні їм криві прибутковості для прогнозування майбутньої економічної діяльності та можливостей та загроз. Криві прибутковості, як ми пояснимо більш детально пізніше, є геометричними засобами періодичних процентних ставок у певний момент часу з різними термінами погашення.

Геометричні середні та періодичні ставки дисконтування

Геометричні засоби і довгострокові ставки дисконтування. Припустимо, у нас є інформація, яка дозволяє нам прогнозувати n майбутні періодичні ставки дисконтування r 1, r 2,, r n. Середнє геометричне для n періодичних швидкостей задовольняє наступному рівнянню:

(20.1)

Словами, один плюс середнє геометричне помножене на себе n разів дорівнювало б добутку 1 плюс n періодичних ставок дисконтування. Для геометричного середнього n періодичних дисконтних ставок у Рівнянні \ ref {20.1} можна розв'язати, знайшовши n -й корінь добутків n періодичних ставок дисконтування та віднімання одиниці:

(20.2)

Щоб продемонструвати, припустимо, що періодичні ставки дисконтування за період з першого по три склали r 1 = .07, r 2 = .03, а r 3 = 0,075. Ми можемо вирішити для геометричного середнього трьох періодичних процентних ставок як:

(20.3)

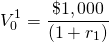

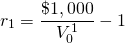

Як розрахувати періодичні

ставки дисконтування. Розглянемо нульову купонну облігацію, яку можна придбати на

початку періоду і погасити в кінці

періоду за її номінальну вартість $1,000. Періодична норма прибутковості

r 1 для одноперіодної зв'язку задовольняє

модель PV:

початку періоду і погасити в кінці

періоду за її номінальну вартість $1,000. Періодична норма прибутковості

r 1 для одноперіодної зв'язку задовольняє

модель PV:

(20.4)

Вирішуючи для одноперіодної облікової ставки r 1 знаходимо:

(20.5)

Наприклад, якщо тоді

тоді

(20.6)

У випадку одноперіодної облігації ставка дисконтування за один період також є середнім геометричним.

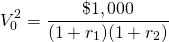

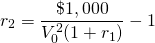

Тепер розглянемо облігацію з нульовим купоном, яка дозріває в

два періоди з аналогічними ризиковими та податковими положеннями, як одноперіодні

облігації, описані в Equation\ ref {20.4}. Припустимо, що

двоперіодні облігації з нульовим купоном можуть бути придбані на початку періоду і погашені в кінці

періоду за її номінальну вартість $1,000. Періодична норма

віддачі r 2 для двоперіодної зв'язку задовольняє

модель PV:

Періодична норма

віддачі r 2 для двоперіодної зв'язку задовольняє

модель PV:

(20.7)

Вирішивши за другий період облікову ставку r 2 знаходимо:

(20.8)

Наприклад, якщо тоді

тоді

(20.9)

Коли ми купуємо двомісячну облігацію, ми набуваємо фінансовий інструмент з єдиною прибутковістю протягом двох періодів. Прибутковість - це середнє геометричне добутку облікових ставок єдиного періоду. У нашому прикладі вихід або геометричне середнє дорівнює:

(20.10)

Продовжуючи наш приклад, якщо тоді

тоді

(20.11)

Нарешті, розглянемо

облігацію з нульовим купоном n періоду, яку можна придбати на початку періоду та погасити наприкінці

періоду за номінальну вартість $1,000. Періодична норма

віддачі r n для зв'язку n періоду задовольняє моделі

PV, рівній:

на початку періоду та погасити наприкінці

періоду за номінальну вартість $1,000. Періодична норма

віддачі r n для зв'язку n періоду задовольняє моделі

PV, рівній:

(20.12)

Вирішуючи для одноперіодної облікової ставки r n знаходимо:

(20.13)

Періодичні норми прибутковості і геометричні середні. При купівлі триперіодної облігації ми набуваємо одну прибутковість на три періоди. Відповідно до моделі PV, прибутковість є середнім геометричним добутком одноперіодних дисконтних ставок. У нашому прикладі прибутковість або геометричне середнє значення для триперіодної облігації дорівнює:

(20.14)

Хоча можна було б очікувати отримання прибутковості облігації до погашення, якщо інвестор тримав облігацію до погашення, трирічна облігація стає дворічною облігацією через один рік, а якщо продана, ціна облігації відображатиме прибутковість дворічної облігації.

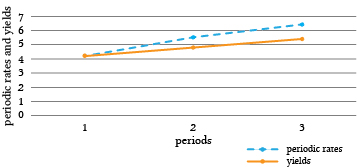

Графік геометричних середніх зв'язків проти їх різного часу до погашення створює криву прибутковості облігацій. На малюнку 20.1 ми графуємо періодичні ставки дисконтування та відповідні криві прибутковості для облігацій одного, двох та трьох періодів.

Малюнок 20.1. Порівняння періодичних процентних ставок та відповідних кривих прибутковості облігацій різного строку погашення

Прогнозування майбутньої економічної діяльності та можливостей та загроз

Граничні періодичні ставки та середні геометричні криві врожайності. Періодична ставка є граничною ставкою, тоді як норма прибутковості є середньою або середньою - у цьому випадку середнім геометричним. У нашому прикладі періодична норма збільшується. Як результат, крива прибутковості також збільшується, але повільнішими темпами, оскільки попередні та нижчі значення періодичної ставки впливають на врожайність. Тому, якщо крива дохідності збільшується, це відбувається тому, що граничні періодичні ставки, додані до ряду, більші, ніж середнє геометричне попередніх значень, включених до розрахунку. Більше того, якби крива дохідності зменшувалася, це вимагало б, щоб періодичні додані ставки були меншими за середнє геометричне. Щоб бути повним, якби крива прибутковості була постійною, це припускало б, що гранична періодична ставка дорівнювала середньому геометричному.

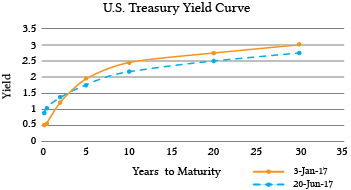

Звичайно, існує багато кривих прибутковості облігацій залежно від типу розглянутої облігації. При створенні кривої прибутковості важливо, щоб облігації, що використовуються для створення кривої прибутковості, належать до аналогічного класу ризику, хоча це може бути важко, оскільки різниця термінів спричиняє різні ризики. Щоб зробити все можливе, щоб тримати ризик постійним при виробництві кривих прибутковості, часто розглядається державний борг. Найбільш часто повідомляється крива прибутковості порівнює тримісячний, дворічний, п'ятирічний і тридцятирічний борг казначейства США. Ми представляємо графіки кривих прибутковості казначейства США у два пункти часу на малюнку 20.2 нижче

Малюнок 20.2. Криві дохідності з використанням заборгованості Казначейства США, розраховані на 3 січня 2017 року та 20 червня 2017 року

Інтерпретація форм кривих виходу. У попередньому розділі ми описали взаємозв'язок між періодом або граничними процентними ставками та кривою прибутковості, яка, згідно з нашою моделлю PV, є середнім геометричним середнім періодичних ставок. Зараз ми пропонуємо деякі інтерпретації кривих врожайності. Цифри періодичної швидкості, розраховані за кривими врожайності, загальнодоступні.

- Позитивно похилі криві врожайності. Щоб інвестувати або позичити свій фінансовий капітал іншій особі чи юридичній особі, потрібна жертва з боку кредитора. Крім того, чим довше кошти спрямовані іншій особі чи юридичній особі, тим більша жертва. В результаті багато економістів стверджують, що похилі вгору криві прибутковості прогнозують здорову економіку в майбутньому, де позичальники мають яскравий погляд на майбутні прибутки і готові платити підвищені процентні ставки за привілей інвестування в майбутньому. Інше пояснення полягає в тому, що позичальники очікують, що в майбутньому періодичні процентні ставки зростуть, що, в свою чергу, призведе до збільшення кривої прибутковості. Однією з причин періодичного зростання ставок є очікуване збільшення інфляції та подальша реакція Федеральної резервної системи на інфляцію для підвищення процентних ставок за державними борговими інструментами для компенсації інфляційного тиску.

- Плоскі або горбисті криві врожайності. Плоска крива прибутковості узгоджується з постійними періодичними процентними ставками, так що всі терміни погашення облігацій мають однакову прибутковість. Крива горбистої дохідності передбачає, що періодичні процентні ставки за період лежать вище, а потім опускаються нижче кривої прибутковості і є постійними до і після горба. Економісти, як правило, розглядають постійні або горбі криві прибутковості як невизначені показники майбутнього добробуту економіки.

- Негативно похилі або перевернуті криві врожайності. У періоди, коли учасники фінансового ринку очікують періодичного зниження прибутковості, криві прибутковості були похилими або перевернутими вниз. Деякі фінансові економіста пов'язують перевернуті криві прибутковості з очікуваними спадами в економіці або рецесіями. На підтвердження цього зв'язку перевернута крива дохідності вказувала на погіршення економічної ситуації в майбутньому 7 разів з 1970 року (Adrian, 2010). Див. Таблицю 20.1.

Резюме та висновки

Попередні глави розглядали багатоперіодну дисконтну ставку в фотоелектричних моделям (включаючи IRR) як константи. У цій главі підкреслюється , що ці постійні ставки дисконтування складаються з періодичних дисконтних ставок, що змінюються часом. Багато факторів, що змінюються в часі, перешкоджають постійним періодичним ставкам дисконтування. Такі сили, що діють на періодичні процентні ставки, включають монетарну та фіскальну політику, рівень інфляції, рівень безробіття, а також національну та міжнародну торгівлю та договори, щоб назвати декілька.

Хоча не існує універсальної угоди щодо того, як інтерпретувати криві прибутковості, і дійсно різні криві прибутковості можуть піддаватися різному тлумаченню, існує підтримка інтерпретації похилих або перевернутих кривих прибутковості вниз як передвіщення уповільнення майбутньої економічної діяльності.

Мета цієї глави полягала в тому, щоб ознайомити студентів з іншим ресурсом для прогнозування майбутніх можливостей та загроз.

Таблиця 20.1. Зв'язок між перевернутими кривими дохідності та майбутніми рецесіями (1970-2009).

| Подія | Дата початку інверсії | Дата початку рецесії | Час від інверсії до початку рецесії | тривалість інверсії | тривалість рецесії |

| Місяці | Місяці | Місяці | |||

| Рецесія 1970 | Груд-68 | Січень-70 | 13 | 15 | 11 |

| 1974 Рецесія | Черв-73 | Груд-73 | 6 | 18 | 16 |

| Рецесія 1980 | Листопад-78 | Лют-80 | 15 | 18 | 6 |

| Рецесія 1981—1982 | Жовт-80 | Серп-81 | 10 | 12 | 16 |

| Рецесія 1990 | Черв-89 | Серп-90 | 14 | 7 | 8 |

| Рецесія 2001 | Лип-00 | 1 квіт. | 9 | 7 | 8 |

Запитання

- Порівняйте геометричні засоби і періодичні ставки дисконтування.

- Знайти середнє геометричне трьох періодичних ставок дисконтування, рівних

.

. - Припустимо, середнє геометричне двох періодичних ставок дисконтування становило 6%, а періодична ставка дисконтування в другому періоді становила 7%. Знайти періодичну ставку дисконтування в першому періоді.

- Припустимо, однорічна облігація з нульовим купоном номіналом $1,000 продавалася за $962. Знайдіть прибутковість облігації.

- Припустимо, крива дохідності зменшувалася. Деяка економіка розглядає це як ознаку сповільнення економіки. Ви згодні чи не згодні? Захистіть свою відповідь.

- Знайдіть дані про криву прибутковості в економіці і обговоріть, що вона віщує.