19: Фінансові інвестиції

- Page ID

- 15718

Цілі навчання

Після завершення цього розділу ви повинні мати можливість: (1) розрізняти фінансові інвестиції та капітальні інвестиції; (2) визнати різні види фінансових інвестицій; і (3) оцінювати різні види фінансових інвестицій, використовуючи моделі поточної вартості (PV), розроблені в попередні глави.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Розрізняють фінансові вкладення і нефінансові вкладення.

- Дізнайтеся, як інструменти PV можуть бути використані для аналізу фінансових інвестицій за допомогою методів, аналогічних тим, що використовуються при порівнянні нефінансових інвестицій.

- Навчіться розрізняти фінансові та нефінансові цілі.

- Дізнайтеся про роль брокерів, дилерів та фінансових посередників на ринках цінних паперів.

- Дізнайтеся, як оцінити безризикові цінні папери, такі як строкові депозити.

- Дізнайтеся, чому Альберт Ейнштейн назвав складний інтерес « найбільшим математичним відкриттям усіх часів».

- Дізнатися природу зв'язків і змінних, що визначають їх значення.

- Дізнайтеся, як податкові ставки впливають на вартість фінансових вкладень.

Вступ

У своєму широкому значенні інвестувати означає відмовитися від чогось у сьогоденні заради чогось більшого значення в майбутньому. Інвестиції, в які ми інвестуємо, можуть сильно відрізнятися. Вони можуть варіюватися від лотерейних квитків та поховальних ділянок до муніципальних облігацій та корпоративних акцій. Корисно організувати ці інвестиції на дві загальні категорії: реальні та фінансові. Капітальні, або реальні, інвестиції передбачають обмін грошей на нефінансові інвестиції, які виробляють такі послуги, як послуги зберігання з будівель, витягування послуг з тракторів та вирощування послуг із землі. Фінансові вкладення припускають обмін грошей в сьогоденні на майбутній грошовий платіж. Фінансові інвестиції включають строкові депозити, облігації та акції.

У цій главі застосовуються моделі PV, розроблені раніше , до фінансових інвестицій. Великі корпорації та інші бізнес-організації вимагають фінансових вкладень від великої кількості дрібних інвесторів для забезпечення коштів для функціонування та зростання. Збір цих коштів був би неможливим, якби кожен інвестор повинен був виконувати над ними управлінську роль. Більш того, збір інвестиційних коштів від великої кількості дрібних інвесторів був би неможливим, якщо інвестори не зможуть бути впевнені в безпеці інвестицій та обмеженій відповідальності. Для подолання цих та інших інвестиційних перешкод було розроблено низку фінансових інвестицій.

Ринок, на якому торгуються фінансові вкладення, називається ринком цінних паперів або фінансовим ринком. Діяльність на фінансових ринках сприяють брокери, дилери, фінансові посередники. Брокер виступає агентом для інвесторів на ринках цінних паперів. Брокер цінних паперів об'єднує дві сторони, щоб отримати найкращі умови для свого клієнта та компенсується комісією. Дилер, на відміну від брокера, купує і продає цінні папери на власний рахунок. Таким чином, дилер також стає інвестором. Так само фінансові посередники (наприклад, банки, інвестиційні фірми та страхові компанії) відіграють важливу роль у потоці коштів від вкладників до кінцевих інвесторів. Посередник набуває права власності на позичені або інвестовані вкладниками кошти, модифікує ризик і ліквідність цих коштів, а потім або позичає кошти окремим позичальникам, або інвестує в різні види фінансових активів.

У численних книгах обговорюються інституційні механізми, пов'язані з торгівлі цінними паперами. У цьому розділі основна увага приділяється не деталям торгівлі на ринку цінних паперів, а на тому, як оцінити фінансові інвестиції або цінні папери.

Оцінка безризикових цінних паперів

Ціни фінансових вкладень, як і інші ціни, визначаються на ринках—фінансових ринках. Характеристики фінансових ринків, однак, можуть значно відрізнятися залежно від типу торгуваних фінансових інвестицій. Однак загальним для всіх фінансових ринків є те, що ціни встановлюються шляхом узгодження бажань покупців і продавців. Більш того, в рівновазі немає ні надлишкового попиту, ні надлишкової пропозиції. Однак рівновага не означає, що всі потенційні покупці та продавці погоджуються з тим, що ціна інвестиції дорівнює її вартості. Це означає лише те, що була знайдена ціна, яка в певному сенсі врівноважує різні цілі покупців і продавців.

Построкові депозити. Строкові вклади - це гроші, що здаються в банківській установі на певний період часу. Головною відмінністю різних видів строкових вкладів є їх ліквідність. Взагалі кажучи, чим менше ліквідні строкові депозити, тим більша їх прибутковість.

Найбільш ліквідну форму строкових депозитів іноді називають депозитами «за викликом». Депозити за викликом можуть бути зняті в будь-який час і без будь-якого повідомлення або штрафу. Приклади депозитів за викликом включають гроші, внесені на ощадний або розрахунковий рахунок у банку. Ще один вид строкового депозиту - депозитний сертифікат (компакт-диски). Коли компакт-диски дозрівають, вони можуть бути вилучені або вони можуть триматися на інший термін. Компакт-диски, як правило, вважаються ліквідними, оскільки вони підлягають обговоренню і можуть бути повторно дисконтовані, коли власнику потрібна певна ліквідність.

Деякі строкові депозити повинні зберігатися до погашення або зазнати штрафних санкцій за дострокове зняття. Норма прибутковості для цих строкових вкладів вище, ніж за депозитами виклику, оскільки вимога утримувати депозити протягом визначеного терміну дає банку можливість інвестувати в фінансові продукти, які отримують більшу прибутковість. Крім того, рентабельність строкових депозитів, як правило, нижча, ніж середня рентабельність довгострокових інвестицій у більш ризиковані продукти, такі як акції та деякі облігації. Деякі банки пропонують пов'язані з ринком рахунки строкових депозитів, які пропонують потенційно вищу прибутковість, гарантуючи основну суму.

Інвестиції в строкові депозити можуть складатися з одноразового вкладення або серії вкладів. Спільним є всі часові депозити, це те, що платіж (и) посилюється до певної кінцевої дати, коли вони частково або повністю знімаються. Таким чином, наш інтерес полягає не в теперішній вартості платежів, а в їх майбутній вартості. Ринкова визначена ціна в разі фінансових вкладень - це складна ставка, за якою строкові вклади заробляють відсотки. Як правило, складна ставка відсотків, зароблених за строковими депозитами, є низькою - частково тому, що вони забезпечують майже ідеальну ліквідність - особливо для строкових депозитів, для яких немає штрафу або трансакційних витрат, пов'язаних з виведенням коштів.

Звичайні ануїтети та ануїтети до оплати Раніше ми описували ануїтет як часовий ряд постійних платежів, зроблених або отриманих в кінці кожного періоду. Ануїтети, виплачені та отримані в кінці періоду, називаються звичайними ануїтетами. Ануїтети, сплачені (або отримані) на початку кожного періоду, називаються ануїтетними належними платежами.

Щоб проілюструвати ануїтет, розгляньте серію депозитів R, зроблених кожен період, перший з яких відбувається в даний час. Запишемо майбутнє значення V n часового ряду вкладів R, складених за ставкою rдля виведення в період n як:

(19.1)

Зауважимо, що перший депозит R складається на n періодів — і дорівнює за значенням його складеному значенню на початку періоду n. Аналогічно, другий платіж складається за n — 1 період і дорівнює його складеному значенню на початку періоду n. зроблено на початку періоду n — 1 і складається один раз, щоб знайти його сукупне значення на початку періоду n.

Для ілюстрації, припустимо, що заощаджувач вносить $90 платіж (PMT) на початку кожного періоду протягом n = 10 періодів. Якщо вклади складені за ставкою r = 2%, то яка сума доступна для зняття на початку 10-го періоду? Вирішуємо цю проблему за допомогою Excel в таблиці 19.1. Зверніть увагу, що для позначення ануїтетних платежів на початку періоду «тип» у функції Excel майбутнього значення FV змінюється з його дефолту на нуль на 1. На місці ПВ в рівняння вводимо порожній, закритий комою.

Таблиця 19.1. Майбутнє

значення 10 ануїтетних платежів у розмірі 90 доларів США в поєднанні з 2%

Відкрита таблиця 19.1 в Microsoft Excel

| B6 | Функція: | = ФВ (Б4, Б5, Б3, Б2) | |

| A | Б | C | |

| 1 | Майбутнє значення 10 ануїтетних платежів у розмірі 90 доларів США, що посилюється на 2% | ||

| 2 | тип | 1 | |

| 3 | PMT | ($90.00) | |

| 4 | швидкість | 0,02 | |

| 5 | п | 10 | |

| 6 | ФВ | 1 005.18$ | «= FV (швидкість, кпер, pmt, [pv], тип) |

| 7 | PV | 0 | |

Наші розрахунки визначають, що на початку 10-го періоду у нас є $1,005,18. Однак є кілька інших цікавих питань, на які ми можемо відповісти, використовуючи наші формули Excel. Наприклад, ми можемо знати, скільки періодів буде потрібно, щоб мати $2,000 доступні на певну майбутню дату. Продовжуючи записи, вже зроблені в Excel, додаємо наступне:

Таблиця 19.2. Знаходження

кількості ануїтетних платежів, необхідних для отримання майбутньої вартості

$2,000

Відкрита таблиця 19.2 в Microsoft Excel

| В5 | Функція: | = НПЕР (B4, B3, B6, B2) | |

| A | Б | C | |

| 1 | Кількість щорічних $90 ануїтет належних платежів, що складаються на 2%, необхідні для заробітку FV $2,000 | ||

| 2 | тип | 1 | |

| 3 | PMT | ($90.00) | |

| 4 | швидкість | 0,02 | |

| 5 | п | 29.69347722 | «= NPER (швидкість, pmt, FV, тип) |

| 6 | ФВ | $2,000 | |

| 7 | PV | 0 | |

Нам може бути цікаво знати періодичні інвестиції, необхідні для того, щоб мати $2,000 доступні протягом 10 років, якщо інвестиції були складені на 2%. Необхідна формула Excel представлена в таблиці 19.3.

Таблиця 19.3. Знаходження

ануїтетного платежу, необхідного для отримання майбутньої вартості $2,000 в 10

років

Відкрита таблиця 19.3 в Microsoft Excel

| B3 | Функція: | = ПМТ (Б4, Б5, Б7, Б6, Б2) | |

| A | Б | C | |

| 1 | Щорічний ануїтет через платіж посилюється на 2%, необхідний для заробітку FV $2,000 в 10 років. | ||

| 2 | тип | 1 | |

| 3 | PMT | ($179,07) | «= PMT (швидкість, нпер, PV, FV, тип) |

| 4 | швидкість | 0,02 | |

| 5 | п | 10 | |

| 6 | ФВ | $2,000 | |

| 7 | PV | 0 | |

Для досягнення мети заощаджень у розмірі 2,000 доларів за 10 років за складною ставкою 2% вимагається періодична виплата в строковий депозит на початку кожного періоду, рівного $179.07.

Складні відсотки

Магія компаундирования. Стверджується, що Альберт Ейнштейн назвав складний інтерес «найбільшим математичним відкриттям всіх часів». Цілком ймовірно, що жодна інша концепція у фінансах не має більшого значення для інвесторів, ніж те, що іноді називають «дивом складних відсотків». Складання відсотків створює заробіток не тільки на початковій сумі, збереженої або вкладеної, але і створює заробіток на відсотках від заробітку, причому робить це період за періодом. Інший спосіб описати цей процес - сказати, що складання відсотків приносить прибуток на інвестиції та реінвестований прибуток від інвестицій. Щоб реалізувати силу складних відсотків, потрібно дві речі: реінвестування заробітку і часу.

Наші попередні розрахунки підтверджують важливість складних відсотків. За 10 платежів у розмірі 90 доларів ми накопичили майбутню вартість $1,005,18. Зробивши додаткові 8,57 платежів, ми подвоїли нашу майбутню вартість. Аналогічний ефект ми виявили, коли збільшили виплати за кредитами і спостерігали значне зниження терміну. При виявленні впливу підвищених платежів по кредиту на умови кредиту ми розрахували еластичність терміну кредиту щодо розміру платежу по кредиту. Аналогічним чином можна знайти вплив збільшення терміну періодичної економії на майбутні значення (ФВ). Ми називаємо цю еластичність еластичністю FV щодо терміна. Виведення еластичності FV щодо терміна знаходиться в Похідній 19.1 в кінці цієї глави. Дискретне наближення до пружності FV по відношенню до n дорівнює:

(19.2)

У таблиці 19.4 наведені оцінки еластичності для альтернативних ставок і термінів реінвестування.

Таблиця 19.4. Табличні значення пружності E FV, n = N/us 0 (r, n)

| п | р = 0,01 | р = 0,03 | р = 0,05 | р = 0,08 | р = 1,0 | р = 1,5 |

| 1 | 1,00% | 1,03% | 1,05% | 1,08% | 1,10% | 1,15% |

| 3 | 1,02% | 1.06% | 1,10% | 1,16% | 1,21% | 1,31% |

| 5 | 1,03% | 1,09% | 1,15% | 1,25% | 1,32% | 1,49% |

| 10 | 1,05% | 1,17% | 1,30% | 1,49% | 1,63% | 1,99% |

| 20 | 1,08% | 1,34% | 1,60% | 2.04% | 2,35% | 3,20% |

| 30 | 1,16% | 1.53% | 1,95% | 2.66% | 3.18% | 4,57% |

| 60 | 1,34% | 2.17% | 3,17% | 4,85% | 6,02% | 9.00% |

Пов'язане питання з більш інтуїтивною відповіддю полягає в тому, скільки часу потрібно, щоб подвоїти, потрійний або чотириразовий інвестиції? Похідний для рівняння, що відповідає на це питання, можна знайти в Derivation 19.2 в кінці цього розділу.

Нехай m - кількість разів, коли один хоче помножити його або її FV, отриманий за період n. Нехай nm дорівнює періоду, в який вноситься останній депозит. Тоді ми можемо знайти кількість періодів (nm — n), необхідних для збільшення вихідного ФВ у m разів. Формула, знайдена в Derivation 19.2, наведена нижче:

(19.3)

Для ілюстрації нехай r = .1, n = 5, а m = 2. Кількість періодів, необхідних для подвоєння FV початкових інвестицій, дорівнює:

(19.4)

У цьому прикладі інвестиції, що складаються з 5 рівних платежів, що складаються з 10%, можуть бути подвоєні додаткові 3,3 платежі. І інвестиції можна було б потроїти в:

(19.5)

Другий приклад ілюструє силу посилення інтересу. Починаючи з 5 періодів інвестування, за 3,3 більше періодів FV інвестицій подвоїлася, а за 5,8 додаткових періодів FV початкової інвестиції збільшилася втричі.

Нарешті, ми завершуємо цей розділ побудовою таблиці 19.5, що демонструє силу складного інтересу. У осередках таблиці вказується час, необхідний для подвоєння, потрійного та чотириразового початкових інвестицій для ставок реінвестування 1%, 3%, 5% та 10%.

Таблиця 19.5. Періоди, необхідні для подвоєння, потрійного або чотириразового збільшення FV інвестиції, що складається з 5 рівних платежів, припускаючи альтернативні ставки реінвестування.

| Альтернативні ставки реінвестування | Кількість періодів часу, необхідних для збільшення FV початкової інвестиції в м разів | ||

| m = 2 (подвійний вихідний FV) | m = 3 (потрійний вихідний FV) | m = 4 (вчетверо початковий FV) | |

| 1% | 4.8 | 9.3 | 13,7 |

| 3% | 4.4 | 8.2 | 11.6 |

| 5% | 4.0 | 7.3 | 10.2 |

| 10% | 3.3 | 5.8 | 7.8 |

Правило 72 наближає кількість часу, необхідного для подвоєння інвестицій при заданій нормі прибутковості. Щоб застосувати правило, ви ділите норму прибутку на 72. Наприклад, припустимо, що ви інвестуєте 1000 доларів за процентною ставкою 5%. Було б потрібно 14.4 років (72/5), щоб подвоїти свої інвестиції до 2000 доларів.

Облігації

Облігація - це фінансовий актив, який часто торгується на фінансових ринках. Облігації являють собою боргові вимоги щодо активів та доходів суб'єкта господарювання , що випускає облігацію. Вартість облігації дорівнює теперішній вартості її майбутнього грошового потоку (відсотків та основної суми), дисконтованої за відповідною процентною ставкою. Облігації зазвичай мають відому дату погашення, коли власник облігацій отримує номінальну або номінальну вартість облігації. Облігації унікальні, оскільки їх погасна або ліквідаційна вартість фіксована. Типові суми викупу становлять $1,000 або $10,000.

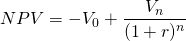

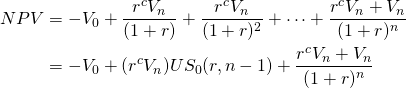

Розглянемо наступний приклад. Припустимо, облігацію можна придбати за ціною V 0 (початковий відтік грошових коштів) і погасити n періодів пізніше при грошовій вартості V n, припливу грошових коштів до власника облігації. Більше того, припустимо, що облігація не приносить грошової віддачі, крім випадків, коли вона продається. Далі припустимо, що облікова ставка до оподаткування становить r відсотків. Ігноруючи будь-які податкові наслідки, NPV цієї облігації - це сума грошового відтоку плюс поточна вартість грошового припливу.

(19.6)

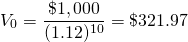

Ті, хто купує облігації, можуть захотіти обчислити «прибутковість» по облігації, яка є дисконтною ставкою, яка прирівнює поточну вартість грошового потоку облігації до її поточної ринкової вартості - внутрішньої норми прибутку облігацій (IRR). Якщо, наприклад, ринкова вартість облігації становить 321,97 долара, а її грошовий потік у розмірі 1000 доларів припадає на кінець 10 року, то прибутковість облігації, або її IRR, становить 12 відсотків.

(19.7)

Тепер розглянемо вплив податків. По-перше, припустимо, податки на приріст капіталу сплачуються покупцем облігацій за ставкою T g, а податки на прибуток сплачуються за ставкою T. NPV облігації після оподаткування розраховується шляхом коригування облікової ставки до її еквівалента після оподаткування та віднімання з ліквідаційної вартості облігації податку на приріст капіталу:

(19.8)

де - коефіцієнт податкового коригування, визначеного в главі 11. Якщо NPV

у рівнянні\ ref {19.5} дорівнює нулю, то

- коефіцієнт податкового коригування, визначеного в главі 11. Якщо NPV

у рівнянні\ ref {19.5} дорівнює нулю, то це IRR облігації після оподаткування. Щоб знайти ефективну податкову ставку, ми встановили

NPV рівняння нулю в рівняннях (19.8) та (19.6) таким чином, щоб

грошовий потік до оподаткування, дисконтований за IRR до оподаткування в Equation\ ref {19.6}

, дорівнював грошовому потоку після оподаткування, дисконтованому IRR після оподаткування

в Equation\ ref {19.8}. Потім ми вирішуємо

, що робить два рівняння рівними. Результатом є:

це IRR облігації після оподаткування. Щоб знайти ефективну податкову ставку, ми встановили

NPV рівняння нулю в рівняннях (19.8) та (19.6) таким чином, щоб

грошовий потік до оподаткування, дисконтований за IRR до оподаткування в Equation\ ref {19.6}

, дорівнював грошовому потоку після оподаткування, дисконтованому IRR після оподаткування

в Equation\ ref {19.8}. Потім ми вирішуємо

, що робить два рівняння рівними. Результатом є:

(19,9)

Для ілюстрації, використовуючи цифри з нашого попереднього

прикладу, нехай до оподаткування IRR дорівнює 12%, нехай

V 0 дорівнює $321.97, нехай V n

дорівнює $1,000, і нехай податок на прибуток і податок на приріст капіталу

T і T g обидва дорівнює 15 відсоткам. Далі,

зробивши відповідні заміни в Equation\ ref {19.6}, ми

знаходимо

рівні:

(19.10)

Для ефективного податку ставка знижується з 0,15 до (0,66) (0,15) =

0,10.

ефективного податку ставка знижується з 0,15 до (0,66) (0,15) =

0,10.

У прикладі, щойно завершеному, ми змогли

вивести закриту форму рішення для.

У більшості випадків розчини закритої форми отримати дуже складно.

Тим не менш, у більшості практичних випадків, пов'язаних з числовими

оцінками, ми все ще можемо знайти оцінки ефективної податкової ставки

та IRR після оподаткування. Емпіричний підхід до

пошуку ефективних ставок оподаткування ми продемонструємо в наступному розділі.

Купони та облігації

Більшість облігацій, крім приросту (або збитків) капіталу, забезпечують «купонні» (процентні) виплати. Кількість та сума купонних виплат змінять NPV, а також ціну облігації. Зазвичай купонна ставка r c - це відсоток від вартості погашення облігації.

До оподаткування NPV облігації з n купонними виплатами становить:

(19.11)

Для ілюстрації, припустимо, що інвестор хоче знайти

максимальну ціну пропозиції для трирічної облігації в розмірі 1000 доларів, якщо він пропонує купонні виплати в розмірі

r c V n = (.05) (1,000) = $50, і

r = 10%. Потім за допомогою Equation\ ref {19.11} і встановивши NPV

рівний нулю, знайдіть максимальну ціну пропозиції,

рівну:

для трирічної облігації в розмірі 1000 доларів, якщо він пропонує купонні виплати в розмірі

r c V n = (.05) (1,000) = $50, і

r = 10%. Потім за допомогою Equation\ ref {19.11} і встановивши NPV

рівний нулю, знайдіть максимальну ціну пропозиції,

рівну:

(19.12)

Податки, звичайно, впливають на NPV облігацій з купонними виплатами. Тільки зараз податки можуть сплачуватися або не сплачуватися з купонних платежів і приросту капіталу. Наприклад, купонні виплати багатьох муніципальних облігацій не оподатковуються, але їх приріст капіталу оподатковується. Звільнення від податків, звичайно, підвищують максимальну ціну пропозиції та NPV облігацій для всіх інвесторів, але особливо для інвесторів з вищими податковими групами. Приведена вартість облігації з звільненими від оподаткування купонними виплатами пишеться у вигляді:

(19.13)

Для ілюстрації, припустимо, що інвестор хоче знайти

максимальну ціну пропозиції

для трирічної облігації в розмірі 1000 доларів, якщо він пропонує купонні виплати

r c V n = (0,05) (1,000) = $50 і

r = 10% і сплачує прибуток від капіталу та податки на прибуток за

ставкою 10%. Потім, використовуючи Equation\ ref {19.13} і встановивши NPV рівним

нулю, ми знаходимо максимальну ціну пропозиції

для облігації, чия попередня максимальна ціна пропозиції була розрахована

рівною $875,65:

(19.14)

У застосуванні Equation\ ref {19.13} ставка

дисконтування була IRR, оскільки саме ставка дисконтування

призвела до того, що NPV дорівнює нулю. Ми ввели податки в

грошовий потік, але ми не знаємо ефективної облікової ставки після оподаткування, яка

б встановила NPV рівним нулю. Ми повинні вирішити

, для чого буде коригувати облікову ставку по податках в тій

же величині, яка була скоригована грошовим потоком на податки. Для рівняння\ ref {19.13}

ми знаходимо IRR після оподаткування за допомогою Excel:

Таблиця 19.6. Пошук

відкритої таблиці 19.6 IRR

після оподаткування в Microsoft Excel

| B6 | Функція: | = ІР (B2: B5) | |

| A | Б | C | |

| 1 | Пошук IRR після оподаткування | ||

| 2 | Максимальна ціна пропозиції облігацій | -875.65 | |

| 3 | перший купонний платіж | 50 | |

| 4 | другий купонний платіж | 50 | |

| 5 | Залишкова вартість (1000) + виплата купона | 1037.6 | |

| 6 | ВСД | 9.59% | «= ВСД (В2: В5) |

Розрахунок IRR 9,59% дорівнює

IRR після оподаткування 9,59% порівняно з IRR до оподаткування 10%. Ми можемо знайти

і ефективну ставку податку, встановивши

(19.15)

З наведеного вище рівняння знаходимо

= .41. Таким чином, ефективна ставка податку становить (.2) (.41) = 8% - набагато менше

фактичної ставки податку на прибуток 20%.

Щоб переглянути процес, ми почали з вирішення

максимальної ціни пропозиції облігації. Це вимагало, щоб заявлена ставка

дисконтування була до оподаткування IRR для облігації. Потім ми міркували

наступним чином. Якщо максимальна ціна пропозиції однакова, розрахована

на основі до оподаткування або після оподаткування, то вплив податків на

грошовий потік - у цьому випадку податок на приріст капіталу - повинен мати однаковий

вплив на ставку дисконтування. Таким чином, ми вимагали, щоб максимальна

ціна пропозиції в моделі після оподаткування була такою ж максимальною ставкою, визначеною в

моделі до оподаткування та вирішеною для IRR після оподаткування та коефіцієнта податкової

коригування

.

Звичайні запаси

На відміну від облігацій, звичайні акції не мають ні фіксованої прибутковості, ні фіксованої вартості. Термінальна вартість облігацій зазвичай фіксована, але термінальна вартість акцій залежить від ринкової вартості акцій на момент продажу. Власний капітал, отриманий при продажу акцій, є альтернативою борговому капіталу, створеному при продажу облігацій. Це також є засобом розподілу ризику між численними інвесторами.

Акції пропонують значні переваги для акціонерів, а також компаній, що випускають акції. Акціонери мають можливість володіти основними підприємствами світу з подальшою часткою прибутку, тоді як їх відповідальність обмежується їх інвестиціями. Більше того, власність акцій звільняє їх від обов'язків щодо прийняття рішень в управлінні компанією, хоча звичайні акції дозволяють її власникам голосувати за директорів, а іноді й інших важливих питань, що стоять перед компанією.

Власники акцій отримують виплати дивідендів за своїми акціями, як правило, щоквартально. Розмір дивідендів, виплачених за акціями, визначається радою директорів корпорації. Дивідендна політика ради директорів може впливати на види акцій, які вони випускають, та типи інвесторів, яких вони залучають.

Відповідне питання для потенційного покупця акцій - яка максимальна ціна пропозиції для конкретної акції? Якщо r - номінальна дисконтна ставка, а R 1, R 2, - прогнозовані дивіденди, виплачені на акції в періоди 1, 2,, максимальна ціна пропозиції для акції становить:

(19.16)

Наведена вище модель передбачає нескінченне життя. Це припущення узгоджується з принципом «життя інвестицій», розглянутим у розділі 8, оскільки, щоб знати термінальну вартість акцій, V n, ми повинні знати значення дивідендів у періодах (n + 1), (n + 2),. Знання всіх майбутніх дивідендів перетворює проблему в ту, в якій кількість періодів дорівнює життю фірми.

Спрощена форма Equation\ ref {19.16} можлива, якщо очікувані дивіденди R 1, R 2, замінюються їх очікуваним ануїтетним еквівалентом R. Тоді ми можемо написати:

(19.17)

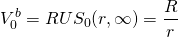

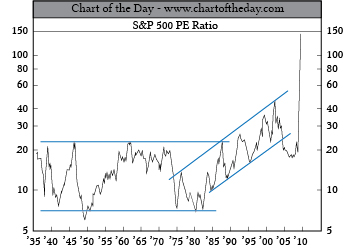

І r, IRR акції, є R/V 0. Таким чином, при довгострокових постійних дивідендах в 100 доларів і акціях, оцінених в 1000 доларів, норма прибутковості становить 10%. Іншим важливим співвідношенням, похідним від Equation\ ref {19.16}, є те, що зазвичай називають співвідношенням ціни та прибутку, V 0/ R = 1/r, яке часто розглядається як провідник фінансових порушень на фінансовому ринку. Вищі, ніж зазвичай, співвідношення ціни та прибутку можуть сигналізувати про те, що було названо «ірраціональним надмірністю» для інвестицій. Нижчі, ніж зазвичай, співвідношення ціни та прибутку можуть сигналізувати про те, що інвестиції недооцінені.

Нарешті, борговий капітал повинен бути погашений незалежно від фінансового стану бізнесу. Однак повернення акціонерам критично залежить від ефективності діяльності компанії. Це робить NPV-аналіз фондових інвестицій схильним до значної невизначеності.

Малюнок 19.1. S&P 500 PE співвідношення піків на рекордних максимумах.

Резюме та висновки

У цій главі представлені поняття, пов'язані з фінансовими інвестиціями, які передбачають обмін грошима з плином часу. Що стосується фінансових інвестицій, то основна увага приділяється сумі своїх інвестицій, доступних у певний майбутній період часу. Ми знаходимо FV фінансової інвестиції шляхом складання відсотків. Як ми продемонстрували в таблиці 19.1, сила компаундування справді дивовижна. Тому порада для більшості інвесторів полягає в тому, щоб інвестувати рано і безперервно, а потім дозволити своїм інвестиціям рости.

Строкові депозити представляють собою важливу можливість фінансового інвестування. Вони відрізняються здебільшого своєю ліквідністю - найменш рідкі - це також ті, що мають вищу врожайність. Облігації - важливий клас фінансових вкладень. На відміну від більшості інших фінансових вкладень, їх ліквідаційна вартість фіксована. Що не є фіксованим, так це їх закупівельна ціна, яка встановлюється на ринку і залежить від їх прибутковості - очікуваного IRR.

Одним з цікавих аспектів облігацій є те, як вони оподатковуються. Часто, коли облігації випускаються муніципалітетами та деякими іншими установами, вони отримують особливі податкові міркування. В крайньому випадку ні їх купонні виплати, ні приріст капіталу не оподатковуються. За інших обставин приріст капіталу оподатковується, а купонні виплати - ні. Незважаючи на це, важливим питанням є те, як спеціальні податкові положення, що надаються деякими облігаціями, впливають на їхні IRR після оподаткування. Хоча ефективне IRR після оподаткування іноді можна знайти у формульному вираженні, часто вони занадто складні, щоб бути вираженими у вирішенні закритої форми, але їх можна знайти чисельно шляхом обчислення IRR до та після оподаткування.

Нарешті, ми лише ввели поняття звичайних запасів. Інвестиції в звичайні акції найчастіше обговорюються в контексті або аналізі ризиків і включають обговорення багатьох альтернативних стратегій реагування на ризики. Більш повне обговорення інвестицій в акції виходить за рамки цього тексту фінансового управління.

Питання

- Інвестувати - значить відмовитися від чогось у сьогоденні заради чогось цінного в майбутньому. Чи можете ви описати три найважливіші особисті інвестиції? Опишіть, чим ви пожертвували, включаючи гроші і час, і опишіть очікувані майбутні прибутки.

- Опишіть різницю між реальними і фінансовими вкладеннями. Також опишіть, чим можуть відрізнятися налаштування інвестицій для реальних і фінансових вкладень.

- Опишіть основні характеристики альтернативних видів строкових вкладів? Які ставки прибутковості пропонують в даний час великі банки або кредитні спілки за альтернативними видами строкових вкладів?

- Припустимо, що заставка інвестує $65 в строковий депозит на початку кожного періоду протягом 10 періодів. Якщо вклади складені за ставкою 4%, то яка сума доступна для зняття на початку періоду 11?

- Припустимо, молода пара зараз знімає квартиру хоче інвестувати у власний будинок. Середній ціновий діапазон бажаного будинку становить приблизно $250,000. Якщо вони роблять щомісячні депозити на часовому депозитному рахунку на початку періоду протягом 5 років, а їх депозити заробляють однорічну складну ставку 3%, який би необхідний розмір їх щомісячного депозиту для сплати 20% необхідного початкового внеску ціни свого будинку ($50,000)? Якби вони хотіли зберегти необхідний початковий внесок через три роки, який би був необхідний розмір їх щомісячних вкладів?

- Стверджується, що Альберт Ейнштейн назвав складний інтерес «найбільшим математичним відкриттям усіх часів». Що це за компаундування, що настільки важливо, щоб він пред'явив таку претензію? Ви згодні? Якщо так, то чому? Якщо ви не згодні, що було б альтернативним математичним відкриттям більшого значення?

- Опишіть словами значення еластичності майбутньої вартості інвестиції щодо її терміну. Потім розрахуйте еластичність майбутньої вартості інвестиції, складеної за ставкою річних 4% протягом 12 періодів. Як би змінилася міра еластичності, якби норма з'єднання була збільшена до 7%? Чи можете ви пояснити напрямок зміни?

- Знайдіть кількість періодів, необхідних для подвоєння майбутньої вартості інвестиції, складеної протягом 5 періодів при альтернативних ставках реінвестування 2%, 4% та 8%.

- Інвестор бажає заощадити 10 000 доларів. Якщо складна ставка становить 3% на місяць, а інвестор планує економити $200 на початку кожного місяця, скільки місяців потрібно інвестору, щоб досягти своєї мети заощаджень у розмірі $10 000? Як тільки мета збереження буде досягнута, скільки місяців додавання буде потрібно для того, щоб заставка подвоїла збережену суму, якщо вона економить з тією ж швидкістю?

- Розглянемо 8-річну облігацію номінальною вартістю 10 000 доларів. Якщо ціна покупки облігації становить 4,250 доларів, яка прибутковість облігації? (Ігнорувати вплив податків.)

- Який зв'язок між прибутковістю облігації (її IRR) та ціною придбання облігації? Що б ви очікували, що станеться з ціною покупки облігації, якщо очікувана прибутковість облігації збільшиться? Будь ласка, поясніть.

- У прикладі, що ілюструє Equation\ ref {19.8}, ефективна ставка податку для покупця облігацій була виявлена рівною θ T = .66 (.15) = 10%. Будь ласка, перерахуйте ефективну ставку податку в прикладі, припускаючи, що ставка податку на приріст капіталу становить лише 50% від ставки податку на прибуток. Іншими словами, якщо ставка податку на приріст капіталу становить 7,5%, яка ефективна податкова ставка покупця облігацій? Як зниження ефективної податкової ставки змінює ефективний IRR фірми після оподаткування?

- Розглянемо рівняння:

(Q19.1)

де

- IRR після оподаткування облігації.

Далі розглянемо рівняння:

(19,2 кв.)

де r - доподатковий IRR облігації.

Тоді припустимо, що

V 0 = 500$, V n = 1000$,

r c V n = .04 (1000$) = 40$, Т

= 20%, а Т г = 10%. Знайдіть IRR до оподаткування та

після оподаткування, використовуючи два рівняння, описані в цьому питанні,

та перераховані значення. Потім використовуйте IRR до оподаткування та після оподаткування,

щоб знайти значення коефіцієнта податкового коригування.

- Порівняйте правило 72 з фактичним часом, необхідним для подвоєння інвестицій.

Виведення 19.1.

Виведення еластичності майбутньої величини (ФВ) щодо терміну:

Еластичність ФВ по відношенню до n визначається як:

(19.i)

Майбутнє значення n платежів, складених за ставкою r, дорівнює:

(19.ii)

А похідна від ФВ по відношенню до n становить:

(19.іii)

Підставляючи в формулу пружності знаходимо:

(19.iv)

Дискретне наближення пружності FV по відношенню до n дорівнює:

(19.v)

Виведення 19.2.

Виведення формули розрахунку кількості періодів для подвоєння FV інвестиції n періоду, реінвестованої за процентною ставкою r%.

Для початку майбутня вартість (FV) інвестиції R періоду n, складених за ставкою r, дорівнює:

(19.ві)

Тепер m разів FV початкової інвестиції встановлюється рівним аналогічним інвестиціям, складеним для нм періодів:

(19.vii)

і спрощуючи, прирівнюючи два інтегрованих рівняння вище, ми знаходимо:

(19.viii)

Потім вирішивши для різниці між (нм — n), знаходимо час, необхідний для збільшення FV початкової інвестиції за період n в m разів.

(19.ix)