16: Аналіз кредиту

- Page ID

- 15883

Цілі навчання

Після завершення цієї глави ви повинні мати можливість: (1) зрозуміти різні способи розрахунку відсотків за позикою; (2) визнати різні види процентних ставок, які використовуються для розрахунку процентних витрат за кредитами; (3) комп'ютер порівнянних процентних ставок, знаходячи ефективну позику процентна ставка; (4) використовувати таблиці Excel для розрахунку оплати кредиту, процентної ставки, терміну, еластичності строку та графіка амортизації для конкретного кредиту; і (5) оцінки альтернативних кредитів за допомогою моделей поточної вартості (PV), розроблених раніше.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Вивчіть різницю між наступними процентними ставками: річна процентна ставка (APR), актуарна ставка та ефективна ставка.

- Дізнайтеся, як розрахувати APR, актуарну ставку та ефективну ставку за альтернативними кредитами.

- Дізнайтеся, як використовувати рівняння рівності кредиту, щоб знайти ефективну процентну ставку позики, його постійний платіж, термін та початкову суму позики.

- Дізнайтеся, як знайти зв'язок еластичності між процентними ставками, платежами по кредиту та терміном постійного платежу .

- Дізнайтеся, як створити таблицю амортизації для кредитів з постійною оплатою.

- Дізнайтеся, як знайти точки беззбитковості для рефінансування кредитів.

- Дізнайтеся, як знайти ефективну ставку для декількох замаскованих позик процентної ставки, включаючи дисконтні кредити та бали додані кредити.

Вступ

Формули позики та фотоелектричні моделі мають багато подібностей. Процентні ставки за кредитами - це як альтернативні витрати, сума позики - як інвестиція, а платежі по кредиту - як грошовий потік інвестицій. Ці та інші подібності між фотоелектричними моделями та формулами позик дозволяють нам використовувати інструменти PV для аналізу різних типів кредитів. Наступний розділ присвячений альтернативним визначенням процентних ставок. У цій главі також буде визначено взаємозв'язок між терміном кредиту і розміром платежу по кредиту. Нарешті, в цій главі знаходять точки беззбитковості при рефінансуванні кредитів та ефективних процентних ставок для різних замаскованих позик процентних ставок.

Порівняння актуарної ставки, річної процентної ставки (APR) та ефективної процентної ставки

Кредити нараховують процентні ставки, яких існує як мінімум три види, тісно пов'язані один з одним. Ці ставки та їх часто використовувані синоніми наведені нижче. Назва процентної ставки, яка використовується в цьому розділі, виділена курсивом. Це: (1) актуарна ставка, складна ставка, справжня ставка або періодична ставка; (2) Річна процентна ставка (APR), річна ставка або номінальна ставка; і (3) ефективна процентна ставка або ефективна річна ставка.

Актуарна ставка. У фінансових операціях відсотки можуть обчислюватися і нараховуватися частіше одного разу на рік. Наприклад, відсотки за ощадними депозитами зазвичай нараховуються щодня, тоді як багато корпоративних облігацій виплачують відсотки на піврічної основі. Процентна ставка, яка використовується при розрахунках на періоди менше одного року, називається актуарною процентною ставкою. Актуарна ставка визначається як процентна ставка за період складання або процентна ставка за період конверсій. Це актуарна ставка, яка використовується для нарахування відсотків з основної суми протягом кожного наступного періоду конверсії. Наприклад, розглянемо актуарну ставку 1%, що нараховується щомісяця на $1,000. При цьому в перший місяць кредиту нараховується 1% від 1000 доларів або 10 доларів відсотків. У другому місяці відсотки нараховуються на $1,010, що дорівнює $10,10 і т.д.

Річна процентна ставка (APR). Нехай r f представляють APR. Нехай m позначає кількість разів протягом року нараховуються або нараховуються відсотки. Таким чином, m дорівнює кількості періодів компаундирования на рік. Співвідношення r f/m - актуарна ставка, складна ставка, справжня ставка або періодична ставка.

Ми знаходимо APR з актуарних ставок, виражаючи актуарну ставку на щорічній основі. Для перетворення актуарної ставки в APR множимо актуарну ставку на m. У попередньому прикладі ми множимо актуарну ставку 1% на місяць на 12, щоб отримати річні 12%. Коли складний період або період конверсії становить один рік, тоді актуарна ставка та APR рівні.

Розглянемо дві ощадні установи, обидва пропонують однакові APR. Єдина відмінність полягає в тому, що установа А пропонує щомісячне складання відсотків, тоді як установа B пропонує щорічне складання. Якому з них слід віддати перевагу заставці? Очевидно, щомісячне складання є кращим, оскільки заставка заробляє відсотки на відсотки, зароблені протягом того ж року. З установою В відсотки нараховуються протягом року тільки на збережений основний капітал і на відсотки, зароблені в попередні роки.

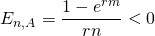

Ефективні процентні ставки. Ефективні процентні ставки - це фактичні відсотки, що нараховуються щорічно. Коли APR мають різну кількість складних періодів на рік, різні актуарні ставки повинні бути перетворені на їх ефективні процентні ставки для порівняння. Ефективна ставка виходить шляхом складання актуарної ставки терміном на один рік. Зі збільшенням кількості періодів складання на рік різниця між АТР та ефективною ставкою збільшується.

Взаємозв'язок між процентними ставками. Взаємозв'язки між актуарною ставкою, APR та ефективною ставкою можна легко підсумувати. Нехай m - кількість періодів складання на рік, ліворуч r f - APR, let r f /m - актуарна ставка, а let re - ефективна ставка. Зв'язок між ефективною ставкою r e, ставкою APR r f та актуарною ставкою r f /m може бути виражена у вигляді:

\ [r^ {e} =\ ліворуч [\ ліворуч (1+\ frac {r^ {f}}} {m}\ праворуч) ^ {m} -1\ праворуч] \ мітка {16.1}\]

Зверніть увагу, що при m = 1 ефективна процентна ставка, ставка APR та актуарна ставка рівні. Однак, коли m не дорівнює 1, ставки вже не рівні. Наприклад, припустимо, ми хочемо знайти повторно припускаючи, що r f були складені щоквартально. Для вирішення цієї задачі нехай m = 4, а r f = 12. Підставивши .12 на r f і 4 на m в Equation\ ref {16.1}, отримаємо результати, описані в таблиці 16.1 за допомогою Microsoft Excel. У клітинку B3 вводимо функцію f x = ((1 + (B1/B2) ^B2) — 1, яка повертає 12,55%.

| B4 | Функція: | = (1+Б2/Б3) ^Б3 -1 | |

|---|---|---|---|

| A | Б | C | |

| 1 | Пошук ефективної процентної ставки | ||

| 2 | КВІТ | 0,12 | |

| 3 | м | 4 | |

| 4 | ефективна ставка | 12.55% | «= (1 + апр/м) ^м — 1 |

Якщо m збільшено до 12, або місячні періоди складання, ефективна норма виявляється, як і раніше. Нехай m = 12, і r f = 12 у рівнянні \ ref {16.1}. Тоді

\ [\ ліворуч [\ ліворуч (1+\ frac {.12} {12}\ праворуч) ^ {12} -1\ праворуч] \ мітка {16.2}\]

Щоб вирішити це рівняння в Excel, змінимо осередок B3 на 12 і знаходимо ефективну процентну ставку рівною 12,68%, як показано в таблиці 16.2.

| B4 | Функція: | = (1+Б2/Б3) ^Б3 -1 | |

|---|---|---|---|

| A | Б | C | |

| 1 | Пошук ефективної процентної ставки | ||

| 2 | КВІТ | 0,12 | |

| 3 | м | 12 | |

| 4 | ефективна ставка | 12.68% | «= (1 + апр/м) ^м — 1 |

Спеціальна формула компаундирования виходить, дозволяючи кількість періодів, що складаються, бути дуже великим. Ця ідея виражається у вигляді:

(16.3)

що означає, що з наближенням m до нескінченності ефективна ставка re дорівнює:

(16.4)

Для вирішення цієї проблеми за допомогою Excel використовуємо функцію EXP. У Excel число Ейлера «e» знайдено як функція EXP (1), а 12%, що складається безперервно, можна обчислити як f x = EXP (.12) — 1 = 12,75. Використовуючи попереднє позначення комірки, щоб знайти значення безперервного компаундування 12%, ми б ввели формулу в B4 як: f x = EXP (B2) — 1 = 12,75.

| B4 | Функція: | =EXP (B2) — 1 | |

| A | Б | C | |

| 1 | Пошук ефективної процентної ставки | ||

| 2 | КВІТ | 0,12 | |

| 3 | м | Нескінченний | |

| 4 | ефективна ставка | 12,75% | «=EXP (КВІТНЯ) — 1 |

Кредити з постійною оплатою

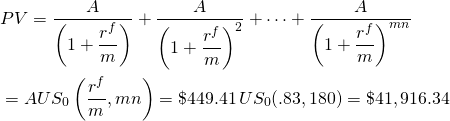

Визначивши процентні ставки у фінансових моделям, ми тепер використовуємо фотоелектричні моделі для аналізу найпоширенішого виду кредиту - позики з постійною оплатою. Позики з постійною оплатою погашаються серією рівних платежів А через рівні проміжки часу. Ці виплати можуть відбуватися m разів протягом року протягом n років, що дає загалом мільйонні платежі.

Принципова рівність полягає в тому, що сума

кредитних платежів, дисконтованих за актуарною процентною ставкою, повинна

дорівнювати сумі позики. Взаємозв'язок між сумою позики ,

отриманої в нульовому періоді часу, з виплатою А, здійсненою за

mn періодів, за актуарною процентною ставкою

(r f /m), починаючи з першого періоду, становить:

,

отриманої в нульовому періоді часу, з виплатою А, здійсненою за

mn періодів, за актуарною процентною ставкою

(r f /m), починаючи з першого періоду, становить:

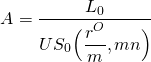

\ [L_ {0} =\ розрив {A} {1+\ розрив {r^ {f}} {м}} +\ гідророзрив {A} {\ лівий (1+\ frac {r^ {f}}} {m}\ праворуч) ^ {2}} +\ точки+\ розрив {A} {\ лівий (1+\ frac {r^ {f}} {m}}\ праворуч) ^ {m n}}\ мітка {16.5}\]

У цій формулі актуарна ставка (r f /m) є IRR для моделі PV, а оскільки платежі по кредиту постійні, вона унікальна.

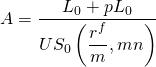

Сума, яка виявиться корисною в декількох розрахунках, наступна:

(16.6)

Позначення US 0 (r f /m, mn) позначає поточну вартість єдиної серії платежів у розмірі $1, дисконтованих за актуарною ставкою (r f /m) для (mn) періодів. Це скорочення дозволяє нам переписати Equation \ ref {16.2} як:

(16.7)

Нагадаємо, що за допомогою одного рівняння ми можемо вирішити не більше однієї невідомої змінної. З рівняння\ ref {16.7}, якщо ми знаємо A та US 0 (r f /m, mn) ми можемо знайти суму позики L 0, що mn платежів суми A зі знижкою за актуарною ставкою (r f /m) буде погашати.

Припустимо, ми розв'язуємо для A в рівнянні \ ref {16.7}. Результат:

(16.8)

З рівняння\ ref {16.8} якщо ми знаємо L 0 і US 0 (r f /m, mn), ми можемо знайти постійний платіж по кредиту A, що, якщо дисконтувати за актуарною ставкою (r f /m) для mn періодів, погасить суму кредиту L 0.

Припустимо, ми розв'язуємо для US 0 (r f /m, mn) у рівнянні \ ref {16.7}. Результат:

(16.9)

Якщо ми знаємо A і суму позики L 0 в Equation\ ref {16.9} ми можемо знайти r f, m або n, що постійний платіж кредиту A зі знижкою за актуарною ставкою (r f /m) для Чоловік періодів погасить.

На щастя, розрахунки, описані в рівняннях (16.7), (16.8) і (16.9), можна легко виконати за допомогою Excel.

Приклад\(\PageIndex{1}\): Сума кредиту, що підтримується позикою з постійною оплатою

Припустимо, позичальник може здійснювати постійні виплати в розмірі 150 доларів на місяць протягом 48 місяців (чотирьох років). Позичальник хоче знати, який розмір кредиту можна погасити, якщо процентна ставка APR становить 5%, а актуарна ставка 0,05/12 = 0,42%. Використовуючи Equation\ ref {16.8}, ми можемо вирішити суму кредиту, підтримувану постійною виплатою кредиту $150, використовуючи формулу нижче:

(16.10)

Вирішуємо рівняння вище за допомогою функції PV Excel в таблиці 16.4.

| B7 | Функція: | = ПВ (Б3/Б4, Б4*Б5, Б6,0) | |

| A | Б | C | |

| 1 | Знаходження суми кредиту в позиці з постійним платежем | ||

| 2 | |||

| 3 | швидкість | .05 | |

| 4 | м | 12 | |

| 5 | п | 4 | |

| 6 | pmt | -150 | |

| 7 | PV | 6 513,44$ | «= PV (Швидкість/м, мн, pmt, 0) |

Відповідь відображається: $6,513.44. Іншими словами, 48 щомісячних платежів у розмірі 150 доларів США за позикою зі ставкою 5% річних та щомісячною актуарною процентною ставкою 0,42% погашать кредит у розмірі 6,513,44 доларів США.

Приклад\(\PageIndex{2}\): ануїтети кредиту на постійну оплату

Припустимо, 5 000 доларів запозичені у кредитної установи на п'ять років за річною ставкою 12% або щомісячною актуарною ставкою 1%. Кредит повинен бути погашений 60 рівними щомісячними платежами. Який платіж або ануїтет необхідний для виходу на пенсію по кредиту?

Використовуючи Equation\ ref {16.4}, ми можемо вирішити платіж, який погашає позику в розмірі 5000 доларів:

(16.11)

Вирішуємо для оплати кредиту за допомогою функції PMT Excel в таблиці 16.5. Відповідь відображається: —$111.22, що означає, що 60 платежів у розмірі 111.22 долара за позикою, що нараховує 12% відсотків річних та щомісячну актуарну процентну ставку 1%, погасять кредит у розмірі 5,000 доларів США.

| B6 | Функція: | = ПВ (Б3/Б4, Б4*Б5, Б7,0) | |

| A | Б | C | |

| 1 | Знаходження суми кредиту в позиці з постійним платежем | ||

| 2 | |||

| 3 | швидкість | 0,12 | |

| 4 | м | 12 | |

| 5 | п | 5 | |

| 6 | pmt | ($111,22) | «= pmt (швидка/м, мн, PV, ,0) |

| 7 | PV | $5,000.00 | |

Приклад 16.3. Термін позики, необхідний для виходу на пенсію по кредиту з постійною оплатою. Припустимо, позичальник може здійснювати постійні виплати в розмірі 150 доларів на місяць. Позичальник хоче знати, скільки щомісячних платежів потрібно для виходу на пенсію по кредиту в розмірі 8,000 доларів, якщо процентна ставка APR становить 6%, а щомісячна актуарна ставка - 0,5%. Використовуючи Equation\ ref {16.9}, ми можемо вирішити термін кредиту, необхідний для виходу на пенсію кредиту.

(16.12)

Ми вирішуємо рівняння за допомогою функції NPER Excel, наведеної в таблиці 16.6. Відображена відповідь - 62,19, що означає, що 62 регулярні платежі та один частковий платіж будуть потрібні для повернення кредиту в розмірі 8,000 доларів, якщо процентна ставка APR, що стягується за позикою, становить 6%.

Таблиця 16.6. Пошук

кількості платежів, необхідних для виходу на пенсію позики

Відкрита таблиця 16.6 в Microsoft Excel

| B8 | Функція: | = ППЕР (B3/B4, B6, B7, 0) | |

| A | Б | C | |

| 1 | Знаходження кількості платежів, необхідних для виходу на пенсію по кредиту | ||

| 2 | |||

| 3 | швидкість | 0,06 | |

| 4 | м | 12 | |

| 5 | п | ||

| 6 | pmt | -150 | |

| 7 | PV | $8,000.00 | |

| 8 | nper | 62.18593 | «= NPER (норма/м, pmt, PV, 0) |

Порівняння виплачених відсотків, строку кредиту та сум платежів за позиками з постійною оплатою

Між терміном кредиту та загальною сумою сплачених відсотків існує важливий взаємозв'язок. Для ілюстрації розглянемо кредит у розмірі 30 000 доларів США під 15% річних, який буде погашений щомісячними платежами протягом 30 років. Щомісячний платіж за цим кредитом становить $379,33. Загальні відсотки TI, сплачені за кредитом постійного платежу, знаходять шляхом множення постійного платежу по кредиту А на термін кредиту mn, мінус сума кредиту L 0:

(16.13)

У цьому випадку загальна сума сплачених відсотків становить 106 560 доларів США.

Збільшення суми платежу на 10% до $417,27 зменшує термін кредиту на 48% до трохи більше 15,36 років (перевірте результати вище за допомогою Excel). Тим часом загальна сума виплачених відсотків зменшується на 56% до $46 961.

Скорочення терміну у відповідь на підвищений платіж по кредиту не завжди настільки значне. Наприклад, якби вищевказаний кредит мав 8% річних, щомісячний платіж дорівнював би 220.13 доларів замість $379.22. Збільшення платежу на 10% зменшить термін кредиту лише на 27% з 30 років до 21,93 років, а загальний розмір сплачених відсотків зменшиться на 32% з 49 247 доларів до 33 722 доларів США.

Було б корисно знати, як зміна терміну кредиту впливає на розмір платежу і загальні сплачені відсотки. Можна показати, що коли mn стає великим, платіж А наближається до відсоткової вартості за період, тобто найменший можливий платіж дорівнює відсоткам, нарахованим на непогашений залишок кредиту. Якщо позичальник побажав мінімізувати свій платіж, відповідний термін - той, який дозволяє позичальнику погашати тільки відсотки. Найкоротший термін погашення, з іншого боку, один. Очевидно, що існує компроміс між розміром платежу по кредиту і тривалістю кредиту.

Точкова еластичність строку, виміряна в роках n щодо платежу А, вимірює процентну зміну терміну n у відповідь на 1% зміну платежу по кредиту. Термін пружність, E (n, A), обчислюється як:

(16.14)

Наприклад, 30-річний кредит і APR 15% мали б еластичність терміну, рівну:

(16.15)

Іншими словами, збільшення платежу на 1% зменшить термін приблизно на 19,78%. На відміну від цього, еластичність дуги, а не точкова еластичність, порівнює процентну зміну строку кредиту з 10% збільшенням платежу по кредиту і знаходить процентну зміну терміну рівним 48%, або дугову еластичність строку, рівну 4,8%. Зауважте, що еластичність точки 19,78% проти еластичності дуги 48% є результатом порівняння великих змін у виплатах за кредитами на 10% з порівнянням крихітних змін у платежах за кредитом (наприклад, .00001%). Див. Таблицю 16.7 точкових еластичності нижче.

Таблиця 16.7. Точкові заходи еластичності для кредитів альтернативних умов і процентних ставок.

| п/р % | 1% | 5% | 7,5% | 10% | 15% | 20% |

| 1 | 1.01 | 1.03 | 1.04 | 1.05 | 1.08 | 1.11 |

| 5 | 1.08 | 1.14 | 1.21 | 1.30 | 1.49 | 1.72 |

| 10 | 1.17 | 1.30 | 1.49 | 1.72 | 2.32 | 3.19 |

| 15 | 1.26 | 1.49 | 1,85 | 2.32 | 3.77 | 6.36 |

| 20 | 1.37 | 1.72 | 2.32 | 3.19 | 6.36 | 13.40 |

| 25 | 1.49 | 1,99 | 2.94 | 4.47 | 11.07 | 29.48 |

| 30 | 1.49 | 2.32 | 3.77 | 6.36 | 19.78 | 67.07 |

| 60 | 2.99 | 6.36 | 19.78 | 67.07 | 900.23 | 13 563.00 |

Приклад 16.4. Компроміси строкових та кредитних платежів. Люсі Landlord фінансує ремонт нерухомості. Їй потрібен кредит на 28 тисяч доларів. Її кредитор пропонує їй кредит на 20 років під поточну процентну ставку 15%. Вона розраховує, що її річний платіж становить $4,473,32. Якщо вона збільшить свій платіж на 1% до $4 518,05, її термін скорочується до 19 років, або зменшення на 5%. Це процентне зменшення майже дорівнює табличному значенню 6.36 в таблиці 16.1, знайденому на перетині рядка з позначкою 20 і стовпця з позначкою 0,15. Великий відсоток збільшення в А, наприклад 10%, може бути неточно відображений в таблиці точкових еластичності. Це пов'язано з тим, що процентні зміни в n щодо A великі порівняно з дуже малими змінами n щодо A, які використовуються для обчислення таблиці.

Створення таблиці амортизації для кредитів з постійною оплатою

Слово «амортизувати» спочатку означало «вбивати». Таким чином, коли ми амортизуємо кредит, ми вбиваємо або гасимо його, здійснюючи регулярні платежі - вбиваючи кредит, якщо хочете. Однією з особливостей позики з постійним платежем є те, що, хоча платіж за кредитом є постійним, сума платежу, призначеного для погашення кредиту - основна частина платежу - і сума платежу, присвяченого сплаті відсотків за кредитом, постійно змінюється. Оскільки основна сума кредиту зменшується або знищується, зменшується сума платежу, присвяченого нарахуванню відсотків, а сума платежу, присвяченого зменшенню кредиту, збільшується. Кредитні установи, коли їх запитають, нададуть таблиці амортизації, в яких детально описується сума відсотків та основної суми, сплачених за кожним платежем протягом терміну дії кредиту. На щастя, Excel надає нам інструменти, необхідні для створення власних таблиць амортизації.

Знаходження основної частини платежу по кредиту за допомогою Excel. Функція Excel PPMT може бути використана для пошуку основної частини платежу по кредиту. Функція виражається у вигляді:

(16.16)

Щоб проілюструвати функцію PPMT, розгляньте позику в розмірі 25 000 доларів, яка буде погашена щомісячними платежами протягом чотирьох років. Річна ставка по кредиту становить 5%. Ми хочемо знати, яка частина 5-го платежу (періоду) буде застосована до основної суми кредиту. Рішення Excel представлено в таблиці 16.8.

Таблиця 16.8. Пошук

основного кредиту, сплаченого на t Платіж

Відкрита таблиця 16.8 в Microsoft Excel

| B8 | Функція: | = PPMT (B3/B4, B6, B4* B5, B7,0) | |

| A | Б | C | |

| 1 | Знаходження основного боргу кредиту, сплаченого за ним до платежу | ||

| 2 | |||

| 3 | швидкість | 0,05 | |

| 4 | м | 12 | |

| 5 | п | 4 | |

| 6 | період | 5 | |

| 7 | PV | $25,000 | |

| 8 | Основний платіж | ($479,47) | «= PPMT (норма/м, період, м*п, PV, ,0) |

Виходить, що $479,47 з 5-го платежу застосовується до непогашеного основного боргу кредиту. Крім того, студенти можуть перевірити, що основна частина 25-го платежу становить $521.05. Це пояснюється тим, що непогашена основна сума, за якою нараховуються відсотки, зменшується протягом терміну дії кредиту. У міру зменшення відсотків більша частина платежу по кредиту може бути застосована до непогашеного основного боргу кредиту.

Знаходження виплати відсотків ІП (т) по сплаті кредиту за допомогою Excel. Функція Excel IPMT може бути використана для пошуку процентної частини платежу по кредиту в t -му періоді і виражається у вигляді:

(16.17)

Щоб проілюструвати функцію IPMT, повернемося до попереднього прикладу: сума кредиту 25 000 доларів США, термін 48 щомісячних платежів, під 5% річних, і бажання знайти відсотки, сплачені за 5-м платежем по кредиту. Проілюструємо рішення Excel для пошуку відсотків, сплачених на t -й період. Розчин вводиться в осередок В8 як $54.68. У таблиці 16.9 докладніше описано рішення.

Таблиця 16.9. Знаходження

відсотків по кредиту, виплачені на t Платіж

Відкрита таблиця 16.9 в Microsoft Excel.

| B8 | Функція: | = ПІМТ (B3/B4, B6, B4* B5, B7, 0, 0) | |

| A | Б | C | |

| 1 | Знаходження відсотків по кредиту, сплачених по ним до платежу | ||

| 2 | |||

| 3 | швидкість | 0,05 | |

| 4 | м | 12 | |

| 5 | п | 4 | |

| 6 | період | 5 | |

| 7 | PV | $25,000 | |

| 8 | Виплачені відсотки | ($96,26) | «= IPMT (норма/м, період, м*п, PV, 0) |

Разом виплата відсотків у розмірі 96,26 дол. США та основний платіж у розмірі 479,47 доларів дорівнює постійній виплаті кредиту в розмірі 575,73 доларів США.

Резюме спеціальних кредитів

Кредити і кредит (свої позикові можливості) роблять можливим сучасну економіку і успішні фірми. Іноді продавці пропонують спеціальні кредитні домовленості, щоб заохотити потенційних покупців купувати свою продукцію. Вони можуть включати позики на пільгову процентну ставку, пропустити платіжні кредити, пропустити позики до основного платежу, кредити зі змінною процентною ставкою та позики на виплату повітряної кулі. Інший час фірми можуть захотіти розширити свою інвестиційну базу і потребувати рефінансування своїх кредитів, або зниження процентних ставок може надати їм стимул до рефінансування. На щастя, всі ці спеціальні кредити можна проаналізувати за допомогою фотоелектричних моделей, розроблених раніше. Розглянемо переваги і витрати декількох спеціальних кредитів в наступному.

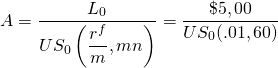

Кредити на пільгову процентну ставку. Припустимо, що IRR Джейн Доу = r дорівнює 10%. Нагадаємо, що IRR - це альтернативна вартість захисника і є відповідною ставкою для використання при дисконтуванні інвестиційного грошового потоку. Джейн розглядає інвестиційний кредит на $50,000, який буде погашений щомісячними платежами протягом 15 років (mn = 180). Річна ставка по кредиту становить 7%, тоді як актуарна ставка 7%/12 = .58%.

Щоб знайти NPV Джейн за цим кредитом, спочатку визначаємо її платіж по кредиту А. Це ми можемо зробити за допомогою функції Excel PMT (швидкість, Nper, PV, ,0) = PMT (.58,180, $50,000, ,0). Платіж А за цей кредит становить: $449,41.

Наступним кроком є трактування платежу по кредиту як грошового потоку в інвестиційній проблемі та дисконтування платежів, використовуючи IRR позичальника = r 10% або ставку актуарної можливості позичальника 10% /12 = .83%. Використовуючи рівняння\ ref {16.3}, знаходимо:

(16.18)

Деяка інтерпретація вищевказаних результатів може бути корисною. Перший важливий факт полягає в тому, що IRR позичальника (r = 10%) був більше, ніж процентна ставка по кредиту (r f = 7%). Тому позичальник може взяти в борг за ставкою менше того, що вона заробить, вклавши кредит. Фактична вартість кредиту позичальника, що виплачується після коригування того, що кредит заробляє як інвестиція, становить 41 916.34 доларів США, а не 50 000 доларів США. Інший спосіб висловити цей результат полягає в тому, що нинішня вартість кредиту склала 41 916,34 доларів. Чиста поточна вартість (NPV) кредиту в розмірі 50 000 доларів становить:

(16.19)

Іншими словами, позичальник отримав у вигляді позики 50 000 доларів у теперішній вартості доларів. Те, що позичальник виплатив у доларах теперішньої вартості, склало $41 916,34. Різниця - НПВ - становила 8 083,66 доларів.

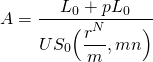

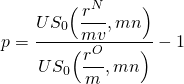

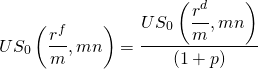

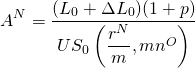

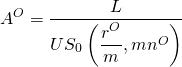

Рефінансування позики з постійною оплатою. Поширеною фінансовою операцією є рефінансування позики з постійною оплатою. Що ускладнює цю операцію, так це витрати на закриття позики або бали, що нараховуються у відсотках від позики, необхідної для закриття. Якщо поточна процентна ставка менше однієї процентної ставки по існуючому кредиту, розумний позичальник віддасть перевагу рефінансуванню. Що робити, якщо рефінансування вимагає комісії, процентних пунктів, що нараховуються у відсотках від нового кредиту, яка буде сплачена при закритті кредиту? Ми хочемо знати, що позичальник може дозволити собі сплатити як вартість рефінансування, або пункти кредиту на беззбитковість. Пошук точок беззбитковості - це те, що ми робимо далі. Ми будемо використовувати в якості відправної точки числа, введені в попередньому прикладі.

Проблема рефінансування явно є проблемою NPV. Його рішення вимагає, щоб ми визначили, що є захистом , а що є складною інвестицією. Захисником в цьому випадку виступає кредит , який зараз займає позичальник. Претендентом є новий кредит зі зниженою процентною ставкою та балами, що стягуються за закриття кредиту. Те, що позичальник буде заробляти на кредиті, тут не актуально, оскільки ми припускаємо, що ці заробітки будуть однаковими незалежно від того, фінансуються вони новим кредитом або продовжують фінансуватися за допомогою старого кредиту.

Щоб вирішити цю проблему, ми визнаємо, що якщо ПВ кредитних платежів за новим кредитом плюс бали, що стягуються для закриття кредиту, такі ж, як PV кредитних платежів за старим кредитом (і ігноруючи податки), нараховані бали є беззбитковістю. Отже, використовуючи Equation\ ref {16.8}, ми знаходимо точки беззбитковості, стягувані для рефінансування як:

(16.20 а)

де pL 0 - вартість, яку позичальник сплачує для рефінансування кредиту, р відсоток нового кредиту повинен бути сплачений як вартість рефінансування, а r N - процентна ставка за новим кредитом. Платіж по старому кредиту становить:

(16,20 б)

де r O - процентна ставка по старому або оригінальному кредиту. Нарешті, прирівнюючи рівняння (16.20a) до (16.20b) і вирішуючи для p, ми знаходимо точки беззбитковості для рефінансування кредиту; тобто знаходимо відсоток кредиту p, який міг би бути сплачений як плата за рефінансування позичальником для отримання кредиту з меншою процентною ставкою і все одно беззбитковість. Формула для p така:

(16.21)

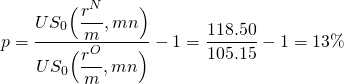

Для ілюстрації нехай r O = 8%, r N = 6%, а нехай mn = 180. Спочатку вирішуємо для p за допомогою Excel:

(16.22)

за допомогою клавіші в PV (швидкість, кпер, PMT, 0) = PV (0,66,180,1, ,0) і знайти:

(16.23)

Ми дотримуємося тих же процедур, щоб знайти:

(16.24)

Нарешті, ми знаходимо p, зробивши відповідні заміни в Equation\ ref {16.21}:

(16.25)

Варіація проблеми полягала б у наступному: Припустимо, що ми знали, які бали будуть нараховані для рефінансування кредиту, і ми хотіли знати, яка APR буде потрібно, щоб бути байдужим між новим та старим кредитом. Іншими словами, ми хочемо знайти беззбитковість r N, враховуючи, що ми знаємо р, бали стягуються на рефінансування кредиту. Розв'язок знаходить шляхом перестановки рівняння\ ref {16.9} таким чином:

(16.26)

Для ілюстрації припустимо, що р, як відомо , дорівнює 10%, а умови, що додаються до старої позики, такі, як і раніше, так що:

(16.27)

Щоб знайти беззбитковість річних по новому кредиту, прирівнюємо:

(16.28)

Тепер ми вирішуємо цю проблему за допомогою функції Excel RATE:

(16.29)

Відображається актуарна ставка беззбитковості 0,53, яка при множенні на 12 дорівнює беззбитковій ставці по кредиту 6,38%. У порівнянні з нашими попередніми результатами, якщо бали, виплачені для рефінансування кредиту, зменшилися з 13% до 10%, позичальник міг дозволити собі заплатити 6,38% за новим кредитом і все одно беззбитковість.

Розглянемо ще один приклад з p = 15% в попередньому прикладі. Спочатку прирівнюємо:

(16.30)

Щоб знайти відповідну процентну ставку для США 0 (r N /12, 180) = $120,92, ми введемо в функцію Excel RATE:

(16.31)

Відповідь відображається: .47, що при множенні на 12 дорівнює беззбитковій ставці по кредиту 5,69%. Раніше нова процентна ставка r N = 6% відповідала точкам беззбитковості 13%. Якби нараховані бали становили 15% замість 13%, нова процентна ставка повинна дорівнювати 5,69%, щоб бути байдужими між продовженням старого кредиту проти сплати витрат на закриття та отриманням нового кредиту.

Практичні проблеми рефінансування, що стоять перед аграрними фірмами. Сільськогосподарські фірми, зокрема, стикаються з мінливістю грошових надходжень. Це означає, що заходи ліквідності фірми, такі як поточний коефіцієнт (CT) або коефіцієнт зароблених відсотків (TIE), також можуть зіткнутися зі значною мінливістю з часом, що робить іпотечні платежі проблематичними. А іноді, оригінальна іпотека на інвестицію була написана на набагато менший термін, ніж продуктивне життя інвестиції. Як би там не було, проблеми з ліквідністю можуть вимагати від фірми переглянути умови своїх кредитів зі своїми кредиторами. Для ілюстрації розглянемо платіж, розрахований у прикладі 16.2. У цьому випадку необхідна виплата була визнана рівною $111,22. Припустимо, кредитор був готовий збільшити термін кредиту на 12 щомісячних платежів. Яким буде новий платіж по кредиту? Вирішення функції Excel PMT повертає:

(16.32)

Рішенням є платіж по кредиту, який дозволить вийти на пенсію позику в розмірі 5000 доларів з 72 платежами, а не 60 платежів за актуарною ставкою 1%. Виплата кредиту зменшена з $111,22 до $97,75.

Замасковані процентні ставки та ефективні процентні ставки

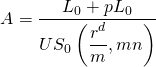

Однією з проблем, з якими стикаються фінансові менеджери при розгляді рішень про запозичення, є знання фактичної вартості запозичення - або, зазначеного іншим способом, знання ефективної процентної ставки APR. Іноді кредитори пропонують кредити, покликані замаскувати реальну вартість своїх кредитів. Ми називаємо свої кредити замаскованими кредитами процентної ставки. Замасковані кредити з процентною ставкою мають ефективні процентні ставки, збільшені методами, відмінними від підвищення процентної ставки по кредиту. Наприклад, процентні витрати можна відняти в початковому періоді, зменшивши фактичну суму кредиту, отриману позичальником ( дисконтний кредит). Відсотки можуть стягуватися так, ніби початковий залишок кредиту був непогашений протягом усього терміну дії кредиту (додатковий кредит). Крім того, кредитор може стягувати комісію за закриття кредиту, зменшуючи фактичний залишок кредиту, отриманий позичальником. Крім того, відсотки можуть складатися частіше, ніж відбуваються платежі по кредиту. Кожен з цих способів дозволить підвищити ефективну процентну ставку вище заявленої процентної ставки. Розглянемо кілька видів замаскованих кредитів по процентній ставці.

Дисконтна позика: Позичальник звертається до свого кредитора за позикою L 0 на млн періодів. Позичальник дізнається, що заявлена процентна ставка або замаскована процентна ставка - r d. Коли позичальник забирає чек на свій кредит, сума, яку він отримує, дорівнює тільки:

(16.33)

сума запитуваного кредиту за вирахуванням заявленої процентної ставки, що перевищує термін кредиту. Тим часом постійний платіж по кредиту розраховується як:

(16.34)

Щоб розрахувати APR, пов'язану з цим кредитом, розглядайте платежі суми А так, ніби вони були пов'язані з постійною платіжною позикою, яка повертає основну суму L d. Взаємозв'язок виражається у вигляді:

(16.35)

Далі, підставивши на A, L 0 /mn, знаходимо:

(16.36)

Щоб проілюструвати дисконтний кредит, припустимо, що споживач отримує позику в розстрочку на суму 10 000 доларів США, з якої 2,500 доларів віднімається на процентні витрати. Кредит повинен бути погашений протягом 2 років, щомісячні платежі дорівнюють $416,67 = ($10,000/24). Щоб вирішити цей приклад, ми спочатку повинні знайти заявлену норму r d:

(16.37)

Зазвичай вказана ставка дається, але бажано підтвердити ставку, як ми зробили вище. Тепер ми вводимо наші числа в Equation\ ref {16.36} і отримуємо:

(16.38)

Щоб знайти актуарну ставку, ми введемо в нашу функцію Excel RATE:

(16.39)

Відображається актуарна щомісячна ставка 2.44% або, помноживши на 12, ми знаходимо відповідну ставку APR 29,3%. Ефективна ставка r е дорівнює: r е = (1.0244) 12 - 1 = 33,55%.

Це досить різниця в порівнянні з заявленою процентною ставкою 12,5%. Отже, дисконтний кредит ефективно маскує свою справжню APR.

Окуляри додані кредити. Іноді кредитори нараховують бали p для закриття кредиту. Плата має ефект збільшення процентної ставки по кредиту, оскільки кредитор заробляє більше, ніж передбачає заявлена ставка. Ставку APR для такого кредиту можна розрахувати, спочатку обчисливши платіж, який повертає кредит, плюс додані бали. Оплата дорівнює:

(16.40)

Далі виражаємо зв'язок між платежем A в Equation\ ref {16.40}, ставкою річних r f, і фактичною сумою отриманого кредиту у вигляді:

(16.41)

Вирівнявши рівняння (16.40) і (16.41), знайдемо r f з рівності:

(16.42)

Щоб проілюструвати, як знайти ефективну процентну ставку для кредиту з доданням балів, розглянемо наступну проблему. Банк пропонує кредитну ставку 12% з щомісячними платежами протягом трьох років, з комісією за закриття кредиту 3%. Що таке процентна ставка APR r f? Використовуючи рівняння\ ref {16.42}, ми спочатку знаходимо:

(16.43)

Щоб знайти справжню актуарну ставку, ми входимо в нашу функцію Excel RATE:

(16.44)

Відображається актуарна щомісячна ставка 1,15%, або після множення на 12 ми знаходимо відповідну ставку APR 13,83%. Ефективна ставка r е дорівнює: r е = (1,0115) 12 - 1 = 14,71%. Це зовсім інше в порівнянні з заявленою процентною ставкою 12%.

Резюме та висновки

У цьому розділі ми продемонстрували універсальність фотоелектричних моделей, використовуючи їх для аналізу кредитів. Для позик з постійними платежами ми використовували моделі PV для вирішення постійних платежів за позикою, умов, сум позик та процентних ставок, пам'ятаючи, що одне рівняння PV може вирішити щонайменше одне невідоме.

Використання фотоелектричних моделей для аналізу кредитів потрібно визначити різні види процентних ставок. Це було важливим заходом, оскільки ми виявили різницю між заявленими процентними ставками та ефективними процентними ставками - процентною ставкою, фактично сплаченою за наявними кредитними коштами.

Ще одним важливим заходом було виявлення чутливості взаємозв'язку між розміром платежу по кредиту та терміном кредиту. У більшості випадків відносини не один до одного. Іншими словами, збільшення розміру платежу по кредиту на 1% рідко призводить до падіння терміну на 1%. Відповідний відсоток зниження терміну кредиту зазвичай набагато, набагато більше. Отже, ми виявили, що, подаючи заявку на отримання кредитів, варто вивчити різні умови та розміри кредитних платежів та знайти найкращу відповідність - той, який має оптимальний компроміс між терміном та ліквідністю.

Поширеною проблемою є те, що існуючі кредити часто потребують рефінансування. Так може бути, коли знижуються процентні ставки або розширюється проект, який зараз фінансується, і потрібні додаткові кошти. У тексті ми розглянули рефінансування існуючих кредитів і знайшли точки закриття беззбитковості кредиту. У додаткових матеріалах в кінці цього розділу ми знайдемо більш загальну формулу рефінансування, коли термін, процентна ставка та розмір нового кредиту можуть відрізнятися від існуючого кредиту.

Нарешті, ми продемонстрували, як деякі кредити можуть замаскувати справжню процентну ставку. Хоча ми лише проілюстрували рішення для дисконтного кредиту та кредиту на додані бали, є кілька інших видів кредитів, які маскують справжню процентну ставку.

Питання

- Що б ви вважали за краще заробляти на своїх заощадженнях? Ставка APR 12.5% або актуарна ставка 1%, що збільшується щомісяця? Враховуючи APR у відсотках r, що найбільше, що ефективна ставка може заробити вище ставки APR, якщо вона постійно посилюється?

- Розглянемо кредит у розмірі 80 000 доларів за річних 13%. Що таке платіж по кредиту, який би вийшов на пенсію по кредиту, якщо його погашали щомісячними платежами протягом 10 років? Якщо погашається щомісячною розстрочкою на 9 років? Порівняйте процентну зміну терміну з відсотковою зміною платежу по кредиту (еластичність дуги). Нарешті, знайдіть точку пружності E (n, A) на початковому кредиті.

- Припустимо позику в розмірі $54 000 з рештою терміну 21 рік. Існуючий кредит вимагає щомісячних платежів на рівні 11.25% річних. За комісію за закриття 3% позичальники можуть рефінансувати свій кредит за ставкою APR 10% на той же термін. Яка ефективна процентна ставка за новим кредитом? Які точки беззбитковості при рефінансуванні кредиту? Який загальний відсоток сплачується за двома кредитами?

- Споживач отримує позику в розстрочку в розмірі 12 000 доларів США, з якої 2700 доларів віднімається на процентні витрати. Кредит повинен бути погашений протягом двох років з щомісячними платежами, рівними $500 ($12 000/24). Будь ласка, визначте ефективну процентну ставку r e за цим кредитом.

- Магазин сільськогосподарських поставок пропонує своїм клієнтам 30 днів так само, як готівка. Тобто за рахунки, сплачені протягом 30 днів після здійснення покупок, відсотки не нараховуються. З іншого боку, для заохочення дострокових платежів магазин поставок пропонує знижку 2% на рахунки, сплачені за 10 днів. Будь ласка, порахуйте ефективну процентну ставку, яку магазин пропонує своїм покупцям за відмову від 20 днів безкоштовного кредиту.

- Припустимо, ви позичили 5000 доларів на 3 роки за ставкою річних 8%. Створіть таблицю амортизації для цього кредиту.

- Home Depot надіслав деяким своїм клієнтам купон, що дає їм право на знижку 10% на наступну покупку або два роки безкоштовного кредиту. За яких умов ви були б байдужими між двома варіантами? (Підказка: відповідь не залежить від купленої суми.)

- Фермерська фірма має іпотечний кредит на $150 000 за ставкою річних 5%. Термін кредиту становить 15 років, а виплати дорівнюють 14 451$. Проблеми з грошовим потоком від зниження доходу ферми залишають фірму лише в змозі заплатити 10 000 доларів за цим кредитом. Який би новий термін дорівнював, якби кредитор дозволив позичальникові погашати протягом більш тривалого терміну?

Додаткові матеріали

Проблема рефінансування, описана в цьому розділі, може бути більш

складною. Що робити, якби

відрізнялися не тільки нова та стара ставка кредиту АТР, але й термін та сума рефінансування? Нехай

r O і r N дорівнюють APR

за старим і новим кредитами відповідно. Припустимо, що новий кредит

включав не тільки рефінансований кредит L 0, а

й додаткову суму, рівну L 0.

Також припустимо, що термін по старому кредиту -

mn O в порівнянні з терміном по новому кредиту,

млн N. Ми хочемо знати, чи повинен позичальник

рефінансувати. IRR, який використовується для розрахунку NPV за новими та

старими кредитами, становить r.

L 0.

Також припустимо, що термін по старому кредиту -

mn O в порівнянні з терміном по новому кредиту,

млн N. Ми хочемо знати, чи повинен позичальник

рефінансувати. IRR, який використовується для розрахунку NPV за новими та

старими кредитами, становить r.

Нагадаємо, що якщо IRR також є ставкою реінвестування, то на NPV інвестиції не впливає зміна її розміру та терміну. Тому ми можемо визначити, чи варто позичальнику рефінансувати, порівнявши НПВ за старим і новим (рефінансуються) кредитом.

Припустимо на даний момент, що ми знаємо бали, що стягуються для рефінансування позики, і ми хочемо знати наш платіж за кредитом, що рефінансується. Використовуючи вже визначені позначення, вирішуємо задачу шляхом перегляду рівняння (16.21а) і запишемо переглянуте рівняння як:

(16.i)

Платіж по кредиту по оригінальному (старому) кредиту, за який не нараховуються бали, можна записати так:

(16.ii)

На цьому етапі ми робимо критичне припущення, а саме, що кошти реінвестуються в IRR захисника, що дозволяє писати NPV для нових і старих кредитів як:

(16.іii)

і

(16.iv)

Якщо нараховані бали роблять два позики рівними в NPV, то ми можемо прирівняти рівняння (16.iii) і (16.iv) і вирішити для точок беззбитковості:

(16.в)

Де .

Зауважте, що якщо

.

Зауважте, що якщо = 0" title="Відображено QuickLatex.com» height="18" width="174"

style="vertical-align: -5px; "> і

n O = n N,

рівняння (16.v) зводиться до рівняння\ ref {16.22}. Тому

рівняння (16.v) дозволяє нам знайти точки беззбитковості загалом,

навіть якщо процентні ставки, термін та розмір рефінансуваних кредитів

відрізняються порівняно з кредитом, що рефінансується.

= 0" title="Відображено QuickLatex.com» height="18" width="174"

style="vertical-align: -5px; "> і

n O = n N,

рівняння (16.v) зводиться до рівняння\ ref {16.22}. Тому

рівняння (16.v) дозволяє нам знайти точки беззбитковості загалом,

навіть якщо процентні ставки, термін та розмір рефінансуваних кредитів

відрізняються порівняно з кредитом, що рефінансується.