15: Однорідні заходи ризику

- Page ID

- 15846

Цілі навчання

Після завершення цієї глави ви повинні мати можливість: (1) визначити та виміряти ризик; (2) зрозуміти, як відраза від ризику людини впливає на її розподіл ресурсів; (3) розрізняти прямі та непрямі змінні результату; і (4) оцінити альтернативні стратегії реагування на ризик, доступні для фінансові менеджери, включаючи обмін ризикованими результатами, придбання страхування, диверсифікацію інвестицій, зменшення ризику придбання інвестицій та вибір оптимальної структури капіталу.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Дізнайтеся, як описувати ризиковані події, привласнюючи випадкову величину їхнім результатам та присвоюючи випадковій величині функцію щільності ймовірності (pdf).

- Дізнайтеся, як вимірювати мінливість та центральні тенденції випадкових величин, використовуючи очікувані значення та дисперсії їх функцій щільності ймовірностей.

- Дізнайтеся, як страхові внески можуть бути використані для вимірювання вартості ризику.

- Дізнайтеся, як описати ризикований вибір, який стоїть перед менеджерами фірм, використовуючи ефективні набори очікуваної варіації вартості (EV).

- Дізнайтеся про нормальну функцію щільності ймовірності та зрозумійте, чому вона так важлива при описі ризикованих подій.

- Дізнайтеся, як поділ ризику з іншими може бути корисною відповіддю на ризик.

- Дізнайтеся, як придбання страхування може бути корисною реакцією на ризик.

- Дізнайтеся, як диверсифікація може бути корисною реакцією на ризик.

- Дізнайтеся, як придбання ресурсів, що знижують ризик, може бути корисною відповіддю на ризик.

- Дізнайтеся, як кредитне плече впливає на рівень ризику, з яким стикається фірма.

Вступ

Прикметник «невизначений» описує подію (наприклад, ураган або футбольний матч), результати якої не відомі з упевненістю. Невизначена подія повинна мати принаймні два можливі результати, і вона зазвичай має більше. Раніше було проведено відмінність між ризикованими подіями та невизначеними подіями на основі інформації, доступної для виявлення можливих результатів події та прогнозування ймовірності цих результатів. Наприклад, фліп монети - це знайома подія з двома наслідками: головами (H) і хвостами (T). Виходячи з минулих випробувань або логіки, ми можемо зробити висновок, що ймовірність появи голів (хвостів) при киданні справедливої монети становить близько 50 відсотків. Деякі можуть назвати цю подію ризикованим, оскільки ми маємо хорошу інформацію про можливі результати та ймовірність їх виникнення.

Тепер розглянемо іншу подію: кидання thumbtack. [1] Яка ймовірність того, що thumbtack приземлиться на боці проти посадки на голову? Оскільки ми не знайомі з цією подією і не можемо призначити ймовірності її результатів на основі нашого минулого досвіду або логіки, цю подію можна назвати невизначеною.

Для багатьох відмінність між ризикованими подіями та невизначеними подіями вже не важлива, і більшість дослідників присвоюють прикметники невизначені та ризиковані подіям взаємозамінно. Одна з причин, чому багато хто не розрізняє ризиковані та невизначені події, полягає в тому, що присвоєння ймовірностей наслідкам подій є суб'єктивним (ми ніколи не маємо достатньої інформації, щоб бути абсолютно впевненими або про можливі результати, або їх ймовірності) і може базуватися на інших факторах. окрім логіки та минулих спостережень, включаючи здогадки, прикмети, досвід інших людей у невідповідних обставин та поради некваліфікованих осіб, щоб назвати декілька.

Різниця між ризикованими та невизначеними подіями все ще може бути корисною. Люди, здається, називають події невизначеними, коли результати події не відомі з упевненістю. Також здається популярним називати невизначені події ризикованими, коли вони невизначені, а їх поява змінює добробут особи, яка приймає рішення. Таким чином, мають значення лише ризиковані події, незалежно від впевненості у ймовірності різних результатів (наприклад, кидання монети проти кидання thumbtack).

Вивчення ризикованих подій, безумовно, має застосування до проблем бюджетування капіталу. Коли ми оцінюємо майбутні грошові потоки, які використовуються при аналізі рішень щодо бюджетування капіталу, ми оцінюємо ризиковані результати, пов'язані з ризикованою подією. Таким чином, ми стикаємося з проблемою задоволення принципу однорідних заходів, застосованого до ризику, шляхом коригування майбутніх прогнозів грошових потоків претендента та прогнозів грошових потоків, що використовуються для пошуку IRR захисника до їх еквівалентного значення визначеності, яке ми визначимо в цьому глава.

Статистичні концепції, корисні для опису ризикованих подій та ризикованих результатів

Функція щільності ймовірності. Функція щільності ймовірності (pdf) - це функція, яка присвоює ймовірності наслідкам ризикованих подій. Наприклад, кидання справедливої монети - це подія з результатами, що показують голови (H) або хвости (T). pdf для цієї події може призначати H ймовірність виникнення 50% і 50% до виникнення T. pdf може бути дискретним або безперервним. Якщо результати події кінцеві, то їх ймовірність виникнення описується дискретним pdf. Якщо результати події нескінченні, то їх ймовірність виникнення описується безперервним pdf.

Випадкові величини. Випадкова величина - це числове значення, яке присвоюється функцією або правилом для результатів ризикованих подій. Імовірність конкретного значення, описаного випадковою величиною, така ж, як і ймовірності її основного результату події. Наприклад, припустимо, що якась подія була киданням монети. Ми можемо призначити результат голів номер один, а результат хвостів - нуль. Тоді ймовірність випадкової величини, що приймає значення один, є такою ж ймовірністю, як H, що виникає при киданні монети.

Очікувані значення. Очікуване значення - це одна міра, яка використовується для опису властивостей pdf. Іноді його називають першим моментом pdf, оскільки він вимірює центр маси pdf (як точка опори totter totter).

Очікуване значення pdf визначається шляхом обчислення середньозважених можливих значень випадкових величин величин, що помножують їх ймовірність виникнення. Для ілюстрації розглянемо дві можливі інвестиції A і B. Подія - функціонування економіки з трьома можливими наслідками: рецесія з ймовірністю 20%, стабільна економіка з 60% ймовірністю та економіка зростання з 20% ймовірністю. Значення випадкових величин, що описують три результату для інвестицій A і B, описані в таблиці 15.1 і являють собою альтернативні норми рентабельності інвестицій.

| Економічні результати | pdf, пов'язаний з економічними результатами | Прибутковість інвестицій A (випадкова величина) | Прибутковість інвестицій B (випадкова величина) |

|---|---|---|---|

| рецесія | 20% | — 20% | — 40% |

| Стабільна | 60% | 20% | 20% |

| Зростання | 20% | 40% | 60% |

| Очікувані значення інвестицій А і В | 16% | 16% | |

| Розбіжності (стандартні відхилення) інвестицій А і В | .039 (19.6%) | .103 (32,0%) |

Оператор очікуваного значення виражається як E (). Очікувана величина інвестицій A - це сума випадкових величин А, зважених їх відповідними ймовірностями і записується як:

\ [E (\ текст {інвестиції} A) = (.2) (-.20) + (.6) (.20) + (.2) (.4) =16\%\ мітка {15.1}\]

Очікувана вартість інвестицій В пишеться так:

\ [E (\ текст {інвестиції} Б) = (.2) (-.40) + (.6) (.20) + (.2) (.60) =16\%\ мітка {15.2}\]

Загалом, очікуване значення випадкової величини y j, що виникає з дискретною ймовірністю p j при j = 1,..., n результатів виражається у вигляді:

\[ \label{15.3} E(y)=\sum_{j=1}^{n} p_{j} y_{j}\]

і де сума всіх ймовірностей yj зустрічається дорівнює 1:

\[ \label{15.4} \sum_{j=1}^{n} p_{j}=1\]

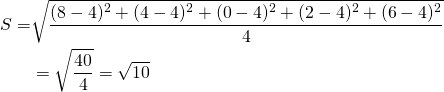

Особливим видом очікуваного значення є середнє значення. Середнє значення обчислюється для n спостережень з невідомого pdf, де кожне спостереження однаково вірогідне. Припустимо, ми спостерігали п'ять малюнків з невідомого розподілу, рівного 8, 4, 0, 2 та 6. Оскільки ми припускаємо, що кожне спостереження було однаково імовірним, 1/ n, або 1/5, в цьому випадку очікуване значення дорівнює середньому, розрахованому як

\ [\ почати {вирівняти}\ бар {x} =\ розрив {\ сума x_ {i}} {n} \ етикетка {15.5a}\\ =\ розрив {8+4+0+2+6} {5} =\ frac {20} {5} =4\ етикетка {15.5b} \ кінець {вирівнювання}\]

Дисперсія і стандартне відхилення. Незважаючи на те, що очікувані значення інвестицій A і B, описані вище, рівні, більшість інвесторів не вважали б їх однаково привабливими через широкі відмінності в мінливості значень, припускаються їх випадковими величинами. Одним із підходів до вимірювання мінливості випадкової величини є обчислення її дисперсії або квадратного кореня її дисперсії, рівної її стандартному відхиленню. Ми можемо знайти дисперсію випадкової величини y j з n можливими результатами шляхом підсумовування y j мінус E (y) величини, зважених у квадраті за ймовірністю виникнення випадкової величини. Формулу дисперсії для випадкової величини y j запишемо як:

\ [\ ім'я оператора {дисперсія} (y) =\ sigma_ {y} ^ {2} =\ sum_ {j=1} ^ {n} p_ {j}\ лівий [y_ {j} -E (y)\ праворуч] ^ {2}\ мітка {15.6}\]

Проілюструємо формулу дисперсії шляхом обчислення відхилень і стандартних відхилень для інвестицій А і Б. дисперсія для інвестицій А розраховується як:

\ [\ сигма_ {A} ^ {2} =.2 (-.2-.16) ^ {2} +.6 (.2-.16) ^ {2} +.2 (.4-.16) ^ {2} =.039 \ етикетка {15.7}\]

Тим часом стандартне відхилення для інвестицій А можна знайти, обчисливши квадратний корінь дисперсії інвестицій A і дорівнює:

\ [ \ сигма_ {A} =\ sqrt {\ сигма_ {A} ^ {2}} =\ sqrt {.039} =.196\ текст {або} 19.6 \%\ мітка {15.8}\]

Дисперсія для інвестицій B розраховується як:

(15,9)

Тим часом стандартне відхилення для інвестицій B знайдено рівним:

\ [\ сигма_ {B} =\ sqrt {\ сигма_ {B} ^ {2}} =\ sqrt {.320} =.320\ текст {або} 32 \%\ мітка {15.10}\]

Однією з причин вимірювання мінливості випадкової величини шляхом зведення її відхилень від очікуваного значення є те, що якби ми знайшли середнє відхилення випадкової величини від їх очікуваних значень, вони завжди сумувалися б до нуля. Вони будуть дорівнювати нулю, оскільки вірогідність зважених відхилень вище очікуваного значення точно дорівнює ймовірності зважених відхилень нижче очікуваного значення. Беручи квадратний корінь дисперсії віддачі перетворює міру відхилення в одиниці, порівнянні з одиницями вихідної випадкової величини. Таким чином, із стандартних відхилень, розрахованих вище, ми можемо зробити висновок, що в середньому випадкова величина, що представляє інвестицію А, відхилиться на 19,6% від очікуваного значення, тоді як випадкова величина, що представляє інвестицію B, відхилиться на 32,0% від очікуваного значення. Зрозуміло, що ризиковані результати для інвестицій B є більш змінними - і деякі сказали б більш ризикованими - ніж результати, пов'язані з інвестиціями А. Ми додаємо до описів в таблиці 15.1 інвестицій A і B їх відповідні відхилення (стандартні відхилення).

Дисперсію вибірки знаходять як і раніше шляхом підсумовування і зведення в квадрат відхилень від середньозважених по їх ймовірності виникнення. Однак з причин, не обговорюваних тут, дисперсія вибірки спостережень ділиться на n —1 замість n, де n - кількість спостережень. Таким чином, стандартне відхилення від розподілу вибірки позначається S x для спостережень за випадковою величиною x. В іншому випадку дисперсія випадкової величини x, отриманої від істинної сукупності, ділиться на n. Тому в нашому прикладі, вибірка стандартного відхилення, квадратний корінь дисперсії:

\ [S=\ sqrt {\ frac {\ ліворуч (\ сума x_ {i} -\ бар {x}\ праворуч) ^ {2}} {n-1}}\ мітка {15.11a}\]

(15.11 б)

Премії за ризики і визначеність еквівалентних доходів. Хоча не властивості PDF-файлів, важливими поняттями, пов'язаними з PDF-файлами, що описують інвестиції, є премії за ризик та еквівалентні доходи. Хоча ці поняття пов'язані з властивостями pdf, вони також залежать від переваг ризику окремих осіб, які приймають рішення, щодо дисперсії та очікуваної віддачі, властивої інвестиціям. Премії за ризик, еквівалентні доходи визначеності та переваги ризику можна легко пояснити.

Припустимо, інвестор зіткнувся з інвестиціями А, описаними в таблиці 15.1, і мав можливість з упевненістю отримати його очікувану вартість в обмін на сплату премії за ризик. Яку найбільшу премію за ризик інвестор заплатить, щоб отримати очікувану вартість інвестицій з упевненістю? Відповідь залежатиме від уподобань інвестора щодо ризику. Якщо інвестор буде платити позитивну премію за ризик, щоб отримати очікувану вартість інвестицій А з упевненістю, то інвестор не схильний до ризику. Якщо інвестор нічого не заплатить, щоб отримати очікувану вартість інвестицій А з упевненістю, інвестор є нейтральним до ризику. Якщо інвестор заплатить, щоб зберегти мінливість (інвестор насолоджується азартними іграми), ми б сказали, що інвестор віддає перевагу ризику.

Після того, як ми дізнаємося премію інвестора за ризик для конкретної інвестиції pdf, ми можемо знайти його/її еквівалентний дохід, віднімаючи його з очікуваної вартості інвестицій. Ми можемо описати взаємозв'язок між премією за ризик інвестора, еквівалентним доходом визначеності, ставленням до ризику та очікуваним значенням та дисперсією випадкової величини у наступному вираженні:

\ [y_ {C E} ^ {i} =Е (y) -\ розрив {\ лямбда^ {i}} {2} \ сигма_ {y} ^ {2}\ етикетка {15.12}\]

У Equation\ ref {15.12},

i -й еквівалентний дохід інвестора

для інвестиції, можливі значення якої представлені

випадковою величиною y дорівнює очікуваному значенню

y менше премії за ризик. У Equation\ ref {15.13} ми можемо

вирішити найбільшу страхову премію, яку інвестор

готовий заплатити, щоб отримати очікувану вартість інвестицій з

упевненістю.

для інвестиції, можливі значення якої представлені

випадковою величиною y дорівнює очікуваному значенню

y менше премії за ризик. У Equation\ ref {15.13} ми можемо

вирішити найбільшу страхову премію, яку інвестор

готовий заплатити, щоб отримати очікувану вартість інвестицій з

упевненістю.

\ [\ етикетка {1\ розрив {\ лямбда-^ {i}} {2} \ сигма_ {y} ^ {2} =E (y) -y_ {C E} ^ {i} 5.13}\]

Премія за ризик інвестора i та дорівнює мірі переваги ризику особи, яка приймає рішення, λ ділиться на 2 рази дисперсію випадкової величини y. Коефіцієнт відрази від ризику інвестора λ i /2 найкраще розуміти як коефіцієнт нахилу, який вказує на реакцію на еквівалентний дохід інвестора на збільшення одиниці дисперсії випадкової величини y.

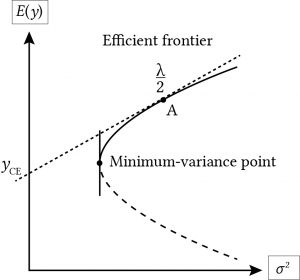

Критерій очікуваної величини-дисперсії. Припустимо, у нас був набір pdf-файлів, кожен з яких представляє ймовірність m альтернативних випадкових величин. Крім того, припустимо, що кожна з m інвестицій була описана з використанням їх очікуваних значень і відхилень. Тоді, припускаючи, що всі інвестори були схильні до ризику і не знаючи коефіцієнта відрази від ризику кожного інвестора, ми знаємо, що для кожні дві інвестиції з однаковими очікуваними значеннями (дисперсіями) та нерівними відхиленнями (очікуваними значеннями) інвестор віддасть перевагу інвестиції з меншою дисперсією (Найбільше очікуване значення). З іншого боку, ми не могли класифікувати дві інвестиції, в яких одна мала більшу очікувану вартість та дисперсію , ніж інша. Набір інвестицій та рейтинг, кращий для осіб , що не приймають рішення, називається ефективним набором очікуваної варіації вартості (EV). Далі наведено графік певного набору EV.

Малюнок 15.1. Ефективна границя очікуваної величини дисперсії інвестицій, представлена їх очікуваними значеннями E (y) та дисперсіями σ 2.

Припустимо, що ми повинні були провести лінію, дотичну до відповідного розділу EV в точці А, що представляє інвестицію А. Тоді нахил лінії в точці А дорівнював би коефіцієнту ризику особи, яка приймає рішення в точці. Крім того, якби ми продовжили дотичну лінію, щоб перетинатися з вертикальною віссю, точка перетину дорівнювала б визначеності еквіваленту інвестицій.

Функція нормальної щільності ймовірності (pdf)

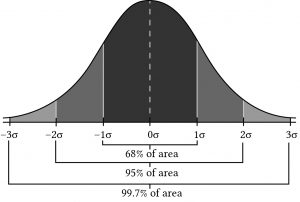

Якщо у вас є досить велика вибірка результатів нормального розподілу, розподіл буде виглядати як крива у формі дзвона.

Малюнок 15.2. Нормальний розподіл ймовірностей, який описує ймовірність в областях, розділених на стандартні відхилення від середнього.

Нормальний розподіл симетричний щодо очікуваного значення. Цифри на графіку відповідають стандартним відхиленням, виміряним від середнього нормального розподілу. Всі характеристики нормального розподілу повністю описуються середнім і дисперсійним (або еквівалентно стандартним відхиленням). Середнє значення визначає середнє значення норми прибутковості. Імовірність отримання прибутку вище або нижче середнього на певну суму визначається величиною стандартного відхилення.

Якщо прибутковість зазвичай розподіляється, існує 68% ймовірність того, що прибуток за будь-який заданий період буде знаходитися в межах одного стандартного відхилення від очікуваного значення; 95% ймовірність того, що будь-яка конкретна спостережувана віддача буде знаходитися в межах 2 стандартних відхилень від очікуваного значення; і 99,74% ймовірність того, що будь-яка віддача буде знаходитися в межах 3 стандартних відхилень від середнього. Зрозуміло, що чим більше стандартне відхилення, тим більш розкинутими будуть фактичні прибутки, які відбуваються. Припустимо, що прибутковість звичайних акцій, яку ми розглядали раніше, була сформована нормальним розподілом. Оцінили очікуване значення розподілу в r = 18,92%, а стандартне відхилення дорівнює σ (r) = 16,18%. Якби ми були зацікавлені в прогнозуванні того, якою буде прибутковість звичайних акцій наступного року, ми могли б сказати, що очікуване значення становитиме близько 18,92%, але, крім того, існує 68,26% ймовірність того, що прибутковість становитиме від 2,74% до 35,1%; 95,44% ймовірність того, що прибуток буде між -13. 44% і 51.28%; і 99,74% шанс , що прибуток буде між - 29,62% і 67.46%. Чим менше стандартне відхилення, тим менше буде розподілена віддача і тим більш точним буде середнє значення як предиктор майбутньої віддачі.

Помилка вибірки. Нормальний розподіл є важливим розподілом як з теоретичної, так і з практичної точки зору. Важливо зазначити, що якщо ви дивитеся на невелику вибірку даних, його емпірично заснований pdf, швидше за все, не матиме форми нормального розподілу, навіть якщо він фактично генерується з нормального розподілу. У невеликій вибірці розподіл матиме прогалини та отвори в ньому і навряд чи матиме форму, схожу на справжній розподіл, який генерував дані. Якщо ви продовжуєте додавати спостереження з розподілу, врешті-решт прогалини заповниться, і він почне виглядати як справжній розподіл, який генерував дані. Справа тут в тому, що навіть якщо зразок pdf, згенерований звичайним розподілом, виглядає як звичайний розподіл, це може бути тому, що розмір вибірки занадто малий. Тому через його корисність та зрозумілість ми часто припускаємо, що наші зразки pdf-файлів зазвичай розподіляються.

Прямі та непрямі змінні результату

Зазвичай ми підключаємо ризиковану подію до випадкової величини y (). Наприклад, може представляти невизначені ціни, а y () може представляти дохід, який залежить від невизначених цін. Ми будемо називати як змінну прямого результату, а y () як непряму змінну результату, над якою визначається корисність фірми.

У більшості моделей ризику зв'язок між та y () є монотонним, якщо пряма змінна результату йде вгору (вниз), так само як і непряма змінна результату. Якщо ціни збільшуються, то і дохід; якщо дисперсія збільшується, то і дисперсія y (). Однак можна легко побудувати приклади, в яких зв'язок не така пряма. Наприклад, припустимо, що фірма стикається з фінансовим стресом і що лише дуже сприятливі результати дозволять фірмі виконати свої зобов'язання щодо грошових потоків та вижити. За таких обставин фірма може збільшити очікуваний дохід та ймовірність вижити, вибравши стратегію, яка збільшує дисперсію прямих результатів. Розглянемо таку проблему, визначивши непряму змінну результату w = 0, якщо фірмі не вдається вижити, і w = 1, якщо фірма виживає. У цій моделі змінна прямого результату дорівнює y. Потім ми підключаємо непряму змінну результату w до прямої змінної результату y, визначивши дохід від виживання y d і визначаючи w в терміні y наступним чином:

\ [w=\ left\ {\ begin {масив} {ll} {0} & {\ text { для}\ quad y<y_ {d}}\\ {1} & {\ текст {для}\ quad y\ geq y_ {d}}\ кінець {масив}\ праворуч. \ номер\]

Правило ad hoc рішення може бути виражено у вигляді:

\ [V (y) =\ лівий\ {\ begin {масив} {lll} {U (0)} & {\ текст {для}} & {y<y_ {d}}\\ {U (1)} & {\ текст {для}} & {y\ geq y_ {d}}\ кінець {масив}\ праворуч. \ номер\]

Так як U (0) і U (1) довільно присвоюються значення, нехай U (0) = 0 і U (1) = 1. Тоді правило ad hoc рішення, яке слід максимізувати, є:

(15.14)

який вимагає мінімізації Pr (y < y d). Це правило відоме як правило безпеки Роя. Коли прямі результати визначаються з точки зору виграшу або програшу, правило безпеки Роя відповідає очікуваній корисній моделі.

Звичайно, можна думати про інші прямі та непрямі зв'язки змінних результатів. Наприклад, y може представляти незастрахований дохід, а w може представляти застрахований дохід, або y може представляти нехегований дохід, а w може представляти хеджуваний дохід, або y може представляти дохід, отриманий без зменшення ризику, зменшення витрат. і w може представляти дохід, отриманий із зменшенням ризиків.

Так що ж ми навчилися? Ми дізналися, що відповіді на ризик визначаються над прямими змінними результату. Нездатність розрізняти непрямі та прямі змінні результату може призвести до того, що ми розглядаємо відповіді на непрямі змінні результату як ризик, який віддає перевагу, коли вони дійсно запобігають ризику.

Фірмові відповіді на ризики

Фізичні особи та підприємства стикаються з ризикованими подіями, включаючи можливість втрат, які залишають їх менш благополучними, ніж до того, як стався результат, пов'язаний з ризикованою подією. Ці результати можуть включати вас або когось, кого ви дбаєте про захворіти або безробітний. Бізнес також стикається з можливістю втрати клієнтів, провалів виробництва, зниження цін, втрати фінансової підтримки.

У наступному розділі описані альтернативні відповіді на ризиковані події, доступні фірмам і приватним особам. Якщо фірми та приватні особи обмежують свої реакції на ризик, описані альтернативами на кордоні EV, і вибирають ризиковані альтернативи відповідно до їх основних переваг ризику, то вони максимізують свій еквівалентний дохід визначеності. Особи, що приймають рішення з вищими ризиками, вибиратимуть інвестиції з меншими очікуваними значеннями та відхиленнями. Менше схильні до ризику особи, які приймають рішення, вибиратимуть інвестиції з більш високими очікуваними значеннями та відхиленнями. Якщо поточна позиція фірми щодо ризику є очікуваною комбінацією варіації вартості поза межами кордону, то відповіді фірми на ризик можуть бути розроблені таким чином, щоб наблизити фірму до позиції на кордоні EV.

Більш того, переміщення вгору або вниз його кордону EV передбачає сплату іншої одиниці, щоб поглинути частину або весь свій ризик (наприклад, покупка страхування) або зміна відносної суми безпечних і ризикованих інвестицій у свій портфель.

Хтось колись стверджував, що економісти можуть правильно передбачити минуле лише 50% часу. Уявіть, наскільки успішні економісти прогнозують майбутні результати ризикованих подій? Це повинно припустити, що хоча ми представляємо рішення щодо реагування на ризики в закритих формах, нам слід бути обережними та досліджувати альтернативні припущення та прогнози, щоб вивчити надійність наших оцінок. З огляду на цю обережність, ми продовжуємо вивчати зовнішні ризики (платити іншим, щоб поглинути наш ризик) та внутрішні відповіді на ризик (змінити запаси фірми ризикованих та безпечних інвестицій).

Наше обговорення ризикованих та невизначених подій та того, як виміряти ймовірність їх результатів, підготувало нас до оцінки альтернативних ризиків, включаючи: (1) розподіл ризику з іншими за допомогою різних механізмів, включаючи формування партнерських відносин та кооперативів, (2) придбання страхування, (3) диверсифікація власних ризикованих інвестицій, (4) зменшення ризику придбання витрат та (5) вибір оптимальної структури капіталу. Крім того, ми введемо критерій очікуваної вартісної дисперсії для ранжування альтернативних ризикованих інвестицій. Нарешті, ми розглянемо, як перетворення ризикованого грошового потоку в їх еквіваленти визначеності може забезпечити засоби для впровадження ризику в фотоелектричні моделі, щоб принцип однорідних заходів, застосований до ризику, був задоволений.

Обмін ризикованими результатами

Одним із способів пом'якшити вплив несприятливих результатів, пов'язаних з ризикованими подіями, є формування домовленостей про розподіл ризиків з іншими, навіть коли вони стикаються з подібними ризиками. Ключем до успішних комбінацій зниження ризиків з іншими є поєднання операцій, які є статистично незалежними один від одного. Статистична незалежність має точне значення, але по суті це означає, що очікуване значення добутку двох випадкових величин дорівнює добутку їх очікуваних значень. У наступному розділі ми обговоримо об'єднання операцій фірм в інших фірмах, прибутки яких, як правило, рухаються разом.

Щоб зробити висновок про те, що об'єднання підрозділів, які

відчувають незалежні ризиковані результати, може зменшити ризик,

врахуйте наступне. Нехай x - випадкова величина з очікуваним

значенням і дисперсією

і дисперсією відповідно. Нехай «a» і «b» дорівнюють числовим константам. Потім

визначте нову випадкову величину:

відповідно. Нехай «a» і «b» дорівнюють числовим константам. Потім

визначте нову випадкову величину:

(15.15)

Дисперсія y ,,

дорівнює:

,,

дорівнює:

(15.16)

Пояснення рівняння\ ref {15.16} полягає в тому, що дисперсія константи «a» або будь-якої константи завжди дорівнює нулю, тоді як дисперсія константи на випадкову величину є постійною в квадраті разів дисперсії випадкової величини.

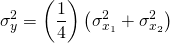

У Equation\ ref {15.15} ми створили нову випадкову величину y шляхом лінійного перетворення випадкової величини x. Тепер розглянемо інший спосіб створення нової випадкової змінної - взявши середнє значення двох (або більше випадкових величин). Наприклад, припустимо, два підприємства стикалися з самостійно розподіленим ризикованим прибутком. Один власник бізнесу зіткнувся з випадковою величиною x 1, а другий власник бізнесу зіткнувся з випадковою величиною x 2. Також припустимо, що два власники бізнесу вирішили об'єднати свій бізнес і домовилися , що кожен отримає половину середнього заробітку. У цьому процесі ми визначаємо нову випадкову величину.

(15.17)

Спочатку розпізнайте, що кожна випадкова величина множиться на константу (1/2). Тоді кожен партнер заробив би в середньому очікувану вартість

(15.18)

і дисперсія, з якою стикається кожен власник, буде дисперсією очікуваної віддачі, помноженою на постійну (1/2) в квадраті. Різниця середнього заробітку, яку отримає кожна фірма, σ y 2, дорівнює:

(15.19)

У випадку, якщо розподіли були

однаково розподілені з очікуваною вартістю та дисперсією,

і

кожен партнер зіткнувся б з таким же очікуваним значенням, як і раніше,

.

Але, дисперсія їх індивідуального заробітку була б

половиною того , що було раніше без об'єднання їх бізнесу.

Крім того, стандартне відхилення прибутку, з яким

стикається кожен партнер, буде:

, що було раніше без об'єднання їх бізнесу.

Крім того, стандартне відхилення прибутку, з яким

стикається кожен партнер, буде:

(15.20)

І якби n партнерів

об'єдналися разом, то кожен з них зіткнувся б з таким же

очікуваним значенням, як і раніше, але дисперсія, яку отримає кожен партнер .

Зараз ми проілюструємо

ці важливі результати.

.

Зараз ми проілюструємо

ці важливі результати.

Припустимо, що прибуток бізнесу визначається результатами, пов'язаними з киданням справедливої монети. Якщо результатом кидання монети є хвости, фірма платить (втрачає) 5000 доларів. Якщо кидок - це голови, фірма виграє 8 000 доларів. Таким чином, фірма виграє або $8,000, або втрачає $5,000 і заробляє в середньому (.5) (—5,000) + (.5) (8,000) = $1500.

Стандартне відхилення цього ризикованого результату :

(15.21)

Крім того, припускаючи нормальний розподіл, 68% часу, середній результат буде між середнім і плюс-мінус одним стандартним відхиленням: ($1500 + $6500) = $8,000 і ($1500 - $6500) = —$5,000.

Тепер припустимо, що дві людини вирішують об'єднати свої операції і поділяють середнє значення результатів. Тоді можливі результати двох кидків монет - дві голови (H, H), які заробляють в середньому $16,000/2 = $8,000 і відбувається з імовірністю .25; два хвоста (T, T), який заробляє в середньому —$10000/2 = —$5,000 і відбувається з ймовірністю 0,25, і одна голова і один хвіст (H, T) або один хвіст і одна голова (T, H), які обидва заробляють в середньому $3,000/2 = $1,500 і кожна відбувається з ймовірністю 0,25. Очікуване значення для кожного з двох гравців тепер можна виразити у вигляді:

(15.22)

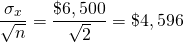

Тепер два гравці отримують в середньому те ж саме, що і раніше, 1500 доларів, але враховуйте стандартне відхилення середнього результату:

(15.23)

Крім того, припускаючи нормальний розподіл, 68% часу, середній результат буде між середнім і плюс-мінус одним стандартним відхиленням: ($1,500 + $4,596) = $6096 і ($1,500 - $4,596) = —$3,096. Зверніть увагу, що хоча очікуване значення не змінилося, коли результати були усереднені протягом двох осіб, стандартне відхилення було зменшено майже на 30%. Також зауважте, що результати відповідають рівнянню\ ref {15.24}:

(15.24)

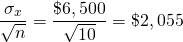

Тепер уявіть собі десять осіб, кожна з яких стикається з незалежними та однаковими розподіленими результатами доходу, тоді стандартне відхилення, з яким стикається кожен, дорівнюватиме

(15.25)

Крім того, припускаючи нормальний розподіл, 68% часу, середній результат буде коливатися між ($1500 - $2,055) = —$555,48 і ($1,500 + $2,055) = $3555. Зауважте, що навіть незважаючи на те, що очікуване значення не змінилося, коли результати були усереднені за десять осіб, стандартне відхилення було зменшено майже більше 70%. Зменшення мінливості для кожної людини більш ніж на 70% шляхом поєднання десяти незалежних ризикованих подій (стикаючись з кожною з 10 незалежних фірм) ілюструє силу зниження ризику шляхом обміну незалежними ризикованими подіями.

У попередньому прикладі ми припускали, що кожен

партнер вніс рівну частку. Тепер припустимо, що дві особи

вирішили сформувати партнерство і розділити ризик і очікувані прибутки,

зважені їх частками сприяли бізнесу. Припустимо,

партнер 1 внес w 1 = 30% активів,

а партнер 2 внес w 2 = 70%

бізнесу. Бізнес-норма прибутковості кожного партнера може бути описана

випадковою величиною

y 1 і y 2 з очікуваними значеннями та

відхиленнями для партнера, одного з і

і для першого партнера

для першого партнера і

і для другий партнер. Ми хочемо знайти очікувану цінність

партнерства і частку кожного партнера від очікуваної вартості. Тоді

ми хочемо знайти дисперсію партнерства та дисперсію

повернень, з якими стикається кожен партнер.

для другий партнер. Ми хочемо знайти очікувану цінність

партнерства і частку кожного партнера від очікуваної вартості. Тоді

ми хочемо знайти дисперсію партнерства та дисперсію

повернень, з якими стикається кожен партнер.

По-перше, щоб знайти очікувану вартість партнерства, ми зважуємо внесок кожного партнера на відсоток їх внесків. Зателефонуйте очікуваному поверненню товариства E (y p):

(15.26)

Тим часом дисперсія очікуваної віддачі від партнерства - це сума індивідуальних розбіжностей, помножених на частки партнерів у квадраті:

(15.27)

Крім того, стандартне відхилення портфеля становить 4,5%. Таким чином, партнерство заробляє 11,4% на своїх інвестиціях і стикається зі стандартним відхиленням прибутковості, рівним 4,5%, що менше, ніж їх стандартне відхилення прибутковості, з яким стикається лише 5,0% або 6,0%. Звичайно, їм доведеться домовитися про те, як розподіляти прибуток, але ми припускаємо, що це буде базуватися на акціях, які вони внесли.

Зниження ризику шляхом придбання страхування

Окремій фірмі може бути важко домовитися з іншими незалежними фірмами про те, як розділити прибуток і ризик. Однак страхова компанія, яка поглинає ризик окремих фірм в обмін на страхову премію, може зменшити загальний ризик, розчісуючи ризик, з яким стикається велика кількість окремих фірм. Крім того, ретельно вибираючи підприємства з різних географічних районів та різних типів, ризик, поглинений окремими фірмами, може бути близьким до незначного.

Для більшості фізичних осіб та підприємств страхування пропонує спосіб зменшити ризик, коли інші заходи недоступні. Страхування - це практична домовленість, за допомогою якої компанія або державна установа забезпечує компенсацію найрізноманітніших збитків і несприятливих результатів. Наприклад, ми можемо придбати медичну страховку на випадок захворювання, страхування від пожежі на випадок пожежі, строкове та ціле страхування життя для наших спадкоємців, якщо ми помремо, страхування доходів на випадок, якщо наші витрати перевищують дохід, страхування поїздок на випадок скасування нашого рейсу та майже будь-який інший несприятливий результат до тих пір, поки ми готові заплатити комусь, щоб припустити можливість втрати. Цей вид страхування, дискретне страхування від катастроф, описаний далі.

Дискретне страхування від стихійних лих.

Розглянемо фірму з багатством, що складається з ризикованого активу, вартість

якого W в найкращому стані природи і нуль у найгіршому

стані природи, і безризикові активи оцінюються в

W 0 незалежно від стану природи.

Страхова компанія готова поглинути ризик можливих втрат

багатства в обмін на страхову премію .

Фірма повинна визначити максимальну страхову премію, яку

.

Фірма повинна визначити максимальну страхову премію, яку вона може заплатити, щоб уникнути катастрофи, не знижуючи рівень рівноцінного багатства

визначеності нижче рівня, досягнутого без

страхового покриття. Фірма може збільшити свою впевненість еквівалентний

дохід, придбавши страховку, якщо

вона може заплатити, щоб уникнути катастрофи, не знижуючи рівень рівноцінного багатства

визначеності нижче рівня, досягнутого без

страхового покриття. Фірма може збільшити свою впевненість еквівалентний

дохід, придбавши страховку, якщо .

.

Припустимо, фірма розглядає комплексний поліс страхування від

пожежі, а W представляє вартість застрахованого займистого майна

фірми. Щоб знайти максимальну

страхову премію

, яку фірма може виплатити, не зменшуючи його достовірності еквівалентний

дохід, формуємо матрицю рішень, відображену в таблиці 15.2.

Матриця має два можливі стани природи, два

варіанти та чотири різні можливі результати. Стан природи

є (1) стан вогню s 1, і (2)

стан без вогню s 2. Вибір - купити страховку

(вибір A 1) і залишатися незастрахованими (вибір

A 2). Якщо

вибрано вибір A 1, результат в обох станах s 1 і

s 2 є початковим багатим W +

W 0 менше страхової премії.

Такий результат виходить тому, що якщо пожежа все-таки сталася, страхова

компанія відшкодовує фірмі свої збитки і отримує

премію за ризик. Якщо пожежі немає, страхова компанія не сплачує

збитків, при цьому ще заробляючи страхову премію. В обох

штатах фірма придбання страхування платить премію. Якщо, з іншого

боку, фірма вирішить залишитися незастрахованою (вибір

A 2) і пожежі не відбудеться, фірма залишиться як

зі своїм безпечним багатством W 0, так і своїм ризикованим

багатством W і збереже страхову премію, оскільки

вона не придбав страховку. Однак якщо пожежа все-таки станеться,

фірма втратить своє ризиковане багатство W. Ці результати

підсумовуються нижче.

Таблиця 15.2. Матриця рішень для страхування проти відсутність страхування з дискретним результатом катастрофи.

| вибір | |||

| стани природи | Імовірність результатів | A 1 (купити страховку) результати | A 2 (Не купуйте страховку) результати |

| (s 1) вогонь | 0 < p < 1 |

|

|

| (s 2) немає вогню | 1 — р |

|

|

Якщо ймовірність пожежі дорівнює p, а ймовірність відсутності пожежі дорівнює 1 — p, очікувані значення двох варіантів E (A 1) та E (A 2) складають:

(15.28)

І

(15.29)

Різниця між E (A 1) і E (A 2) може бути виражена у вигляді:

(15.30)

Якщо особа, яка приймає рішення, була нейтральною до ризику і

вирішувала між варіантами на основі їх очікуваної вартості, максимум

клієнт заплатить за страхування від пожежі буде ,

і до тих пір, поки

,

і до тих пір, поки клієнту буде краще придбати страховку, ніж не

купувати страховку.

клієнту буде краще придбати страховку, ніж не

купувати страховку.

Для ілюстрації припустимо, що легкозаймиста

властивість становила W = 100 000$ і p = 1%. Тоді

найбільше клієнт може заплатити і беззбитковість на основі його або її очікуваних

значень буде pW = (.01) ($100,000) = $1,000. Якщо

страховий поліс був доступний на суму менше 1000 доларів, клієнту

було б пораджено придбати страховку. Припустимо, клієнт не

ризикує і не спить вночі, турбуючись про можливість

пожежі, і, можливо, клієнт готовий заплатити додаткову

страхову премію, виходячи з якоїсь функції p і

W рівних U (p, W) $150 знати,

що, незважаючи ні на що, результат буде .

.

Страхування доходів. Одним з найбільш важливих форм страхування, доступних для фізичних осіб і фірм є страхування доходів. Загальні принципи страхування доходів можуть ускладнитися. Описано спрощений варіант страхування доходів з дискретними результатами.

Припустимо, результат операції з врожаю є

ризикованою подією з трьома можливими наслідками: нормальний дохід y,

зменшений дохід, де

де відсоток від одиниці до нуля, або невдалий урожай, що призводить до

y = 0. Нехай ймовірність y буде

p 1. Нехай ймовірність

буде p 2. І нехай ймовірності невдалого

врожаю і нульового доходу будуть (1 — п 1 —

п 2).

відсоток від одиниці до нуля, або невдалий урожай, що призводить до

y = 0. Нехай ймовірність y буде

p 1. Нехай ймовірність

буде p 2. І нехай ймовірності невдалого

врожаю і нульового доходу будуть (1 — п 1 —

п 2).

Надане страхування не повністю компенсує аграріям збитки з причин моральної небезпеки; вони хочуть, щоб фермери зазнали певних збитків за невиробництво нормального врожаю.

В результаті втрачені доходи компенсуються лише

відсотками. Крім того, існує складний процес визначення того,

що таке нормальний урожай, який дає y Якщо

відбувається невдалий результат врожаю, фірма отримує

відсотками. Крім того, існує складний процес визначення того,

що таке нормальний урожай, який дає y Якщо

відбувається невдалий результат врожаю, фірма отримує або

відсоток від того, що вона зазвичай заробляє. Якщо

відбувається частковий результат врожаю, то фірма заробляє ще й

тому, що страхова компанія

виплачує втрачений заробіток фірми рівний

або

відсоток від того, що вона зазвичай заробляє. Якщо

відбувається частковий результат врожаю, то фірма заробляє ще й

тому, що страхова компанія

виплачує втрачений заробіток фірми рівний

Для опису описаної вище програми страхування доходів будуємо таблицю 15.3.

Таблиця 15.3. Матриця рішень для доходу зі страхуванням проти відсутності страхування з дискретними результатами.

| вибір | |||

| стани природи | Імовірність результатів | A 1 (купити страховку) результати | A 2 (Не купуйте страховку) результати |

| (s 1) повний урожай | р 1 |

|

|

| (s 2) частковий урожай | р 2 |

|

|

| (s 3) збій врожаю | (1 — п. 1 — п 2) |

|

0 |

Для вирішення для

ми прирівнюємо очікуване значення для двох варіантів вибору:

(15.31)

І вирішуючи для страхової премії

ми знаходимо:

(15.32)

Для ілюстрації, припустимо і

і так, що

так, що припустимо, що ймовірність нормального доходу становить 60%,

ймовірність часткового врожаю і зниженого доходу становить 30%, а

ймовірність повного провалу врожаю і відсутності доходу становить 10%.

Нарешті, припустимо, що ваш страховий поліс доходів покриває

= 80% втраченого доходу. Ми повторюємо ці умови в таблиці 15.4,

а потім вирішуємо для страхової премії беззбитковості

припустимо, що ймовірність нормального доходу становить 60%,

ймовірність часткового врожаю і зниженого доходу становить 30%, а

ймовірність повного провалу врожаю і відсутності доходу становить 10%.

Нарешті, припустимо, що ваш страховий поліс доходів покриває

= 80% втраченого доходу. Ми повторюємо ці умови в таблиці 15.4,

а потім вирішуємо для страхової премії беззбитковості

Таблиця 15.4. Матриця рішень для страхування доходів проти відсутність страхування з дискретними результатами.

| вибір | |||

| стани природи | Імовірність результатів | A 1 (купити страховку) результати | A 2 (Не купуйте страховку) результати |

| (s 1) повний урожай | р 1 = 60% |  |

|

| (s 2) частковий урожай | р 2 = 30% |  |

|

| (s 3) збій врожаю | (1 — р 1 — р 2) = 10% |  |

0 |

Нарешті, ми вирішуємо для страхової

премії беззбитковості

(15.33)

Іншими словами, менеджер міг дозволити собі платити до 17% свого звичайного доходу в якості страхування доходів за умов, описаних в таблиці 15.3.

Диверсифікація інвестицій фірми

Інвестори рідко тримають інвестиції ізольовано. Дійсно, проведення однієї інвестиції само по собі може бути дуже ризикованим. Більшість інвесторів намагаються знизити ризик, тримаючи портфель (двох або більше) інвестицій. Додавання ризикованої інвестиції в портфель інвестицій може фактично знизити ризик портфеля, не впливаючи негативно на очікувану прибутковість портфеля. Ми ілюструємо те, що додавання ризикованих інвестицій до портфеля може зменшити ризик на прикладі.

Парасольки і сонцезахисні окуляри. Припустимо, що в будь-який день можливі три погодних результату: може бути дощ, може бути суміш хмар і сонця, а може бути яскраве сонячне небо. Для простоти припустимо, що ймовірність кожного результату дорівнює 1/3. Фірма, результати якої залежать від погодного стану, може інвестувати в парасольки або сонцезахисні окуляри або суміш двох. Обидва інвестиції в парасольки і сонцезахисні окуляри отримують очікувану норму прибутку, рівну 10%. Ці результати зведені в таблиці 15.5 нижче:

Таблиця 15.5. Очікувані прибутки та відхилення від інвестицій у сонцезахисні окуляри та парасольку

| Погодні стани i = 1,2,3: | Імовірність погодних станів | Випадкові повернення сонцезахисних окулярів у погодному стані: або в S | Випадкові повернення на парасольки в погодному стані: або в W | Рентабельність портфеля |

| Дощ | 1/3 | 0% | 20% | .5 (0) +,5 (20%) = 10% |

| Змішайте хмари і сонячне світло | 1/3 | 10% | 10% | .5 (10) +,5 (10%) = 10% |

| Сонячний | 1/3 | 20% | 0% | .5 (20) +.5 (0%) = 10% |

| Очікувана рентабельність інвестицій: | Е (r i S) = (1/3) (0% + 10% + 20%) = 10% | Е (р і Ш) = (1/3) (20% + 10% + 0%) = 10% | .5Е (r i S) +.5Е (r i S) = (1/3) (10% + 10% + 10%) = 10% | |

| Стандартне відхилення прибутковості: | 8.16% | 8.16% | 0% | |

Зверніть увагу, що коли йде дощ, повернення парасольок сприятливий (20%), але віддача від сонцезахисних окулярів низька, 0%. Зворотне вірно, коли є яскраве сонячне небо; віддача від парасольок низька (0%), тоді як віддача від сонцезахисних окулярів сприятлива, 20%. Стандартне відхилення для обох інвестицій дорівнює:

(15.34)

Тепер припустимо, що фірма диверсифікувала та створила портфель, в якому 50% її інвестицій припадали на сонцезахисні окуляри, а інші 50% - в парасольках. Результати описані в останньому стовпці таблиці 15.5. Зверніть увагу, що віддача в кожному штаті становить 10%, оскільки при поверненні низько на сонцезахисні окуляри повернення парасольок сприятливий і навпаки. Зверніть також увагу, що хоча кожна окрема інвестиція має стандартне відхилення прибутковості, рівне 8,16%, рентабельність портфеля є постійною, а стандартне відхилення прибутковості портфеля дорівнює нулю.

(15,34 б)

Це крайній приклад того, як додавання ризикованої інвестиції може насправді зменшити ризик фірми. Однак цей сприятливий результат стався тому, що віддача від парасольок і сонцезахисних окулярів ідеально і негативно корелювала.

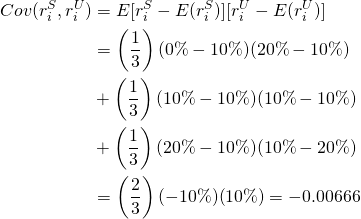

Коваріаційні заходи. Бути ідеально і негативно корельованим означає, що віддача від однієї інвестиції перевищує її середню на точно таку ж суму, як інша інвестиція нижче середнього значення в тому ж стані. Однією мірою кореляції між двома випадковими величинами є міра коваріації. Використовуючи позначення на прикладі парасольок та сонцезахисних окулярів, ми визначаємо коваріацію як:

(15.35)

Зверніть увагу, що коваріація подібна до міри дисперсії, за винятком того, що замість відхилення від очікуваного значення в квадраті, відхилення для обох змінних в одному стані множаться, тому коваріація вимірює, чи рухаються дві змінні в протилежних напрямках від їх означає (негативна коваріація) або чи рухаються дві змінні в одному напрямку від своїх середніх (позитивна коваріація). Щоб підкреслити різницю між дисперсійними і коваріаційними мірами, при обчисленні дисперсії ми складали квадрат відхилення від середнього, і в результаті всі дисперсії позитивні. На відміну від цього, відхилення в мірах коваріації не квадратні, що дозволяє їм бути позитивними або негативними. Зауважте, що перший і третій члени в обчисленні коваріації в Equation\ ref {15.35} були від'ємними, а другий член дорівнював нулю. Таким чином, коваріація вкладень в сонцезахисні окуляри і парасольки негативна.

Очевидно, що сонцезахисні окуляри та парасольки приклад

спрощений, щоб проілюструвати момент, що ризик повністю

усувається, оскільки прибуток від двох інвестицій має

ідеальну негативну кореляцію. Рівень кореляції між

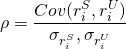

прибутковістю вимірюється коефіцієнтом кореляції, визначеним як:

визначеним як:

(15.36)

Таким чином, в нашому прикладі коефіцієнт кореляції негативний:

(15.37)

Очевидно, що за інших рівних умов ми вважаємо за краще додати до нашого портфеля інвестиції, які негативно корелюють із загальною прибутковістю нашого портфеля.

Повернемося до нашого розслідування партнерства, тільки на цей раз дозвольте одній фірмі розглянути свою норму прибутковості свого портфеля інвестицій. Припустимо, що він має дві інвестиції, а відсоток від загального портфеля, вкладеного в кожну інвестицію, позначається вагою w 1 та w 2, що становить одну. Очікувана вартість портфеля фірми може бути виражена як і раніше:

(15.38)

Тепер розглянемо дисперсію портфеля інвестора. Якщо інвестиції представлені незалежними випадковими величинами, дисперсія портфеля така, як і раніше - зважена сума окремих дисперсій. Коли інвестиції не є незалежними, дисперсія портфеля також включає термін коваріації. Ми можемо написати дисперсію портфеля, що дозволяє залежати між двома інвестиціями як:

(15.39)

Тепер ми застосовуємо наш портфельний підхід до прикладу парасольок і сонцезахисних окулярів. Нагадаємо, що обидві інвестиції отримали очікувану норму прибутку 10% і їх стандартні відхилення обидва дорівнювали 8,16%. Якби фірма розділила свій портфель між двома інвестиціями, то ми б написали очікувану вартість та дисперсію портфеля як:

(15.40)

І ми пишемо дисперсію портфеля як:

(15.41)

У цьому спеціальному прикладі те, що віддача від сонцезахисних окулярів та парасольок рухалася в абсолютно протилежному напрямку, означає, що об'єднання інвестицій в обох усунуло мінливість прибутковості портфеля фірми.

Бета-коефіцієнти і диверсифікація ризиків. Важливою концепцією ризику, що застосовується до ринків цінних паперів, але яка також застосовується до фірми , є бета-коефіцієнт (β). Бета-коефіцієнт - це міра, пов'язана з індивідуальною інвестицією, яка відображає тенденцію повернення інвестицій до руху із середньою прибутковістю на ринку. Застосовуваний до окремої фірми, бета-коефіцієнт вимірює тенденцію повернення окремих інвестицій до руху із середньою рентабельністю портфеля інвестицій фірми.

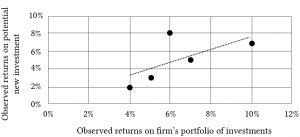

Щоб пояснити бета-коефіцієнт, припустимо, що ми маємо минулі спостереження за нормою прибутковості r t j щодо потенційної нової інвестиції та портфеля прибутковості фірми r t p у часовому періоді t . У таблиці 15.6 узагальнено наші спостереження:

Таблиця 15.6. Спостереження за прибутковістю портфеля інвестицій фірми r t p та потенційної нової інвестиції (претендент).

| Час t | Спостерігається прибутковість портфеля фірми з плином часу r t p | Спостерігається прибутковість потенційних нових інвестицій для фірми r t j |

| 2012 | 10% | 7% |

| 2013 | 6% | 8% |

| 2014 | 7% | 5% |

| 2015 | 3% | 2% |

| 2016 | 5% | 3% |

Інший спосіб представити дві швидкості повернення заходів та їх зв'язок один з одним - це представлення їх у двовимірному графіку розкиду.

Ми можемо візуально спостерігати, як два набори ставок віддачі рухаються разом, малюючи лінію через точки на графіку таким чином, щоб мінімізувати квадратну відстань від точки до лінії. Наш графік розкиду ідентифікується як Малюнок 15.3.

Малюнок 15.3. Графік розсіювання прибутковості портфеля інвестицій фірми та прибутковості потенційних нових інвестицій

Взаємозв'язок між прибутковістю нових інвестицій та портфелем фірми можна виразити у вигляді:

(15.42)

Зверніть увагу, що рівняння вище описує пряму лінію, проведену через точку плюс відстань по вертикалі від лінії до кожної точки. Нахил лінії - це бета-коефіцієнт β і говорить нам про те, як прибутковість портфеля та потенційні нові інвестиції рухалися разом у минулому. Ми можемо знайти рівняння для цієї лінії за допомогою статистичного методу, який називається регресійним аналізом «найменші квадрати». Метод по суті знаходить лінію так, щоб середні квадратні відхилення від лінії, ε t 2, були зведені до мінімуму. Формула для бета-версії дорівнює коваріації між прибутковістю нової інвестиції r t j і прибутковістю портфеля фірми r t p протягом деякого періоду часу, поділеної на дисперсія прибутковості портфеля:

(15.43)

На щастя, розрахунки для бета-коефіцієнта, а також коефіцієнтів у Equation\ ref {15.16} можна знайти за допомогою Excel. [2] Знаходимо бета-коефіцієнт і коефіцієнти для Рівняння \ ref {15.16}, використовуючи дані таблиці 15.6.

Розрахункове рівняння для прямої дорівнює:

(15.44)

Диверсифікований і недиверсифікований ризик. Припустимо бета-коефіцієнт мінус один (—1). Це означатиме, що для збільшення (зменшення) загальної норми прибутку фірми на 10% очікувана норма рентабельності потенційно нових інвестицій зменшується (збільшується) на 10%. Як і інвестиції в сонцезахисні окуляри та парасольки, достатня інвестиція в нові інвестиції усуне ризик фірми. Таким чином, бета-версія —1 означає, що весь її ризик може бути диверсифікований. На відміну від цього, припустимо бета-коефіцієнт одиниці. Це означатиме, що для збільшення (зменшення) загальної норми прибутку фірми на 10% очікувана норма рентабельності потенційно нових інвестицій збільшується (зменшується) на 10%. На відміну від інвестицій у сонцезахисні окуляри та парасольки, додавання потенційно нових інвестицій до інвестиційного портфеля фірми лише посилює її ризик, а нові інвестиції не мають потенціалу диверсифікувати загальний ризик фірми.

Інвестиції, що знижують ризик придбання

Корисно розрізняти дві основні причини інвестування: по-перше, збільшити очікуваний заробіток для фірми і по-друге, знизити варіативність заробітку. Якщо можна збільшити очікувану прибутковість без збільшення дисперсії прибутковості, еквівалентний дохід визначеності збільшився. Якщо можна зменшити дисперсію прибутковості, не зменшуючи очікувану прибутковість, еквівалентний дохід визначеності збільшився. Див. Рівняння\ ref {15.12}. Звичайно, якщо з поточної позиції очікуваної варіації значення можна збільшити очікуване значення прибутку, не збільшуючи дисперсію прибутковості - або якщо можна зменшити дисперсію, не зменшуючи очікуване значення - тоді фірма буде в неефективному очікуваному позиція-дисперсія значення від кордону EV. Однак ми можемо визначити інвестиції, основною метою яких є зменшення мінливості, навіть якщо вони змінюють очікувані доходи. Ми називаємо ці ризики зменшенням інвестицій. Аналізуються витрати, що знижують ризик, використовуючи модель еквівалентного доходу визначеності, описану в Equation\ ref {15.12}, яка враховує як дисперсію, так і очікувану величину в критерії ранжування.

Ми проілюструємо зниження ризиків інвестицій за допомогою

тематичного дослідження, пов'язаного з інвестиціями в зрошення. Розглянемо фірму,

яка стикається з п'ятьма станами вологи з однаковою ймовірністю

виникнення: нормальний, низький стрес, помірний стрес, високий стрес та

посуха. Повернення на акр з зрошувальною

системою і без неї наведено в таблиці 15.7. Річна вартість

зрошувальної системи, яка, як очікується, матиме 20-річний термін служби та відсутність

ліквідаційної вартості, становить акр. Ми припускаємо, що IRR захисника, пов'язаний з

еквівалентним потоком грошових потоків визначеності, становить 8%.

становить акр. Ми припускаємо, що IRR захисника, пов'язаний з

еквівалентним потоком грошових потоків визначеності, становить 8%.

Таблиця 15.7. Повернення на акр при альтернативних станах вологості з і без зрошувальної системи.

| Стани вологи | Імовірність стану вологи | Рентабельність за акр без зрошення інвестицій r i w /0 | Повернення на акр із зрошувальною системою r i w мінус витрати на зрошення за акр π |

| Нормальний | 20% | $128.00 | 113 $— π |

| Низький стрес | 20% | $105.00 | $100 — π |

| помірний стрес | 20% | $90.00 | $80 — π |

| Високий стрес | 20% | $75.00 | $75 — π |

| Посуха | 20% | $50.00 | $70— π |

| Очікувані прибутки | $89.60 | $87.60 | |

| Стандартне відхилення повернень | $26.43 | $16.28 | |

Припустимо, що

це $15 за акр. Тоді очікувана вартість виробництва рослинництва на

акр без зрошення все ще становить $89,60 і перевищує $87,60. Якби

особа, яка приймає рішення, була нейтральною до ризику, він не інвестував би

в систему зрошення. Дозвольте, що особа, яка приймає рішення, не схильна до ризику

і вибирає між інвестиціями на основі їх визначеності еквівалентних

доходів, а не різниці в очікуваних значеннях. Якщо

це було так, то достовірність еквівалентного доходу без

зрошення становить:

(15.45)

На відміну від цього, визначеність еквівалентного доходу з системою зрошення становить:

(15.46)

Ми не можемо визначитися між двома системами, оскільки

одна має більш високе очікуване значення, а інша має меншу дисперсію.

Все залежить від того, наскільки ризикує людина, яка приймає рішення. Нагадаємо

, що відображає бажаний компроміс особи, яка приймає рішення між очікуваною

прибутковістю для дисперсії. Беззбитковість λ в цьому випадку знаходять шляхом

прирівнювання двох рівнозначних доходів визначеності:

відображає бажаний компроміс особи, яка приймає рішення між очікуваною

прибутковістю для дисперсії. Беззбитковість λ в цьому випадку знаходять шляхом

прирівнювання двох рівнозначних доходів визначеності:

(15.47)

і рішення для:

(15.48)

Таким чином, всі особи, які приймають рішення, більше схильні до ризику, ніж

відображається коефіцієнтом відрази від ризику

= .009, в середньому заробляють нижче очікуване значення, ніж було

б зароблено без зрошувальної системи.

Вибір оптимальної структури капіталу

Кредитне плече і ризик. У попередньому розділі ми використовували важелі як міру ризику фірми, не вказуючи прямо зв'язку. Тепер ми робимо з'єднання явним, переглянувши рівняння 8.5 та зробивши одне коригування. Коригування полягає в тому, що оскільки ми враховуємо реалізований приріст капіталу лише при знаходженні ROA-IRR, ми ігноруємо нереалізований приріст капіталу (V 1 - V 0), що дозволяє нам переписати рівняння 8.5 як:

(15.49)

У Equation\ ref {15.49} зверніть увагу на коефіцієнт кредитного плеча D/E і що він множить різницю між ROA та середньою процентною ставкою i. А тепер ми повертаємося до принципу ризику, введеного раніше - що множення випадкової величини на постійну, в даному випадку коефіцієнт важеля, збільшує дисперсію випадкової величини на постійну квадрат. Розглянемо застосування цього принципу.

Припустимо, випадкова величина ROA описується pdf f (r ROA) з очікуваним значенням r ROA і дисперсією σ 2. Тепер припустимо , що ми повинні були помножити випадкову величину ROA на деякі скалярні, скажімо, 2. Тоді очікуване значення випадкової величини буде 2 r ROA, а дисперсія буде 2 2 σ 2, або 4σ 2.

У Equation\ ref {15.49} відношення боргу до власного капіталу - це скалер, який примножує та перебільшує різницю між r ROA та i. Для ілюстрації припустимо, що ROA може приймати значення - 8%, - 3%, 3%, 5%, і 12% і i = 3%. Тоді в таблиці 15.8 ми знаходимо ROE для коефіцієнтів кредитного плеча 0, 2, 5 та 10.

Таблиця 15.8. RoE, очікувані значення та стандартні відхилення яких залежать від коефіцієнтів кредитного плеча.

| Значення випадкової величини ROA (i = 3%) | Значення ROE для альтернативних коефіцієнтів кредитного плеча (L = D/E) та значень випадкової величини ROA | |||

| Л = 0 | Л = 2 | Л = 5 | Л = 10 | |

| — 8% | — 8% | — 30% | — 63% | — 118% |

| — 3% | — 3% | — 15% | — 33% | — 63% |

| 3% | 3% | 3% | 3% | 3% |

| 5% | 5% | 9% | 15% | 25% |

| 12% | 12% | 30% | 57% | 102% |

| Стандартні відхилення для ROE, пов'язані з кожним коефіцієнтом кредитного плеча L | ||||

| Очікувані значення | 1.8% | — .6% | — 4,2% | — 10,2% |

| Стандартне відхилення σ | .077 | 2.3 | 4.60 | .843 |

Перше, що слід зазначити про результати в таблиці 15.8, це те, що кожного разу, коли ROA перевищує середню процентну ставку i, що ROE > ROA. Наприклад, для коефіцієнта кредитного плеча 2 та ROA 5% ROE становить 9%. Другий момент, який слід спостерігати, полягає в тому, що, незважаючи на те, що E (ROA) > 0, коли коефіцієнт кредитного плеча збільшився, E (ROE) був в основному менше нуля. Іншими словами, ефект важеля був більш вираженим при ROA < i, ніж при ROA > i. Інша річ, яку слід зазначити, полягає в тому, що якщо результат ROA становить - 8%, а фірма має коефіцієнт кредитного плеча 10, вона втрачає 118% власного капіталу. Іншими словами, один несприятливий результат з високим коефіцієнтом кредитного плеча може зруйнувати фірму. Нарешті, через вартість боргу, який повинен бути сплачений незалежно від результатів ROA, вартість боргу ROA менша за середню вартість боргу з високими коефіцієнтами кредитного плеча має значний несприятливий вплив на власний капітал фірми. Таким чином, ми робимо висновок, що високий коефіцієнт кредитного плеча, хоча він може перебільшувати надзвичайно високі результати ROA, все ще є ризикованим станом для фірми. З цієї причини багато фірм розглядають зменшення важелів як важливу стратегію зниження ризикованості результатів, з якими вони стикаються.

Капітальна структура. Структура капіталу фірми - це поєднання боргу та власного капіталу, що використовується для фінансування її загальної діяльності та зростання. Фірма малого та середнього розміру може фінансувати свої загальні операції та зростання за допомогою довгострокового боргу, власного капіталу та облігацій, що підлягають сплаті. Ми обговоримо оптимальну структуру капіталу малих та середніх фірм, використовуючи спрощену модель прибутку з очікуваною дисперсією вартості (EV).

У нашій спрощеній моделі ми дозволяємо активам фірми

A фінансуватися комбінацією заборгованості D та власного капіталу

E. Ми дозволяємо бути стохастичною нормою прибутковості активів фірми,

дисперсія яких становить

бути стохастичною нормою прибутковості активів фірми,

дисперсія яких становить і очікувана норма прибутку становить r a. Ми

дозволимо уявити

середню нестохастичну вартість боргу за долар змінною i D. Компроміс із

ризиком та прибутковістю фірми, що приймає рішення, вимірюється

і очікувана норма прибутку становить r a. Ми

дозволимо уявити

середню нестохастичну вартість боргу за долар змінною i D. Компроміс із

ризиком та прибутковістю фірми, що приймає рішення, вимірюється

Ми представляємо стохастичний прибуток фірми

рівним стохастичній нормі рентабельності активів в рази менше

середньої вартості боргу фірми, що перевищує борг фірми. Потім

підставляємо активи A суму боргу D плюс

власний капітал E і збираємо подібні терміни і виражаємо стохастичні

результати в Equation\ ref {15.50}.

рівним стохастичній нормі рентабельності активів в рази менше

середньої вартості боргу фірми, що перевищує борг фірми. Потім

підставляємо активи A суму боргу D плюс

власний капітал E і збираємо подібні терміни і виражаємо стохастичні

результати в Equation\ ref {15.50}.

(15.50)

Очікуване значення стохастичного прибутку записуємо як:

(15.51)

Пишемо дисперсію прибутку як:

(15.52)

Нарешті, ми підставляємо очікуване значення та

дисперсію прибутку на Equation\ ref {15.51}, щоб знайти еквівалент

визначеності фірми прибутку , який ми називаємо моделлю EV.

, який ми називаємо моделлю EV.

(15.53)

Пошук оптимальної

структури капіталу фірми. [3]

Маючи нашу модель EV, визначену над очікуваною вартістю та дисперсією

прибутку та враховуючи ставлення до ризику особи, яка приймає рішення, ми

використовуємо обчислення для пошуку оптимального рівня боргу шляхом диференціації еквівалентної функції

визначеності щодо до Д.

(15.54)

Умови другого порядку виконуються, що дозволяють вирішити за оптимальну заборгованість D * (припускаючи фіксований капітал). Знаходимо оптимальну заборгованість D * рівну:

(15.55)

Рівняння (15.55) розкриває цікаву деталь. Якщо вартість боргу дорівнює очікуваній прибутковості активів, фірма має негативний борг, вважаючи за краще позичати свій власний капітал за безпечною ставкою i D, а не отримувати стохастичну віддачу від активів фірми.

Розділивши рівняння\ ref {15.55} на власний капітал фірми E, ми можемо знайти її оптимальний коефіцієнт кредитного плеча l * рівний:

(15.56)

Ми проілюструємо Equation\ ref {15.56} за допомогою

даних HQN. Підставляємо r a значення ROA рівне 6,5% (

рівняння 5.13), середня вартість боргу

i D дорівнює 6% (рівняння 5.21), власний капітал

E дорівнює $8,000 (табл. 4.1),

коефіцієнт відрази від ризику, розрахований в Рівнянні\ ref {15.48} рівний 0,009, і,

нарешті, ми дозволяємо стандартному відхиленню - суму, яка повертає

активи, варіюється в середньому - дорівнює 1,25% або .0125, що ми квадратні, щоб знайти

дисперсію прибутку рівну .000156. Здійснюючи підстановки змінних в

Equation\ ref {15.56}, ми знаходимо оптимальний коефіцієнт кредитного плеча фірми

рівним:

рівну .000156. Здійснюючи підстановки змінних в

Equation\ ref {15.56}, ми знаходимо оптимальний коефіцієнт кредитного плеча фірми

рівним:

(15.57)

порівняно з фактичним коефіцієнтом кредитного плеча фірми 4.0.

Зміна змінних, що впливають на оптимальну структуру капіталу. Ми можемо уявити, як зміниться оптимальний важель у відповідь на зміни значення змінних, включених до Equation\ ref {15.57}. Іншими словами, ми запитуємо: як зміниться оптимальний важель, якщо значення однієї зі змінних в Equation\ ref {15.57} змінилося? Ми можемо зробити висновок про відповідь на це питання, розглянувши зміни оптимального коефіцієнта важелів у відповідь на зміну однієї зі змінних, що тримають постійну іншу змінну.

Збільшення очікуваної вартості прибутковості активів

r a робить більш вигідним використання позикових

коштів і підвищує оптимальний коефіцієнт кредитного плеча. Збільшення

середньої вартості боргу i D робить використання боргу менш

вигідним і знижує оптимальний коефіцієнт кредитного плеча. Оскільки особа, яка

приймає рішення, стає більш схильною до ризику, представлений збільшенням коефіцієнта відрази від

ризику, особа, яка приймає рішення,

менш бажає ризикувати втратою власного капіталу з

несприятливим результатом та зменшує кредитне плече. Зі

збільшенням власного капіталу фірми він може досягти тієї ж комбінації прибутковості ризику з

меншою заборгованістю, а оптимальний коефіцієнт кредитного плеча зменшується. Нарешті, зі

збільшенням

дисперсії рентабельності активів фірми фірма зменшує коефіцієнт важеля, щоб повернутися до

бажаного компромісу між власним капіталом та боргом.

Крім опису того, як фірма знаходить свою оптимальну структуру капіталу у відповідь на зміни вартості змінних, що визначають оптимальну структуру капіталу, створимо таблицю 15.9. Стовпці в таблиці 15.9 включають список змінних, їх початкові значення для HQN, стовпець, що показує збільшені значення змінних, переглянутий оптимальний коефіцієнт кредитного плеча і зміна оптимального коефіцієнта кредитного плеча в порівнянні з початковим оптимальним коефіцієнтом кредитного плеча 3,45.

Таблиця 15.9 Оптимальні коефіцієнти кредитного плеча та зміни оптимального коефіцієнта кредитного плеча у відповідь на збільшення однієї зі змінних в Equation\ ref {15.57}, що утримує інші змінні постійними.

| Змінна | Оригінальна вартість | Підвищена вартість | Переглянуто оптимальний коефіцієнт кредитного плеча | Зміна оптимального коефіцієнта кредитного плеча |

| р а | 6,5% | 7,0% | 7.903134 | 4.45 |

| i Д | 6% | 6,5% | (1) | (4,45) |

|

.009 | 0.001 | 3.01 | (.44) |

|

0.000156 | .000175 | 2.97 | (4.8) |

| Е | $8,000 | $9,000 | 2.96 | (4.9) |

Резюме та висновки

Деякі мудреці, як повідомляється, сказав, що лише смерть та податки визначені. Якщо це твердження десь близьке до істинності, то ризик і невизначеність наповнюють світ, в якому ми живемо, і намагаємося керувати. Одним з важливих кроків до управління результатами ризикованих подій є розуміння інструментів, які були розроблені для звітування та вимірювання. У цьому зусиллі точності не очікується. Найкраще досліджувати вплив ризику в різних умовах і припущеннях.

Друге, що слід зазначити про ризик, підкреслений у прикладі зрошення, - це те, що індивідуальні переваги ризику можуть мати значні наслідки. Як результат, дві особи, які стикаються з однаковими інвестиційними можливостями, можуть зробити різний вибір через різні переваги ризику. Як результат, керівникам важливо вивчити власні переваги щодо ризику та застосовувати їх при прийнятті ризикованих рішень.

Питання

- Це питання має кілька частин.

- У чому різниця між вибіркою спостережень і населенням можливих значень?

- Поясніть різницю між очікуваним значенням та дисперсією (стандартним відхиленням), обчисленою за вибіркою, та очікуваним значенням та дисперсією (стандартним відхиленням) популяції.

- Знайдіть очікуване значення та дисперсію (стандартне відхилення) для чисел 5, 8, —3, 9 та 0. Припустимо, що кожне число має однаково ймовірний шанс спостерігатися.

- Знайдіть очікуване значення та дисперсію населення (стандартне відхилення) для чисел 5, 8, —3, 9 та 0, якщо їх ймовірність виникнення становила відповідно 0,1, .2, .4, .2 та .1.

- Порівняти отримані результати в частинами c і d.

- Повернутися до таблиці 15.1 в тексті. Припустимо, що інвестор вирішив вкласти половину своїх активів в інвестиції півтора в інвестиції Б. опишіть випадкову величину для комбінованого інвестування. Потім опишіть його pdf, очікуване значення та дисперсію (стандартне відхилення). Виходячи з відповідних очікуваних значень та відхилень для інвестицій A, інвестицій B та комбінованих інвестицій - що ви віддаєте перевагу, припускаючи, що ви не ризикуєте?

- Припустімо, що двоє людей вирішують створити партнерство і поділяють ризик та очікувані прибутки на основі їхніх акцій, внесених у бізнес. Припустимо, партнер 1 внес 40% активів, а партнер 2 внес 60% активів. Бізнес кожного партнера можна описати випадковими величинами y 1 і y 2 з очікуваними значеннями і відхиленнями μ 1 = 8% і σ 1 2 = 0,006 для першого партнера і μ 2 = 12% і σ 2 2 = .007 для другого партнера. Знайдіть очікуване значення стандартного відхилення партнерства.

- Припустимо, що Келлі хоче забезпечити своїх спадкоємців у випадку, якщо вона помре протягом наступного року. Тому вона купує терміновий поліс страхування життя, який платить 1,000,000 доларів у випадку, якщо вона помре в обмін на страхову премію в розмірі 800 доларів. Припускаючи, що Келлі є нейтральним ризиком, що Келлі повинна припустити, що це ймовірність її смерті, щоб придбати страховий поліс?

- Припустимо, що умови, описані в таблиці 15.3 , крім дозволяють збільшити страхове покриття δ з 80% до 85%. Знайдіть збільшення страхової премії беззбитковості.

- Припустимо умови, описані в таблиці 15.4. Також припустимо, що замість придбання страховки доходів інвестор міг придбати зрошувальну систему, яка б збільшила ймовірність нормального доходу за рік з 60% до 75%, зменшила ймовірність зниження доходу за рік з 30% до 20%, а також зменшить ймовірність нульової дохід від 10% до 5%. Що було б найбільше , що менеджер міг би заплатити, щоб зменшити свій ризик за рахунок придбання зрошувальної системи і все одно бути таким же хорошим, як він був раніше? (Підказка: порівняйте значення, надане системою зрошення, за вирахуванням вартості зрошувальної системи порівняно з результатами без системи зрошення.)

- Однією з відмінностей між придбанням зрошувальної системи та страхування доходів є те, що потрібно купувати страхування доходів щороку, тоді як зрошувальна система продовжує надавати послуги зі зниження ризиків протягом терміну його корисного використання. Якщо описана в попередньому питанні система зрошення була доступна протягом 10 років і ставка дисконтування становила 8%, то що таке NPV системи зрошення?

- Використовуйте дані таблиці 15.5, щоб знайти бета-коефіцієнт для інвестицій в парасольки та сонцезахисні окуляри.

- Фірма має дві інвестиції у свій портфель. Історичні норми прибутковості двох інвестицій наведені нижче. Знайдіть очікувану норму прибутку для портфеля фірми, коваріацію між двома інвестиціями та дисперсію прибутковості портфеля. Оцініть інвестиції 1, інвестиції 2 та комбіновані інвестиції за критерієм EV.

Таблиця Q15.1. Спостереження за прибутковістю двох інвестицій фірми

| Час t | Спостерігається прибутковість від інвестицій одна. | Спостерігається прибутковість від інвестицій два. |

| 2012 | 10% | 7% |

| 2013 | 6% | 8% |

| 2014 | 7% | 5% |

| 2015 | 3% | 6% |

| 2016 | 5% | 4% |

- Автори дякують Джеку Мейєру за приклад невизначеної події. ←

- Рівняння лінійної регресії, що включає коефіцієнт бета-версії, знаходиться в Excel, спочатку склавши діаграму розсіювання, а потім наведіть курсор на точку даних на графіку. Повне обговорення моделей лінійної регресії виходить за рамки цього класу. ←

- Цей розділ використовує обчислення для пошуку оптимального рівня боргу фірми та її оптимальної структури капіталу або коефіцієнта кредитного плеча (D/E). Ті, хто не зацікавлений у виведенні, можуть перейти до наступного розділу без втрати безперервності в обговоренні. ←