14: Однорідна ліквідність

- Page ID

- 15719

Цілі навчання

Після завершення цієї глави ви зможете: 1. Дізнайтеся, як виміряти ліквідність інвестиції.2. Дізнайтеся, як порівняти ліквідність фірми та ліквідність для інвестицій. Дізнайтеся, як ранжирувати інвестиції відповідно до їх ліквідності за допомогою заходів грошових потоків.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Навчіться розрізняти два типи прибутковості, отриманої інвестицією: грошовий потік, датований часом, та приріст капіталу (збитки).

- Дізнайтеся, як розрізнити ліквідність фірми та ліквідність інвестицій.

- Дізнайтеся, як описати ліквідність інвестиції на певний момент часу, використовуючи співвідношення поточної та загальної прибутковості (CTR).

- Дізнайтеся, як описати ліквідність інвестиції з плином часу, використовуючи її міжчасовий коефіцієнт CTR.

- Дізнайтеся, як підключити коефіцієнти CTR до співвідношення ціни та прибутку (PE) .

- Дізнайтеся, як коефіцієнти PE можуть бути використані для визначення ліквідності інвестиції.

- Дізнайтеся, як коефіцієнти покриття (C) можуть бути використані для визначення ліквідності інвестиції.

Вступ

Інвестиція може отримати два типи прибутку (збитків) для інвесторів: (1) часовий грошовий потік, який називається поточною прибутковістю, і (2) прирост капіталу (збитки). Цей розділ демонструє, що приріст капіталу, отриманий від інвестицій, залежить від структури інвестицій майбутнього грошового потоку.

Цей розділ також демонструє, що поєднання поточної прибутковості та приросту капіталу (збитків) має важливі наслідки для ліквідності для інвесторів, особливо коли інвестиції фінансуються за рахунок боргового капіталу. Інвестиції, що фінансуються боргом, прибутки яких, як очікується, зростатимуть з часом, можуть виникнути дефіцит грошових коштів, який називається розривом у фінансуванні, при якому грошові доходи менше запланованих платежів основного боргу плюс відсотки. Цей розрив, швидше за все, відбудеться на початку життя інвестицій і посилюється інфляцією. З плином часу і грошові доходи збільшуються в розмірах, вони в кінцевому підсумку перевищать зобов'язання по погашенню, і проблема ліквідності вирішується.

Термін ліквідність використовується для опису «майже грошових інвестицій» через схожість між рідинами та ліквідними інвестиціями. Така рідина, як вода, може заповнити форму своєї ємності і легко переноситься з однієї ємності в іншу. Точно так само ліквідні кошти легко задовольняють безпосередні фінансові потреби своїх власників. Неліквідні інвестиції, такі як земля та будівлі, як тверді речовини, нелегко доступні для задоволення фінансових потреб, оскільки їх власність та контроль не легко передаються.

Ліквідність фірми відображає її здатність генерувати достатню кількість грошових коштів для виконання своїх фінансових зобов'язань у міру їх настання. Невиконання фірмою своїх фінансових зобов'язань призводить до банкрутства, хоча фірма може бути прибутковою і мати позитивний капітал. Отже, фірми повинні враховувати ліквідність інвестицій на додаток до отримання позитивної чистої поточної вартості (NPV).

Існує кілька заходів, які відображають ліквідність фірми або інвестиції. Однією мірою, яка використовується для відображення ліквідності фірми, є поточний коефіцієнт, коефіцієнт оборотних активів, поділений на поточні зобов'язання. Оскільки оборотні активи можна швидко конвертувати в готівку, вони є важливим джерелом ліквідності для фірми.

Хоча поточний коефіцієнт вимірює ліквідність фірми, ми хочемо, щоб показник ліквідності був специфічним для інвестицій, і той, який описує ліквідність інвестицій з плином часу - те, що ми будемо називати періодичним показником ліквідності. Показником ліквідності, який надає інформацію про ліквідність, специфічну для інвестицій, з плином часу, є коефіцієнт поточної та загальної прибутковості (CTR). Коефіцієнт CTR походить від умов ринкової рівноваги, де NPV дорівнює нулю і являє собою відношення поточної (грошової) віддачі до загальної прибутковості. Співвідношення ціни до прибутку (PE) - це зазвичай повідомляється співвідношення, що відображає ціну інвестиції, відображену її поточним прибутком. Показником ліквідності, пов'язаним із коефіцієнтом CTR, є коефіцієнт покриття (C). Коефіцієнт С - це відношення прибутковості грошових коштів до платежів по кредиту або іншим борговим зобов'язанням в якомусь конкретному періоді.

Співвідношення струму до загальної віддачі (CTR)

Коефіцієнт поточної та загальної прибутковості (CTR) - це періодична міра ліквідності, що випливає із взаємозв'язку за певний період між поточною (грошовою) прибутковістю інвестицій, її приростом капіталу (збитками) та загальною прибутковістю або сумою поточної прибутковості та приросту капіталу (збитків). Щоб отримати показник CTR, ми починаємо з вираження загальної прибутковості інвестицій:

Загальна прибутковість інвестицій = поточна прибутковість + приріст капіталу (збитки)

Вищевказане співвідношення виражається символічно наступним чином. Нехай загальна прибутковість інвестицій дорівнює внутрішній нормі прибутковості інвестицій r разів вартості інвестицій на початку періоду V 0 або rV 0. Тим часом нехай R 1 буде визначено як чисті грошові кошти активу або поточні прибутки, отримані в кінці першого періоду. Крім того, нехай V 0 та V 1 дорівнюють значенням початку та кінця періоду інвестицій відповідно, тоді як їх різниця (V 1 — V 0) дорівнює значенням інвестиції приріст (збитки) капіталу в першому періоді. Підводячи підсумки, ми пишемо загальну прибутковість інвестицій як:

(14.1)

Далі ми вирішуємо для інвестицій внутрішню норму прибутковості, заробленої в кожному періоді, р. Ми вирішуємо для цього показника, розділивши загальну прибутковість інвестицій на вартість інвестицій на початок періоду V 0:

(14.2)

Корисною мірою, отриманою з Equation \ ref {14.2}, є відношення поточної віддачі R 1, поділене на загальну віддачу rV 0. Це співвідношення вказує на відсоток загальної віддачі, яку фірма отримує у вигляді готівки. Чим вище цей коефіцієнт, тим більша ймовірність того, що фірма має ліквідність, необхідну для виконання своїх боргових зобов'язань в поточному періоді. Перестановка попереднього рівняння дає відношення струму до загальної віддачі в першому періоді, рівне CTR 1:

(14,3)

де - ставка приросту (збитку) капіталу в першому періоді.

- ставка приросту (збитку) капіталу в першому періоді.

Для ілюстрації коефіцієнта CTR тепер виведемо коефіцієнт CTR для геометричного ряду грошових потоків. Розглянемо інвестиції, які, як очікується, генерують безстрокову серію грошових потоків, які зростають із середньою геометричною швидкістю g відсотків за період. Якщо R 0 - початковий чистий грошовий потік, а r - IRR інвестиції, то PV моделі зростання можна виразити у вигляді:

(14.4а)

Через рік:

(14.4 б)

і взагалі

(14.4 см)

і норма приросту капіталу для геометричної моделі зростання визначена рівною:

(14.4д)

Використовуючи наші результати з Equation\ ref {14.3}, ми можемо знайти наше співвідношення CTR як:

(14.5)

Для ілюстрації, якщо інвестиція заробляє грошовий потік безстроково, описаний R 0, r = 10% і g = 5%, коефіцієнт CTR інвестицій можна знайти рівним:

(14,6)

Залишається як вправа, щоб продемонструвати, що якщо коефіцієнт CTR є постійним з часом, коефіцієнт CTR дорівнює 1. А саме, що:

(14.7а)

Для ілюстрації рівняння (14.7a), якщо в першому періоді r = 10% і g = 5%, то 50% прибутковості інвестицій буде зароблено у вигляді приросту капіталу. З іншого боку, якби середнє геометричне зміни майбутнього грошового потоку було від'ємним, (g < 0), поточна прибутковість до загальної прибутковості перевищила б загальну прибутковість. Якщо g = — 5%, коефіцієнт CTR1 дорівнюватиме:

(14,7 б)

Словом, рівняння (14.7b) повідомляє нам, що 150% прибутковості інвестицій у першому періоді буде отримано як поточну прибутковість, щоб компенсувати 50% втрат капіталу, які зазнали інвестиції.

Ліквідність, інфляція та реальні процентні ставки

Ціни відображають співвідношення грошей, обмінених на одиницю товару. Наприклад, припустимо, що ціна на бензин становить $3,00 за галон. Якщо ви придбали 10 галонів бензину, ви заплатите $30.00 ($3,00 х 10). І навпаки, співвідношення $30.00, витрачених на газ, розділене на галони придбаного газу, - це ціна газу: $30.00/10 дорівнює $3,00.

Тепер припустимо, що минулого року ви придбали приблизно

50 000 доларів товарів. Для зручності нехай p j

буде ціна хорошого j де j = 1,...,

n. Крім того, нехай q j представляють

кількість товару i придбаного. Множення ціни на кількість кожного придбаного товару дорівнює вашим

загальним витратам

$50,000. Підводячи підсумок, дорівнює сумі ціни на кількість всього товару, який ви

придбали.

дорівнює сумі ціни на кількість всього товару, який ви

придбали.

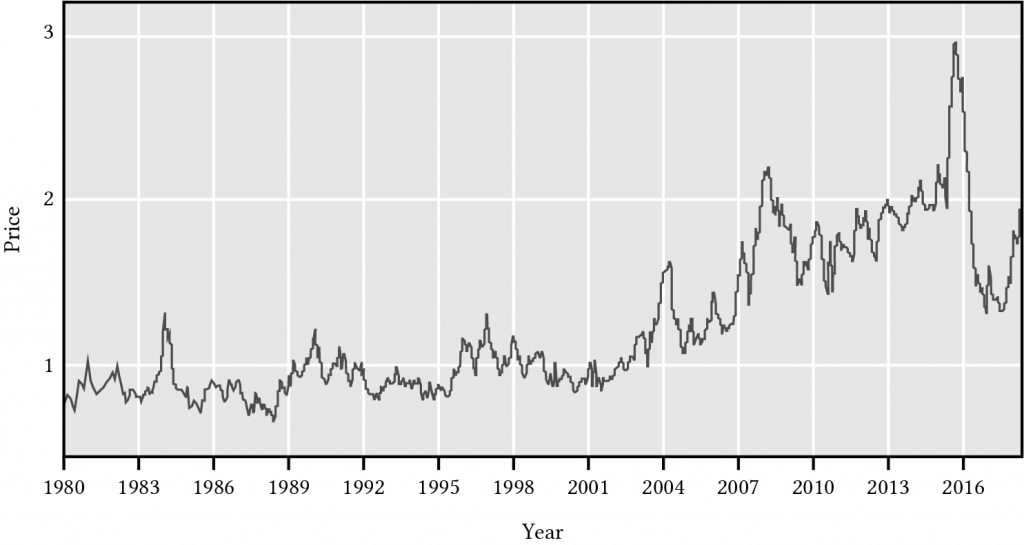

Якщо ви цього не помітили, ціни на товари та послуги з часом змінюються. Розглянемо ціну десятка великих яєць. Ціна десятка великих яєць за останні 38 років відображена на малюнку 14.1, починаючи від менш ніж $1 за десяток у 1980 році до майже 3 доларів за десяток у 2016 році.

Малюнок 14.1. Ціна

десятка великих яєць за період з 1980 по 2016 рік.

(Бюро статистики праці, 2016)

Ціни з часом на індивідуальний товар можуть змінюватися з кількох причин. Попит на яйце може зрости - більше людей, які бажають споживати більше яєць, швидше за все, призведуть до зростання цін на яйце. Або вартість постачання яєць може змінитися - курятина стала більш ефективною у виробництві яєць, що робить їх дешевшими, або курячий корм може стати дорожчим, роблячи яйце дорожчим у виробництві.

Теорія кількості грошей

Є ще одна причина, чому ціни можуть змінюватися з плином часу - грошей в обігу стає більше. Це пояснення того, чому ціни зростають, ми називаємо теорією кількості грошей (QTM). Теорія кількості грошей стверджує, що існує пряма залежність між кількістю грошей в економіці та рівнем цін на реалізовані товари та послуги. Те, що являє собою грошову масу, - це складна тема, яку ми можемо уникнути тут і все ще зробити свою думку.

Повертаючись до нашого попереднього обговорення, нехай загальна кількість проданих товарів і послуг разів їх ціни дорівнює сумі грошей М в економіці разів її швидкість (V) або кількість разів однакова одиниця грошей використовується протягом періоду часу. Ми пишемо ці відносини як

(14.8)

За даними QTM, якщо люди купували один і той же товар в однаковій кількості і якщо V трималися постійними, а M збільшувався на i відсотки, то ціна кожного окремого товару також повинна збільшуватися на i відсотки.

(14,9)

Нарешті, якби ми вимірювали ціни на одні й ті ж товари в кожному році та розрахували співвідношення поточного року до попереднього року, ми могли б отримати оцінку того, як змінилися ціни в цілому або темпи інфляції. Додавши верхній індекс t до змінної ціни, знаходимо рівень інфляції плюс один в рік t дорівнює:

(14.10)

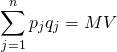

Індекс (1 + i) можна обчислити для всіх різних пачок придбаних товарів. Один з популярних індексів інфляції називається Індекс споживчих цін (ІСЦ), який вимірює темпи зростання цін, утримуючи пачку товарів постійною або хоча б наскільки це можливо. Розглянемо, як інфляція вплинула на споживчі покупки з часом. Вертикальна вісь вимірює ІСЦ. Горизонтальна вісь вимірює час. Всі індекси відбирають один рік у своїй базі, в якому індекс один. На малюнку 14.2 базовий рік знаходиться десь між 1982-1984 роками.

Малюнок 14.2. Індекс споживчих цін для всіх США дозволяє середнім цінам між 1982-84 роками дорівнювати 100.

Згідно з малюнком 14.2, у 2018 році ви заплатили в середньому в два з половиною рази більше грошей, щоб придбати те ж саме благо, що і в 1982-1984 роках.

То чому інфляція важлива для нашого обговорення фотоелектричних моделей та заходів прибутку? Якщо ваш дохід збільшується на i відсотків, а вартість всього, що ви купуєте збільшується на той же відсоток i, то в реальному вираженні те, що ви можете придбати, таке ж, як і раніше, оскільки ваш дохід і витрати збільшилися на ту ж ставку.

Реальні процентні ставки. Скажімо, ваші грошові потоки після оподаткування збільшилися на ставку g%, але на це g впливає рівень інфляції. Тоді після обліку інфляції те, що залишилося, відносять до інших факторів крім збільшення грошової маси. Нехай це реальне зростання грошового потоку після оподаткування (ATCF) складе g *. Тоді ми можемо написати:

(14.11)

Процентні ставки, облікові ставки та інфляція. Інфляція також впливає на процентні ставки, виплачені для позики грошей, і дисконтну ставку, яка відображає альтернативну вартість своїх ресурсів. Щоб мотивувати цю дискусію інтуїтивно, припустимо, що ви позичили другу 1000 доларів на один рік. Також припустимо, що інфляція становить 5%, так що коли ваші друзі погасять кредит, щоб зробити ті ж покупки на момент оформлення кредиту, їм доведеться повернути $1,000 * (1,05) = $1,050. Але їм доведеться заплатити більше 5% за можливість орендувати свої гроші на рік - назвемо цю ставку реальною процентною ставкою і позначимо її як r *. Для обліку як зниженої закупівельної ціни ваших грошей через зростання цін за рахунок інфляції i, так і витрати на відстрочку використання своїх грошей, процентна ставка (і альтернативна вартість ресурсів, вкладених в захисника) r дорівнює:

(14.12)

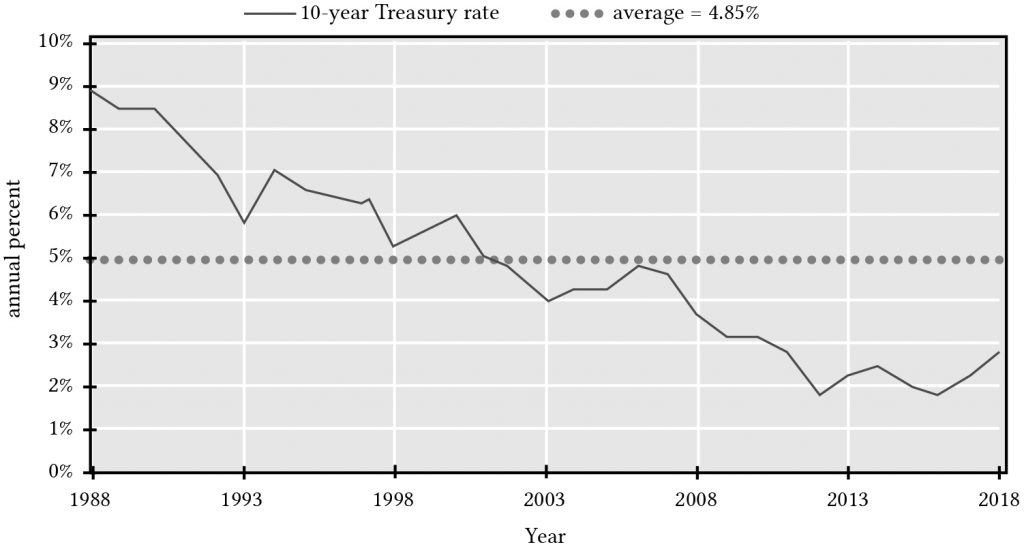

Ми графуємо реальні процентні ставки r * з плином часу на малюнку 14.3.

Малюнок 14.3. 10-річна процентна ставка з постійним терміном погашення казначейства, США, 1988 — 2018

Наслідки ліквідності

Суміш приросту капіталу (збитків) та поточної прибутковості безпосередньо залежить від середніх темпів зростання (g > 0) або зниження (g < 0) майбутнього грошового потоку. Оскільки інфляція збільшує середні темпи зростання g, інфляція також знижує ліквідність інвестицій, особливо в початкові роки інвестування.

Для геометричного спаду прибутку (g < 0) поточна прибутковість становить понад 100% від загального прибутку - а поточна прибутковість зросла за важливістю щодо втрат капіталу або амортизації. Ці результати чітко показують парадоксальні умови, що зростання прогнозованого прибутку може послабити ліквідність інвестицій через зростаючу відносну важливість приросту капіталу. На відміну від цього, зниження прогнозованого прибутку може посилити ліквідність через зростаючу відносну важливість поточної прибутковості (див. Таблицю 14.1).

Також зверніть увагу в таблиці 14.1, що збільшення ставки приросту капіталу g проведення r константа завжди призводить до зниження коефіцієнта CTR. Це легко пояснити. Оскільки загальна норма прибутковості r є фіксованою і складається з поточної норми прибутковості та коефіцієнта приросту капіталу прибутковості, збільшення коефіцієнта приросту капіталу обов'язково повинно зменшувати поточну норму прибутковості.

Таблиця 14.1. Значення коефіцієнтів CTR, де CTR t = (r — g)/ r

| r% | |||||

| г% | 10 | 8 | 6 | 4 | 2 |

| -5 | 150% | 163% | 183% | 25% | 350% |

| —3 | 130% | 138% | 150% | 175% | 250% |

| 0 | 100% | 100% | 100% | 100% | 100% |

| 3 | 70% | 63% | 50% | 25% | |

| 5 | 50% | 38% | 17% | ||

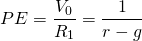

Співвідношення ціни та прибутку (PE)

Відноситься до коефіцієнта CTR відношення ціни до прибутку (PE), рівне:

(14.13)

Якщо описати інвестиції за допомогою виразу PV в рівнянні (14.4a), то можна записати:

(14.14)

Далі підставляємо R 0 (1 + g) на R 1, а праву частину Рівняння\ ref {14.9} для V 0 у вираз PE в Equation\ ref {14.8} і отримуємо:

(14.15)

Але з рівняння (14.7a) ми знаємо, що rctR = (r — g), що дозволяє зв'язати коефіцієнти CTR і PE, а саме:

(14.16)

Словом, те, що ми дізнаємося з Equation\ ref {14.16}, полягає в тому, що, як правило, більш високі коефіцієнти CTR означають більш низькі коефіцієнти PE, а нижчі коефіцієнти CTR означають більш високі коефіцієнти PE. Ці результати спочатку можуть здатися дещо протилежними інтуїтивними - що для цілей ліквідності ми віддаємо перевагу інвестиціям з нижчим рівнем PE. Після роздумів це має сенс - активи, прибутковість яких здебільшого є приростом капіталу, принесуть менший відсоток поточної прибутковості порівняно з їх значеннями, ніж активи, які заробляють мало або зовсім не приріст капіталу.

Щоб зробити висновок про те, що коефіцієнти CTR та PE обернено пов'язані, побудуємо таблицю 14.2 для коефіцієнтів ПЕ. Порівняйте результати з результатами, знайденими в таблиці 14.1, щоб підтвердити у вашій свідомості наслідки Equation\ ref {14.16}. Відзначимо, що коефіцієнти ПЕ рівномірно зростають зі збільшенням g і нормою прибутковості, заробленої у вигляді приросту капіталу.

Таблиця 14.2. Значення коефіцієнтів ПЕ, де PE t = 1/ (r — g) = 1/ (rcTr t)

| r% | |||||

| г% | 10 | 8 | 6 | 4 | 2 |

| -5 | 6.67% | 7,67% | 9.11% | 11.11% | 14,29% |

| —3 | 7,69% | 9.06% | 11.11% | 14,29% | 20.00% |

| 0 | 10% | 13,50% | 16.67% | 25,00% | 50.00% |

| 3 | 14,29% | 20.00% | 33.33% | 100.00% | |

| 5 | 20.00% | 33.33% | 100.00% | ||

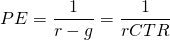

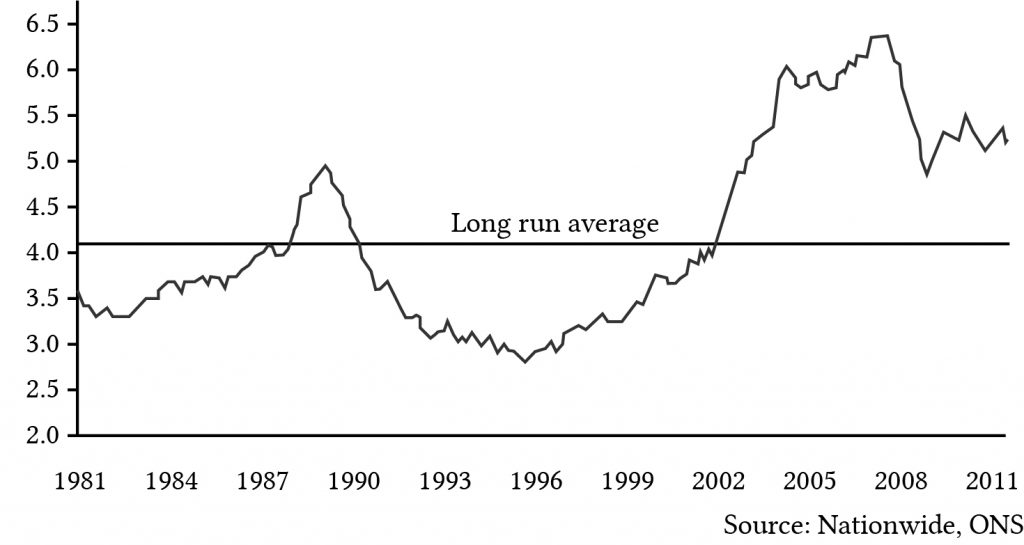

Коефіцієнти PE часто використовуються для опису фінансового стану активу. Взагалі кажучи, високі коефіцієнти PE відображають очікування зростання доходу для активу. На жаль, високі рівні коефіцієнтів ПЕ можуть відображати бульбашки або нереалістичні очікування щодо зростання доходу для конкретної інвестиції, і високі коефіцієнти ПЕ часто супроводжуються коригуванням ринку, при якому очікування прибутку від інвестицій коригуються вниз, що зменшує коефіцієнт PE інвестицій. Наприклад, в 1929 році для акцій (див. Рис. 14.4), і 2010 року для житла (див. Рис. 14.5) очікуване зростання доходів було нереальним, і в обох випадках коефіцієнти PE падали, коли очікування прибутку коригувалися вниз.

Малюнок 14.4. Історичні

коефіцієнти PE для акцій, описані

на фондовій біржі Standard and Poor's.

(Прибуток оцінюється на основі відсталого 10-річного

середнього показника.)

Малюнок 14.5. Історичні коефіцієнти PE для житлового фонду Великобританії.

Порівняйте значення коефіцієнтів ПЕ на малюнках 14.4 і 14.5. Значення ПЕ для запасів, які відображають амортизовані активи (g < 0), мають середні значення близько 20. Значення ПЕ для житлового фонду, які відображають неамортизовані активи (g > 0), останнім часом усереднені близько 5. (Див. Таблицю 14.2.)

Коефіцієнти покриття (C)

Інвестиції можна оцінювати як за критеріями рентабельності, так і періодичної ліквідності. Аналіз прибутковості фокусується на тому, чи призведе прийняття інвестиції до збільшення наявного багатства інвестора. Періодичний аналіз міри ліквідності враховує, чи буде інвестиція генерувати грошовий потік відповідно до умов фінансового капіталу, особливо боргового капіталу, які використовуються для фінансування інвестицій. Чи здатна інвестиція генерувати достатній чистий грошовий потік у кожному періоді, щоб задовольнити вимоги щодо погашення основного боргу кредиту плюс відсотки? Якщо ні, то інвестиція є неліквідною, оскільки ліквідні кошти, залучені з інших джерел, необхідні для задоволення вимог щодо грошових потоків, пов'язаних з інвестиціями. Таким чином, простий тест інвестиційної ліквідності полягає в порівнянні чистого грошового потоку, сформованого інвестицією в даний період, з вимогою обслуговування боргу.

Співвідношення чистого грошового потоку в періоді t, R t, поділене на кредит плюс основний платіж за той же період, A t, називається коефіцієнтом покриття, C t:

(14.17)

Якщо коефіцієнт покриття дорівнює або перевищує 1,0,

інвестиція є ліквідною в цей період. Якщо покриття менше

одиниці, інвестиції є неліквідними в цей період. У більшості випадків платіж за

кредитом, який включає основний капітал плюс відсотки, є постійною

«А», яка залежить від ціни придбаного активу

V 0; фінансованої частки

ціни покупки ;

строку кредиту n; і процентна ставка, що

нараховується за кредитом r f. Використовуючи наші попередні позначення, ми

можемо виразити взаємозв'язок між фінансуваною сумою, фіксованим платежем за

кредитом, процентною ставкою по кредиту та терміном

кредиту як:

;

строку кредиту n; і процентна ставка, що

нараховується за кредитом r f. Використовуючи наші попередні позначення, ми

можемо виразити взаємозв'язок між фінансуваною сумою, фіксованим платежем за

кредитом, процентною ставкою по кредиту та терміном

кредиту як:

(14.18)

Розв'язуємо рівняння\ ref {14.18} для A і підставляємо результат на A t у Рівняння \ ref {14.19}. У цьому ж рівнянні підставляємо R 0 (1 + g) t на R t, і отримуємо:

(14.19)

Замінивши V 0 на [R 0 (1 + g)]/(r — g), ми можемо переписати рівняння\ ref {14.19} як:

(14.20)

Проілюструємо рівняння\ ref {14.20} наступним чином. Припустимо r = 8%, g = 2%, n = 20, а r f = 7%. Також припустимо, що інвестиції фінансуються на 80%. Використовуючи електронну таблицю Excel, ми знаходимо, що US0 (7%, 20) = 10,59.

Таблиця 14.3. Обчислення

США 0 (r f = 7%,

n = 20)

Відкрити таблицю 14.3 в Microsoft Excel

| B6 | Функція: | = ПВ (В3, Б4, В5, 0) | |

| A | Б | C | |

| 1 | Обчислення US 0 (r f = 7%, n = 20) | ||

| 2 | |||

| 3 | норма | 7% | |

| 4 | nper | 20 | |

| 5 | оплата | -1 | |

| 6 | НПВ | $10.59 | «=PV (ставка, ппер, оплата, 0) |

Тоді знаходимо вартість покриття за перший рік інвестиції рівною:

(14.21 а)

Інтерпретовано, що в першому році інвестиції, описані вище, платять лише 79 відсотків від належного платежу за кредитом. Однак через 10 років і на півдорозі до терміну кредиту коефіцієнт покриття збільшився до:

(14,21 б)

Нарешті, в останній рік кредиту коефіцієнт покриття становить:

(14.21 см)

Іншими словами, в 20-му році, останньому році кредиту, інвестиційний грошовий потік не тільки погашає кредит, але на 16 відсотків більше, ніж необхідний платіж по кредиту. Звичайно, після погашення кредиту фірмі доступний періодичний грошовий потік для задоволення своїх потреб у грошовому потоці.

Одним словом про термін інвестування прийнято вважати нескінченним. Однак для будь-якого одного інвестора термін може бути кінцевим, але оскільки термінальна вартість для будь-якого одного власника - це просто поточна вартість безперервного грошового потоку, ми можемо висловити інвестиції як нескінченне життя. Тому ми виправдані в тому, що ігноруємо термін інвестиції нескінченного життя.

Коли покриття дорівнює 100 відсоткам? Є ще один спосіб підходу до питання покриття. Варто запитати, в якому році покриття дорівнює 1? Щоб відповісти на це питання для геометричної моделі зростання з нескінченним життям і з використанням вже встановлених позначень, встановимо:

(14.22)

і вирішуючи для t ми знаходимо:

(14.23 а)

А зробивши заміни на A і R 0 і спростивши, ми можемо написати:

(14.23 б)

Проілюструємо рівняння за допомогою чисел з

попереднього прикладу, де:

= .8, r = .08, g = .02, r r =

.07, і n = 20. Знаходимо:

(14.24)

Словами, те, що ми виявили, що 12-й платіж буде першим періодом, який більш ніж платить за його фінансування.

Резюме та висновки

Інвестиція може отримати два типи прибутку: датований часом грошовий потік і приріст капіталу (збитки). Більше того, ці прибутки можуть бути отримані протягом усього терміну експлуатації активу. Відносна важливість двох форм прибутковості, грошового потоку проти приросту капіталу (збитків), визначатиме міжчасову ліквідність активу. Чим більша частина прибутку заробляється як грошові кошти, тим більш ліквідними будуть інвестиції.

Цей розділ продемонстрував, чи визначається інвестиція приріст капіталу (збитки) у фотоелектричних моделям за її схемою очікуваного майбутнього грошового потоку. Очікуване збільшення (зменшення) кількості, частоти або суми очікуваного майбутнього грошового потоку призведе до приросту капіталу (збитків). Інфляція призводить до того, що довгострокові інвестиції стають менш ліквідними, оскільки вони збільшують темпи зростання грошового потоку інвестицій.

Інвестиції, які заробляють приріст капіталу, називаються оцінюючими інвестиціями. Інвестиції, які зазнають втрат капіталу або амортизації, називаються амортизаційними інвестиціями.

Можливо, як це не парадоксально, інвестиції, які отримують приріст капіталу, менш ліквідні, ніж інвестиції, які зазнають втрат капіталу. Припускаючи, що інвестиції отримують аналогічні загальні норми прибутку, чим більша грошова віддача порівняно із загальною прибутковістю, тим більші є ліквідні кошти для задоволення потреб у ліквідності, включаючи погашення коштів та відсотки, необхідні для підтримки контролю над активом.

У цьому розділі ми розробили заходи поточної дохідності (CTR), щоб вказати ліквідність інвестицій з плином часу. Крім того, було показано, що заходи CTR пов'язані з співвідношенням ціни та прибутку (PE), що також залежало від ліквідності інвестицій. Нарешті, однією з особливостей інвестиції є її охоплення, її здатність в будь-який період погашати основну суму та процентні платежі, що належать за будь-який період. Якщо кошти, запозичені для придбання цінної інвестиції, погашаються з постійною виплатою кредиту, то спочатку, ймовірно, що грошовий потік, створений інвестицією, не покриє відсотки та основні платежі. Така закономірність дуже вірогідна в періоди інфляції. Коефіцієнти покриття також вказуватимуть на ліквідність інвестицій протягом їхнього продуктивного життя.

Підсумовуючи, періодична ліквідність інвестицій є важливою характеристикою, яка повинна впливати на капітальні рішення фінансових менеджерів разом із впливом інвестицій на платоспроможність, прибутковість, ефективність та кредитне плече фірми.

Питання

- Будь ласка, опишіть три можливі оцінки і три знецінюються інвестиції, які доступні для більшості фермерських фінансових менеджерів.

- Опишіть зв'язки між приростом капіталу (збитками) з періодичною ліквідністю інвестицій.

- Опишіть зв'язок між рівнем інфляції i та коефіцієнтом CTR інвестицій.

- Як періодична ліквідність інвестицій пов'язана з її коефіцієнтом CTR (поточної та загальної прибутковості) та коефіцієнтом C (покриття)? Як дві періодичні ліквідні заходи пов'язані один з одним?

- Порівняйте поточне співвідношення фірм (CT) та його співвідношення боргу до послуги (DS) із коефіцієнтом CTR та співвідношенням C інвестицій. Якими способами вони схожі? Чим вони відрізняються?

- Розглянемо коефіцієнт CTR, описаний в Equation\ ref {14.3}. Знайдіть коефіцієнт CTR для інвестицій, очікуваний грошовий потік яких є постійним R безстроковим, описаним нижче:

(Q14.1)

(Підказка: Дотримуйтесь коефіцієнта CTR, описаного у розділі Рівняння\ ref {14.3}. Потім виведіть заходи приросту (збитків) капіталу для моделі PV, описаної в цьому питанні.)

- Знайдіть коефіцієнт CTR для інвестицій, IRR захисника якої становить 8%, а очікуваний темп зростання - 2%. Потім знайдіть коефіцієнт PE для тієї ж інвестиції.

- Припустимо, що коефіцієнти PE можуть бути наближені за допомогою Equation \ ref {14.10}. Що б враховувало великі коливання коефіцієнтів ПЕ, описані в житловому фонді, описаних на малюнку 14.2 - зміни очікуваних r або g? Або в силу якогось іншого впливу на вартість житлового фонду?

- Знайдіть коефіцієнт покриття (С) для 5 року для інвестицій,

описаного в тексті, де:

= .7, r = .08, g = .02, r r =

.07, і n = 20. Назвіть результат, результат для базової

моделі.

- Перерахуйте коефіцієнт C базової моделі, де n = 20 змінюється на n = 15. Опишіть, як зменшення n змінило покриття порівняно з базовою моделлю. Потім надайте пояснення щодо зміни покриття.

- Перерахуйте коефіцієнт C базової моделі, де g = .02 змінено на g = —.02. Опишіть, як зменшення g змінило покриття в порівнянні з базовою моделлю. Потім надайте пояснення щодо зміни покриття.

- Перерахуйте коефіцієнт базової моделі C при зміні

= .8 на

= .6. Опишіть, як збільшення γ змінило покриття порівняно з

базовою моделлю. Потім надайте пояснення щодо зміни

покриття.

- У цьому розділі ми вивели Equation\ ref {14.18}, яке вирішено

за часовий проміжок, в якому покриття становило 100%. Знайти часовий

проміжок, в якому покриття становить 100%, коли

= .7, r = .08, g = .02, r f =

.06, а n = 20. Викликати результат, результат базової моделі.

Потім скористайтеся Equation\ ref {14.18}, щоб знайти, як t пов'язаний

зі 100-відсотковими змінами покриття для наступних випадків:

- Перерахуйте базову модель і знайдіть нове значення t, пов'язане зі 100% охопленням, де n = 20 змінено на n = 15. Опишіть, як зменшення n змінило t, а потім надайте пояснення зміни в t.

- Перерахуйте базову модель і знайдіть нове значення t, пов'язане зі 100% охопленням, де r f = .06 змінено на r f = .08. Опишіть , як підвищення процентної ставки r f змінилося t пов'язане зі 100% покриттям. Потім надайте пояснення щодо зміни в т.

- Перерахуйте базову модель і знайдіть нове значення t, пов'язане зі 100% охопленням, де r = .08 змінено на r = .06. Опишіть, як зниження ставки дисконтування або змінено t пов'язане зі 100% покриттям. Потім надайте пояснення щодо зміни в т.

- Припустимо, фірма, якою ви керували, зіткнулася з фінансовим стресом через падіння цін. Більш того, стрес відбивається на низькій ліквідності та платоспроможності для фірми. Схоже, що фірма не зможе пережити поточні кризи без ліквідації не тільки короткострокових активів, а й довгострокових інвестицій. Виходячи з того, що ви дізналися про інвестиційну ліквідність, запропонуйте фірмі план для подолання кризи ліквідності.