13: Однорідні типи інвестицій

- Page ID

- 15814

Цілі навчання

Після завершення цієї глави ви повинні мати можливість: (1) розрізняти додаткові та автономні інвестиції; (2) зрозуміти, як витрати часу та використання визначають оптимальну швидкість видобутку послуг з інвестицій; (3) розрізняти чисті поточні значення (NPV), еквівалент ануїтету (AE), та внутрішні норми прибутку (IRR), що використовуються для вимірювання прибутку за рахунок інвестицій або власного капіталу, спрямованого на фінансування інвестицій; і (4) використовувати електронні таблиці Excel, щоб знайти NPV, AE та IRR для інвестицій та фондів акцій, спрямованих на деякі практичні багатоперіодні інвестиції.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Дізнайтеся, як розрізняти додаткові та автономні інвестиції.

- Дізнайтеся, як витрати часу та використання інвестицій визначають оптимальні показники видобутку послуг.

- Дізнайтеся, як вартість ліквідації та придбання інвестицій визначає її фіксацію.

- Дізнайтеся, як знайти внески від додаткових інвестицій, знайшовши зміни в грошових надходженнях фірми (CR), грошовій вартості проданих товарів (COGS), грошових накладних витрат (OE) та зміни рахунків операційних та капітальних активів.

- Дізнайтеся, як порядок змін впливає на віддачу від додаткових інвестицій.

- Дізнайтеся, як проектувати грошові потоки та зміни в операційних рахунках та рахунках капіталу.

- Дізнайтеся, як використовувати шаблони Excel, щоб знайти заходи NPV, AE та IRR, зароблені інвестиціями або власним капіталом, спрямованим на деякі практичні багатоперіодні інвестиції.

Вступ

Характер інвестицій. Інвестиція - це зобов'язання ресурсів на один або кілька періодів. Ми інвестуємо, а не споживаємо, тому що очікуємо, що майбутні інвестиційні прибутки з лишком компенсують нинішню інвестиційну жертву. Якщо зобов'язання належить фірмі, ми говоримо про рентабельність активів фірми (ROA). Якщо зобов'язання щодо інвестицій, ми говоримо про прибутковість інвестицій (ROI). Однак, оскільки частіше використовувати фотоелектричні моделі для вивчення прибутковості інвестицій, а не фірми, а не розрізняти зобов'язання перед фірмою чи інвестицією, ми будемо називати обидва інвестиційним аналізом. Щоб зробити речі трохи заплутанішими, а не вводити нову абревіатуру ROI, яка, безсумнівно, дратує дивовижного редактора цієї книги, ми будемо посилатися як на віддачу від інвестицій, так і віддачу від активів фірми як заходи ROA.

Рентабельність інвестицій в порівнянні з прибутковістю власного капіталу, вкладеного в інвестицію. Нас цікавить норма прибутковості коштів, спрямованих на інвестиції. Ми також зацікавлені в нормі рентабельності власного капіталу, спрямованого на інвестиції. Основна відмінність між заходами, які відображають прибуток від інвестицій та фондів власного капіталу, спрямованих на інвестицію, полягає в наступному. Рентабельність власного капіталу відніміть із загальної прибутковості процентні витрати, зароблені борговим капіталом. Повернення , отримане за рахунок інвестицій, не віднімає процентні витрати, зароблені борговим капіталом.

Заходи повернення. У попередніх розділах, і особливо в попередньому розділі, ми описали кілька заходів, призначених для вимірювання прибутковості, отриманої інвестицією, порівняно з прибутковістю, отриманою від власного капіталу, спрямованого на інвестиції. Ці заходи включають NPV, які знаходять поточну вартість прибутку, отриманого за рахунок інвестицій або власного капіталу, спрямованого на інвестиції протягом свого економічного життя. AE, отримані від NPV, перетворюють поточну вартість прибутку в еквівалентну ануїтет - постійну суму, яка може бути сплачена кожен період протягом економічного життя інвестиції. Нарешті, IRR вимірює середню норму прибутковості, отриманої за рахунок інвестицій або власного капіталу, спрямованого на інвестиції, зароблені протягом свого економічного життя.

Два види інвестицій. Існує два види інвестицій: автономні і додаткові. Автономні інвестиції не залежать від інших інвестицій. Вони є самодостатніми. Крім того, ми не очікуємо, що збільшення або зменшення окремих інвестицій вплине на прибутковість або вплине на інвестиційні рішення інших інвестицій. Автономні інвестиції можуть включати більше однієї капітальної інвестиції, але коли вони це роблять - вони взаємозалежні, так що одна інвестиція не може бути вивчена незалежно від інших інвестицій.

Додаткові інвестиції додають, замінюють або змінюють існуючі інвестиції. Тому, розглядаючи PV додаткових інвестицій, ми повинні враховувати внески інших входів та послуг від інших інвестицій. У більшості досліджень ми ігноруємо проблему додаткових інвестицій, припускаючи, що ми можемо вимірювати їх внески незалежно від внесків інших інвестицій та недовговічних вкладів - розглядаючи їх як самостійні інвестиції. Реальність зовсім інша. Більшість наших інвестицій є додатковими, і виміряти їх унікальні внески важко, оскільки, коли ми додаємо інвестиції до іншої інвестиції (-ів), використання інших інвестицій та недовговічних входів часто змінюється, а також, що ускладнює визначення того, яка частина зміни в прибутковість інвестицій і витрати ми можемо віднести до нових інвестицій.

Інвестиційні ідентичності. Капітальні вкладення мають окрему властивість. Вони можуть надавати послуги більше одного періоду, не втрачаючи своєї ідентичності та не вичерпуючи свого сервісного потенціалу. Подумайте про акумулятор як приклад. Він може надавати послуги не один період, не втрачаючи своєї ідентичності. Ще одна властивість капітальних інвестицій полягає в тому, що їх видобуток послуг найчастіше вимагає послуг з інших довговічних та недовговічних входів, чия сервісна спроможність та ідентичність змінюються при одноразовому використанні.

Фіксовані інвестиції. Фіксований інвестиції - це той, який вже належить фірмі і навряд чи буде знятий з експлуатації. Гленн Джонсон описує умови, необхідні для фіксації інвестиції; а саме, що вартість придбання інвестиції (V 0) та вартість ліквідації (V 0 ліквідація) пов'язують її вартість у використанні (V 0 використання). Іншими словами, інвестиція є фіксованою або навряд чи буде знята з експлуатації, якщо: V 0 ліквідація < V 0 використовувати < V 0. Оскільки вартість інвестицій у використанні менша, ніж коштувало б придбати іншу, і тому, що її ліквідаційна вартість менша за те, що вона заробляє - фірма не має стимулів інвестувати або деінвестувати в них. Інвестиція з нульовою або негативною вартістю ліквідації є однією, ймовірно, фіксованою, якщо вона вносить щось позитивне для фірми.

Звіти про нарахування доходів (АІС) та аналіз інвестицій. AIS не докладає зусиль, щоб знайти внесок однієї або підмножини інвестицій фірми. Однак ізоляція прибутку від однієї або підмножини інвестицій фірми - це саме те, що ми робимо при побудові фотоелектричних моделей для додаткових капіталовкладень - ми намагаємося ізолювати прибуток від капітальних інвестицій, які додають, замінюють або змінюють капітальні інвестиції, що використовуються фірмою. В іншому випадку у нас немає підстав для поступових інвестиційних рішень.

ROA, ROE та IRR. АІС підсумовує колективні внески активів та власного капіталу фірми протягом одного періоду шляхом обліку руху грошових коштів та змін на операційних рахунках та рахунках капіталу. Крім того, ми можемо розрахувати показники заробітку AIS у відсотках від початкових активів та власного капіталу фірми та повідомити про них як один період ROA та ROE відповідно. Інкрементний аналіз інвестицій виявляє IRR для інвестицій та власного капіталу, спрямованих на інвестиції протягом одного або декількох періодів, і повідомляє про результати як внутрішню норму прибутковості, отриманої інвестицією (IRR A), та внутрішню ставку або прибутковість, зароблену власним капіталом, вчиненим на інвестиції ( ВСД (Е). Щоб знайти IRR A та IRR E для додаткових інвестицій, потрібно знайти унікальний внесок додаткових інвестицій протягом їхнього економічного життя. Як результат, ми не можемо використовувати АІС фірми для оцінки додаткових інвестицій, хоча ми організовуємо наш аналіз навколо змін операційного грошового потоку та змін в операційних та капітальних рахунках - так само, як ми робили при аналізі фірми або самостійних інвестицій.

Що випливає. Щоб знайти NPV, AE, IRR, які відображають інвестиційні прибутки та власний капітал, спрямовані на самостійні та додаткові інвестиції, ми організуємо решту цієї глави наступним чином. Спочатку опишемо зв'язок між інкрементними та автономними інвестиціями. По-друге, ми описуємо, як проектувати грошові потоки та зміни в операційному та капітальному рахунку, які використовуються для опису автономних та додаткових інвестицій. Ми обережні при розрахунку NPV, AE та IRR, щоб вказати віддачу від автономних порівняно з додатковими інвестиціями, незалежно від того, вимірюють вони прибутковість інвестицій або прибуток від власного капіталу, спрямованого на інвестиції. Нарешті, ми демонструємо, як знайти NPV, AE та IRR для кількох практичних багатоперіодних автономних та додаткових інвестиційних проблем за допомогою електронних таблиць Excel.

Додаткові інвестиції

Інкрементний інвестиційний аналіз має на меті відокремити внески додаткових інвестицій від вкладів існуючих інвестицій та інших недовговічних ресурсів та послуг. Щоб бути зрозумілим, інкрементний інвестиційний аналіз не тримає всі інші вхідні дані постійними при розгляді своїх внесків, оскільки це недооцінює його внески та призведе до менш оптимального вибору інвестицій.

Внески автономного порівняно з додатковими інвестиціями. Щоб підкреслити зв'язок між автономною та додатковою інвестицією, розгляньте можливість інвестування в інвестиції типу ножиць, леза яких ми купуємо окремо. Маючи лише одне лезо, вихід ножиць невеликий - еквівалентний ножу. Коли ми купуємо друге лезо, вихід ножиць збільшується до норми. Однак збільшення виробництва ножиць, коли ми додали друге лезо, змінилося, оскільки ми змінили використання обох лез. Якби ми проаналізували внесок другого леза, що утримує перше лезо на холостому ходу, вихід залишався б низьким. Чи справедливо віднести до другого клинка вклади першого клинка? Так, і саме цього підходу ми дотримуємося при поступовому аналізі інвестицій, оскільки ми хочемо знати, як додавання другого леза змінює продуктивність ножиць. Оскільки фірма вже володіє першим лезом, основна увага інвестиційного рішення приділяється другому лезу, а не першому.

Оптимальні тарифи вилучення послуг

Ми хочемо визначити норму рентабельності багатоперіодних капітальних вкладень. У цьому аналізі ми припускаємо, що наші інвестиції надають послуги за оптимальною швидкістю. Пошук оптимальної швидкості видобутку послуг для капітальних інвестицій є складним, і ми часто використовуємо складні комп'ютерні програми, щоб знайти ці оптимальні ставки. Для цього ми повинні визначити оптимальну швидкість отримання послуг з наших капітальних вкладень. На нашому рівні інвестиційного аналізу ми припускаємо, що оптимальні показники видобутку послуг вже визначені. Однак важливо розуміти, що визначає оптимальні показники видобутку послуг, хоча основна увага нашого аналізу приділяється нормі прибутковості інвестицій.

Щоб було зрозуміло, коли ми обговорюємо вартість послуг з видобутку наших капітальних інвестицій, ми включаємо її зміну вартості, вартість використання інших недовговічних ресурсів та зміну вартості інших капітальних інвестицій, послуги яких підтримують наші інвестиції. Як виявляється, витрати на використання капітальних інвестицій протягом певного періоду відповідають категоріям, вже визначеним у наших шаблонів PV. Витрати на використання недовговічних входів - це заходи як грошові витрати на реалізовані товари (COGS). Вартість послуг з видобутку капітальних інвестицій, які в основному залежать від плину часу, ми вимірюємо як грошові накладні витрати (ОЕ). Вартість дорівнює зміні ліквідаційної вартості капітальних вкладень ми вимірюємо як амортизацію (Dep) і більшу частину часу припускаємо, що ця норма амортизації визначається плином часу.

Ставки вилучення послуг, коли вартість використання інвестицій залежить здебільшого від плину часу. Розглянемо, наприклад, інвестицію, вартість використання якої в основному залежить від плину часу, такого як сховище. Дах, наприклад, має кінцевий час, протягом якого вона може надавати послуги. Він просто зношується з часом. Те ж саме стосується інших частин будівлі, включаючи її пофарбовані поверхні, підлоги та інші особливості будівлі. Хоча можуть бути деякі важливі витрати, пов'язані з опаленням, вентиляцією та послугами кондиціонування повітря, ці витрати залежать здебільшого від часу та погодних умов, ніж від кількості предметів, що зберігаються, або діяльності, яка відбувається в будівлі. Нарешті, інвестиції в будівлі зазвичай фіксуються, оскільки їх ліквідаційна вартість часто низька. Для використання будівлі потрібно, щоб новий власник переїхав на будівельний майданчик. Таким чином, фіксація розташування знижує ліквідність інвестиції та сприяє її фіксації в інвестиційному портфелі фірми.

Отже, яке оптимальне використання інвестицій, витрати яких залежать здебільшого від плину часу і чия низька вартість порятунку сприяє її фіксації всередині фірми? Оскільки його гранична вартість використання, як правило, низька, їх оптимальним використанням є їх максимальна потужність до тих пір, поки інвестиції роблять певний позитивний внесок у фірму. Для інвестицій, витрати на використання яких залежать здебільшого від плину часу, ми навряд чи змінимо їх використання при додаванні додаткових інвестицій у фірму, якщо ми не працюємо їх на меншій, ніж повній потужності до додаткових інвестицій.

Вартість вилучення послуг, коли вартість використання інвестиції залежить здебільшого від її використання. Розглянемо інший вид інвестицій, витрати на використання яких залежать здебільшого від послуг, що надаються іншими капітальними інвестиціями, включаючи витрати на технічне обслуговування та недовговічні витрати. Електродвигуни або обладнання, що працюють на бензині, мають вартість вилучення послуг, що залежать здебільшого від вартості використання недовговічних входів та послуг з інших товарів тривалого користування.

Отже, що визначає оптимальні тарифи вилучення послуг з інвестицій, вартість яких залежить здебільшого від використання та інших входів? Оптимальна швидкість вилучення послуг залежить здебільшого від граничних витрат на використання. Крім того, ми очікуємо, що ставки видобутку послуг змінюються, коли до фірми додаються додаткові інвестиції , які змінюють ці граничні витрати на використання. Загалом, інвестиції, витрати яких в основному залежать від їх використання, виявлять, що їх оптимальне використання не є фіксованим і не має максимальної потужності.

Можливі витрати. Усі інвестиції, які надають послуги протягом одного періоду або більше, несуть додаткові витрати, рівні IRR захисника, що перевищує вартість інвестицій на початку періоду. Ми беремо на себе витрати, коли жертвуємо захищеними інвестиціями, щоб використовувати складну. Ми враховуємо ці витрати при дисконтуванні майбутніх витрат і повертаємо їх до теперішньої вартості.

Тому, коли ми аналізуємо додаткові інвестиції, які надають послуги протягом більш ніж одного періоду, ми повинні враховувати їх альтернативну вартість і розглядати їх як переважно витрати, пов'язані з часом, і навряд чи вплине на оптимальні показники видобутку послуг протягом періоду.

Найменш витратні шляхи розширення. Ми описали, як оптимальні тарифи видобутку послуг для автономних та додаткових інвестицій залежать від того, чи залежить вартість послуг з видобутку здебільшого від їх використання або проходження часу. Якщо вартість послуг з видобутку залежить здебільшого від плину часу, їх використання навряд чи зміниться навіть при додаванні додаткових інвестицій.

З іншого боку, якщо вартість вилучення послуг з інвестиції залежить здебільшого від її використання, то їх оптимальні показники вилучення послуг залежатимуть від змінної вартості використання інших входів та граничної вартості використання вилучення послуг з інших інвестицій.

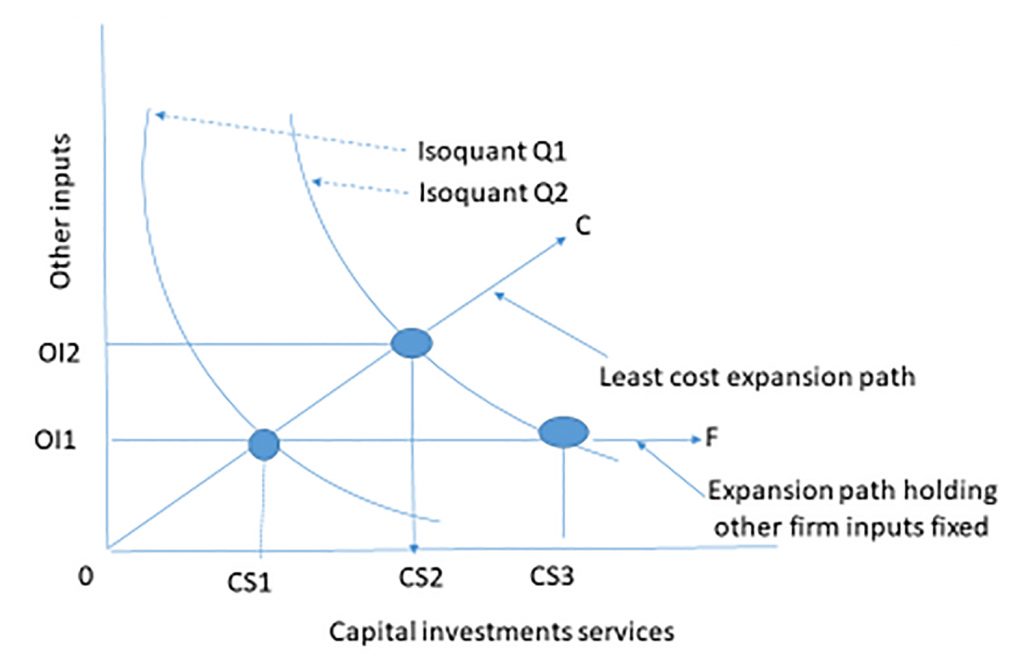

Щоб знайти оптимальну швидкість вилучення послуг, ми використовуємо інструмент економічного аналізу, який ми називаємо найменш витратним шляхом розширення, який ми описуємо на малюнку 13.1.

Малюнок 13.1. Найменший шлях розширення витрат, який використовує інші входи (ОІ) та послуги з капітальних інвестицій (CS) для отримання результатів Q1 та Q2 з використанням різних комбінацій OI та CS.

Припустимо, що фірма виробляє продукцію, використовуючи комбінацію капітальних послуг та інших входів. Ми графуємо комбінації капітальних послуг та інших входів, які виробляють однаковий результат і називаємо результат ізоквантом (тобто однаковою кількістю). На малюнку 13.1 ми представляємо два рівні випуску ізоквантами Q1 та Q2, намальованими опуклими до походження, щоб відобразити зменшення граничної продуктивності - предмет, охоплений мікроекономікою.

Тепер припустимо, що фірма розглядає капітальні інвестиції, які дозволять фірмі збільшити використання капітальних послуг з CS1 до CS3 та збільшити випуск з 1 кварталу до другого кварталу. Якщо витрати на використання інших входів залежать здебільшого від плину часу, ми тримаємо їх внески фіксованими на рівні OI1. З іншого боку, якщо вартість використання інших входів є змінною, то економічна теорія виробництва вчить, що збільшення виробництва з 1 кварталу до другого кварталу з постійними іншими входами було б неефективним. Натомість теорія вчить, що фірма повинна збільшувати капітальні послуги та інші витрати вздовж деякої найменшої вартості лінії OC, що визначається відносними витратами на збільшення як капітальних послуг від нових інвестицій, так і від інших входів.

Збільшуючи виробництво вздовж лінії найменших витрат OC, фірма збільшила б капітальний сервіс від CS1 до CS2 на суму менше, що потрібно було досягти Q2, коли ми тримали інші входи постійними. Іншими словами, збільшення використання інших входів дозволило фірмі використовувати менше капітальних послуг від нових інвестицій порівняно з капітальними послугами, необхідними, якщо інші входи були постійними (CS2 - CS1) < (CS3 - CS1), одночасно виробляючи той же рівень випуску. Крім того, розширення інших входів та послуг з нового довговічного уздовж шляху розширення найменших витрат гарантує нам, що вартість збільшення інших входів від OI1 до OI2 більш ніж компенсується зниженням вартості капітальних послуг з (CS3 - CS1) до (CS2 - CS1).

Який шлях розширення? Ми продемонстрували, що чи вимірювати вартість збільшення виробництва вздовж лінії найменших витрат OC або шлях розширення OF , який тримає інші входи постійними на OI1, залежить від характеру витрат на збільшення використання інших входів, залежить здебільшого від плину часу або використання. Якщо збільшення інших витрат робить інвестиції більш продуктивними, це підвищення продуктивності зараховується на інвестиції. Нарешті, якщо ми вимірюємо зміни на шляху найменших витрат, ми повинні визнати, що ми відповідаємо на інше запитання, ніж «яка унікальна віддача від складних інвестицій?» Виконуючи аналіз PV для самостійної інвестиції, ми запитуємо: чи заробляє інвестиція позитивна чиста поточна вартість (NPV) - більше, ніж PV, пожертвуваний ліквідацією захисника. На відміну від цього, аналіз додаткових інвестицій запитує: чи є ця зміна структури капіталу фірми та використання інших входів більш ефективною та вигідною, ніж до зміни?

Додаткові інвестиції та порівняння двох претендентів. Інкрементний інвестиційний аналіз - це законний підхід для спроби ізолювати зміну доходів та витрат фірми у відповідь на додаткові капітальні інвестиції та зміни у використанні інших входів. Ми виправдовуємо поступовий підхід, оскільки додаємо додаткові інвестиції, які можуть змінити оптимальне використання інших недовговічних входів та використання існуючих довговічних товарів.

Але як щодо фірми, яка вибирає між двома або більше складними інвестиціями? У цьому випадку розглядаються три сценарії: захищаюча фірма з існуючою структурою капіталу та фірма з додатковими інвестиціями один і два. У деяких випадках аналіз виявляє різницю поточної вартості між грошовим потоком двох додаткових інвестицій, дисконтованих IRR захисника. Хоча такий підхід зручний, він взагалі не прийнятний підхід.

Проблема дисконтування різниці грошових потоків між двома можливими додатковими інвестиціями полягає в тому, що ми розробляємо моделі NPV, щоб ранжувати лише дві інвестиції, а не три. Проілюструється проблема ранжування двох претендентів з використанням їх відмінностей та IRR захисника як ставки дисконтування. У нашому прикладі ми припускаємо, що IRR захисника становить 12%, а додаткові складні інвестиції C1 і C2 мають аналогічні двоперіодні терміни з наступним грошовим потоком:

Таблиця 13.1. Рейтинг

інвестицій C1, C2

та різниця (C1—C2) з

ранжируванням у дужках

| Період | Грошовий потік для С1 | Грошовий потік для С2 | Грошовий потік для (C1—C2) |

| 0 | —$10 | $15 | —25 $ |

| 1 | $1 | 1 | 0 |

| 2 | $15 | -10 доларів | $25 |

| NPV при 12% |

$2.85 (2) |

$7,92 (1) |

—$5,07 C2 є кращим C1. |

| IRR |

27.58% (1) |

— 21,62% (2) |

0% Байдужий між С1 і С2 |

Перше, що слід зазначити у прикладі, це те, що NPV (C1) мінус NPV (C2) дорівнює NPV (C1—C2) Тому окремі рейтинги NPV в цьому прикладі узгоджуються з рейтингами різниці NPV до тих пір, поки їх грошові потоки незалежні. Однак рейтинги IRR та NPV для C1 та C2 несумісні, оскільки вони порушують умови однорідності розмірів. Крім того, рейтинг IRR залежить від мультиплікативних операцій. Як результат, IRR рейтинги для C1 проти C2 суперечать IRR C1 проти C2 на основі IRR різниці грошових потоків (C1—C2).

Прогнозування майбутніх значень для фотоелектричних шаблонів

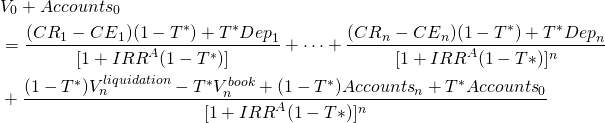

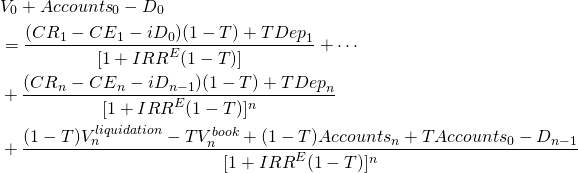

Майбутні значення для змінних шаблону PV. Глава 12 представила два шаблони PV, один для активів і один для власного капіталу. Ми проілюстрували шаблони в таблицях 12.5 до 12.7, використовуючи дані першого періоду, наведені в скоординованій фінансовій звітності (CFS) для HQN. Два шаблони застосовуються незалежно від того, аналізуємо ми PV додаткових або автономних інвестицій. Тепер ми запитуємо, де ми можемо знайти майбутні значення для змінних шаблонів, які дозволять нам вирішувати багатоперіодні PV інкрементні або автономні проблеми? Відповідь полягає в тому, що ми оцінюємо (вгадуємо) їх значення!

Шаблони Excel PV часто створюють вкладку для кожної екзогенної змінної, а також вкладку для припущень ставки дисконтування та податкової ставки. Ці вкладки подають значення екзогенних змінних до шаблонів PV, які обчислюють NPV, AE та IRR. Стовпці/вкладки можуть включати в себе:

- Інвестиції. Як правило, для проекту буде кілька інвестиційних компонентів, агрегованих до одного значення для вкладки PV. Крім того, деякі інвестиції можуть відбуватися протягом проекту. Наприклад, для довгострокових проектів заробіток може бути реінвестуванням в короткострокові інвестиції. У разі розширення молочних продуктів, населених придбаними коровами, будуть початкові інвестиції з подальшим реінвестуванням корів, поки стадо не зможе генерувати свої заміни.

- Річна вартість ліквідації інвестиційного ринку.

- Річна балансова вартість інвестиційного обліку. Ця вкладка також повинна містити графіки амортизації.

- Річні залишки на рахунках.

- Щорічна CR, яка може відображати широкий спектр закономірностей в економічному житті інвестицій, включаючи відсутність змін, постійні темпи змін, зниження надходжень у початкові роки, зростання на плато з подальшим зниженням, і кілька років без надходжень з подальшим зростанням на плато з подальшим занепад (наприклад, сади).

- Річна готівка ЦОГ.

- Річні грошові кошти ОЕ.

Наша впевненість у оцінках майбутніх значень для екзогенних змінних зменшується, оскільки відстань у часі проекції від теперішнього збільшується - просто тому, що ми знаємо більше про сьогодення, ніж майбутнє. Тим не менш, наші оцінки майже нинішніх екзогенних змінних значень часто серйозно помиляються. Наприклад, поточна сума інвестицій зазвичай є добре задокументованим номером. Тим не менш, ми часто чуємо повідомлення про перевитрати інвестиційних витрат. Проте поточні та останні минулі дані все ще можуть представляти нашу найкращу відправну точку для проектування майбутніх значень екзогенних змінних.

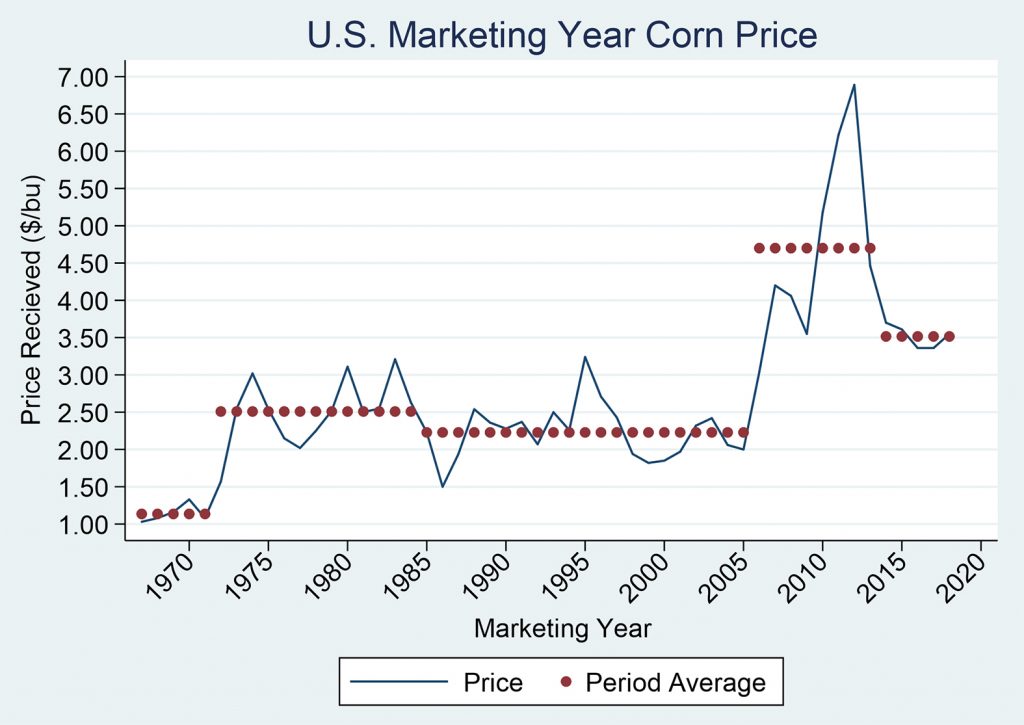

Ми часто проектуємо майбутні цінності як стабільні тенденції. Однак майбутнє навряд чи коли-небудь таке передбачуване. Розглянемо, наприклад, номінальні ціни на кукурудзу в середині 1960-х років. Кукурудзяний рис впав у два з половиною рази в 1970-х роках, що призвело до падіння пов'язаних цін і фінансової кризи 1980-х років. Вартість землі впала на цілих 50 відсотків. Пізніше, у 2006—2013 роках ціни на кукурудзу майже вдвічі порівняно з попереднім двадцятирічним періодом, лише знову впали у 2013 році, а ціни на поставки суттєво вищі, ніж у попередньому періоді. У реальному вираженні поточна рентабельність нижче, ніж в період після 1980-х років.

Історично склалося так, що ринкам зернових та олійних культур знадобилося шість-дванадцять років, щоб знайти свою «нову норму» після великих, стійких потрясінь. Історія знову дає орієнтир у майбутнє, але внутрішня впевненість навколо цих майбутніх прогнозів повинна бути широкою.

Існують дослідницькі групи, такі як Інститут досліджень продовольчої та сільськогосподарської політики (FAPRI) при Університеті Міссурі ( fapri.missouri.edu/publication/2019-u-s-baseline-outlook/FAPRI), які щорічно роблять 10-річні базові прогнози для зернових, олійних, тваринницьких ринків та різноманітних інших індикатори. Навіть тут важливо поміркувати прогнози, використовуючи мікроекономічні принципи та досвід складання прогнозів, включаючи цілий ряд сценаріїв. Розуміння проміжних і довгострокових кривих поставок промисловості, включаючи регіональні та міжнародні виміри, дуже важливо для більшості проектів.

Малюнок 13.2. Минулі, поточні та прогнозні значення цін на кукурудзу в США з 1965 по 2020 роки (Національна служба сільськогосподарської статистики).

Тестування на надійність. Те, що ми заповнюємо наші фотоелектричні шаблони оцінками, говорить про те, що наші шаблони не будуть повністю точними. Вони будуть узгодженими, оскільки шаблони послідовно співставляють змінні один з одним, але вони, швидше за все, не будуть повністю точними. Ми просто не можемо правильно оцінити всі майбутні значення наших змінних. Як результат, ми повинні обчислити NPV, AE та IRR за різними припущеннями щодо майбутніх значень, щоб у нас було певне враження про надійність наших оцінок.

Екзогенні та ендогенні змінні в шаблоні PV. Подібно до CFS, ми заповнюємо PV-шаблони екзогенними та ендогенними змінними. Різниця, яку ми зробили між екзогенними та ендогенними змінними при побудові CFS, змінюється лише незначно при побудові шаблонів PV. Розмежування є необхідним, оскільки CFS моделювала фінансову діяльність протягом одного періоду. PV шаблони можуть моделювати фінансову діяльність протягом декількох періодів, вимагаючи, щоб ми проектували змінні значення для майбутніх періодів.

Визначено екзогенні змінні в PV-шаблоні як ті, значення яких визначаються поза шаблоном. Визначено ендогенні змінні в шаблоні PV як ті, значення яких визначаються поточними та попередніми значеннями змінних шаблону.

Ми можемо ідентифікувати екзогенні змінні всередині шаблону, оскільки їх значення комірок не посилаються на значення змінних в інших комірках. Ми можемо визначити ендогенні змінні всередині шаблону, оскільки вони містять формулу, сигналізовану знаком «=» , яка посилається на інші клітинки.

Ми повинні проектувати всі значення змінних у шаблоні PV, за винятком деяких з тих, що описані на початку та кінці першого періоду. Що відрізняє прогнозовані значення, це те, чи ми проектуємо їх значення за допомогою поточного та попереднього періодів, чи вони проектуються поза шаблоном PV. Проекції, зроблені з використанням поточних або попередніх значень шаблону періоду, є ендогенними. Проекції, зроблені поза шаблоном PV, є екзогенними.

Експертна думка і прогнози. Часто ми покладаємося на експертів, щоб проектувати змінні, пов'язані з доходом, такі як прибутковість, ціни, продажі та маржа між доходами та витратами. Наприклад, такі послуги, як Інститут досліджень продовольчої та сільськогосподарської політики (FAPRI) при Університеті Міссурі (fapri.missouri.edu/publication/2019-u-s-baseline-outlook/FAPRI), представляє резюме 10-річних базових прогнозів для сільськогосподарських ринків США, витрат на сільськогосподарські програми, дохід фермерського господарства і безліч інших показників. Фахівці з розширення, такі як доктор Джим Хілкер, які відзначилися точними прогнозами, також можуть стати безцінним ресурсом.

Заповнення шаблонів PV

Тепер ми докладніше опишемо змінні та дані, необхідні для заповнення наших шаблонів PV, які дозволяють нам знайти рухомі оцінки NPV, AE та IRR для інвестицій та інвестованого капіталу. Ми починаємо з єдиної інформації, яку ми знаємо напевно, майбутніх дат: 2019, 2020, 2021 тощо Тому ми починаємо заповнювати наші шаблони фотоелектричних моделей одним, що ми знаємо про майбутнє: майбутні дати, записані у стовпці 1.

Сума придбання інвестицій. Як в інвестиційних, так і в шаблоні PV власного капіталу ми записуємо суму придбання інвестицій в комірку B4. Його значення визначається поза шаблоном, що робить його екзогенною змінною. Ми ставимося до вартості придбання інвестицій так, ніби це були грошові витрати, якщо вони не фінансуються за рахунок боргу, суми, записаної в осередку C4. Коли ми використовуємо борг для придбання інвестицій, основна увага приділяється інвестованому капіталу - рівному сумі інвестицій за вирахуванням боргу, який використовується для придбання інвестицій. Сума інвестицій може бути найбільш точними даними в нашому шаблоні, оскільки інвестиції відбуваються здебільшого в даний час, і ми знаємо набагато більше про «зараз», ніж «пізніше».

Сума інвестицій, як правило, добре задокументована кількість. Довговічні продавці розміщують ціни своїх пропозицій. Ринки встановлюють і фіксують довговічні біржові ціни. Посилання на вживану сільськогосподарську техніку, подібну до «Блакитної книги Келлі» для автомобілів, є загальнодоступними.

Ускладнюють наші інвестиційні дані проекти , які несуть інвестиційні витрати протягом декількох періодів часу. Дійсно, можна розглянути витрати на ремонт та технічне обслуговування, покликані покращити термін служби та довговічні показники, представляючи додаткові інвестиції. В інших випадках інвестиція включає кілька довговічних, які ми замінюємо через різні проміжки часу. Наприклад, операції годівниці телят зазвичай замінюють одну когорту телят іншою, але обладнання для годування та фізичні засоби ми замінюємо рідше, ніж кормові телята.

Ліквідаційні цінності. Щоб знайти рухомі оцінки NPV, AE та IRR, нам потрібна не лише сума придбання інвестицій, але й ліквідація інвестицій та ринкова вартість з часом. Вартість придбання інвестицій, V 0, - це сума грошей, яку обмінюють для придбання інвестицій. Бухгалтерська вартість інвестиції, V книга, дорівнює його вартості придбання за вирахуванням накопиченої амортизації. Ліквідаційна вартість інвестицій, V ліквідація, - це сума грошей, яку покупець готовий обміняти на інвестицію, коли інвестиція продається. Якщо вартість ліквідації інвестиції перевищує її вартість придбання, ми називаємо різницю приростом капіталу. Якщо вартість ліквідації інвестиції менша за вартість придбання, але більша за балансову вартість, ми називаємо різницю відновленням амортизації. Нарешті, якщо ліквідаційна вартість менше її балансової вартості, ми називаємо різницю втратами капіталу. Ми описуємо прирост капіталу, відновлення амортизації та втрати капіталу в наступних рівняннях:

для

(13.1)

V_0 > V^ {книга},\, капітал\, приріст\, = V^ {ліквідація} - V^ {книга}

> 0,\ end {рівняння*} "title="Надано

QuickLatex.com">

V_0 > V^ {книга},\, капітал\, приріст\, = V^ {ліквідація} - V^ {книга}

> 0,\ end {рівняння*} "title="Надано

QuickLatex.com">

для

(13.2)

V^ {ліквідація} > V^ {книга},\, амортизація\, повернення\,\\

& = V^ {ліквідація} - V^ {книга} > 0,\ end {split}

\ end {рівняння*} "title="винесено QuickLatex.com">

V^ {ліквідація} > V^ {книга},\, амортизація\, повернення\,\\

& = V^ {ліквідація} - V^ {книга} > 0,\ end {split}

\ end {рівняння*} "title="винесено QuickLatex.com">

і для

(13.3)

V^ {книга} > V^ {ліквідація},\, капітал\, збитки\, = V^ {книга} -

V^ {ліквідація} > 0. \ end {рівняння*} "title="Візуалізовано

QuickLatex.com">

V^ {книга} > V^ {ліквідація},\, капітал\, збитки\, = V^ {книга} -

V^ {ліквідація} > 0. \ end {рівняння*} "title="Візуалізовано

QuickLatex.com">

Значення бухгалтерської книги ми визначаємо шляхом застосування податкових норм, які вказують суми амортизації в залежності від виду і віку інвестиції. Оскільки прогнози амортизації залежать від віку та суми інвестицій, ми зазвичай вважаємо їх ендогенними змінними. Крім того, ми визнаємо, що ліквідаційні значення інвестицій також, як правило, визначаються прогнозуванням ринкових цінностей та даних про витрати і можуть бути ендогенно або екзогенно змінними. Коли ми не очікуємо ліквідації інвестицій, але хочемо оцінити їх NPV, AE та IRR, ми можемо прирівняти ринкову ліквідаційну вартість до балансової вартості.

Ендогенні змінні в шаблоні PV. При проектуванні даних COGS ми зазвичай припускаємо, що вони пов'язані з прогнозами CR. COGS, ймовірно, залежатимуть від CR, оскільки вони здебільшого залежать від рівня виробництва, що робить їх ендогенними змінними. Однак COGS також може змінюватися з часом, оскільки відносні поставки вхідних ресурсів та інфляція додають лінію тренду до наших оцінок COGS. Ми могли б висловити цей зв'язок між майбутнім значенням COGS, ендогенною проекцією та їх зв'язком з CR та часом t як:

(13,4)

де і

і оцінюються таким чином, щоб зменшити середню похибку в періоді

t, ε t, що беруть участь в оцінці

ЦОГ при обробці часу t і CR як екзогенних змінних.

Коли ми маємо минулі значення змінних в Equation\ ref {13.4}, ми

можемо використовувати статистичні методи, такі як лінійний регресійний аналіз,

щоб знайти коефіцієнти.

оцінюються таким чином, щоб зменшити середню похибку в періоді

t, ε t, що беруть участь в оцінці

ЦОГ при обробці часу t і CR як екзогенних змінних.

Коли ми маємо минулі значення змінних в Equation\ ref {13.4}, ми

можемо використовувати статистичні методи, такі як лінійний регресійний аналіз,

щоб знайти коефіцієнти.

Аналогічно, ми можемо розглядати майбутні ОЕ як ендогенні і оцінювати потім за значеннями інших змінних. Однак OE на відміну від COGS, ми очікуємо, що буде більше пов'язане з часом та їх попередніми значеннями, ніж значення CR. Цей зв'язок між OE, часом та їх попередніми значеннями ми можемо висловити як:

(13.5)

де оцінюються таким чином, щоб зменшити середню похибку в періоді

t, ε t.

оцінюються таким чином, щоб зменшити середню похибку в періоді

t, ε t.

Ендогенні змінні проекції. Ми часто починаємо будувати набір даних шаблону PV, спостерігаючи попередні значення екзогенної та ендогенної змінної, повідомлених у поточній та минулій CFS. Наприклад, припустимо, що ми спостерігаємо, що ціни та врожайність у минулому мали передбачувані тенденції та зміни. Ми могли б використовувати ці спостереження минулих значень змінних шаблонів, щоб проектувати їх майбутнє значення. Для ілюстрації припустимо, що за останні 10 років врожайність кукурудзи г 1, г 2 ,, г 10 зросла на 13%. Тоді дозволивши [/latex]\ bar {g} _y [/latex] дорівнювати середньому відсотковому збільшенню врожайності кукурудзи, знайдемо його значення у рівнянні рівнянню, рівному:

(13,6)

І вирішуючи для середньорічного приросту врожайності знаходимо:

(13,7)

Якщо припустити, що минулі тенденції врожайності продовжуються і якби врожайність в минулому році становила 140 бушелів на акр, то через 5 років ми очікуємо, що врожайність збільшиться до:

(13,8)

Нарешті, припустимо, що ми використовуємо професійні послуги з прогнозування, щоб знайти майбутні значення цін на кукурудзу, які при множенні на наші прогнозовані врожаї дають оцінку CR.

Проектування полів. Одним із основних способів покращення прогнозів змінної вартості є спостереження за їхніми значеннями та взаємозв'язками один з одним у минулому - і чим більше спостережень, як правило, тим краще. Одне із зауважень, яке важливо, використовуючи минулі дані, - це маржа між доходами та витратами. Ми можемо бути впевнені, що ця різниця обмежена, інакше конкуренти злітаються, щоб приєднатися до нашої галузі та почати тиражувати нашу діяльність. Якщо різниця буде негативною протягом значного періоду часу, ми станемо неплатоспроможними і залишимо галузь.

Минулі спостереження за маржами можуть керувати нашою проекцією в майбутньому. Податки будуть деякою функцією різниці між виручкою і продажами. Зміни в порівняльних перевагах і перевагах також можуть бути включені в опис того, як змінні пов'язані між собою. Майбутні переваги будуть впливати на попит на те, що ми виробляємо. Зміни в порівняльних перевагах - хто може виробляти найменш дорого і де - також вплинуть на доходи та витрати. Сприятливе збільшення порівняльних переваг дозволить скоротити наші витрати і поставити нас в змозі розширити нашу діяльність. І коли ми зростаємо витонченість, ми можемо турбуватися про місцеву, національну та міжнародну політику, яка може вплинути на тарифи та виклики конкуренції в глобальній економіці.

Інші прогнози. Іноді, не знаходячи прогнозів, що представляють прямий інтерес для розрахунку NPV, AE та IRR наших інвестицій - ми часто можемо знайти прогнози, які сильно корелюють з нашими прогнозами, що цікавлять. Наприклад, припустимо, нас цікавлять ціни на тверду червону озиму пшеницю, але можемо спостерігати лише минулі ціни на кукурудзу та сою. Використовуючи лінійну регресію, статистичну методику, яка дозволяє зв'язати ендогенну змінну з однією або декількома екзогенними змінними - ми можемо використовувати майбутні оцінки цін на кукурудзу та сою для прогнозування жорстких червоних озимих цін.

Реальні та номінальні значення даних. У наших шаблонів PV ми проектуємо CR, готівку COGS та готівку OE. Ми можемо використовувати кілька припущень щодо майбутнього грошового потоку, пов'язаного з цими значеннями. Перший з них полягає в тому, що дані, введені в перший рік, не змінюються. Це припущення узгоджується з формулою капіталізації, яка передбачає нульову зміну майбутнього грошового потоку. Це також може бути актуальним, якщо модель передбачає, що дані знаходяться в реальних цифрах, щоб цифри не змінювалися з інфляцією. Крім того, ми можемо припустити, що майбутнє представлено сьогоденням і ці зв'язки між змінними в сьогоденні повинні бути збережені.

Рішення практичних інвестиційних проблем: екологічні та чисті послуги

Лон розглядає можливість інвестування в бізнес по догляду за газоном та прибирання снігу, який зажадає, щоб він придбав газонокосарки, снігоочисники та інше обладнання. Лон має намір назвати свій бізнес Green and Clean Services (GCS). Припустимо, що Лон найняв вас, щоб проконсультувати його про те, чи варто йому інвестувати в бізнес. Щоб розв'язати інвестиційну задачу Лона, ви маєте намір розв'язати Equation \ ref {13.6} (див. Рівняння\ ref {12.21} в Главі 12).

(13,9)

Для заповнення шаблону PV, відповідного Equation\ ref {13.9} і описаного в таблиці 12.5, він надає наступну інформацію.

Придбання грошових потоків. За оцінками, початкові інвестиції обійдуться в $40 000. Устаткування потрапляє в 3-річний амортизаційний клас MACRS (25%, 37,5%, 25% і 12,50%) і за чотири роки, за оцінками Лона, він може продати своє обладнання за $10 000. З цією інформацією Лон завершує етап придбання свого інвестиційного аналізу.

Операційний грошовий потік. Лон має намір стягувати 40 доларів за послугу як за догляд за газоном, так і за послуги з прибирання снігу. За його підрахунками, його витрати (праця, паливо, обслуговування) складуть в середньому 18 доларів за послугу. Lon проектує кількість послуг протягом наступних чотирьох років, щоб бути 500 в першому році, 750 у другому році, 900 у третьому році, і 1000 у четвертому році. Лон визнає, що не всі його клієнти будуть платити за його послуги, коли він їх надає. Він очікує, що його дебіторська заборгованість (AR) дорівнюватиме 1000 доларів наприкінці першого року роботи, зросте до 1200 доларів наприкінці другого року, знизиться до 800 доларів наприкінці третього року та знизиться до 400 доларів наприкінці четвертого року. Непогашений залишок в 400 доларів на кінець четвертого року він розраховує ліквідувати, коли продасть свій бізнес.

Для спрощення ми припускаємо, що гранична ставка податку Лона та ставка податку на приріст капіталу дорівнюють 20%. Лон також припускає , що IRR до оподаткування інвестиції, що захищається, дорівнює 10%, а IRR після оподаткування інвестицій, що захищаються, становить 8%.

Щоб визначити операційний ATCF Лон, нам потрібно знайти CR, готівку COGS та готівку OE. Починаємо з CR. CR дорівнює продажам менше збільшення (плюс зменшується) в AR. Збільшення AR являють собою продажі, за які Лон не отримував оплату. Зниження AR являє собою попередні продажі, сплачені в поточному періоді готівкою. Ми також могли б налаштувати CR для збільшення (зменшення) запасів. Але в даному прикладі ГКС не має запасів.

Щоб знайти продажі, ми множимо кількість послуг на рік на ціну, сплачену за послугу. Ми виявляємо, що грошові продажі дорівнюють $40 x 500 = $20,000 в перший рік; $40 x 750 = $30000 у другому році; $40 x 900 = $36,000 у третій рік; і $40 х 1000 = $40 000 у четвертому році. За рік один AR збільшився на 1000 доларів. Як результат, CR дорівнює продажам $20,000 менше $1,000 збільшення AR або $19 000. У другому році AR збільшився на 200 доларів, так що CR дорівнює продажам на 30 000 доларів менше $200 збільшення AR або $29 800. У третьому році AR знизився на 400 доларів, тому CR був більшим, ніж продажі $36,000 на $400: $36,000 +$400 дорівнює $36,400. Нарешті, наприкінці четвертого року, в минулому році Lon має намір експлуатувати GCS, AR знижується до $400, збільшуючи CR на $400 до $4400. Нарешті, залишок $400 залишок CR Lon ліквідує, коли він продає бізнес.

Аналогічно, ми знаходимо COGS шляхом множення кількості наданих послуг на вартість доставки сервісного підрозділу. Ми знаходимо, що вони дорівнюють $18 x 500 = $9000 в першому році; $18 x 750 = $13500 у другому році; $18 x 900 = $16 200 в третьому році, і $40 х 1000 = $18,000 у четвертому році.

Розраховуємо амортизацію шляхом множення ставок 3-річного класу MACR (25%, 37,5%, 25% і 12,5%) на величину рахунків капіталу, рівну 40 000 доларів. Амортизація становить ($40 000 x 25%) = $10,000 в перший рік; $40 000 х 37,5% = $15 000 на другий рік, $40 000 х 25% = $10,000 в третій рік, і $40,000 х 12,5% = $5,000 в четвертому році. Нарешті, ми узагальнюємо наші дані та оцінки у стовпцях від А до М у таблиці 13.2 нижче.

Таблиця 13.2. Шаблон PV для

рухомих оцінок NPV, AE та IRR для

екологічно чистих служб (GCS)

Відкрита таблиця 13.2 у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | |

| 3 | Yr | Значення рахунків капіталу | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR- INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Податкова економія від депр. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг AE | Роллінг IRR |

| 4 | 0 | $40 000 | $40 000 | $0 | $40 000 | $40 000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19 000 | $9,000 | $0 | $2,000 | $10,000 | $30 800 | $40 800 | ($2,222,22) | ($2,222,22) | 0,00% |

| 6 | 2 | $0 | $20,000 | $15,000 | 1 200$ | $15,000 | $29 800 | 13 500 дол. США | $0 | $3,000 | $16 040 | $19 960 | $36 000 | $123,46 | $61.73 | 0,00% |

| 7 | 3 | $0 | $15,000 | $5,000 | 800 дол. США | $10,000 | $36 400 | $16 200 | $0 | $2,000 | $18 160 | $13 640 | $31 800 | $8,254,84 | $2,751,61 | 0,00% |

| 8 | 4 | $0 | $10,000 | $0 | $400 | $5,000 | $40 400 | $18 000 | $0 | $1,000 | $18 920 | 8 320$ | $27,240 | $17,449,18 | $4,362,30 | 0,00% |

Щоб знайти грошовий потік після оподаткування (ATCF) від операцій протягом кожного року, віднімаємо з CR в графі G, грошові COGS в графі H і грошові ОЕ в графі I і множимо результат на (1 — T *) де T * дорівнює середній ставці податку, сплаченої за інвестиціями заробіток, який ми встановили рівним 20%. Нарешті, ми додаємо податкову економію від амортизації T * Dep, повідомлених у стовпці J. Ці операції по екзогенним змінним оцінюють ATCF з операцій, повідомлених у стовпці K.

Ліквідація. Наприкінці чотирьох років

експлуатації GCS обладнання Lon має вартість порятунку 10 000 доларів США та

бухгалтерську балансову вартість 0 доларів. Таким чином, вартість ліквідованого

обладнання після оподаткування дорівнює V 4 (1 —

T *) = $10,00 (1 — .2) = $8,000. (Див. Рівняння

13.6). Рахунок AR має вартість $400 і при ліквідації

розглядається як готівковий дохід після оподаткування AR 4 (1 -

T *) = $400 (1 — .2) = $320. Сума ATCF від

ліквідації дорівнює $8000 + $320 плюс і T*Accounts0 = $0 (див. Рівняння 13.6) або вартість

ліквідації після оподаткування на кінець четвертого року дорівнює $8,320.

і T*Accounts0 = $0 (див. Рівняння 13.6) або вартість

ліквідації після оподаткування на кінець четвертого року дорівнює $8,320.

Прокатні розрахунки NPV, AE та IRR. Лон передбачає, що він буде експлуатувати ГКС протягом чотирьох років. Він, можливо, запитав: який оптимальний термін служби ГКС? Щоб відповісти на оптимальне життєве питання, нам потрібно знайти річні або рухомі значення NPV, AE та IRR. У цьому випадку Лон правильний, чотири роки віддають перевагу одному, двом, або трьом рокам експлуатації. Rolling NPV повідомив в колонці N збільшився з негативного NPV ($2,222,22), якщо він керував бізнесом протягом одного року до NPV $17,449,18, якщо він працював своїм бізнесом протягом чотирьох років, як планувалося. Що оптимальний термін експлуатації підтверджується збільшенням AE з негативного ($2,222,22) до позитивного $4,362.30 в 4 році. Тим часом IRR збільшується з 2,00% до 23,46% у четвертому році.

Щоб знайти рухомі оцінки NPV, AE та IRR, ми ділимо цифри в таблиці 13.2 на придбання, операційний та ліквідаційний грошовий потік. Ми записуємо вартість придбання за всі роки в осередку L4. Ми записуємо ATCF з операцій в колонці K і ATCF від ліквідації в графі L. Сума ATCF від операцій і ліквідацій за останній рік операцій ми записуємо в колонці М. Ми записуємо ATCF за кожен рік можливого економічного життя у вкладці IRR. У нашому випадку ATCF за роки 1,2,3 та 4 записуються у стовпцях B, C, D та E в електронній таблиці Excel, що відповідає вкладці IRR.

Таблиця 13.3. ATCF, NPV, AE

та IRR для GCS для економічного життя 1, 2, 3 та 4 роки за

інвестиції в розмірі 40 000 доларів США.

Відкрийте таблицю 13.3 у програмі Microsoft Excel

| A | Б | C | D | Е | |

| 1 | Економічне життя | 1 рік | 2 років | 3 років | 4 років |

| 2 | Рік ATFC 0 (інвестиції) | - $40 000,00 | - $40 000,00 | - $40 000,00 | -$40 000 |

| 3 | ATFC рік 1 | $40,800.00 | $10,000.00 | $10,000.00 | $10,000 |

| 4 | ATFC 2 рік | $36,000.00 | $16,040.00 | $16 040 | |

| 5 | ATFC 3-й рік | $31,800.00 | $18 160 | ||

| 6 | ATFC 4 рік | $27,240 | |||

| 7 | |||||

| 8 | NPV | - 2 222,22 дол. США | $123,46 | $8,254,84 | $17,449,18 |

| 9 | AES | - 2 222,22 дол. США | $61.73 | $2,751,61 | $4,362,30 |

| 10 | IRR | 2.00% | 8.19% | 17,15% | 23,46% |

Акціонерний капітал інвестується в екологічні та чисті послуги. Лон не тільки зацікавлений в тому, щоб знати його заробіток від інвестицій GCS, він також зацікавлений в тому, щоб знати його заробіток від його капіталу, вкладеного в GCS. З цією метою він припадає на інвестиції за вирахуванням боргу, що підтримує його інвестиції в таблиці 13.3. Лон має намір позичити $10,000 і сплатити процентні витрати за ставкою 6% від основної суми, яку він має намір зменшувати щороку на 1000 доларів. В результаті, в кінці першого року Лон очікує, що його непогашений залишок по кредиту дорівнюватиме $9000, $8,000 в кінці другого року, $7,000 в кінці третього року і $6,000 в кінці четвертого року. Лон планує ліквідувати свій залишок кредиту в розмірі 6000 доларів, коли він продасть свій бізнес в кінці чотирьох років діяльності.

Щоб знайти його власний дохід, розв'язуємо Equation \ ref {13.7} (див. Рівняння 12.20 в главі 12). Шаблон відповідає Equation\ ref {13.7} і лише трохи змінений від шаблону, описаного в таблиці 13.2. Опишемо його далі в таблиці 13.4. У ньому фіксується непогашена заборгованість в графі С, процентні платежі, що знижують операційний дохід і податки, записуємо в графі

(13.10)

Щоб знайти рухомі оцінки NPV, AE та IRR, ми ділимо цифри в таблиці 13.4 на придбання, операційний та ліквідаційний грошовий потік. Ми записуємо вартість придбання за всі роки в осередку N4. Записуємо ATCF з операцій в графі М і АТКФ від ліквідації в графі N. Сума АТКФ з операцій і ліквідацій за останній рік операцій зафіксована в графі О.

Таблиця 13.4. Шаблон PV для

рухомих оцінок NPV, AE та IRR для власного капіталу, інвестованого в екологічні

та чисті послуги (GCS)

Відкрита таблиця 13.4 у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | Q | Р | |

| 3 | Yr | Значення рахунків капіталу | Борговий капітал | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR- INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Витрати на відсотки | Податкова економія від депр. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг AE | Роллінг IRR |

| 4 | 0 | $40 000 | $10,000 | $40 000 | $0 | $30 000 | $30 000 | |||||||||||

| 5 | 1 | $0 | $9,000 | $30 000 | $30 000 | $1,000 | $10,000 | $19 000 | $9,000 | $0 | 600 дол. США | $4,000 | $9,640 | $20 600 | $30,240 | (1 471,70 доларів) | (1 471,70 доларів) | 0,80% |

| 6 | 2 | $0 | $8,000 | $20 000 | $15,000 | 1 200$ | $15,000 | $29 800 | 13 500 дол. США | $0 | $540 | $6,000 | $15,456 | $9,720 | $25,176 | $1,500.89 | $750.44 | 9.07% |

| 7 | 3 | $0 | 7 000$ | $15,000 | $5,000 | 800 дол. США | $10,000 | $36 400 | $16 200 | $0 | $480 | $4,000 | $15,832 | $3,480 | $19 312 | $9,064.85 | $3,021.62 | 19.89% |

| 8 | 4 | $0 | $6,000 | $10,000 | $0 | $400 | $5,000 | $40 400 | $18 000 | $0 | $420 | $2,000 | $15 188 | -760 $ | $14,428 | $17,571,30 | $4,392,83 | 27,80% |

На вкладці IRR ми записуємо ATCF за кожен рік можливого економічного життя. У нашому випадку ATCF за роки 1,2,3 і 4 записуються в стовпцях B, C, D і E. У вкладці IRR рядками 8, 9 і 10 ми звітуємо NPV, AE і IRR за кожен рік і повторюємо їх для зручності в графах P, Q і R в таблиці 13.5.

Таблиця 13.5. ATCF, NPV, AE

та IRR для GCS для економічного життя 1, 2, 3 та 4 роки для

власного капіталу в розмірі 30 000 доларів, інвестованих у GCS.

Відкрийте таблицю 13.5 у програмі Microsoft Excel

| A | Б | C | D | Е | |

| 1 | Економічне життя | 1 рік | 2 років | 3 років | 4 років |

| 2 | Рік ATFC 0 (інвестиції) | -30 000 дол. США | -30 000 дол. США | -30 000 дол. США | -30 000 дол. США |

| 3 | ATFC рік 1 | $30,240 | $9,640 | $9,640 | $9,640 |

| 4 | ATFC 2 рік | $25,176 | $15,456 | $15,456 | |

| 5 | ATFC 3-й рік | $19 312 | $15,832 | ||

| 6 | ATFC 4 рік | $14,428 | |||

| 7 | |||||

| 8 | NPV | -1 471.70$ | $1,500.89 | $9,064.85 | $17,571,30 |

| 9 | AES | -1 471.70$ | $750.44 | $3,021.62 | $4,392,83 |

| 10 | IRR | 0,80% | 9.07% | 19,89% | 27,80% |

Таблиці Excel для опису прогнозів екзогенних змінних

Збільшуючи витонченість наших прогнозів, ми визнаємо необхідність використання додаткових електронних таблиць Excel, визначених вкладками. Вони описують процедури, які ми дотримувались для оцінки майбутніх значень екзогенних змінних та значень екзогенних змінних, які ми оцінювали. Вкладки відображаються внизу таблиць 13.2, які ми описуємо далі. Подібні вкладки описують процедури проекції екзогенних змінних і значення для таблиці 13.4.

Вкладка «Константи»

Після вкладки шаблону, яка містить таблицю 13.2 та таблицю 13.4, знаходиться вкладка «константи», яка містить ключові припущення, використані при обчисленні таблиць 13.2 і 13.4. Хоча вони змінюються залежно від методу прогнозування, вони можуть включати такі константи, як середні федеральні, державні та місцеві податкові ставки, сплачені на прибуток від інвестицій або доходу від акціонерного капіталу, захисники IRR, припущення про темпи зростання боргу, значення ліквідації, CR, COGS, OE та інші змінні. Ми представляємо довільну постійну величину припущення нижче , що буде введено в шаблон PV

Таблиця 13.6а. Вкладка робочого аркуша

Константи шаблону Excel

Відкрити шаблон у Microsoft Excel

| A | Б | |

| 1 | IRR, податкові ставки та темпи зростання | |

| 2 | IRR захисника | 10,00% |

| 3 | середня податкова ставка | 20.00% |

| 4 | Ставка після оподаткування | 8.00% |

| 5 | середня процентна ставка | 6.00% |

| 6 | темп зростання боргу | 1,00% |

| 7 | рідина. темпи зростання | -2.00% |

| 8 | Темпи зростання балансової вартості | -2.00% |

| 9 | аккт.бал. швидкість зростання | 1,00% |

| 10 | Швидкість зростання CR | 1,00% |

| 11 | Швидкість зростання COGS | 1,00% |

| 12 | Швидкість зростання ОС | 1,00% |

Вкладка IRR

Для розрахунку IRR потрібно зібрати ATCF для кожної фотоелектричної моделі з різним терміном. Про це разом з розрахунками NPV, AE та IRR ми повідомляємо на вкладці IRR. Дані для вкладки IRR для GCS були представлені в таблицях 13.3 і 13.5.

Таблиця 13.6б. Вкладка робочого

аркуша IRR шаблону Excel

Відкрити шаблон у Microsoft Excel

| A | Б | C | D | Е | |

| 1 | Економічне життя | 1 рік | 2 років | 3 років | 4 років |

| 2 | Рік ATFC 0 (інвестиції) | -$40 000 | -$40 000 | -$40 000 | -$40 000 |

| 3 | ATFC рік 1 | $40 800 | $10,000 | $10,000 | $10,000 |

| 4 | ATFC 2 рік | $36 000 | $16 040 | $16 040 | |

| 5 | ATFC 3-й рік | $31 800 | $18,160 | ||

| 6 | ATFC 4 рік | $27,240 | |||

| 7 | |||||

| 8 | NPV | - 2 222,22 дол. США | $123,46 | $8,254,84 | $17,449,18 |

| 9 | AES | - 2 222,22 дол. США | $61.73 | $2,751,61 | $4,362,30 |

| 10 | IRR | 2.00% | 8.19% | 17,15% | 23,46% |

Вкладка «Капітал»

Капітальний рахунок описує капітальні інвестиції, які є фокусом інвестицій. Зазвичай вкладення відбувається на початку моделі, період нульовий. Однак він може описувати інші інвестиції протягом економічного життя аналізу.

Таблиця 13.6c. Шаблон Excel

Таблиця робочого аркуша робочого аркуша

Відкрити шаблон у Microsoft Excel

| A | Б | |

| 1 | Вартість рахунку капіталу | |

| 2 | $40 000 | -> інвестиції в обладнання для прибирання газону та снігу |

| 3 | $0 | |

| 4 | 40 |

Вкладка «Ліквідаційна вартість капітальних інвестицій»

Щоб розрахувати рухомі оцінки NPV, AE та IRR, ми повинні оцінити ліквідаційну вартість капітальних інвестицій. Як правило, ми розглядаємо значення ліквідації рахунку капіталу як екзогенні. Нижче ми представляємо довільні прогнозовані значення ліквідації рахунку капіталу, які будуть введені в шаблон PV.

Таблиця 13.6д. Вкладка робочого аркуша

ліквідації шаблону Excel

Відкрити шаблон у Microsoft Excel

| 3 | Yr | Значення рахунків капіталу | Ліквідаційна вартість рахунків капіталу |

| 4 | 0 | $40 000 | |

| 5 | 1 | $0 | $30,000 |

| 6 | 2 | $0 | $20,000 |

| 7 | 3 | $0 | $15,000 |

| 8 | 4 | $0 | $10,000 |

| 9 | 5 | $0 | $10,000 |

| 10 | 6 | $0 | |

| 11 | 7 | $0 |

Вкладка «Балансова вартість капітальних активів»

У закупівельній ціні капітальних активів встановлюється балансова або бухгалтерська вартість капітальних активів. У CFS ми фіксуємо балансову вартість капітальних активів в баланси фірми. Балансова вартість капітальних активів фірми коригується нормами амортизації, визначеними податковими органами. Існує більше одного методу визначення амортизації, що дозволяє власникам капітальних інвестицій деяку гнучкість у встановленні сум амортизації. Як правило, тимчасова вартість грошей заохочує власників інвестицій знецінювати свої інвестиції якомога швидше. У цій вкладці ми зазвичай описуємо метод амортизації, який використовується для встановлення балансової вартості капітальних інвестицій. Нижче ми представляємо довільні прогнозовані книжкові значення рахунків капіталу, які будуть введені в шаблон PV.

Таблиця 13.6е. Вкладка робочого аркуша значення

книги шаблону Excel

Відкрити шаблон у Microsoft Excel

| A | |

| 1 | Балансова вартість рахунків капіталу |

| 2 | $40 000 |

| 3 | $30,000 |

| 4 | $15,500 |

| 5 | $5,000 |

| 6 | $0 |

| 7 | $0 |

Вкладка «Норма амортизації»

Електронна таблиця Excel, яка відповідає вкладці «Норма амортизації» (Dep), описує метод амортизації, застосований до капітальних інвестицій для визначення їх балансової вартості. Ця вкладка найчастіше включає амортизаційну базу для капітальних вкладень так, щоб множення норм амортизації на базу обчислювало суму амортизації в кожному році. Ми представляємо довільні прогнозовані значення амортизації нижче, які будуть введені в шаблон PV

Таблиця 13.6ф. Вкладка робочого аркуша

амортизації шаблону Excel

Відкрити шаблон у Microsoft Excel

| A | Б | C | D | |

| 1 | Рік | Депр. База | Депр. Оцінити | Депр. Сума |

| 2 | 0 | $40 000 | ||

| 3 | 1 | 25% | $10,000 | |

| 4 | 2 | 37,50% | $15,000 | |

| 5 | 3 | 25% | $10,000 | |

| 6 | 4 | 12,50% | $5,000 | |

| 7 | 5 | 0% | 0 |

Вкладка «Сума операційних рахунків»

Збільшення суми операційних рахунків (Ar+InV) являє собою дохід, не отриманий у вигляді грошових коштів. Зменшення суми операційних рахунків (Ar+InV) являє собою дохід, отриманий раніше у вигляді грошових коштів в поточному періоді. Збільшення суми операційних рахунків (AP+AL) являє собою витрати, не оплачені готівкою. Зменшення суми операційних рахунків (AP+AL) являє собою витрати, понесені раніше сплачені в поточному періоді. Сума операційних рахунків відображається в цій вкладці. Нижче ми представляємо довільні прогнозовані суми операційних рахунків, які будуть введені в шаблон PV.

Стіл 13.6г. Шаблон

Excel Робочі рахунки Робочий аркуш Вкладка

Відкрити шаблон у Microsoft Excel

| Б | C | D | Е | F | |

| 1 | АР | ІНВ | АП | АЛЬ | Оп. акк. Сума |

| 2 | 1640 | 3750 | 3000 | 958 | 1432 |

| 3 | 1200 | 5200 | 4000 | 880 | 1520 |

| 4 | 1550 | ||||

| 5 | 1580 | ||||

| 6 | 1610 | ||||

| 7 | 1500 |

Вкладка «Касові надходження»

Грошові надходження - це кисень фірми і інвестиції. Можна сказати, що грошові надходження є обов'язковою вкладкою, оскільки без неї нічого іншого не існує довго. Крім того, ми можемо також стверджувати, що це провідна екзогенна змінна, оскільки інші змінні грошового потоку, такі як COGS та OE, пов'язані з нею. Нарешті, це змінна, найчастіше зосереджена на професійних прогнозах або, принаймні, фокус змінних, сильно корелюючих з CR, таких як ціни. Ми будемо мати більше сказати про аркуш Excel, який відповідає вкладці CR пізніше. Ми представляємо довільні прогнозовані грошові оцінки CR нижче, які будуть введені в шаблон PV.

Таблиця 13.6 ч. Шаблон Excel

Грошові квитанції Робочий аркуш вкладка

Відкрити шаблон у Microsoft Excel

| A | Б | |

| 1 | Грошові надходження | |

| 2 | Рік | |

| 3 | 0 | $19000.00 |

| 4 | 1 | $19190.00 |

| 5 | 2 | $19381,90 |

| 6 | 3 | $19575,72 |

| 7 | 4 | $19771,48 |

| 8 | 5 | $19969.19 |

Вкладка «Грошові COGS»

Грошові COGS уважно стежать за значеннями CR, оскільки за визначенням вони є витратами, які залежать від виробництва. Тому більшість прогнозів Cash COGS використовують CR як змінну в прогнозі COGS. Прогнози COGS також можуть отримати вигоду від прогнозів вхідних цін. Ми представляємо довільні прогнозовані грошові оцінки COGS нижче, які будуть введені в шаблон PV.

Таблиця 13.6i. Шаблон Excel

COGS Робочий аркуш Вкладка

Відкрити шаблон у Microsoft Excel

| A | Б | |

| 1 | Вартість проданих товарів | |

| 2 | Рік | |

| 3 | 0 | |

| 4 | 1 | $9,000.00 |

| 5 | 2 | $9,090.00 |

| 6 | 3 | $9,180.90 |

| 7 | 4 | $9,272.709 |

| 8 | 5 | $9,365.436 |

Вкладка «Готівка»

Готівкові OE можуть бути пов'язані з CR, але менше, ніж готівкові COGS. Початкова вартість ОЕ може визначатися розміром бізнесу та виробничої діяльності, але в більш пізні періоди накладні витрати можуть бути менш прив'язані до виробництва, що ціни на введення, які змінюються з плином часу. Тому іноді ми оцінюємо грошові ОЕ на основі вартості попереднього періоду плюс деяку функцію часу, призначену для фіксації змін у комунальних, трудових та загальних витратах на технічне обслуговування. Ми представляємо довільні прогнозовані оцінки OE нижче, які будуть введені в шаблон PV.

Таблиця 13.6j. Шаблон Excel

Cash OE Робочий аркуш вкладка

Відкрити шаблон у Microsoft Excel

| A | Б | |

| 1 | Грошові накладні витрати | |

| 2 | Рік | |

| 3 | 0 | |

| 4 | 1 | $300.00 |

| 5 | 2 | $305.00 |

| 6 | 3 | $310.00 |

| 7 | 4 | $315.00 |

| 8 | 5 | $320.00 |

Більш складні прогнози для GCS

Багатоперіодні фотоелектричні моделі залежать від прогнозів майбутніх значень екзогенних змінних. Наші прогнози екзогенних змінних відрізняються своєю витонченістю та ресурсами, спрямованими на їх оцінку. Очевидно, що ми ніколи не можемо підтвердити наші прогнози, поки не минув час прогнозу, що призводить до того, що ми нечасто повідомляємо про точність наших прогнозів - які, як правило, «широкі від позначки».

Отже, як вікторина йде, якщо ви не можете правильно здогадатися, часто здогадуйтеся! Саме цю стратегію ми рекомендуємо тут: часто оновлюйте прогнози, коли нова інформація стає доступною. Ми починаємо з базового прогнозу, той, який ми очікуємо, швидше за все, відбудеться. У нашому випадку базові прогнози по ГКС ми повідомили в таблицях 13.2 і 13.4. Потім ми робимо додаткові прогнози, використовуючи різні методи і ресурси.

Статус-кво

Ми починаємо з найменш складного прогнозу—що майбутнє буде таким же, як сьогодення. Раціональним для такого підходу є те, що наш найкращий прогноз, швидше за все, найближчий до сьогодення. У нашому випадку ми припускаємо, що майбутні CR та COGS в першому періоді продовжуються протягом наступних чотирьох років і що AR залишаються на рівні 1,000 доларів. Ми продовжуємо з іншими нашими припущеннями та вирішуємо шаблон PV для інвестицій. Опишемо результати в таблиці 13.7.

Таблиця 13.7. Шаблон PV для

рухомих оцінок NPV, AE та IRR для зелених та чистих послуг

(GCS), припускаючи постійний CR та COGS

відкритий шаблон у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | |

| 3 | Yr | Значення рахунків капіталу | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR + INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Податкова економія від депр. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг AE | Роллінг IRR |

| 4 | 0 | $40 000 | $40 000 | $0 | $40 000 | $40 000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19 000 | $9,000 | $0 | $2,000 | $10,000 | $30 800 | $40 800 | ($2,222,22) | ($2,222,22) | 2.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,000 | $15,000 | $19 000 | $9,000 | $0 | $3,000 | $11,000 | $19 800 | $30 800 | ($4 334.71) | (2 167,35 дол. США) | 1,14% |

| 7 | 3 | $0 | $15,000 | $5,000 | $1,000 | $10,000 | $19 000 | $9,000 | $0 | $2,000 | $10,000 | $13 800 | $23 800 | (2 416,81 дол. США) | ($805,60) | 5,07% |

| 8 | 4 | $0 | $10,000 | $0 | $1,000 | $5,000 | $19 000 | $9,000 | $0 | $1,000 | $9,000 | $8,800 | $17 800 | ($288,16) | ($72,04) | 7,70% |

| 9 | 5 | $0 | $10,000 | $0 | $1,000 | $0 | $19 000 | $9,000 | $0 | $0 | $8,000 | $8,800 | 16 800 дол. США | $4,677.38 | $935,48 | 12.06% |

Ми можемо спостерігати ці наслідки наших більш консервативних припущень щодо зростання. NPV і AE залишаються негативними протягом чотирьох років. Лише на п'ятий рік IRR перевищує облікову ставку після оподаткування 8%, перетворюючи NPV та AE позитивний. IRR для GCS збільшується, і ми очікуємо, що до п'ятого року перевищить IRR після оподаткування захисника. Сприяє позитивному NPV у п'ятому періоді - це ліквідація рахунків капіталу, які Lon припускає, буде такою ж вартістю, як і в четвертому році.

Постійні припущення щодо зміни відсотків

Далі за складністю прогнозу ми припускаємо постійне припущення швидкості зростання

(розпаду) щодо CR та COGS. У цьому прогнозі ми

проектуємо і аналогічно проектуємо COGS як:

і аналогічно проектуємо COGS як: .Наші

припущення для g CR і

g COGS ми описуємо в аркуші Excel, доступ до якого здійснюється

через постійну вкладку - кожен вважається рівним 1%. Ми проектуємо

майбутні значення для CR і COGS і повідомляємо про них в таблицях Excel

посилання на вкладках CR і COGS. Потім ми копіюємо їх в шаблон

інвестицій GCS і повідомляємо про результати в таблиці 13.8.

.Наші

припущення для g CR і

g COGS ми описуємо в аркуші Excel, доступ до якого здійснюється

через постійну вкладку - кожен вважається рівним 1%. Ми проектуємо

майбутні значення для CR і COGS і повідомляємо про них в таблицях Excel

посилання на вкладках CR і COGS. Потім ми копіюємо їх в шаблон

інвестицій GCS і повідомляємо про результати в таблиці 13.8.

Таблиця 13.8. Шаблон PV для

рухомих оцінок NPV, AE та IRR для зелених та чистих послуг

(GCS), припускаючи постійний% Δ в CR та COGS

Відкрита таблиця 13.8 у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | |

| 3 | Yr | Значення рахунків капіталу | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR + INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Податкова економія від депр. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг AE | Роллінг IRR |

| 4 | 0 | $40 000 | $40 000 | $0 | $40 000 | $40 000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19 000 | $9,000 | $0 | $2,000 | $10,000.00 | $30 800 | $40 800 | ($2,222,22) | ($2,222,22) | 2.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,000 | $15,000 | $19,190 | $9,090 | $0 | $3,000 | $11,080.00 | $19 800 | $30 880 | ($4,266.12) | ($2,133,06) | 1,25% |

| 7 | 3 | $0 | $15,000 | $5,000 | $1,000 | $10,000 | $19 382 | $9,181 | $0 | $2,000 | $10 160.80 | $13 800 | $23,961 | ($2,220.57) | ($740.19) | 5,31% |

| 8 | 4 | $0 | $10,000 | $0 | $1,000 | $5,000 | $19,576 | $9,273 | $0 | $1,000 | $9,242,41 | $8,800 | $18,042 | $86.25 | $21.56 | 8,09% |

| 9 | 5 | $0 | $10,000 | $0 | $1,000 | $0 | $19 771 | $9,365 | $0 | $0 | $8,324,83 | $8,800 | $17 125 | $5,272,86 | 1 054.57$ | 12.55% |

Зверніть увагу, що збільшення CR і COGS на однаковий відсоток з кожним періодом збільшувало маржу між ними з часом. Для ілюстрації, в першому році (CR — COGS) = ($19 000 - $9000) = $10,000. У п'ятому році ми виявили, що маржа буде (CR — COGS) = ($19 771 - $9,365) = $10,406. Завдяки компаундуванню CR та COGS, NPV став позитивним протягом четвертого року (на рік раніше, ніж за припущенням постійного значення), а IRR в моделі постійної процентної зміни перевищував IRR в постійній моделі в кожному році після першої.

Лінійне припущення швидкості зростання

Проектувати лінійні темпи зростання, як правило, є найбільш консервативним

припущенням, що прогнозування постійних процентних темпів зростання -

за інших рівних умов. Є кілька різних лінійних припущень, які

ми можемо прийняти. Наприклад, ми можемо припустити, що і

і де t = 1, 2, 3, 4, 5 і константи

де t = 1, 2, 3, 4, 5 і константи і

і .

Ми проектуємо майбутні значення для CR та COGS, використовуючи нашу оцінку

та повідомляємо про них у посиланнях на аркуші Excel за

вкладками CR та COGS. Потім ми копіюємо їх в шаблон інвестицій GCS і повідомляємо

про результати в таблиці 13.9.

.

Ми проектуємо майбутні значення для CR та COGS, використовуючи нашу оцінку

та повідомляємо про них у посиланнях на аркуші Excel за

вкладками CR та COGS. Потім ми копіюємо їх в шаблон інвестицій GCS і повідомляємо

про результати в таблиці 13.9.

Таблиця 13.9. Шаблон PV для

рухомих оцінок NPV, AE та IRR для зелених та чистих послуг

(GCS), припускаючи лінійний Δ у CR та COGS

Відкрита таблиця 13.9 у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | |

| 3 | Yr | Значення рахунків капіталу | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR + INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Податкова економія від депр. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг AE | Роллінг IRR |

| 4 | 0 | $40 000 | $40 000 | $0 | $40 000 | $40 000 | ||||||||||

| 5 | 1 | $0 | $30,000 | $30,000 | $1,000 | $10,000 | $19 000 | $9,000 | $0 | $2,000 | $10,000 | $30 800 | $40 800 | ($2,222,22) | ($2,222,22) | 2.00% |

| 6 | 2 | $0 | $20,000 | $15,000 | $1,000 | $15,000 | $19 100 | $9,110 | $0 | $3,000 | $10,992 | $19 800 | $30,792 | ($4,341,56) | (2 170.78 дол. США) | 1.12% |

| 7 | 3 | $0 | $15,000 | $5,000 | $1,000 | $10,000 | $19 200 | $9,330 | $0 | $2,000 | $9,896 | $13 800 | $23,696 | ($2,506,22) | ($835,41) | 4,96% |

| 8 | 4 | $0 | $10,000 | $0 | $1,000 | $5,000 | $19 300 | $9,660 | $0 | $1,000 | 8 712$ | $8,800 | $17,512 | ($589,27) | ($147,32) | 7,39% |

| 9 | 5 | $0 | $10,000 | $0 | $1,000 | $0 | $19 400 | $10 100 | $0 | $0 | 7 440$ | $8,800 | $16,240 | $3,995,14 | $799.03 | 11.51% |

Прогнози на основі супутніх прогнозів

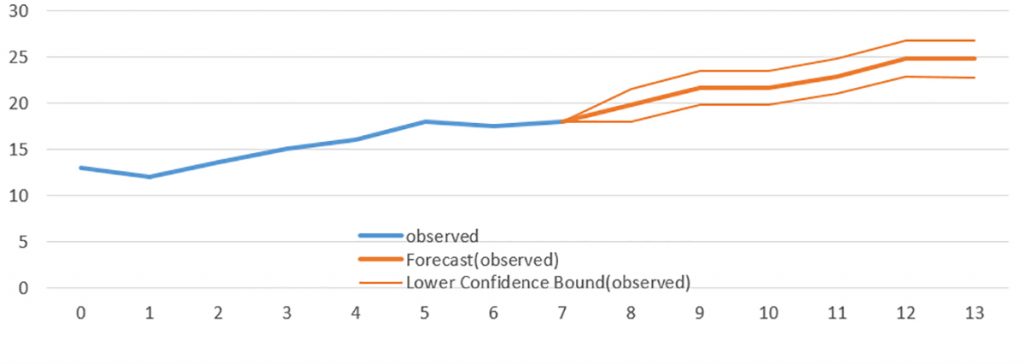

До цього моменту ми прогнозували CR та COGS на основі їхніх минулих значень та часу. Найбільш складні прогнози використовують експертні прогнози, засновані на спостережуваному значенні пов'язаних змінних у минулому. Припустимо, що за останні сім років ціни на послуги з догляду за газоном та прибирання снігу становили $13, $12, $13,5, $15, $16, $18, $17,5 і $17,9 за t = 0, 1, 2, 3, 4, 5, 6, 7. Ми проектуємо майбутні ціни p для t = 8, 9, 10, 11, 12, 13 на послуги з догляду за газоном та прибирання снігу, використовуючи опцію прогнозу Excel.

Таблиця 13.10. Прогноз Excel Оцінка

відкритого шаблону в Microsoft Excel

| A | Б | C | D | Е | |

| 1 | час | спостерігається | Прогноз (спостерігається) | Нижня межа довіри (спостерігається) | Верхня межа довіри (спостерігається) |

| 2 | 0 | 13 | |||

| 3 | 1 | 12 | |||

| 4 | 2 | 13.5 | |||

| 5 | 3 | 15 | |||

| 6 | 4 | 16 | |||

| 7 | 5 | 18 | |||

| 8 | 6 | 17.5 | |||

| 9 | 7 | 17,9 | 17.90 | 17.90 | 17.90 |

| 10 | 8 | 19.732 14458 | 17.99 | 21.47 | |

| 11 | 9 | 21 599 62998 | 19.81 | 23.39 | |

| 12 | 10 | 21 626 45857 | 19.78 | 23.47 | |

| 13 | 11 | 22.85993116 | 20.96 | 24.76 | |

| 14 | 12 | 24.7274 1656 | 22.78 | 26.68 | |

| 15 | 13 | 24.75424515 | 22.75 | 26.75 |

Малюнок 13.3. Графік

проекційних оцінок

відкритого шаблону в Microsoft Excel

Отримавши цінові прогнози, нашим наступним кроком буде переоцінка CR для GCS на основі прогнозованих цін. Крім того, ми можемо використовувати прогнози довірчого інтервалу, щоб знайти найбільш оптимістичний прогноз, використовуючи прогнози верхнього довірчого інтервалу та песимістичний прогноз з використанням прогнозів нижньої межі.

Наведені вище прогнози були представлені як походять з «чорного ящика». У цьому випадку чорний ящик містить відомі статистичні методи, які можна легко вивчити, але поза вже надто амбітною колекцією тем, охоплених у цій книзі.

Додаткові інвестиції

Додаткові інвестиції можуть замінити, змінити або розширити існуючі інвестиції. Незважаючи на це, підхід до інкрементного інвестиційного аналізу однаковий: він порівнює інвестиції, що захищаються, зі змінами, що виникають внаслідок додаткових інвестицій. Що загальне для додаткових інвестицій - це те, що щось із початкових інвестицій залишається.

Нижче ми ілюструємо додаткові інвестиції в хлібопекарню, розглядаючи можливість заміни своєї машини для виготовлення пончиків. Вважається, що інші інвестиції, що підтримують машину для виготовлення пончиків, не впливають на додаткові інвестиції.

Коричневі та круглі пончики

Далі розглянемо дві альтернативні машини для виготовлення пончиків. Одна машина - це та, яка вже працює. В даному випадку претендентами є стара версія оригінальної машини і нова машина. Чи варто продовжувати роботу з вживаною машиною, купувати нову машину або вийти з пончикового бізнесу?

Продовжуючи робити пончики за допомогою старої машини.

У цьому прикладі претендентом є старіша версія оригінальної інвестиції. Якщо бути конкретним, припустимо, що ви купили пончик машина 3 роки тому за 90 000 доларів. Ви знецінюєте машину протягом 5 років за допомогою методу MACRS, а очікувана ринкова вартість 5 років з сьогоднішнього дня становить 10 000 доларів. Машина генерує 30 000 доларів грошових доходів і виробляє 15 000 доларів грошових витрат щороку. Якби ви продали машину сьогодні, ви могли б отримати 30 000 доларів від місцевого конкурента.

Ваша рентабельність інвестицій після оподаткування IRR, r (1 - T), становить 10%, ваша гранична ставка податку становить 40%, а податок на приріст капіталу - 20%. Припустимо, амортизація балансової вартості може бути використана для компенсації звичайних доходів.

Почнемо зі старої машини. Зберігання старої машини еквівалентно реінвестуванню її поточної вартості в розмірі 30 000 доларів США (V 0) у бізнес та позбавленню відшкодування податку від втрат капіталу. Щоб визначити відшкодування податку втрачено, нагадаємо, що вживана машина була придбана 3 роки раніше за 90 000 доларів США, і була амортизована за допомогою 5-річного MACR, тому балансова вартість машини становить $90 000 (100% — 15% — 25.5% — 17.85%) = $37 485.

Оскільки балансова вартість перевищує ліквідаційну вартість, податковий

кредит заборгований продавцю, рівний Тепер ми можемо написати придбання ATCF як

Тепер ми можемо написати придбання ATCF як = - $30,000 - $2,994 = —$32,994. Нарешті, 5-річні

показники амортизації MACR на старій машині дорівнюють: 16,66%, 16,66% та 8,33%.

Пишемо ATCF за t-й період як:

= - $30,000 - $2,994 = —$32,994. Нарешті, 5-річні

показники амортизації MACR на старій машині дорівнюють: 16,66%, 16,66% та 8,33%.

Пишемо ATCF за t-й період як:

(13.11)

Однак, оскільки ATCF за період відрізняється, ми опишемо його за допомогою таблиці 13.11. нижче.

Таблиця 13.11. Пошук ATCF для продовження роботи зі старою машиною для пончиків

| Старий пончик Операційна машина ATCF | ||||||

| Рік | КР т | СЕ т |

Глибина |

(КР т — СЕ т) (1— Т) + Т Глибока т |  |

ATCF 1 |

| 1 | 30 000 | 15 000 |

14 994 (16,66%) |

(15,000 х 1,6) + (14,994 х 0,4) = 14,998 | 0 | $14,998 |

| 2 | 30 000 | 15 000 |

14 994 (16,66%) |

(15,000 х 1,6) + (14,994 х 0,4) = 14,998 | 0 | $14,998 |

| 3 | 30 000 | 15 000 |

7 470 (8,33%) |

(15,000 х 1,6) + (7470 х 0,4) = 11,988 | 0 | $11,988 |

| 4 | 30 000 | 15 000 | 0 | (15,000 х 1,6) = 9000 | 0 | $9,000 |

| 5 | 30 000 | 15 000 | 0 | (15,000 х 1,6) = 9000 | 0 | $9,000 |

Нарешті, пишемо залишкове значення для старої машини. Згадуючи, що залишкова вартість старої машини, V 5, становить 10 000 доларів США, що стара машина повністю амортизується, а ставка податку на приріст капіталу T g становить 0,2, ми можемо записати вартість порятунку як:

(13.12)

Нарешті, ми готові об'єднати ATCF від придбання, експлуатації та ліквідації старої машини для пончиків. Ми виражаємо їх у таблиці 13.12.

Таблиця 13.12. Старий пончик Операційна машина ATCF

| Рік | КР т | СЕ т |

Глибока т (МАКР) |

(КР т — СЕ т) (1— Т) + Т Глибока т | |

ATCF 1 |

| 0 | - V 0 - Т (V 0 - V 0 книга) = —$30,000 - (.4) ($30,000 - $37,485) = - $30,000 - $2,994 = —$32,994 |

—$32 994 |

||||

| 1 | 30 000 | 15 000 |

14 994 (16,66%) |

(15,000 х 1,6) + (14,994 х 0,4) = 14,998 | 0 | $14,998 |

| 2 | 30 000 | 15 000 |

14 994 (16,66%) |

(15,000 х 1,6) + (14,994 х 0,4) = 14,998 | 0 | $14,998 |

| 3 | 30 000 | 15 000 |

7 470 (8,33%) |

(15,000 х 1,6) + (7470 х 0,4) = 11,988 | 0 | $11,988 |

| 4 | 30 000 | 15 000 | 0 | (15,000 х 1,6) = 9000 | 0 | $9,000 |

| 5 | 30 000 | 15 000 | 0 | (15,000 х 1,6) = 9000 | 0 | $9,000 |

| 5 | V 5 - Т (V 5 - V 5 книга) = $10,000 - (.2) ($10,000 - 0) = $10,000 - $2,000 = $8,000 | $8,000 (Ліквідація) |

||||

Єдиний інший розрахунок залишився - це обчислити NPV старої машини для пончиків, яку ми завершуємо за допомогою нашої електронної таблиці Excel.

Таблиця 13.13. Стара

машина для пончиків

відкрита таблиця 13.13 в Microsoft Excel

| A | Б | C | |

| 1 | Старий пончик машина | ||

| 2 | змінні | дані | формули |

| 3 | норма | 0.1 | |

| 4 | Вартість придбання | ($32 994) | |

| 5 | ATCF1 | $14,998 | |

| 6 | ATCF2 | $14,998 | |

| 7 | ATCF 3 | $11,998 | |

| 8 | АТФ 4 | $9,000 | |

| 9 | АТФ 5 | $9,000 | |

| 10 | Залишкова вартість | $8,000 | |

| 11 | НПВ | $18 745 | «= -V 0+ NPV (швидкість, ATCF1: ATCF5) + V п/(1 + швидкість) ^ 5 |

| 12 | IRR | 30% | «= IRR (Вартість придбання, ATCF1: ATCF5, залишкова вартість) |