12: Однорідні норми прибутку

- Page ID

- 15887

Цілі навчання

Після завершення цієї глави ви зможете: (1) побудувати моделі поточної вартості (PV), використовуючи багатоперіодні еквіваленти звіту про доходи від нарахування (AIS); (2) знайти багатоперіодні ставки прибутковості до та після оподаткування шляхом вирішення внутрішніх моделей прибутковості (IRR); і (3) вирішити практичні інвестиційні проблеми з використанням шаблонів моделей теперішньої вартості, які відповідають узагальненим принципам побудови АІС.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Опишіть подібності та відмінності між моделями AIS та IRR PV.

- Побудувати багатоперіодні моделі IRR шляхом узагальнення показників заробітку AIS.

- Продемонструйте, що заходи повернення активів до та після оподаткування (ROA) та рентабельності власного капіталу (ROE), отримані від AIS, еквівалентні (рівні) нормі показників прибутковості, отриманих на основі багатоперіодних (одноперіодних) моделей IRR.

- Дізнайтеся, як розділити процес побудови фотоелектричної моделі на три фази: фазу придбання, операційну фазу та фазу ліквідації.

- Побудувати моделі чистої поточної вартості (NPV) шляхом дисконтування грошового потоку претендента за допомогою IRR захисника.

- Покажіть, як моделі NPV, які знижують грошовий потік претендента та зміни в операційних та капітальних рахунках із IRR захисника, можуть бути використані для ранжування захисників та претендентів.

- Розвивайте навички будівництва PV за допомогою шаблонів Excel.

Вступ

У цьому розділі ми знаходимо одноперіодні ставки прибутковості активів та власного капіталу до та після оподаткування шляхом розрахунку грошового потоку та змін на операційних рахунках та рахунках капіталу. Операційні рахунки включають дебіторську заборгованість (AR), запаси (Inv), кредиторську заборгованість (AP) та нараховані зобов'язання (AL). Амортизація (Dep) плюс зміни реалізованого приросту капіталу вимірюють зміни на рахунку капіталу фірми.

Далі ми вказуємо на подібності та відмінності між моделями AIS та IRR PV. Потім, використовуючи дані HQN, введені в главі 4, ми отримуємо показники ROA та ROE в AIS та одноперіодну модель IRR, яка демонструє, що дві моделі дають однакові результати. Далі ми покажемо, як принципи побудови AIS керують побудовою багатоперіодних моделей IRR PV.

Ми визнаємо, що моделі AIS та IRR є описовими інструментами. Вони описують норму рентабельності активів або власного капіталу фірми (галузі чи сектора) або інвестицій. Приписні фотоелектричні моделі, які виробляють інвестиційні рекомендації, вимагають, щоб ми поєднували до та після оподаткування заходи ROA та ROE для захисту інвестицій, інвестицій, що належать фірмі, та грошових потоків та змін в операційних та капітальних рахунках для складної інвестиції, потенціал заміна захищеної інвестиції. Продовжуючи, ми ділимо побудову моделі IRR та NPV PV на три етапи: фазу придбання, операційну фазу та фазу ліквідації. Нарешті, ми реалізуємо побудову фотоелектричних моделей шляхом введення узагальненої фотоелектричної моделі.

Звіт про доходи від нарахування (AIS) проти моделей поточної вартості внутрішньої норми прибутку (IRR)

Розглянемо подібності та відмінності між моделями AIS та IRR.

Описовий проти приписного фокусу. АІС генерує один період до та після оподаткування ROA та ROE. Моделі IRR генерують один або багатоперіодний до та після оподаткування IRR A та IRR E, які оцінюють середню норму прибутковості активів та власного капіталу відповідно. Одноперіодні IRR A та IRR E дорівнюють показникам ROA та ROE AIS відповідно. Однак, використовуючи багатоперіодні моделі IRR, ми можемо знайти IRR A та IRR E, які оцінюють середні ставки прибутковості до та після оподаткування за кілька періодів, для яких немає еквівалентних заходів AIS. Однак одноперіодні процеси побудови АІС можуть керувати побудовою багатоперіодних моделей IRR.

Моделі IRR, такі як AIS, мають описовий характер - вони не дозволяють нам ранжувати фірми чи інвестиції, якщо ми не порівняємо їх з нормами прибутковості інших фірм або інвестицій. На відміну від цього, моделі NPV PV можуть ранжувати інвестиції, оскільки вони містять інформацію про дві інвестиції, захищену та складну інвестицію. Захищаюча інвестиція - це одна у використанні. Складна інвестиція є потенційною заміною захищеної інвестиції. Моделі NPV являють собою захист інвестицій за його IRR. Моделі NPV представляють собою складну інвестицію за рахунок грошового потоку та змін в операційних рахунках та рахунках капіталу протягом одного або декількох періодів. Моделі PV з максимальною ставкою (мінімальним продажем) - це варіації моделей NPV , які знаходять беззбиткові інвестиційні ціни, які роблять фірму байдужою між захисником та претендентом. Позитивний (негативний) NPV робить висновок, що претендент отримує вищу (нижчу) норму прибутку, ніж захисник, якого він замінює.

Фокус минулого та майбутнього часу. Більшу частину часу АІС вимірює грошовий потік та зміни операційних та капітальних рахунків, що виникають внаслідок фінансової та виробничої діяльності, вже завершеної або завершеної. Звичайно, можна прогнозувати майбутню скоординовану фінансову звітність (CFS), прогнозуючи майбутні значення екзогенних змінних або змінюючи контрольні змінні в CFS. З іншого боку , багатоперіодні моделі IRR шукають вперед, намагаючись виміряти очікуваний грошовий потік та зміни в операційних та капітальних рахунках, що виникають внаслідок прогнозованої майбутньої фінансової та виробничої діяльності.

Фірма проти інвестицій. AIS фокусується на пошуку прибутковості активів та власного капіталу фірми. Тим часом моделі IRR зосереджені на пошуку норми рентабельності інвестицій. Можна сказати, що в центрі уваги AIS знаходиться фірма, тоді як фокус фотоелектричних моделей - інвестиція.

Вимірювання прибутковості активів та власного капіталу. Ми можемо розділити прибутковість активів та власного капіталу на три категорії:

- рух грошових коштів за період (періоди) аналізу,

- зміни в безготівкових операційних рахунках фірми;

- зміни в рахунках капіталу фірми.

Ліквідація безготівкових рахунків операційного та капіталу. Як моделі AIS, так і IRR включають ліквідовану вартість безготівкових операційних рахунків та рахунків капіталу. АІС включає ліквідовану вартість рахунків на кінець одного періоду. Моделі IRR включають ліквідовану вартість операційних та капітальних рахунків наприкінці аналізу, яка може становити один або кілька періодів. Ліквідовані цінності залежать від того, що готові платити наступні власники операційних і капітальних рахунків за їх придбання.

Так що ж ми навчилися? Ми дізналися, що до та після оподаткування ROE та ROA, отримані від AIS та одноперіодних моделей IRR, рівні. Крім того, ми дізналися, що принципи побудови АІС можуть керувати побудовою багатоперіодних моделей IRR. Нарешті, ми дізналися, що показники прибутковості, отримані з моделей AIS та IRR, є описовими і що ми можемо будувати нормативні моделі PV, поєднуючи заходи IRR від захисту інвестицій та грошових потоків та змін в операційних та капітальних рахунках для складних інвестицій.

Пошук змін у активах та капіталі

Зараз ми опишемо, як знайти рух грошових коштів та зміни в операційних та капітальних рахунках за допомогою моделей AIS та IRR. Розглянемо AIS для HQN в таблиці 4.6 в главі 4 і повторюємо тут, як таблиця 12.1. Зверніть увагу, що ми організовуємо АІС в загальний дохід і загальні витрати. Потім, скориставшись відсотками, податками та дивідендами/розіграшем власника, ми знаходимо Додаток до нерозподіленого прибутку.

Таблиця 12.1. 2018 Звіт про нарахування

доходів для HQN.

Відкрийте скоординовану фінансову звітність HQN в MS Excel

| ЗВІТ ПРО НАРАХУВАННЯ ДОХОДІВ | ||

| ДАТА | 2018 | |

| + | Грошові надходження | $38 990 |

| + | Зміна дебіторської заборгованості | (400 дол. США) |

| + | Зміна запасів | 1 450$ |

| + | Реалізована шапка. Прибуток/Депр. Відновити | $0 |

| Загальний дохід | $40 000 | |

| + | Грошова вартість проданих товарів | $27,000 |

| + | Зміна в облікових записах. До сплати | $1,000 |

| + | Грошові накладні витрати | $11,078 |

| + | Зміна нарахованих зобов'язань | (78 дол. США) |

| + | Амортизація | $350 |

| Загальні витрати | $39 350 | |

| Прибуток до відсотків і податків (EBIT) | $650 | |

| — | Менше витрат на відсотки | $480 |

| Прибуток до податків (EBT) | $170 | |

| — | Менше податків | $68 |

| Чистий прибуток після оподаткування (NIAT) | $102 | |

| — | Менше дивідендів та жеребкування власника | $287 |

| Додаток до нерозподіленого прибутку | ($185) | |

Рівняння (12.1) підсумовує твердження АІС в таблиці 12.1. Він прирівнює загальний дохід до грошових надходжень (CR) плюс зміни дебіторської заборгованості (ΔAR) плюс зміна запасів (ΔInv) плюс реалізований приріст капіталу/повернення амортизації (RCG). Він прирівнює загальні витрати до грошової вартості проданих товарів (COGS) плюс зміни кредиторської заборгованості (ΔAP) плюс грошові накладні витрати (OE) плюс зміни нарахованих зобов'язань (ΔAL) плюс зміна балансової вартості капітальних активів або амортизації (Dep).

Різниця між загальним доходом і загальними витратами дорівнює прибутку активів HQN. Ми називаємо прибуток від активів фірми як прибуток до вирахування відсотків та податків (EBIT).

(12.1)

Ми знаходимо норму прибутковості HQN на його активи, ROA, розділивши його EBIT на початкові активи (A 0) у розмірі 10 000 доларів, про які повідомляється в таблиці 4.1 та повторюється тут, у таблиці 12.2.

Таблиця 12.2.

Баланси на кінець року для HQN (всі цифри в тисячах)

Відкрийте скоординовану фінансову звітність HQN в MS Excel

| БАЛАНС | ||

| ДАТА | 31.12.2017 | 31/12/2018 |

| Грошові кошти та товарні цінні папери | $930 | 600 дол. США |

| Дебіторська заборгованість | $1,640 | 1 200$ |

| Інвентар | $3,750 | $5,200 |

| Дебіторська заборгованість | $0 | $0 |

| Загальні оборотні активи | 6 320$ | $7,000 |

| Амортизовані активи | $2,990 | $2,710 |

| Неамортизовані активи | $690 | $690 |

| Загальні довгострокові активи | $3,680 | $2,400 |

| ЗАГАЛЬНІ АКТИВИ | $10,000 | $10,400 |

| Банкноти до сплати | $1,500 | $1,270 |

| Поточна частина довгострокового боргу | $500 | $450 |

| Сборгованість | $3,000 | $4,000 |

| Нараховані зобов'язання | $958 | $880 |

| Загальні поточні зобов'язання | $5,958 | $6,600 |

| Непоточна довгострокова заборгованість | $2,042 | $1,985 |

| ЗАГАЛЬНІ ЗОБОВ'ЯЗАННЯ | $8,000 | $8,585 |

| Внесений капітал | $1,900 | $1,900 |

| Нерозподілений прибуток | $100 | ($85) |

| Загальний капітал | $2,000 | 1 815$ |

| ЗАГАЛЬНИЙ ОБСЯГ ЗОБОВ'ЯЗАНЬ | $10,000 | $10,400 |

(12.2)

Ми знаходимо ROE HQN - норму прибутковості власного капіталу, віднімаючи з EBIT процентні витрати, які представляють прибутковість боргу. Ми називаємо результат прибутком до оподаткування (EBT). Розділивши EBT на початковий капітал фірми E 0, повідомлений у таблиці 12.2 як $2,000, ми знаходимо:

(12,3)

Оцінки AIS EBIT та EBT відображають зміни в активах та власному капіталі фірми. Однак ці зміни активів та власного капіталу можуть не відображатися різницею між активами та власним капіталом у початковому та кінцевому балансах, якщо ми не внесемо деякі коригування. У таблиці 12.2 зміна власного капіталу дорівнює $1815 - $2,000 = ($185) порівняно з EBT $170, оцінюється від AIS. Якщо ми віднімемо від податків EBT у розмірі 68 доларів, а власник нічию 287 доларів, ми знайдемо ту саму різницю:

(12,4)

Таблиця 12.2 повідомляє про зміну активів HQN на $400 ($10,400 мінус $10,000). Тим часом AIS HQN повідомляє про зміну активів HQN, EBIT, на 650 доларів. Знову ж таки, частина цієї різниці може бути пояснена власником нічию $287, що при додаванні до $400 дорівнює $687 все ще залишаючи невідповідність $37. У цьому випадку розбіжність виникає через те, що зменшення залишків грошових коштів для виходу на пенсію деяких зобов'язань також зменшує активи, але не власний капітал.

Реорганізація записів даних АІС. Ми можемо реорганізувати дані AIS у грошові потоки та зміни в операційних та капітальних рахунках, щоб побудувати модель IRR, яка є більш підходящою для аналізу багатоперіодних інвестиційних проблем. Ця реорганізація необхідна, оскільки грошовий потік та зміни в ліквідації операційних рахунків та рахунків капіталу в моделями IRR можуть відбуватися в кілька різних періодів, тоді як в АІС вони відбуваються в один і той же період. Розділення записів АІС на рух грошових коштів та зміни операційних та капітальних рахунків виробляє таблиці 12.3 та 12.4:

Таблиця 12.3. HQN 2018 Грошові надходження мінус грошові витрати

| Касові надходження (CR) | ||

| + | Грошові надходження від операцій | $38 990 |

| + | Реалізований приріст капіталу | $0 |

| = | Касові надходження (CR) | $38 990 |

| Грошові витрати (CE) | ||

| + | Готівковий ЦОГ | $27,000 |

| + | Готівковий OE | $11,078 |

| = | Грошові витрати (CE) | $38,078 |

| Грошові надходження - Грошові витрати = CR - CE | $912 | |

Таблиця 12.3 ділить грошовий потік на грошові надходження (CR) і грошові витрати (CE). Джерелами надходжень грошових коштів є продаж готівки від операцій, реалізований приріст капіталу, зменшення дебіторської заборгованості (ΔAR < 0) та скорочення запасів, що зберігаються для продажу (ΔInv < 0). Джерелами грошових витрат є грошові виплати витрат на реалізовані товари (COGS) та накладні витрати готівки (OE), зменшення кредиторської заборгованості (ΔAP < 0) та зменшення нарахованих зобов'язань (ΔAL < 0). Вимірюємо зниження балансової вартості капітальних активів в t -му періоді як амортизація (Dep t). Зміни рахунків операційного та капітального капіталу ми фіксуємо в таблиці 12.4. Зміни рахунку активів включають ΔAR та ΔInv. Зміни в рахунках зобов'язань включають ΔAP і ΔOE

Таблиця 12.4. HQN 2018 Зміни в операційних рахунках та амортизація

| + | Зміна дебіторської заборгованості (ΔAR) | ($440) |

| + | Зміна запасів (ΔInv) | $1450 |

| — | Зміна кредиторської заборгованості (ΔAP) | $1,000 |

| — | Зміна нарахованих зобов'язань (ΔAL) | (78 дол. США) |

| = | Зміни в операційних рахунках | $88 |

| — | Амортизація (Dep) | $350 |

| = | Зміни в рахунках капіталу | $350 |

| = | Зміни рахунків операційного та капіталу | (262 дол. США) |

Для підведення підсумків розрахунків, включених в таблиці 12.3 і 12.4, ми виражаємо EBIT як:

(12.5)

Зверніть увагу, що сума руху грошових коштів, зафіксована в таблиці 12.3 $912 плюс зміни на операційних рахунках (ΔAR+ ΔINV — ΔAP — ΔAL — Dep), зафіксована в таблиці 12.4 з ($262) дорівнює EBIT $650, сума дорівнює різниці в загальному доході та загальних витратах, зафіксованих у рівнянні\ ref {12.1}. Звичайно, оцінки моделі IRR ROA та ROE повинні дорівнювати оцінкам AIS ROA та ROE, оскільки зміни активів та власного капіталу однакові - просто переставлені записи у двох методах оцінки.

Звіти про нарахування доходів (AIS) та моделі внутрішньої норми прибутку (IRR)

EBIT та ROA

Раніше ми розраховували ROA як EBIT, поділений на початкові активи A 0. Помноживши рентабельність інвестицій на A 0, ми прирівнюємо прибуток від активів до EBIT:

(12,6)

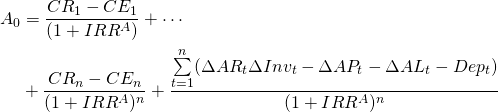

Тепер припустимо, що ми додаємо A 0 до обох сторін рівняння\ ref {12.6} і коефіцієнт A0 на лівій стороні рівняння, щоб отримати (1 + ROA) A 0. Нарешті, припустимо, що ми розділимо обидві сторони рівняння\ ref {12.5} на (1 + ROA), щоб отримати модель IRR PV:

(12,7)

Як правило, модель PV - це модель, яка перетворює майбутні значення змін активів та власного капіталу в їх еквівалент поточної вартості. Відповідно до цього визначення моделі PV, IRR - це модель PV, яка знижує майбутні прибутки активів до суми, рівної її початковим активам. Щоб уникнути подвійного підрахунку прибутковості та витрат у фотоелектричних моделям, ми враховуємо зміни в операційному та капітальному рахунку лише тоді, коли конвертуємо їх у готівку.

Щоб записати багатоперіодний еквівалент Equation \ ref {12.7}, ми спочатку підписали наші змінні на час t. Для конвертації грошових потоків та ліквідованих величин безготівкових операційних та капітальних рахунків до їх поточної вартості ми дисконтуємо їх за ставкою дисконтування (1 + ROA). Однак ставка дисконтування в багатоперіодному рівнянні - це не ROA, похідна з одноперіодної AIS, а багатоперіодна середня внутрішня норма прибутковості активів (IRR A), яку ми замінюємо ROA. Підсумовуємо наші результати в Equation\ ref {12.8}:

(12,8)

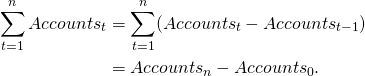

Спрощено рівняння\ ref {12.8}, підставивши ΔРахунки t на ΔAR t + ΔInv t — ΔAP t — ΔAL t та визнаючи рівність між початковим та кінцевим залишками рахунків та сумою періодичних змін рахунків:

(12,9)

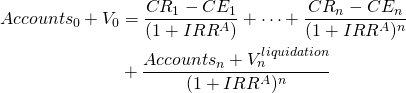

Нарешті, оскільки рахунки 0 і V 0 дорівнюють придбанню інвестиційних грошових потоків, а рахунки n і V n рівні ліквідації інвестиційних грошових потоків, ми вводимо їх в період, в якому вони відбуваються і переписати рівняння\ ref {12.8} як рівняння \ ref {12.10}:

(12.10)

EBT та ROE

Різниця між ROA та ROE полягає в тому, що ROA обчислює прибуток, отриманий усіма активами фірми. ROE обчислює лише прибуток, отриманий власним капіталом фірми, віднімаючи із загального обсягу прибутку активів відсотки, отримані зобов'язаннями фірми. Щоб знайти багатоперіодний IRR для власного капіталу, IRR E, віднімаємо в кожному періоді t процентної вартості iD t —1, де D t —1 дорівнює заборгованості фірми на кінець попереднього періоду, а i дорівнює середня вартість боргу. Зміни грошових потоків боргу ігноруються, оскільки вони не представляють доходи від власного капіталу. Щоб знайти суму вкладеного власного капіталу, віднімаємо з початкових активів початковий борг D 0. Непогашена заборгованість в період аналізу збирає відсотки. Ніяких змін у заборгованості за останній період не відбувається, а заборгованість на кінець періоду n —1, D n —1, виходить на пенсію за останній період. Переглядаючи рівняння\ ref {12.10} для обліку процентних витрат і заборгованості і замінивши IRR A на багатоперіодний еквівалент ROE, IRR E, ми можемо написати:

(12.11)

Заходи ROA та ROE після оподаткування

Фотоелектричні моделі в основному використовують грошовий потік після оподаткування (ATCF). Вони зосереджуються на ATCF, оскільки він представляє те, що фірма/інвестори зберігають після сплати всіх своїх витрат, включаючи податки. Далі ми представляємо податкові зобов'язання у спрощеній формі, щоб проілюструвати їх вплив на податкові ставки повернення.

Нехай середня ставка податку, застосована до доходу від власного капіталу, буде Т. Нехай середня ставка податку, застосована до прибутку активів, становитиме T *, що залежить від T. Наша мета полягає в тому, щоб знайти середню ставку податку T, яка коригує ROE до ROE (1— T) та T *, яка коригує ROA до ROA (1— T *). Ми не намагаємося дублювати складні процеси, за якими слідують податкові органи, щоб знайти Т і Т*.

AIS звітує про податки, сплачені фірмою, і віднімає їх з EBT для отримання чистого доходу після податків (NIAT). Припускаємо, що процентні витрати, виявлені шляхом множення середньої процентної ставки i разів на початок періоду заборгованості D t —1 (iD t -1), вже віднімали з прибутку і використовували для зменшення податкових зобов'язань. Як результат, NIAT представляє зміни у власному капіталі після сплати відсотків і податків. У 2018 році HQN заплатив 68 доларів податків. Щоб знайти середню податкову ставку HQN, сплачену за його змінами власного капіталу, ми встановили податки, рівні середньої ставки податку T разів EBT:

(12.12)

Вирішуючи для середньої ставки податку T HQN сплачений на свій заробіток знаходимо:

(12.13)

Нарешті, ми коригуємо ROE для податків і вважаємо, що ставка прибутку після оподаткування HQN буде:

(12.14)

Звіти AIS та ROA після оподаткування. АІС обчислює податки, сплачені фірмою, на її повернення до власного капіталу, але не на повернення активів. АІС записує лише одне значення сплачених податків, і ці оцінки враховують сплату відсотків податкової економії. Як результат, середня податкова ставка Т, розрахована для податків на власний капітал, не може бути використана для коригування ROA для податків. Щоб знайти середню ставку податку Т *, яка коригує ROA до ROA (1— T *), розраховуємо податки «так, ніби» не було процентних витрат на зниження середньої ставки податку Т *. Ми знаходимо ROA (1— T *) у рівнянні\ ref {12.15} як:

(12.15)

Розв'язуючи для Т* знаходимо:

(12.16)

Рівняння (12.16) підкреслює важливий момент, що коригування ROE та ROA для податків майже завжди вимагає різних середніх ставок податку. Єдиний раз, коли T = T * - це коли процентні витрати дорівнюють нулю. У цьому конкретному випадку ми можемо легко продемонструвати, що T * = T, оскільки EBIT = EBT:

(12.17)

Примітка про ставки дисконтування та зважену вартість капіталу (WCC). У багатьох фінансових текстах прийнято припускати, що ставка дисконтування є екзогенною змінною, що спостерігається на фінансових ринках. У невеликих фірмах, в центрі уваги цієї книги, ставка дисконтування залежить від норми прибутковості, заробленої захисником і принесеної в жертву для придбання складних інвестицій.

Середньозважена вартість капіталу (WACC) - це ставка, яку компанія, як очікується, буде платити в середньому для фінансування своїх активів. WACC зазвичай називають вартістю капіталу фірми. Важливо, що це продиктовано зовнішнім ринком, а не керівництвом. Для невеликих фірм ми знаходимо концепцію, подібну до WCC, яка залежить від IRR захисника та його середньої вартості боргу. Ми можемо отримати таку міру, розв'язавши для ROA в Equation \ ref {8.20}, що повторюється нижче:

(12.18)

з якого ми виявляємо, що ROA є еквівалентною мірою WCC:

(12.19)

Багатоперіодні моделі IRR після оподаткування

Багатоперіодний IRR E модель після оподаткування

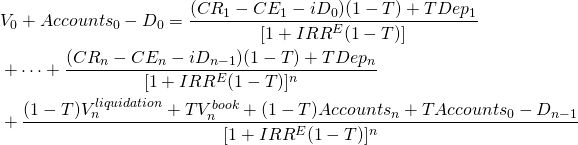

Знайшовши облікові ставки після оподаткування ROE (1 — T), ми готові ввести податки в багатоперіодну модель IRR E PV, описану в Equation \ ref {12.11}. Почнемо з заміни IRR E на IRR E (1 — T). Потім коригуємо рух грошових коштів і зміни операційних і капітальних рахунків для податків. Розглянемо додаткові зміни, необхідні в нашій моделі IRR E PV, описаної в Equation\ ref {12.11} для обліку податків.

Процентні витрати. Процентні витрати - це повернення, сплачені за користування позиковими грошима, аналогічно орендній платі. Тому процентні витрати представляють собою витрати для фірми або інвестицій і повинні зменшити оподатковуваний дохід.

Амортизація. Амортизація - це безготівкова подія і сама по собі не створює грошового потоку. Однак він має наслідки грошових потоків, оскільки забезпечує податковий щит для деякого доходу, оскільки його можна розглядати як витрати, що зменшують оподатковуваний дохід. Тому ATCF повинен враховувати податкову економію від амортизації, рівну середній податковій ставці T раз амортизації за період: (T) (Dep).

Приріст капіталу (збитки) і податки. В

кінці аналізу фотоелектричні моделі ліквідують рахунки капіталу на

суму, рівну .

Для цілей оподаткування капітальні активи оцінюються за їх амортизованою

балансовою вартістю

.

Для цілей оподаткування капітальні активи оцінюються за їх амортизованою

балансовою вартістю .

Якщо різниця між ліквідацією та балансовою вартістю капітальних

активів позитивна,

.

Якщо різниця між ліквідацією та балансовою вартістю капітальних

активів позитивна, 0,» title="Надано QuickLatex.com» height="22" width="195"

style="vertical-align: -4px; "> фірма або інвестиція

заробили приріст капіталу або амортизацію, чиї після оподаткування

значення

0,» title="Надано QuickLatex.com» height="22" width="195"

style="vertical-align: -4px; "> фірма або інвестиція

заробили приріст капіталу або амортизацію, чиї після оподаткування

значення 0.» title="Надано QuickLatex.com» height="22" width="252"

style="vertical-align: -4px; "> З іншого боку, якщо

різниця негативна,

0.» title="Надано QuickLatex.com» height="22" width="252"

style="vertical-align: -4px; "> З іншого боку, якщо

різниця негативна, то фірма зазнала збитків від капіталу та отримала податкові кредити.

У випадку втрат капіталу різниця, яка представляє

втрату вартості для фірми, зменшується до

то фірма зазнала збитків від капіталу та отримала податкові кредити.

У випадку втрат капіталу різниця, яка представляє

втрату вартості для фірми, зменшується до Нарешті, щоб скорегувати рахунки капіталу для податків, ми додаємо початкову

балансову вартість.

Ми підсумуємо ці результати нижче:

Нарешті, щоб скорегувати рахунки капіталу для податків, ми додаємо початкову

балансову вартість.

Ми підсумуємо ці результати нижче:

(12.20)

Аналогічні корективи вносимо в залишки на операційному рахунку фірми. Коригуємо зміни залишків на рахунках з урахуванням податкових наслідків. Дозволивши ліквідаційну вартість рахунків рівну Рахунки n і придбану вартість рахунків рівну Рахункам 0, пишемо ліквідаційну вартість рахунків після оподаткування як:

(12.21)

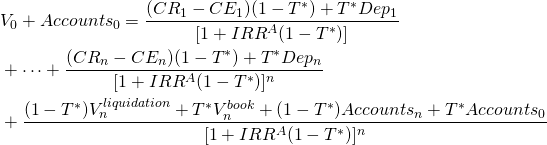

Тепер ми можемо написати модель IRR E після оподаткування для змін у власному капіталі відповідно до принципів, які дотримуються, коли ми будували одноперіодні АІС як:

(12.22)

Багатоперіодний IRR після оподаткування Модель

У прикладних фотоелектричних моделям є парадокс. Парадокс полягає в тому, що немає явної міри для T *, яка може бути використана для пошуку ROA (1 — T *). Цей своєрідний результат виникає тому, що податки повинні враховувати процентні витрати, які не враховуються в заходах EBIT. Однак більшість застосовуваних моделей IRR вирішують для повернення активів після оподаткування, які повинні керуватися розрахунками ROA (1 — T *).

Щоб правильно враховувати податки при знаходженні в моделі IRR A, ми повинні застосувати ставку податку T * до прибутку на активах. Коригуючи (12.20) шляхом усунення процентних витрат, дозволяючи їм впливати на сплачені податки та замінюючи IRR E на IRR A, ми можемо виразити багатоперіодну модель IRR A після оподаткування як:

(12.23)

Послідовність та IRR A (1 - T *) та IRR E (1 - T) рейтинги PV моделей

Ми можемо побудувати фотоелектричні моделі, які знаходять або до, або після оподаткування декларації про власний капітал або активи, і використовувати їх для ранжування інвестицій. Крім того, рейтинги IRR A (1 — T *) та IRR E (1 — T) не повинні відповідати рейтингам IRR A та IRR E. Однією з причин, чому вони не повинні бути послідовними, є те, що їх початковий і періодичний розміри різні (див. Розділ 9). Крім того, процентні витрати, включені в модель IRR E, а не в модель IRR A, дозволяють варіації ранжирування

Отже, як же визначитися з нашим критерієм ранжирування? Чи зосереджуємось ми на доходах від власного капіталу чи активів? Доходи від власного капіталу чи активів до або після сплати податків? Хоча на це питання може не бути жодної задовільної відповіді, вона, безумовно, повинна залежати, серед іншого, від того, на які питання фінансовий менеджер хоче відповісти.

Моделі чистої поточної вартості

Принцип однорідних заходів вимагає, щоб грошовий потік і зміни в рахунках захисників і претендентів вимірювалися в послідовних одиницях. Обидва повинні вимірюватися або до, або після оподаткування. Обидва повинні вимірюватися взамін на активи або власний капітал. Обидва повинні вимірюватися в реальних або поточних доларах. Обидва повинні бути схожі за розмірами інвестицій. Обидва повинні відображати схожі терміни. І обидва повинні бути пристосовані до аналогічних класів ризику.

Вимоги до однорідної міри гарантують , що якщо порівнювати дві інвестиції з використанням їх IRR або NPV - вони будуть оцінені однаково. Крім того, задоволення вимог до однорідності також гарантує застосування звичайних властивостей системи числення. Зокрема, якщо інвестиції A віддають перевагу B, а B віддають перевагу C, то A віддають перевагу C.

Хоча будь-яка конкретна модель NPV, яка задовольняє вимогам однорідності, буде послідовно ранжувати інвестиції A та B, неправда, що моделі NPV та IRR будуть давати однакові рейтинги при зміні умов однорідності. Раніше ми показали, що рейтинги залежать від того, який метод коригування розміру ми прийняли для раціоналізації різниць у розмірі інвестицій. Тепер ми показуємо , що рейтинги залежать не тільки від того, який метод коригування розміру ми застосовуємо, але й від того, які умови однорідності ми прийняли. Наприклад, ми можемо легко продемонструвати, що IRR та NPV, отримані від власного капіталу, можуть давати різні рейтинги, ніж IRR та NPV, отримані активами.

Щоб зрозуміти, що заходи IRR та NPV, отримані від активів, можуть давати різні рейтинги, розглянемо одноперіодний IRR A HQN 6,5% ($650/$10,000) та його одноперіодний IRR E 8,5% ($170/$2,000) відповідно. Нехай оригінальний актив HQN і заходи заробітку описують інвестиції А. Тепер без зміни початкових активів або власного капіталу, припустимо, що інша інвестиція B не понесла ніяких процентних витрат. Тоді інвестиції в ROA B будуть незмінними ($650/$10,000); однак його ROE збільшиться до 32,5% ($650/$2,000). Тим часом інвестор продовжуватиме залишатися байдужим між інвестиціями A та B на основі їх IRR A s (та NPV), оскільки обидва рівні 6,5%. Однак очевидно, що інвестиції B віддають перевагу A на основі їх IRR E (і NPV).

Шаблони фотоелектричних моделей

Фотоелектричні моделі відповідають на практичні запитання щодо інвестицій, витрати та вигоди яких поширюються з часом. Вони можуть бути описовими , такими як моделі IRR, які надають інформацію про норму прибутковості інвестицій. Або вони можуть бути нормативними, такими як моделі NPV, які порівнюють коефіцієнт прибутковості захисника з грошовим потоком претендента.

Щоб полегшити розрахунок IRR та NPV та підкреслити важливу роль особи, яка приймає рішення, у наданні точних та послідовних даних, ми пропонуємо два шаблони фотоелектричних моделей, які відповідають рівнянням (12.22) для власного капіталу та (12.23) для активів. У кожному шаблоні ми розраховуємо НПВ до та після оподаткування, їх відповідні IRR та еквіваленти ануїтету (AE). Нарешті, ми зауважимо, що ми можемо використовувати шаблони PV для вирішення одноперіодних проблем, що дають результати, еквівалентні тим, що виробляються AIS. Зазвичай ми можемо використовувати їх для вирішення багатоперіодних завдань. Нарешті, хоча ми можемо використовувати фотоелектричні моделі для опису та ранжування фінансових показників фірми, частіше використовують фотоелектричні моделі для опису та ранжування інвестицій.

Ми ілюструємо два шаблони, використовуючи дані HQN 2018. Фактично обчислено одноперіодні оцінки NPV, AE та IRR, які відповідають оцінкам АІС. У розділі 13 ми застосовуємо модель для опису багатоперіодних інвестицій.

Моделі активів PV до оподаткування та EBIT

Тепер ми введемо шаблон для активів, описаних у таблиці 12.5, використовуючи дані HQN за 2018 рік, описані в таблицях 12.1 та 12.2. Встановлюючи T * рівний нулю, шаблон відповідає розрахункам EBIT в таблиці 12.1. Ми опишемо шаблон в таблиці 12.5, що далі.

Таблиця 12.5. Шаблон PV для

прокатних NPV, AES та IRR, зароблених активами до

сплати податків.

Відкрийте таблицю 12.5 у програмі Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | |

| 3 | Yr | Значення рахунків капіталу | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR- INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Економія від depr. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг Aes | Роллінг IRRS |

| 4 | 0 | $8,558 | $8,558 | $1,442 | ||||||||||||

| 5 | 1 | $0 | 8 218$ | $8,208 | $1,520 | $350 | $38 990 | $27,000 | $11,078 | $0 | $912.00 | $9,738.00 | $10,650 | $0.00 | $0.00 | 6,50% |

Заголовки стовпців у таблиці 12.5 описують екзогенні та ендогенні змінні, які використовуються для пошуку рухомих ( щороку) оцінок NPV, AE та IRR.

- У стовпці А вказані періоди, в кінці яких відбувається фінансова діяльність.

- У графі В вказані суми капітальних вкладень.

- У графі С вказана ліквідаційна вартість капітальних вкладень.

- У графі D вказана балансова вартість капітальних вкладень.

- У стовпці E вказана вартість операційних рахунків на кінець кожного періоду (AR + Inv — AP — AL).

- Графа F обчислює амортизацію, рівну зміні балансової вартості інвестиції, визначеної податковими нормами.

- У графі G звіти CR дорівнює сумі продажів готівкою плюс негативні зміни в AR і Inv.

- Колонка H повідомляє про готівку COGS, що дорівнює готівковим операційним витратам плюс скорочення AP.

- Колонка I повідомляє про готівкові OE рівні грошових накладних витрат плюс скорочення в AL.

- У графі J обчислюється податкова економія, створена амортизацією, актуальна тільки в моделям після оподаткування.

- У графі К розраховується рух грошових коштів за операціями рівним CR за вирахуванням грошових коштів COGS і готівки OE.

- У графі L розраховується рух грошових коштів від ліквідації капітальних активів і операційних рахунків.

- У графі М сумуються грошові потоки від операцій та ліквідацій.

- Колонка N розраховує прокатні NPV так, ніби інвестиції закінчувалися щороку.

- Колонка О розраховує прокатні АЕС, пов'язані з NPV за кожен рік.

- Нарешті, колонка P знаходить рухомі IRR для кожного інвестиційного життя.

Зверніть увагу, що операційний грошовий потік дорівнює 912 дол. США (графа К) відповідає сумі операційного грошового потоку в таблиці 12.3 і виявляється шляхом додавання грошових надходжень (графа G) за вирахуванням грошових коштів COGS (графа H) і грошових коштів ОЕ (Колонка I). Ми звітуємо загальну ліквідаційну вартість у стовпці L як суму, рівну ліквідаційній вартості інвестицій, зазначеній у стовпці С, плюс зміна суми рахунків за наступні роки, зазначена в колонці Е. Сума операційного грошового потоку, зазначена в стовпці K плюс ліквідаційна вартість операційні та капітальні рахунки, повідомлені в колонці L, дорівнює вартості фірми, зазначеної в колонці M. Нарешті, зміна активів дорівнює вартості, повідомленій у стовпці M, за вирахуванням початкової вартості активів, повідомлених у комірці B4, дорівнює 650 доларів США, що відповідає значенню EBIT HQN, повідомленому в таблиці 12.1. Звідси випливає, що EBIT, поділений на активи в розмірі 10 000 доларів, - це одноперіодний ROA, розрахований на основі AIS, і одноперіодний IRR A, розрахований у шаблоні PV, повідомленому в таблиці 12.5, обидва рівні 6,5%. Крім того, якщо ми знижуємо кінцеву вартість фірми за її IRR, її NPV дорівнює нулю, як і її AE, оскільки ставка дисконтування, що використовується в комірці N4, є IRR.

Зміна операційних рахунків. Таблиця 12.5 призначена для моделювання рівняння\ ref {12.21}. І здебільшого подібності прозорі. Початкові інвестиції, що включають операційні рахунки та капітальні активи, дорівнюють загальним активам 10 000 доларів США. Зміна рахунків капіталу дорівнює амортизації $350. Грошовий потік протягом періоду грошових надходжень за вирахуванням грошових витрат дорівнює $912 легко пов'язати з Equation \ ref {12.21}. Однак зміна операційних рахунків потребує деякого пояснення.

Початкові (кінцеві) операційні рахунки розраховуються з початку (закінчення) балансу HQN. Початкові активи за вирахуванням початкових залишків операційного рахунку дорівнює початковій вартості рахунку капіталу. Початкові залишки на рахунку капіталу за вирахуванням амортизації дорівнює кінцевій балансовій вартості залишків на рахунку капіталу

Моделі капіталу PV до оподаткування та EBT

Тепер ми введемо шаблон PV для власного капіталу, описаний у таблиці 12.6, який відповідає рівнянню 12.20. Заповнюємо шаблон, використовуючи дані HQN за 2018 рік, описані в таблицях 12.1 і 12.2. Встановлюючи податкову ставку Т рівну нулю, результати відповідають розрахункам EBT в таблиці 12.1.

Таблиця 12.6. Шаблон PV для

рухомих оцінок NPV, AE та IRR для прибутку від акціонерного капіталу до

податків

Відкрита таблиця 12.6 у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | Q | Р | |

| 3 | Yr | Значення рахунків капіталу | Борговий капітал | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR- INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Витрати на відсотки | Економія від depr. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг Aes | Роллінг IRRS |

| 4 | 0 | $8,558 | $8,000 | $8,558 | $1,442 | |||||||||||||

| 5 | 1 | $0 | $8,080 | $8,208 | $8,208 | $1,530 | $350 | $38 990 | $27,000 | $11,078 | $480 | $0 | $432,00 | 1 738$ | $2,170 | $0.00 | $0.00 | 8,50% |

| 6 | 2 | $0 | $8,000 | $20,000 | $20,000 | 1 200$ | - $6 792 | $29 800 | 13 500 дол. США | $11 189 | $485 | $0 | $4,626.42 | $13 120 | $17 746 | $15 472,9 | 7 336.47$ | 0,00% |

Заголовки стовпців у таблиці 12.6 лише трохи змінені порівняно з тими, що наведені в таблиці 12.5.

- У стовпці А вказані періоди, в кінці яких відбувається фінансова діяльність.

- У стовпці B наведено суми інвестицій (власного капіталу), на які розраховуються NPV, AES та IRR.

- У графі С перераховані боргові та інші зобов'язання, що підтримують інвестицію.

- У графі D вказана ліквідаційна вартість інвестиції (власного капіталу).

- У стовпці E наведено балансову вартість інвестицій.

- У стовпці F вказана чиста вартість операційних рахунків на кінець кожного періоду (AR + Inv — AP — AL).

- Графа G обчислює амортизацію, рівну зміні балансової вартості інвестиції, визначеної податковими нормами.

- Графа Н повідомляє про надходження грошових коштів, що дорівнюють сумі продажів готівки плюс негативні зміни в АР і інв.

- Колонка I повідомляє про готівку COGS, що дорівнює грошовим операційним витратам плюс скорочення в AL.

- Колонка J повідомляє про готівкові OE рівні грошових накладних витрат плюс скорочення на рахунку AL.

- Графа К повідомляє про виплачені відсотки за боргом та іншими зобов'язаннями.

- У графі L обчислюється податкова економія, створена амортизацією, актуальна тільки в моделям після оподаткування.

- У графі М розраховується рух грошових коштів від операцій.

- У графі N розраховується рух грошових коштів від ліквідації.

- Графа О підсумовує рух грошових коштів від операцій та ліквідації.

- Колонка P обчислює NPV так, ніби інвестиції закінчувалися в кожному році.

- Колонка Q обчислює AE, пов'язані з NPV за кожен рік.

- Нарешті, стовпчик R знаходить IRR для кожного інвестиційного життя.

Зверніть увагу, що операційний грошовий потік у розмірі 432 доларів США (графа М) відповідає сумі операційного грошового потоку в таблиці 12.3 і виявляється шляхом додавання грошових надходжень (графа H) за вирахуванням грошових коштів COGS (Колонка I), грошових ОЕ (Колонка J) та процентних витрат (Колонка K). Вартість ліквідації капіталу інвестиції наведена в колонці D. балансова вартість інвестиції вказана в колонці Е. Загальна вартість ліквідації за вирахуванням заборгованості та зобов'язань, непогашених на кінець попереднього періоду, наведена в графі N. Сума операційного грошового потоку плюс ліквідаційна вартість рахунків операційного та капітального капіталу за вирахуванням непогашеної заборгованості наведена в Нарешті, зміна власного капіталу дорівнює значенню, повідомленому в комірці O5, менше значення, повідомленого в комірці O4, сума, рівна $170, що відповідає EBT HQN в таблиці 1. Звідси випливає, що EBT, розділений на власний капітал у розмірі 2000 доларів, є одноперіодним ROE та одноперіодним IRR E, обидва рівні 8.5%. Крім того, якщо ми дисконтуємо кінцеву вартість фірми за її IRR, повідомленим у комірці P4, її NPV дорівнює нулю, як і її AE, оскільки ставка дисконтування є її IRR.

Зміна операційних рахунків. Таблиця 12.6 призначена для моделювання Equation\ ref {12.21} і здебільшого подібність є прозорою. Початкові інвестиції, що включають рахунки та капітальні активи за вирахуванням початкового боргу, однакові та рівні 2000 доларів. Зміна рахунків капіталу дорівнює амортизації і різниці між початковим і кінцевим рахунками капіталу в $350. Грошовий потік в період надходжень грошових коштів за вирахуванням грошових витрат, рівних $912, менше процентних витрат в $480 також легко підключити. Однак зміна операційних рахунків потребує деякого пояснення.

Початкові операційні рахунки включаються в початкові інвестиції (активи). Вони також включаються в балансову вартість вкладення в незмінному від початку суми вкладення. Щоб включити зміни в операційний рахунок для коригування початкових інвестицій до ліквідованої вартості інвестицій, ми додаємо різницю між операційними рахунками на початок і кінець періоду.

Моделі акцій PV після оподаткування та NIAT

АІС вводить податки в свої розрахунки рентабельності власного капіталу шляхом віднімання податків, сплачених з EBT (див. Таблицю 12.1). Результатом є чистий дохід (зароблений на власний капітал) після сплати податків, NIAT. Ми вводимо податки в таблицю 12.6 шляхом коригування грошових коштів на основі після оподаткування шляхом множення операційного грошового потоку за вирахуванням процентних витрат на (1 — Т), де T був знайдений раніше рівним T = .4. Грошовий потік після оподаткування від операцій, що працюють ATCF, ми звітуємо в колонці М. Крім того, ми повинні враховувати податкові заощадження, утворені амортизацією, повідомленої в колонці L. Нарешті, податкові наслідки від будь-якого приросту капіталу (збитків) коригувати ліквідаційний грошовий потік, повідомлений у стовпці N. Шаблон відповідно до NIAT та повернення після оподаткування до власного капіталу ми звітуємо в таблиці 12.7.

Таблиця 12.7. Шаблон PV для

рухомих оцінок NPV, AE та IRR для прибутку від акціонерного капіталу після

податків

Відкрита таблиця 12.7 у Microsoft Excel

| A | Б | C | D | Е | F | Г | Ч | Я | J | К | Л | М | П | O | Р | Q | Р | |

| 3 | Yr | Значення рахунків капіталу | Борговий капітал | Ліквідаційна вартість рахунків капіталу | Балансова вартість рахунків капіталу | Значення операційних рахунків (AR- INV — AP — AL) | Капітальні рахунки Depr. | Касові надходження (CR) | Грошова вартість проданих товарів (COGS) | Грошові накладні витрати (OE) | Витрати на відсотки | Економія від depr. (TxDepr) | Грошовий потік після оподаткування (ATCF) від операцій | ATCF з ліквідації капіталу та операційних рахунків | ATCF від операцій та ліквідацій | Роллінг NPV | Роллінг Aes | Роллінг IRRS |

| 4 | 0 | $8,558 | $8,000 | $8,558 | $1,442 | |||||||||||||

| 5 | 1 | $0 | $8,080 | $8,208 | $8,208 | $1,520 | $350 | $38 990 | $27,000 | $11,078 | $480 | $140 | $399,20 | $1,702.80 | $2,102 | $0.00 | $0.00 | 5,10% |

Зверніть увагу, що в стовпці О різниця між початковим і кінцевим капіталом становить $102, те ж саме значення, зазначене для NIAT в таблиці 12.1. Крім того, поділ $102 на початковий капітал фірми виробляє ROA після оподаткування та IRR після оподаткування E (1 - T) 5,1%. Нарешті, якщо ми змінимо ставку дисконтування в комірці P4, ми виявимо, що NPV та AE рівні нулю, оскільки ставка дисконтування також є IRR після оподаткування.

Резюме та висновки

Тепер ми чітко визначимо основний пункт цієї глави. Фотоелектричні моделі - це багатоперіодні вирази інформації, що знаходяться в одноперіодних АІС. IRR A та IRR E, отримані в IRR моделями, відповідають показникам ROA та ROE, похідним від одноперіодної AIS. Крім того, показники EBIT, розраховані в моделями AIS, відповідають прибутку від активів у фотоелектричних моделям. EBT відповідає прибутку від власного капіталу в фотоелектричних моделям, а NIAT відповідає прибутку після оподаткування від власного капіталу в фотоелектричних моделям. Хоча немає чіткого показника AIS прибутку після оподаткування від активів, це можна мати на увазі та легко виміряти.

Норми прибутковості, отримані в моделями AIS та IRR, носять описовий характер - вони описують одну інвестицію. Однак ми також можемо використовувати їх наказово, порівнюючи їх з IRR інших фірм та інвестиціями. Однак ми можемо побудувати нормативну модель PV, модель NPV, дисконтуючи грошовий потік від складної інвестиції, використовуючи IRR захищеної інвестиції. (Складна інвестиція вважається заміною захищеної інвестиції, яка вже використовується фірмою.). Якщо NPV позитивний (негативний), ми рекомендуємо замінити (залишити на місці) захищену інвестицію.

Є й інші фотоелектричні моделі, крім моделей IRR і NPV . Ми описали їх у розділі 8. Більшість інших фотоелектричних моделей є варіантами моделі NPV або IRR. Моделі максимальної ставки (мінімального продажу) знаходять максимальну ставку (мінімальний продаж), яку можна сплатити (отримати) для претендента, і все ще заробляти IRR захисника. Формули позики - це спеціальні моделі PV, які описують суму, яка повинна бути сплачена для отримання складної позики, в той час як захищається кредит заробляє свою процентну ставку. AE просто знайти багатоперіодний час скоригований середній грошовий потік претендента. Потоки заміни - це спеціальні моделі NPV, які знаходять оптимальний термін служби повторюваних інвестицій, що максимізує його NPV та NPV майбутніх замін.

Наступним кроком нашого дослідження фотоелектричних моделей є узагальнення їх на багатоперіоди та використання для вирішення практичних інвестиційних завдань. Обидва ці завдання ми беремо на себе в розділі, Глава 13.

Запитання

- Перерахуйте подібності та відмінності між заявою AIS та моделлю PV.

- Як моделі AIS, так і PV знаходять показники прибутковості активів та власного капіталу, використовуючи грошовий потік та зміни рахунків операційних та капітальних активів. Однак організовують їх по-різному. Поясніть, як моделі AIS та PV по-різному організовують грошовий потік та зміни в операційних та капітальних рахунках активів.

- Ми можемо описати ROA та ROE як показники зміни активів та власного капіталу відповідно, поділених на початкову вартість активів та власного капіталу. Будь ласка, поясніть.

- EBIT вимірює зміну вартості активів фірми до коригування податків протягом одного періоду. Ви згодні чи не згодні? Захистіть свою відповідь.

- EBT вимірює зміну вартості власного капіталу фірми перед коригуванням податків протягом одного періоду. Ви згодні чи не згодні? Захистіть свою відповідь.

- Вимірює зміну вартості власного капіталу фірми після коригування податків протягом одного періоду. Ви згодні чи не згодні? Захистіть свою відповідь.

- У заяві АІС немає жодної міри, яка знаходить зміну активів після коригування податків. Чи можете ви пояснити чому?

- Скористайтеся шаблоном, повідомленим у таблиці 12.5, щоб знайти зміну активів після коригування податків. Щоб знайти зміну активів після оподаткування, використовуйте середню ставку податку Т * = 10,46% і облікову ставку ROA (1 — Т*) = (6,5%) (1 — 10,46%) = 5,8%.

- Опишіть умови, за яких NPV або IRR моделі активів та акцій будуть постійно оцінювати складні та захищати інвестиції.

- Наведіть приклад, в якому NPV або IRR моделі активів та акцій оцінюють складні та захищають інвестиції непослідовно.

- Як фінансовий менеджер, якому доручено ранжирувати захищені та складні інвестиції, які критерії рейтингу ви б використовували: NPV, зароблений власним капіталом, або NPV, зароблений активами? Захистіть свою відповідь.