10: Однорідні члени

- Page ID

- 15827

Цілі навчання

Припускаючи, що ставка реінвестування - це інвестиції IRR Після завершення цієї глави ви повинні мати можливість: (1) послідовно ранжувати одноразові інвестиції, використовуючи методи внутрішньої норми прибутку (IRR) або чистої поточної вартості (NPV); (2) знайти скориговані за часом середні грошові витрати, які називаються еквівалентами ануїтету (AE); (3) використання AE знайти оптимальний термін служби повторюваної інвестиції; і (4) використовувати ставки капіталізації, щоб знайти поточну вартість довгострокових інвестицій та повторюваних інвестицій.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Вивчіть відповідні методи ранжування одноразових інвестицій з нерівними умовами, використовуючи критерії ранжирування IRR або NPV.

- Дізнайтеся, як представляти скориговане за часом середнє значення грошового потоку інвестиції за допомогою AE.

- Дізнайтеся, як методи IRR та NPV можуть забезпечити суперечливий оптимальний вік заміни для повторюваних інвестицій.

- Дізнайтеся, як використовувати моделі грошових потоків інвестицій та її AE, щоб визначити оптимальний термін служби повторюваної інвестиції.

- Дізнайтеся, як знайти теперішню величину майбутнього заробітку від повторюваних вкладень за формулою капіталізації.

Вступ

Разові інвестиції. У попередньому розділі ми розробили методи ранжирування разових взаємовиключних інвестицій з неоднаковими початковими і періодичними розмірами. У цьому зусиллі ми використали спрощене припущення: умови конкуруючих претендентів і захисника були рівними. Це припущення часто порушується. Не всі претенденти та захисники мають рівні умови економічного життя. Тому ми розробляємо методи ранжування одноразових взаємовиключних претендентів нерівних умов , що є першою метою цієї глави. Важливою характеристикою разових вкладень є те, що володіння одноразовою інвестицією не вимагає заміни, щоб інвестувати в подібну інвестицію.

Повторювані інвестиції. Деякі інвестиції надають основні послуги. В результаті при їх зносі їх потрібно замінити (згадати про лампочку). Те, що замінює існуючі інвестиції, може бути ідентичною, вдосконаленою або переробленою версією оригінальної інвестиції. Ми називаємо ці інвестиції, які вимагають заміни, повторюваних інвестицій, оскільки вони належать послідовно, а не одночасно. Приклади повторюваних інвестицій включають сади, розведення худоби, дахи на будинках та обладнання. Оскільки повторювані інвестиції належать послідовно, ми повинні визначити, який оптимальний час для заміни повторюваної інвестиції.

Моделі AE та грошових потоків. Пошук оптимального терміну служби повторюваної інвестиції вимагає, щоб ми переглянули концепцію скоригованого за часом середнього грошового потоку, AE. АЕ, звичайно, змінюються в міру включення нових періодів руху грошових коштів в його розрахунок. Використовуючи AE для різних часових періодів і моделей руху грошових коштів, ми можемо визначити оптимальний термін експлуатації інвестиції.

Ставки капіталізації. Щоб ранжувати повторювані інвестиції, ми повинні оцінити поточну вартість початкових інвестицій та грошовий потік їх майбутньої заміни. Ми виконуємо це завдання, використовуючи ставки капіталізації, загальний інструмент, який використовують оцінювачі для оцінки довгострокових інвестицій.

Нинішні значення та ставки капіталізації

Економічне життя та термін інвестиції. Термін інвестиції - це кількість періодів, які фінансовий менеджер розраховує керувати інвестицією. Економічне життя інвестиції - це кількість періодів, коли очікується, що інвестиція генерує грошовий потік. PV інвестиції для фізичної особи залежить від її грошового потоку протягом терміну інвестиції плюс її ліквідаційної вартості. Ліквідаційна вартість інвестиції залежить від її економічного терміну. Тому, щоб оцінити поточну вартість інвестиції, ми повинні знайти дисконтовану поточну вартість всіх майбутніх грошових потоків. На практиці ми часто оцінюємо теперішню вартість інвестиції за формулою капіталізації.

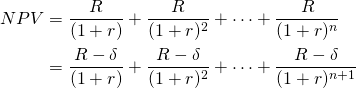

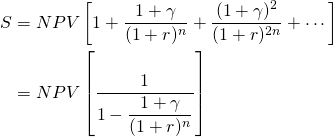

Формула капіталізації та ставка капіталізації. Розглянемо складну інвестицію, яка заробляє R постійний грошовий потік доларів за n період і ліквідується в кінці n-го періоду за V п. Ми припускаємо, що захисник, що фінансує інвестицію, має IRR r. Ми пишемо модель PV з максимальною ставкою (мінімальною продажем), яка прирівнює V 0 до її дисконтованого майбутнього прибутку протягом строку n періодів, знижених IRR його захисника як:

(10.1)

Тепер припустимо, що другий власник інвестиції має ті ж очікування заробітку, що і перший власник довговічного, щоб ми могли написати:

(10.2)

Нарешті, підставляючи V n в Equation\ ref {10.1} праву частину рівняння\ ref {10.2} отримаємо:

(10,3)

І якби залишкова вартість інвестицій постійно обмінювалася очікуваними грошовими потоками, ми могли б написати:

(10,4)

Зрозуміло, що чим далі від сьогодення знаходиться постійний грошовий потік R, тим менше він сприяє поточній вартості інвестицій. Щоб продемонструвати зменшення внесків майбутнього грошового потоку, зверніть увагу на те, як значення ставки дисконтування, яка примножує R, зменшується з n. Для ілюстрації наведемо r = 10%, R = 100 та альтернативні значення n.

І

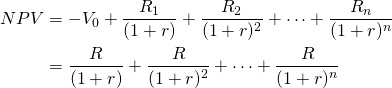

Так яка сума нескінченного потоку постійних платежів R зі знижкою на r відсотків? Щоб знайти цю суму, помножте обидві сторони Equation\ ref {10.1} на (1 + r) і відніміть з результату вихідне рівняння:

(10.5)

Після віднімання і спрощення і дозволивши m отримати дуже великий, ми знаходимо суму нескінченного ряду рівною:

(10,6)

Крайню праву частину Equation\ ref {10.6} ми називаємо формулою капіталізації, де AE інвестиції дорівнює R ділиться на IRR захисника, рівну r, ставку капіталізації. Формула капіталізації дозволяє співвіднести поточну вартість всього майбутнього грошового потоку зі вартістю інвестицій.

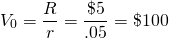

(10,7)

Щоб проілюструвати формулу капіталізації, припустимо, що ви купуєте ануїтет за $100, який платить вам і вашим спадкоємцям $5 на рік назавжди. Формула капіталізації для цієї інвестиції дорівнює:

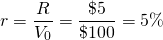

(10,8)

Якби ми знали початкову вартість інвестицій та її нескінченний потік AE, ми завжди могли б оцінити ставку капіталізації, рівну:

(10,9)

Відгуки про формулу капіталізації та ставки капіталізації. У підручниках і довідках про ставку капіталізації вона часто виражається у вигляді:

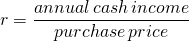

(10.10)

Потім, коли практикуючі застосовують формулу капіталізації, Equation\ ref {10.9}, вони оцінюють R як чистий грошовий потік першого періоду та ставку капіталізації галузі для r. Наприклад, якби галузевий стандарт становив 5%, ми б написали формулу капіталізації, яка оцінює максимальну ціну пропозиції для інвестицій як:

(10.11)

Фотоелектричні моделі та формули капіталізації. Формула капіталізації - це модель PV. Невідома змінна у формулі капіталізації ідентифікує вид фотоелектричної моделі, представленої. Якщо невідомою змінною є ставка дисконтування або ставка капіталізації r, формула капіталізації є моделлю IRR. Найчастіше формули капіталізації вирішують для V 0, роблячи їх моделями типу максимальної ставки (мінімального продажу).

Так що ж ми навчилися? Ми дізналися, що ми можемо найкраще зрозуміти формулу капіталізації та ставку капіталізації в контексті моделі PV. Незважаючи на різні описи в прикладних публікаціях, формула капіталізації - це AE інвестицій за економічне життя, розділене на IRR захисника.

Більш складні формули капіталізації

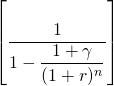

Під час обговорення до цього моменту ми реалізували формулу капіталізації, припускаючи, що майбутній грошовий потік був константами, AE. Це, звичайно, рідко буває. Тепер ми запитуємо: як знайти формулу капіталізації, якщо очікується, що майбутній грошовий потік з часом збільшиться (зменшиться) на g%, як можна було очікувати від орендної нерухомості? Щоб відповісти на це питання, ми повертаємося до нашої фотоелектричної моделі.

Припустимо, що ми хотіли знайти формулу капіталізації для інвестиції, грошовий потік якої, як очікується, збільшиться (зменшиться) із середньою швидкістю g відсотків (g < 0 відсотків). Тоді формула капіталізації, яка припадає на R, збільшується (зменшується) зі швидкістю g (g < 0) як:

(10.12)

Тепер показник капіталізації, IRR захисника дорівнює: (r — g)/(1 + g). Запишемо ставки капіталізації в залежності від альтернативних значень g і r = 10 в таблиці 10.1

Таблиця 10.1a. Альтернативні процентні ставки капіталізації (r — g)/(1 + g) залежно від альтернативних значень g > 0 і r

| г = 0% | г = 1% | г = 2% | г = 3% | г = 4% | г = 5% | |

| р = 10% | 0.1 | 0.089 | 0.078 | 0.068 | .058 | 0,048 |

| r = 9% | 0,09 | 0.079 | 0.069 | 0,058 | 0,048 | 0,038 |

| r = 8% | 0,08 | 0.069 | 0,059 | 0.049 | 0,038 | 0.029 |

| r = 7% | 0,07 | 0,059 | 0.049 | 0.039 | 0.029 | 0.019 |

| r = 6% | 0,06 | 0,050 | 0.039 | 0.029 | 0.019 | 0,01 |

Таблиця 10.1б. Альтернативні процентні ставки капіталізації (r — g)/(1 + g) залежно від альтернативних значень g < 0 і r

| г = 0% | г = — 1% | г = — 2% | г = — 3% | г = — 4% | г = — 5% | |

| р = 10% | 0,10 | 0.111 | 0.122 | 0.134 | 0.146 | 0.158 |

| r = 9% | 0,09 | 0.101 | 0.112 | 0,124 | 0,135 | 0,147 |

| r = 8% | 0,08 | 0.091 | 0.102 | 0,113 | 0,125 | 0.137 |

| r = 7% | 0,07 | 0.081 | 0.092 | 0.103 | 0,115 | 0.126 |

| r = 6% | 0,06 | 0.071 | 0.082 | 0.093 | 0,104 | 0,116 |

Ранжування одноразових інвестицій з нерівними умовами за допомогою моделей NPV

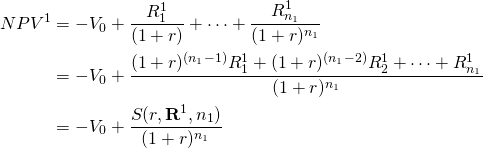

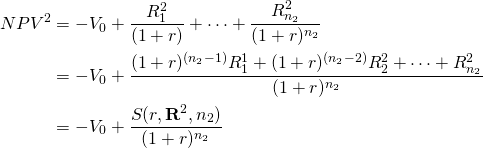

Позначення. Перш ніж перейти до першого фокусу цієї

глави, ми підтверджуємо позначення, використані раніше і які будуть

використані знову в цьому розділі. Математичне позначення опише

дві складні інвестиції та захисника. Припустимо, що

початкові розміри інвестицій рівні V 0. IRR

захисника для двох інвестицій - r. Термін

вкладень один і два - n 1 і

n 2 відповідно. Періодичні грошові потоки для

інвестицій i = 1, 2 в періоді t = 1,...,

n i можна виразити як .

А вектор грошових потоків представлений так:

.

А вектор грошових потоків представлений так: для i = 1, 2.

для i = 1, 2.

Нарешті, ми визначимо суму S

складених періодичних грошових потоків за ставкою r як: .

Ми також визначаємо суму періодичних грошових потоків, що складаються в IRR

інвестиції, як:

.

Ми також визначаємо суму періодичних грошових потоків, що складаються в IRR

інвестиції, як: .

Відзначимо, що значення функції S залежить від трьох змінних,

визначених у рівнянні: ставка реінвестування r або

IRR i, вектор періодичних грошових потоків

.

Відзначимо, що значення функції S залежить від трьох змінних,

визначених у рівнянні: ставка реінвестування r або

IRR i, вектор періодичних грошових потоків і термін інвестиції n i.

і термін інвестиції n i.

Достатні умови для послідовного ранжування взаємовиключних одноразових інвестицій з використанням IRR і NPV. У розділі 9 ми виявили, що існує дві достатні умови для послідовного ранжування інвестицій за допомогою NPV та IRR - припускаючи, що їх умови були рівними. Ці дві достатні умови - рівні початкові розміри інвестицій та рівні періодичні грошові потоки, за винятком їх загального останнього періоду.

У цьому розділі будемо вважати, що початкові розміри вкладень рівні. Однак ми допустимо різниці в періодичних грошових потоках, оскільки умови інвестування відрізняються. Як результат, ми більше не можемо бути впевнені, що NPV та IRR оцінюють інвестиції однаково. Для вирішення проблеми нерівномірних періодичних грошових потоків потрібно раціоналізувати інвестиційні строкові різниці. Наша увага в першій частині цього розділу зосереджена на тому, як створити рівні умови та періодичні грошові потоки, за винятком останнього періоду для взаємовиключних претендентів.

Складання та дисконтування за однаковою ставкою є компенсаційними операціями. Важливим для раціоналізації термінових відмінностей є очевидний факт, що NPV для інвестицій один і два складені та дисконтовані за ставкою r мають те саме значення, що і їх початкова функція NPV. Цю точку ми демонструємо за допомогою наступних рівнянь. Для інвестиційного один результат:

(10.13а)

Аналогічно для інвестицій два:

(10,13 б)

Те, що ілюструють рівняння 10.13a і 10.13b, очевидно: множивши на одиницю, складену ставку, поділену на однакову ставку дисконтування, не може змінити значення того, що множиться.

У розділі 9 ми створили рівні періодичні грошові потоки шляхом реінвестування періодичних грошових потоків до останнього періоду, створюючи моделі MNPV та MIRR. Тоді ми дізналися, що якщо ставка реінвестування дорівнювала обліковій ставці, то моделі NPV та MNPV та IRR та MIRR дали однакові результати, оскільки реінвестування та дисконтування за однією ставкою є компенсаційними операціями. Те, що ми дізнаємося в цьому розділі, підтверджує цей принцип, що реінвестування та дисконтування за однаковою ставкою є компенсаційними операціями. Крім того, цей принцип може бути використаний для вирішення розбіжностей в інвестиційних умовах.

Вирішення строкових відмінностей. Ми можемо

конвертувати претендентів на той самий термін, реінвестуючи та дисконтуючи

їх грошовий потік на загальний термін. Складений коефіцієнт, який перетворює

періодичні грошові потоки і облікову ставку від періоду

n 2 до n 1 є .

Це застосовується до крайньої правої частини рівняння (10.13b),

що призводить до виразу:

.

Це застосовується до крайньої правої частини рівняння (10.13b),

що призводить до виразу:

(10.14)

Рівняння (10.14) ще раз підтверджує, що складання та дисконтування за тією ж ставкою є компенсаційними операціями, навіть якщо вони використовуються для продовження терміну інвестицій. Проте, складаючи і дисконтуючи по одній і тій же ставці (множивши на одиницю), ми перетворюємо термін вкладення два в термін інвестування один без зміни значення функції. Він як і раніше дорівнює вихідному рівнянню NPV.

Рейтинги інвестицій один і два - припускаючи, що їх ставки реінвестування та облікова ставка є IRR захисника, r - можна виразити як:

(10.15)

Зрозуміло, що єдиною різницею між двома NPV є їх вектор грошового потоку, оскільки вони мають рівні початкові інвестиції, дисконтні (реінвестиційні) ставки та терміни.

Ранжування одноразових інвестицій з нерівними умовами за допомогою моделей IRR.

Тепер припустимо, що ми замінимо ставку реінвестування r в рівняннях 10.13a на IRR челленджера один, рівний IRR1. Також припустимо , що ми замінюємо ставку реінвестування r в 10.13b на IRR претендента два, IRR2. Продовжуємо вважати, що облікова ставка для обох інвестицій - це IRR захисника. Переглянуте рівняння рейтингу MIRR можна виразити у вигляді:

(10.16)

Моделі IRR та NPV для аналізу повторюваних інвестицій

Два попередні розділи вирішують різниці в терміні, припускаючи, що ставки реінвестування були або захисником, або IRR претендентів. Проблема полягає в тому, що ми більше не можемо бути впевнені , що методи NPV та IRR послідовно оцінюють претендентів, оскільки ми порушили загальне припущення про ставку реінвестування - ставки реінвестування були власними IRR претендентів. Якщо ми дозволимо кожній інвестиції реінвестувати в себе, ми втрачаємо гарантію послідовності.

Інша проблема використання методів IRR, крім втрати узгодженості з рейтингами NPV, полягає в тому, що методи пошуку оптимального терміну передбачають знаходження терміна з найбільшим IRR замість знаходження терміна з найбільшим AE. Це ускладнює і без того складний предмет.

З цих та кількох інших причин в решті цієї глави ми проаналізуємо повторювані інвестиції, використовуючи припущення моделі NPV, найбільш помітним з яких є те, що ставка реінвестування - це IRR захисника, загальний для обох претендентів. Щоб було зрозуміло, ми могли б припустити IRR загального захисника або IRR кожного претендента, але наявність IRR більше одного претендента може призвести до непослідовного рейтингу та асиметрії на біржах. Якби ми припустимо ще іншу ставку реінвестування, крім них, IRR захисника або претендентів означало б, що існує ще один претендент, крім тих, що розглядаються, і, якщо так, слід розглядати як окремий претендент.

Отже, в подальшому ми припускаємо, що заробіток від претендентів реінвестується в захисник і асиметрія між обмінами доларів між часовими періодами. У наступному розділі ми починаємо будувати інструмент AE з використанням припущень NPV, необхідних для аналізу повторюваних інвестицій.

Моделі та середні показники поточної вартості (PV)

Рейтинг інвестицій з використанням їх ануїтетних еквівалентів (AE). Посилаючись на нашу попередню аналогію, намагатися ранжувати дві інвестиції різних термінів було б як намагатися ранжувати коней у гонці, в якій кожен пробіг різні відстані. Якби ми дійсно хотіли порівняти двох коней, які пробігли різні відстані, принаймні, ми могли б порівняти їх середню швидкість - їх середню швидкість на милю. Тоді, хоча порівняння може бути не ідеальним, принаймні порівняння будуть сумісними.

У цьому полягає суть ранжування інвестицій за їх скоригованими на час середніми показниками, які раніше називалися їх ануїтетними еквівалентами (AE). Рейтинг інвестицій за допомогою AE буде важливим, коли ми знайдемо оптимальний вік повторюваних інвестицій.

Арифметичні середні, очікувані значення, геометричні середні і АЕ. Існує кілька мір центральної тенденції в числовому ряду, які включають середні арифметичні, очікувані значення та геометричні середні. Далі наведено приклад середнього арифметичного або середнього. Розглянемо три числа 3, 5 і 7. Середнє значення цих чисел можна обчислити, діливши їх суму на 3, так як існує три числа: (3 + 5 + 7)/3 = 5. Це середнє значення цієї серії. Тепер припустимо, ми хотіли знайти середнє з трьох чисел, зважених за їх ймовірністю виникнення. Якби ймовірність виникнення 3 становила 25%, якби ймовірність виникнення 5 становила 25%, а ймовірність 7 відбулися - 50%, то очікуване значення ряду становило б: [(.25) 3] + [(.25) 5] + [(.5) 7] = 5,50. Це середньозважене або очікуване значення ряду.

Далі розглянемо приклад геометричного середнього.

Розглянемо три ставки прибутковості: 105%, 110% і 115%.

Середнє геометричне - це число, яке при множенні разом три рази

дорівнює добутку 105%, 110% і 115%: [(1,05) (1,10) (1,15)] =

(1,0991) 3. Крім того, середнє геометричне - це

де n = 3, оскільки в ряді є три числа.

Зверніть увагу, що середнє геометричне не дорівнює середньому арифметичному:

[(1,10 + 1,11 + 1,12)]/3 = 1,11. Він також не обов'язково

дорівнює очікуваному значенню.

де n = 3, оскільки в ряді є три числа.

Зверніть увагу, що середнє геометричне не дорівнює середньому арифметичному:

[(1,10 + 1,11 + 1,12)]/3 = 1,11. Він також не обов'язково

дорівнює очікуваному значенню.

Для ілюстрації AE константа R у Equation

\ ref {10.9} є AE, сума теперішньої вартості якої дорівнює теперішній

вартості суми дисконтованого грошового потоку .

.

(10.17)

Наприклад, розглянемо АЕ в наступній задачі:

(10.18)

Ліворуч від Equation\ ref {10.17} знаходиться потік нерівного періодичного грошового потоку. З правого боку Equation\ ref {10.17} знаходиться потік рівних періодичних грошових потоків, кожен з яких є AE. Важливим фактом, однак, є те, що дисконтований АЕ в правій частині Equation\ ref {10.17} дорівнює дисконтованому періодичному грошовому потоку на лівій стороні Equation \ ref {10.17}. AE для ряду з правого боку Рівняння\ ref {10.17} дорівнює 16,85. Ми демонструємо, як знайти AE за допомогою Excel наступним чином.

Таблиця 10.2a. Як знайти

AE для нерегулярного потоку грошових потоків

Відкрити таблицю 10.2a. в Microsoft Excel

| B6 | Функція: | = НПВ (В2, В3: В4) | |

| A | Б | C | |

| 1 | Як знайти АЕ для нерегулярного потоку грошових потоків | ||

| 2 | норма | 0.1 | |

| 3 | R1 | 15 | |

| 4 | R2 | 20 | |

| 5 | nper | 2 | |

| 6 | НПВ | $30.17 | NPV (швидкість, R1: R2) |

Розрахунок АЕ з нерегулярного потоку грошових потоків є двоетапною процедурою. Першим кроком є пошук чистої поточної вартості (NPV) нерегулярного потоку грошових потоків. Ми ілюструємо цей крок за допомогою функції NPV Excel. У нашому прикладі NPV в розмірі 15 доларів, отриманий в кінці першого періоду і 20 доларів, отриманий в кінці другого періоду, становить $30.17.

Наступний крок - знайти AE, постійний платіж, за NPV рівний $30,17. Використовуючи функцію PMT Excel, ми знаходимо AE для NPV $30.17, рівного $17.38. Нижче ми показуємо рішення Excel.

Таблиця 10.2b. Як знайти

AE для нерегулярного потоку грошових потоків

Відкрити таблицю 10.2b. в Microsoft Excel

| B7 | Функція: | = ПМТ (В2, Б5, В6,0) | |

| A | Б | C | |

| 1 | Як знайти АЕ для нерегулярного потоку грошових потоків | ||

| 2 | норма | 1. | |

| 3 | R1 | 15 | |

| 4 | R2 | 20 | |

| 5 | nper | 2 | |

| 6 | НПВ | $30.17 | NPV (швидкість, R1: R2) |

| 7 | АЕ | ($17.38) | ПМТ (швидкість, кпер, НПВ, 0,0) |

Деякі спостереження за рейтингами NPV та AE. Розглянемо модель NPV та її значення, виражене як теперішнє значення ряду АЕ в Equation\ ref {10.19}. Оскільки теперішня вартість АЕ дорівнює NPV інвестиції, то дві суми повинні забезпечувати рівний рейтинг NPV. Важливо зазначити, однак, що саме теперішня вартість серії платежів AE дорівнює NPV, тоді як ряд нерівних платежів може дорівнювати тому ж NPV. Тому існує прямий зв'язок (тобто вони обидва йдуть вгору або вниз разом) між NPV та AES. Крім того,

(10.19)

будь-яка зміна NPV повинна відповідати відповідній зміні в АЕ і в тому ж напрямку. Для будь-яких двох інвестицій однакового розміру та терміну, і там, де інвестиція має більший NPV, ніж інвестиція два, тоді інвестиція два повинні збільшити свою AE, щоб вона дорівнювала більшій сумі NPV. Проілюструємо цей момент більш детально.

Розглянемо ще раз вираз:

(10.20)

Тоді, припустимо, що термін моделі в Equation \ ref {10.20} збільшено на один період. Тоді рівність у рівнянні\ ref {10.20} більше не тримається:

(10.21)

Щоб зберегти рівність у Equation\ ref {10.20},

AE, рівний R, необхідно зменшити на деяку величину,

щоб відновити рівність, що дозволить нам переписати попередню

рівність:

щоб відновити рівність, що дозволить нам переписати попередню

рівність:

(10.22)

Чисельні демонстрації

Різниця термінів і непослідовні рейтинги. Розглянемо таблицю 10.3. Зверніть увагу, що два претенденти не мають періодичного розміру , оскільки вони знімають кошти за різними ставками. Challenger one знімає весь свій заробіток через один період. Тим часом, претендент два знімає частину своїх доходів у першому періоді , а решту - у другому періоді. В результаті дві інвестиції мають нерівні умови.

У таблиці 10.3 панелі a ми ранжируємо двох претендентів, використовуючи їх NPV, IRR та AE, припускаючи, що ставка дисконтування та ставка реінвестування становлять 10%. У таблиці 10.3 панель b ми робимо двох претендентів періодичним розміром узгодженими шляхом реінвестування періоду один прибуток за один період на IRR захисника. Ця операція також усуває різниці термінів між двома інвестиціями.

Таблиця 10.3. Вплив періодичних різниць розмірів та термінів, створених диференціальним зняттям коштів.

| Група a. рейтинги NPV, IRR та AE передбачають різні періодичні грошові потоки та умови для претендентів один і два та дисконтну ставку, рівну IRR захисника 10%. | ||||||

| Челленджери | Початкові витрати | Грошові потоки в першому періоді | Грошові потоки у другому періоді |

НПВ (рейтинги) |

IRR (рейтинги) |

АЕ (рейтинги) |

| С1 | $1,000 | $1,180 | $0 |

$72,73 (2) |

18% (1) |

$72,73 (1) |

| C2 | $1,000 | 160 дол. США | $1,160 |

$104.13 (1) |

16% (2) |

$60.00 (2) |

| Група b. рейтинги NPV, IRR та AE припускають однакові періодичні грошові потоки та умови для претендентів один і два, де рівні періодичні грошові потоки та терміни досягаються шляхом реінвестування грошових потоків першого періоду за ставкою IRR захисника 10% до загального кінцевого періоду. Рейтинг NPV та IRR після коригування строкових різниць , припускаючи ставку реінвестування r. | ||||||

| Челленджери | Початкові витрати | Грошові потоки в першому періоді | Грошові потоки у другому періоді |

NPV та MNPV (рейтинги) |

IRR (рейтинги) |

АЕ (рейтинги) |

| С1 | $1,000 | $0 | $1,180 (1.10) = $1,298 |

$72,73 (2) |

6,7% (2) |

$49.91 (2) |

| C2 | $1,000 | $0 | $160 (1.10) + $1,160 = $1,336 |

$104.13 (1) |

15,6% (1) |

$60.00 (1) |

| Panel c. NPV, IRR та AE рейтинги припускають однакові періодичні грошові потоки та умови для претендентів один і два, де однакові періодичні грошові потоки та терміни досягаються шляхом реінвестування грошових потоків у IRR інвестицій. Ставка дисконтування приймається рівною IRR захисника 10% | ||||||

| Челленджери | Початкові витрати | Грошові потоки в першому періоді | Грошові потоки у другому періоді |

НПВ (МНПВ) (рейтинги) |

IRR (рейтинги) |

АЕ (рейтинги) |

| С1 | $1,000 | $0 | $1,180 (1.18) = $1,392.40 |

$150.74 (1) |

18% (1) |

$86.66 (1) |

| C2 | $1,000 | $0 | $160 (1.16) + $1,160 = $1,345.60 |

$112,07 (2) |

16% (2) |

$64.57 (2) |

Термінові та періодичні різниці грошових потоків у таблиці 10.3 панелі a виробляють непослідовні рейтинги з використанням методів NPV проти IRR та AE. Однак у таблиці 10.3 панель b, коли строкові та періодичні різниці грошових потоків були усунені, за винятком загального останнього періоду через реінвестування в IRR захисника 10%, рейтинги NPV, IRR та AE були послідовними. У таблиці 10.3 панель c, коли строкові та періодичні різниці грошових потоків були усунені шляхом реінвестування у відповідних IRR претендентів 18% та 16%, рейтинги NPV, IRR та AE знову були послідовними, але змінилися від рейтингів, отриманих, коли ставка реінвестування була IRR захисника.

У таблиці 10.3 слід підкреслити дві речі. По-перше, NPV в панелі a і панелі b однакові навіть після коригування різниці в періодичних грошових потоках і термінів. Це пояснюється тим, що ставка реінвестування була IRR захисника, а реінвестування та дисконтування грошових потоків - це компенсаційні операції. По-друге, коли ми скоригувалися на періодичні невідповідності розмірів, використовуючи IRR інвестицій як ставку реінвестування, NPV змінилися, але IRR інвестицій дорівнювали їх MIRR в панелах a і c Це знову є результатом реінвестування та дисконтування за тією ж ставкою - IRR інвестицій.

Альтернативні припущення про ставку реінвестування. У таблиці 10.3 ми зробили першого претендента на двоперіодну модель, реінвестуючи свої прибутки в IRR захисника. Припустимо, одноперіодний претендент був доступний для інвестування в кожен період. Іншими словами, припустимо, що претендент можна повторити. Оскільки претендент один - це інвестиція розміром 1,000 доларів, то лише 1,000 доларів від прибутку першого періоду можуть бути реінвестовані в один період претендента. Різниця між прибутком першого періоду претендента та 1,000 доларів, яку ми припускаємо, буде інвестована в IRR захисника. Нова інвестиційна проблема зведена в таблицю 10.4.

Таблиця 10.4. Вирішення строкових відмінностей між двома претендентами шляхом реінвестування 1,000 доларів прибутку першого періоду на його одноперіодний IRR 18% та реінвестування інших коштів у IRR захисника 10%.

| Челленджери | Початкові витрати | Грошовий потік в першому періоді | Грошовий потік у другому періоді | NPV за умови, що IRR захисника становить 10% (рейтинг) | ВСД

(рейтинги) |

AE (рейтинги) |

| С1 | $1,000 | $0 | $1,000 (1.18) + $180 (1.1) = $1,378 |

$138.84 (1) |

17,4% (1) |

$80.00 (1) |

| C2 | $1,000 | $0 | $1,160 + $160 (1.1) = $1,336 |

$104.13 (2) |

15,6% (2) |

$60.00 (2) |

Цікавий результат таблиці 10.4 надає приклад змішаної ставки реінвестування, яка не дорівнює ні захисникам IRR 10%, ні власному IRR інвестиції, але середньозважене з них обох дорівнює 17,4% для інвестиційного одного та 15,6% для інвестицій два. Однак розглядати інвестиційні можливості як комбінацію інвестицій у захисника та претендента слід вважати новим претендентом з унікальною ставкою реінвестування.

Використання ануїтетних еквівалентів (AE) для рангу повторюваних інвестицій

Складність знаходження кінцевої кількості замін для вирішення термінових відмінностей. У нашому попередньому прикладі ми вирішили строкові відмінності між одноперіодною інвестицією та двоперіодною інвестицією, повторюючи першу інвестицію. Тепер припустимо, що у нас є більш складна проблема неузгодженості термінів. Наприклад, припустимо, що термін одного претендента становить 7 періодів, тоді як термін претендента два - 8 періодів. Тепер повторення інвестиції один або кілька разів не вирішить строкові відмінності. Дійсно, для вирішення термінових відмінностей у цій проблемі потрібно, щоб претендент один повторювався 8 разів, а претендент два повторювався 7 разів. Зараз у нас є 58-періодна модель, яка вимагає великої роботи.

Використання ануїтетних еквівалентів (AE) ранжувати повторювані інвестиції. Ми можемо вирішити строкові відмінності шляхом обчислення та порівняння AE інвестицій, навіть якщо вони мають різні терміни. Причина, по якій ми можемо використовувати AE для ранжування інвестицій різних термінів, полягає в тому, що еквівалент ануїтету не змінюється, коли ви збільшуєте термін, повторюючи інвестиції. Таким чином, АЕ з однієї інвестиції повторюється 2, 3, 4, 7, 8, м або нескінченну кількість разів однаково. Це важливий факт, оскільки AE, розрахований протягом життя множинних (нескінченних) замін, можна порівняти з AE іншої повторюваної інвестиції, і ці дві інвестиції можна класифікувати за їх різницею.

Зараз ми підтримуємо твердження про те, що ми можемо ранжувати повторювані інвестиції за їх AE. Пишемо однокрапну модель як:

(10.23 а)

Пишемо модель NPV з однією заміною як:

(10,23 б)

І ми могли б написати модель NPV з достатньою кількістю замін, щоб вирівняти їх термін як:

(10,23 см)

Далі, факторинг, отримуємо:

(10,23 г)

Потім, скасуючи два дужки в кінці кожного рівняння, ми повертаємо нашу початкову проблему з однією інвестицією:

(10.23)

Чисельний приклад того, що AE для однієї інвестиції дорівнює AE, розрахованому на дві інвестиції. Зауважимо, що той самий AE, який вирішив проблему однієї інвестиції , вирішує проблему багаторазової заміни.

Цей результат ми демонструємо в таблиці 10.5, яка обчислює AE для однієї інвестиції, а потім перераховує AE для інвестиції та однієї заміни.

Таблиця 10.5. Вирішення невідповідностей термінів шляхом обчислення AE для інвестицій та інвестицій та заміни, припускаючи, що IRR захисника становить 10%

| Челленджер | V 0 | Р 1 | R 2 | R 3 | R 4 |

НПВ (рейтинги) |

IRR (рейтинги) |

АЕ (рейтинги) |

| С1 | $2,000 | 1 200$ | 1 200$ |

$82.64 (2) |

13,1% (1) |

$47.65 (1) |

||

| Заміна С1 плюс | $2,000 | 1 200$ | $1,200 - $2,000 = -$800 | 1 200$ | 1 200$ |

$150,95 (1) |

13,1% (1) |

$47.65 (1) |

Таблиця 10.5 ілюструє важливість рейтингів AE для усунення невідповідностей термінів (та розміру) для повторюваних інвестицій. Спочатку зауважте, що невідповідності термінів породжують різні NPV. NPV є позитивними, оскільки претендент заробляє вищу норму прибутку, ніж захисник. Крім того, збір цих прибутків для двох претендентів, претендента та його заміни, заробляє не лише одну інвестицію. Отже, NPV для претендента та його заміна більше, ніж NPV лише для одного претендента. З іншого боку, і IRR, і AE оцінюють інвестиції однаково, оскільки їх розрахунки коригуються на термін інвестування. Ці результати також корисні, оскільки вони підтверджують, що IRR одного захисника може бути використаний для дисконтування претендента та збереження послідовності.

Отже, яка наша найкраща порада? Вирішити невідповідності термінів для повторюваних інвестицій шляхом розрахунку AE.

Пошук АЕ, які враховують технологічно вдосконалені заміни. Припустимо, що один із претендентів буде замінений технологічно вдосконаленою заміною, яка, можливо, коштує дорожче, але також дає більш високу віддачу. Для γ > 1 інвестиційна проблема набуває такого вигляду:

(10,24)

Включаючи достатню кількість заміни для вирівнювання термінів, ми знаходимо суму дисконтованих NPV. Назвіть цю суму S, яка дорівнює:

(10.25)

Деталі деривації

сюди не включаються, але не вимагають нічого іншого, як підсумовування геометричних

рядів. Інтерпретація Equation\ ref {10.25} полягає в тому, що

технологічні вдосконалення призводять до збільшення NPV при першій

заміні на відсотки. Збільшення NPV другої заміни на

відсотки. Збільшення NPV другої заміни на —над

першим. Таким чином, NPV збільшилися з NPV до

—над

першим. Таким чином, NPV збільшилися з NPV до тощо Ми демонструємо ефект технологічно покращеної

заміни на рейтинг інвестицій у таблиці 10.5. Щоб

спростити наші розрахунки, ми припускаємо, що ми вже знайшли

NPV двох претендентів, рівний 100 доларів за першу

інвестицію і 150 доларів за другу інвестицію. Строкові різниці двох

інвестицій становлять n 1 = 10 для

першої інвестиції та n 2 = 20 для другої

інвестиції. Темп технологічних удосконалень становить 5% для

інвестицій один і 3% для інвестиційних двох. Щоб продемонструвати

важливість обліку технологічних удосконалень, ми знаходимо

AE непристосованим до технологічного вдосконалення та AE, що

враховує технологічне вдосконалення.

тощо Ми демонструємо ефект технологічно покращеної

заміни на рейтинг інвестицій у таблиці 10.5. Щоб

спростити наші розрахунки, ми припускаємо, що ми вже знайшли

NPV двох претендентів, рівний 100 доларів за першу

інвестицію і 150 доларів за другу інвестицію. Строкові різниці двох

інвестицій становлять n 1 = 10 для

першої інвестиції та n 2 = 20 для другої

інвестиції. Темп технологічних удосконалень становить 5% для

інвестицій один і 3% для інвестиційних двох. Щоб продемонструвати

важливість обліку технологічних удосконалень, ми знаходимо

AE непристосованим до технологічного вдосконалення та AE, що

враховує технологічне вдосконалення.

Таблиця 10.6. Рейтинг скоригований для термінових відмінностей та технологічно покращених замін. Рейтинг Припускаючи, що IRR захисника становить 10%

| Челленджер |

НПВ (рейтинги) |

Умови |

Коефіцієнт технологічної зміни |

Коефіцієнт коригування

|

АЕ не пристосовано до технологічних змін (рейтинги) |

NPV з урахуванням технологічних змін (рейтинги) |

| С1 |

НПВ 1 = $100 (2) |

п 1 = 10 |  = 5%

= 5% |

1.68 |

$16.27 (2) |

$100 (1.68) = $168 (1) |

| C2 |

НПВ 2 = $150 (2) |

п 2 = 20 |  = 3%

= 3% |

1.18 |

$17.62 (1) |

$150 (1.18) = $177.12 (2) |

У таблиці 10.6 корисно зазначити, що NPV та AE, непристосовані до технологічних змін, є послідовними, як випливає з нашої теорії. Однак, як тільки ми враховуємо технологічні зміни, інвестиційні рейтинги, засновані на інвестиціях AE, змінюються. Інвестиційний є кращим, хоча його NPV менше, ніж у двох NPV претендента.

Непослідовні рейтинги не були викликані невдачею підлаштовуватися на відмінності в розмірі та терміні. Як ми вже продемонстрували, їх можна раціоналізувати за допомогою AE. Те, що спричинило невідповідність, було порівняння рейтингів без технологічно покращених замін (нескоригованих AE) проти включення припущення технологічно вдосконалених замін (з урахуванням рейтингів технологій).

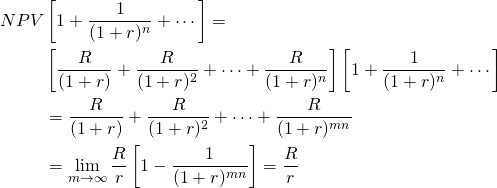

Капіталізація AE для пошуку теперішньої вартості потоку повторюваних інвестицій. Якщо порівнювати повторювані інвестиції з різними термінами, то порівняння проводяться не між окремими інвестиціями, а з сумою поточної вартості всіх інвестицій у кожному потоці грошових потоків. У зв'язку з цим ми могли б порівняти AE, оскільки замовлення інвестицій AE таке ж, як замовлення NPV. Або ми могли б капіталізувати AE , щоб знайти поточну суму всіх інвестицій. Щоб зрозуміти, як капіталізувати AE, тобто знайти його значення над нескінченною кількістю повторюваних вкладень, пишемо Equation \ ref {10.26}:

(10.26)

Щоб отримати деяке уявлення про те, наскільки швидко збігається до великої літери формула R/r відбувається в Рівнянні \ ref {10.26}, якщо n = 10 і r = 10%, то для m = 2, то [1 — 1/ (1 + r) mn] = .85; для m = 3, потім [1 — 1/ (1 + r) mn] = .94, а для m = 4, тоді [1 — 1/ (1 + r) mn] = .98. Нарешті, для m = 5, тоді [1 — 1/ (1 + r) mn] = ,991.

Пошук оптимального віку заміни для різних повторюваних інвестицій

Умова, що визначає оптимальний вік заміни для повторюваних інвестицій. Оптимальний вік для кожної повторюваної інвестиції в потік повторюваних інвестицій - це той вік, який максимізує NPV для всього потоку повторюваних інвестицій. Пошук оптимального віку повторюваних інвестицій - це проблема ранжирування. Тільки в цьому випадку кожен претендент визначається своїм віком заміни, і кожна вікова диференційована інвестиція вважається різним претендентом. Наша мета - знайти оптимальний вік заміни.

Ключ до розуміння того, коли замінити повторювані інвестиції (без використання великої кількості обчислень), - це думати про середні показники - або, в нашому випадку, AE. Ми хочемо максимізувати поточну вартість NPV для всього потоку повторюваних інвестицій, а не лише NPV для індивідуальних інвестицій.

Якщо інвестиції в серію повторюваних інвестицій мають однакові моделі грошових потоків, то правило максимізації NPV суми поточної вартості для всіх повторюваних інвестицій полягає в пошуку терміну, який максимізує AE для однієї інвестиції. Таким чином, для повторюваного інвестування, якщо проведення інвестиції на додатковий період збільшує AE для претендента, то інвестиція повинна триматися хоча б на інший період — поки ще один період утримання інвестицій не зменшить AE. Звичайно, періодичні грошові потоки все ще можуть бути позитивними, а NPV збільшуватися, навіть якщо AE зменшуються. Таким чином, проведення інвестицій на термін, який максимізує його NPV, безумовно, не є тим самим правилом, як проведення інвестицій на термін, який максимізує її AE.

Структура грошових потоків є кінцевою детермінантою оптимального життя інвестиції. Оскільки обчислення вимагає гладкої перевернутої форми чашки для максимізації, ми зазвичай припускаємо, що інвестиційні грошові потоки мають відповідні закономірності. Однак структура періодичних грошових потоків інвестицій не така ж, як модель AE для інвестицій в різному віці. Розглянемо різні види інвестицій та моделей грошових потоків та відповідні їм оптимальні терміни життя.

Пошук оптимального віку заміни для інвестицій типу зростання та розпаду. Тип зростання та розпаду інвестицій після початкових інвестицій ідентифікується збільшенням періодичних грошових потоків з подальшим зменшенням періодичних грошових потоків. Зокрема, припустимо, що у нас є повторювані інвестиції з грошовими потоками, повідомленими за 6 періодів. Припускаючи, що ставка реінвестування та ставка дисконтування становлять 10%, ми знаходимо NPV для кожної інвестиції, припускаючи, що економічний термін служби становить один період, два періоди, три періоди та до шести періодів. Тоді ми знаходимо AE для інвестицій у їхньому альтернативному економічному житті. Нарешті, ми капіталізували AE на 10% (ділимо AE на .1), щоб знайти життєву поточну вартість декількох інвестицій у їх альтернативному віці. Результати наведені в таблиці 10.7.

Таблиця 10.7. Приклад інвестицій типу зростання та розпаду.

| Період часу | Грошовий потік за період | NPV за інвестицію для альтернативних інвестицій життя зі знижкою 10% | AE за інвестицію для альтернативних інвестицій життя зі знижкою 10% | Сума теперішньої вартості нескінченної кількості повторюваних інвестицій |

| 0 | ($300.00) | ($300.00) | ||

| 1 | $150.00 | ($163,64) | ($180.00) | ($18,000,00) |

| 2 | $275.00 | $63,64 | $36.67 | $3,667.00 |

| 3 | $130.00 | $161,31 | $64.87 | $6,487,00 |

| 4 | $70.00 | $209.12 | $65.97 | $6,597,00 |

| 5 | $30.00 | $227,75 | $60,08 | $6,008,00 |

| 6 | ($10.00) | $222,10 | $51,00 | $5,100.00 |

Якби наша мета полягала в тому, щоб максимізувати NPV для однієї з повторюваних інвестицій, ми б утримували інвестиції, поки вона більше не виробляла позитивних грошових потоків - у нашому прикладі до періоду 5 з грошовим потоком 30 доларів та поточним прибутком у розмірі 6,008,00 доларів. Але якщо наша мета - оптимізувати наш довічний заробіток від великої кількості повторюваних інвестицій, то ми будемо тримати кожну інвестицію, поки вони не досягнуть 4-річного віку з грошовим потоком 70 доларів і довічним прибутком $6597,00. Інший спосіб повідомити про результати таблиці 10.6 полягає в тому, щоб відзначити, що до тих пір, поки періодичний грошовий потік перевищує AE в період, додавання цього періоду до життя інвестицій збільшить AE та довічний прибуток від повторюваних інвестицій.

Пошук оптимального віку заміни для інвестицій типу лампочки. Нагадаємо, що «лампочка» типу інвестицій описує категорію інвестицій, які після початкових інвестицій дають майже постійний рівень послуг , які практично не зменшуються протягом свого економічного життя. Потім, в якийсь момент, інвестиція припиняє надавати послуги, і інвестиція вмирає раптовою смертю. Приклад схеми руху грошових коштів для цієї інвестиції передбачає, що інвестиція помирає в періоді 5. Інвестиції описані в таблиці 10.8.

Таблиця 10.8. Приклад інвестиції типу лампочки.

| Період часу | Грошовий потік за період | NPV за інвестицію для альтернативних інвестицій життя зі знижкою 10% | AE за інвестицію для альтернативних інвестицій життя зі знижкою 10% | Сума теперішньої вартості нескінченної кількості повторюваних інвестицій |

| 0 | ($300.00) | ($300.00) | ||

| 1 | $100.00 | ($209.09) | ($230.00) | ($23,000,00) |

| 2 | $100.00 | ($126,45) | ($72,86) | ($7,286,00) |

| 3 | $100.00 | ($51,31) | ($20.63) | ($2,063,00) |

| 4 | $100.00 | $16.99 | $5.36 | $536,00 |

| 5 | $0 | $16.99 | $4.48 | $448.00 |

| 6 | $0 | $16.99 | 3,90 дол. США | $390.00 |

Інвестиції типу лампочки мають важливу закономірність, яку легко розпізнати. Це те, що до тих пір, поки його постійні грошові потоки є позитивними, це NPV та AE збільшуються. Однак, як тільки інвестиція вмирає і її позитивні грошові потоки закінчуються, її NPV є постійним, але її AE постійно зменшується. Таким чином, оптимальний термін служби лампочки полягає в тому, щоб тримати її до тих пір, поки вона не помре. Звичайно, цю рекомендацію можна було б змінити, якщо були серйозні витрати, пов'язані з перериванням послуг, і що точний період, в який загинули інвестиції, не був точно відомий.

Пошук оптимального віку заміни для безперервного розпаду типу інвестицій. Інвестиції типу безперервного розпаду - це інвестиція, в якій інвестиція найкраще працює, коли нова, а потім, з використанням та часом, її сервісна потужність зменшується, а вимоги до обслуговування збільшуються, так що періодичні грошові потоки демонструють безперервний занепад. Приклад такої періодичної схеми руху грошових коштів описаний в таблиці 10.9.

Таблиця 10.9. Приклад інвестиції типу безперервного розпаду.

| Період часу | Грошовий потік за період | NPV за інвестицію для альтернативних інвестицій життя зі знижкою 10% | AE за інвестицію для альтернативних інвестицій життя зі знижкою 10% | Сума теперішньої вартості нескінченної кількості повторюваних інвестицій |

| 0 | ($4300,00) | ($300.00) | ||

| 1 | $190.00 | ($127,27) | ($139,96) | ($13,996,00) |

| 2 | $152.00 | ($1,65) | ($0.95) | ($95.00) |

| 3 | $129.00 | $95,27 | $38.31 | $3,831.00 |

| 4 | $85.00 | $153,32 | $48.37 | $4,837.00 |

| 5 | $38.00 | $175,92 | $46.41 | $4,641,00 |

| 6 | $8.00 | $181,43 | $41.66 | 4 166,00$ |

У моделі безперервного розпаду після оплати вартості початкових інвестицій періодичні грошові потоки інвестицій постійно зменшуються. Тим не менш, вони збільшують NPV інвестицій до тих пір, поки вони позитивні. У якийсь момент значення отримання високої прибутковості протягом раннього життя інвестиції заболочує витрати на придбання нової інвестиції, а AE зменшується, що вказує на оптимальний вік інвестицій. У цьому прикладі оптимальним терміном життя інвестиції є 4 періоди з відповідною сумою прибутку за нескінченну кількість повторюваних інвестицій, рівних $4837.00.

Пошук оптимального віку заміни для інвестицій з нерегулярними періодичними грошовими потоками. Остання категорія розглянутих інвестицій - це ті, чиї схеми руху грошових коштів унікальні. Тобто, структура грошових потоків для інвестиції, що належить один рік, відрізняється від тієї ж інвестиції, що належить два роки, три роки тощо. Щоб проілюструвати цей тип інвестицій, розгляньте власника техніки, який наймає на замовлення, використовуючи свою машину для надання послуг клієнтам. Схема грошових потоків для машини починається з купівлі капіталу, а потім три роки майже постійних грошових потоків, які потім зменшуються на 25% на рік - в основному через ремонт, а також тому, що попит на замовлення найманих за допомогою старих машин зменшується. У рік заміни машини стара машина заробляє ліквідаційну вартість, яка залежить від віку машини. У цій проблемі машина в кожному віці вважається унікальним претендентом, хоча це та сама машина, диференційована за віком. Далі слід опис грошових потоків по цій проблемі.

Таблиця 10.10 Інвестиції з нерегулярним грошовим потоком, що характеризуються постійним, а потім зменшенням грошового потоку з стрибком доходу в останній період економічного життя інвестицій. Ставки дисконту та реінвестування приймаються рівними 10%.

| Період | 3-річний претендент | 4-річний претендент | 5-річний претендент | 6-річний претендент | 7-річний претендент | 8-річний претендент |

| 0 | ($100) | ($100) | ($100) | ($100) | ($100) | ($100) |

| 1 | $40 | $40 | $40 | $40 | $40 | $40 |

| 2 | $40 | $40 | $40 | $40 | $40 | $40 |

| 3 | ліквідація = $64 | $32 | $32 | $32 | $32 | $32 |

| 4 | 0 | ліквідація = $51.20 | $25.60 | $25.60 | $25.60 | $25.60 |

| 5 | 0 | 0 | ліквідація = $40.96 | $20.48 | $20.48 | $20.48 |

| 6 | 0 | 0 | 0 | ліквідація = $32.77 | 16.38 | $16.38 |

| 7 | 0 | 0 | 0 | 0 | ліквідація = $26.21 | $13.11 |

| 8 | 0 | 0 | 0 | 0 | 0 | ліквідація = $20.97 |

| Підсумкові заходи | ||||||

| NPV | $17.51 | $28.43 | $36.38 | $42.16 | $46.36 | $49.42 |

| АЕ | $7.04 | $8.97 | 9,60 дол. США | $9.68 | $9.52 | $9.26 |

| З великої літери AE | $70.40 | $89.70 | $96.00 | $96,80 | $95.20 | $92,60 |

Зауважимо, що NPV збільшуються з віком претендентів. Максимальний AE заробляється в шостому періоді і знижується для кожного з старших претендентів. Таким чином, оптимальним віком для претендентів є вік 6 років.

Резюме та висновки

У розділі 9 ми знайшли дві достатні умови для послідовного ранжування взаємовиключних інвестицій. Дві умови полягають у тому, що початкові розміри інвестицій та періодичні грошові потоки рівні, за винятком останнього спільного періоду. У цьому розділі ми розширили результати Глави 9, розробивши методи ранжування інвестицій нерівних умов. Ранжування нерівнострокових інвестицій проблематично, оскільки нерівні умови створюють нерівні періодичні грошові потоки, порушуючи друге з двох достатніх умов для послідовного ранжування інвестицій з використанням IRR та NPV.

У наших спробах знайти методи ранжування інвестицій нерівних умов, ми виявили, що моделі MNPV та MIRR будуть однаково оцінювати інвестиції. Але ми також виявили, що за деяких умов моделі IRR та NPV можуть давати рівні рейтинги. У цьому розділі ми підкреслили, що коригування термінових різниць шляхом реінвестування та дисконтування IRR захисника, що моделі NPV та MNPV та MIRR призведуть до послідовного рейтингу. Ці результати не будуть триматися, коли застосовується інша ставка реінвестування. Ці висновки призвели до деяких важливих практичних результатів: коли ставка реінвестування та облікова ставка однакові, ранжируйте інвестиції за допомогою NPV. Коли ставки реінвестування - це IRR інвестицій, ранжируйте за допомогою IRR інвестицій.

У другій частині цього розділу ми розглянули повторювані інвестиції. Якщо повторюючи інвестиції протягом необхідної кількості разів, інвестиції мали загальну дату закінчення, то окремі відмінності в терміні інвестування можна було б ігнорувати. По суті, весь потік повторюваних інвестицій можна вважати єдиною інвестицією. Звичайно, якщо кількість повторюваних вкладень вважалося нескінченним, то термін проблема вирішується.

Припускаючи рівні початкові розміри інвестицій, ми виявили, що оптимальним віком повторюваних інвестицій був вік, який максимізував AE для однієї інвестиції. Таким чином, ми можемо знайти оптимальний вік заміни для повторюваних інвестицій у потік замін, знайшовши вік, який максимізує AE для будь-якої однієї інвестиції. Капіталізація АЕ дає нам оцінку поточної вартості прибутку від потоку повторюваних інвестицій.

Питання

- Опишіть три достатні умови, необхідні для послідовного рейтингу IRR та NPV для одноразових інвестицій? Поясніть, як різниці термінів інвестування порушують одну з двох достатніх умов.

- Деякі інвестиції - це одноразові вкладення. Інші повторювані. Опишіть, на яких умовах виробляють разові вкладення. Потім опишіть, які умови дають повторювані інвестиції. Наведіть приклади разових і повторюваних вкладень.

- Одним із способів вирішення строкових різниць є реінвестування періодичних грошових потоків обох інвестицій до загального кінцевого періоду. Поясніть наслідки припущення, що ставки реінвестування - це IRR захисника, IRR інвестицій або якась інша ставка.

- Поясніть вплив на NPV інвестиції, якщо строкові різниці вирішуються шляхом реінвестування своїх періодичних грошових потоків до певного загального періоду за допомогою IRR захисника, при цьому дисконтуючи реінвестовані кошти протягом змінених умов за тією ж ставкою, IRR захисника.

- Поясніть різницю, якщо така є, між IRR інвестиції та її MIRR, якщо ставка реінвестування є IRR інвестиції. Залежно від вашої відповіді, яку практичну рекомендацію ви б запропонували фінансовим менеджерам, які бажають ранжувати інвестиції, чиї доходи будуть реінвестовані в себе?

- У таблиці нижче строкові різниці вирішуються шляхом реінвестування періодичних грошових потоків до загального кінцевого періоду, припускаючи, що ставка реінвестування, а ставка дисконтування - IRR захисника 10%. Складіть подібну таблицю, припускаючи однакові початкові розміри інвестицій та грошові потоки, лише припустимо, що IRR захисника становить 5%, а не 10%. Потім пов'язуйте свої результати з можливостями ранжування, описаними в таблиці 10.1, оголосивши, яка з чотирьох моделей відповідає вашій таблиці.

Таблиця Q10.1. Вплив періодичних розмірів та строкових різниць, створених диференціальним зняттям коштів, припускаючи, що ставка реінвестування дорівнює IRR захисника 10%. Ставка дисконту для моделей NPV та MNPV дорівнює IRR захисника. Ставка дисконту для моделей IRR та MIRR - це IRR та MIRR

| Челленджери | Початкові витрати | Грошовий потік в першому періоді | Грошовий потік у другому періоді |

НПВ (рейтинги) |

IRR (рейтинги) |

МНПВ (рейтинги) |

ДЗЕРКАЛО (рейтинги) |

| С1 | 900 дол. США | $1090 | 0 | $90.91 (2) |

$ 21.11% (1) |

$90.91 (2) |

15.42% (2) |

| C2 | 900 дол. США | 160 дол. США | $1050 | $113.22 (1) |

17.27% (2) |

$113.22 (1) |

16.71% (1) |

- У наведеній нижче таблиці строкові різниці вирішуються шляхом реінвестування періодичних грошових потоків до загального кінцевого періоду, припускаючи, що ставки реінвестування є IRR інвестицій, а ставка дисконтування становить 10%. Складіть подібну таблицю, припускаючи однакові початкові розміри інвестицій та грошові потоки, лише припустимо, що IRR захисника становить 5%, а не 10%. Потім пов'язуйте свої результати з можливостями ранжування, описаними в таблиці 10.1, оголосивши, яка з чотирьох моделей відповідає вашій таблиці.

Таблиця Q10.2 Вплив періодичних розмірів та строкових різниць, створених диференціальним зняттям коштів, припускаючи ставку реінвестування, рівну IRR претендента. Ставка дисконту для моделей NPV та MNPV дорівнює IRR захисника. Ставка дисконту для моделей IRR та MIRR - це IRR та MIRR.

| Челленджери | Початкові витрати | Грошовий потік в першому періоді | Грошовий потік у другому періоді |

НПВ (рейтинги) |

IRR (рейтинги) |

МНПВ (рейтинги) |

ДЗЕРКАЛО (рейтинги) |

| С1 | 900 дол. США | $1090 | $0 | $90.91 (2) |

$ 21.11% (1) |

$190.91 (1) |

21.11% (1) |

| C2 | 900 дол. США | 160 дол. США | $1050 | $113.22 (1) |

17.27% (2) |

$122.83 (2) |

17.27% (2) |

- Посилаючись на заповнені таблиці в питаннях 6 і 7, будь ласка, дайте відповідь на наступне. Чому рейтинг NPV та MNPV послідовні та рівні за сумами в таблиці Питання 6, але суперечливі та різні за сумами в таблиці Питання 7? І чому IRR і MIRR рейтинги суперечливі і нерівні в таблиці Питання 6, але послідовні і рівні за кількістю в таблиці Питання 7? Які практичні наслідки цих результатів?

- Ануїтетні еквіваленти є елементами в потоці постійних періодичних грошових потоків, поточна вартість яких дорівнює теперішній вартості деякої фіксованої суми або теперішньої вартості непостійного потоку грошових потоків. Що таке середнє арифметичне ряду АЕ? Якщо облікова ставка становить 8%, а термін - 10 періодів, знайдіть АЕ для періодичних грошових потоків 21, 34, 5 і 13. Потім знайдіть AE для фіксованої суми поточної вартості 199 доларів, припускаючи ту саму ставку дисконтування та термін. Нарешті, перерахуйте АЕ, якщо термін зменшено з 10 періодів до 5 періодів.

- Потенційний водій Uber може придбати новий автомобіль за 18 000 доларів. Тоді автомобіль, як очікується, буде заробляти постійні періодичні грошові потоки протягом наступних трьох років в розмірі 6000 доларів. Після цього, здебільшого через зниження попиту на поїздки в старих автомобілей та підвищення витрат на ремонт, періодичні грошові потоки зменшуються на 25% на рік. Ліквідаційна вартість нового автомобіля через три роки становить 9 000 доларів США, а потім щороку знижується на 25%. Знайдіть оптимальний вік, в якому водій Uber повинен замінити автомобілі. Потім знайдіть капіталізовану вартість інвестицій в один автомобіль, припускаючи, що кожен автомобіль належить до його оптимального віку.