9: Однорідні розміри

- Page ID

- 15868

Цілі навчання

Наприкінці цієї глави ви повинні мати можливість: (1) зрозуміти, як внутрішні моделі прибутковості (IRR) та чистої поточної вартості (NPV) можуть створювати непослідовні рейтинги; (2) виробляти послідовні рейтинги IRR та NPV шляхом коригування різниць у розмірі інвестицій та прийнявши загальні реінвестиції припущення щодо ставок; (3) зрозуміти, чому деякі рейтинги NPV та IRR нестабільні; (4) визнають, як різні методи коригування початкового розміру (додавання, масштабування або деяка комбінація) створюють послідовний, але іноді й інший інвестиційний рейтинг; і (5) визнають, як відмінності типів інвестицій може бути використаний для визначення правильного методу регулювання розміру.

Щоб досягти своїх навчальних цілей, ви повинні виконати наступні завдання:

- Визнайте, що рейтинги IRR та NPV можуть бути суперечливими і що рейтинг NPV може бути нестабільним.

- Зрозумійте різницю між періодичними розмірами інвестицій та початковими розмірами інвестицій.

- Опишіть, як різні припущення про ставки реінвестування можуть призвести до непослідовних рейтингів IRR та NPV.

- Покажіть, як вирішення періодичних та початкових різниць у розмірі та загальної ставки реінвестування створюють послідовні складні інвестиційні рейтинги.

- Проілюструйте різні методи, доступні для вирішення періодичних різниць у розмірі інвестицій.

- Продемонструйте, як масштабування та додавання можуть бути використані для усунення початкових різниць у розмірі інвестицій.

- Продемонструйте, що, хоча різні методи вирішення періодичних та початкових відмінностей у розмірах можуть створювати послідовні рейтинги, послідовні рейтинги можуть бути неоднаковими.

- Зрозумійте умови, за яких IRR та NPV забезпечують ті ж рейтинги, що й моделі IRR та NPV, скориговані розміром.

- Визнайте чотири основні інвестиційні моделі

- Рекомендуйте відповідну інвестиційну модель на основі характеристик претендента.

Вступ [1]

У моделі NPV єдиного рівняння ми припустили, що грошовий потік обмінюється між часовими періодами на IRR захисника. У моделі IRR єдиного рівняння ми припустили, що грошовий потік обмінюється між часовими періодами на IRR претендента. У моделі NPV претендент (захисник) віддавався перевагу захиснику (претенденту), якщо NPV був позитивним (негативним). Крім того, рейтинг NPV захисника та претендента був таким же рейтингом, отриманим шляхом порівняння відповідних IRR. Як результат, і критерії IRR, і NPV дають однаковий рейтинг.

У цій главі визнається, що коли ми ранжируємо кількох претендентів, що фінансуються одним захисником, їх рейтинги IRR та NPV можуть бути різними. Крім того, ми спостерігаємо, що зміни в IRR захисника можуть призвести до нестабільного рейтингу NPV. Ці результати ми демонструємо в таблиці 9.1, яка посідає три претенденти.

початкові вкладення

, де i = 1,2,3

, де i = 1,2,3 |

грошові потоки першого періоду

, де

t = 1 генеруються початковими інвестиціями

, де i = 1,2,3 , де

t = 1 генеруються початковими інвестиціями

, де i = 1,2,3 |

період два грошові потоки

, де

t = 2 генеруються початковими інвестиціями

, де i = 1,2,3 |

NPV я заробив

початковими вкладеннями,

де i = 1,2,3 припускаючи r = 5% (рейтинг) |

NPV я заробив

початковими вкладеннями,

де i = 1,2,3 припускаючи r = 10% (рейтинг) |

IRR я заробив

початковими вкладеннями,

де i = 1,2,3 (рейтинг) |

|---|---|---|---|---|---|

| $1,000 | 800 дол. США | $400 | $124.72 (3) |

$57.85 (2) |

14,8% (1) |

| $2,000 | $1,560 | 800 дол. США | $211.34 (2) |

$79.34 (1) |

13,3% (2) |

| $3,000 | $2,250 | 1 200$ | $231.29 (1) |

$37.10 (3) |

11.0% (3) |

Ми описуємо рейтинг NPV складних інвестицій у стовпцях 4 та 5 для інвестицій у розмірі 1000, 2000 доларів та 3,000 доларів. Рейтинги IRR інвестицій відображаються у стовпці 6. Ми вказуємо інвестиційні рейтинги цифрами в дужках у стовпцях 4, 5 та 6.

Якщо IRR захисника становить 5% для складних інвестицій 1, 2 та 3, їх рейтинг NPV становить 3, 2 та 1 відповідно. Якщо IRR захисника становить 10% для складних інвестицій 1, 2 та 3, їх рейтинг NPV становить 2, 1 та 3 відповідно. Тим часом, для складних інвестицій 1, 2 та 3 їх рейтинги IRR все ще відрізняються: 1, 2 та 3 відповідно. Ці результати демонструють, що рейтинги IRR та NPV можуть забезпечувати суперечливі рейтинги, а рейтинг NPV може змінюватися залежно від IRR захисника.

Непослідовні рейтинги IRR та NPV вимагають від осіб, які приймають рішення, вибирати між суперечливими рекомендаціями. Вони повинні вирішити: в який метод ранжування вони повинні вірити. Серед практиків підхід NPV вважається більш надійним для максимізації багатства. Однак простота, в якій особи, які приймають рішення, можуть інтерпретувати IRR, зробила його більш популярним з двох методів ранжування. Обидва методи ранжирування, однак, мають свої недоліки. Інвестиції можуть мати кілька IRR, а рейтинг NPV може бути нестабільним - змінюється зі змінами IRR захисника, що часто називають ставкою дисконтування.

Проблема, спричинена суперечливими рейтингами IRR та NPV, очевидна - вона залишає осіб, які приймають рішення, без чіткої рекомендації. З іншого боку, рейтинги NPV, які змінюються залежно від ставки дисконтування (див. стовпці чотири та п'ять), можуть бути настільки ж проблематичними. Причина в тому, що якщо ми не впевнені в обліковій ставці, то ми також не можемо бути впевнені в рейтингу NPV.

Мета цього розділу - продемонструвати , що, вирішуючи періодичні та початкові відмінності в розмірі інвестицій між складними інвестиціями та прийнявши загальну ставку реінвестування, ми можемо гарантувати послідовний рейтинг IRR та NPV. Ми також пояснимо, чому деякі рейтинги NPV змінюються залежно від змін у IRR захисника. Нарешті, ми показуємо, що залежно від того, як ми регулюємо різницю в розмірах та ставку реінвестування, яку ми приймаємо, ми можемо виготовити чотири різні моделі поточної вартості (PV). Ми також обговорюємо умови, за яких кожна інвестиційна модель підходить для ранжування складних інвестицій - рейтинги, які будуть послідовними, але, можливо, різними у різних моделями.

Періодичні та початкові розміри інвестицій

Іноді, коли методи IRR та NPV дають непослідовні рейтинги, це пов'язано з тим, що складні інвестиції, що ранжуються, не мають однорідності розміру інвестицій. Складні інвестиції можуть не мати однорідності розміру інвестицій двома способами. По-перше, їх початкові розміри інвестицій можуть бути різними. У таблиці 9.1 зауважте, що складні інвестиції 1, 2 і 3 інвестували початкові суми в розмірі 1000 доларів, 2000 доларів та 3000 доларів відповідно.

Другий спосіб, яким можуть відрізнятися складні інвестиційні розміри, - це їх періодичні грошові потоки. Ці відмінності змінюють періодичні суми інвестицій між складними інвестиціями. Зверніть увагу , що в таблиці 9.1 грошові потоки в першому періоді різні: $800, $1,560 і $2,250 для інвестицій 1, 2 і 3 відповідно. Відмінності в початкових і періодичних розмірах інвестицій безпосередньо сприяють непослідовному і нестабільному рейтингу.

Позначення. У цій главі використовується більше

, ніж звичайна кількість математичних позначень. Потрібно розповісти історію про

стабільні та стабільні рейтинги IRR та NPV.

Хороша новина полягає в тому, що

крім додавання, віднімання, скасування подібних термінів та факторингу немає складних математичних операцій.

Позначення, яке буде використано протягом цього розділу, включає

змінні з індексами та верхніми індексами. Верхній індекс

змінної пов'язує його з інвестицією, i = 1, 2,...,

m. Індексний індекс змінної пов'язує його з часовим

періодом t = 1,..., n. Якщо надшифрована змінна

піднімається до степеня, змінна поміщається в дужки, а

ступінь, до якої підвищується змінна, розміщується поза

дужками. Для ілюстрації змінна описує значення змінної R, пов'язаної з

інвестиціями i = 2 в t = 5 часовому періоді, піднятому

до третьої степені. Нарешті, коли ми пишемо вираз, як

описує значення змінної R, пов'язаної з

інвестиціями i = 2 в t = 5 часовому періоді, піднятому

до третьої степені. Нарешті, коли ми пишемо вираз, як

ми говоримо, що функція S залежить від значень, прийнятих

змінними r і

без вказівки точної природи функції або значень

змінних, представлених r і .

Коли ми хочемо представити вектор значень для інвестицій

i ми жирним шрифтом R і пишемо

ми говоримо, що функція S залежить від значень, прийнятих

змінними r і

без вказівки точної природи функції або значень

змінних, представлених r і .

Коли ми хочемо представити вектор значень для інвестицій

i ми жирним шрифтом R і пишемо .

.

Як різниці в періодичному грошовому потоці можуть

створювати періодичні різниці в розмірі інвестицій. Застосовуючи описані раніше

позначення, ми тепер продемонструємо, як відмінності в

грошовому потоці створюють відмінності в розмірах інвестицій з плином часу. Припустимо

, що початкові вкладення

для інвестицій i = 1 і i = 2 рівні

V 0. Також припустимо, що грошові потоки в періоді один

зароблені інвестиціями один і два рівні і

і відповідно. Ці позитивні (негативні) грошові потоки являють собою

інвестиції (дезінвестиції) в базові інвестиції. Якщо

початкові інвестиції отримали норму прибутку, рівну

IRR захисника, рівну r, то, починаючи з другого періоду, інвестиція

одна дорівнює,

відповідно. Ці позитивні (негативні) грошові потоки являють собою

інвестиції (дезінвестиції) в базові інвестиції. Якщо

початкові інвестиції отримали норму прибутку, рівну

IRR захисника, рівну r, то, починаючи з другого періоду, інвестиція

одна дорівнює, а інвестиція два дорівнює,

а інвестиція два дорівнює, які не рівні, якщо

які не рівні, якщо .

В результаті нерівномірні періодичні грошові потоки створюють нерівні періодичні

вкладення, навіть якщо їх початкові вкладення рівні, що є причиною

непослідовних рейтингів.

.

В результаті нерівномірні періодичні грошові потоки створюють нерівні періодичні

вкладення, навіть якщо їх початкові вкладення рівні, що є причиною

непослідовних рейтингів.

Щоб проілюструвати чисельно, припустимо, що

V 0 = $100 і і

і і .

Якщо r дорівнює 10%, то через один період сума, вкладена в інвестиційну

одиницю, становить $100 (1,1) — $15 = $95, а сума, вкладена після одного

періоду в інвестиції два, становить $100 (1,1) — $20 = $90. Через один період

суми інвестицій нерівні і порушують вимоги однорідності

заходів.

.

Якщо r дорівнює 10%, то через один період сума, вкладена в інвестиційну

одиницю, становить $100 (1,1) — $15 = $95, а сума, вкладена після одного

періоду в інвестиції два, становить $100 (1,1) — $20 = $90. Через один період

суми інвестицій нерівні і порушують вимоги однорідності

заходів.

Наслідком цих результатів є те, що, незважаючи на те, що дві інвестиції починаються з однакових початкових інвестицій, рейтинги IRR та NPV все ще можуть бути непослідовними та нестабільними, якщо періодичні грошові потоки нерівні.

Так що ж ми навчилися? Ми дізналися, що дві однорідні умови розміру інвестицій, необхідні для послідовного рейтингу NPV та IRR, становлять 1) рівні початкові складні розміри інвестицій та 2) рівні періодичні грошові потоки, за винятком останнього періоду. Нам потрібні рівні періодичні грошові потоки, за винятком останнього періоду, щоб гарантувати, що складні інвестиції задовольнять однакові періодичні розміри інвестицій. Окрім цих двох умов розміру, одне з двох припущень про ставку реінвестування має бути прийняте як для рейтингів NPV, так і для IRR. Ці два припущення про ставку реінвестування полягають у тому, що грошовий потік або реінвестується в IRR захисника, або у відповідні IRR претендентів.

Послідовні рейтинги IRR та NPV Коли ставка реінвестування є IRR захисника

Щоб було зрозуміло, ставки реінвестування вказують, куди будуть реінвестуватися періодичні грошові потоки. Якщо ставка реінвестування є IRR захисника, то ми припускаємо, що заробіток від складних інвестицій буде реінвестований в захисника. Якщо ставки реінвестування є відповідними IRR складних інвестицій, то ми припускаємо, що прибуток від інвестицій буде реінвестований у складні інвестиції. Якщо є якась інша ставка реінвестування, вона повинна відповідати окремій інвестиції та оцінюватися як інший претендент. Отже, єдиними ставками реінвестування, які ми вважаємо, є IRR захисника та IRR складних інвестицій.

Моделі NPV неявно припускають, що ставка реінвестування є IRR захисника, а прибуток від інвестицій буде реінвестований в захисника. Моделі IRR припускають , що ставка реінвестування - це власний IRR інвестицій і що кошти будуть реінвестовані самі по собі. Однак, щоб усунути невідповідності рейтингу, ми встановлюємо однакову ставку реінвестування для моделей IRR та NPV та виробляємо те, що інші називають модифікованими IRR (MIRR) та модифікованими моделями NPV (MNPV).

Далі ми демонструємо, що якщо дві умови достатнього розміру задовольняються і доходи претендентів реінвестуються в захисника, нам гарантується послідовний рейтинг NPV та IRR. Рейтинг NPV буде послідовним і за деяких умов стабільним.

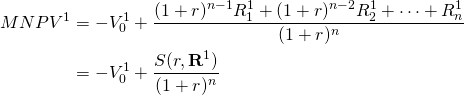

Рейтинг NPV. Розглянемо можливість ранжування двох взаємовиключних інвестицій за періодом n в аналогічному класі ризику за відповідними NPV. Модель NPV для інвестицій описується як:

\ [\ мітка {9.1a} N P V^ {1} =-V_ {0} ^ {1} +\ розрив {R_ {1} ^ {1}} {(1+r)} +\ cdots+\ frac {R_ {n} ^ {1}} {(1+r) ^ {n}}}

Модель NPV для інвестицій двох описується як:

\ [\ мітка {9.1b} N P V^ {2} =-V_ {0} ^ {2} +\ розрив {R_ {1} ^ {2}} {(1+r)} +\ cdots+\ frac {R_ {n} ^ {2}} {(1+r) ^ {n}}}

У рівняннях вище r - IRR

захисника, і

і є початковими інвестиціями один і два відповідно, а R t 1

і R t 2 - періодичні грошові потоки в періодах t = 1,

, n, породжених взаємовиключними інвестиції один і

два. Ми припускаємо, що умови двох інвестицій рівні.

є початковими інвестиціями один і два відповідно, а R t 1

і R t 2 - періодичні грошові потоки в періодах t = 1,

, n, породжених взаємовиключними інвестиції один і

два. Ми припускаємо, що умови двох інвестицій рівні.

Для усунення різниць розмірів, викликаних різницею в періодичних грошових потоках, ми встановлюємо їх рівними нулю в кожному періоді, крім останнього, шляхом реінвестування їх за ставкою r до останнього періоду. Як правило, ставка дисконтування та ставка реінвестування в моделями NPV рівні. Щоб відрізнити оригінальну модель NPV від моделі NPV з коштами, реінвестованими до останнього періоду, багато вчених фінансів називають пізнішу модель як модифіковану модель NPV або модель MNPV. Пишемо модель MNPV як:

(9.2а)

де Аналогічно модель MNPV для інвестицій два може бути переписана

як:

Аналогічно модель MNPV для інвестицій два може бути переписана

як:

(9,2 б)

де Нарешті, ми накладаємо додаткову умову, що

Нарешті, ми накладаємо додаткову умову, що 0" title="Рендеринг QuickLatex.com» height="20" width="169"

style="vertical-align: -4px; ">, інакше інвестиційне

рішення вже не цікаве.

0" title="Рендеринг QuickLatex.com» height="20" width="169"

style="vertical-align: -4px; ">, інакше інвестиційне

рішення вже не цікаве.

Різниця між MNPV 1 та MNPV 2, яка займає дві інвестиції, може бути виражена як:

(9.3)

Якщо початкові розміри інвестицій такі ж, як того вимагає принцип однорідності заходів, то різниця в першому скобковому виразі в Equation\ ref {9.3} дорівнює нулю і рейтинг буде залежати тільки від різниці між сумами реінвестованих грошових потоків:

(9.4)

Рівняння (9.4) дає цікавий результат. Ці результати ми отримали шляхом реінвестування та дисконтування грошових потоків з однаковою швидкістю, тому NPV двох інвестицій не впливають, що дозволяє нам писати:

(9.5)

Тепер ми проілюструємо результати Equation \ ref {9.5}. Нехай початкові інвестиції дорівнюють $100, а грошові потоки в перший і два періоди дорівнюють $50 і $70 відповідно. Нарешті нехай дисконтна ставка і мається на увазі ставка реінвестування дорівнюють 10%. Потім пишемо:

(9,6 а)

Тоді ми пишемо еквівалентну модель MNPV як:

(9,6 б)

Результати ілюструють моделі NPV та MNPV рівні та забезпечують однакові рейтинги, коли ставка реінвестування збігається зі ставкою дисконтування.

Нарешті, слід зазначити, що різниця між NPV в Equation\ ref {9.5} може бути нестабільною і змінюватися в міру зміни IRR захисника, як ми показали в таблиці 9.1.

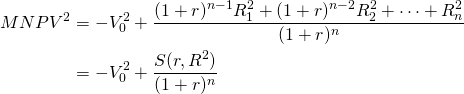

IRR рейтинги. Розглянемо можливість ранжування двох взаємовиключних інвестицій за періодом n в аналогічному класі ризику за відповідними IRR. Якщо рейтинги IRR повинні відповідати рейтингу NPV, вони повинні задовольняти достатнім умовам, описаним раніше, включаючи припущення тієї ж ставки реінвестування r Модель IRR для інвестиційної одиниці описується як:

(9,7 а)

Модель IRR для інвестицій два описується як:

(9,7 б)

У рівняннях вище V01 і V02 є початковими

інвестиціями один і два відповідно і

і є періодичними грошовими потоками в періодах t = 1,, n,

породжених взаємовиключними інвестиціями один і два.

є періодичними грошовими потоками в періодах t = 1,, n,

породжених взаємовиключними інвестиціями один і два.

Для усунення різниць в періодичних грошових потоках ми встановлюємо їх рівним нулю в кожному періоді, крім останнього періоду, реінвестуючи їх за ставкою r до останнього періоду. Як правило, ставка дисконтування та ставка реінвестування в моделями IRR рівні. Тут ставка реінвестування становить r, а не відповідні IRR. Щоб відрізнити оригінальну модель IRR від моделі IRR з коштами, реінвестованими до останнього періоду, багато вчених з фінансів називають пізнішу модель як модифіковану модель IRR, модель MIRR. Пишемо модель MIRR як:

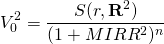

\ [\ мітка {9.8} V_ {0} ^ {1} =\ розрив {S\ ліворуч (r, \ mathbf {R} ^ {1}\ праворуч)} {\ ліворуч (1+M I R R^ {1}\ праворуч) ^ {n}}\]

Розв'язуючи для MIRR 1 в рівнянні \ ref {9.8}, отримаємо:

(9.9)

який має один позитивний корінь.

Інвестиція два описується як:

(9.10)

Розв'язуючи для MIRR 2 в рівнянні \ ref {9.9}, отримаємо:

(9.11)

який має один позитивний корінь.

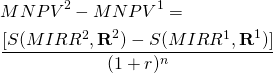

Нарешті, ми запишемо різницю між

MIRR 1 і MIRR 2, припускаючи початкові інвестиції

і

рівні V 0 як:

(9.12)

Якщо початкові розміри та умови інвестицій один

і два рівні, то їх рейтинг MIRR буде залежати від того самого

критерію, який ранжував MNPV інвестицій - різниця в

сумі їх реінвестованих грошових потоків

та рейтингу MIRR та MNPV рейтингів буде послідовний.

Однак ми не можемо бути впевнені, що рейтинги MIRR дорівнюватимуть рейтингу

IRR, оскільки ми змінили припущення про ставку реінвестування в

моделями IRR.

та рейтингу MIRR та MNPV рейтингів буде послідовний.

Однак ми не можемо бути впевнені, що рейтинги MIRR дорівнюватимуть рейтингу

IRR, оскільки ми змінили припущення про ставку реінвестування в

моделями IRR.

Послідовні рейтинги IRR та NPV, припускаючи, що ставки реінвестування є IRR складних інвестицій

У цьому розділі ми демонструємо, що ми також можемо гарантувати послідовний рейтинг NPV та IRR, нав'язавши друге припущення про ставку реінвестування - що періодичні грошові потоки реінвестуються в IRR складних інвестицій.

Припустимо, ставки реінвестування були IRR претендентів, які оцінюються. Ця ставка реінвестування є доречною за умови, що грошові потоки реінвестуються в претендентів, а не реінвестуються в інвестиції, що захищаються. Щоб продемонструвати наслідки припущення, що ставки реінвестування дорівнюють IRR претендентів, розглянемо наступне.

Припустимо, що початкові розміри складних інвестицій рівні і що їх грошові потоки реінвестуються в себе, заробляючи відповідні IRR, а ставка дисконтування, застосована до NPV, є IRR захисника. Тоді ми могли б написати різницю між MNPV як:

(9.13а)

Тим часом, ми можемо записати різницю між mirRs як:

(9,13 б)

Зверніть увагу, що рейтинги MNPV та MIRR залежать від однакових сум, що робить їх рейтинги послідовними. Однак, на відміну від моделі NPV, рейтинги MNPV стабільні і, ймовірно, відрізняються від початкового рейтингу NPV. Але є ще одне. Подивіться на оригінальні рівняння IRR. Вони еквівалентні рівнянням MIRR. Реінвестування та дисконтування IRR претендентів компенсують операції і не змінюють оригінальні IRR. Тому, якщо початкові розміри рівні, і припущення полягає в тому, що грошові потоки реінвестуються в складні інвестиції, то рейтинги IRR і MIRR еквівалентні! Це такий важливий момент, проілюструємо його прикладом.

Припустимо, чисті грошові потоки $50 і $70 в періоди один і два відповідно, початкові інвестиції в $100, і ставка реінвестування інвестиції IRR або MIRR. Тоді ми можемо записати IRR як:

(9,14а)

Тепер ми можемо записати модель MIRR як:

(9,14 б)

Оскільки значення IRR та MIRR однакові, вони повернуть однакові рейтинги. Щоб підкреслити головний момент, якщо періодичні грошові потоки реінвестуються в претендентів, то ранжування інвестицій за допомогою IRR інвестицій таке ж, як ранжування їх за допомогою своїх MIRR.

Так що ж ми навчилися? Ми дізналися, що коли ми задовольняємо дві достатні умови розміру, необхідні для послідовного рейтингу, рівні початкові та періодні розміри інвестицій (крім останнього періоду), і задовольняємо друге припущення про ставку реінвестування, що ми реінвестуємо в складні інвестиції - тоді MNPV та MIRR рейтинги претендентів будуть послідовними. І є ще одне, рейтинг MIRR буде таким же, як і початковий рейтинг IRR.

Ми також дізналися, що суперечливі складні інвестиції IRR та NPV рейтинги часто є результатами двох методів ранжування, що приймають різні припущення про ставки реінвестування. Моделі NPV припускають, що ставка реінвестування є IRR захисника. Моделі IRR припускають, що ставка реінвестування є IRR претендента для тих же інвестицій. Послідовність вимагає, щоб ставка реінвестування для кожної інвестиції була однаковою незалежно від того, чи є інструментом ранжування IRR або NPV. Після того, як ми задовольнимо початкові та періодичні різниці в розмірі інвестицій та прийняли послідовне припущення про ставку реінвестування, інвестиції можна послідовно ранжувати за допомогою методів IRR або NPV.

Ставки реінвестування та непослідовні рейтинги. Щоб зрозуміти, що послідовні рейтинги IRR та NPV вимагають однакової ставки реінвестування для кожної інвестиції незалежно від методів ранжування, IRR або NPV, ми описуємо три інвестиції з однаковими початковими розмірами і припускаємо, що IRR захисника становить 5%. Ми дозволяємо моделям NPV реінвестувати за ставкою IRR захисника 5%. Ми дозволяємо реінвестувати грошовий потік претендента у відповідні IRR. Непослідовні рейтинги, отримані завдяки тому, що ставка реінвестування інвестицій відрізняється при використанні IRR проти NPV, ми описуємо в таблиці 9.2. Результати демонструють , що навіть якщо ми скоригуємось на початкові та періодичні різниці в розмірах, але не вимагатимемо стабільних ставок реінвестування, рейтинги IRR та NPV все одно можуть бути суперечливими.

Таблиця 9.2. Рейтинги Дозволяють моделям NPV (моделі IRR) реінвестувати періодичні грошові потоки в IRR захисника (IRR претендентів). Інвестиційні рейтинги вказані в дужках під значеннями NPV та IRR.

| Період | Змінні | Грошовий потік Челленджер 1 | Грошовий потік Челленджер 2 | Грошовий потік Челленджер 3 |

| 0 | V 0 | — $3,000 | — $3,000 | — $3,000 |

| 1 | Р 1 | — $100 | $2,010 | $2,250 |

| 2 | R 2 | $3,800 | $1,560 | 1 200$ |

|

NPV, припускаючи r = 5% |

$351,47 (1) |

$329,25 (2) |

$231,29 (3) |

|

| IRR |

10,89% (3) |

13,01% (1) |

11,03% (2) |

Тепер припустимо, що інвестиції три були захисником, і ми використали його IRR, рівний 11,03%, щоб реінвестувати період один грошовий потік до другого періоду. Тоді, оскільки ми використовували однакову ставку реінвестування для кожної моделі незалежно від того, чи використовували ми моделі ранжирування IRR або NPV, послідовність відновлюється. Ці результати ми опишемо в таблиці 9.3.

Таблиця 9.3. Дозволяючи моделям NPV та IRR реінвестувати періодичні грошові потоки з однаковою ставкою реінвестування, рівною IRR претендента 3. Інвестиційні рейтинги вказані в дужках під значеннями NPV та IRR.

| Період | Змінні | Грошовий потік Челленджер 1 | Грошовий потік Челленджер 2 | Грошовий потік Челленджер 3 |

| 0 | V 0 | — $3,000 | — $3,000 | — $3,000 |

| 1 | Р 1 | $0 | $0 | $2,250 |

| 2 | R 2 | $3800 - $100 х 1.1103 = $3688.97 | $1,560 + $2010 х 1.1103 = $3791,70 | 1 200$ |

|

NPV, припускаючи r = 11,03% |

- $7.57 (3) |

$83.82 (1) |

$0 (2) |

|

|

IRR припускаючи р = 11,03% |

10,89% (3) |

12,57% (1) |

11,03% (2) |

Вирішення початкових відмінностей розміру за допомогою масштабування

Масштабування та ставка реінвестування, що дорівнює IRR захисника

Розглянемо можливість усунення різниць у розмірі початкових інвестицій між взаємовиключними інвестиціями шляхом масштабування претендентів до загального початкового розміру. Для масштабування претендентів потрібно , щоб вони були доступні в безперервних розмірах. Для масштабування інвестицій потрібно, щоб вона залишала відносний розмір інвестицій та її грошові потоки постійними над безперервними розмірами. Наприклад, масштабування інвестицій на два передбачає, що існує інвестиція вдвічі більша за розмір, що дає вдвічі більший грошовий потік початкових інвестицій у кожен період. Для ілюстрації припустимо чисті грошові потоки в розмірі 50 доларів і 70 доларів у періоди перший і два відповідно, початкові інвестиції в розмірі 100 доларів, і припустимо, що ставка реінвестування дорівнює IRR захисника r = 10%. Тоді ми можемо записати модель MIRR як:

(9,15а)

Припустимо, тепер ми масштабуємо модель MIRR на 2. Тоді ми можемо переписати модель як:

(9,15 б)

Зверніть увагу, що коефіцієнт масштабування «2» скасовується, тому ми залишаємо оригінальне рівняння MIRR в (9.15a). І навіть якщо ставка реінвестування є IRR, коефіцієнт масштабування все одно скасовується. Таким чином, MIRR і масштабований MIRR рівні. (Чи можете ви продемонструвати, що коефіцієнт масштабування скасовується незалежно від ставки реінвестування?)

Масштабування та ставка реінвестування, що дорівнює IRR претендентів

Що робити, якщо ставка реінвестування - це власні IRR претендента, що передбачає, що кошти реінвестуються в претендентів, то MIRR, масштабовані MIRR та рівняння IRR однакові.

Щоб зрозуміти, що масштабування не змінить MIRR або IRR, коли ставка реінвестування є IRR інвестицій, ми ілюструємо ці результати, порівнюючи оригінальні розрахунки IRR з таблиці 9.1 з MIRR та масштабовані MIRR, розраховані в таблиці 9.4.

Таблиця 9.4. Послідовні рейтинги MIRR, масштабовані MIRR та IRR, отримані шляхом масштабування початкових розмірів інвестицій та періодичних грошових потоків, припускаючи, що ставки реінвестування рівні IRR інвестицій i де i = 1,2,3.

початкові інвестиції

та коефіцієнт масштабування , де i = 1,2,3

, де i = 1,2,3 |

період першого грошових потоків

, де t = 1

, де t = 1 |

період два грошові потоки

, де i = 1,2,3

, де i = 1,2,3 |

період два грошові потоки

, де i = 1,2,3

, де i = 1,2,3 |

MIRR i де i = 1,2,3 припускаючи r = IRR i (рейтинг) | Масштабоване ДЗЕРКАЛО i де i = 1,2,3 припускаючи r = IRR i (рейтинг) | IRR i де i = 1,2,3 припускаючи r = IRR i (рейтинг) |

|

0 | $400 + (1.148) $800 = $1,318.40 | (3) $400

+ (3) (1.148) $800 = $3 955.20 |

14,8% (1) |

14,8% (1) |

14,8% (1) |

|

0 | $800 + (1.133) $1,560 = $2 567.48 |

(3/2) $800 + (3/2) (1.133) $1,560 = $3 851.22 |

13,3% (2) |

13,3% (2) |

13,3% (2) |

|

0 | $1,200 + (1.110) $2 250 = $3 652.50 | $1,200

+ (1.110) $2 250 = $3 652.50 |

11.0% (3) |

11.0% (3) |

11.0% (3) |

Далі ми демонструємо, як масштабування досягає узгодженості рейтингу між MNPV та MIRR та масштабованими MNPV, коли ставка реінвестування є IRR захисника. MIRR, масштабовані MIRR і MNPV рейтинги в таблиці 9.5 є послідовними, оскільки рейтинги MNPV були масштабовані відповідно до MIRR, і масштабований MIRR.

Таблиця 9.5. Постійний розмір скоригований рейтинги MIRR та MNPV, отримані шляхом масштабування початкових розмірів інвестицій та періодичних грошових потоків, припускаючи ставку реінвестування, рівну IRR захисника r = 5%.

| початкові інвестиції

та коефіцієнт масштабування

, де i = 1,2,3 |

період першого грошових потоків

, де t = 1 |

період два грошові потоки , де i = 1,2,3

, де i = 1,2,3 |

Масштабований MNPV i де i = 1,2,3 припускаючи r = 5% (рейтинг) | MirRR і масштабоване ДЗЕРКАЛО i де i = 1,2,3 припускаючи r = 5% (рейтинг) |

|

0 | (3) $400 + (3) (1.05) $800 = $3,720 |

$374.15 (1) |

11,4% (1) |

|

0 | (3/2) $800 + (3/2) (1.05) $1,560 = 3,657 доларів |

$317.01 (2) |

10,4% (2) |

|

0 | $1,200 + (1.05) $2 250 = $3 562.50 |

$231.29 (3) |

9.0% (3) |

Хоча масштабування MIRR не впливає, навіть коли ставка реінвестування є IRR захисника, масштабування впливає на MNPV. Ми спостерігаємо ефект масштабування на MNPV шляхом перезапису Equation\ ref {9.4} як:

(9,16)

Зауважте, що коефіцієнт масштабування не скасовується в Equation\ ref {9.19} і може впливати на значення та ранжування масштабованих і немасштабованих MNPV. Підсумовуючи, масштабовані та немасштабовані дзеркала рівні за рангом та кількістю. Однак масштабовані та немасштабовані MNPV не обов'язково рівні за рангом чи кількістю.

Для ілюстрації розглянемо попередній приклад, реконструйований як модель MNPV. Припустимо модель MNPV з початковими інвестиціями в розмірі 100 доларів, а грошові потоки в перший і другий періоди 50 і 70 доларів відповідно та ставкою реінвестування r = 10% та ставкою дисконтування r = 8%

(9,17а)

Припустимо, тепер ми масштабуємо модель MNPV на 2. Потім ми можемо переписати модель як:

(9,17 б)

Зверніть увагу, що коефіцієнт масштабування «2» більше не скасовується, тому ми залишаємося з іншими рівняннями MNPV до і після масштабування. І навіть якщо ставка реінвестування збігається зі ставкою дисконтування, коефіцієнт масштабування все одно не скасовується. (Як ви можете продемонструвати, що коефіцієнт масштабування змінює MNPV незалежно від ставки реінвестування?) Зверніть увагу на щось ще, що дуже важливо: масштабований MNPV дорівнює немасштабованому MNPV разів коефіцієнт масштабування, який у цьому випадку два: $14.34 = (2) $7.17

Вирішення початкових відмінностей розміру шляхом додавання

Припустимо, що захисник масштабований, але складні

інвестиції унікальні і не можуть бути масштабовані. Оскільки рівність початкового розміру

інвестицій є однією з умов, необхідних для

послідовного рейтингу MIRR та MNPV, ми повинні прийняти

альтернативу методу масштабування для досягнення рівності початкових розмірів. Один з

підходів полягає в тому, щоб додати достатню кількість масштабованого захисника до

менших складних інвестицій, щоб його розмір дорівнював

розміру більшого претендента. Наприклад, припустимо, що додається до V 1, де він заробляє

IRR захисника, рівний r до n -го періоду.

Це дозволяє нам переписати рівняння\ ref {9.4} як:

додається до V 1, де він заробляє

IRR захисника, рівний r до n -го періоду.

Це дозволяє нам переписати рівняння\ ref {9.4} як:

(9.18а)

Оскільки складання та дисконтування є компенсуючими ефектами, ми можемо переписати рівняння (9.18a) як

(9.18b):

є компенсуючими ефектами, ми можемо переписати рівняння (9.18a) як

(9.18b):

(9,18 б)

Але цей рейтинг був би отриманий шляхом порівняння MNPV перед тим, як коригувати різниці в розмірах шляхом додавання. Тому рівняння (9.18b) можна переписати як:

(9.18 см)

Ці результати демонструють, що коли ставка реінвестування є IRR захисника, тоді NPV, MNPV та додані рейтинги MNPV будуть однаковими за кількістю та рангом.

Ми можемо записати додані mIRR як:

(9,19)

Крім того, ці додані MNPV та додані рейтинги MIRR будуть узгодженими, оскільки критерій ранжирування однаковий (див. Таблицю 9.6). Однак зауважте, що послідовні рейтинги, отримані шляхом додавання, не такі, як ті, що отримані, коли початкові відмінності в розмірах були вирішені шляхом масштабування. Зрозуміло, що остаточний рейтинг залежить від того, які методи ми використовуємо для коригування початкових різниць у розмірі та яку ставку реінвестування ми припускаємо.

Таблиця 9.6. Додано MIRR та додано MNPV, припускаючи, що ставка реінвестування - це IRR захисника r = 5%.

початкові інвестиції

та сума додавання , де i = 1,2,3

, де i = 1,2,3 |

період першого грошових потоків

, де t = 1 |

період два грошові потоки , де i = 1,2,3

, де i = 1,2,3 |

MNPV i де i = 1,2,3 припускаючи r = 5% (рейтинг) | MIRR i де i = 1,2,3 припускаючи r = 5% (рейтинг) |

|

0 | $400 + $2,000 (1.05) 2 + $800 (1.05) = 3,445 доларів | $124.72 (3) |

7,2% (3) |

|

0 | $800 + $1,000 (1.05) 2 + $1,560 (1.05) = $3 540.50 | $211.34 (2) |

8.6% (2) |

|

0 | 1 200 доларів + 2 250 доларів (1.05) = 3 562.50 доларів | $231.29 (1) |

9.0% (1) |

Чотири послідовні моделі рейтингу інвестицій

Ми продемонстрували, що відмінності в початкових і періодичних розмірах можуть спричинити непослідовне ранжування. Ми дозволили розбіжності в періодичних розмірах шляхом реінвестування грошових потоків до останнього періоду. Однак ми зазначили, що ставка реінвестування для кожної інвестиції може бути IRR претендента або IRR захисника.

Тоді ми зазначили, що консистенція вимагає, щоб їх початкові розміри були рівними, а також їх періодичні розміри. Для усунення початкових відмінностей у розмірах можна використовувати кілька методів. Ми підкреслили два: масштабування і додавання. Кожен з цих методів буде генерувати послідовний початковий розмір скоригованих рейтингів MIRR та MNPV до тих пір, поки грошові потоки реінвестуються до останнього періоду.

Методи, що застосовуються для коригування періодичних та початкових різниць у розмірі, дають чотири різні моделі ранжування, які залежать від того, який метод коригування розміру та ставки реінвестування ми приймаємо. Ми опишемо чотири моделі рейтингу інвестицій в таблиці 9.7 нижче.

Таблиця: 9.7. Альтернативні методи коригування складних інвестицій для вирішення періодичних та початкових різниць розмірів, припускаючи рівний термін та ризик.

| Припустимо, що ставка реінвестування - це IRR захисника, рівний r | Припустимо, що ставка реінвестування є IRR претендентів | |

Вирішити початкові відмінності в розмірах шляхом масштабування

меншого претендента з коефіцієнтом, рівним 1 «title="Rendered by QuickLatex.com» height="16" width="42"

style="vertical-align: -4px; ">

1 «title="Rendered by QuickLatex.com» height="16" width="42"

style="vertical-align: -4px; "> |

модель 1 | модель 2 |

| Вирішіть початкові відмінності в розмірі, додавши суму

до меншого претендента |

модель 3 | модель 4 |

Тепер ми перерахуємо нижче фотоелектричні моделі, що відповідають моделям з 1 по 4. Спочатку ми запишемо нескориговані моделі IRR та NPV як:

(9.20)

і

(9.21)

Модель 1. Виписуємо скориговані IRR* і NPV* модель 1 як:

(скоригована модель IRR 1)

(ВСД 1)

(скоригована модель NPV 1)

(НПВ 1)

Модель 2. Виписуємо скориговані IRR і NPV як:

(скоригована модель IRR 2)

(ВСД 2)

(скоригована модель NPV 2)

(НПВ 2)

Модель 3. Виписуємо скориговані IRR* і NPV* моделі 3 як:

(скоригована модель IRR 3)

(ВСД 3)

(скоригована модель NPV 3)

(НПВ 3)

Модель 4. Виписуємо скориговані IRR* і NPV* моделі 4 як:

(скоригована модель IRR 4)

(ВСД 4)

(скоригована модель NPV 4)

(НПВ 4)

Коментарі до Чотири інвестиційні моделі та послідовність ранжування

Коментар про узгодженість ранжування. Перш ніж коментувати моделі з 1 по 4, відзначимо наступне. У деяких випадках періодичні та початкові зміни розміру IRR та NPV дають ті ж рейтинги, що і оригінальні IRR та NPV. У цих випадках це спрощує наші зусилля, щоб мати можливість використовувати оригінальні рейтинги NPV або IRR, знаючи, що вони забезпечать послідовний рейтинг, вироблений за допомогою моделей IRR та NPV, скоригованих розміром.

Коментарі до моделі 1.

Зверніть увагу, що ми можемо врахувати коефіцієнт масштабування в моделі NPV 1,

створюючи оригінальний NPV, помножений на

коефіцієнт масштабування— NPV.

Більше того, ранжування інвестицій за NPV

забезпечує такий же рейтинг, як і скориговані за розміром IRR та NPV. Отже, якщо

ранжування має відбуватися за умов, що відповідають моделі 1,

наша рекомендація полягає в тому, щоб ранжувати претендентів за допомогою NPV.

NPV.

Більше того, ранжування інвестицій за NPV

забезпечує такий же рейтинг, як і скориговані за розміром IRR та NPV. Отже, якщо

ранжування має відбуватися за умов, що відповідають моделі 1,

наша рекомендація полягає в тому, щоб ранжувати претендентів за допомогою NPV.

Коментарі до моделі 2. Зверніть увагу, що коефіцієнт масштабування в моделі IRR 1 скасовується, так що ми залишилися з нашою оригінальною моделлю IRR, за винятком того, що періодичний грошовий потік реінвестується до останнього періоду. Але, складання та дисконтування одним і тим же терміном - це компенсаційні дії. Як результат, рейтинг IRR забезпечує той самий рейтинг, що і скоригована модель IRR. Отже, якщо рейтинг повинен відбуватися за умов, що відповідають моделі 2, наша рекомендація - це претенденти на ранг, які використовують свої оригінальні IRR.

Коментарі до моделі 3.

Зверніть увагу, що складання та дисконтування за коефіцієнтом (1 +

r) у моделі 3 є компенсуючими діями, так що

коригування виробляє оригінальну модель NPV, за винятком доданого

коефіцієнта,

який додається на початку та віднімається наприкінці

періоду— усунення його впливу в моделі. Як результат,

початкові рейтинги IRR такі ж, як і скориговані за розміром

моделі IRR та NPV. Отже, якщо рейтинг повинен відбуватися за умов, що

відповідають третій моделі, наша рекомендація - це претенденти на ранг, які використовують

свої оригінальні IRR.

Коментарі до моделі 4.

Зверніть увагу, що складання та дисконтування за допомогою IRR претендента

компенсують дії, так що коригування створює оригінальну модель

IRR, за винятком доданого коефіцієнта.

Однак

додається на початку і віднімається в кінці періоду,

виключаючи його з моделі. Як результат, рейтинги IRR - це ті ж рейтинги,

що надаються за допомогою скоригованих на розмір моделей IRR та NPV.

Отже, якщо рейтинг повинен відбуватися за умов, що відповідають четвертій

моделі, наша рекомендація - це претенденти на ранг, які використовують свої

оригінальні IRR.

Інші моделі регулювання розміру. Для повноти важливо зазначити, що існує ряд інших методів регулювання розміру, які ми могли б використовувати. Наприклад, ми могли б об'єднати претендентів 1 і 2 в таблиці 9.1, щоб досягти узгодженості початкового розміру з претендентом 3. Або ми могли б використовувати деяку комбінацію масштабування та додавання, щоб налаштувати початкові відмінності в розмірах. І альтернативні ставки реінвестування, які ми могли б використовувати для вирішення періодичних різниць у розмірах, дійсно великі. Єдине міркування при використанні цих нестандартних коригувань розміру полягає в тому , що рекомендації, включені в коментарі до моделей від одного до чотирьох, більше не застосовуються, вимагаючи від осіб, які приймають рішення, знайти NPV або IRR, скориговані розміром.

Коли ранжувати претендентів за допомогою чотирьох моделей

Коригування початкових розмірів інвестицій: масштабування проти додавання. Відповідний метод коригування початкового розміру залежить від характеристик претендентів, в яких здійснюються інвестиції. Для порівняння претендентів різних початкових розмірів, масштабування для досягнення початкових відмінностей розмірів доцільно, коли претенденти доступні в безперервних розмірах або приблизно так. Ми описуємо такі інвестиції, як отримання постійної віддачі в масштабі. Для постійної віддачі від масштабу взаємозв'язок між інвестиціями та грошовим потоком, який вона виробляє, є постійною. Для ілюстрації, години послуг часто можуть бути придбані в ділимих одиницях, кожна одиниця виробляє такий же вихід, як і попередні. Підсумовуючи, моделі 1 і 2 застосовуються, коли інвестиції - це моделі, доступні в безперервних розмірах.

З іншого боку, деякі інвестиції доступні лише в декількох розмірах. Машини доступні в обмеженій кількості розмірів. Іноді землю можна придбати у фіксованих кількостях залежно від фізичних конфігурацій. Те ж саме стосується будівель. Отже, як ми можемо порівняти інвестиції, доступні в декількох розмірах?

Припустимо, ми порівнюємо дві інвестиції різних розмірів. Припустимо, ми знаходимо різницю в їх початковій вартості і запитуємо: якщо прийнятий менший претендент, де різниця в їх початковій вартості зайнята і що він заробляє? Відповідь полягає в тому, що він залишається інвестованим у захисника, і вони повинні бути включені до заробітку меншого претендента. Таким чином ми досягаємо послідовності початкового розміру, дозволяючи основним інвестиціям відрізнятися за своїми початковими розмірами.

Коригування періодичних різниць розмірів: припущення про ставку реінвестування. Ми вирішили періодичні різниці розмірів, встановивши грошовий потік у всіх періодах на нуль, крім грошового потоку в минулому періоді. Ми встановлюємо весь грошовий потік за весь період, окрім останнього, рівним нулю шляхом їх реінвестування. Неявна ставка реінвестування для моделей NPV та IRR - це IRR захисника або претендентів.

Рейтинг інвестицій, коли претенденти не є взаємовиключними

Поки що ми розглядали наших претендентів як взаємовиключні інвестиції - можна обрати лише одну. Для фірм з фіксованим інвестиційним бюджетом трактування інвестицій як взаємовиключних може бути виправданим. Припустимо, що ми стикаємося з набором складних інвестицій , які не є взаємовиключними, і їх прийняття залежить від їх проходження певної перешкоди IRR. Як слід аналізувати інвестиційну проблему? Іншими словами, припустимо, що у нас є портфель різних інвестиційних претендентів та різних розмірів. Наскільки великим або скільки претендентів потрібно прийняти?

Економічна теорія може допомогти нам відповісти на це питання. Зазвичай ми розподіляємо своїх претендентів відповідно до їхніх IRR і спочатку інвестуємо в найприбутковіші. Звичайно, розмір захисника повинен відповідати розміру претендента, але критерій розташування захисників відповідно до розміру нашого претендента дещо інший. Ми здаємося, жертвуємо, захисник з найменшим ВСД першим. Припустити, що захисники нескінченно масштабовані, - це вірити, що фірма знаходиться на ідеальному ринку, припущення, яке ми раніше відхилили.

Звичайно, інвестиції можуть прийти не в нескінченно малих сумах; одна велика інвестиція може бути більш вигідною, ніж невелика інвестиція, оскільки вона більша. Якщо претенденти приходять у грудких кількостях, це розмір претендента, який ми досліджуємо.

Отже, ми повернулися до місця, де ми почали. Почніть з найвищого показника повернення претендента і жертвуйте найнижчим показником повернення захисника. Потім проаналізуйте наступний найвищий показник повернення претендента і пожертвуйте наступним найнижчим показником повернення захисника, весь час зберігаючи рівність розмірів. Продовжуйте послідовно аналізувати претендентів та захисників, зберігаючи однорідність розмірів, поки ви не зможете прийняти наступний найвищий показник повернення претендента порівняно з наступним найнижчим показником повернення захисника.

Це правило порівнянне з граничною вартістю дорівнює правилу граничної віддачі, що використовується в порівняльному економічному статичному аналізі.

Логіка цієї домовленості полягає в тому, що ми починаємо з розгляду найбільш сприятливого претендента, і порівнюємо його з найменш сприятливим захисником. Далі ми продовжуємо до наступного найсприятливішого претендента та другого найменш сприятливого захисника. Після того, як ми знайшли претендента, який не може заробити вищий IRR, ніж IRR захисника, якого приносять в жертву, ми закінчуємо наш інвестиційний аналіз.

Звичайна практика, загальні проблеми та ставки реінвестування

Поширеною практикою є ранжування претендентів за допомогою методів IRR або NPV. Ми наголосили, що ця поширена практика часто може спричинити загальну проблему непослідовних рейтингів. Тоді ми зробили висновок , що коли претенденти були скориговані на початкові та періодичні різниці в розмірах і використовували загальну ставку реінвестування - або захисник, або IRR претендентів - тоді рейтинг був послідовним. Питання в тому, чи можна досягти послідовних рейтингів IRR та NPV за менших обмежень? Наприклад, чи можемо ми розслабити загальне припущення про ставку реінвестування і все ще знайти послідовні рейтинги - весь час? Відповідь - ні!

Оскільки нам потрібен лише один зустрічний приклад, щоб спростувати загальну претензію, ми надали його в таблиці 9.2. Розглянемо трьох претендентів однакового початкового розміру та різних періодичних грошових потоків. Оскільки реінвестування грошового потоку для досягнення періодичної рівності розмірів у IRR захисника не змінює рейтинг NPV, а реінвестування в IRR претендента не змінює рейтинги IRR, ми можемо ранжувати трьох претендентів, використовуючи NPV та IRR за початковою та періодичною рівністю розмірів. Результати такого порівняння ми повідомляли раніше в таблиці 9.2.

Зверніть увагу на суперечливі рейтинги NPV та IRR. NPV посідає три претенденти 1, 2 та 3. IRR займає три претенденти 3, 1 і 2. Ці результати дають один зустрічний приклад, необхідний для спростування твердження про те, що різні ставки реінвестування не потрібні для послідовного рейтингу. Крім того, оскільки ми описуємо ставку реінвестування для тих самих інвестицій і лише змінюємо метод ранжування, послідовність вимагатиме однакового припущення про ставку реінвестування незалежно від використовуваного методу ранжування.

Резюме та висновки

Цей розділ продемонстрував, що рівні початкові інвестиції та періодичні грошові потоки, реінвестовані до останнього періоду, плюс загальна ставка реінвестування за моделями IRR та NPV є достатніми умовами для послідовного рейтингу інвестицій MIRR та MNPV. Ми можемо зробити нерівні початкові інвестиції рівними, масштабуючи або додаючи інвестиції до дрібних претендентів, і деякими іншими методами, якщо це потрібно. Чи вирішуються початкові відмінності розмірів шляхом масштабування або додавання, залежить від того, чи доступний претендент в безперервних розмірах, і в цьому випадку масштабування доцільно. В іншому випадку, якщо він унікальний і не може бути масштабований, відмінності в розмірах вирішуються доповненнями. Всі інші методи вирішення початкових відмінностей у розмірах в кінцевому підсумку створюють додаткових претендентів.

Вирішення періодичних різниць розмірів вимагало, щоб ми реінвестували грошовий потік до кінцевого періоду. Ми розглядали IRR захисника та IRR претендентів як можливі ставки реінвестування. Звичайно, існує ряд інших можливих варіантів ставок реінвестування. Важливим моментом є те, що якщо облікова ставка і ставка реінвестування будуть різними, то рейтинг NPV буде стабільним і не буде змінюватися з обліковою ставкою.

Питання

- Обговоріть, чому деякі інвестиційні аналітики віддають перевагу методам NPV для ранжування інвестицій, а інші - методи IRR. Якому ви віддаєте перевагу? Захистіть свою відповідь.

- Надайте три причини, чому рейтинги NPV та IRR можуть бути суперечливими.

- Зверніться до інвестиційних проблем, описаних у таблиці Q9.1 нижче. Зверніть увагу, що початкові розміри інвестицій нерівні, як і періодичні грошові потоки в першому періоді, які створюють суперечливий рейтинг NPV та IRR, повідомлений в останніх двох стовпцях та рядках таблиці Q9.1. Ми будемо посилатися на результати в таблиці Q9.1 в декількох питаннях, які слідують.

Таблиця Q9.1. NPV та IRR для двох взаємовиключних інвестицій, припускаючи дисконтну ставку, рівну IRR захисника r = 5%.

| початкові вкладення

, де i = 1,2 |

період першого грошових потоків

, де t = 1 генеруються початковими інвестиціями,

де i = 1,2 |

період два грошові потоки

, де t = 2, що генеруються початковими інвестиціями,

де i = 1,2 |

NPV я заробив початковими вкладеннями,

де i = 1,2 припускаючи r = 5% (рейтинг) |

IRR я заробив початковими вкладеннями,

де i = 1,2 (рейтинг) |

|

$2,000 | $1,500 | $265.31 (1) |

11.51% (2) |

|

800 дол. США | $400 | $124.72 (2) |

14.83% (1) |

-

- Заповніть таблицю Q9.2, знайшовши MNPV та MIRR для двох інвестицій, припускаючи дисконтну ставку та ставку реінвестування, рівну IRR захисника, r = 5%. Включіть інвестиційні рейтинги в дужках.

Таблиця Q9.2. MNPV та MIRRS для двох взаємовиключних інвестицій, припускаючи дисконтну та реінвестиційну ставку r = 5%.

| початкові вкладення

, де i = 1,2 |

період першого грошових потоків

, де t = 1 генеруються початковими інвестиціями,

де i = 1,2 |

період два грошові потоки

, де t = 2, що генеруються початковими інвестиціями,

де i = 1,2 |

MNPV я

заробив початковими інвестиціями,

де i = 1,2, припускаючи r = 5% (рейтинг) |

MIRR я

заробив початковими вкладеннями,

де i = 1,2 припускаючи r = 5% (рейтинг) |

|

$1,500 + 2,000 доларів (1.05) = 3,600 доларів | $ () |

% () |

|

|

$400 + $800 (1.05) = 1,240 доларів | $ () |

% () |

-

- Заповніть таблицю Q9.3, знайшовши MNPV та MIRR для двох інвестицій, припускаючи дисконтну ставку та ставку реінвестування, рівну IRR захисника, r = 5% та ставки реінвестування, рівні IRR інвестицій. Включіть інвестиційні рейтинги в дужках.

Таблиця Q9.3. MNPV та MIRR для двох взаємовиключних інвестицій, припускаючи дисконтну та реінвестиційну ставку r = 5%. та ставки реінвестування, рівні IRR інвестицій

| початкові вкладення

, де i = 1,2 |

період першого грошових потоків

, де t = 1 генеруються початковими інвестиціями,

де i = 1,2 |

період два грошові потоки

, де t = 2, що генеруються початковими інвестиціями,

де i = 1,2 |

MNPV я заробив початковими інвестиціями,

де i = 1,2, припускаючи дисконтну та реінвестиційну ставку

рівну r = 5% (рейтинг) |

MIRR я заробив початковими

вкладеннями, де i = 1,2, припускаючи, що ставка реінвестування дорівнює

r = 5% (рейтинг) |

|

1 500$ + 2,000 доларів (1.1151) = 3 730.20 доларів | $ () |

% () |

|

|

$400 + $800 (1.1483) = $1,318.64 | $ () |

% () |

-

- Заповніть таблицю Q9.4, знайшовши масштабовані MNPV та масштабовані MIRR для двох інвестицій, припускаючи дисконтну ставку та ставку реінвестування, рівну IRR захисника, r = 5%. Який коефіцієнт масштабування ви використовуєте? Включіть інвестиційні рейтинги в дужках.

Таблиця Q9.4. Масштабовані MNPV та MIRRS для двох взаємовиключних інвестицій, припускаючи дисконтну та реінвестиційну ставку r = 5%.

початкові інвестиції , де i = 1,2

, де i = 1,2 |

період першого грошових потоків , де t = 1 генеруються початковими інвестиціями,

де i = 1,2

, де t = 1 генеруються початковими інвестиціями,

де i = 1,2 |

період два грошові потоки

, де t = 2, що генеруються початковими інвестиціями,

де i = 1,2 |

Масштабований MNPV я заробив за рахунок масштабованих початкових

інвестицій,

де i = 1,2, припускаючи дисконтну та реінвестиційну ставку

рівну r = 5% (рейтинг) |

Масштабовані mIRRs зароблені масштабованими початковими інвестиціями,

де i = 1,2, припускаючи дисконтну та реінвестиційну ставку

рівну r = 5% (рейтинг) |

|

$1,500 + [2,000 доларів (1.05)] = 3,600 доларів | $ () |

% () |

|

|

[(3) 400 доларів] + [(3) 800 доларів (1.05)] = 3,720 доларів | $ () |

% () |

-

- Заповніть таблицю Q9.5, знайшовши масштабовані MNPV та масштабовані MIRR для двох інвестицій, припускаючи дисконтну ставку, рівну IRR захисника, r = 5% та ставки реінвестування, рівні IRR інвестицій. Включіть інвестиційні рейтинги в дужках.

Таблиця Q9.5. Масштабовані MNPV та MIRRS для двох взаємовиключних інвестицій, припускаючи облікову ставку r = 5% та ставки реінвестування, рівні IRR інвестицій

| початкові інвестиції

, де i = 1,2 |

період першого грошових потоків

, де t = 1 генеруються початковими інвестиціями,

де i = 1,2 |

період два грошові потоки

, де t = 2, що генеруються початковими інвестиціями,

де i = 1,2 |

Масштабований MNPV я заробив за рахунок масштабованих початкових

інвестицій,

де i = 1,2, припускаючи дисконтну ставку r = 5%

та ставки реінвестування, рівні IRR інвестицій

(рейтинги) |

Масштабовані mIRRs зароблені масштабованими початковими інвестиціями,

де i = 1,2, припускаючи, що ставка реінвестування дорівнює r = 5%

(рейтинг) |

|

1 500 доларів + [2,000 доларів (1.1151)] = 3 730.20 доларів | $ () |

% () |

|

|

|

[(3) $400] + [(3) $800 (1.1483)] = $3 955.92 | $ () |

% () |

-

- Заповніть таблицю Q9.6, знайшовши додані MNPV та MIRR для

двох інвестицій, припускаючи знижку та ставку реінвестування,

рівну IRR захисника, r = 5%. Яка додаткова сума

інвестицій

додається до менших інвестицій? Включіть інвестиційні рейтинги

в дужках.

- Заповніть таблицю Q9.6, знайшовши додані MNPV та MIRR для

двох інвестицій, припускаючи знижку та ставку реінвестування,

рівну IRR захисника, r = 5%. Яка додаткова сума

інвестицій

Таблиця Q9.6. Додано MNPV та MIRRS для двох взаємовиключних інвестицій, припускаючи облікову ставку r = 5% та ставки реінвестування, рівні IRR захисника r = 5%.

Початковий плюс додані

вкладення , де i = 1,2

, де i = 1,2 |

грошові потоки першого періоду

, де t = 1 генерується початковим плюс додані інвестиції,

де i = 1,2 |

період два грошові потоки

, де t = 2 генерується початковим плюс додані інвестиції,

де i = 1,2

, де t = 2 генерується початковим плюс додані інвестиції,

де i = 1,2 |

Додано

MNPV я заробив початковим плюс додані інвестиції,

де i = 1,2, припускаючи дисконтну ставку та

ставку реінвестування r = 5% (рейтинг) |

Додано

MIRR i де i = 1,2 зароблено початковим

плюс додані інвестиції,

де i = 1,2, припускаючи, що ставка реінвестування r =

5% (рейтинг) |

|

$1,500 + 2,000 доларів (1.05) = 3,600 доларів | $ () |

% () |

|

де

де |

$400 + $800 (1.05) + $2,000 (1.05) 2 = $3 445 | $ () |

% () |

-

- Заповніть таблицю Q9.7, знайшовши додані MNPV та MIRR для двох інвестицій, припускаючи дисконтну ставку, рівну IRR захисника, r = 5% та ставки реінвестування, рівні IRR інвестицій. Включіть інвестиційні рейтинги в дужках.

Таблиця Q9.7. Додано MNPV та MIRR для двох взаємовиключних інвестицій, припускаючи облікову ставку r = 5% та ставки реінвестування, рівні IRR інвестицій

| Початковий плюс додані

вкладення

, де i = 1,2 |

грошові потоки першого періоду

, де t = 1 генерується початковим плюс додані інвестиції,

де i = 1,2 |

період два грошові потоки

, де t = 2 генерується початковим плюс додані інвестиції,

де i = 1,2 |

Додано

MNPV, я заробив початковими плюс додані інвестиції,

де i = 1,2, припускаючи дисконтну ставку r = 5%

та ставки реінвестування, рівні IRR інвестицій

(рейтинги) |

Додано

MIRR я заробив початковим плюс додані інвестиції,

де i = 1,2, припускаючи, що ставка реінвестування r =

5% (рейтинг) |

|

1 500 доларів + [2,000 доларів (1.1151)] = 3 730.20 доларів | $ () |

% () |

|

|

де |

$400 + [$800 (1.1483)] + 2,000 доларів (1.1483) 2 = $3 955.83 | $ () |

% () |

- Щоб відповісти на наступні запитання, спочатку заповніть Таблицю Q9.8, використовуючи дані із заповнених таблиць у питанні 3. Клітини, зазначені «n.a.», не вимагають відповіді.

Таблиця Q9.8. Підсумок рейтингів, описаних у таблицях з Q9.1 по Q9.7

| Таблиця надає дані | Тип ранжирування | Припускаючи, що ставка реінвестування - це IRR захисника | Припускаючи, що ставка реінвестування - інвестиції IRR | ||

| Інвестиції 1 | Інвестиції 2 | Інвестиції 1 | Інвестиції 2 | ||

| Q9.1 | НПВ | н.а. | н.а. | ||

| IRR | н.а. | н.а. | |||

| Q9.2 | МНПВ | н.а. | н.а. | ||

| ДЗЕРКАЛО | н.а. | н.а. | |||

| Q9.3 | МНПВ | н.а. | н.а. | ||

| ДЗЕРКАЛО | н.а. | н.а. | |||

| Q9.4 | Масштабований MNPV | н.а. | н.а. | ||

| Масштабоване ДЗЕРКАЛО | н.а. | н.а. | |||

| Q9.5 | Масштабований MNPV | н.а. | н.а. | ||

| Масштабоване ДЗЕРКАЛО | н.а. | н.а. | |||

| Q9.6 | Додано MNPV | н.а. | н.а. | ||

| Додано ДЗЕРКАЛО | н.а. | н.а. | |||

| Q9.7 | Додано MNPV | н.а. | н.а. | ||

| Додано ДЗЕРКАЛО | н.а. | н.а. | |||

-

- Посилаючись на заповнену таблицю Q9.8, які методи ранжування дають послідовні результати? Будь ласка, поясніть свою відповідь.

- Посилаючись на вашу заповнену таблицю Q9.8, які послідовні методи ранжирування відповідають рейтингу NPV? Будь ласка, поясніть свою відповідь.

- Посилаючись на вашу заповнену таблицю Q9.8, які послідовні методи ранжування відповідають масштабованим NPV? Будь ласка, поясніть свої відповіді.

- Посилаючись на заповнену таблицю Q9.8, які послідовні методи ранжування відповідають IRR? Будь ласка, поясніть свої відповіді.

- Пояснити, чому інвестиції нерівного терміну можна дослідити за допомогою методів ранжирування, описаних в цьому розділі.

- Значна частина матеріалу в цьому розділі була опублікована в Robison, Myers та Barry (2015). ←