1.5: Аналіз транзакцій

- Page ID

- 12198

АНАЛІЗ ТРАНЗАКЦІЙ: ПЕРЕХІД ДО ЦИФР

Інформація з фінансової звітності допомагає менеджерам відповісти на багато важливих стратегічних питань:

- Як минулі рішення цієї організації щодо збору коштів, інвестування в нові будівлі та запуску нових програм сформували її поточне фінансове становище?

- Як можуть терміни прийняття ключового управлінського рішення - наприклад, продаж будівлі або найму нового співробітника - вплинути на фінансове становище цієї організації?

- Як вибір облікової політики щодо методів амортизації, надбавок за безнадійні предмети та визнання витрат, серед інших сфер, впливає на фінансове становище цієї організації?

- Чому загальнодержавне фінансове становище уряду відрізняється від позиції в його державних фондах? Або його кошти підприємства?

- Чи повинна ця організація розглянути питання про визнання внеску в натуральній формі волонтерського часу та інших послуг?

- Чому довгострокові зобов'язання цієї організації зображуються у своїй фінансовій звітності по-різному порівняно з її бюджетом?

Місто Рочестер, штат Нью-Йорк, схоже на більшість класичних міст «Пояс іржі». Колись це був глобальний центр кваліфікованого виробництва, але з середини 1980-х років він втратив тисячі виробничих робочих місць. Податкові надходження відставали, а загальне фінансове становище міста повільно руйнується. Протягом останніх двох десятиліть мер та інші місцеві лідери інвестували значні державні ресурси в місцеві програми сприяння економічному розвитку та розвитку громад.

Такі громади, як Рочестер, стикаються з фінансовою дилемою. Деякі місцеві лідери вважають, що місто має зробити набагато більше для сприяння економічному розвитку та розвитку громад. Незважаючи на свої фінансові проблеми, Рочестер має одну ключову фінансову міцність: порівняно низьке боргове навантаження ($775 на душу населення). На відміну від багатьох своїх однолітків, він не випустив багато облігацій або іншого довгострокового боргу, який йому потрібно буде погасити з часом. Деякі лідери вважають, що це може позичити гроші для інвестування в інфраструктурні проекти, які б стимулювали економічне зростання, зросли місцеву податкову базу і, по суті, окупили себе. Або, принаймні, така теорія.

Інші не згодні. Вони погоджуються з тим, що Місто ретельно керувало своїми запозиченнями і не заборгувало інвесторам багато грошей. Однак вони вказують, що Рочестер має величезну суму ($3,927 на душу населення) «інших» довгострокових боргів. Основним серед них є «інші пільги після працевлаштування» або OPEB. Рочестер, як і багато його однолітків, дозволяє своїм пенсіонерам міським працівникам залишатися на своєму плані медичного страхування. Більш того, вона сплачує більшу частину страхових внесків для тих пенсіонерів і для їхніх сімей. Очікується, що багато тисяч пенсіонерів міських працівників скористаються цією перевагою протягом багатьох років вперед.

Відповідно до урядових правил бухгалтерського обліку, гроші, які Рочестер розраховує витратити на пільги OPEB протягом наступних 30 років, повинні бути визнані довгостроковим зобов'язанням. Ці правила випливають з ідеї, що працівники отримують пільги OPEB як частину своєї зарплати. Після отримання цих пільг стає довгостроковим зобов'язанням , яке відображається на балансі міста. Рочестер може змінити ці переваги в будь-який час, але поки вони не зроблять, вони становлять основну довгострокову відповідальність.

Цей анекдот висвітлює один із ключових моментів цієї глави: Як ми враховуємо - або «визнаємо» - фінансову діяльність може мати великий вплив на те, як організація сприймає свої власні фінансові сильні та слабкі сторони та як вона може вирішити керувати своїми фінансами у відповідь. Ось чому всі державні менеджери повинні знати, як аналізувати фінансову звітність, і знати походження цифр, які фігурують у цих звітах. Іншими словами, їм потрібно трохи знати бухгалтерський облік. Це основна увага цієї глави.

Цілі навчання

Прочитавши цю главу, ви повинні мати можливість:

- Визначте активи та зобов'язання організації.

- Зрозумійте, як типові фінансові операції впливають на фундаментальне рівняння бухгалтерського обліку.

- Зіставте активи та зобов'язання організації з її доходами та витратами.

- Визнати доходи і витрати на підставі нарахування бухгалтерського обліку.

- Зіставте поняття визнання в обліку нарахувань з касовим обліком та обліком фондів.

- Зрозумійте, як звичайні фінансові операції формують основну фінансову звітність організації.

- Підготуйте рудиментарні версії трьох основних фінансових звітів.

Основні поняття бухгалтерського обліку

Тепер, коли ми оглянули основні фінансові звіти, давайте зробимо крок назад і перейдемо до того, як ми створюємо ці звіти. Фінансова звітність корисна тим, що вона складається відповідно до загальноприйнятих принципів бухгалтерського обліку (GAAP). Щоб зрозуміти фінансову звітність, ви повинні знати деякі з цих принципів, і ви повинні знати, як типові фінансові операції формують цифри, які ви бачите в цих звітах. Цей розділ охоплює обидві ці теми.

Концепція нарахування

Більшість з нас організовують свої особисті фінанси навколо касової бази бухгалтерського обліку. Коли ми платимо за щось, ми зменшуємо залишок нашого банківського рахунку на цю суму. Коли ми отримуємо зарплату, ми збільшуємо залишок нашого банківського рахунку на цю суму. Іншими словами, ми визнаємо фінансову діяльність, коли отримуємо або витрачаємо готівку.

Багато невеликих організацій також використовують бухгалтерський облік касової бази. Наприклад, багато невеликих некомерційних організацій та невеликих державних установ, таких як райони зрошення та райони для зменшення комарів, ведуть окремі чекові книжки для відстеження податків, які вони збирають, та обліку їх заробітної плати та інших операційних витрат.

Але для більш великих і складних організацій бухгалтерський облік касової бази розповідає неповну історію. Наприклад, уявіть, що Treehouse (організація в наших попередніх прикладах) планує придбати 20 000 доларів меблів для свого головного офісу. Treehouse придбає це обладнання в кредит. Тобто вони замовлять обладнання, виробник доставить це обладнання та надішле рахунок-фактуру з проханням про оплату, а через кілька тижнів Treehouse випише виробнику чек та погасить цей рахунок.

Ця транзакція матиме великий вплив на баланс Treehouse. Він потягне свої грошові кошти, і принесе велику статтею капіталу, яка залишиться на балансі протягом декількох років. Зацікавлені сторони Treehouse повинні знати про цю транзакцію раніше, ніж пізніше.

Але на грошовій основі ці зацікавлені сторони не дізнаються про цю транзакцію, поки Treehouse не погасить рахунок-фактуру. Це може бути кілька тижнів. Якщо це ближче до кінця фінансового року - і багато великих покупок відбуваються ближче до кінця фінансового року - ця операція може не відображатися у фінансовій звітності Treehouse до наступного року. Це проблема.

Саме тому більшість громадських організацій використовують нарахувальну основу бухгалтерського обліку. На основі нарахування організація записує витрати, коли отримує товар або послугу, незалежно від того, переходять грошові кошти в руки. У цьому випадку, як тільки Treehouse підпише замовлення на купівлю для отримання обладнання, це обладнання з'явиться як збільшення необоротних активів на 20 000 доларів на його балансі. Він також запише - або визнає, в бухгалтерському обліку - кредиторську заборгованість на суму 20 000 доларів. На основі нарахування ми можемо побачити, як ця операція вплине на фінансове становище Treehouse зараз і в майбутньому.

Майте на увазі також, що облік нарахувань передбачає, що організація є поточною проблемою. Тобто передбачає , що організація продовжить надавати послуги до нескінченності. Якщо ми не готові робити це припущення, то облік нарахувань не додає вартості. У деяких рідкісних випадках аудиторський звіт буде свідчити про те, що аудитор вважає, що організація не є поточною проблемою. Іншими словами, аудитор вважає фінансове становище організації настільки слабким, що може припинити свою діяльність до закриття наступного фінансового року.

Аналогічну логіку ми можемо застосувати на дохідній стороні. Уявіть, що співробітники Treehouse проводять денну програму інформаційно-пропагандистської роботи в місцевій школі. Ця програма була розроблена для інформування вчителів державних шкіл про унікальні проблеми, з якими стикаються діти в системі прийомної опіки. Зазвичай вони стягують $2500 за цей тип подій. Припустімо, що співробітники Treehouse доставляють програму, а потім надсилають шкільному округу рахунок за свої послуги. Treehouse використовував багато часу персоналу, витратних матеріалів, подорожей та інших витрат для виробництва цієї програми, але вони можуть не отримувати гроші за програму протягом декількох тижнів.

На грошовій основі це буде кілька тижнів, перш ніж ми дізнаємося, що ці витрати були понесені і що Treehouse заробив $2,500 доходу. Але на основі нарахування Treehouse визнає як ці витрати, так і очікуваний дохід відразу після доставки програми.

Ці дві прості операції ілюструють ключовий момент: якщо мета бухгалтерського обліку та фінансової звітності полягає в тому, щоб допомогти зацікавленим сторонам зрозуміти здатність організації досягти своєї місії, то облік нарахувань набагато кращий, ніж бухгалтерський облік готівки. Саме тому концепція нарахування є центральним принципом GAAP. З цього моменту ми зосередимося виключно на тому, як застосовувати облік нарахування в громадських організаціях.

Розпізнавання та фундаментальне рівняння

Бухгалтери витрачають більшу частину свого часу на визнання доходів і витрат. Коли бухгалтери визнають транзакцію, вони визначають, як ця операція впливає на фінансове становище організації. Ми розпізнаємо операції щодо фундаментального рівняння бухгалтерського обліку. Нагадаємо, що рівняння таке:

Активи = Пасиви + Чисті активи

Однією з центральних концепцій бухгалтерського обліку є те, що фундаментальне рівняння завжди повинно балансувати. Іншими словами, чистий ефект будь-якої операції на фундаментальне рівняння повинен дорівнювати нулю. Це також відоме як бухгалтерія з подвійним записом.

Головна книга та план рахунків

План рахунків - це перелік усіх фінансових рахунків організації разом із визначеннями, які дають зрозуміти, як класифікувати або розміщувати фінансову діяльність у цих рахунках. Коли бухгалтери записують транзакцію, вони записують її в головній книзі організації. Головна книга - це перелік всіх фінансових рахунків організації. Коли організація виробляє свою фінансову звітність, вона об'єднує свою головну книгу в агреговані категорії рахунків. На даний момент GAAP, вироблені FASB та GASB, не вказують єдиний план рахунків, тому назви та визначення рахунків будуть відрізнятися в різних організаціях. Уряди деяких штатів вимагають, щоб некомерційні організації та уряди дотримувалися такої діаграми, але здебільшого громадські організації можуть самостійно визначати свій план рахунків.

Розглянемо попередній приклад:

Угода 1: Treehouse підписує договір купівлі-продажу з Furniture Superstores, Inc. за 20 000 доларів офісних меблів. Він погоджується заплатити пізніше.

| Активи = | Зобов'язання + | Чисті активи |

| Меблі + $20,000 | Кредиторська заборгованість + 20 000 |

Тут ми визнаємо - або «книгу» - обладнання на стороні активів рівняння. Оскільки Treehouse оплачується в кредит, ми бронюємо еквівалентну суму як кредиторську заборгованість на стороні відповідальності. Зверніть увагу, що обладнання є необоротним активом, оскільки Treehouse розраховує використовувати його протягом декількох років. Однак кредиторська заборгованість є поточним зобов'язанням, оскільки Treehouse може розраховувати на погашення її протягом фінансового року. Ця операція додає до обох сторін фундаментального рівняння, а чистий вплив на рівняння дорівнює нулю.

Що відбувається через три тижні, коли Treehouse платить за обладнання?

Транзакція 2: Treehouse сплачує рахунок-фактуру за аудіологічне обладнання, отримане в транзакції 1.

| Активи = | Зобов'язання + | Чисті активи |

| Готівкою — $20,000 | Кредиторська заборгованість - $20 |

Ця операція зменшує обидві сторони рівняння. Грошові кошти зменшуються, але і кредиторська заборгованість.

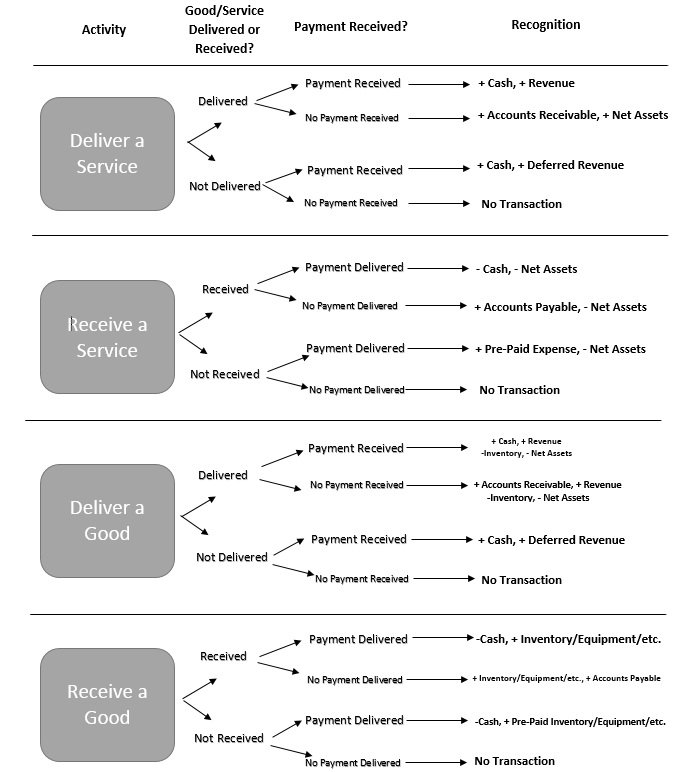

Громадські організації здійснюють багато різних видів операцій у своїх повсякденних операціях. Для більшості цих операцій ви можете визначити правильне розпізнавання бухгалтерського обліку, поставивши кілька простих питань:

- Чи надала організація товар або послугу?

- Чи отримала організація товар або послугу?

- Чи здійснила організація платіж?

- Чи отримала організація виплату?

Якщо організація надала послугу або отримала послугу, то угода, ймовірно, впливає на доходи і витрати. Зверніть увагу, що доходи збільшують чисті активи, а витрати зменшують чисті активи. Якщо організація поставила або отримала товар, то угода, швидше за все, впливає на активи, доходи, витрати. Чи впливає операція на відповідальність, пов'язана з тим, чи був здійснений або отриманий платіж за ці товари чи послуги.

Дебети та кредити

Ви, напевно, чули, як бухгалтери говорять про дебети і кредити. Вони є основою для системи бухгалтерської стенографії. У цій системі кожна транзакція має дебет і кредит. Дебет збільшує рахунок активів або витрат, або зменшує рахунок зобов'язань або чистих активів. Дебети завжди знаходяться зліва від запису рахунку. Кредит збільшує рахунок зобов'язань або чистих активів або зменшує рахунок активів або витрат. Кредити завжди знаходяться праворуч від входу в обліковий запис. Дебети та кредити повинні завжди балансувати.

Для ілюстрації, скажімо, Treehouse надає послугу за 1000 доларів і оплачується готівкою. Тут ми б списували дохід від касових і кредитних послуг. Цей запис виглядає наступним чином:

| Дебет | Кредит | |

| Готівковий | 1 000 | |

| Дохід від послуг | 1 000 |

Зверніть увагу, що в цьому скороченні ми не включаємо знаки долара.

Для іншої ілюстрації уявіть, що Treehouse отримує 500 доларів готівкою при оплаті дебіторської заборгованості. Цей запис:

| Дебет | Кредит | |

| Готівковий | 500 | |

| Дебіторська заборгованість | 500 |

Якби Treehouse придбав 750 доларів поставок в кредит, ми б дебетували поставки та кредиторську заборгованість:

| Дебет | Кредит | |

| Витратні матеріали | 750 | |

| Кредиторська забор | 750 |

Ця система популярна, оскільки вона швидка, проста у поданні та апелює до нашого прагнення до симетрії. Однак він також припускає, що ви знайомі з фундаментальним рівнянням та тим, як різні типи транзакцій впливають на нього. Якщо ви новачок у бухгалтерському обліку, це може бути великим концептуальним стрибком. Ось чому в цьому тексті ми представляємо операції відносно фундаментального рівняння бухгалтерського обліку, а не як дебети та кредити. Ми рекомендуємо вам спробувати списання та кредити, коли ви працюєте над проблемами практики протягом усього цього тексту.

На наведеній нижче діаграмі ці поняття представлені як блок-схема. Візьмемо Транзакцію 1 як приклад. Нагадаємо, що в цій угоді Treehouse погодився придбати аудіологічне обладнання і оплатити його пізніше. Чи отримав товар чи послугу? Так, він отримав хороший. Щоб посилатися на блок-схему, ця транзакція починається в нижньому лівому куті діаграми на позначці «Отримати товар — Отримано». Чи зробив він платіж за це благо? Ні. Ось чому ми слідуємо рядку «Платіж не доставлений» на графіку, і ми бачимо, що визнаємо цю транзакцію збільшенням обладнання (в даному випадку офісних меблів) разом із збільшенням кредиторської заборгованості, оскільки Treehouse заплатить за це обладнання пізніше.

За допомогою цієї простої основи ми можемо зробити розпізнавання бухгалтерського обліку для більшості основних видів операцій , з якими зіткнеться типова громадська організація. Тим не менш, ця структура дійсно охоплює певні типи транзакцій, а іноді різні види некомерційних та державних операцій мають унікальні правила, які застосовуються саме в цих контекстах. Ми розглянемо ці більш нюансировані правила бухгалтерського обліку в лекціях про некомерційний фінансовий менеджмент та державний фінансовий менеджмент.

Операції, що впливають на баланс

Транзакція 1 і Транзакція 2 є хорошими прикладами фінансової діяльності, що впливають на баланс. Ви повинні знати про кілька інших.

Деякі операції впливають лише на активну сторону рівняння. Наприклад, уявіть, якщо Treehouse придбав аудіологічне обладнання готівкою, а не в кредит.

ЛІФО і ФІФО

Інвентаризація представляє деякі унікальні проблеми для розпізнавання бухгалтерського обліку. Організації весь час використовують інвентаризацію, тому більшості доводиться оцінювати вартість товарно-матеріальних цінностей в будь-який момент. Існує кілька способів отримання цих оцінок, включаючи First In, First Out (FIFO) та Last In, First Out (LIFO). Організації, які використовують багато запасів, невеликі зміни в оцінці запасів можуть призвести до великих змін у звітній вартості запасів та витрат на запаси. Тим не менш, для більшості державних менеджерів технічні аспекти оцінки запасів потрапляють прямо в сферу «знай, чого не знаєш».

Транзакція 1а: Treehouse купує $20 000 офісних меблів готівкою.

| Активи = | Зобов'язання + | Чисті активи |

| Готівкою — $20,000 | ||

| Обладнання + $20,000 |

Тут Treehouse поміняв ліквідний актив (готівку) на менш ліквідний актив (обладнання). Грошові кошти зменшуються, але обладнання збільшується, тому вплив на фундаментальне рівняння дорівнює нулю. Цей самий підхід також застосовується до оборотних активів, таких як поставки та запаси.

Treehouse потребує послуг, які він купує, а потім використовує пізніше. Приклади включають страхування, сертифікати, підписки, членство в професійних асоціаціях тощо. Treehouse придбає ці послуги заздалегідь, а потім скористається або «витрачає» їх протягом усього фінансового року. Вони відомі як передоплачені витрати. І навпаки, саме тому активи іноді називають «неминулими витратами». Наприклад:

Транзакція 3: Treehouse платить $1,500 для трьох своїх співробітників, щоб поновити своє щорічне членство в Національній асоціації соціальних працівників.

| Активи = | Зобов'язання + | Чисті активи |

| Готівкою — $1,500 | ||

| Попередньо оплачені витрати + $1,500 |

Такі організації, як Treehouse, майже завжди мають фінансові активи. Активи, такі як будівлі та обладнання, є матеріальними; вони мають фізичну речовину. Фінансові активи - це нематеріальні активи. Вони не мають фізичної субстанції, але вони цінні, оскільки вони являють собою договірну вимогу. Наприклад, якщо Treehouse володіє акціями акцій Boeing , вони мають право на дивіденди та інші переваги, які Boeing надає своїм акціонерам. Treehouse також може продати свої акції Boeing іншому інвестору в обмін на готівку. Тож, незважаючи на те, що акції Boeing є нематеріальними, це досить цінно.

Ми враховуємо фінансові активи по-різному. Якщо Treehouse купує $500 поставок, він запише ці запаси на своєму балансі в $500, які коштували для їх придбання. У бухгалтерському обліку це відомо як історична вартість. Витратні матеріали цінні, оскільки вони допомагають Treehouse надавати свої послуги. Вони не цінні як інвестиції. Тобто ми не очікували, що Treehouse купуватиме матеріали за однією ціною і продаватиме їх за вищою ціною як спосіб отримання доходу. Ось чому історична вартість є відповідним способом оцінити більшість активів Treehouse.

Фінансові активи відрізняються тим, що вони, за визначенням, для інвестицій. Treehouse інвестує в акції Boeing саме тому, що очікує, що ціна цих акцій зросте. З цієї причини, якщо ми хочемо знати, чи інвестиції додають цінності місії Treehouse, нам потрібно побачити ринкову вартість цих інвестицій. Якщо ці інвестиції стали більш цінними, вони сприяють місії. Якщо вони втратили цінність, вони забирають ресурси від місії.

Ось чому ми фіксуємо фінансові активи за справедливою вартістю, а не історичною вартістю. Фінансові активи все ще є «товаром», але ми враховуємо їх по-різному.

Для більшості фінансових активів справедлива вартість означає поточну, що спостерігається ринкову ціну. Інвестиції, які організація має намір провести менше року, які мають чітку ринкову ціну і можуть бути легко ліквідовані, відомі як товарні цінні папери. Інвестиції, які організація має намір провести довше одного року, або менш ліквідні, відомі просто як інвестиції. Ринкові цінні папери - це оборотний актив. Ви побачите інвестиції, класифіковані як поточний, так і необоротний актив.

Оцінки надійності та справедливої вартості

GAAP (зокрема, FASB Statement 157) класифікує інвестиції за трирівневою схемою відповідно до доступності ринкових цін. Активи рівня 1 мають котирувану ціну на публічній біржі. Сюди входять акції та фонди грошового ринку, серед інших. Активи рівня 2 в основному продаються «позабіржовими», як корпоративні облігації, ф'ючерсні контракти, опціони на акції та інші. Тут власник повинен повідомити орієнтовну ціну на основі цін порівнянних активів, які торгували нещодавно. Активи рівня 3 не купуються та не продаються і тому не мають ринкової ціни. Сюди входять більш екзотичні інвестиції, такі як хедж-фонди та приватний капітал. Для активів рівня 2 та 3 власник повинен дисконтувати заявлену вартість активів, щоб врахувати невизначеність у цій оцінці.

Коли організація вкладає гроші в інвестицію, ми фіксуємо цю інвестицію за ціною покупки. У цьому сенсі на момент початкового інвестування справедлива вартість зовсім не відрізняється від історичної вартості. Наприклад:

Угода 4: Treehouse купує 500 акцій Boeing по 145 доларів за акцію.

| Активи = | Зобов'язання + | Чисті активи |

| Готівкою — $72,500 | ||

| Інвестиції+$72,500 |

Якщо Treehouse пізніше продає цей запас до кінця фіскального періоду більше, ніж початкова записана вартість, збільшення вартості називається реалізованим прибутком і реєструється як збільшення чистих активів.

Наприклад:

Угода 5: Treehouse продає свої 500 акцій Boeing по 155 доларів за акцію. Нагадаємо, що спочатку він придбав цю акцію по 145 доларів за акцію.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий розрахунок + $77,500 | Реалізований виграш від інвестицій + $5,000 | |

| Інвестиції — $72,500 |

Реалізовані прибутки мають приблизно такий же вплив на фінансове становище Treehouse, як прибуткова програма. Обидва збільшують загальні чисті активи Treehouse та доступні ліквідні ресурси. Однак, оскільки Treehouse не «заробив» цю реалізовану вигоду, надаючи товар чи послугу, ми не називаємо це отримання доходу. Вірно і навпаки. Якби Treehouse продав свої акції Boeing за меншу, ніж початкова ціна покупки, це зафіксувало б реалізований збиток.

Облік справедливої вартості трохи складніше - і цікавіше! — ніж історична вартість, тому що вона вимагає від організацій відновлювати вартість своїх фінансових активів наприкінці кожного фіскального періоду. Для Treehouse це означає, що вони повинні записати нову вартість своїх акцій Boeing наприкінці фінансового року, навіть якщо вони не купують і не продають його. Якщо ціна акцій на момент повторного звіту перевищує раніше зафіксовану ціну, Treehouse зафіксує збільшення інвестицій на балансі та нереалізований прибуток у звіті про прибутки та прибутки. Наприклад:

Транзакція 6: Наприкінці поточного фінансового періоду бухгалтер Treehouse оцінює та фіксує справедливу вартість акцій Boeing у розмірі 150 доларів за акцію. Нагадаємо, що за цей же фінансовий період Treehouse придбав 500 акцій Boeing по 145 доларів за акцію.

| Активи = | Зобов'язання + | Чисті активи |

| Інвестиції+$5,000 | Нереалізований виграш від інвестицій + $5,000 |

Нереалізовані прибутки та збитки безпосередньо не впливають на готівку або будь-які інші ресурси, які Treehouse має для надання послуг. Ось чому ми евфемістично називаємо нереалізовані прибутки паперу прибутку і нереалізовані втрати паперовими втратами. Але вони мають значення опосередковано, оскільки представляють потенційну вигоду або втрату наявних ресурсів. Якщо холдинги Treehouse акцій Boeing сприятимуть значному нереалізованому прибутку протягом декількох років, керівництво може розглянути питання про продаж цих холдингів, реалізацію цих прибутків та інвестування в капітальні проекти, обладнання або деякі інші ресурси, які безпосередньо приносять користь надання послуг.

Звичайно, іноді організаціям доводиться позичати гроші, щоб придбати обладнання, побудувати новий об'єкт або покрити інші витрати. Найбільш типовою формою позикових грошей є кредит в банку. Початкове бухгалтерське визнання такого кредиту нескладне. Позикові гроші, або основна сума кредиту, визнаються зобов'язанням, яке компенсує отримані від кредиту грошові кошти:

Транзакція 7: Treehouse позичає 30 000 доларів у місцевого банку для фінансування придбання фургона для перевезення студентів. Кредит надається на 5 років під 7% річних відсотків, а відсотки виплачуються щорічно. Treehouse купує фургон відразу після закриття кредиту.

| Активи = | Зобов'язання + | Чисті активи |

| а) Готівка+$20,000 | Кредит до сплати +20 000 | |

| б) Капітал Пункт: Ван + $20,000 | ||

| Готівкою — $20,000 |

Громадські організації також можуть позичати гроші за допомогою облігацій, облігацій, що підлягають сплаті, іпотеки або кредитних ліній. Облігації, як правило, мають більш тривалий термін погашення, ніж кредити (тобто організація виплачує їх протягом більш тривалого часу). Більш того, вони завжди виплачуються за фіксованою процентною ставкою, тоді як деякі кредити мають змінні ставки або плаваючі ставки, які коливаються з часом. Банкноти до сплати - це короткострокові кредити, як правило, менше 18 місяців. Іпотека - це кредит під заставу при купівлі нерухомості. Кредитна лінія - це договір між громадською організацією та банком, який дозволяє цій організації позичати гроші в короткі терміни, за заздалегідь визначеною процентною ставкою. Кредитна лінія може бути особливо корисною, якщо організація має непередбачувані грошові потоки, або якщо вона розглядає можливість взяти на себе великий капітальний проект.

Тим не менш, операції, пов'язані з погашенням боргу, мають деякі особливі бухгалтерські міркування. Розглянемо попередній приклад. Тут основна сума кредиту в розмірі 20 000 доларів явно є зобов'язанням. У той же час відсотки за цим принципом кредиту не обов'язково є окремим зобов'язанням. Treehouse погодився виплачувати відсотки по кредиту щороку кредит активний. Він не домовився заздалегідь сплатити повну суму відсотків по кредиту протягом усіх п'яти років, коли кредит може бути активним. Тому натомість процентні виплати за цим кредитом, і більшість позик, як він, вважається витратою. Treehouse платить банку за користування грошима банку. Це оплата банку за «послугу» під назвою доступ до кредиту. Отже, щоб проілюструвати:

Транзакція 8: Treehouse здійснює першу щорічну виплату основного капіталу та відсотків за позикою, описаною в Транзакції 7.

| Активи = | Зобов'язання + | Чисті активи |

| Готівкою — $5,400 | Кредит до сплати - 4,000 доларів | Процентні витрати - 1,400 доларів |

Оскільки кредит у розмірі 20 000 доларів виплачується протягом п'яти років, щорічний платіж за основною виплатою становить 4000 доларів США або ($20 000/5 років). Процентна ставка становила 7%, тому ми обчислюємо річну виплату відсотків як (20 000 доларів США Х 7% = 1400 доларів США). Ця виплата відсотків стає витратою відсотків. У році 2 залишок кредиту становив $16,000, тому Treehouse заплатить $5120 готівкою, щоб покрити $4,000 платежу за основною позикою і $1,120 відсотків витрат ($16,000 X 7%). Якщо Treehouse вирішив не здійснювати свої процентні платежі, замість цього процентні витрати будуть визнані зобов'язанням.

Операції, які впливають на звіт про прибутки і збит

Місія Treehouse вимагає, щоб він зосередив більшу частину своїх зусиль на наданні послуг. В результаті більша частина його повсякденної фінансової діяльності буде пов'язана з доходами і витратами. Доходи і витрати впливають на звіт про прибутки і збитки.

Наприклад, нагадаємо з попередньої дискусії, що Treehouse забезпечує інформаційно-пропагандистські програми в місцевих школах. Коли одна з цих програм доставляється, вона записує дохід.

Транзакція 9: Treehouse забезпечує інформаційно-пропагандистську програму в місцевій школі та надсилає цьому шкільному округу рахунок-фактуру на суму 2,500 доларів.

| Активи = | Зобов'язання + | Чисті активи |

| Дебіторська заборгованість + $2,500 | Дохід від програми + $2,500 |

Тут Treehouse заробив дохід, тому що він поставив програму. Він визнає ці зароблені доходи як «дохід від програми». Це збільшує чисті активи. Чи отримав платіж? Ні. Тому він визнає дебіторську заборгованість на стороні активів. Через три тижні, коли він збирає платіж, він перетворить цю дебіторську заборгованість у готівку. Ця операція виглядає наступним чином:

Транзакція 10: Treehouse отримує платіж від шкільного округу за інформаційно-пропагандистську програму, здійснену три тижні тому.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий розрахунок + $2,500 | ||

| Дебіторська заборгованість - $2,500 |

Операція 10 не впливає на звіт про прибутки і збитки, але майте на увазі, що операція, яка призвела до початкової дебіторської заборгованості, зробила.

У транзакції 9 Treehouse заробив дохід. Звичайно, цей дохід не просто з'явився. Вона понесла різні витрати - час персоналу, поїздки, витратні матеріали тощо - на надання цієї послуги. Коли він повинен визнати витрати, понесені на доставку цієї програми? Одним з основних принципів GAAP є принцип узгодження. Тобто, коли ми визнаємо дохід, ми намагаємося визнати витрати, які були понесені для отримання цього доходу. Це не завжди зрозуміло для сервісів. Послуги керуються персоналом, і ми постійно несемо витрати на персонал. Послуги також вимагають обладнання, сертифікатів та інших активів, де не завжди означає «використовувати» цей актив.

Принцип відповідності набагато більш застосовний, коли транзакція, про яку йде мова, передбачає хорошу, а не послугу. Коли організація продає товар, вона, імовірно, знає, що коштує, щоб виробляти це благо. Ці витрати, відомі як правило, як вартість проданих товарів, негайно зараховуються до доходу, отриманого від транзакції. Ось чому на блок-схемі вище ви бачите деяке додаткове визнання, пов'язане з доставкою товарів.

Тим не менш, громадські організації стикаються з декількома типовими транзакціями, на які припадає багато їхніх витрат. По-перше, і найголовніше, коли Treehouse платить своїм співробітникам, він визнає витрати на зарплату.

Транзакція 11: Treehouse визнає і виплачує щотижня заробітну плату в розмірі $15,000.

| Активи = | Зобов'язання + | Чисті активи |

| Готівкою — $15,000 | Витрати на заробітну плату та зарплати — $15,000 |

Нарахування заробітної плати має вирішальне значення, оскільки персонал є найбільшими витратами для більшості громадських організацій. З точки зору організації, нарахування заробітної плати - це витрати, оскільки організація отримує послугу від своїх співробітників. Ця «послуга» - це їх повсякденна робота. Це відрізняється від того, якби організація наймала одноразові послуги, скажімо, сантехніка з іншої компанії, щоб виправити деякі діряві труби. Але бухгалтерське визнання по суті те ж саме.

Treehouse понесла інші витрати на доставку шкільної програми. Програма проходила в школі за 100 миль від штаб-квартири Treehouse. Двоє співробітників, які доставили цю програму, їхали разом до місця розташування поза майданчиком в одному зі своїх особистих транспортних засобів. Вони очікуватимуть відшкодування. Багато некомерційних організацій та урядових організацій дотримуються вказівок федерального уряду та відшкодовують пробіг за фіксованою ставкою 57,5 центів за милю.

Транзакція 12: Treehouse оплачує витрати на пробіг 57,5 центів/миля за 200 миль в обидва кінці.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий розрахунок + $115 | Витрати на пробіг — $115 |

Для доставки інформаційно-пропагандистської програми співробітники також використовували до 50 доларів будівельного паперу, клейкої стрічки та інших витратних матеріалів. Нагадаємо , що поставки - це актив. Щоб врахувати повну вартість інформаційно-пропагандистської програми, ми також повинні визнати, що Treehouse «використав» або «витратив» ці активи. Наприклад:

Транзакція 13: Витрати на дереві 50 доларів на поставки, пов'язані з його програмою висвітлення.

| Активи = | Зобов'язання + | Чисті активи |

| Витратні матеріали — $50 | Витрати на витратні матеріали — $50 |

Нагадаємо, що Treehouse також заздалегідь оплачує багато своїх поточних витрат, таких як страхування та сертифікати. Вибір того, коли витрачати передоплачені предмети, безперечно, умовний. Більшість організацій мають облікову політику та припущення, які вказують, коли і як це відбувається. Більшість буде записувати ці витрати щомісяця або щокварталу. Нагадаємо, що Treehouse попередньо заплатив $1,500 за деякі щорічні членства в професійній асоціації. Припустимо, що це витрачає ці членства щоквартально. Наприкінці першого кварталу з моменту виплати членства в ньому буде зафіксовано:

Угода 14: Treehouse записує щоквартальні витрати на членство в професійних асоціаціях. Нагадаємо, що щорічні асоціаційні внески становлять 1500 доларів.

| Активи = | Зобов'язання + | Чисті активи |

| Передплачені витрати - $375 | Витрати на членство в асоціації - $375 |

Майте на увазі, що після цього перша частина витрачається $1,125 в передплачених витрат на членство асоціації залишається на балансі. Ця угода просто витрачає чверть від початкового активу в розмірі 1500 доларів.

Ще одним важливим набором бухгалтерських припущень є навколо амортизації. Амортизація - це коли організація витрачає довгостроковий актив. Щоб надати свої послуги, Treehouse повинен використовувати деяку частину своєї будівлі, транспортні засоби, аудіологічне обладнання та інші капітальні предмети. Як і із зарплатами та передплаченими витратами, не завжди зрозуміло, коли і як ці активи «витрачаються». Деякі з цього використання є нормальним зносом. Деякі з них можуть трапитися, якщо актив несе особливо велике навантаження. Деякі елементи капіталу можуть бути в значній мірі не використані, але вони втратять цінність, тому що з кожним роком, який проходить, вони стануть важче продавати Treehouse, якщо вони вирішать їх ліквідувати.

За відсутності детального способу вимірювання цього зносу бухгалтери, як правило, мають справу з амортизацією шляхом спрощення припущень. Одним з найпоширеніших є використання прямолінійної амортизації, також відомий як метод прямої лінії. За методом прямої лінії, коли організація купує новий капітальний актив, вона визначає тривалість часу, який вона може використовувати цей актив для надання послуг. Це відомо як термін корисного використання. Організація також повинна визначити вартість цього активу, коли він більше не стане корисним для надання послуг. Це залишкова вартість або залишкова вартість або вартість при списанні. Якщо відняти залишкову вартість від історичної вартості, і розділити на термін корисного використання, то отримаємо річний амортизаційний витрата.

Існує безліч інших методів розрахунку і розподілу витрат на амортизацію, включаючи прискорену методику, спадний баланс, метод суми років та інші. Різні припущення можуть давати досить різні оцінки і розподіли амортизаційних витрат.

Для прикладу повернемося до офісних меблів Treehouse. Нагадаємо, що вона придбала ці меблі за 20 000 доларів. Скажіть , що термін корисного використання обладнання становить 10 років. Припустимо також, що в кінці свого терміну корисного використання Treehouse зможе продати його за $2500 дистриб'ютору б/у меблів. Для розрахунку річних амортизаційних витрат методом прямолінійного беремо ($20 000 — $2500) /10 = $1,750 в рік. Використовуючи це припущення, ми могли б записати таку транзакцію:

Операція 15: Treehouse записує щорічні витрати на амортизацію на своєму аудіологічному обладнанні в розмірі 1,750 доларів.

| Активи = | Зобов'язання + | Чисті активи |

| Обладнання — $1,750 | Амортизаційні витрати — $1,750 |

Після цього першого запису витрат на амортизацію вартість аудіологічного обладнання, відображеного на балансі Treehouse, становитиме $18,250, або ($20,000 - $1,750).

Ця ж концепція поширення терміну корисного використання застосовується і до нематеріальних активів. Скажімо, наприклад, Treehouse купує якесь спеціалізоване програмне забезпечення для управління справами, яке дозволяє йому безпечно зберігати дитячу школу прийомної сім'ї та медичні записи. Це програмне забезпечення вимагає Treehouse придбати п'ятирічну ліцензію. Ця ліцензія є нематеріальним активом, але вона має велику цінність щодо здатності Treehouse надавати послуги протягом наступних п'яти років. У цьому випадку Treehouse амортизує цей актив. Це використовувало б деяку частину цієї ліцензії - зазвичай рівну суму, подібну до прямолінійної амортизації - вартість щороку в амортизаційних витратах. Якщо він придбав п'ятирічну ліцензію за 5,000 доларів, він би записав 5,000 доларів на момент цієї покупки. Після цього, якщо вона амортизує цю ліцензію рівними річними частинами, вплив на фундаментальне рівняння виглядає наступним чином:

Операція 16: Treehouse записує амортизаційні витрати на ліцензію на програмне забезпечення управління готівкою $1,000.

| Активи = | Зобов'язання + | Чисті активи |

| Ліцензія на програмне забезпечення — $1,000 | Витрати на амортизацію — $1,000 |

Після цієї першої амортизаційної витрати ліцензія залишиться на балансі Treehouse в розмірі 4000 доларів.

Нарешті, ми повинні розглянути, що станеться, якщо Treehouse платять за послугу, перш ніж вона надасть цю послугу. Це відомо як відкладений дохід або незароблений дохід. Відкладений дохід є зобов'язанням, оскільки він являє собою майбутню претензію на ресурси Treehouse. Беручи оплату за послугу, яку ще не надано, Treehouse здійснює майбутні ресурси для надання цієї послуги. Після того, як він надає цю послугу, він несе витрати та знімає цю відповідальність.

Наприклад, уявіть, що Treehouse організовує ще 1 500 доларів інформаційно-пропагандистську програму з іншим місцевим шкільним округом. Цей шкільний округ наближається до кінця свого фінансового року, тому він погоджується заплатити Treehouse за програму за кілька тижнів вперед. Після того, як він отримає цей платіж, він визнає цю транзакцію наступним чином:

Транзакція 17: Treehouse бере плату в розмірі 1500 доларів за програму висвітлення школи, яка буде здійснена в майбутньому.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий + $1,500 | Відкладений дохід + $1,500 |

Ця початкова операція не впливає на звіт про прибутки і збитки. Однак, коли Treehouse доставляє програму через кілька тижнів, вона записує наступне:

Транзакція 18: Treehouse забезпечує шкільну програму, за яку вона була оплачена раніше.

| Активи = | Зобов'язання + | Чисті активи |

| Відкладений дохід — $1,500 | Дохід від програми + $1,500 |

Ключовий відвід усіх цих операцій із звітом про прибутки та прибутки простий: щоб Treehouse був прибутковим, він повинен отримувати більше доходів від своїх програм та послуг, ніж загальна зарплата та інші витрати, які він несе на виконання цих програм. Якщо ці доходи перевищать ці витрати, то його чисті активи збільшаться. Якщо витрати перевищать доходи, то чисті активи зменшаться. Ось чому, як згадувалося раніше, зміна чистих активів є центром для більшої частини нашого аналізу фінансового становища організації.

Концепції розпізнавання для особливих обставин

Застави та доходи донорів

Некомерційні організації традиційно не платять за свої послуги. Насправді, значна частина неприбуткового сектору існує саме для того, щоб надавати послуги тим, хто не може оплатити ці послуги. Бездомні, прийомні діти, зникаючі види та інші приходять на розум відразу. Некомерційні організації залежать від пожертвувань та внесків для фінансування цих послуг.

На початку може здатися, що концепція нарахування розбивається тут. Як неприбуткова організація може розпізнати дохід, якщо одержувачі її послуг не сплачують за ці послуги? У некомерційному обліку ми вирішуємо цю проблему, просто проводячи паралель між пожертвуваннями та платежами за обслуговування. Донори, які підтримують некомерційну організацію, фактично платять цій некомерційній організації за виконання своєї місії. Донори можуть не отримувати вигоду безпосередньо від свого внеску, але вони отримують опосередковану користь через податкові пільги та почуття щедрості. Ці непрямі вигоди є достатньо суттєвими, щоб підтримати концепцію нарахування в цьому контексті.

Практично кажучи, ми вирішуємо це категорією чистих активів під назвою «дохід донорів» та категорією активів під назвою «дебіторська заборгованість під заставу». Наприклад:

Транзакція 19: Treehouse отримав обіцянки подарунків на суму 2,500 доларів, які будуть використані, оскільки його Рада директорів вважає за потрібне.

| Активи = | Зобов'язання + | Чисті активи |

| Дебіторська заборгованість + $2,500 | Дохід донорів + $2,500 |

Більшість доходів донорів відбувається через запропонований тут двоетапний процес. Донор зобов'язується пожертвувати, і ця застава визнається дебіторською заборгованістю. GAAP передбачає, що підписана картка донора або інша документально задокументована обіцянка дати є заставою , яка може бути визнана. Після того, як донор пише Treehouse чек на заставу суму, Treehouse забронює наступне:

Транзакція 20: Treehouse збирає заставу в розмірі 2,500 доларів, визнану в угоді 19.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий розрахунок + $2,500 | ||

| Дебіторська заборгованість - $2,500 |

Обмежені чисті активи

Одним з великих фінансових питань для будь-якої некомерційної організації є те, скільки контролю вона має над тим, звідки беруться його гроші і куди йдуть його гроші? У ідеальному світі некомерційні менеджери фінансували б усі свої операції за рахунок необмежених доходів від програми та пожертвувань. Набагато простіше управляти організацією, коли до її грошей немає ніяких зав'язків.

Більшості некомерційних менеджерів не так пощастило. Практично всі некомерційні організації мають якісь обмеження щодо того, коли і як їх організація може витрачати гроші. Донори, які хочуть забезпечити досягнення організацією конкретних цілей, обмежуватимуть, як і коли їх пожертвування можна витратити. Уряди роблять те ж саме з обмеженими грантами або кредитами. Деякі ресурси, а саме ендаументи, ніколи не можуть бути витрачені.

Обмежені ресурси зазвичай відображаються як обмежені чисті активи. Існує два типи: тимчасово обмежені чисті активи та постійно обмежені чисті активи. Тимчасово обмежені чисті активи обмежені щодо мети та/або термінів. Постійно обмежені чисті активи ніколи не можуть бути витрачені або конвертовані в готівку. Розглянемо цей приклад:

Транзакція 21: Treehouse отримує грошову пожертву в розмірі 5,000 доларів. Цей подарунок супроводжувався листом донора виконавчому директору Treehouse з проханням використати пожертву для розвитку персоналу.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий + 5,000 | Дохід донорів (тимчасово обмежений) + $5,000 |

Це типовий тимчасово обмежений внесок. Донор уточнив, як Treehouse буде використовувати ці пожертвувані ресурси. Ми побачили б подібне обмеження, якби донор вказав, що пожертвування не може бути витрачено протягом деякого періоду часу.

Наше визнання бухгалтерського обліку обмежень чистих активів не відрізняється від інших операцій, які впливають на звіт про прибутки та збитки. Основна відмінність полягає в тому, що з обмеженими чистими активами ми повинні зробити додатковий крок «скасування» обмеження, як тільки умови донора будуть виконані. Наприклад:

Транзакція 22: Персонал Treehouse відвідує національну навчальну конференцію. Витрати на проїзд, проживання та реєстрацію конференцій становили 3990 доларів США. Співробітники відшкодовуються з ресурсів, пожертвуваних у транзакції 21.

| Активи = | Зобов'язання + | Чисті активи |

| а) | Дохід донорів (тимчасово обмежений) - $3,990 | |

| Дохід донорів (необмежений) + $3,990 | ||

| б) Готівкові кошти - $3,990 | Витрати на професійний розвиток - $3,990 |

Перша частина цієї операції перетворює тимчасово обмежений дохід донора в необмежений дохід. Treehouse може зробити це перетворення, оскільки він відповідав умові донора: співробітники відвідали конференцію з професійного розвитку. Після того, як це обмеження буде виконано, друга частина угоди визнає витрати на професійний розвиток. Після цієї операції 1,010 доларів початкових тимчасово обмежених чистих активів залишаються на балансі та звіті про прибутки та збитки Treehouse.

Ми часто думаємо про тимчасово обмежені чисті активи з точки зору обмежених донорських внесків. Але майте на увазі , що довгострокові активи, такі як обладнання, подароване для конкретної програмної мети, також, як правило, виглядають як тимчасово обмежені чисті активи. Те ж саме стосується подарованих будівель, обладнання, меблів або інших довгострокових активів, де донор вимагає, щоб організація-одержувач не продавала актив протягом деякого періоду часу.

Постійно обмежені чисті активи найчастіше з'являються як ендаументи. Пожертвування - це пул ресурсів, як правило, інвестицій, який існує для створення інших активів для підтримки місії організації. За визначенням, пожертвування, яке включає оригінальний фонд - також відомий як корпус, не може бути витрачений. На практиці бухгалтерське визнання для формування ендаументу виглядає так:

Транзакція 23: Анонімний благодійник жертвує на Treehouse 3500 акцій Глобального інвестиційного фонду Vanguard (пайового фонду). Подарунок передбачає, що щорічні інвестиційні надходження від цієї акції підтримують загальні операції, і що Treehouse ні за яких обставин не може ліквідувати фонд. На момент подарунка інвестиція мала справедливу ринкову вартість 100 000 доларів.

| Активи = | Зобов'язання + | Чисті активи |

| Інвестиції в фонд $100,000 | Дохід донорів (постійно обмежений) + $100,000 |

Після створення фонду він генерує інвестиційні прибутки, які стають необмеженими чистими активами. Ці необмежені чисті активи зазвичай реєструються як «розподіл від ендаументу» або «дохід від пожертвування».

Транзакція 24: Наприкінці першого фінансового року Фонду Treehouse отримує чек дивідендів від Vanguard (менеджера пайових фондів) за $4500.

| Активи = | Зобов'язання + | Чисті активи |

| Готівковий $4,500 | Розподіл від Фонду (необмежений) + $4500 |

Зверніть увагу, що доходи від ендаументу не завжди відразу стають необмеженими чистими активами. Насправді, багато некомерційні ради воліють реінвестувати доходи від ендаументу назад в фонд. Це дозволяє постійно обмеженим чистим активам рости та виробляти більше необмежених чистих активів пізніше. Також зверніть увагу, що деякі ендаументи структуровані таким чином, що інвестиційні доходи фінансують конкретні програмні потреби. У цих випадках інвестиційні доходи тимчасово обмежені чисті активи, а не необмежені чисті активи.

Внески в натуральній формі

Крім пожертвуваних доходів, некомерційні організації також залежать від пожертвування товарів і послуг. Вони називаються внесками в натуральній формі. Згідно GAAP, неприбуткова організація може записувати як внесок у натуральній формі спеціалізовані послуги, які в іншому випадку вона б придбала. У більшості випадків це означає професійні послуги, такі як адвокати, консультанти, бухгалтери або тренери з професійного розвитку. Ми визнаємо послуги в натуральній формі після їх отримання, і все визнання відбувається в частині чистих активів фундаментального рівняння. Наприклад:

Угода 25: Місцевий адвокат погоджується представляти Treehouse «pro bono» у позові, поданому сім'єю колишнього студента. Звичайна ставка адвоката становить $500/годину, а справа вимагає 10 оплачуваних годин. Без цих послуг pro bono Treehouse довелося б найняти стороннього адвоката.

| Активи = | Зобов'язання + | Чисті активи |

| Дохід від пожертвуваних послуг + $5,000 | ||

| Витрати на пожертвувані послуги - $5,000 |

Якщо внески в натуральній формі не призводять до чистого збільшення або зменшення чистих активів, то чому ми турбуємося про їх визнання? Тому що визнання їх допомагає нам зрозуміти здатність організації надавати свої послуги. Якби йому довелося платити за інші пожертвувані товари та послуги, ці закупівлі, безумовно, вплинули б на його фінансове становище та можливості надання послуг.

Деякі внески в натуральній формі дають як внесок у натуральній формі, так і пожертвуваний актив. Це особливо важливо для таких послуг, як столярні вироби або сантехніка. Наприклад:

Транзакція 26: Місцевий підрядник погоджується пожертвувати робочу силу та матеріали для будівництва нового дитячого майданчика на Treehouse. Загальні трудові витрати на проект склали 3000 доларів, а нове обладнання для ігрових майданчиків підрядник придбав за 8000 доларів.

| Активи = | Зобов'язання + | Чисті активи |

| Дохід від пожертвуваних послуг + $3,000 | ||

| Витрати на пожертвувані послуги - 3,000 доларів | ||

| Обладнання + $8,000 | Пожертвуване обладнання + $8,000 |

Безнадійний борг

На жаль, застави не завжди матеріалізуються у внески. Іноді матеріальне становище донорів змінюється після внесення застави. Іноді вони мають трохи занадто багато вина на урочистому заході і обіцяють більше, ніж можуть дати. Іноді вони просто передумають. З цих та багатьох інших причин некомерційні організації рідко збирають 100% своїх заставних доходів.

Більшість некомерційних організацій повторно оцінюють через рівні проміжки часу, як правило, щокварталу або півріччя, ймовірність того, що вони збиратимуть свої заборгованості за заставу. Після того, як вони визначають заставу не може або не буде стягнуто, сума застави дебіторської заборгованості коригується відповідним чином. Механізм бухгалтерського обліку, щоб це сталося, - це витрати, які називаються «безнадійною заборгованістю». Погана заборгованість - це специфічний тип запису узгодження, відомий як контра-рахунок. Як і при амортизації, амортизації та інших звірках, записи на контра-рахунках не впливають на грошові потоки. Вони просто «списання» операцій, щоб компенсувати скорочення активу, в даному випадку застави дебіторської заборгованості. Розглянемо цей приклад:

Транзакція 27: Treehouse визначає, що не зможе зібрати 3,000 доларів застави, зроблених раніше у фінансовому році.

| Активи = | Зобов'язання + | Чисті активи |

| Дебіторська заборгованість - 3,000 доларів | Витрати за поганий борг - 3,000 доларів |

Коли застава вважається безнадійною? Це залежить від політики організації. Правила GAAP лише стверджують, що організація повинна мати політику, яка диктує, як вона визначатиме колективність. Політика неприбуткових організацій щодо цього свідчить, що застава не підлягає стягненню через певну кількість днів після закінчення фінансового року, або якщо дарувальник надає документацію про скасування застави.

Застава дебіторської заборгованості серед некомерційних організацій є найпоширенішим видом активів, що компенсуються витратами на безнадійну заборгованість. Однак майте на увазі, що безнадійний борг не є унікальним для некомерційних організацій або для дебіторської заборгованості. Прибутки та уряди можуть і часто фіксують витрати на безнадійну заборгованість, і ці витрати можуть застосовуватися до будь-якої дебіторської заборгованості, включаючи дебіторську заборгованість за товари, послуги, раніше поставлені, або гранти дебіторської заборгованості від донора або уряду.

Для урядів - Концепції визнання для модифікованого обліку нарахування

Державні фонди та змінена нарахувальна база обліку, на якій вони складаються, орієнтуються на витратні фінансові ресурси. Платники податків хочуть знати, що їхній уряд використовував свої поточні фінансові ресурси для задоволення своїх поточних фінансових потреб. Це, знову ж таки, основна частина того, як бухгалтери думають про міжперіодний капітал. Якщо уряд штовхає витрати в майбутні фінансові періоди, то майбутнім платникам податків доведеться або платити більше податків, або очікувати менше послуг.

З цієї причини, думаючи про фінансову звітність фонду, нам потрібно переосмислити, як ми визнаємо певні доходи. Замість того, щоб зосереджувати увагу на визнанні того, коли уряд «заробляє» дохід, ми зосереджуємось на тому, чи є цей дохід чи буде доступний для покриття витрат протягом того ж фінансового періоду. Зокрема, GAAP для урядів вимагає, щоб дохід, який буде визнаний у поточному фінансовому періоді, повинен бути вимірним та доступним.

- Вимірювані означає, що уряд може розумно оцінити, скільки він буде збирати. Для податків, таких як податки на майно, це легко. Вони вимірювані, тому що уряд визначає, що платник податків повинен, а потім надсилає законопроект. Але для податків з продажу, податку на прибуток або інших вимірюваних доходів може знадобитися деякі розумні оцінки.

- Згідно з GAAP, доступні означає, що дохід визнається протягом фінансового періоду, за який він призначений для сплати зобов'язань, або до 60 днів після закінчення цього фінансового періоду. Знову ж таки, це не завжди зрозуміло. Наприклад, коли міжурядовий грант стає доступним, якщо він вимагає від уряду виконання певних послуг або понести певні витрати?

Для вирішення цієї проблеми уряд GAAP встановлює кілька основних видів доходів і набір концепцій визнання, який застосовується до кожного. Ось кілька гіпотетичних операцій, щоб проілюструвати ці концепції. Всі ці операції ми будемо визнавати у фінансовій звітності фонду, а отже, на зміненій основі нарахування. Якби ми визнали ці операції в загальнодержавних заявах, застосовувалися б звичайні поняття нарахування. Для спрощення ми повторюємо фундаментальне рівняння як Активи = Пасиви + Баланс фонду.

У розділі 1 ми сказали, що податок на майно - це робоча конячка місцевих доходів. Отже, давайте почнемо там [1].

Давайте припустимо, що Overland Park надсилає свої щорічні рахунки з податку на нерухомість у січні. Ці законопроекти базуються на оціночній вартості міста, ставках податку на майно та будь-яких застосовних податкових преференціях. Після виконання цих розрахунків ОП визначає, що він надішле $515 млн в податкових рахунках на майно. З минулого досвіду, він також знає, що не збиратиме певну частину цих рахунків.

Податки на майно накладаються небіржові доходи, тобто вони не пов'язані з конкретною угодою. Таким чином, вони стають вимірними і доступними, коли уряд їх нав'язує. Як тільки вони накладені, ОП має юридичну претензію до них. У цьому випадку накладати їх означає стягнути їх, або ж розіслати майнові податкові накладні.

Транзакція 28: У січні 2015 року Overland Park стягує податки на майно в розмірі 515 мільйонів доларів за рік. За його оцінками, 15 мільйонів доларів будуть безколекційними.

| Активи = | Зобов'язання + | Баланс Фонду |

| Дебіторська заборгованість +$515 | Відкладені податкові надходження на майно + $500 | |

| Посібник на безнадійні податки на майно + $15 |

Це визнання фіксує збір податку на майно ОП. Що відбувається тоді, коли ОП збирає ці податки на майно?

Угода 29: Протягом 2015 року Overland Park збирає 410 мільйонів доларів податків на майно. Він збирає 30 мільйонів доларів з решти податків 2015 року протягом кожного з перших трьох місяців 2016 року та оцінює, що залишок у 15 мільйонів доларів буде безколекційним.

| Активи = | Зобов'язання + | Баланс Фонду |

| а) Готівковий +$470 | ||

| Дебіторська заборгованість - $470 | ||

| б) | Відкладений податок на майно -$410 | Податок на майно +$410 |

| в) | Відкладений податок на майно -$60 | Податок на майно +$60 |

| г) Податки на майно, дебіторська заборгованість | Податки на майно дебіторської заборгованості - прострочений $-15 |

Ми розпізнаємо ці колекції у чотирьох різних частинях. Частина а) визнає стягнення податків на майно протягом 2015 року та протягом перших двох місяців 2016 року. ОП зібрав $30 млн за кожен з перших трьох місяців, але за даними GAAP, доступні лише перші 60 днів. Частина б) перетворює відкладені доходи в надходження до податку на майно за податками, зібраними протягом 2015 року. Частина в) робить те ж саме для податків, зібраних протягом перших двох місяців 2016 року. Частина г) визнає списання неоподатковуваних податків на майно.

Зауважимо, що такий підхід до визнання стосувався б і іншого основного виду накладених небіржових доходів: штрафів і зборів. Ці доходи також визнаються, коли вони стягуються або стягуються.

Податки на продаж та прибуток є найпоширенішим типом похідних податків, тобто податки, що стягуються, походять від якоїсь іншої операції. Для похідних податків доходи стають вимірними та доступними, коли відбувається основна операція. Для податків з продажу ці операції оподатковуються роздрібними продажами. Для податку на прибуток це трохи абстрактніше. Там розглянута «угода» - це коли роботодавець виплачує працівнику заробітну плату, а ця операція позначає заробіток, на якому базується податок на прибуток.

Давайте розглянемо гіпотетичне визнання податку з продажів в ОП:

Транзакція 30: У грудні 2015 року торговці в Overland Park збирають 20 мільйонів доларів місцевих податків з продажу; 12 мільйонів доларів збираються до 15 грудня і повинні бути передані до 15 лютого 2016 року; решта 8 мільйонів доларів повинні бути перераховані до 15 березня 2016 року. Як ОП повинен визнати ці продажі в грудні 2015 року?

| Активи = | Зобов'язання + | Баланс Фонду |

| Дебіторська заборгованість з продажу +20 | Податковий дохід +$12 |

|

| Відкладені податкові надходження +$8 |

Згідно GAAP, ОП повинен визнавати активи з отриманих доходів протягом періоду, коли відбувається базова операція. Ось чому він записує всі 20 мільйонів доларів як податки з продажів до дебіторської заборгованості. У той же час він збиратиме лише 12 мільйонів доларів протягом 60 днів після закінчення фінансового року, тому лише ця частина вважається доступною і повинна бути визнана зараз. Решта 8 мільйонів доларів стануть доступними пізніше, тому наразі це вважається відкладеним доходом. Ми побачили б подібну закономірність з податками на прибуток та іншими похідними доходами.

Уряд визнає міжурядовий грант, коли він задовольнив всі вимоги до прийнятності. Тільки тоді гранти вважаються вимірними і доступними.

Угода 31: У жовтні 2015 року Overland Park повідомляється, що він отримає грант у розмірі 15 мільйонів доларів від державного оборотного фонду чистої води. Кошти, передані державою в грудні 2015 року, повинні бути використані для модернізації зливової інфраструктури, але можуть бути витрачені в будь-який час.

| Активи = | Зобов'язання + | Баланс Фонду |

| Готівковий +$15 | ||

| Дохід від грантів + $15 |

Держава поставила цільове обмеження на цей грант. Обмеження призначення не впливають на вимірність або доступність доходів від гранту. Тим не менш, оскільки вони підлягають обмеженню мети, ОП повинен визнати ці доходи в спеціальному фонді доходів.

Багато міжурядові гранти мають форму відшкодування. У цьому випадку доходи не доступні до тих пір, поки уряд не понесе допустимі витрати, передбачені грантом.

Операція 32: У грудні 2015 року Overland Park отримує грант у розмірі 400 000 доларів на підготовку поліцейських громади. Протягом року вона витрачає 300 000 доларів допустимих витрат, за які відшкодовується 250 000 доларів. Він розраховує відшкодувати залишок у розмірі 50 000 доларів США у січні 2016 року та витратити та відшкодувати решту $100,000 свого гранту протягом 2016 року. Він повинен нести допустимі витрати, щоб залишатися придатними для отримання гранту.

| Активи = | Зобов'язання + | Баланс Фонду | |

| а) Залишок готівки - $300 000 | Витрати на підготовку поліцейських - $300 000 | ||

| б) Готівковий +$250,000 | Дохід від грантів +$300,000 | ||

| Гранти до дебіторської заборгованості + |

Для цього гранту ОП повинен спочатку понести необхідні витрати, перш ніж він визнає доходи від гранту. У частині а) він несе ці витрати. У частині б) він визнає, що йому було відшкодовано 250,000 доларів готівкою, він записує гранти дебіторської заборгованості за частину, яку вона очікує зібрати протягом 60 днів після закінчення фінансового року, і записує $300,000 доходу від грантів.

І нарешті, давайте розглянемо ще один унікальний спосіб визнання доходів: продаж основних засобів. Нерідкі випадки, коли уряди продають будівлі та інші основні засоби. У фінансовій звітності фонду вартість такого продажу дорівнює виручці від продажу. Це здається простим, але воно зовсім відрізняється від загальнодержавних заяв, де ми визнаємо різницю між виручкою від продажу та історичною вартістю плюс накопиченою амортизацією.

Операція 33:31 грудня 2015 року Overland Park купує нову поліцейську машину за 40 000 доларів. 2 січня 2016 року транспортний засіб пошкоджено в ДТП. Місто здатне продати майже знесене транспортний засіб за $5,000.

| Активи = | Зобов'язання + | Баланс Фонду |

| Готівковий +5,000 | ||

| Інші джерела фінансування - продаж транспортного засобу + $5,000 |

Це може здатися дивним, що $35,000 вартістю автомобіля $40,000 було втрачено, але єдиний вплив на фінансову звітність державних коштів ОП - це збільшення грошових коштів. І все ж саме так ми визнаємо цю транзакцію на зміненій основі нарахування. Чому? Тому що ми не визнаємо основні засоби у звітах про державні фонди, оскільки ці кошти орієнтовані на короткострокові фінансові ресурси. Основні засоби - це, звичайно ж, довгостроковий фінансовий ресурс. На щастя для читачів фінансової звітності ОП, у своїй Звіті про чисту позицію OP визнає втрачені $35 000 вартості активів як актив «списання» або аналогічні витрати.

Концепції визнання витрат

Видатки в державних фондах, згідно з GAAP, є зменшенням чистих фінансових ресурсів. Витрати - це, на основі нарахування, зменшення загальних чистих активів. Чим вони відрізняються? Або, кажучи більш практично, коли витрати не витрати?

Більшість основних статей витрат уряду є видатками, оскільки вони призводять до скорочення фінансових ресурсів. Коли уряд платить зарплати, він має менше грошових коштів і, в свою чергу, менше поточних фінансових ресурсів для застосування в іншому місці. Так що практично кажучи, витрати і витрати не так вже й відрізняються.

Однак є кілька випадків, коли витрати не є витратами. Якщо уряд погоджується сплатити юридичне врегулювання, він визнає витрати лише в тому випадку, якщо це врегулювання виплачується з поточних фінансових ресурсів. Якщо цей платіж сплачує страхова компанія уряду або виплачується з довгострокових фінансових резервів, то витрати не визнаються. Інший - погашення довгострокової заборгованості. Тут уряд звітує про витрати в міру здійснення платежів, але на відміну від нарахування, відсотки за боргом не нараховуються. Це також стосується інших випадкових операцій у таких областях, як інвентар та передоплачені предмети. Але в цілому більшість витрат визнаються набагато такими ж, як витрати. Для повної обробки концепцій визнання витрат зверніться до одного з багатьох прекрасних підручників з державного обліку.

Проблеми практики

- Музей сучасного мистецтва (MCA) є одержувачем грошового подарунка в розмірі 1 000 000 доларів від пана та місіс Картер. Донори попросили музей створити ендаумент на їхнє ім'я на суму 750 000 доларів та використати всі інші кошти для курації колекції сучасної музики. Донори очікують, що MCA створить колекцію сучасної музики влітку 2017 року. Який вплив, якщо такий є, матиме ця операція на активи, зобов'язання та/або чисті активи MCA. Обов'язково визначте, чи впливають вони негативно (-) або позитивно (+).

- Школи

державної політики та врядування Еванса провели

щорічну вечерю стипендій 29 жовтня 2015 року. Захід зібрав

560 000 доларів у вигляді застави та грошових внесків. Станом

на 30 листопада школа отримала 350 000 доларів США з 560 000 доларів.

- Директор з фінансів та адміністрування проектів 5 відсотків усіх застави не буде стягнуто. Скільки повинна звітувати Школа Еванса в заставі дебіторської заборгованості?

- Після успішного збору коштів, Дін Арчибальд нагородив поточних і вхідних студентів $450,000 фінансової допомоги і підтримки починаючи з липня 2016 року. Який вплив, якщо такий буде, ця операція матиме на активи, зобов'язання та/або чисті активи Школи. Обов'язково визначте, чи впливають вони негативно (-) або позитивно (+).

- Dorchester Home Health Services (DHHS) - приватне, некомерційне агентство охорони здоров'я на дому, засноване в 1992 році чотирма пенсіонерами медсестрами. На початок 2015 фінансового року DHHS повідомила про $593 298 в основних фондах (за вирахуванням амортизації). Некомерційна організація придбала чотири транспортні засоби готівкою вартістю 75 000 доларів. Припускаючи, що ці транспортні засоби мають термін корисного використання чотири роки та залишкову вартість 10 000 доларів США, скільки повинна звітувати DHHS в основних фондах (за вирахуванням амортизації) наприкінці року, якщо витрати на амортизацію існуючих основних засобів повинні були становити 33 450 доларів США.

- У Музеї сучасного мистецтва (MCA) працює сувенірний магазин і кафе-бар. Сувенірний магазин повідомив про $1,249 066 доходів (всі продажі готівкою). Витрати на заробітну плату за рік склали $210,235. Музей придбав 328,805 доларів в інвентарі (для сувенірного магазину) та 140 707 доларів у витратних матеріалах (для кафе-бару) та повідомив про залишок у розмірі 44 380 доларів в інвентарі та 7,035 доларів у витратних матеріалах. Припускаючи, що всі покупки та витрати були сплачені в повному обсязі, скільки сувенірний магазин звітував про прибутки або збитки в його сувенірний магазин операцій за 2015 фінансовий рік.

- Національний фонд раку молочної залози (NBCF) протягом багатьох років призначив 2/3rds своїх активів для інвестицій (пайові фонди, акції, облігації тощо). На початку 2015 фінансового року, NBCF повідомив $4,759,863 в інвестиціях. Протягом наступних 12 місяців NBCF перерахував 607,938 доларів з готівки на інвестиції. Він також отримав $144 057 інвестиційного доходу (тобто дивідендів і відсотків). Наприкінці року інвестиційний менеджер повідомив про реалізований прибуток у розмірі 75 452 доларів та нереалізований прибуток у розмірі 257 345 доларів. Інвестиційний менеджер також виставив рахунок NBCF за надані послуги ($35 263 за рік) — вони були сплачені в повному обсязі. Якщо припустити, що обмежень щодо інвестиційного доходу не було, скільки некомерційний звіт про інвестиції та інвестиційний дохід (за вирахуванням витрат) на кінець 2015 фінансового року.

- Фонд громади Сіетла (тут Фонд),

некомерційна організація, яка підтримує благодійні організації в районі

Пьюджет-Саунд, повідомив про наступні транзакції за 2016 фінансовий рік

(1 липня 2015 - 30 червня 2016). Використовуйте цю інформацію для підготовки

звіту про діяльність за 2016 фінансовий рік. Скільки

Фонд звітував як про зміну необмежених чистих активів? Зміна

загальних чистих активів?

- Фонд має великий портфель інвестицій. На початку року справедлива вартість портфеля становила $76 850 000. За 12-місячний період Фонд перерахував 4 250 000 доларів з готівки на інвестиції.

- Фонд отримав 650 000 доларів США у вигляді виплат відсотків і дивідендів. Наприкінці року інвестиційні менеджери повідомили про 675 000 доларів реалізованого прибутку та 215 000 доларів нереалізованих збитків. Фонд повідомляє про інвестиційний дохід ( виплати відсотків та дивідендів, реалізовані прибутки або збитки та нереалізовані прибутки чи збитки) як необмежену підтримку.

- 18 березня 2016 року Фонд провів щорічну вечерю зі збору коштів. Вечеря зібрав $1,600,000 в необмеженій підтримці і $3,200,000 в обмеженій підтримці.

- Станом на 30 червня 2016 року Фонд отримав $825,000 з

$1,600,000 необмеженої підтримки і $1,250,000 з $3,200,000

в обмеженій підтримці. Історично склалося, що 1,5 відсотка всіх застави

були безколекційними.

Витрати Фонду були наступними - Фонд зробив $2,100,000 грошових винагород різним благодійним організаціям. Із загальної кількості $1,250,000 були профінансовані з обмеженою громадською підтримкою. Решта фінансувалися необмеженими доходами.

- Заробітна плата та пільги фонду склали $420,000 за рік. Із загальної суми 35 000 доларів залишилися неоплаченими наприкінці року. Витрати на збір коштів та маркетинг за рік склали $150 000. Усі витрати на збір коштів та маркетинг були сплачені в повному обсязі до кінця року. Інші витрати, сплачені в повному обсязі, включали оренду та комунальні послуги (144 000 доларів США), оренду обладнання (12 000 доларів США), канцелярське приладдя (8500 доларів США) та різні витрати (15 000 доларів США).

- 28 червня інвестиційний менеджер надіслав Фонду рахунок-фактуру за послуги, надані у 2016 фінансовому році, у розмірі 82 000 доларів США. Фонд розраховував виписати чек на повну суму 15 липня 2016 року.

- Фонд придбав 21 000 доларів обчислювальної техніки готівкою. Очікується, що нове обладнання матиме термін корисного використання 3 роки та нульову вартість. Амортизаційні витрати на існуюче обладнання за 2016 фінансовий рік становитимуть 32 500 доларів США.

- За 2016 фінансовий рік Фонд повідомив про 25 000 доларів США за відсотковими витратами за своїм довгостроковим боргом. Фонд також зробив 75 000 доларів у вигляді основних платежів за рік.

- Місто Девідсон бере участь у наступних операціях

протягом свого фінансового року, що закінчується 30 вересня 2015 року. Покажіть, який вплив,

якщо такий є, має кожен з них на активи, зобов'язання та

залишок коштів міста, припускаючи, що він готує фінансову звітність свого фонду на

зміненій основі нарахування.

- Протягом фінансового 2015 року місто стягувало податки на майно в розмірі 154,000 доларів США, з яких він зібрав $120,000 до вересня 2015 року, і $5,000 протягом кожного з наступних шести місяців. За оцінками, 4000 доларів будуть безколекційними.

- 20 листопада 2015 року він отримав $12 000 від держави за податки з продажу, зафіксовані від його імені. Оплата була за продажі, здійснені у вересні, що торговці повинні були передати державі до 15 жовтня.

- У квітні місту було присвоєно державний грант на навчання у розмірі 400 доларів США на період з 1 червня 2015 року по 31 травня 2016 року. У 2015 фінансовому році місто отримало цілих 400 доларів, але витратив лише 320 доларів. Хоча кошти були отримані заздалегідь, місто повинен був би повернути державі будь-які суми, які не були використані для покриття допустимих грантів на навчання.

- Місто вимагає від кожного постачальника, який продає на своєму «фермерському ринку», отримати річний дозвіл. Кошти, отримані від продажу цих дозволів, використовуються для підтримки ринку. Дозвольні документи, які охоплюють період з 1 червня по 31 травня, поверненню не підлягають. У травні 2015 року місто видало 36 доларів дозволів.

- Кілька років тому місто отримало дарування земельної ділянки, на якій розраховувало побудувати новий громадський центр. Під час фінансового 2015 року він вирішив продати землю замість $135. При придбанні містечком земля мала ринкову вартість 119 доларів.

Кейс: Сприяння всім успіхам студентів (PASS)

Фон

Невелика некомерційна Крістін Чанг почала в аспірантурі, Сприяння успіху всіх студентів (PASS), була більш успішною, ніж вона собі уявляла. Вона пройшла курс освітньої політики в аспірантурі, в якому вона дізналася про нерівності в досягненнях прогалин внаслідок хронічного недофінансування в державних школах. Її інтерес до позашкільного репетиторства був викликаний нещодавніми змінами в державній політиці, які вимагатимуть від студентів складання серії іспитів на кінець року для отримання кваліфікації на випускний. Однак останні три роки дефіциту бюджету означали, що шкільні округи повинні були скоротити програми та послуги після школи, включаючи курси післяшкільного навчання та підготовки до тестів. Держава також не бажала фінансувати ці програми, стверджуючи, що навчання та підготовка до тестування повинні відбуватися під час звичайних шкільних годин. Це означало, що студенти, швидше за все, з сімей з низьким рівнем доходу, які потребують допомоги, не пройдуть кваліфікаційні іспити, якщо вони не матимуть доступу до безкоштовних або недорогих позашкільних навчальних сесій.

Визнаючи цю потребу, Чанг заручився групою друзів, включаючи низку учнів, які проходять курси в Школі освіти, і почав пропонувати безкоштовні послуги післяшкільного навчання в місцевих середніх школах. Вони почали зв'язуватися зі школами протягом літа, і до серпня 2013 року у них було більше учнів, ніж вони могли впоратися. Для неї було очевидно, що виникла нагальна потреба у наданні послуг післяшкільного навчання - настав час для неї запустити Promoting All Students Success або просто PASS! [2]

Фінансова інформація

У листопаді місцева газета опублікувала розповідь про зусилля PASS, яка викликала інтерес місцевого підприємця Чарльза Дункана. Дункан був прикордонним студентом у середній школі і йому пощастило закінчити навчання, тому він зв'язався з Чаном, щоб обговорити її програму. Він був досить вражений її баченням і зобов'язанням і запропонував їй позику з низьким відсотком у розмірі 100 000 доларів, щоб перетворити PASS на повне підприємство (див. Виставка 1).

Чанг був трохи зляканий щедрістю Дункана, але негайно пішов на роботу. Вона звільнилася зі своєї посади в місцевій некомерційній організації та орендувала офісні приміщення, підписавши річну оренду в розмірі 2500 доларів на місяць, з орендною платою першого числа кожного місяця. Чанг і Дункан зустрілися напередодні Різдва. На цій зустрічі вона проінформувала Дункана про свої початкові думки щодо операційної структури PASS, включаючи Дункана, який виступає головою Ради директорів. Коли він написав їй чек на 100 000 доларів, Дункан зазначив, що виникне конфлікт інтересів, оскільки він був початковим і єдиним інвестором у PASS. Тим не менш, він знав, що їй потрібна його підтримка, і він зможе використовувати свої мережі в бізнес-спільноті, щоб отримати додаткову фінансову підтримку PASS. Чанг негайно внесла кошти на розрахунковий рахунок і пішла додому, щоб відсвяткувати свято зі своєю сім'єю, знаючи, що попереду у неї хвилюючий рік.

5 січня 2015 року PASS офіційно відкрито для бізнесу. Її першим замовленням бізнесу було інвестувати 20 000 доларів з 100 000 доларів, які вона отримала від Дункана. Вона хотіла переконатися, що зможе заробити певні відсотки на ці кошти. Після розмов з менеджером місцевого банку вона вирішила скористатися послугами місцевого інвестиційного менеджера та інвестувати кошти в фонд акцій США з низьким рівнем ризику. Вона написала чек з розрахункового рахунку 8 січня (див. Експонат 3).

Комунальні послуги (наприклад, електричні, водопровідні та каналізаційні, сміттєві) для нових офісних приміщень очікувалося в середньому 500 доларів на місяць. Виплати за непогашеними залишками були сплачені 15 числа наступного місяця. Вона вирішила скористатися післяріздвяним розпродажем і придбати комп'ютери, ноутбуки, планшети, телефони та принтери за 10 000 доларів (див. Експонат 4).

Чанг спочатку був єдиним співробітником, виконуючи обов'язки виконавчого директора, єдиного наставника та головного збору коштів. На початковому засіданні правління рада проголосувала за виплату зарплати в розмірі 3,500 доларів на місяць і внести додаткові $175 на місяць на її медичне страхування. Вона також представила попередні кошториси операційних витрат. Її початкові думки полягали в тому, що їй потрібно буде інвестувати 1,000 доларів у студентські робочі зошити та інші навчальні матеріали. Вона також буде залучати послуги місцевого постачальника, який доставить додаткові $300 поставок на місяць. Чанг розробив угоду з постачальником, в якому вони поставлятимуть два місяці поставок першого числа кожного другого місяця, починаючи з 1 лютого, з оплатою, що підлягає 15-му числу місяця доставки.

До березня 2015 року Чанг і Дункан мали хороший успіх по збору коштів. Дункан отримав зобов'язання від своєї мережі сім'ї, друзів та ділових партнерів. Вони погодилися надати PASS з $25,000 необмеженою громадською підтримкою. Донори погодилися здійснити виплати за цими зобов'язаннями в липні ($5500), серпні ($3500), жовтні ($4000) і грудні ($5,000). Він підозрював, що деякі з донорів, швидше за все, не зроблять виплати за своїми зобов'язаннями. PASS потрібно буде скорегувати на 1,000 доларів за рахунок безнадійної заборгованості наприкінці року. Решта застави будуть отримані не пізніше січня 2016 року.

Чанг також дуже наполегливо працював у початковому місяці і подав грантову пропозицію Фонду Макнамара. Після інтенсивного процесу перевірки вона отримала новину про те, що Фонд підтримає зусилля PASS щодо усунення розриву у досягненнях. Вона отримала чек від фонду в квітні на 25 тисяч доларів. Фонд не наклав жодних обмежень на грант.

Незважаючи на початкові успіхи, Чанг та Рада директорів зрозуміли, що не зможуть виконувати програму суворо за допомогою грантів та внесків - шкільні округи повинні були б внести свій внесок у вартість програми. У квітні вона зв'язалася з районами, з якими вона працювала, і сказала кожному , що їй доведеться почати стягувати 75 доларів на студента на місяць. Кожен студент отримає репетиторські послуги з вересня по травень. Це все ще було значно нижче, скільки коштувало б районам надавати послуги самостійно, тому два райони погодилися продовжити програму. На кожного записалося 25 учнів. Чанг погодився відкласти стягнення плати до наступного навчального року, розпочатого у вересні 2015 року.

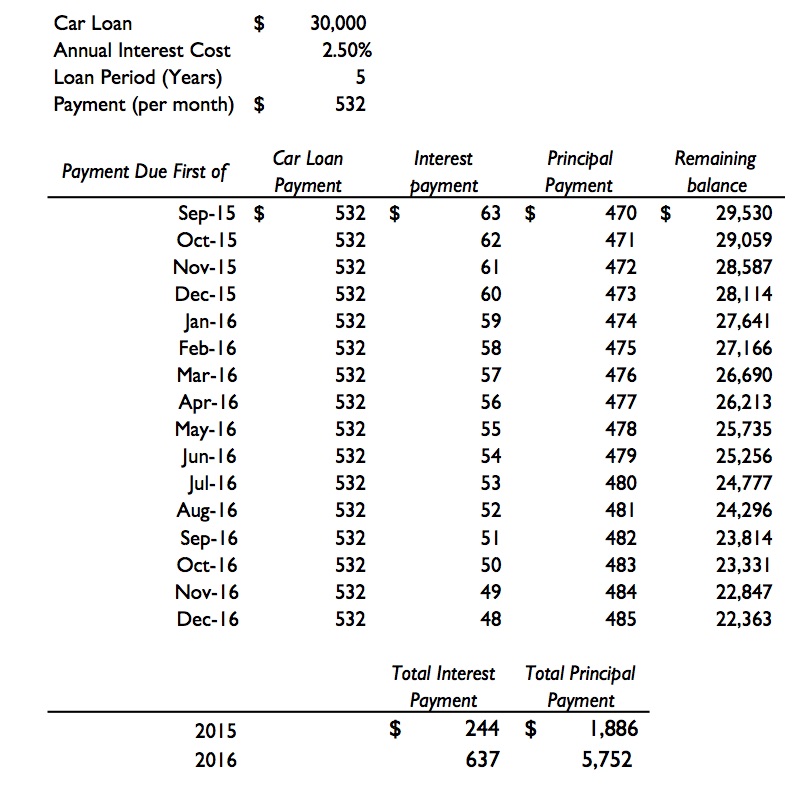

Чанг провів літо, готуючись до розширення програми восени. Вона найняла п'ять репетиторів за сумісництвом по 15 доларів на годину, по 80 годин на місяць, з 1 вересня по 31 травня. Щоб зменшити витрати, вона вирішила, що буде продовжувати вчитися під час запуску програми. Вона також вирішила, що найбільш нагальною потребою організації, особливо з новими репетиторами на борту, є транспорт. Після шопінгу навколо вона вирішила придбати мінівен за 35 000 доларів. Вона зробила перший внесок у розмірі 5000 доларів і взяла п'ятирічний кредит під 2,5% відсотків для фінансування решти. Щомісячні платежі в розмірі 532 доларів були сплачені на початку кожного місяця, починаючи з 1 вересня (див. Експонат 2). Вона також зобов'язана була оформляти страховку на автомобіль, з виплатами в розмірі 540 доларів за квартал, що виплачується заздалегідь кожні три місяці, починаючи з 1 вересня. Репетитори та Чанг узгодили графіки, щоб автомобіль був доступний для навчальних візитів. Вони проїхали досить багато миль і використовували в середньому 100 доларів на місяць на газ, починаючи з вересня.