1.4: Аналіз фінансової звітності

- Page ID

- 12205

Аналіз фінансової звітності: «Як у нас справи?»

Аналіз фінансової звітності інформує широкий спектр питань стратегічного управління, включаючи:

- Яке загальне фінансове становище цієї організації? Це рідкий? Вигідно? Розчинник?

- Як фінансове становище цієї організації порівнюється з її однолітковими організаціями?

- Як ця організація може скорегувати свою діяльність і політику для зміцнення свого фінансового становища?

- Скільки боргів або інших довгострокових зобов'язань може дозволити собі ця організація?

22 березня 2014 року сторона пагорба біля міста Осо, Вашингтон видала після трьох днів невпинних опадів. Пішов масивний зсув, бруд і сміття покривали більше квадратної милі. Сорок три людини загинули, коли їхні будинки були охоплені гіркою.

У наступні дні понад 600 особового складу брали участь у пошуково-відновних операціях. Вони врятували вісім людей з бруду і евакуювали більше 100 інших в безпечне місце. Більшість рятувальників прийшли з чотирьох сільських пожежних районів округу Снохоміш, які оточують Осо.

Через кілька хвилин після прослуховування слайда співробітники Управління фінансового управління штату Вашингтон (OFM) - бюджетного офісу губернатора - здійснили два критичних телефонних дзвінка. Раніше того ж тижня вони переглянули деякі дані про фінансове здоров'я місцевих спеціальних районів по всій державі. Вони зауважили, що сільські пожежні райони в округах на північ від Великого Сіетла демонструють ознаки гострого фіскального стресу. Ці райони спостерігали величезне зростання зборів податків на нерухомість під час буму нерухомості в 2000-х роках, але після кризи нерухомості 2007-2009 років ці доходи стрімко впали. Багато з цих районів звільнили персонал, скоротили спеціалізовану підготовку та заповнили зміни добровольцями пожежників.

Тож через кілька хвилин після того, як почули слайд, співробітники ОФМ викликали начальників пожеж у двох найбільш фінансово напружених пожежних районах округу Снохоміш. Їхнє послання тим начальникам було простим: надсилайте своїх людей. OFM погодився відшкодувати округам з державних або федеральних фондів управління надзвичайними ситуаціями, якщо це необхідно. У свою чергу, персонал двох з цих районів був одними з перших на місці події і відповідав за три з восьми рятувальних рятувальників.

Через кілька тижнів начальники обох цих районів визнали, що якби ОФМ не викликали, вони б не надіслали свій персонал. Обидва райони були настільки фінансово підкреслені, що вони не могли дозволити собі понаднормову заробітну плату та інші витрати, які вони понесли б на участь у рятувальних операціях.

Фінансовий стан має значення. Вона формує, як громадська організація думає про свою місію та свої можливості. У разі оползня Осо це було центром для деяких рятувальних рішень. Саме тому всі початківці державні службовці повинні знати, як оцінювати фінансову звітність, вимірювати, управляти та покращувати фінансове становище своєї організації.

Цілі навчання

Прочитавши цю главу, ви повинні мати можливість:

- Обчислити та інтерпретувати коефіцієнти, що описують ліквідність, прибутковість та платоспроможність.

- Контраст того, як ці співвідношення означають дещо різні речі в урядовому, некомерційному та комерційному секторах.

- Обчислити «Тест на десять балів» для урядів.

- Зрозумійте типові стратегії, які організації використовують для підвищення їх ліквідності, прибутковості та платоспроможності.

- Контраст короткострокової платоспроможності з довгостроковою платоспроможністю, особливо

Що таке фінансове становище?

Фінансове становище — це здатність громадської організації виконувати свою місію зараз і в майбутньому. Коли зацікавлені сторони запитують «як у нас справи, фінансово?» відповідь повинна відображати фінансове становище цієї організації.

Фінансове становище організації має три основні складові:

- Ліквідність. Чи має організація ліквідні ресурси, особливо грошові кошти, для покриття своїх короткострокових зобов'язань? Чи може він конвертувати свої менш ліквідні активи в готівку для покриття цих зобов'язань?

- Рентабельність. Чи покриває доходи організації її операційні витрати?

- Платоспроможність. Чи може організація генерувати достатньо ресурсів для покриття своїх короткострокових та довгострокових зобов'язань?

До боргу Do

Us Part Деякі кажуть, що є два типи неприбуткових організацій: «Ті, хто має борг, і ті, що ні». Це потужні настрої. Це говорить про те, що після того, як неприбуткова організація взяла на себе борг, жоден з інших зацікавлених сторін не має значення. Якщо ця організація стикається зі значним фінансовим стресом і не може погасити свого кредитора (кредиторів), то ці кредитори мають юридичну вимогу до її активів. За цієї обставини правління цієї організації, клієнти, фінансувачі та інші матимуть мало коштів, і місія постраждає.

У попередньому розділі ви дізналися, як витягти інформацію про фінансове становище організації з її балансу. Наприклад, чи є більшість його активів ліквідними (наприклад, готівкові кошти та товарні цінні папери), чи є активи, які складніше конвертувати в готівку (наприклад, дебіторська заборгованість, запаси або передплачені витрати)?

Баланс також багато говорить нам про платоспроможність, а саме, якщо організація має багато довгострокових зобов'язань (наприклад, довгострокові боргові або пенсійні зобов'язання). Довгострокові зобов'язання означають, що організації доведеться відвернути частину своїх ресурсів для виконання цих зобов'язань, і це може означати менше ресурсів для інвестування у свою місію. Щоб було зрозуміло, бувають випадки, коли організація може і повинна брати на себе довгострокові зобов'язання у виконанні своєї місії. Іноді є сенс позичити і інвестувати в новий об'єкт, що дозволяє організації ефективно обслуговувати своїх клієнтів. Пенсії та пенсіонерів охорони здоров'я є важливим інструментом набору та утримання працівників, хоча вони призводять до довгострокової відповідальності.

Щоб дізнатися про прибутковість, ми зазвичай шукаємо звіт про прибутки та прибутки. Нагадаємо, що якщо доходи організації перевищать її витрати, то її чисті активи будуть рости. Звіт про прибутки і збитки дає зрозуміти основні джерела доходів організації, які доходи зростають, і чи покривають ці доходи програми та адміністративні витрати. У звіті про прибутки та збитки ми також можемо побачити амортизацію, витрати на безнадійну заборгованість та інші витрати, які зменшують чисті активи, але не обов'язково впливають на готівку. Це все проблеми рентабельності.

Хоча фінансові коефіцієнти можуть надати нам корисні показники, завжди почніть з швидкого перегляду фінансової звітності. В ідеалі фінансова звітність, з якою ви працюєте, повинна звітувати про операційне та фінансове становище організації щонайменше за два фінансові періоди. Майте на увазі, що фінансовим агентствам та фінансовим аналітикам часто потрібен доступ щонайменше до чотирьох, якщо не п'яти років фінансових даних.

Що говорить фінансова звітність про фінансове становище організації? Операційні результати? Грошові потоки? Перегляньте фінансову звітність та зверніть увагу на зміни активів, зобов'язань, доходів та витрат. Уважно перегляньте примітки до фінансової звітності, оскільки вони нададуть вам більш детальну інформацію щодо фінансового стану організації. Наприклад, примітка, пов'язана з основними фондами, буде повідомляти про основні засоби за історичною вартістю, активи, що підлягають амортизації, будь-які доповнення або виведені активи, річні витрати на амортизацію, а також накопичену амортизацію та кінцевий баланс, як зазначено в балансі. Примітка для застави до дебіторської заборгованості буде повідомляти про суми, що підлягають сплаті протягом одного року (або поточної частини), суми, що належать більше одного року, але менше п'яти років, і суми, що підлягають сплаті більше п'яти років. У примітці також буде детально описано витрати на безнадійну заборгованість та коефіцієнт дисконту, який використовується для пошуку поточної вартості необоротної дебіторської заборгованості. Огляд тенденцій повинен інформувати вашу інтерпретацію співвідношень.

Огляд Звіту про фінансовий стан (або балансу) можна керуватися наступними питаннями:

- Активи: Як змінилися активи? Яка частка становить струм? Скільки ведеться звітність за грошовими коштами та їх еквівалентами? Скільки ведеться звітність під майно заводу і обладнання, за вирахуванням амортизації? Чи були нові інвестиції в майно заводу та обладнання (оглядові примітки, пов'язані з основними фондами)? Скільки повідомляється під інвестиції? Яка частка інвестицій обмежена? Чи суттєво змінилися інвестиції, і чи це було результатом ринкового прибутку та інвестиційного доходу, капітальної кампанії чи переказів з готівки (оглядова записка про інвестиції)? Скільки більш-менш становить звітність організації в дебіторській заборгованості/передплачених витратах? Чи мали зміни оборотних активів негативний або позитивний вплив на рух грошових коштів (також перегляньте Звіт про рух грошових коштів)?

- Зобов'язання: Як змінилися зобов'язання? Яка частка зобов'язань є результатом позикової або фінансової діяльності? Для оцінки довгострокової платоспроможності, яка частка зобов'язань відображається як довгострокові боргові зобов'язання? Чи існують якісь ковенанти або обмеження, пов'язані з цими зобов'язаннями? Для оцінки короткострокової платоспроможності, яка частка зобов'язань є поточною? З того, скільки коштує у вигляді короткострокового кредиту або кредитної лінії? Чи є якісь умовні зобов'язання, повідомлені в примітках до фінансової звітності?

- Чисті активи: Яка частка повідомляється як необмежена? З обмежених чистих активів, яка частка повідомляється як постійно обмежена?

Ваш огляд звіту про прибутки і збитки можна керуватися подібними питаннями:

- Доходи: Які основні джерела доходів? Чи відбулися суттєві зміни в доходах? З загального обсягу доходів, який відсоток є необмеженим, обмеженим (тобто тимчасово проти постійно)? Скільки доходів організації визначається за рахунок зароблених доходів діяльності? Чи схильна організація до змін у політиці чи пріоритетах фінансування державного органу?

- Витрати: Скільки витрачала організація на програми? Скільки організація витратила на адміністрування? Фандрайзинг? Чи відбулися суттєві зміни в рівні витрат? Чи змінилися витрати на персонал? Чи існують інші постійні витрати, які обмежують гнучкість бюджету? Скільки відзвітувала організація по амортизації та амортизації?

Коефіцієнти фінансової звітності

Мета бухгалтерського обліку - допомогти організаціям приймати кращі фінансові рішення. Аналіз фінансової звітності - це процес аналізу фінансової звітності організації для отримання нової інформації для інформування цих рішень. Громадські організації щодня приймають десятки важливих рішень: чи варто розширювати програму? Чи варто здавати в оренду або купувати нову будівлю? Чи варто перемістити готівку в довгострокові інвестиції? Чи варто брати новий грант від місцевого самоврядування?

Всі ці рішення повинні бути поінформовані аналізом фінансової звітності. Організація не повинна розширюватися, якщо її існуючі програми не вигідні. Купувати новобудову слід тільки в тому випадку, якщо він знає, як її поточна орендна плата та інші експлуатаційні витрати сприяють або зменшують її рентабельність. Він повинен перемістити готівку в менш ліквідні інвестиції лише в тому випадку, якщо він знає, скільки ліквідних ресурсів йому потрібно для покриття своїх операційних витрат? І так далі. Щоб відповісти на ці питання з точністю, нам потрібні хороші показники, які ілюструють ліквідність, прибутковість та платоспроможність організації.

Для цих показників ми звертаємося до фінансових коефіцієнтів (іноді їх називають коефіцієнтами фінансової звітності). Фінансові коефіцієнти - це розрахунки, отримані з фінансової звітності. Кожне співвідношення ілюструє один вимір загального фінансового стану організації.

Аналітики, які оцінюють фінансову звітність громадських організацій, використовують десятки різних фінансових коефіцієнтів. У першій таблиці наведено набір коефіцієнтів ліквідності. Коефіцієнти ліквідності говорять про склад активів організації та про те, як швидко ці активи можуть бути розгорнуті для покриття повсякденних витрат організації. Чисельником у цих співвідношеннях є показник ліквідних ресурсів — оборотних активів або конкретного виду оборотних активів (грошові кошти та еквіваленти грошових коштів, дебіторська заборгованість тощо). Знаменником в цих співвідношеннях є або поточні зобов'язання, або показник середньодобових грошових витрат. Для останнього ми беремо загальні витрати та видаляємо такі витрати, як амортизація, амортизація та витрати на безнадійну заборгованість, які не потребують відтоку ліквідних ресурсів. Це, скориговане на кількість витрат, ділиться на 365, щоб отримати приблизний показник середньодобових витрат.

| Співвідношення | Що це говорить нам | Некомерційна | Уряд | Для прибутку/Гібрид |

|---|---|---|---|---|

| Поточний коефіцієнт | Чи будуть короткострокові активи покривати короткострокові зобов'язання?

Емпіричне правило: > 2 |

(Оборотні активи)/(Поточні зобов'язання) | (Оборотні активи загального фонду)/(Поточні зобов'язання загального фонду) | (Оборотні активи)/(Поточні зобов'язання) |

| Дні ліквідних чистих активів | Чи покриють загальні ліквідні ресурси типові операційні витрати?

Емпіричне правило: > 180 днів |

((Необмежені чисті активи - Основні засоби, чиста амортизація))/((((Загальні витрати-амортизація-Поганий борг) ⁄365) | ||

| Швидке співвідношення | Чи покриють найбільш ліквідні активи короткострокові зобов'язання?

Емпіричне правило: > 1 |

(Грошові кошти та еквіваленти+дебіторська заборгованість)/(Поточні зобов'язання) | (Грошові кошти загального фонду+Інвестиції загального фонду)/(Загальні зобов'язання фонду - відкладені доходи) | (Грошові кошти та еквіваленти+дебіторська заборгованість)/(Поточні зобов'язання) |

| Дні готівки на руках | Чи достатньо грошових коштів для покриття типових операційних витрат?

Емпіричне правило: > 90 днів |

(Грошові кошти та еквіваленти грошових коштів)/(((Загальні витрати-амортизація-Поганий борг)) ⁄365) | ||

| Баланс коштів АБО короткострокове фінансове становище | Які ресурси доступні для відповідного?

Емпіричне правило: > 5% |

(Непризначений загальний фонд бал.) /(Доходи загального фонду) | ||

| Операційний грошовий потік | Чи покривають грошові потоки від основних операцій поточні зобов'язання?

Емпіричне правило: Позитивний |

(Грошовий потік від операцій)/(Поточні зобов'язання) |

Коефіцієнти рентабельності походять від зміни чистих активів. Нагадаємо, що чисті активи збільшуються, коли доходи перевищують витрати. Це інтуїтивно зрозумілий показник рентабельності. Операційна маржа говорить про прибутковість в основних (тобто необмежених) операціях організації. Зростання чистих активів є більш інклюзивним показником прибутковості всієї організації. Зростання чистих активів включатиме зміни тимчасово обмежених та постійно обмежених чистих активів, які не включаються в операційну маржу.

Маржа (іноді називається маржею прибутку) - це ціна, за якою продається товар або послуга, за вирахуванням вартості одиниці. Такі галузі, як роздрібний одяг, мають надзвичайно жорстку маржу, тобто ціна перевищує вартість одиниці лише на відсоток або два. Низька маржа підприємства повинні бути «великий обсяг», тобто вони повинні продати багато продукту, щоб бути прибутковим. Професійні послуги, такі як бухгалтерський облік, податковий консалтинг та лізинг обладнання, є «високою маржею», тобто ціна, що стягується, перевищує одиничну вартість на багато, іноді на порядки. Високі маржинальні галузі, як правило, мають бар'єри для входу. Вони вимагають висококваліфікованих фахівців, дорогого обладнання та інших значних авансових інвестицій.

Заходи рентабельності є менш важливими для урядів, оскільки урядам не потрібно вигідно продовжувати свою діяльність. На відміну від некомерційної або комерційної організації, уряд може зміцнити своє фінансове становище шляхом підвищення податків або зборів. Більшість урядів не мають широкої широти для цього, але вони мають більше, ніж інші організації. Ось чому заходи прибутковості для уряду зосереджені як на зростанні чистих активів, так і на частці загального доходу, отриманого з джерел доходів, які уряд може контролювати самостійно, як загальні доходи та гранти на капітал.

| Співвідношення | Що це говорить нам | Некомерційна | Уряд | Для прибутку/Гібрид |

|---|---|---|---|---|

| Операційна маржа | Чи покривають типові операційні доходи типові операційні витрати?

Емпіричне правило: Позитивний |

(Зміна необмежених чистих активів)/(Необмежений дохід) | (Чистий дохід або витрати на державну діяльність/Загальні витрати на державну діяльність) X -1 | [(Дохід - Вартість проданих товарів) /Виручка] |

| Зростання чистих активів/Чистий ріст продажів | Чи покращується рентабельність?

Емпіричне правило: Позитивний |

(Зміна чистих активів/Зміна необмеженого доходу) | Зміна державної діяльності Чиста позиція/Початок діяльності уряду Чиста позиція | (Операційна маржа поточного року/операційна маржа попереднього року) |

| Рентабельність активів | Наскільки добре управління використовує активи для підвищення прибутковості?

Емпіричне правило: Позитивний |

(Зміна чистих активів/загальних активів) | (Загальний дохід/Чисті активи) | |

| Власний дохід джерела | Наскільки цей уряд залежить від інших урядів?

Емпіричне правило: < 10% |

Загальні операційні гранти та внески первинного уряду/Загальні первинні урядові доходи | ||

| Оборот запасів | Як часто продається інвентар протягом року?

Емпіричне правило: > 1 |

(Вартість проданого товару/інвентаризації) | ||

| Рентабельність власного капіталу | Наскільки вигідні інвестиції акціонерів?

Емпіричне правило: позитивне |

(Чистий доход/власний капітал) |

Заходи платоспроможності говорять про те, де організація отримує свої ресурси. Якщо це занадто сильно залежить від непередбачуваних або нестабільних доходів від донорів, це потенційна проблема платоспроможності. Те ж саме стосується доходів від урядів. Державні доходи можуть швидко зникнути, якщо уряд змінить власну фіскальну політику та пріоритети. Борг, хоча іноді і необхідний, вказує на витік майбутніх ресурсів. Всі ці фактори можуть перешкоджати здатності організації продовжувати служити своїй місії.

| Співвідношення | Що це говорить нам | Некомерційна | Уряд | Для прибутку/Гібрид |

|---|---|---|---|---|

| Заборгованість перед активами | Який відсоток активів цієї організації фінансувався за рахунок боргу?

Емпіричне правило: <1 |

(Загальна заборгованість/Загальні активи) | (Загальна заборгованість/Загальні активи) | |

| Коефіцієнт внесків | Наскільки ця організація залежить від донорів?

Емпіричне правило: > 10%, але < 75% |

(Дохід від внесків/Загальний дохід) | ||

| Коефіцієнт державних доходів | Наскільки ця організація залежить від державного фінансування?

Емпіричне правило: < 25% |

(Державний доход/Загальний дохід) | ||

| Короткострокова платоспроможність | Наскільки добре цей уряд може виконувати свої короткострокові зобов'язання з річними доходами?

Емпіричне правило: < 150% |

[(Первинні зобов'язання уряду - відкладені доходи) /Первинні урядові доходи] |

||

| Боргове навантаження | Скільки більше грошей може зайняти цей уряд?

Емпіричне правило: Залежить |

Непоточні зобов'язання первинного уряду/Населення | ||

| Покриття 1 | Як легко цей уряд може погасити свій борг, як це відбувається?

Емпіричне правило: < .25 |

(Основний капітал державних коштів та відсотки за довгостроковим боргом/видатками загального фонду) | ||

| Покриття 2 | Наскільки легко ця державна підприємницька діяльність може погасити свій борг у міру його настання?

Емпіричне правило: > .5 |

Корпоративні фонди Операційний доход/Корпоративні фонди Процентні витрати | ||

| Стан капітальних активів | Чи інвестує цей уряд у свої капітальні активи?

Емпіричне правило: позитивне |

(Кінцева чиста вартість основних державних капітальних активів - початкова чиста вартість) /початкова чиста вартість | ||

| Оборотний капітал до загальних активів | Чи зазнала ця організація операційні збитки?

Емпіричне правило: позитивне |

(Оборотні активи - поточні зобов'язання) /Загальні активи |

||

| Загальний капітал | Що таке довгострокова ліквідність цієї організації?

Емпіричне правило: > .5 |

(Акціонерний капітал власників/загальні активи) |

Служба внутрішніх доходів (IRS) стежить за співвідношенням внесків в рамках перевірки громадської підтримки благодійних організацій. Згідно з цим тестом, неприбуткова організація повинна отримувати щонайменше 10% своєї підтримки від внесків широкої громадськості та/або від валових надходжень від діяльності, пов'язаної з її звільненими від оподаткування цілями. Менше, ніж це говорить про те, що громадськість не інвестується в місію цієї організації. Навпаки, некомерційні аналітики також підкреслюють переломний момент, коли некомерційна організація занадто сильно залежить від окремих донорів. Різні аналітики по-різному визначають поріг переломного моменту, але більшість сходяться на думці, що 80% загальних доходів від окремих внесків небезпечно високі. У цей момент здатність некомерційної організації служити своїй місії занадто залежить від непередбачуваних індивідуальних донорів і недостатньо залежить від корпоративної, фондової та державної підтримки.

Для урядів коефіцієнти платоспроможності повністю орієнтовані на боргові та інші довгострокові зобов'язання. Уряди можуть позичити гроші, які не будуть повернені десятиліттями. Якщо недбалий, уряд може взяти на себе занадто багато важелів. Ось чому ці коефіцієнти платоспроможності зосереджені на тому, скільки грошей уряд позичив як у своїх державних, так і в корпоративних фондах, і на його здатності погасити цей борг. Пізніше відоме як покриття. Інвестори облігацій, особливо для комунальних послуг, часто обумовлюють, скільки покриття уряд повинен підтримувати в будь-який час. Коефіцієнти покриття зазвичай виражаються як операційні доходи у відсотках від процентних витрат.

Окрім фінансового здоров'я, фінансова звітність може висвітлити, наскільки ефективно неприбуткова організація збирає гроші та скільки своїх ресурсів вона присвячує своїй основній місії. Ці заходи ефективності пов'язані з фінансовим становищем, але окремо від нього. Ефективність фандрайзингу показує фінансову віддачу, яку некомерційна організація реалізує за свої інвестиції в потенціал збору коштів.

Коефіцієнт витрат на програму є одним з найбільш уважно спостережуваних і суперечливих коефіцієнтів в некомерційному фінансовому управлінні. Він говорить нам, скільки загальних витрат некомерційної організації інвестується в її програми та послуги, а не адміністрацію, збір коштів та інші накладні витрати. Багато аналітиків і некомерційні монітори рекомендують коефіцієнт обслуговування програми не менше 80%.

| Ефективність фандрайзингу | Яка віддача від $1.00 у витратах на збір коштів? Емпіричне правило: > 1 |

(Загальні внески/витрати на збір коштів) |

| Коефіцієнт витрат програми | Яка частка загальних витрат інвестується в програми та послуги проти адміністрування та збору коштів? Емпіричне правило: > 8. |

(Витрати на програму/Загальні витрати) |

Співвідношення та правила

Ці емпіричні правила походять від багатої академічної літератури та галузевого аналізу громадських організацій. Щоб було зрозуміло, не існує юридичного або заснованого на GaAP визначення «фінансово здорового» або «міцного фінансового становища». Кожен фонд, донор або дарувальник визначає ці показники по-різному. Вони також залежатимуть від різних типів та розмірів організацій. Правила, наведені в цій таблиці, - це деякі загальні цифри, наведені багатьма аналітиками в державному та приватному секторі.

Перш ніж йти далі, давайте розглянемо кілька ключових моментів щодо коефіцієнтів фінансової звітності:

- Співвідношення - це лише частина історії. Коефіцієнти корисні, оскільки вони допомагають нам швидко та ефективно зосередити увагу на найважливіших частинях фінансового становища організації. У цьому сенсі вони трохи схожі на перегляд ESPN тридцять другий висвітлення резюме футбольної гри (або будь-який спортивний захід, якщо такі є, ви знайдете цікавим). Якщо ми хочемо знати, яка команда виграла, і хто зробив кілька великих п'єс, ми будемо спостерігати за відблиском котушки. Якщо ми хочемо дізнатися всю історію - загальний план гри тренерів, в який гравці грали добре протягом всієї гри, коли ключова помилка змінила хід гри і т.д. - нам потрібно дивитися набагато більше, ніж просто основні моменти. Співвідношення однакові. Вони швидкі, цікаві та важливі. Якщо ми хочемо короткий огляд і не набагато більше, вони корисні. Якщо у нас немає часу, щоб заглибитися в діяльність організації, або якщо нам не підходить копати глибше, то вони є найкращим інструментом, який ми маємо. Але вони ніколи не є цілою історією. Завжди майте це обмеження на увазі.

- Завжди інтерпретуйте співвідношення в контексті. Коефіцієнти корисні, оскільки вони допомагають визначити тенденції у фінансовій поведінці організації. Чи покращується його рентабельність? Як змінилася загальна ліквідність з плином часу? Чи зростають його доходи? І так далі. Але самі по собі співвідношення нічого нам не говорять про тенденції. Щоб виявити тенденцію, ми повинні поставити співвідношення в контекст. Нам потрібно порівняти його з тим самим співвідношенням для тієї ж організації з часом. З цієї причини нам часто потрібні багаторічні фінансові дані. Також важливо поставити співвідношення в галузевому контексті. Іноді більш широка фінансова тенденція торкнеться багатьох організацій подібними способами. Зниження корпоративних пожертвувань означатиме зниження доходів донорів для багатьох неприбуткових організацій. Збільшення загальних витрат на охорону здоров'я вплине на звіти про доходи всіх організацій. Скорочення певних федеральних та державних грантів вплине на конкретні види некомерційних організацій подібними способами. Щоб зрозуміти ці тенденції, нам потрібно порівняти фінансові співвідношення організацій з співвідношеннями організацій в аналогічних галузях. Корисно, наприклад, порівняти некомерційні організації, орієнтовані на соціальні послуги, з активами менш ніж на 2 мільйони доларів, з іншими невеликими некомерційними організаціями, орієнтованими на людські послуги, в тому ж регіоні з активами менше 2 мільйонів доларів. Ми повинні порівняти некомерційні організації на основі плати за послуги з іншими некомерційними організаціями на основі плати за послуги з іншими некомерційними організаціями на основі плати за послуги. Великі некомерційні організації з національною або міжнародною місією слід порівнювати один з одним. Існують чіткі правила щодо визначення порівнянних організацій. Єдине правило полягає в тому, що без контексту аналіз нам мало що говорить.

- Аналіз фінансової звітності викликає питання. Хороший аналіз фінансової звітності майже завжди виявить деякі суперечливі тенденції. Чому прибутковість цієї організації виглядає сильною, але поточне співвідношення значно нижче правила? Чому ця організація менш ліквідна, ніж її аналоги? Чому ця організація не має боргів, і є набагато більш ліквідною, ніж аналогічні організації? Хороший аналіз фінансової звітності викликає багато з цих типів детальні питання щодо фінансових припущень організації, програмних операцій та загальної ефективності. Іноді на ці подальші запитання можна відповісти з іншої загальнодоступної інформації, наприклад, приміток до фінансової звітності або річного звіту. Іноді вони не можуть Якщо ваш аналіз закінчується багатьма питаннями без відповіді, це не означає, що ваш аналіз поганий. Це просто означає, що існують обмеження на те, що ми можемо дізнатися лише з фінансової звітності.

- Коефіцієнти ретроспективні. Більшість організацій публікують свою фінансову звітність через три-шість місяців після закінчення фінансового року. Аналіз, заснований на цих твердженнях, спирається на інформацію, яка має вік від 12 до 18 місяців. Багато чого може статися за 18 місяців. Завжди майте це на увазі, роблячи аналіз фінансової звітності.

Яка ваша галузь?

Фінансові аналітики в комерційному секторі зосереджуються на фінансових тенденціях у галузях промисловості, визначених Північноамериканською системою класифікації галузей або NAICS. Ці коди ідентифікують підприємства за ключовими аспектами їх діяльності. Наприклад, за останніми оцінками, в США налічується трохи більше 72 000 підприємств в рамках коду NAICS 152101 - «Реконструкція, доповнення та ремонт односімейного будинку». Національний центр благодійної статистики розробив аналогову схему класифікації для некомерційних організацій, відому як Національна таксономія звільнених суб'єктів (NTEE). NTEE не настільки точний або конкретний, як NAICS, але це корисний спосіб думати про підсектори в некомерційному секторі.

Некомерційні фінансові коефіцієнти — ілюстрація

Щоб побачити ці співвідношення в дії, повернемося до Treehouse. Наведена нижче таблиця показує обчислення ключових фінансових коефіцієнтів фінансової звітності за 2015 фінансовий рік. Вся інформація для цих обчислень взята з основної фінансової звітності Treehouse, включеної в попередній розділ.

Ми можемо підсумувати фінансове становище Treehouse як сильне. Кожне його співвідношення знаходиться на рівні або краще, ніж їх орієнтири. Це вигідно, має надійну та ефективну операцію зі збору коштів, яка виробляє 70% від загальних доходів, не має боргів, і це мінімально залежить від державних доходів. [1] Це все маркери міцного фінансового становища. Співвідношення його внесків говорить про те, що в майбутньому він повинен прагнути диверсифікувати частину своїх доходів від пожертвувань. Можливо, не дивно, що його коефіцієнт обслуговування програми становить 0,79, майже точно. 8 правило.

Дерев'яний будиночок теж досить рідкий. Його поточний коефіцієнт свідчить про те, що його оборотні активи можуть покрити його поточні зобов'язання майже в 15 разів більше, і його швидке співвідношення свідчить про те, що самі його найбільш ліквідні ресурси можуть покрити ці зобов'язання більш ніж в 11 разів більше. Він також має трохи вище рекомендованих днів ліквідних чистих активів та днів готівки на руках. Отже, іншими словами, він не зберігає вражаючу суму готівки, але є високоліквідним. Некомерційні організації, які залежать від застави, часто бачать саме цю динаміку. Якщо організація залежить від застави, то вона, в свою чергу, буде забронювати багато застави дебіторської заборгованості, які будуть рухатися протягом року. Ці дебіторські заборгованості є ліквідними ресурсами, але вони не обов'язково є грошовими коштами, які можна витратити. І оскільки більшість витрат Treehouse призначені для зарплати та інших короткострокових витрат, він несе мало, якщо будь-які поточні зобов'язання. Таке поєднання високої дебіторської заборгованості та низьких поточних зобов'язань може змусити Treehouse виглядати більш ліквідним, ніж він є, особливо враховуючи його скромні грошові запаси.

| Співвідношення | Обчислення | Обчислення для будиночка на дереві |

|---|---|---|

| Коефіцієнти ліквідності | ||

| Поточний коефіцієнт | (Оборотні активи)/(Поточні зобов'язання) | ($6 997 996)/($467 461) = 14.97 |

| Дні ліквідних чистих активів | ((Необмежені чисті активи - Основні засоби, чиста амортизація))/((((Загальні витрати-амортизація-Поганий борг) ⁄365) | (($5,255,411 - $0))/(($9 381 598-$198 775 - $0) /365) = 208.89 |

| Швидке співвідношення | (Грошові кошти та еквіваленти+дебіторська заборгованість)/(Поточні зобов'язання) | (($2 713 337 + ($2 056 445+$193 357+$252 784))/($467 461) = 11.16 |

| Дні готівки на руках | (Грошові кошти та еквіваленти грошових коштів)/(((Загальні витрати-амортизація-Поганий борг)) ⁄365) | ($2 713 337)/($9,381 598 - $198 775 - $0) /365) = 107.85 |

| Коефіцієнти рентабельності | ||

| Операційна маржа | (Зміна необмежених чистих активів)/(Необмежений дохід) | ($706 007)/($10 153 840) = 0,07 |

| Зростання чистих активів | (Зміна чистих активів)/(Зміна необмеженого доходу) | ($1 057 657)/($706 007) = 1.50 |

| Рентабельність активів | (Зміна чистих активів)/(Загальні активи) | ($1,057 657)/($12 614 410) = 0.08 |

| Коефіцієнти платоспроможності | ||

| Заборгованість перед активами | (Загальний борг)/(Загальні активи) | ($0)/($12,614,410) = 0 |

| Коефіцієнт внесків | (Дохід від внесків/Загальний дохід) | ($7 484 460)/($10 625 911) = 0.70 |

| Коефіцієнт державних доходів | (Державний доход/Загальний дохід) | ($1,261 618)/($10 625 911) = 0.12 |

| Коефіцієнти ефективності | ||

| Ефективність фандрайзингу | (Загальні внески/витрати на збір коштів) | (7 484 460 доларів)/($1,438 030) = 5,20 |

| Коефіцієнт обслуговування програми | (Витрати на програму/Загальні витрати) | (7 447 627)/($9 381 598) = 0.79 |

«Тест на десять балів» — ілюстрація

Протягом останніх кількох десятиліть аналітики розробили популярну основу для оцінки фінансового стану органів місцевого самоврядування. Він відомий як «Тест на десять балів». Він складається з десяти ключових коефіцієнтів, які, приймаючи разом, підсумовують ліквідність, прибутковість та платоспроможність уряду. У рамках тесту на десять балів уряд заробляє «бали» на основі того, як його співвідношення порівнюються з урядами однолітків. Якщо його співвідношення стабільно кращі, ніж його однолітки, він заробляє більш високий бал. Якщо його співвідношення стабільно гірші, ніж його однолітки, це бали нижчі, а в деяких випадках негативні.

Щоб побачити тест на роботі, повернемося до Overland Park, KS. У таблиці нижче показані коефіцієнти випробувань на десять балів та їх обчислення на основі фінансової звітності за 2015 фінансовий рік. Щоб самостійно розрахувати ці коефіцієнти, зверніться до основної фінансової звітності ОП, включеної в попередній розділ. [2]

| Співвідношення | Обчислення | Обчислення для Оверленд Парк, KS |

| Ліквідність | ||

| Короткострокове фінансове становище | (Непризначений баланс загального фонду)/(Загальні доходи фонду) | ($41 202 961)/($142 624 791) = 0.29 = 29% |

| Ліквідність | (Грошові кошти загального фонду + Інвестиції загального фонду)/(Зобов'язання загального фонду) | ($60 313 574)/($7 064 270) = 8,54 = 854% |

| Рентабельність | ||

| Зростання чистих активів | Зміна державної діяльності Чиста позиція/Початок діяльності уряду Чиста позиція | $14 616,936/$960 524 629 = 0.02 = 2% |

| Операційна маржа | (Чистий (видатковий) дохід на державну діяльність/Загальні витрати на державну діяльність) Х -1 | (-125 846 359/$205 896 739) (-1) = 0.61 = 61% |

| Доходи від власних джерел | Операційні гранти первинного уряду/(Загальні доходи первинного уряду) | 14 115 047 дол. США/ ($60 993 230+$14 115 057+$34 752 883 +$143 728 996) = 0.06 = 6% |

| Платоспроможність | ||

| Короткострокова платоспроможність | (Первинні урядові зобов'язання)/(Загальні первинні урядові доходи) | $284 967 097/ ($60 993 230+14 115 057+$34 752 883 +$143 728 996) = 1.12 = 112% |

| Боргове навантаження | (Первинні державні необоротні зобов'язання) /Населення | ($284 967 097)/(187 730) = $1,518 |

| Покриття 1 | (Основний капітал державних коштів та відсотки за довгостроковим боргом/видатками загального фонду) | $22 596 369/$101 752 631 = 0.22 = 22% |

| Покриття 2 | Корпоративні фонди Операційний доход/Фонди підприємства Процентні витрати | $30 081 558/$5 797 658 = 5.19 |

| Стан капітальних активів | (Кінцева чиста вартість основних державних капітальних активів - початкова чиста вартість)/(Початкова чиста вартість) | ($871 940 863 - $863 435 252)/($863 435 252) = 0.0098 = 0,98% |

Співвідношення ОП виглядають добре в цілому. Він має велику кількість ліквідності. Його короткострокове фінансове становище (тобто це «коефіцієнт балансу коштів») становить 29%, що значно перевищує правило. Він також має більш ніж достатньо грошових коштів для покриття поточних зобов'язань загального фонду. Його чисті активи зростають, лише шість відсотків його операційних доходів надходять від джерел, які він не контролює, у нього мало короткострокових зобов'язань [3], а його «операційна маржа» (тобто ступінь, в якій він покладається на податки, а не витрати користувачів для покриття своїх операційних витрат) 0,61 позитивний. З цих причин не дивно, що Overland Park підтримує найвищий можливий рейтинг «ААА» від двох великих рейтингових агентств - Moody's і Standard & Poor's.

На щастя, структура Ten Point Test дозволяє нам піти на крок далі. Замість того, щоб запитати, як OP порівнюється з загальними орієнтирами, у нас є інструменти для порівняння ОП з його однолітковими органами місцевого самоврядування. Це дозволяє нам робити набагато більш точні заяви про поточне та майбутнє фінансове становище ОП.

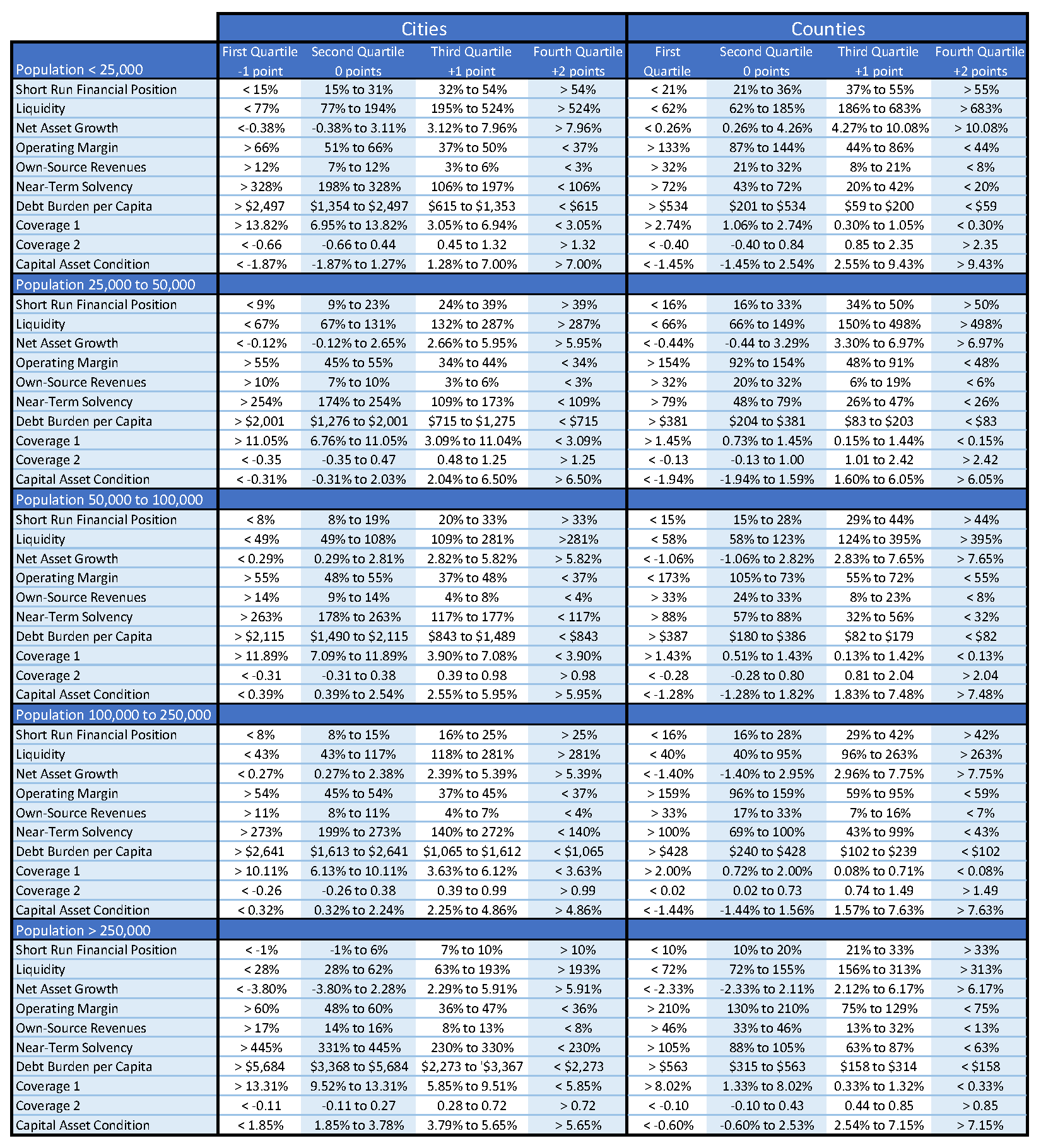

Аналітики зазвичай роблять ці порівняння однолітків, обчислюючи коефіцієнти тесту на десять балів для різних органів місцевого самоврядування, а потім призначаючи значення балів на основі відносних рейтингів. Наприклад, щоб обчислити тест на десять балів ОП за 2015 фінансовий рік, зверніться до таблиці нижче. Ця таблиця показує національні тенденції для цих самих співвідношень. Ці тенденції базуються на даних фінансової звітності 3721 міських урядів та 1282 окружних урядів за 2005-2015 фінансовий рік. [4] Співвідношення представлені в квартилах. Нагадаємо, що квартиль - це група процентилей, а процентиль визначає точку в розподілі цього співвідношення. Таблиця організована за групами населення. Так, наприклад, для міст з населенням від 100 000 до 250 000 (група однолітків ОП) 25-й процентиль для короткострокового фінансового становища становив 8%. Це означає, що чверть міста-однолітків ОП мали короткострокове фінансове становище менше 8%, а три чверті мали короткострокове фінансове становище, рівне або більше 8%. Для всіх показаних тут співвідношень перший квартиль починається з найнижчого співвідношення і закінчується на 25-му процентилі, другий квартиль охоплює 25-й процентиль через 50-й процентиль, а третій квартиль охоплює 50-й процентиль через 75-й процентиль. Четвертий квартиль включає всі спостереження вище 75-го процентиля.

Ці квартилі є основою для оцінки тесту на десять балів. Якщо місцеве самоврядування знаходиться у другому квартилі для співвідношення, його оцінка для цього співвідношення дорівнює нулю. Це не якісно краще або гірше своїх однолітків, так що співвідношення не допомагає або не зашкодить його відносному балу. Якщо співвідношення знаходиться в третьому квартилі, він заробляє одне очко. Логіка тут полягає в тому, що співвідношення вище медіани (тобто 50-го процентиля) є фінансовим позитивом для цього уряду. Якщо співвідношення знаходиться в четвертому квартилі, він заробляє два бали. Щоб приземлитися в четвертому квартилі, уряд краще, ніж більшість своїх однолітків за цим конкретним співвідношенням, і це вказує на джерело фінансової міцності. На відміну від цього, співвідношення в першому квартилі означає, що уряд порівняно слабкий у цьому вимірі фінансового здоров'я. Щоб відобразити цю слабкість, ми віднімаємо одну точку.

Загальний тест на десять балів місцевого самоврядування легко інтерпретувати. Аналітики зазвичай використовують такі категорії:

- Оцінка 10 або більше свідчить про те, що фінансове становище уряду є «одним з найкращих». Він може легко задовольнити свої негайні потреби у витратах, має більш ніж достатні резерви для пом'якшення негайних наслідків рецесій, стихійних лих або інших несподіваних подій, і він має здатність генерувати адекватні ресурси для покриття своїх довгострокових потреб у витратах. Щоб заробити цей бал, більшість його десяти коефіцієнтів повинні бути такими ж хорошими, як або краще, ніж уряди однолітків.

- Оцінка між 5 і 9 означає, що уряд «кращий за більшість». Більшість його співвідношень кращі, ніж уряди однолітків, і кілька співвідношень дорівнюють його одноліткам.

- Оцінка від 1 до 4 означає, що уряд є «середнім». Більшість його співвідношень рівні або слабші, ніж уряди однолітків.

- Оцінка від 0 до -4 означає, що уряд «гірший за більшість». Більшість його співвідношень слабкіші,

ніж уряди однолітків. - Оцінка менше -5 означає, що уряд «серед найгірших». Він має великі фінансові проблеми і може бути неплатоспроможним. Оцінки цього низького рівня досить рідкісні.

Повернемося до ОП, щоб обчислити свій тест на десять балів. Нагадаємо, що населення ОП у 2015 фінансовому році становило 187 730 осіб, тому ми будемо використовувати квартилі «Населення від 100 000 до 250 000».

Як ми бачили вище, ліквідність ОП сильна. Він займає перше місце у найвищому квартилі як за короткостроковим фінансовим становищем, так і за ліквідністю. Коефіцієнти прибутковості також прийнятні, але не такі сильні, як його ліквідність. Він був у першому квартилі для зростання чистих активів, а третій квартилі для доходів від власних джерел. Ці два співвідношення відображають той самий основний факт: ОП залежить здебільшого від загальних податків, таких як податки з продажу та податки на майно, і мало залежить від зборів користувачів та зборів або від зовнішніх грантів або іншої підтримки. Ось чому дохід від власного джерела порівняно високий, але його операційна маржа порівняно низька.

Профіль платоспроможності ОП неоднозначний. Вона практично не має поточних зобов'язань у своїх державних фондах і практично не має довгострокової заборгованості у власних фондах. Саме тому його короткострокова платоспроможність і коефіцієнти покриття 2, відповідно, обидва знаходяться у верхньому квартилі. У той же час, це досить кредитне плече. Цей факт відображається в порівняно високому борговому навантаженні та порівняно низькому коефіцієнті покриття 1. Також виявляється, що в 2015 році інвестиції ОП в капітальні активи були порівняно низькими, незважаючи на порівняно високий рівень кредитного плеча.

| Співвідношення | Обчислений коефіцієнт | Оцінка |

| Ліквідність | ||

| Короткострокове фінансове становище | 29% | +2 |

| Ліквідність | 854% | +2 |

| Рентабельність | ||

| Зростання чистих активів | 2% | 0 |

| Операційна маржа | 61% | -1 |

| Доходи від власних джерел | 6% | +1 |

| Платоспроможність | ||

| Короткострокова платоспроможність | 112% | +2 |

| Боргове навантаження | 1 518$ | 0 |

| Покриття 1 | 22% | -1 |

| Покриття 2 | 5.19 | +2 |

| Стан капітальних активів | .98% | 0 |

| Всього | 7 | |

Взяті разом, коефіцієнти ОП складають загальну оцінку тесту на десять балів семи. Його основними фінансовими сильними сторонами є ліквідність та короткострокова платоспроможність. У той же час, його вище, ніж середнє, боргове навантаження та залежність від загальних джерел доходу, знизили цей бал. Нагадаємо, що оцінка семи вказує на те, що ОП «краще, ніж більшість» аналогічного розміру органів місцевого самоврядування.

За допомогою цієї загальної структури ви можете обчислити та інтерпретувати оцінку тесту на десять балів практично для будь-якого місцевого самоврядування.

Фінансове становище та фінансова стратегія

Аналіз фінансової звітності може багато розповісти нам про фінансове становище організації. Тоді питання полягає в тому, що з цим робити? Як уже згадувалося, іноді аналіз фінансової звітності передбачає деякі чіткі подальші питання щодо фінансових операцій організації та загальної ефективності. В ідеалі він також пропонує деякі кроки, які керівництво може зробити для поліпшення цього фінансового становища та ефективності.

У таблиці нижче визначені деякі з цих потенційних кроків. Він організований навколо ліквідності, прибутковості та платоспроможності. Плюс ознаки виділяють ту частину фінансового становища організації, яка сильна. Мінусові ознаки говорять про потенційну слабкість. Немає «підручника» визначення фінансової міцності або слабкості. Однак більшість аналітиків державного сектору визначають коефіцієнти вище еталонного правила або вище медіани в групі однолітків як сильні, а коефіцієнти нижче еталонного правила або нижче медіани в групі однолітків як слабкі. Це не вичерпний список, але він ілюструє деякі основні стратегії управління, які, як правило, випливають з різних моделей фінансового становища.

Наприклад, у верхньому правому полі перераховані стратегії, придатні для некомерційної організації з хорошою ліквідністю та хорошою прибутковістю, але занепокоєння щодо платоспроможності. Організація з цими характеристиками має достатньо ресурсів на руках і в даний час здатна генерувати достатньо ресурсів для покриття своїх витрат. Менш зрозуміло, чи зможе він продовжувати цю тенденцію в майбутньому. Можливо, це занадто залежить від доходів донорів або державних грантів. Можливо, він надає послугу, яку ніхто не захоче в майбутньому. Можливо, йому довелося позичити багато грошей, щоб побудувати свою спроможність надання послуг. Незалежно від того, що викликає занепокоєння платоспроможності, зрозуміло, що ця організація має хороший, прибутковий бізнес. Завдання полягає в забезпеченні достатнього попиту на свої послуги для підтримки поточних операцій.

З цією метою організація з цими характеристиками може розглянути можливість інвестування в додаткове капітальне обладнання або об'єкти, які можуть допомогти їй розширити клієнтську або клієнтську базу. Він також може розширити або розширити свої програми, включивши нові напрямки бізнесу, які дозволять йому залучати нових клієнтів/клієнтів. Якщо довгострокові зобов'язання є частиною проблеми платоспроможності, він може розглянути питання про реструктуризацію або повторне узгодження цих зобов'язань.

«Скрабування» ваших витрат

«Скраб» витрат - це уважно переглянути всі поточні основні статті витрат для потенційної економії коштів. Деякі сучасні приклади включають:

- Перехід векселів на онлайн-платежі та економія на трансакційних витратах та термінових затримках, пов'язаних з обробкою паперових

- Перемістіть відшкодування працівникам з чеків на прямі депозити заробітної плати.

- Переглянути страхові внески з вашим постачальником медичного страхування. Поєднуйте різні страхові поліси з одним перевізником, щоб покращити економію масштабу.

- Найняти консультанта з персоналу для визначення відповідних діапазонів заробітної плати для майбутніх переговорів про заробітну плату та колективних переговорів.

- Перехід від традиційної телефонної служби до системи «голос через Інтернет» (VOI). VOI, як правило, пропонує більше ліній і кращу надійність при меншій вартості.

- Перейдіть до плану «мультиплатформенний» з вашим провайдером бездротового/стільникового зв'язку. Заощаджуйте гроші, запустивши телефони, iPad та інші бездротові пристрої на одному плані.

- Ведіть переговори з постачальниками кредитних карток для зниження річних процентних ставок та комісій за транзакції.

- Подумайте про відкриття кредитної лінії в існуючій фінансовій установі. Деякі установи пропонують знижки на комплектацію банківських послуг з кредитними послугами.

- Обговоріть кращі умови з вашої кредитної картки обробки платежів компанії. Розгляньте можливість інвестування в онлайн-систему обробки, яка не вимагає від вас оренди або придбання терміналів кредитних карт

- Перехід з локальних серверів до хмарного безсерверного обчислювального середовища.

- Вивчіть «програмне забезпечення як послуга» для типових бізнес-додатків.

Кожна з цих тактик повинна відбуватися тільки після уважного ставлення до витрат, пов'язаних з порушенням роботи організації.

Протипоставте це з організацією, яка має занепокоєння щодо ліквідності, але в іншому випадку вигідна та платоспроможна. Це хороший приклад організації «прибуткової, але бідної готівкою». Тут завдання полягає в тому, щоб перетворити частину цієї прибутковості на більш міцну базу ліквідних ресурсів. З цією метою організація за цих обставин може розглянути деякі короткострокові запозичення, щоб краще керувати своїм грошовим потоком. Це може трохи послабити його платоспроможність, але це може бути необхідним компромісом щодо слабкої ліквідності. Він також може звернутися до донорів із конкретним проханням про резервний фонд або інший фінансовий резервний фонд для зміцнення його ліквідності.

Звичайно, організації, які стурбовані всіма трьома аспектами фінансового становища, можуть розглянути більш радикальні заходи, такі як злиття з іншою некомерційною організацією.

Коротше кажучи, ці стратегії є одними з найбільш типових для організацій з різними профілями фінансового становища.

| Ліквідність | Рентабельність | Платоспроможність | Стратегія |

| + | + | — |

|

| + | + | — |

|

| + | — | + |

|

| + | — | — |

|

| — | + | + |

|

| — | + | — |

|

| — | — | + |

|

| — | — | — | З уважною увагою до мінімізації впливу на ключові зацікавлені сторони, розглянути питання про злиття, поглинання або ліквідацію, що дозволить іншим просунути місію організації. |

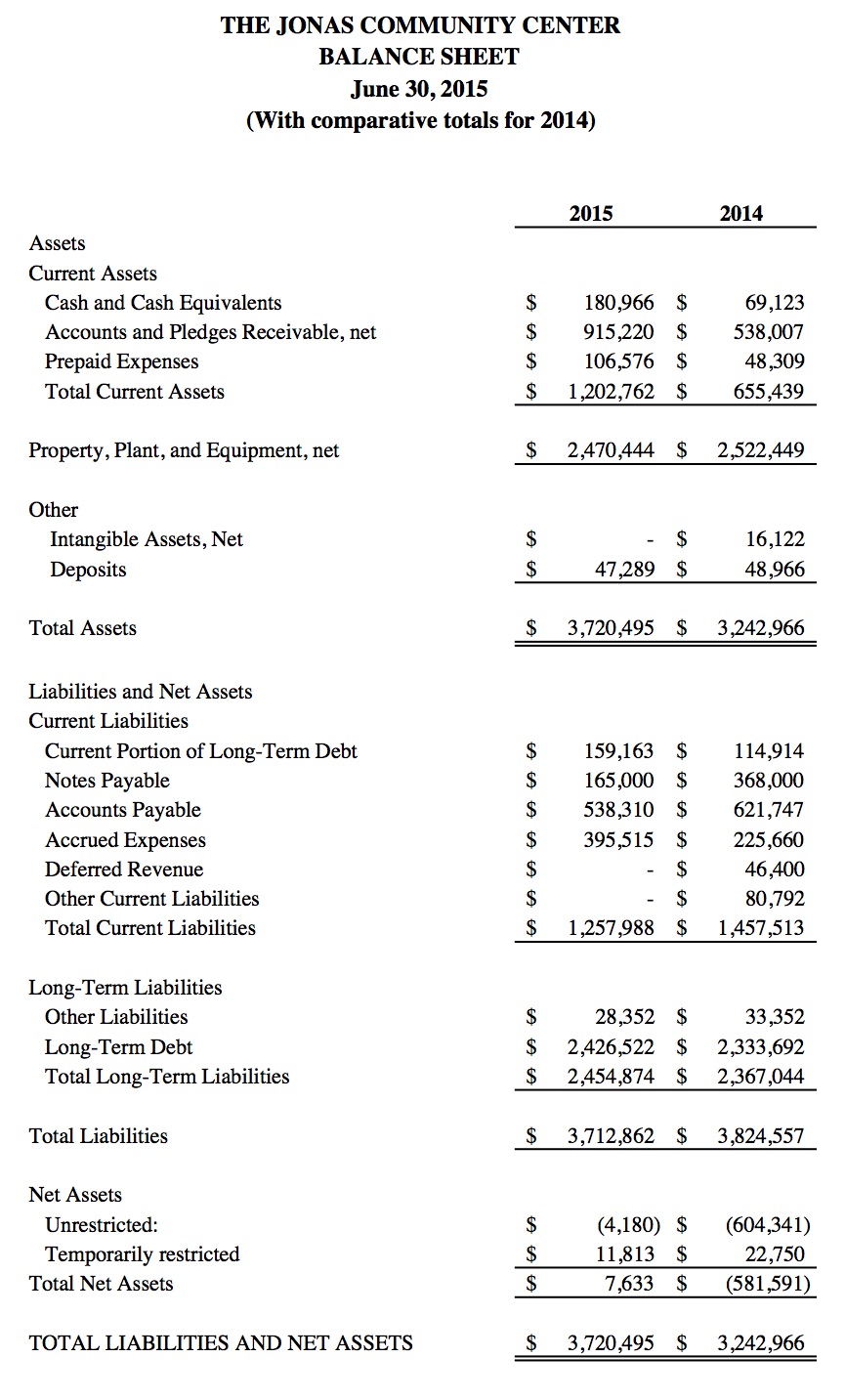

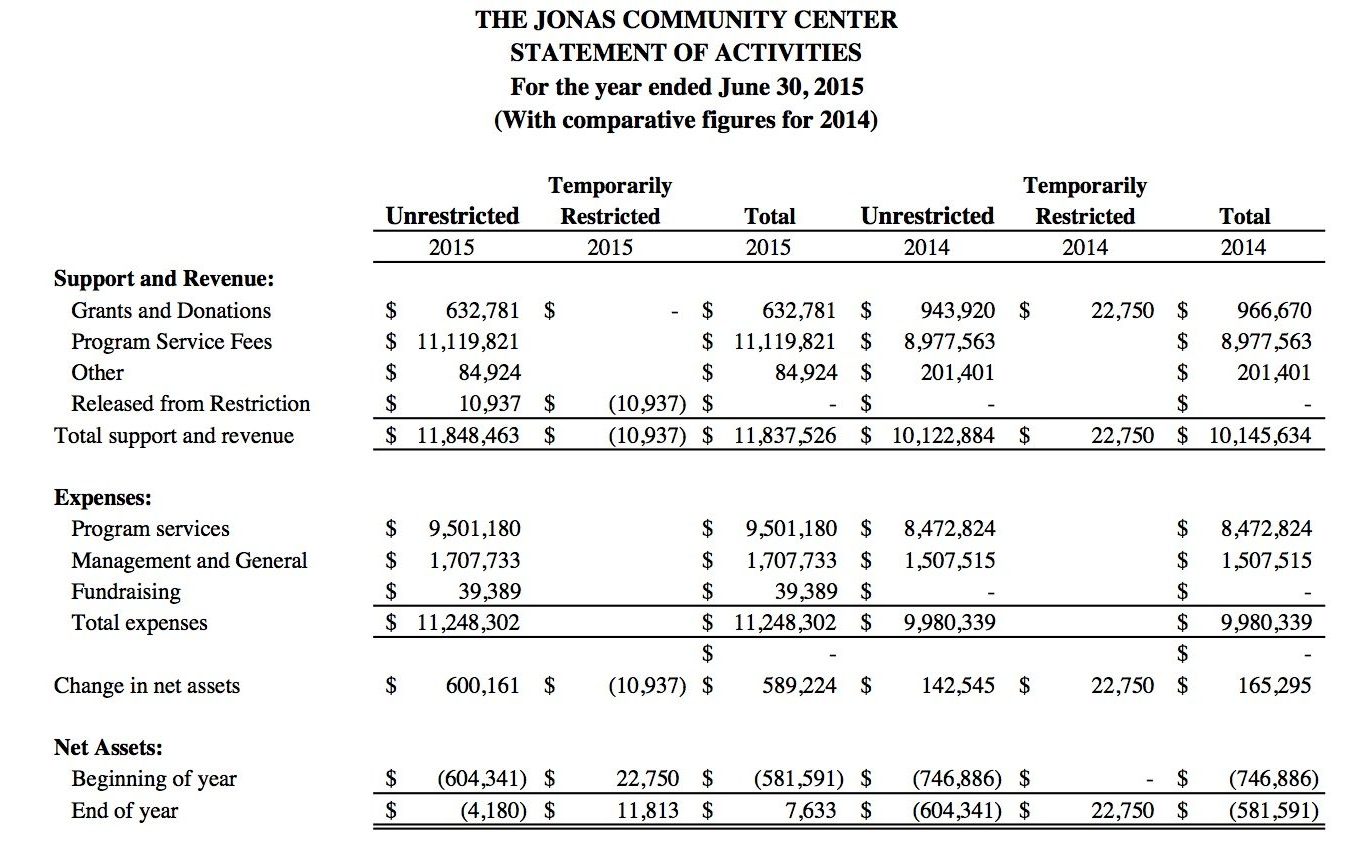

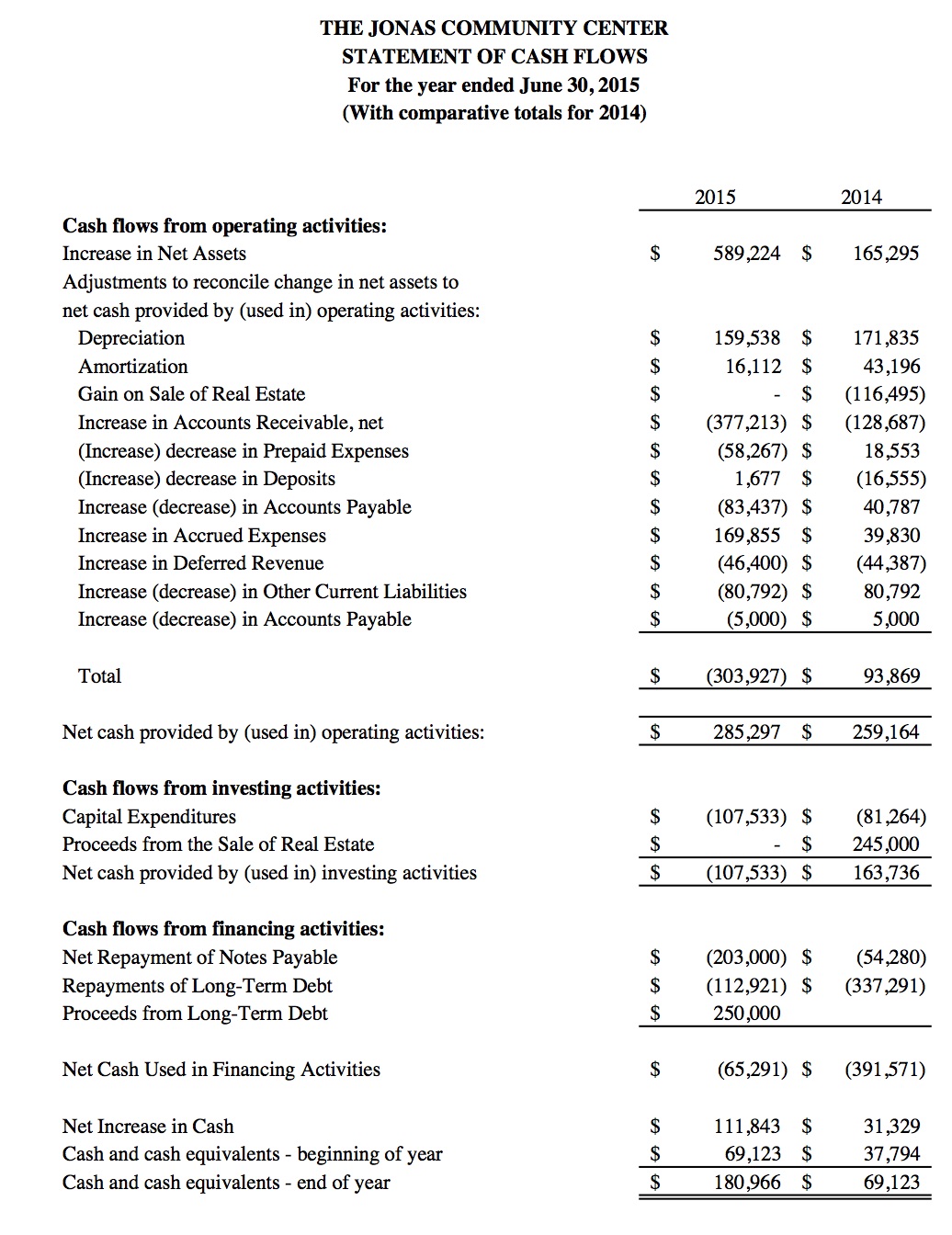

ВИПАДОК: JONAS ГРОМАДСЬКИЙ ЦЕНТР

JONAS ГРОМАДСЬКИЙ ЦЕНТР, INC.

АУДИТОВАНА ФІНАНСОВА ЗВІТНІСТЬ

30 ЧЕРВНЯ 2015 ТА 2014

JONAS ГРОМАДСЬКИЙ ЦЕНТР, INC.

ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ

30 ЧЕРВНЯ 2015 ТА 2014

Примітка 1. Організація

Jonas Community Center, Inc. («Центр») є Вашингтонською некомерційною корпорацією. Центр надає комплексні послуги, включаючи консультування з питань емоційної та токсикоманії, освіту та профілактику ВІЛ/СНІДу, лікування та послуги сусідського центру для жителів центрального Вашингтона.

Дочірня компанія Центру, Jonas Social Enterprises, Inc., є оподатковуваною організацією, створеною в 2005 році. Він займається будівництвом, реконструкцією, ремонтом та обслуговуванням, працевлаштуванням фізичних осіб, які були обслуговувані за програмами Центру.

Примітка 2. Резюме значної

облікової політики Супровідна консолідована фінансова звітність включає рахунки та діяльність Центру та його дочірньої компанії, що повністю належить. Всі внутрішньофірмові залишки та операції були ліквідовані в консолідації.

Чисті активи та доходи, прибутки та збитки класифікуються на основі наявності або відсутності обмежень, накладених донорами. Відповідно, чисті активи і зміни в них класифікуються наступним чином:

Тимчасово обмежені чисті активи — Чисті активи, на які поширюються донорські умови, які можуть бути виконані або не можуть бути виконані діями Центру та/або з плином часу Чисті активи

без обмежень — Чисті активи, що не підлягають донорським умовам

Гранти та інші внески повідомляються як тимчасово обмежена підтримка, якщо вони отримані з донорськими умовами, які обмежують використання пожертвуваних активів. Коли закінчується термін дії обмеження донора, тобто коли закінчується обумовлене обмеження часу або виконання цільового обмеження, тимчасово обмежені чисті активи рекласифікуються на необмежені чисті активи та повідомляються в консолідованому звіті про діяльність як чисті активи, звільнені від обмежень. Тимчасово обмежена підтримка повідомляється як необмежена, якщо обмеження донорів будуть дотримані в тому ж звітному періоді. Станом на 30 червня 2015 року тимчасово обмежені чисті активи підлягають тимчасовим обмеженням.

Керівництво використовує оцінки та припущення при складанні фінансової звітності відповідно до загальноприйнятих в Сполучених Штатах Америки принципами бухгалтерського обліку. Ці оцінки та припущення впливають на звітні суми активів та зобов'язань, розкриття умовних активів та зобов'язань, а також звітні доходи та витрати. Фактичні результати можуть відрізнятися від оцінок, які були використані.

Майно, завод та обладнання вказуються за вартістю або, якщо вони подаровані, за розрахунковою ринковою вартістю на дату дарування та амортизуються на прямій основі протягом їх передбачуваного терміну корисного використання.

Нематеріальні активи реєструються за витратами та амортизуються за прямим методом протягом періодів від трьох до семи років.

Центр звільняється від податку на прибуток відповідно до розділу 501 (c) (3) Внутрішнього Податкового кодексу. Відповідно, ніякого резерву з податку на прибуток не потрібно. Донори можуть відраховувати внески, внесені до Центру в межах положень внутрішнього Податкового кодексу. Немає невизнаних податкових пільг, а декларації з податку на прибуток залишаються предметом перевірки основними податковими юрисдикціями на стандартний трирічний термін давності.

Витрати на забезпечення різних програм та інших заходів були узагальнені на функціональній основі у звіті про діяльність. Відповідно, певні витрати були розподілені між програмами та допоміжними послугами.

Ряд неоплачених волонтерів внесли свій час на розробку та функціонування програм Центру. Значення цього внесованого часу не відображається у фінансовій звітності, оскільки Центр не має чітко вимірюваної основи для обліку суми.

Певні реклассифікації були зроблені до фінансової звітності за 2014 рік з метою їх відповідності презентації 2015 року.

Примітка 3. Дебіторська заборгованість

Дебіторська заборгованість вказується за вирахуванням резерву для сумнівних рахунків у розмірі 7500 доларів США як на 30 червня 2015 року, так і на 2014 рік.

Примітка 4. Нерухомість, завод та обладнання

Майно, завод та обладнання складаються з:

| 2015 | 2014 | |

| Земельна ділянка, будівлі та благоустрій | 3 321 429 | 3 226 764 |

| Меблі та світильники | 989,209 | 987 201 |

| 4 310 638 | 4 213 965 | |

| Мінус: Накопичена амортизація | 1 840 194 | 1 691 516 |

| Чистий | 2 470 444 | 2 522 449 |

Нематеріальні активи складаються з:

| 2015 | 2014 | |

| Комп'ютерне програмне забезпечення | 231 102 | 231 102 |

| Витрати на організацію | 75 135 | 75 135 |

| Витрати на оформлення кредиту | 38 750 | 38 750 |

| 344 987 | 344 987 | |

| Мінус: Накопичена амортизація | 344 987 | 328 875 |

| Чистий | — | 16 112 |

Примітка 6. Банкноти до сплати

| 2015 | 2014 | |

| Кредит до сплати складається з: | ||

| Примітка, що підлягає сплаті некомерційній організації за договором про кредитну лінію в розмірі 350 000 доларів США, з відсотками, що виплачуються щомісяця на 1,25% вище основної ставки, опублікованої в Wall Street Journal. Примітка забезпечена всіма активами Центру |

165 000 | 257 500 |

| Облігації, що підлягають сплаті різним фізичним особам, підлягають оплаті в різний час до травня 2014 року за процентними ставками |

— | 110 500 |

| Всього | 165 000 | 368 000 |

Примітка 7. Довгостроковий борг

| Довгостроковий борг складається з: | 2015 | 2014 |

| Кредит, що підлягає сплаті фінансовій компанії, підлягає щомісячному внеску в розмірі 5219 доларів США, включаючи відсотки під 9% до червня 2020 року, під заставу нерухомості. |

250 000 | — |

| Банкнота, що підлягає сплаті працівнику, підлягає щомісячному внеску в розмірі 250 доларів США, включаючи відсотки під 16%, до травня 2017 року, без забезпечення. |

4 665 | 6 568 |

| Кредит, що підлягає сплаті працівнику, що підлягає оплаті щомісячними частинами в розмірі 1000 доларів США, включаючи відсотки під 9,9%, до січня 2014 року |

— | 4 496 |

| Іпотечна купюра, що підлягає сплаті банку, підлягає щомісячному внеску в розмірі 22 317 доларів США, включаючи відсотки під 6,75%, до березня 2016 року, в цей час щомісячний платіж і процентна ставка будуть бути скориговані на основі п'ятнадцятирічного графіка амортизації до березня 2028 року, забезпеченого іпотекою на нерухомість. |

2 331 020 | 2 437 542 |

| 2 585 685 | 2 448 606 | |

| Менше: Поточна порція | 159 163 | 114 914 |

| Чистий | 2 426 522 | 2 333 692 |

Примітка 7. Довгостроковий борг (прод.)

Нижче наведені терміни погашення довгострокової заборгованості за кожен з наступних п'яти років і в сукупності:

| Рік, що закінчується 30 червня: | |

| 2016 | 159 163 |

| 2017 | 181 308 |

| 2018 | 191 899 |

| 2019 | 205 715 |

| 2020 | 216 690 |

| через зрілість | 1 630 910 |

| Всього | 2 585 685 |

Процентні витрати, понесені за всіма корпоративними зобов'язаннями, склали 210 183 доларів у 2015 році та 204 664 доларів у 2014 році. Виплачені відсотки склали 208 822 доларів у 2015 році та 198 450 доларів у 2014 році.

Іпотечна нота, що підлягає сплаті вище, включає положення, що вимагають від Центру дотримання певних обмежувальних фінансових ковенантів. 30 червня 2015 року всі завіти були виконані Центром.

Примітка 8. Операційні договори оренди

Центр орендує нерухомість, автотранспорт та оргтехніку за операційними договорами оренди, які закінчуються з різними інтервалами до 2018 року. Нижче наведено резюме майбутніх мінімальних орендних платежів, необхідних за цими договорами оренди станом на 30 червня 2015 року за кожен з наступних трьох років:

| Рік, що закінчується 30 червня: | |

| 2016 | 217 401 |

| 2017 | 102 757 |

| 2018 | 9 599 |

| Всього | 329 757 |

Орендні платежі, здійснені за договорами оренди з рештою строків понад один рік, склали 158 111 доларів у 2015 році та 147 042 доларів у 2014 році.

Примітка 9. Концентрація

Значну суму підтримки та доходів Центр отримав від штату Вашингтон. Якщо має відбутися значне зниження рівня цієї підтримки та доходів, це може вплинути на програми та діяльність Центру.

Центр також має фінансові інструменти, що складаються переважно з грошових коштів, які потенційно піддають Центр концентрації кредитного та ринкового ризику. Готівкові кошти зберігаються в місцевому банку. Центр не зазнав втрат по своїх грошових коштів та їх еквівалентах. У звичайному бізнесі Центр в різний час має готівкові депозити в банку, які перевищують ліміти федерального страхування.

Примітка 10. Пенсійні плани

Центр підтримує кваліфікований пенсійний план для внесків відповідно до розділу 403 (b) Внутрішнього Податкового кодексу для всіх працівників, які відповідають певним вимогам віку та служби. Центр робить внесок за ставкою, рівною п'ятдесяти відсоткам від виборних відстрочок кожного працівника на перші 2000 доларів внесків. Внесок Центру склав 27 142 дол. США за 2015 рік і 22 846 доларів за 2014 рік.

Примітка 11. Відповідальність перед штатом Вашингтон

У 2013 році Організація зафіксувала зобов'язання штату Вашингтон у розмірі 28 352 доларів за невідшкодовані витрати, що перевищують наявні компенсаційні доходи. Сума відображається в розділі «Інші пасиви» в супровідному балансі.

Примітка 12. Пов'язана сторона

До облігацій до сплати та довгострокового боргу входять суми, що належать членам правління та Раді директорів. Суми, що належать за цими домовленостями, становили 4665 доларів США та 11 064 доларів США на 30 червня 2015 та 2014 років відповідно.

Центр, як орендар за бажанням, орендує об'єкт у члена Ради директорів. Витрати на оренду, понесені за цією домовленістю, склали 43 800 доларів у 2015 році та 42 000 доларів у 2014 році.

ПРИЗНАЧЕННЯ

- Ряд членів Правління вважають, що Jonas Community Center (JCC) є прибутковим, але не платоспроможним. Інші стверджують, що некомерційна організація є платоспроможною, але не прибутковою. Чи згодні ви з будь-якою позицією? Які докази підтверджують ваш аргумент.

- Визначте три речі - дві у найближчі шість місяців та іншу в найближчі два роки - які JCC може реалізувати для вирішення однієї або декількох проблем, які ви виявили під час перегляду фінансової звітності.

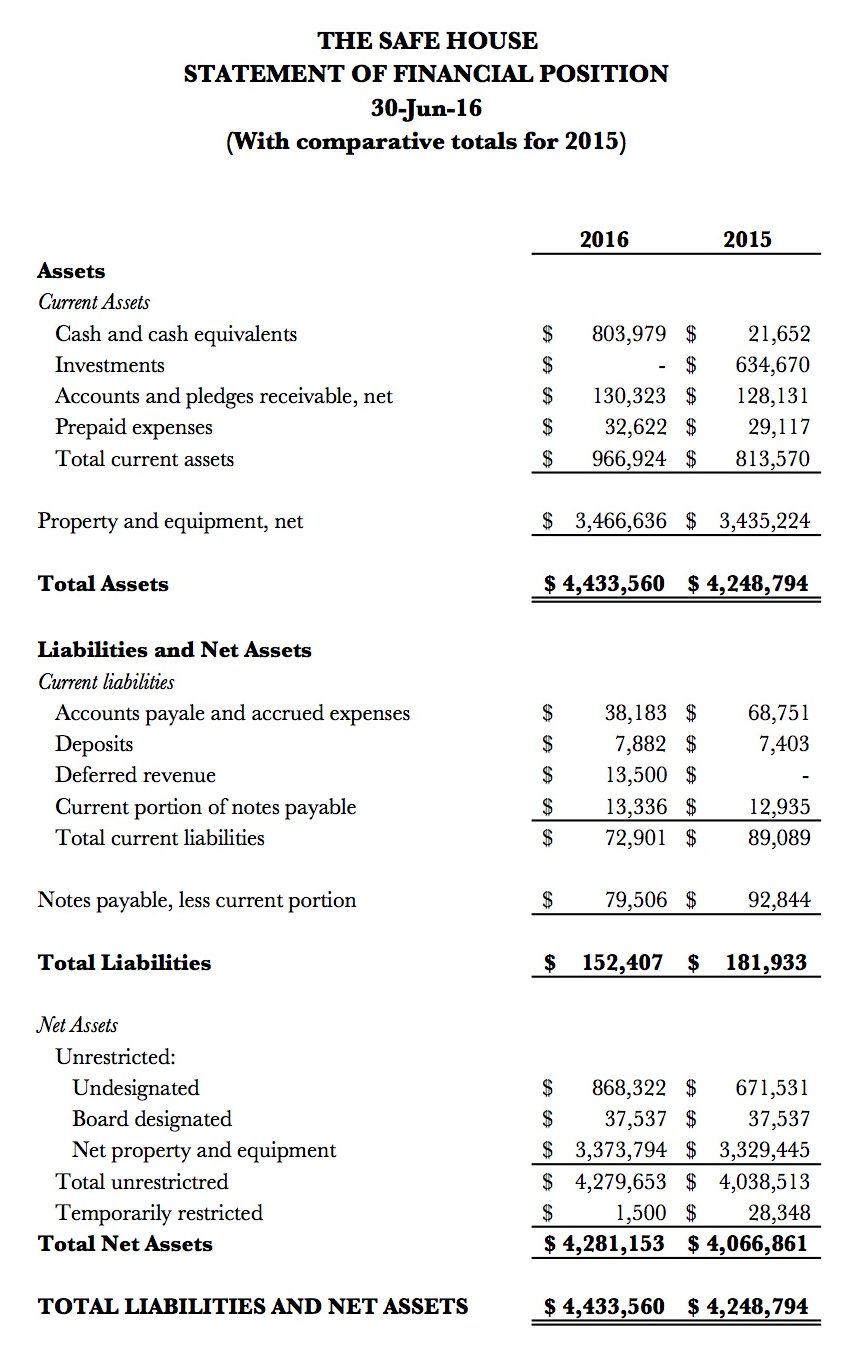

КЕЙС: БЕЗПЕЧНИЙ БУДИНОК

БЕЗПЕЧНИЙ БУДИНОК

АУДИТОВАНА ФІНАНСОВА ЗВІТНІСТЬ

30 ЧЕРВНЯ 2016 ТА 2015

БЕЗПЕЧНИЙ ДІМ, INC.

ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ

30 ЧЕРВНЯ 2016 ТА 2015

- ХАРАКТЕР ДІЯЛЬНОСТІ

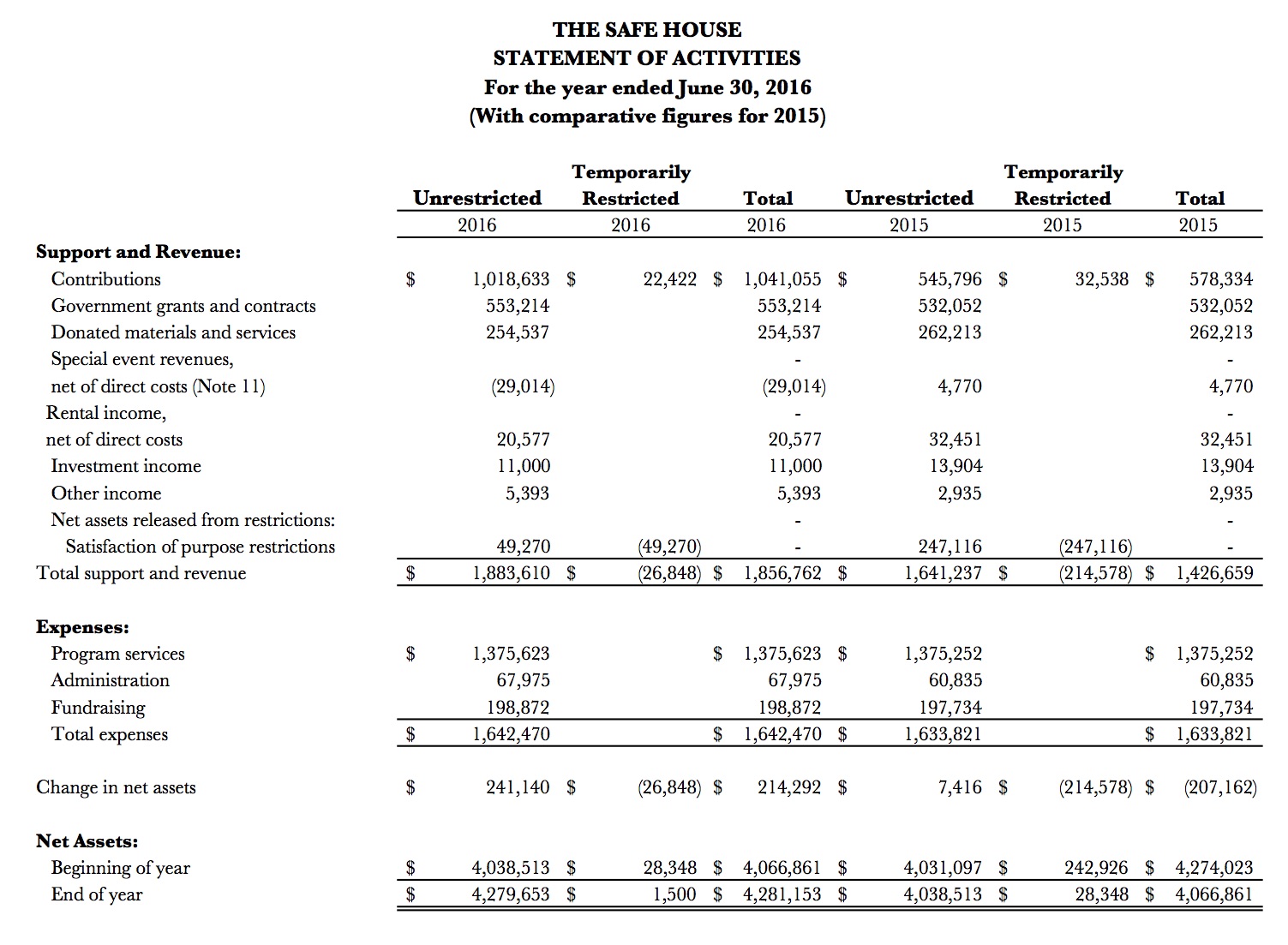

Безпечний дім (Організація) - це некомерційне агентство людських служб, яке допомагає сім'ям, які перебувають у кризі, забезпечуючи фундамент надії для жертв домашнього насильства. Обслуговуючи різноманітну громаду, яка стала бездомною внаслідок домашнього насильства, Організація працює над усуненням основних причин за допомогою програмних послуг та освіти в громаді. Допомога включає житло, адвокацію, інформаційні та реферальні послуги, громадську освіту та інші спеціально розроблені послуги на підтримку програм Організації. Ці послуги включають екстрене харчування, одяг та транспорт, молодіжні програми та групи підтримки. Програми Організації підтримуються насамперед за рахунок внесків та державних грантів. Державні гранти двох відомств становлять 28% та 32% від загальної підтримки та доходів за роки, що закінчилися 30 червня 2016 та 2015 років відповідно.

Програми Організації такі:

Служби надзвичайних ситуацій: Щороку приблизно 300 вижили перебувають у аварійному притулку Організації в середньому вісім тижнів. Він конфіденційно розташований і може одночасно розміщувати до 40 вижили та їхніх дітей. Притулок - це безпечне та комфортне середовище, де жінки та діти можуть отримати доступ до ресурсів, необхідних для побудови життя без насильства.

Перехідне житлово-комунальне господарство: Організація здійснює розсіяну житлову перехідну програму. До 22 жінок отримують допомогу через житло та постійну адвокацію протягом 24 місяців.

Молодіжна програма: Молодіжна програма передбачає адвокацію, планування безпеки та розробку заходів для мешканців аварійного притулку віком до 18 років.

Освіта громади: Безпечний дім підтримує прихильність до освіти та підвищення обізнаності в громаді про наслідки домашнього насильства. За допомогою інформаційно-просвітницьких програм Організація навчає учнів старших класів та середніх шкіл попереджувальним ознакам насильства з інтимним партнером, а також про їхні права у всіх стосунках. Організація також прагне підвищити обізнаність про домашнє насильство на робочому місці, щоб підприємства та працівники знали свої права, якщо вони або хтось, кого вони знають, зазнають насильства інтимного партнера.

Програма адвокації у відповідь: Безпечний дім має трьох адвокатів, які перебувають у відділенні поліції. Ці адвокати працюють конкретно з тими, хто вижив, залучений до певного рівня системи кримінального правосуддя. Два з них працюють спільно з іншими партнерами громади через групу посиленого реагування на домашнє насильство (DVERT), яка працює над безпекою жертв у ситуаціях високого ризику та високої летальності.

- РЕЗЮМЕ ВАЖЛИВОЇ ОБЛІКОВОЇ ПОЛІТИКИ

Основа презентації: Чисті активи та всі залишки та операції представлені на основі наявності або відсутності обмежень, накладених донорами. Відповідно, чисті активи Організації та зміни в них класифікуються та повідомляються як необмежені або обмежені чисті активи. Необмежені чисті активи - це ті, на які не поширюються умови, накладені донорами. Тимчасово обмежені чисті активи підлягають донорським умовам, які будуть виконані або діями Організації та/або з плином часу.

Грошові кошти та еквіваленти грошових коштів: Для цілей звіту про рух грошових коштів Організація вважає всі високоліквідні інвестиції, доступні для поточного використання зі терміном погашення три місяці або менше на момент придбання, еквівалентами грошових коштів.

Інвестиції: Інвестиції здійснюються за справедливою вартістю. Станом на 30 червня 2015 року інвестиції складалися з різних депозитних сертифікатів на рахунку CDARS (Служба реєстрації депозитних рахунків).

Дебіторська заборгованість: Дебіторська заборгованість повідомляється на суму, яку керівництво очікує стягнути на залишки, непогашені на кінець року. Виходячи з оцінки керівництвом непогашених залишків, було зроблено висновок, що втрати від реалізації за залишками, непогашеними на кінець року, будуть несуттєвими.

Майно та обладнання: Придбання майна та обладнання на суму 500 доларів або більше капіталізуються. Майно та обладнання, що купується, фіксуються за собівартістю. Подаровані активи відображаються як внески за їх розрахунковими значеннями на дату отримання.

Амортизація: Амортизація майна та обладнання розраховується прямолінійним методом протягом розрахункового терміну корисного використання активів, які коливаються від 5 до 15 років для обладнання та 40 років для будівель.

Статус податку на прибуток: Організація є некомерційною корпорацією, звільненою від федерального податку та податку на прибуток штату відповідно до розділу 501 (c) (3) Кодексу внутрішніх доходів та чинного законодавства штату. Однак доходи від орендної діяльності, безпосередньо не пов'язані з метою звільнення від оподаткування Організації, підлягають оподаткуванню. У супровідній фінансовій звітності не передбачено жодного резерву з податку на прибуток, оскільки в даний час Організація не має чистого доходу, що підлягає оподаткуванню непов'язаного податку на прибуток підприємств. Організація не є приватним фондом.

Обмежені та необмежені доходи та підтримка: Внески, які включають безумовні обіцянки дати (застави), визнаються доходами у період сповіщення Організації про зобов'язання. Умовні обіцянки давати не визнаються до тих пір, поки вони не стануть безумовними, тобто коли умови, від яких вони залежать, істотно виконуються. Керівництво передбачає ймовірні безнадійні суми по заставі до дебіторської заборгованості через нарахування до витрат і кредит до оціночного резерву на основі його оцінки поточного стану рахунків фізичних осіб. Залишки, які все ще залишаються непогашеними після того, як керівництво використовувало розумні зусилля зі збору, списуються через нарахування на оцінку резерву та кредит на рахунки та заставу до дебіторської заборгованості.

Отримані внески реєструються як необмежена, тимчасово обмежена або постійно обмежена підтримка, залежно від наявності та/або характеру будь-яких обмежень донорів. Підтримка з обмеженням донорів повідомляється як збільшення тимчасово або постійно обмежених чистих активів, залежно від характеру обмеження. Коли обмеження закінчується (тобто, коли закінчується обумовлене обмеження часу або виконується цільове обмеження), тимчасово обмежені чисті активи рекласифікуються на необмежені чисті активи та повідомляються у звіті про діяльність як чисті активи, звільнені від обмежень.

Державні гранти та контракти визнаються доходом при виконанні послуг.

Спеціальні збори за захід та спонсорство визнаються в період проведення заходу. Отримані заздалегідь кошти відображаються як відкладена виручка.

Подаровані об'єкти, матеріали та послуги: Пожертвування майна, обладнання, матеріалів та інших активів реєструються як підтримка за їх оцінюваною справедливою вартістю на дату пожертвування. Такі пожертви повідомляються як необмежена підтримка, якщо донор не обмежив пожертвуваний актив певною метою.

Організація визнає пожертвувані послуги, які створюють або покращують нефінансові активи або які вимагають спеціалізованих навичок і надаються особами, які володіють цими навичками, і, як правило, їх потрібно придбати, якщо вони не надаються шляхом пожертвування. Короткий зміст пожертвуваних об'єктів, матеріалів та послуг виглядає наступним чином:

| 2016 | 2015 | |

| Зручності | $36 960 | $35 500 |

| Матеріали та товари | $160,258 | $121 424 |

| Меблі та світильники | $15,000 | |

| Капіталізовані послуги для незавершеного будівництва | $35 381 | $86 054 |

| Юридичні та професійні послуги, що входять до адміністрування | $6,398 | $19,235 |

| Всього пожертвуваних об'єктів, матеріалів та послуг | $254,537 | $262,213 |

Крім того, багато людей добровільно виділяють значну кількість часу та виконують різноманітні завдання, які допомагають Організації з конкретними програмами допомоги, кампаніями та адміністративними обов'язками. Ці волонтерські послуги, що становлять приблизно $46,100 за 2016 і $40,600 за 2015 рік не визнаються внесками у фінансовій звітності, оскільки критерії визнання не були виконані.

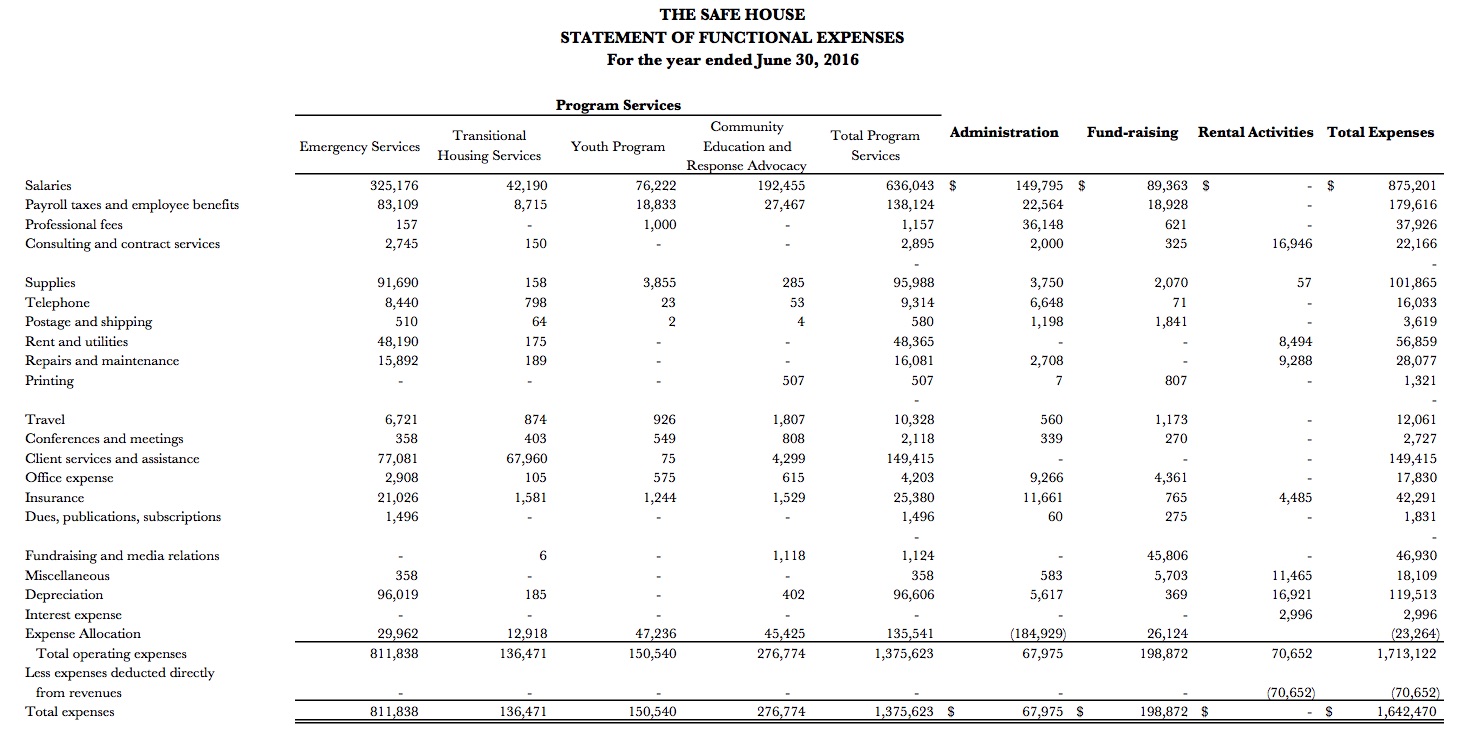

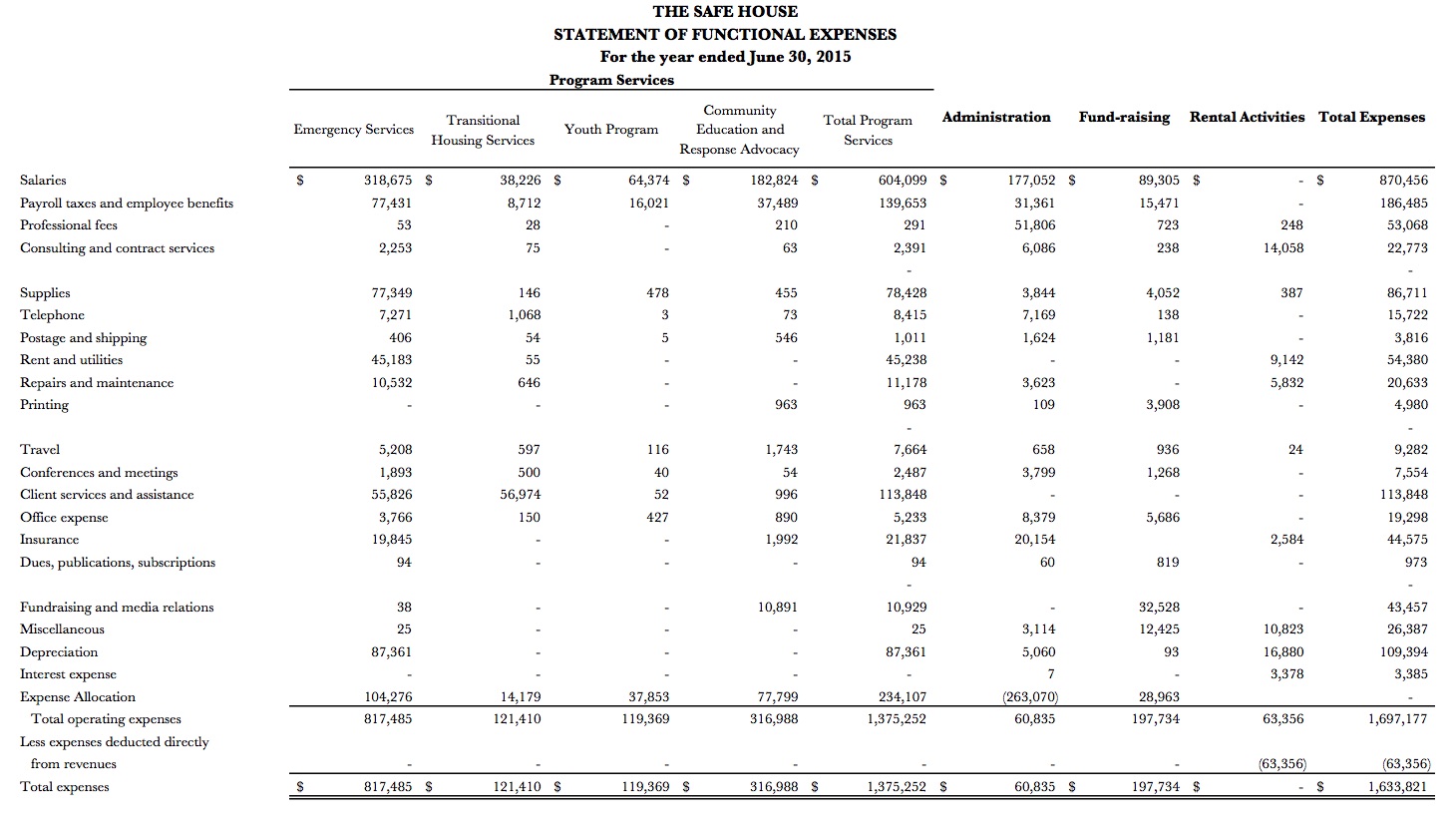

Розподіл витрат: Витрати на забезпечення різних програм та інших заходів були узагальнені на функціональній основі у звіті про діяльність та у звіті про функціональні витрати. Відповідно, певні витрати були розподілені між програмами та допоміжними послугами.

Використання кошторисів: Підготовка фінансової звітності відповідно до принципів бухгалтерського обліку, загальноприйнятих у Сполучених Штатах Америки, вимагає від керівництва складання оцінок та припущень, які впливають на звітні суми активів та зобов'язань та розкриття умовних активів. і зобов'язання на дату складання фінансової звітності та звітні суми доходів і витрат протягом звітного періоду. Фактичні результати можуть відрізнятися від цих оцінок.

Рекласифікація: Деякі рахунки у фінансовій звітності за попередній рік були реклассифіковані для порівняльних цілей, щоб відповідати представленню у фінансовій звітності поточного року.

- ДЕБІТОРСЬКА ЗАБОРГОВАНІСТЬ

Дебіторська заборгованість та застави є незабезпеченою та складаються з наступного на 30 червня 2016 та 2015 років:

| 2016 | 2015 | |

| Дебіторська заборгованість | $28,199 | $35 531 |

| Менше надбавки на безнадійні рахунки | $ (5,000) | $ (9,000) |

| Дебіторська заборгованість, нетто | $23,199 | $26 531 |

| Державні контракти та гранти: | ||

| Міська влада | $24 090 | $46 286 |

| Уряд округу | $67,377 | $43 554 |

| Інше | $15 657 | $11 760 |

| Загальні державні контракти та гранти | $107,124 | $101 600 |

| Дебіторська заборгованість та застави, нетто | $130,323 | $128,131 |

Очікується, що дебіторська заборгованість за станом на 30 червня 2016 року буде стягнута протягом одного року.

- МАЙНО ТА ОБЛАДНАННЯ

На 30 червня 2016 і 2015 років майно та обладнання складалося:

| 2016 | 2015 | |

| Земля | $150 170 | $150 170 |

| Будівлі | 4 167 783$ | $3 600,692 |

| Транспортні засоби | $5,250 | $5,250 |

| Меблі та світильники | $203,714 | $158,486 |

| Будівництво в процесі | $460 671 | |

| Загальне майно та обладнання | $4 526,917 | $4 375,269 |

| Менше накопиченої амортизації | $ (1,060,281) | $ (940,045) |

| Чисте майно та обладнання | $3 466 636 | $3 435,224 |

Включено до землі та будівель майно, передане Організації католицькими благодійними організаціями (CC) протягом року, що закінчився 30 червня 1999 року. Відповідно до положень КК, майно в будь-який час має використовуватися у зв'язку з функціонуванням притулку та/або перехідного житла для жінок та дітей, які стали жертвами домашнього насильства, послугами для жертв домашнього насильства або послугами, що відповідають благодійним цілям Організація. У випадку, якщо Організація припиняє своє існування як некомерційна, звільнена від оподаткування корпорація, право власності на майно повернеться до CC. Станом на 30 червня 2016 та 2015 року Організація дотримувалася цього обмеження.

- КРЕДИТНА ЛІНІЯ

Організація має кредитну лінію в розмірі 50 000 доларів США з банком спільноти Puget Sound з відсотками, що виплачуються щомісяця за регульованою ставкою, що відповідає Prime Rate, але не менше 6% (6% на 30 червня 2016 року). Лінія захищена нерухомим майном і закінчується 30 червня 2016 року. На 30 червня 2016 року на лінії не було непогашених авансів.

- БАНКНОТА ДО СПЛАТИ

Примітка, що підлягає сплаті, складається з записки Комісії з розвитку Пьюджет-Саунд, що виплачується щомісячними платежами в розмірі 1328 доларів США, включаючи відсотки в розмірі 3%, до квітня 2016 року; під заставу землі та будівництва.

| 2016 | 2015 | |

| Загальна купюра до сплати | $92,842 | $105,779 |

| Менш поточна порція | $13,336 | $12 935 |

| Довгострокова порція | $79,206 | $92,844 |

| Майбутні заплановані терміни погашення облігацій до сплати такі: | ||

| За рік, що закінчується 30 червня 2010 року | $13,336 | |

| 2011 | $13 737 | |

| 2012 | $14,154 | |

| 2013 | $14,586 | |

| 2014 | $15 027 | |

| Після цього | $22,002 | |

| Всього | $92,842 |

- НЕПЕРЕДБАЧЕНІ СИТУАЦІЇ

Суми, отримані або дебіторські заборгованості від різних підрядних організацій, підлягають аудиту та потенційному коригуванню договірними агентствами. Будь-які заборонені вимоги, включаючи вже зібрані суми, стануть відповідальністю Організації, якщо це буде визначено в майбутньому. Це переконання керівництва, що в майбутньому не потрібно буде повертати значні суми, отримані або дебіторську заборгованість.

- ПЕНСІЙНИЙ ПЛАН

Починаючи з вересня 1, 2005, Організація прийняла план SIMPLE IRA, який доступний для всіх співробітників. Учасники мають право на збіг роботодавця свого внеску до 3% від їх валової заробітної плати. Відсоток щорічно встановлюється Радою директорів. Відсоток відповідності, встановлений Радою, становив 3% у 2016 календарному році та 1% у 2015 календарному році. Співробітники можуть внести максимальну суму, дозволену правилами IRS. Внесок Організації до Плану склав 13 927 доларів США за рік, що закінчився 30 червня 2016 року, і 21 008 доларів США за рік, що закінчився 30 червня 2015 року.

- ЧИСТІ АКТИВИ ПРАВЛІННЯ

Протягом року, що закінчився 30 червня 2005 року, в ім'я Ріка Роудса був створений фонд, призначений радою. Основний фонд буде проходити безстроково, а отриманий дохід буде доступний для молодіжних програм. Зміни чистих активів ендаументу полягають у наступному:

| 2016 | 2015 | |

| Баланс на початок року | $37 537 | $41 882 |

| Інвестиційний дохід | $6 | $205 |

| Витрати на програми | $ (6) | $ (4,550) |

| Баланс на кінець року | $37 537 | $37 537 |

Організація щорічно привласнює всі доходи, отримані від ендаументного фонду, і використовує його для підтримки молодіжних програм.

Організація прийняла інвестиційну політику з основною метою збереження основної вартості активів. Вторинною метою є зростання основної вартості активів. Інвестиційний ризик вимірюється з точки зору загального фонду ендаументу; інвестиційні активи та розподіл між класами активів та стратегіями вдається не піддавати фонд неприйнятному рівню ризику.

- ТИМЧАСОВО ОБМЕЖЕНІ

Тимчасово обмежені чисті активи станом на 30 червня 2016 та 2015 року складаються з внесків, отриманих обмеженими для програм.

- СПЕЦІАЛЬНІ ПОДІЇ

Виручка від спеціальних заходів відображається за вирахуванням внесків та прямих витрат на донорські пільги наступним чином за роки, що закінчилися 30 червня 2016 та 2015 року:

| 2016 | 2015 | |

| Валовий дохід | $208,043 | $203 806 |

| Менше внесків | $ (195,124) | $ (173,312) |

| Менше прямих витрат на донорські пільги | $12,919 | $30,494 |

Внески від спеціальних заходів включаються разом з «Вкладами» у звіті про діяльність.

- РОЗКРИТТЯ ПОВ'ЯЗАНОЇ СТОРОНИ

Протягом року, що закінчився 30 червня 2016 року, Організація придбала електричні послуги на суму приблизно 24 000 доларів США для будівництва Центру адвокації у бізнесу, що належить сім'ї члена правління.

- ФІНАНСОВІ ІНСТРУМЕНТИ З КОНЦЕНТРАЦІЄЮ КРЕДИТНОГО РИЗИКУ

Фінансові інструменти, які потенційно піддають Організацію концентрації кредитного ризику, складаються насамперед із залишків грошових коштів та застави та дебіторської заборгованості. Щоб обмежити кредитний ризик, Організація розміщує свої грошові кошти та еквіваленти грошових коштів у фінансові установи високої кредитної якості. Залишки в кожній фінансовій установі застраховані Федеральною корпорацією зі страхування вкладів (FDIC) на суму до 250 000 доларів. Залишки часом можуть перевищувати ліміт, застрахований на федеральному рівні.

Застави та дебіторська заборгованість Організації є незабезпеченими та надходять від фізичних осіб, корпорацій та державних установ, розташованих у межах одного географічного регіону.

- ВИМІРЮВАННЯ СПРАВЕДЛИВОЇ ВАРТОСТІ

Активи та зобов'язання, зафіксовані за справедливою вартістю у звіті про фінансовий стан, класифікуються на основі рівня судження, пов'язаного з витратами, що використовуються для вимірювання їх справедливої вартості. Вхідні показники рівня визначаються наступним чином:

Рівень 1: Нескориговані котирувані ціни на активних ринках для ідентичних активів та зобов'язань.

Рівень 2: Спостережувані входи, відмінні від тих, що входять до рівня 1, такі як котирувані ринкові ціни на аналогічні активи або зобов'язання на активних ринках або котирувані ринкові ціни на ідентичні активи або зобов'язання на неактивних ринках.

Рівень 3: Непомітні входи, що відображають власні припущення керівництва щодо входів, що використовуються при ціноутворенні активу або зобов'язання. Активи та зобов'язання рівня 3 включають фінансові інструменти, вартість яких визначається за допомогою моделей ціноутворення, методологій дисконтованих грошових потоків або подібних методів, а також інструменти, для яких визначення справедливої вартості вимагає значного управлінського судження або оцінки.

Станом на 30 червня 2009 року активи, що вимірюються на періодичній основі, включають депозитні сертифікати на загальну суму 634 740 доларів США. Справедлива вартість депозитних сертифікатів визначається з використанням входів рівня 2 на основі сум, повідомлених фінансовими установами, які утримують кошти.

- Ці обчислення припускають, що «контракти» Treehouse - це контракти з урядами. ←

- Існує кілька версій тесту на десять балів. Представлена тут версія базується на версії, рекомендованій Діном Мідом, менеджером з досліджень Ради урядових стандартів бухгалтерського обліку. Деякі співвідношення були дещо змінені, щоб відобразити дані, доступні для обчислення національних тенденцій. Для оригінальної версії Mead див Дін Мід, «Керована система аналізу економічного стану для урядів» в управлінні державними фінансами, ред. Говард Франк (Бока-Ратон, Флорида: Тейлор і Френсіс, 2006); с. 383-419. ←

- Зауважте, що коефіцієнт короткострокових зобов'язань був вперше представлений у Карлі Нолленбергері (2003), Оцінка фінансового стану: Довідник для місцевого самоврядування (Вашингтон, округ Колумбія: ICMA Press)

- Merritt Research Services збирає ці дані та робить їх доступними через термінал Bloomberg ←