1.3: Основна фінансова звітність

- Page ID

- 12203

ФІНАНСОВА ЗВІТНІСТЬ: «ФІНАНСОВА ІСТОРІЯ»

Фінансова звітність допомагає менеджерам відповісти на найрізноманітніші питання:

- Звідки беруться гроші цієї організації? Куди він дівається?

- Чи відповідає місія цієї організації її грошима? Чи відображають його доходи та витрати основну місію, пріоритети та стратегію?

- Скільки витрат цієї організації вона контролює? Скільки його витрат спрямовують зовнішні зацікавлені сторони, такі як донори, клієнти чи інвестори?

- Скільки, якщо така є, ця організація звітує в «резерви» або «фонд дощового дня»? З огляду на його операції, яким буде оптимальний рівень запасів?

- Чи має ця організація достатньо фінансових ресурсів для покриття своїх зобов'язань у міру їх настання?

У листопаді 2013 року Рада наглядових органів округу Контра Коста (Каліфорнія) проголосувала за припинення майже 2 мільйонів доларів у контрактах з некомерційними проблемами споживачів психічного здоров'я (MHCC). Причина: ощадний рахунок MHCC зріс занадто великим.

З кінця 1970-х років MHCC пропонував адвокацію прав пацієнтів, коучинг життєвих навичок, класи управління гнівом та кілька інших послуг, пов'язаних з психічним здоров'ям, деяким з найбідніших жителів району затоки. Значна частина його роботи фінансувалася і доставлялася через контракти з органами місцевого самоврядування.

У 2007 році його Опікунська рада почала відводити 10-15% всіх грошей, отриманих за державними контрактами, на резервний рахунок (або фонд дощового дня). Керівництво MHCC прийшло до висновку, що ця політика необхідна після того, як кілька органів місцевого самоврядування почали послідовно здійснювати прострочені платежі за існуючими контрактами. Ця нова політика була розроблена, щоб гарантувати, що MHCC ніколи більше не буде піддаватися цим типам непередбачуваних грошових потоків. Правління та керівництво MHCC вважали це розумним використанням державних доларів та необхідним кроком для захисту фінансового майбутнього організації. З 2007-2011 майже $400,000 потекло в новий фонд дощового дня.

Графство Контра Коста не погодився. Вони інтерпретували контракти так, що відшкодування було лише за фактичні витрати на надання послуг. Вони також зазначили, що ці контракти забороняють переносити кошти з року в рік. Таким чином, резервний фонд, що містить фонди округу, був порушенням цих контрактів, і контракти були розірвані. MHCC зазначив, що вони розкрили стратегію резервного фонду у своїх щорічних фінансових звітах, і що резерв дозволив їм надавати кращі, безперебійні послуги навіть у найгірші фінансові моменти Великої рецесії. Керівник округу Контра Коста Карен Мітчофф відповіла, сказавши, що фінансова звітність MHCC не є відповідним каналом для передачі такого спірного вибору політики. Вона додала: «Я не співчуваю створенню резерву, і некомерційна рада знає, що вони мали фідуціарну відповідальність бути на вершині цього».

Контракти були скасовані, а MHCC розпустили на початку 2011 року.

Цей епізод ілюструє два ключових винесення з цієї глави. По-перше, фінансова звітність організації є життєво важливим інструментом комунікації. Вони розповідають нам про його місію, пріоритети та стратегію надання послуг. У цьому конкретному випадку MHCC прийняв політичне рішення надавати менше послуг у найближчій перспективі в обмін на можливість надавати більш послідовні та передбачувані послуги в майбутньому. Цей вибір знайшов відображення кількох місць у фінансовій звітності MHCC. Це необмежені чисті активи були вищими. Це прямі витрати були нижче. Вони також розкрили політику фонду дощового дня у примітках до своєї фінансової звітності. По-друге, і що важливіше, фінансова звітність корисна тільки в тому випадку, якщо аудиторія вміє їх читати. У цьому випадку округ Контра Коста не зміг зрозуміти, як політика фонду дощового дня була повідомлена у фінансовій звітності, і як ця політика вплинула на фінанси MHCC та його здатність виконувати свою місію. Але без можливості або бажання інтерпретувати фінансову звітність, графство вважало дії MHCC порушенням контракту. Чи є фонд дощового дня прямими витратами на послуги - цікаве питання політики. Так само виникає питання про те, чи і як уряд повинен використовувати фінансову звітність для нагляду за своїми некомерційними підрядниками. Але щоб задіяти ці та багато інших питань, потрібно спочатку зрозуміти, як фінансова звітність громадської організації розповідає про її «фінансову історію».

Цілі навчання

Прочитавши цю главу, ви повинні мати можливість:

- Визначте фундаментальне рівняння бухгалтерського обліку.

- Визначте основні фінансові звіти - баланс, звіт про прибутки та збитки та звіт про рух грошових коштів - для громадських організацій.

- Знайте, яку інформацію покликане донести кожне твердження про організацію.

- Зіставте базову фінансову звітність для некомерційних організацій із тими самими звітами для урядів та комерційних організацій.

- Визнати ключові елементи фінансової звітності — активи, зобов'язання, доходи та витрати.

Бюджетування проти бухгалтерського обліку

Якщо ви хочете знати, як організація пов'язує свої гроші зі своєю місією, ознайомтеся з її бюджетом. Якщо бюджет вимагає більше витрат в одній програмі та менше в іншій, це говорить нам багато про пріоритети цієї організації. Якщо одна з її програм працює в збиток, але прибуток іншої програми субсидує цей збиток - це також чітке твердження про те, як ця організація виконує свою місію. Ми можемо придумати багато інших способів, якими гроші організації роблять або не підключаються до своєї місії. Бюджет громадської організації викладає багато унікальних способів, які вона робить ці зв'язки.

Але іноді ми хочемо порівняння «яблука до яблук». Іноді ми хочемо знати, чи взаємозв'язок між місією та грошима організації однаковою або відрізняється від подібних організацій. Іноді ми хочемо знати, наскільки ефективно організація виконує свою місію порівняно зі своїми однолітками. Іноді ми хочемо знати, чи є організація порівняно хорошим чи поганим фінансовим здоров'ям. Щоб відповісти на ці типи питань, потрібна інформація, знайдена тільки у фінансовій звітності. У цьому розділі ми розглянемо основні фінансові звіти, які готують більшість громадських організацій, і основні поняття бухгалтерського обліку, які вам знадобляться, щоб зрозуміти цифри, які відображаються в цих звітах.

Більш того, нам може знадобитися порівняти фінанси організації з фінансами інших організацій. Якщо витрати нашої організації перевищили її доходи, ми можемо вважати це невдачею. Якщо, звичайно, ми не бачимо, що всі організації, як це, також боролися. Якщо він не зміг інвестувати в своє капітальне обладнання, ми можемо подумати, що він нехтує власними можливостями надання послуг, якщо ми не побачили, що інші організації роблять той самий компроміс. Ці типи порівнянь вимагають фінансової інформації, яка базується на стандартизованій фінансовій інформації з широкого набору припущень. Бюджети рідко стандартизуються таким чином.

На щастя, ми можемо отримати цю інформацію з фінансової звітності організації. Фінансова звітність є основним «виходом» або «результатом» з бухгалтерської функції організації. Бухгалтерський облік - це процес обліку, класифікації та узагальнення економічних подій у процесі, який призводить до складання фінансової звітності. На відміну від бюджетів, цифри, наведені у фінансовій звітності, базуються на загальноприйнятих принципах бухгалтерського обліку (GAAP), які прописують, коли і як організація повинна визнавати різні види фінансової діяльності.

Хто робить стандарти бухгалтерського обліку?

Рада зі стандартів фінансового обліку (FASB) виробляє GAAP для публічно торгуваних компаній та для некомерційних організацій. Рада з державних стандартів бухгалтерського обліку (GASB) виробляє GAAP для державних та місцевих органів влади. І FASB, і GASB регулюються Федерацією фінансового обліку (FAF), некомерційною організацією зі штаб-квартирою в Норуолк, штат Коннектикут, недалеко від Нью-Йорка. Обидві Ради складаються з експертів відповідних груп зацікавлених сторін: бухгалтерського обліку, аудиту, «підготовника» (суб'єктів, які готують фінансову звітність, наприклад, компанії та уряди) та наукових кіл. Комісія з цінних паперів та бірж (SEC), федеральне урядове агентство, яке регулює публічні компанії, визначає FASB як офіційне джерело GAAP для публічних компаній. GASB не був визначений як такий, але він є де-факто джерелом GAAP для урядів, оскільки ключові зацікавлені сторони, такі як інвестори облігацій та агентства кредитних рейтингів, схвалили його стандарти. GAAP для федеральних державних установ виробляється Консультативною радою Федеральних стандартів бухгалтерського обліку (FASAB). FASAB складається з бухгалтерів та аудиторів федеральних державних установ. Федеральний уряд GAAP все ще є новим набором концепцій і практик.

GAAP повідомляє нам, коли організація може сказати, що «володіє» активом, або коли вона «заробила» дохід за надання послуги, серед багатьох інших видів фінансової діяльності. Вони відомі як принципи визнання бухгалтерського обліку. Ключовим моментом тут є те, що GAAP - це спільний набір «правил гри» для підведення підсумків та звітності фінансової діяльності організації. Якщо організація пропонує фінансову інформацію, сумісну з GAAP, ми можемо порівняти її фінанси з часом і з іншими організаціями.

Стандартизовані правила - не єдина різниця між бюджетуванням та бухгалтерським обліком. Загалом, якщо бюджетування - це історія, то бухгалтерський облік - це система показників. Бюджет організації повідомляє нам, яку діяльність вона хоче робити, і як вона планує платити за ці заходи. Політики та члени правління люблять говорити про бюджети, тому що бюджети сповнені прагнень. Вони - це те, як лідери втілюють свої мрії про організацію у переконливу історію про те, що може статися.

Фінансова звітність розповідає нам, що насправді сталося. Чи перевищили доходи організації її витрати? Чи оплачували речі готівкою, або в кредит? Його інвестиції придбали цінність або втратили цінність? Скільки виручки потрібно було б зібрати в майбутньому, щоб заплатити за капітальні поліпшення і обладнання? Бухгалтери часто бачать себе виконавцями підзвітності. Ось чому бюджетники та бухгалтери часто не бачать віч-на-віч.

Ці два світогляди відрізняються багатьма іншими важливими способами. Як уже згадувалося, бюджетування є перспективним (тобто про майбутнє), де бухгалтерський облік є ретроспективним (тобто орієнтованим на минуле). Бюджети розраховані переважно на внутрішню аудиторію — виборних посадових осіб та членів правління, керівників департаментів та керівників програм тощо — де бухгалтерський облік створює фінансові звіти здебільшого для зовнішньої аудиторії платників податків, інвесторів, регуляторів та фінансувачів. Бюджетування фокусується на ресурсах, які будуть надходити в організацію та виходити з неї, також відомі як фокус фінансових ресурсів. Бухгалтерський облік зосереджується на довгострокових ресурсах, які контролює організація, та її довгострокових зобов'язаннях щодо витрат, також відомих як фокус економічних ресурсів. Бюджетування - це баланс між доходами та витратами, де бухгалтерський облік - це баланс між активами організації та претензіями до цих активів. Ці основні відмінності між двома перспективами узагальнені в таблиці нижче.

| Характерні | Бюджетування | бухгалтерський облік |

|---|---|---|

| Метафора | «Історія» | «Показник» |

| Часові рамки | Перспективний | Ретроспектива |

| Формат | Ідіосинкратичний/Індивідуальний | Стандартизований |

| Основна аудиторія | Внутрішні | Зовнішні |

| Фокус аналізу | Входи/Інвестиції | Платоспроможність/Фінансове здоров'я |

| Організація рівняння | Заплановані доходи = Заплановані витрати | Активи = Пасиви + Чисті активи |

| Вимірювальний фокус | Фінансові ресурси | Економічні ресурси |

| Вимірювання витрат | Ринкова ціна | Історична вартість |

Фундаментальне рівняння бухгалтерського обліку

Все, що ми робимо в бухгалтерському обліку, організовано навколо фундаментального рівняння бухгалтерського обліку. Це рівняння:

Активи = Пасиви + Чисті активи

Актив - це все, що має цінність, якою володіє організація. Існує два типи активів: 1) короткострокові активи, більш відомі як оборотні активи; і 2) довгострокові активи або необоротні активи. Оборотний актив - це будь-який актив, який організація, швидше за все, буде продавати, використовувати або конвертувати в готівку протягом року. Більшість організацій мають запаси або запаси, які вони очікують використовувати для здійснення звичайних операцій. Це найпоширеніші оборотні активи.

Коли хтось поза організацією повинен гроші організації, і організація розраховує зібрати ці гроші протягом року, це також поточний актив, відомий як дебіторська заборгованість. Організація визнає дебіторську заборгованість або A/R, коли вона надає послугу клієнту, і цей клієнт або клієнт погоджується сплатити протягом поточного фінансового року. Багато некомерційних організацій також повідомляють про пожертвування, дебіторську заборгованість або заставу. Пожертви та застави дебіторської заборгованості представляють собою зобов'язання донора дати на майбутню дату. Та ж логіка стосується грантів, що дебіторські від фондів або урядів.

Більшість громадських організацій володіють будівлями, транспортними засобами, обладнанням та іншими активами, які вони використовують для надання своїх послуг. Це довгострокові активи. Вони мають тривалий термін корисного використання, і навряд чи організація продасть ці активи, оскільки це зменшить їх здатність надавати послуги. Державні та місцеві органи влади підтримують дороги, мости, каналізаційні системи та інші інфраструктурні активи. Це одні з найдорожчих і важливих довгострокових активів у державному секторі.

Навпаки, відповідальність - це все, що організація зобов'язана іншим. Або якщо говорити більш позитивно, зобов'язання - це те, як організація набуває свої активи. Тут також застосовується короткострокова та довгострокова відмінність. Короткострокові зобов'язання - це зобов'язання, які організація розраховує сплатити протягом наступного фінансового року. Найбільш поширеними є кредиторська заборгованість за товари або послуги, які організація отримала, але ще не виплатила, і заробітну плату працівникам, які надали послуги, але ще не виплачені.

Довгострокові зобов'язання - це гроші, які організація виплатить в певний момент після поточного фінансового року. Коли організація позичає гроші і погоджується виплатити їх протягом декількох років, вона визнає кредит до сплати або облігації до сплати. Багато працівників державного сектору заробляють пенсію, поки вони працюють на уряд, і вони розраховують отримати цю пенсію, як тільки вони вийдуть на пенсію. Якщо уряд ще не виділив достатньо грошей для покриття майбутніх пенсійних виплат, він повинен повідомити про пенсійне зобов'язання.

Те, що залишилося, називається чистими активами. Технічно кажучи, чисті активи - це просто різниця між активами та пасивами. Для суб'єктів приватного сектору ця різниця відома як власний капітал.

Власники = Власники акцій

У комерційних організаціях фундаментальним рівнянням є активи = пасиви+власний капітал власників. Концептуально власники комерційної компанії мають претензії до всіх її активів, які не мають компенсаційного зобов'язання. Або кажучи інакше, власники компанії мають претензії до всіх її активів, інакше не обіцяних кредиторам або постачальникам. Коли ви купуєте акції (або «акції») комерційної компанії, ви фактично купуєте частину власного капіталу цієї компанії. Ось чому акції також відомі як акції. Якщо активи компанії ростуть швидше, ніж її зобов'язання, її власний капітал стане більш цінним, ціна її акцій зросте, а інвестори, які тримають ці акції, будуть заробляти гроші. Наприклад, деякі надзвичайно щасливі інвестори придбали оригінальні акції Facebook на суму близько $5/акцію. Сьогодні акції Facebook продаються приблизно за 120 доларів США/акція. Оскільки користувацька база Facebook та річні доходи зросли, його активи зростали набагато швидше, ніж зобов'язання, а ціна акцій неухильно зростала.

Громадські організації не мають «власників». Натомість у них є зацікавлені сторони або будь-хто, хто зацікавлений, фінансовий чи інший, у тому, наскільки добре організація досягає своєї місії. Для урядів платники податків є грубим аналогом власників. Але на відміну від інвесторів у комерційній компанії, платники податків не мають юридичних претензій до активів уряду. Основний інтерес платників податків полягає в тому, щоб уряд надавав послуги, які вони очікують від нього. Донори та фінансувачі, які дають гроші некомерційній організації, піклуються про її фінансове здоров'я, але вони також не очікують повернути свої гроші, якщо організація зазнає невдачі. В основному вони піклуються про те, щоб організація продовжувала обслуговувати своїх клієнтів та громаду в цілому. З цих причин чисті активи є важливою частиною державних та некомерційних фінансів, але вони не мають зовсім такого ж значення, як власний капітал власників для комерційної організації.

Тим не менш, ми можемо думати про чисті активи як індикатор фінансової міцності організації або фінансового здоров'я. Якщо його чисті активи зростають, це говорить про те, що його активи ростуть швидше, ніж зобов'язання, і, в свою чергу, це і його здатність надавати послуги. Якщо його чисті активи скорочуються, його потужність з надання послуг також скорочується.

Ми також повинні подумати про обмеження чистих активів. Чисті активи повідомляються як необмежені чисті активи, тимчасово обмежені чисті активи або постійно обмежені чисті активи. Необмежені чисті активи не мають донорських положень, але можуть включати внутрішні або призначені радою обмежень. Тимчасово обмежені чисті активи являють собою активи з обмеженнями часу та/або призначення, передбаченими донором. Постійно обмежені чисті активи являють собою активи з обмеженнями донорів, термін дії яких не закінчується. [1] Тому нас цікавить, чи обмежується зростання потенціалу організації програмами, що фінансуються донорами (тобто тимчасово або постійно чистими активами), чи зростання знаходиться в необмеженому положенні.

Основна фінансова звітність

Усі організації, які дотримуються GAAP, як державні, так і приватні, виробляють три основні фінансові звіти:

- Баланс. Представляє активи, зобов'язання та чисті активи організації в конкретний момент часу.

- Звіт про доходи. Представлено доходи організації, витрати та зміни чистих активів протягом певного періоду часу.

- Звіт про рух грошових коштів. Показує, як організація отримує та використовує готівку для виконання своєї місії.

У наступному обговоренні ви побачите більш детальну інформацію про кожне твердження та те, як інформація, яку вона містить, може інформувати ключові управлінські та політичні рішення.

При розгляді фінансової звітності організації майте на увазі один центральний момент: Чисті активи є координаційним центром. Зміна активів, зобов'язань, доходів, витрат та грошових потоків по-різному вплине на чисті активи. Кожна з трьох фінансових звітів висвітлює різні аспекти цих змін. Незалежно від структури або місії організації, її фінансова звітність організована навколо змін чистих активів.

Крім того, стиль та термінологія кожної заяви можуть відрізнятися залежно від типу організації, яка її підготувала. Ця таблиця узагальнює ці відмінності.

Багато відмінностей у маркуванні покликані протиставити місійну орієнтацію некомерційних організацій та урядів з орієнтацією на прибуток на прибуток. Ми бачимо це найбільш наочно в звіті про прибутки і збитки. Некомерційні організації часто називають звіт про прибутки і збитки «звітом про прибуток/збитки», враховуючи, що його мета полягає в тому, щоб відрізнити свої прибуткові продукти та послуги від неприбуткових продуктів і послуг. Для урядів та некомерційних організацій основна увага приділяється «діяльності». Питання тут не в тому, чи є діяльність організації прибутковою, а скоріше в тому, як ці заходи просувають свою місію. У сукупності вони повинні отримувати більший дохід, ніж витрачають, інакше вони припинять свою діяльність. Але «рентабельність» не є їх головною метою.

| Заява | Що для прибутків називають це | Що це називають некомерційними організаціями | Як це називають уряди | ||

|---|---|---|---|---|---|

| Загальнодержавні заяви | Фінансова звітність Державного фонду | Фінансова звітність власного фонду | |||

| Баланс | Баланс; Звіт про фінансовий стан | Звіт про фінансове становище | Звіт про чисту позицію | Баланс | Баланс |

| Звіт про доходи | Звіт про прибутки та збитки; Звіт про прибутки та збитки; «P&L»; Операційний звіт | Звіт про діяльність | Звіт про діяльність | Звіт про доходи, витрати та зміни залишків коштів | Операційна заява |

| Звіт про рух грошових коштів | Звіт про рух грошових коштів; Звіт про рух грошових коштів | Звіт про рух грошових коштів | Н/Д | Н/Д | Звіт про рух грошових коштів |

Ви також помітите кілька відмінностей у тому, що уряди називають ці заяви. Ми вже говорили про те, як фінансова звітність висвітлює операційну звітність, або наскільки ефективно та ефективно організація використовувала свої фінансові ресурси для просування своєї місії. Платники податків хочуть знати, що їх уряд надавав послуги ефективно та ефективно. З цією метою державні та місцеві органи влади готують набір «загальноурядових» фінансових звітів. Ці заяви представляють загальне фінансове становище уряду, і вони пропонують деяке розуміння його здатності продовжувати надавати послуги в майбутньому. Ці загальнодержавні заяви, з деякими змінами, концептуально схожі на основні фінансові звіти для некомерційних або комерційних організацій.

Загальнодержавний баланс називається Звітом про чисту позицію, а загальнодержавний звіт про прибутки і збитки називається Звітом про діяльність. Зателефонувавши до звіту про прибутки та збитки, Звіт про діяльність, урядові стандарти бухгалтерського обліку надіслали чітке повідомлення: уряди існують не для отримання доходу, а для виробництва діяльності. Це також пояснює, чому немає загальнодержавного звіту про рух грошових коштів. Інформація про те, як уряд генерує та використовує готівку, не обов'язково допомагає нам зрозуміти, чи досягає він своєї місії.

Але з урядами оперативна підзвітність - це лише частина історії. Платники податків також хочуть знати, що їхній уряд зробив те, що вони сказали йому робити. Вони хочуть знати, чи надавав він послуги, які вони хотіли, з доходами, які вони їм дали. Це фіскальна звітність.

Коли ми думаємо про фіскальну підзвітність в уряді, ми зазвичай думаємо про бюджет. Урядовий бюджет — це не просто план; це закон. Конституції або статути більшості урядів вимагають від них викладати свої заплановані доходи та витрати в спеціальному законі, який називається постановою про асигнування. Вони повинні буквально прийняти закон, який робить їх бюджетні наміри зрозумілими. Якщо вони витрачають більше, ніж дозволяє їх бюджет, або витрачають гроші способами, не вказаними в їх бюджетній постанові, вони порушують закон.

Бюджети закріплені законодавством, оскільки вони є одним з наших найефективніших інструментів забезпечення міжперіодної справедливості. Міжперіодний капітал - це ідея, що якщо уряд дотримується свого бюджету, він живе в межах своїх коштів і менше шансів передати витрати майбутнім поколінням.

Фіскальна звітність та міжперіодний капітал настільки важливі, що вони вбудовуються не лише в бюджет уряду, але й у фінансовій звітності. Наприклад, уявіть, що шкільний округ стягує спеціальний податок з продажу для оплати шкільних будівель. Платники податків хочуть побачити, скільки доходів приніс цей податок, скільки грошей шкільний округ позичив для будівництва цих будівель, скільки цього доходу було використано для погашення цих позикових грошей тощо. Вони хочуть фіскальної звітності за цим спеціальним податком.

Щоб платники податків могли оцінити це, їм потрібно буде бачити доходи, витрати, активи та зобов'язання, представлені окремо від усіх інших операцій. Для цього шкільний округ представить ці фінанси в окремому спеціальному фонді доходів.

Фонд - це автономний, самобалансуючий набір рахунків з певною метою. Загальний фонд уряду - це місце, де він враховує свої загальні послуги, які оплачуються через загальні джерела доходів. Це місце, де органи місцевого самоврядування враховують поліцію, пожежу, охорону здоров'я та інші послуги, що сплачуються через податки на майно та загальні податки з продажу. Це також, де уряди штатів обліковують свої програми Medicaid, державні парки, державний патруль та інші загальні послуги, що сплачуються за рахунок податків на прибуток штату та загальних податків з продажу в цілому штаті. Для більшості урядів загальний фонд є найбільшим і найбільш ретельно стежать. Згідно з GAAP, загальний фонд уряду, спеціальні дохідні фонди та фонди капітальних проектів спільно називаються його державними фондами. Ви можете вважати державні фонди основними послугами та операціями уряду.

Як і бюджет, державні кошти зосереджені на короткострокових доходах і витратах. З цієї причини інформація, яку ви бачите у фондах, готується з використанням іншого набору принципів бухгалтерського обліку. Ці принципи відомі як змінений облік нарахувань (або «облік фондів») і описані далі в цьому розділі.

Оскільки кошти є самобалансуючими, ми переписуємо фундаментальне рівняння для зміненого контексту нарахування як:

Активи = Пасиви + Залишок коштів

Кошти настільки важливі для урядів, що вони зобов'язані пред'явити окремий набір фінансової звітності фонду, підготовленої на зміненій основі нарахування бухгалтерського обліку. Баланс у державних фондах називається просто балансом, а звіт про прибутки та прибутки - Звіт про доходи, витрати та зміни балансу коштів. Як і у загальноурядових заявах, звіту про рух грошових коштів за державними фондами немає.

Уряди також надають товари та послуги, операції яких дуже схожі на те, що ми знаходимо в приватному секторі. Приклади включають водоканали, поля для гольфу, басейни, споруди для утилізації відходів та багато інших. Вони відомі як діяльність бізнес-типу або власна діяльність. У концепції діяльність бізнес-типу повинна покривати свої витрати доходом, який вони отримують за рахунок зборів та зборів за свої послуги. Насправді, багато урядів здійснюють діяльність бізнес-типу, оскільки ці види діяльності є прибутковими і можуть субсидувати інші послуги, які не можуть себе оплатити. Оскільки діяльність бізнес-типу, як очікується, окупиться самостійно, ми враховуємо їх на основі нарахування та готуємо окремий набір фінансової звітності власних фондів. Облік на основі нарахування передбачає, що організація реєструє транзакцію, коли ця операція має економічний вплив, незалежно від того, витрачає вона чи отримує готівку. Ці звіти слідують традиційним заголовкам балансу, звіту про прибутки та збитки та звіту про рух грошових коштів.

Що таке аудиторський висновок?

На початку кожного набору фінансової звітності ви знайдете аудиторський звіт. Цей звіт оформляється як лист, підготовлений зовнішнім фінансовим аудитором, представлений правлінню та керівництву організації та включений у перевірену фінансову звітність. Цей аудитор переглядає заяви організації, перевіряє її процедури та системи для запобігання шахрайству та зловживанням (також відомий як внутрішній контроль), опитує її персонал, вивчає вибрану групу конкретних транзакцій та виконує іншу роботу, розроблену відповідь на просте запитання: Чи є організація фінансової звітності - чесне подання її фактичного фінансового становища? Зазвичай аудиторський звіт висловлює некваліфіковану думку, тобто аудитор вважає фінансову звітність справедливим представленням фінансового становища організації. Некваліфікований аудиторський звіт буде містити мову щодо ефекту «... ці фінансові звіти представляють, справедливо і в усіх суттєвих відношеннях, фінансове становище цієї організації». Якщо аудитор має підстави вважати, що фінансова звітність не представляє цю позицію справедливо, він видасть кваліфікований висновок або, в рідкісних випадках, несприятливу думку.

Баланс

Бухгалтерський баланс покликаний відповісти на просте питання: яке поточне фінансове становище цієї організації? Фінансове становище має як короткострокову, так і довгострокову складову. Якщо оборотні активи перевищують поточні зобов'язання, то організація знаходиться в хорошому короткостроковому фінансовому становищі. Якщо довгострокові (тобто необоротні) активи перевищують довгострокові зобов'язання, організація знаходиться в хорошому довгостроковому фінансовому становищі.

З цієї причини акцентом для балансу є взаємозв'язок між активами організації та зобов'язаннями. Якщо активи ростуть швидше, ніж зобов'язання, чисті активи збільшаться. І навпаки. Пізніше ми розглянемо деякі більш точні заходи, також відомі як коефіцієнти фінансової звітності, які ви можете використовувати для відповіді на ці питання.

Баланс пропонує багато таких деталей про те, чому чисті активи збільшуються чи не збільшуються. З цього моменту, переглядаючи баланс організації, ви повинні задати кілька запитань:

- Чи перевищують його загальні активи загальні зобов'язання? Якщо вони це роблять, це хороший показник хорошого довгострокового фінансового становища.

- Чи перевищують його оборотні активи його поточні зобов'язання? Якщо вони це роблять, це хороший показник міцного короткострокового фінансового становища.

- Яка частина його оборотних активів відображається під грошовими коштами? Чи здається, що він має багато грошових коштів щодо інших активів та зобов'язань? Готівка має вирішальне значення. У той же час, організація може мати занадто багато грошових коштів. Якщо він має більше грошових коштів, ніж потрібно для покриття своїх щоденних операцій, то він може вкласти частину цих непрацюючих грошових коштів у товарні цінні папери або інші безпечні інвестиції та заробити невелику прибутковість інвестицій.

- Яка частина його активів відображається як дебіторська заборгованість? Яка частка дебіторської заборгованості підлягає сплаті через 12 місяців або менше? Яка частка дебіторської заборгованості становить від одного донора або особи, яка надає право? Це може бути джерелом фінансової невизначеності або навіть слабкості, залежно від донорів або одержувачів платежу.

- Який взаємозв'язок між його оборотними і необоротними активами? Скільки звітує організація по будівлям і обладнанню? Організації, швидше за все, потрібно буде використовувати грошові кошти та інші короткострокові активи для оплати та підтримки своїх довгострокових активів.

- Яка частина чистих активів необмежена? Тимчасово обмежені? Чи постійно обмежені? Необмежені та тимчасово обмежені чисті активи можуть бути використані для покриття короткострокових витрат, якщо вони використовуються в межах обмежень донорів.

- Чи є у організації необоротні зобов'язання? Як це може вплинути на оборотні активи організації в майбутньому? Довгострокові зобов'язання, такі як позики, облігації, юридичні розрахунки та пенсії, збільшують попит на оборотні активи, такі

Важливо мати на увазі, що бухгалтерський баланс є своєчасним знімком. Коли співробітники бухгалтерського обліку організації готують баланс, вони просто звітують про залишки на кожному з основних фінансових рахунків організації на конкретний день. Зазвичай цей день є останнім днем фінансового року. Майте на увазі, що якщо організація має динамічний баланс - тобто вона має багато дебіторської або кредиторської заборгованості, або вона має багато інвестицій, вартість яких коливається - то її загальні активи та загальні зобов'язання можуть виглядати зовсім інакше від одного тижня до наступного або від одного місяця до наступного.

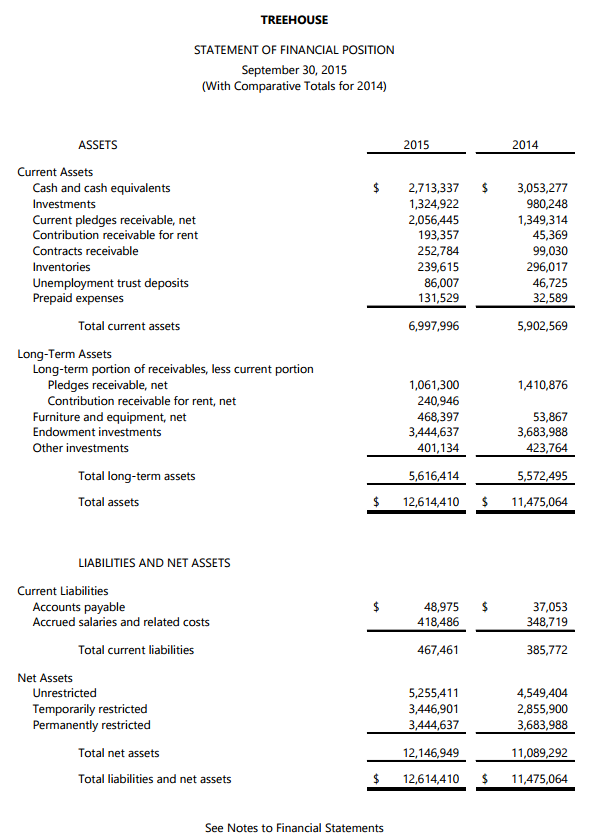

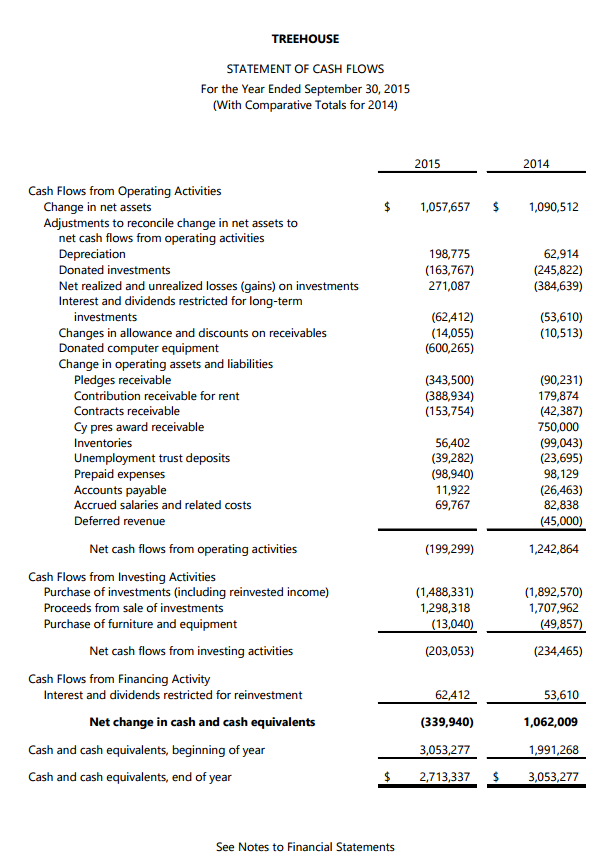

Давайте розглянемо приклад. Тут ви побачите Баланс 2015 фінансового року - тобто Звіт про фінансове становище - для неприбуткової організації під назвою Treehouse. Treehouse підтримує дітей у прийомній сім'ї за допомогою репетиторства та іншої освітньої підтримки (наприклад, консультування, харчування, одяг). Він був заснований в 1988 році і обслуговує майже 8000 дітей у великому Сіетлі, штат Вашингтон.

Бухгалтерський баланс організовується в порядку ліквідності. Найбільш ліквідні активи з'являються першими, а найменш ліквідні активи з'являються внизу. Ліквідність стосується того, як швидко актив можна конвертувати в готівку з мінімальними втратами у вартості. Ми можемо конвертувати актив у готівку, продавши його, або, у випадку дебіторської заборгованості, стягнувши на нього. Грошові кошти - це, звичайно, самий ліквідний актив. Ось чому вона вказана в першу чергу. Еквіваленти грошових коштів (наприклад, комерційний папір та товарні цінні папери, такі як взаємні фонди грошового ринку та угоди про повторну покупку протягом ночі або «репо») - це надзвичайно безпечні інвестиції, які можуть бути негайно конвертовані в готівку за низькими витратами або без витрат.

Балансова вартість проти ринкової вартості

Бухгалтери зазвичай звітують про активи за історичною вартістю або витратами, які організація заплатила за їх придбання. Історичну вартість також називають «балансовою вартістю», оскільки це вартість, за якою бухгалтер записав цей актив у «книгах» організації. Наприклад, якщо організація придбала будівлю за 500 000 доларів десять років тому, вона повідомить про балансову вартість 500 000 доларів на своєму балансі. Тим часом оцінювач може оцінити, що покупець буде готовий заплатити $1,000,000 за цю будівлю сьогодні. Це оцінка ринкової вартості будівлі. Бухгалтери воліють історичну вартість. Насправді, ця перевага настільки сильна, що називається правилом історичної вартості бухгалтерського обліку. Поки ця будівля фактично не буде куплена або продана за 1,000,000 доларів, ця цифра є лише здогадкою, яка занадто ненадійна як основа для фінансової звітності.

Treehouse повідомляє про найбільш типові оборотні активи:

- Інвестиції (оборотні активи). Інвестиції включають запаси акцій, облігацій та інших типових фінансових інструментів. За визначенням, інвестиції, що повідомляються як оборотні активи, купуються та продаються рідше і менш ліквідними, ніж товарні цінні папери.

- Дебіторська заборгованість Коли хтось платить гроші, вони зобов'язані організації, що гроші, ця дебіторська заборгованість перетворюється на готівку. Treehouse звітує про дебіторську заборгованість по заставі, орендній платі (він володіє майном, яке він орендує іншим) та договорами. Також зверніть увагу на те, що він повідомляє про чисту дебіторську Це означає, що він віднімав із цієї цифри дебіторської заборгованості частину тих дебіторських заборгованостей, яку він визначив, не може стягнути. Ці видалення відомі як витрати на погану заборгованість, і описані далі в цьому розділі.

- Інвентар. Сюди входять товари, які організація має намір продати або віддати в рамках надання своїх послуг. Значна частина інвентарю Treehouse зберігається в його «Wearhouse», ощадливому магазині, де діти можуть безкоштовно забрати одяг та особисті речі. Багато організацій (Treehouse не включені) повідомляють про окрему категорію за витратними матеріалами. Це товари і матеріали, як правило, товари, які організація має намір використовувати при наданні своїх послуг. На відміну від ринкових цінних паперів та інвестицій, може не бути надійного ринку поставок та запасів, тому вони є одними з найменш ліквідних оборотних активів.

- Передплачені витрати. Коли організація заздалегідь сплачує послуги, вона буде використовувати пізніше - такі як страхування, членство, підписки тощо - це відомо як передоплачені витрати. Якщо організація може скасувати, переглянути або іншим чином змінити передоплату і отримати готівку назад натомість, то передоплата може бути конвертована в готівку. Таке трапляється рідко.

Treehouse також повідомляє про найпоширеніші довгострокові активи. Вони також перераховані в порядку ліквідності:

- Довгострокові дебіторські зобов'язання Дебіторська заборгованість надходить протягом декількох фіскальних періодів. Особливо це стосується довгострокових грантів і контрактів, а також для донорів, які вирішили давати через рівні проміжки часу протягом декількох років. Ці довгострокові дебіторські заборгованості також повідомляються за вирахуванням безнадійної

- Меблі та обладнання. Повідомляється за історичною вартістю (див. нижче) і за вирахуванням амортизації (див. Далі в цьому розділі). Вони також відомі як капітальні активи або майно, завод та обладнання (ЗІЗ). Вони неліквідні, оскільки може бути зацікавлений покупець, а може і не бути. Якби Treehouse володів будівлею, вартість цієї будівлі також буде повідомлена тут.

- Endowment Investments представляють собою пожертвувані кошти з явним обмеженням, що кошти не витрачаються, а навпаки, інвестуються з метою отримання доходу. Це точна причина, чому ці інвестиції повідомляються як довгострокові активи. Це не тому, що власник не може продати - або що їх не можна продати, а скоріше, якщо вони продаються, вони повинні бути замінені еквівалентним фінансовим інструментом. Заробіток від інвестицій в ендаумент може бути використаний для просування місії організації до тих пір, поки організація існує. Treehouse підтримує значний пул інвестицій в ендаумент. Для деяких організацій інвестиції в ендаумент не можуть бути прямо повідомлені в балансі, але вони часто розкриваються в примітках до фінансової звітності.

- Інші інвестиції. Багато інвестицій не є ліквідними, оскільки їх власнику заборонено їх продавати. Зазвичай це стосується холдингів у хедж-фондах, прямих інвестиціях та інших інвестиційних механізмах, де інвестори відмовляються від ліквідності, але очікують більш вигідних інвестицій натомість. Деякі інвестиції менш ліквідні, оскільки потенційних покупців просто менше. Наприклад, комерційна нерухомість може зайняти деякий час, щоб продати, оскільки потенційних інвесторів, зацікавлених у цих типах нерухомості, просто менше в порівнянні, скажімо, з житловою нерухомістю. Всі ці інвестиції повідомляються як «інші» довгострокові активи.

Справедлива вартість проти історичної вартості

Інвестиції є важливим винятком з правила історичної вартості. Більшість інвестицій торгуються на біржі, як Нью-Йоркська фондова біржа або NASDAQ. Ціни, вказані на цих біржах, є хорошою оцінкою ціни, за якою ця організація могла б продати цей актив. У цьому випадку бухгалтер замінить історичну вартість оцінкою справедливої вартості на основі ціни з біржі. Так, наприклад, скажімо, некомерційна організація купила 1000 акцій за $50,000 три роки тому за історичною вартістю $50/акція. Якщо в останній день поточного фінансового року ця акція торгувалася за $75 за акцію, бухгалтер зафіксував би ці акції на балансі за оцінкою справедливої вартості на ринку в розмірі 75 000 доларів. Бухгалтерам комфортно розслабити історичне правило вартості інвестицій, тому що для більшості інвестицій ми можемо швидко і легко спостерігати точну ринкову ціну.

Зобов'язання також перераховуються в порядку зменшення ліквідності. Ліквідність зобов'язання відноситься до того, наскільки швидко організації потрібно буде його сплатити. Баланс Treehouse включає два найпоширеніші поточні зобов'язання — кредиторська заборгованість та нарахована зарплата та пов'язані з ними витрати (тобто заборгованість із заробітної плати). Це зобов'язання, які настануть до оплати протягом фінансового року. Як і багато некомерційних організацій, Treehouse не повідомляє про будь-які довгострокові зобов'язання. Якби він мав іпотеку, позику до сплати або інші зобов'язання, які настануть через кілька років, він би повідомив про них як довгострокові зобов'язання.

З першого погляду виділяються три ключові особливості балансу Treehouse. По-перше, його оборотні активи значно перевищують поточні зобов'язання. Це говорить про міцне короткострокове фінансове становище. Treehouse має більш ніж достатньо ліквідних ресурсів, щоб покрити зобов'язання, які незабаром настануть. Однак приблизно третина цих оборотних активів є дебіторською заборгованістю. Це вносить певну невизначеність у загальну ліквідність активів Treehouse. Більше того, значна частка чистих активів Treehouse повідомляється як тимчасово обмежена, так і постійно обмежена. Це вказує на те, що хороша сума загальних витрат Treehouse призначена для програм, спрямованих на донорів. Разом, висновки свідчать про те, що Treehouse має міцне фінансове становище, має хороший баланс між своїми поточними та довгостроковими активами та не має довгострокових зобов'язань. При цьому вона не має повної автономії над своїми фінансовими ресурсами.

Для урядів - Заява про чисту позицію

Уряди готують загальнодержавну фінансову звітність, подібну до базової фінансової звітності для некомерційної або комерційної організації. Ці загальноурядові заяви відповідають на деякі ключові питання, які платники податків задають про свій уряд:

- Покращилося чи погіршилося її загальне фінансове становище?

- Скільки він інвестував у свою інфраструктуру та інші капітальні активи?

- Чи були його доходи в поточному році достатніми для покриття повної вартості послуг поточного року?

- Наскільки це залежить від зборів користувачів та інших біржоподібних доходів порівняно із загальними податковими надходженнями?

- Як його фінансове становище порівнюється з іншими, схожими урядами?

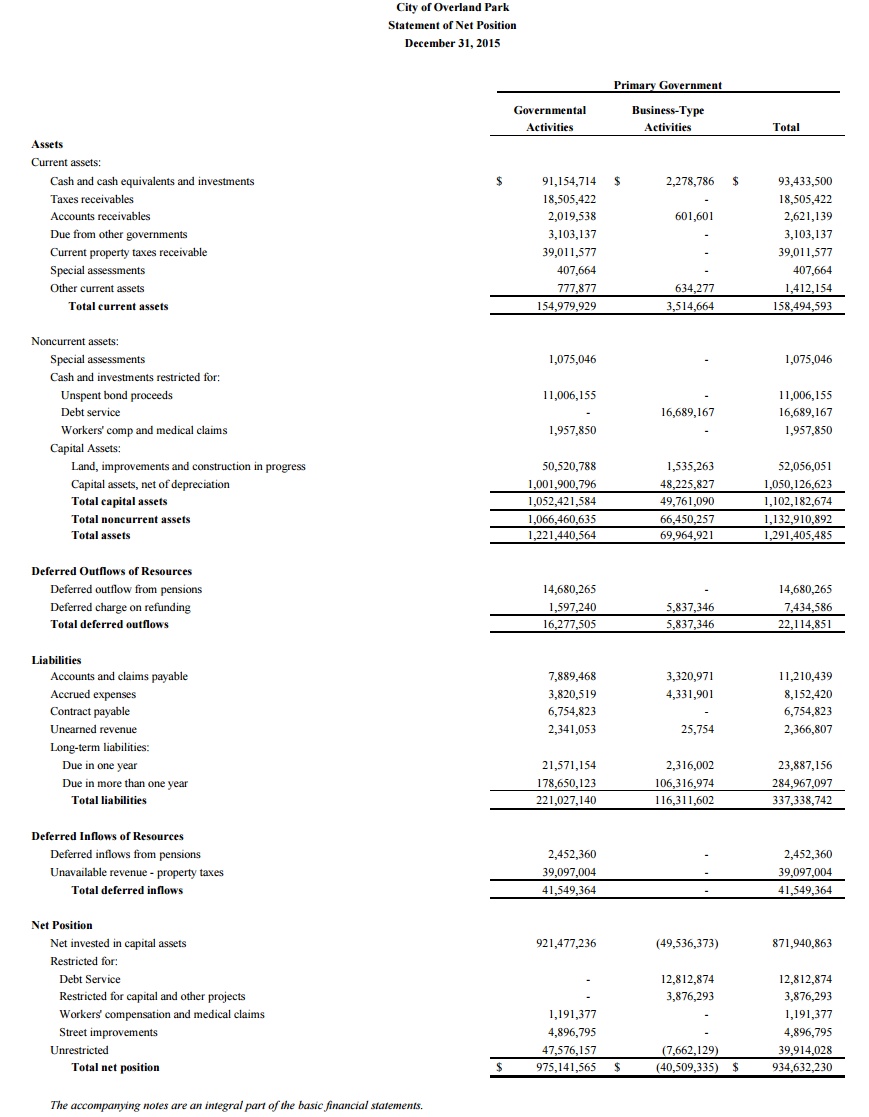

Для ілюстрації давайте подивимося на фінансову звітність для City of Overland Park, KS. Overland Park (OP) - це велика приміська громада на захід від Канзас-Сіті, Міссурі. У 2015 році його населення становило трохи менше 188 000.

Почнемо з загальнодержавного балансу ОП, відомого формально як Заява про чисту позицію. Він показує залишки ОП за активами, зобов'язаннями та іншими рахунками на останній день фінансового року, 31 грудня. Ця заява включає окремі презентації для урядової діяльності та діяльності бізнес-типу. Державна діяльність підтримується податками та іншими небіржовими надходженнями. Діяльність бізнес-типу, або власна діяльність, підтримується біржовими доходами або комісіями, які держава стягує за товари та послуги, які вона надає. Для органів місцевого самоврядування майже завжди вважаються державні комунальні послуги, рекреаційні об'єкти, поля для гольфу та інші підприємства. Для урядів штатів діяльність бізнес-типу зазвичай включає такі програми, як компенсація працівників/фонди безробіття, державні лотереї, програми допомоги в університетах, приватні виправні установи та багато інших заходів.

Що стосується активів, ми бачимо багато тих самих активів, які ми бачили в Treehouse. ОП має готівку, інвестиції та дебіторську заборгованість. Як і неприбуткова організація, оборотні активи - це активи, які він очікує зібрати протягом фінансового року. Те ж саме стосується і сторони зобов'язань. OP має кредиторську заборгованість, незароблений дохід, нараховані витрати та інші статті, які ми побачимо в некомерційній або комерційній організації. Але є кілька важливих відмінностей. По-перше, зверніть увагу на дві нові категорії відстрочок. Уряд записує відкладений приплив ресурсів, коли він отримує ресурси як частину небіржової операції заздалегідь. Попередньо сплачені податки на нерухомість - хороший приклад. Уявіть, що власник нерухомості в ОП заплатив свої майнові податки за 2016 рік у липні 2015 року. OP може виникнути спокуса назвати цей відкладений дохід, оскільки він отримав авансовий платіж за послуги, які він надасть наступного року. Однак це було б неправильно, оскільки податки на майно - це небіржовий дохід. Платники податків в ОП не сплачують податки на майно за конкретні послуги в певний час; вони платять за різноманітні послуги, що надаються в різний час протягом року. Реального обміну немає. Так що в цьому випадку ОП визнавав би грошові кошти платника податків активом, але одночасно визнавав би відкладений приплив ресурсів. Наступного року, коли ОП надає поліцію, пожежну та інші послуги, що фінансуються цими податками на майно, це зменшить готівку та зменшить цей відкладений приплив.

Зворотне вірно для відкладеного відтоку. Скажіть, наприклад, що більшість працівників ОП належать до Пенсійної системи державних службовців Канзасу. Ця система надсилає ОП рахунок за 14,86 мільйона доларів для покриття пенсій та інших витрат, пов'язаних із працівниками ОП, які зараз знаходяться в системі. Цей законопроект повинен бути здійснений 20 січня 2016 року. У грудні 2015 OP закриває свої книги та готує фінансову звітність, але її міська рада підписує документи, що підтверджують їхнє зобов'язання зробити це 14,86 мільйона доларів незабаром після початку майбутнього фінансового року. Ці ресурси фактично недоступні на наступний рік.

OP може виникнути спокуса назвати цю кредиторську заборгованість, оскільки вона заборгувала гроші за послугу, яку вона вже отримала. Але це не зовсім так. Державна пенсійна система - це не послуга, і навіть якби вона була, вона не надавала б цю послугу до наступного фінансового року. Тож замість цього ОП запише це як відкладений відтік ресурсів та забронює відповідне збільшення зобов'язань. Не бронюючи зобов'язання і фактично не витрачаючи готівку, баланс OP FY15 виглядає набагато сильніше. У той же час вона виділила ресурси на майбутнє, і це вплине на його діяльність у наступному році. Визнаючи відкладений відтік ресурсів, ОП запропонував нам більш чітке уявлення про те, наскільки добре ресурси, які він збирає щороку, покривають свої річні потреби у витратах.

Ось як ми котитися

Більшість урядів мають десятки, якщо не сотні, окремих фондів. Неможливо повідомити про всі з них. Тож для спрощення процесу звітності уряди проводять різницю між основними фондами та неосновними фондами. Різні уряди по-різному визначають «майор», але більшість використовують орієнтир 5-10%. Тобто фонд є основним, якщо в нього входить щонайменше 5-10% від загальних доходів від усієї державної діяльності або всієї діяльності бізнесу. GAAP вимагає набору фінансової звітності для кожного великого фонду. Решта неосновні фонди «згортаються» в єдиний набір фінансової звітності.

Критики державної фінансової звітності часто говорять про те, що уряди мають занадто багато коштів. Коли фінанси уряду розподіляються на стільки різних підрозділів звітності, важко, якщо не неможливо, скласти чітку картину свого фінансового становища. Прихильники статус-кво кажуть, що кошти, хоча і громіздкі, є нашими найкращими доступними засобами забезпечення фіскальної звітності.

З додаванням відстрочок ми перепишемо фундаментальне рівняння для загальнодержавної фінансової звітності як:

Активи + Відкладений відтік = Зобов'язання + Відкладений приплив + Чиста позиція

У традиційному фундаментальному рівнянні ми використовуємо «чисті активи» для ідентифікації активів мінус зобов'язання. Коли ми додаємо відстрочки, мітка «чисті активи» більше не фіксує все, що знаходиться в правій частині рівняння, але «чиста позиція» робить.

Повертаючись до активів ОП, ми бачимо елементи, які ми побачимо лише у фінансовій звітності уряду.

- Дебіторська заборгованість. Податки, як правило, податки на майно, які ОП заборговані за 2015 рік і розраховує отримати на початку 2015 року.

- Спеціальні оцінки. Нагадаємо, спеціальні нарахування - це податки, як правило, податки на майно, що стягуються з конкретних ділянок майна або груп майна. Спеціальні оцінки повідомляються окремо від загальних податків на майно, оскільки вони використовуються для фінансування конкретних активів, таких як тротуари та вуличне освітлення, та конкретних послуг, таких як економічний розвиток.

- Завдяки іншим урядам. Органи місцевого самоврядування регулярно співпрацюють з іншими органами місцевого самоврядування. Ці міжмісцеві угоди або механізми обміну між юрисдикціями поширені в таких сферах, як управління надзвичайними ситуаціями, поліція та реагування на пожежу, а також охорона здоров'я, серед багатьох інших областей обслуговування. Якщо ці угоди вимагають, щоб один уряд сплачував інший уряд, ці платежі відображаються як «належні іншим урядам».

Як і у більшості урядів, більшість зобов'язань ОП є довгостроковими зобов'язаннями. Державні та місцеві органи влади фінансують більшу частину покращення інфраструктури за допомогою довгострокових облігацій (облігацій загальних зобов'язань або облігацій доходу), які зазвичай виплачуються протягом періоду від 20 до 30 років. Коли держава випускає облігації, вона визнає довгострокове зобов'язання, а позикові грошові кошти як актив. Міста, округи та шкільні округи рідко збанкрутують або припиняють свою діяльність, тому інвестори готові інвестувати в них протягом таких тривалих періодів часу. Це досить сильно відрізняється від некомерційних або комерційних організацій, де питання, що йде, не завжди настільки зрозумілий.

Чиста позиція та її компоненти також є унікальною функцією урядової звітності. Тут ОП аналогічний іншим державам і органам місцевого самоврядування.

- Чисті інвестиції в капітальні активи - це вартість інфраструктурних активів ОП (за вирахуванням амортизації) за вирахуванням грошей, які вона заборгувала за облігаціями, які фінансували ці активи. Усі капітальні активи повідомляються в цьому компоненті чистих активів, навіть якщо існують законні чи інші обмеження щодо того, як уряд використовує їх для надання послуг.

- Уряди обмежують частину своєї чистої позиції для багатьох цілей. Обмежена чиста позиція практично така ж, як і обмежені чисті активи для некомерційної організації. Згідно з урядовим GAAP, частина чистої позиції обмежена, якщо: 1) зовнішній орган, такий як власники облігацій або законодавчий орган штату, може забезпечити виконання цього обмеження, або 2) керівний орган приймає закон чи іншу дію, яка накладає це обмеження. Для більшості штатів та органів місцевого самоврядування найбільша і найважливіша частина обмеженої чистої позиції обмежена для обслуговування боргу. У 2001 році ОП створив неприбуткову організацію під назвою Корпорація розвитку Оверленд Парк (OPDC). ОП включає OPDC у свою фінансову звітність як складову одиницю (див. Нижче). Незабаром після його створення OPDC фінансував, побудував і тепер володіє Sheraton Hotel, який призначений для зміцнення місцевого конференц-бізнесу. OP погодився стягувати невеликий податок на готельні номери та оренду автомобілів у межах міста - «тимчасовий податок на гостей» - для сплати обслуговування боргу за облігаціями OPDC, які використовуються для фінансування цього готелю. Майже вся обмежена чиста позиція ОП пов'язана з обслуговуванням боргу та капітальними витратами, необхідними для утримання готелю.

- Необмежена чиста позиція уряду схожа на необмежені чисті активи неприбуткової організації. Це чисті активи, доступні для витрат у наступному фінансовому році.

Що таке вулиця «Варта»?

Коли ми дивимося на чисті інвестиції в капітальні активи, ми змушені запитати, що таке «балансова вартість» капітального активу. Нагадаємо, що більшість організацій, державних і приватних, фіксують свої матеріальні капітальні активи за історичною вартістю. Це означає, що вони записують новий актив незалежно від того, що він коштував, щоб побудувати або придбати його, а потім знецінювати його протягом терміну його корисного використання. Більшість активів некомерційних організацій носять на своїх книгах - будівлі, транспортні засоби, офісні меблі тощо - мають термін корисного використання 10-30 років. Але як уряд визначає балансову вартість вулиці? Або будівля школи? Або каналізаційна система? Багато з цих активів були побудовані задовго до того, як уряди почали готувати сучасну фінансову звітність, і багато з них мають термін корисного використання понад 100 років.

Держави та населені пункти займалися саме цим питанням, коли вони запровадили Заяву Ради з урядових стандартів бухгалтерського обліку (GASB) 34. Ця заява - евфемістично відома як «GASB 34» - вимагала від урядів вперше звітувати балансову вартість своїх капітальних активів. До GASB 34 вони повідомляли, що вони витрачали щороку на капітальні активи як витрати, але вони не включали їх повну балансову вартість. Іншими словами, вони не капіталізували свої інфраструктурні активи.

На щастя, багато урядів змогли реконструювати історичні показники витрат, переглянувши старі рахунки-фактури, замовлення на купівлю, плани будівництва та інші історичні документи. Співробітники громадських робіт у штатах та органах місцевого самоврядування по всій країні витратили тисячі годин на дослідження старих записів, щоб визначити, що вони витратили на будівництво своїх оригінальних вулиць, мостів, каналізаційних систем, університетських будівель та інших ключових об'єктів інфраструктури. Потім ці активи були згруповані в мережі основних засобів, присвоєно термін корисного використання та графік амортизації та знецінені до сьогоднішнього дня. Ця знецінена цифра стала початковою капіталізованою вартістю інфраструктурних активів.

Таким чином, для більшості урядів цифра Чисті інвестиції в капітальні активи - це початкова капіталізована вартість, знецінена до сьогоднішнього дня, плюс будь-які інвестиції з моменту впровадження GASB 34. Кілька урядів використовують інший підхід, дозволений відповідно до GASB 34, відомий як модифікований метод. Тут уряд капіталізує свої інфраструктурні активи, але замість амортизації він оцінює, скільки йому потрібно буде витрачати щороку, щоб підтримувати ці активи в хорошому робочому стані. Якщо він може продемонструвати, що він робить ці інвестиції, він не повинен знецінюватися, а балансова вартість не змінюється.

Навіщо витрачати час і сили на це? Тому що інвестори та платники податків хочуть знати, чи піклується їхній уряд про свою життєво важливу інфраструктуру. Якщо чисті інвестиції в капітальні активи є стабільними або збільшуються, це говорить про те, що уряд робить саме ці інвестиції.

Звіт про прибутки і збитки

Звіт про прибутки та прибутки призначений для того, щоб повідомити нам, чи програми та послуги організації покривають свої витрати? Іншими словами, чи вигідна ця організація?

Вона організована за доходами і витратами. У GAAP дохід визначається як те, що організація заробляє на наданні послуг або продажу товарів. Витрати - це витрати на ведення бізнесу. Коли це можливо, подумайте про витрати з точки зору доходів, які вони допомагають генерувати. Для некомерційних організацій ці відносини часом зрозумілі, а іноді і ні. Наприклад, уявіть, що некомерційна природоохоронна організація здійснює екскурсії з керованими походами. Учасники платять невелику плату за участь у цих поїздках. Для здійснення цих поїздок організація буде нести такі витрати, як заробітна плата, виплачена путівникам, витратні матеріали, державні дозволи тощо. Це витрати, понесені в ході отримання доходу від тур-альпінізму. Тут зрозумілий взаємозв'язок між доходами і витратами.

Ця ж організація може продавати кавові кружки, пляшки з водою та інші товари, а потім використовувати ці доходи для підтримки своєї місії збереження. Витрати на виробництво цих гуртків відомі як вартість проданих товарів. Тут знову зрозуміла взаємозв'язок доходів і витрат. Коли це посилання зрозуміле, ми можемо визначити, чи вигідна програма/послуга/продукт. Тобто, чи дохід, який він генерує, перевищує витрати, які він використовує? У комерційних організаціях прибутковість і підзвітність є практично синонімами.

Але для громадських організацій прибутковість мало пов'язана з підзвітністю. Наприклад, наша природоохоронна неприбуткова організація може приймати пожертви від фізичних осіб на підтримку своїх робіт по збереженню. Які витрати були необхідні для того, щоб «виробляти» ці доходи? Заробітна плата директора з розвитку? Витрати адміністратора на відрядження для відвідування ключового донора? Витрати від недавньої маркетингової кампанії? Тут посилання на доходи і витрати менш зрозуміла. Те ж саме за внески в натуральній формі (тобто пожертвувані товари та послуги) організація отримує на підтримку своєї місії. Це посилання ще більш похмуре для урядів, де платники податків сплачують податки на доходи, майно та продажі, але ці податки не мають прямого зв'язку з витратами, які бере на себе уряд на доставку поліції, пожежі, парків, охорони здоров'я та інших послуг.

Щоб висловити це мовою бухгалтерського обліку, громадські організації мають поєднання обмінних операцій, таких як туристичні поїздки та кавові кружки, а також багато інших необмінних заходів, таких як програми збереження та функції громадської безпеки, які є такими, як, якщо не більше центральним, до їх місії як їх обмінної діяльності. Саме тому рентабельність - один з багатьох критеріїв, які ми повинні застосовувати, думаючи про фінанси громадської організації.

Примітки до фінансової звітності

GAAP накладає єдність того, як громадські організації визнають і звітують про свою фінансову діяльність. Але в той же час всі громадські організації трохи відрізняються. Вони мають різні місії, фінансову політику, толерантність до фінансових ризиків тощо. Також майте на увазі, що великі частини GAAP надають організаціям багато розсудливості щодо того, як і коли розпізнати певні види транзакцій. З цих причин цифри в базовій фінансовій звітності не завжди розповідають повну фінансову історію про організацію, про яку йде мова. Ось чому важливо читати примітки до фінансової звітності. Примітки є розповідними поясненнями в кінці фінансової звітності. Вони окреслюють ключові бухгалтерські припущення організації, діляться її ключовою фінансовою політикою та пояснюють будь-які унікальні операції чи іншу фінансову діяльність.

Тим не менш, основним пунктом акценту на звіті про прибутки і збитки є взаємозв'язок між доходами та витратами. Як уже згадувалося, чисті активи є хорошим свідченням цього взаємозв'язку. Якщо доходи збільшуються швидше, ніж витрати, то чисті активи збільшуються. Якщо витрати зростуть швидше, ніж доходи, чисті активи зменшаться. Звіт про прибутки і збитки може допомогти висвітлити кілька наступних питань, щоб зрозуміти взаємозв'язок доходів і витрат організації в деяких деталах:

- Наскільки збільшилися чисті активи з минулого року? Наскільки це збільшення було в необмежених чистих активах? Скільки було в обмежених чистих активах? Зростання необмежених чистих активів, як правило, свідчить про те, що основні програми та послуги організації є прибутковими. Зростання обмежених чистих активів може означати багато іншого.

- Яка частина доходу становить від отриманого доходу проти доходу від внесків? Зароблений дохід або дохід, отриманий, коли організація продає товари чи послуги, привабливий тим, що менеджери мають прямий контроль над витратами, необхідними для отримання доходу. Внески менш передбачувані і менш безпосередньо керовані, але не мають негайних компенсаційних витрат.

- Який відсоток заробленого доходу становить від основних програм і послуг організації? Який відсоток від інших видів діяльності та інших напрямків бізнесу? Непрофільні програми та послуги зазвичай субсидують основні програми та послуги, але чи є правильною політикою цієї організації для виконання своєї місії?

- Якою мірою ця організація покладається на внески в натуральній формі? Інвестиційний дохід? Внески в натуральній формі - такі як юридичні послуги, що надаються організації безкоштовно донором, і інвестиційний дохід складають меншу частину загальних доходів, але часто дозволяють організації повідомити про позитивну зміну чистих активів.

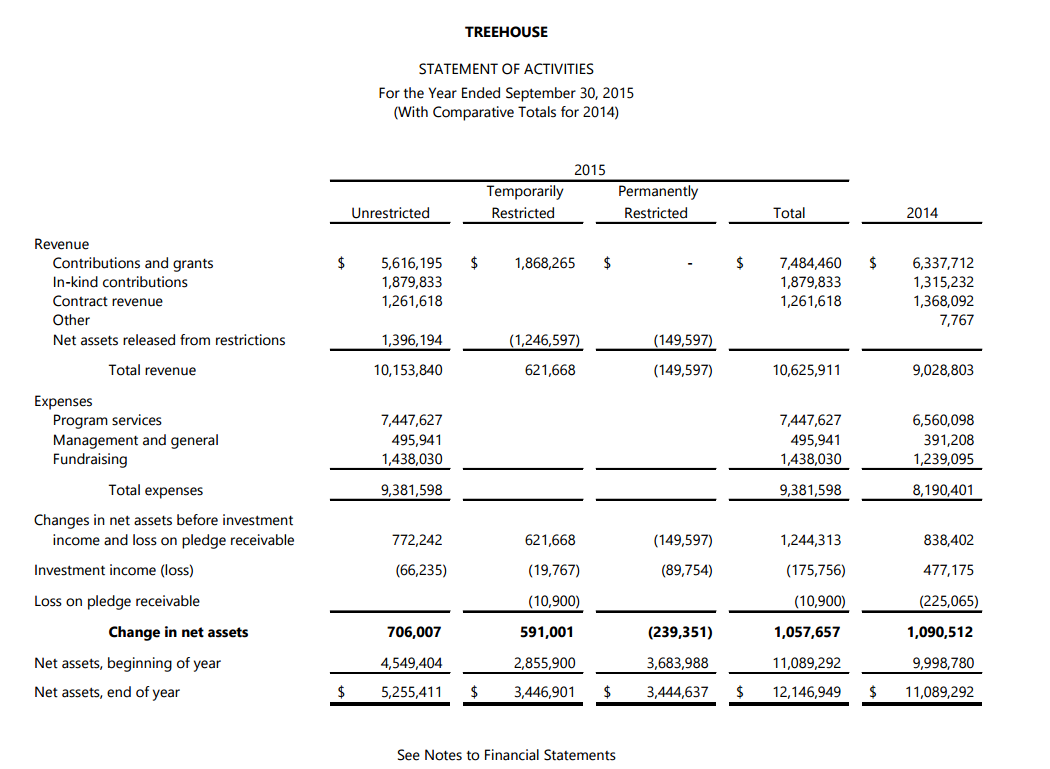

Щоб проілюструвати, давайте розглянемо звіт про прибутки Treehouse за 2015 фінансовий рік (тобто звіт про діяльність). Звіт про прибутки Treehouse за 2015 фінансовий рік повідомляє про чотири найпоширеніші типи доходів: внески та гранти, внески в натуральній формі (тобто пожертвувані товари та послуги), доходи за контрактом та «інші» доходи. Звіт про прибутки та прибутки повідомляє про доходи за обмеженнями - тобто необмеженими, тимчасово обмеженими та постійно обмеженими. Він також повідомляє про доходи, витрати та зміни за 2014 фінансовий рік.

За 2015 фінансовий рік, Treehouse повідомив $10,625,911 доходів. З них 7 484 460 доларів були від внесків та грантів, 1 879 833 доларів - від внесків натурою, 1 261 618 доларів від доходів за контрактом та 1 396 194 доларів, звільнених від обмежень. Чисті активи, звільнені від обмежень, визначають обмежені чисті активи, які стали необмеженими після виконання умов, що визначають обмеження. Наприклад, якщо неприбуткова організація отримує грант, який тимчасово обмежений наданням конкретних послуг певній групі бенефіціарів, і надає ці послуги, вона потім перетворить ці тимчасово обмежені чисті активи на необмежені чисті активи. У Звіті про діяльність ця конверсія буде відображатися як скорочення тимчасово обмежених чистих активів та збільшення необмежених чистих активів. Ці випуски не вказують на нові доходи, а скоріше повторну класифікацію за різними типами обмежень чистих активів.

При перегляді фінансової звітності ми хочемо взяти до уваги важливі тенденції. У випадку з Treehouse спостерігалося значне зростання внесків та грантів - порівняно з $6337 712 у 2014 фінансовому році, що більш ніж на 18% більше.

Звертаючись до видаткової частини Заяви, ми бачимо, що витрати на програмні послуги (тобто послуги для прийомних дітей, відповідно до місії Treehouse) склали 7 447 627 доларів у 2015 фінансовому році, що становить майже 80% від загальних витрат. Загальні витрати зросли на 14,5% з 2014 до 2015 фінансового року, що є нижчим за темпи зростання виручки.

Частина витрат також підкреслює, як інвестиційний дохід вплинув на зміну чистих активів. У 2015 фінансовому році інвестиції Treehouse втратили вартість і знизили чисті активи на $175 756. Це суттєва зміна в порівнянні з 2014 фінансовим роком, де ті самі інвестиції додали 477 175 доларів до чистих активів.

Зміна чистих активів є, як уже згадувалося раніше, координаційним центром Звіту про діяльність. Щоб побачити зміну чистих активів, ми порівнюємо в рядку «Зміна чистих активів». Ми бачимо, що загальні чисті активи Treehouse зросли з 1 057 657 доларів, збільшившись майже на дев'ять відсотків. Значна частина цього збільшення пояснюється зростанням як внесків, так і грантів та внесків у натуральній формі.

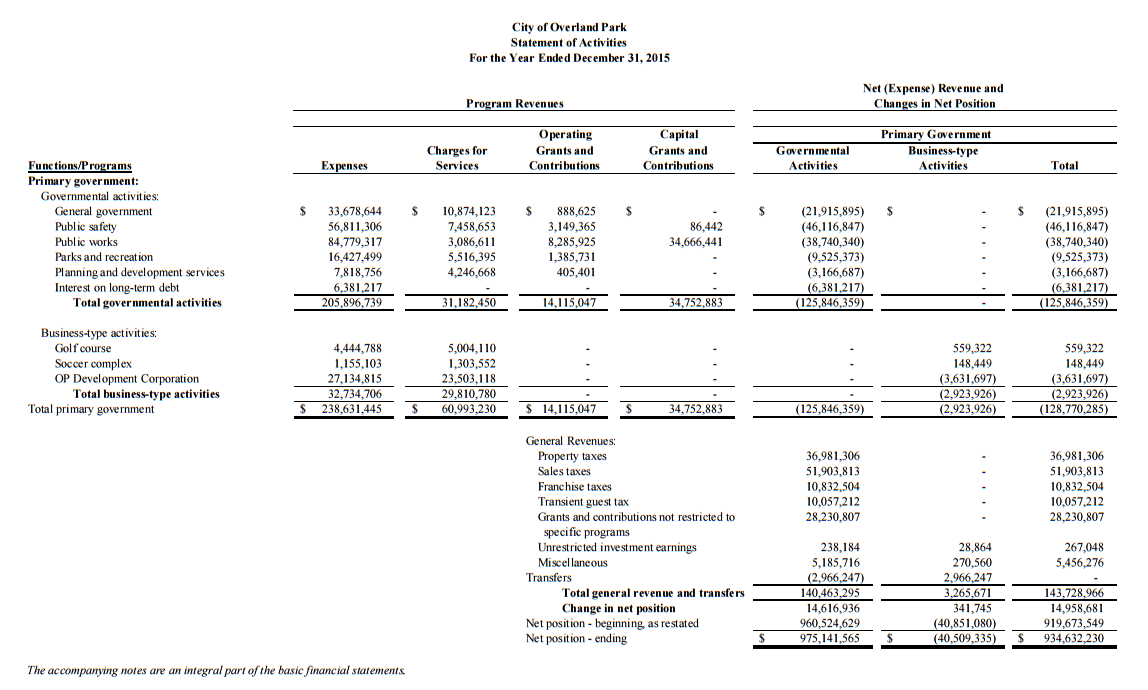

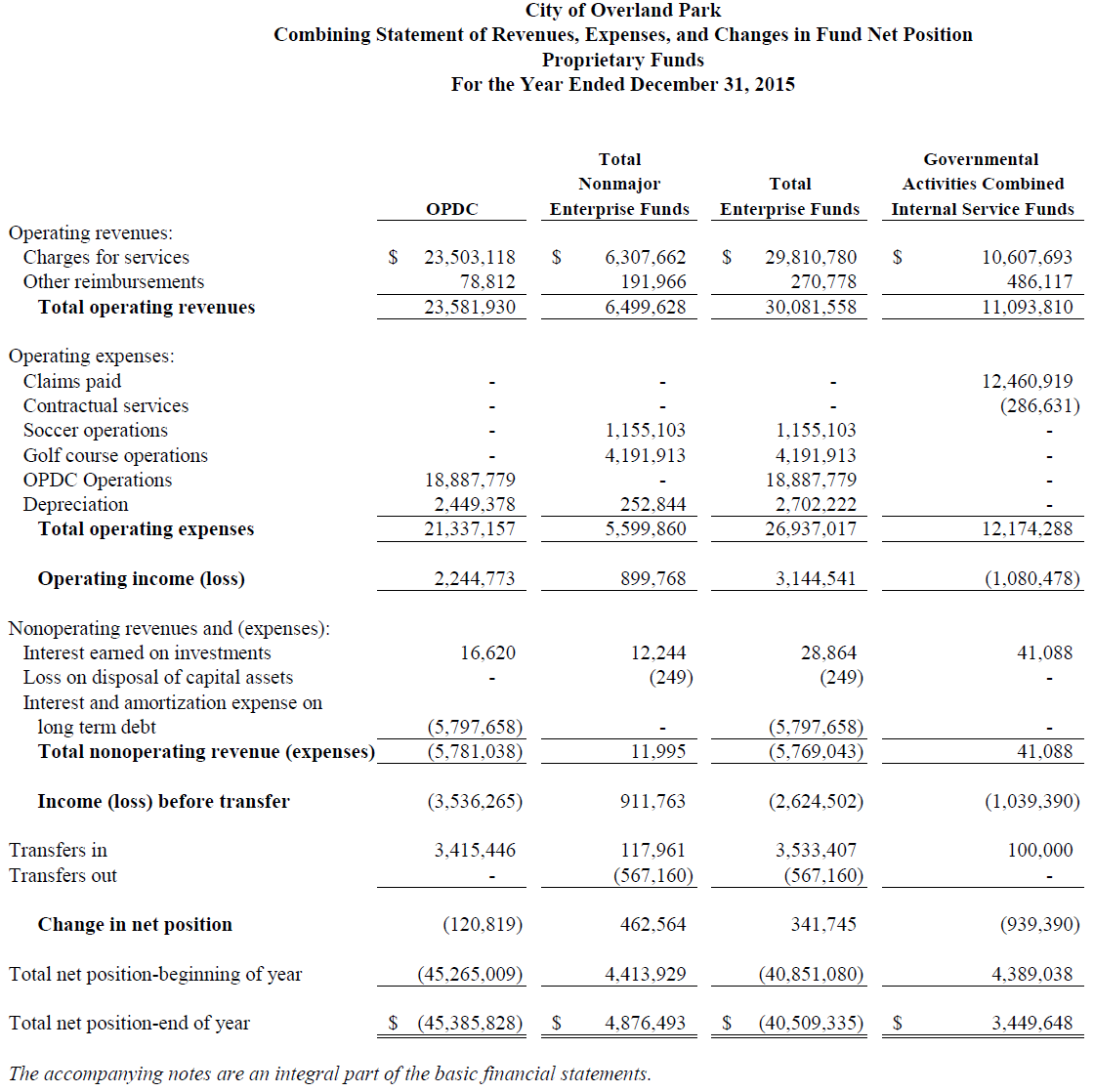

Для урядів - Заява про діяльність

Заява про діяльність уряду містить більшу частину тієї ж інформації, яку ми бачимо у звіті про прибутки та прибутки для комерційної або некомерційної організації. У ньому перераховані доходи уряду і витрати або витрати, а також різниця між ними. Він повідомляє про зміну чистих активів та пропонує пояснення того, чому відбулася ця зміна. Як і звіт про доходи, він повідомляє нам, звідки взялися гроші уряду, куди вони пішли, і чи окупаються його основна діяльність.

Тим не менш, Звіт про діяльність також сильно відрізняється від традиційного звіту про прибутки та прибутки. Витрати у верхньому лівому куті представлені основною функцією або програмою, причому державна діяльність представлена окремо від діяльності бізнес-типу. Державна діяльність та діяльність бізнес-типу разом складають основний уряд. Поруч із витратами ви іноді побачите (хоча і не з ОП) непрямі витрати, які уряд виділив на кожну діяльність (докладніше про це в розділі 4).

Виручка програми включає два види доходів. Одним з них є збори, безпосередньо пов'язані з цими функціями та програмами для «біржових» транзакцій. ОП повідомила про $4,25 млн зборів за послуги з планування і розвитку послуг. Більша частина цього була плата за дозвіл на будівництво. Як інший приклад, він повідомив про 7,5 мільйона доларів зборів за послуги з громадської безпеки, і це було в основному квиток на паркування та перевищення доходів від квитка на швидкість. І так далі.

Іншим видом доходів від програми є гранти та внески, які розбиваються за рахунок операційних грантів та внесків, а також грантів та внесків капіталу. Зазвичай це доходи від інших урядів. Наприклад, у 2015 році ОП отримав 3,1 мільйона доларів на операційні гранти з громадської безпеки. Найбільше це були платежі за послуги пожежної охорони ОП доставляє в сусідні юрисдикції, де не вистачає повної служби пожежної охорони. Він також отримав грант на капітал у розмірі 34,7 мільйона доларів від оборотного фонду чистої води штату Канзас для модернізації інфраструктури зливових вод. Ці гроші були записані як грант капіталу для громадських робіт. Це лише кілька прикладів доходів від програм, про які уряди, ймовірно, повідомлять.

Під загальними витратами та доходами від програм для діяльності бізнес-типу ми бачимо підсумки для первинного уряду. Основним урядом є державна діяльність та діяльність бізнес-типу разом. Він не включає в себе урядові складові підрозділи (див. Нижче). Основний уряд плюс будь-які складові підрозділи складають звітний орган уряду або загальний обсяг фінансових операцій, охоплених його фінансовою звітністю. OP не повідомляє жодних складових одиниць.

Ми компоненти?

Компонентний підрозділ - це юридично окремий суб'єкт, за який уряд несе фінансову відповідальність. Первинний уряд несе фінансову відповідальність, якщо він може призначити більшість голосів керівним органом підрозділу, якщо складова одиниця може накласти фінансове навантаження на первинний уряд, або якщо підрозділ фінансово залежить від первинного уряду. Спеціальні райони, такі як органи місцевого розвитку, райони покращення транспорту та бібліотечні райони, є типовими компонентними підрозділами місцевого самоврядування. Загальні державні складові одиниці включають житлові органи, платні органи, державні страхові корпорації, державні лотереї та державні університети.

Більшість складових одиниць є невеликими щодо первинного уряду. Але деякі досить великі. Наприклад, нація Черокі Оклахоми налічує серед своїх складових одиниць три казино, житлово-будівельну компанію, компанію з охорони здоров'я на дому, державну медичну страхову компанію, компанію з управління відходами, великий фонд громади, історичне суспільство збереження та економічний розвиток корпорація, серед інших. У 2015 році загальні витрати в його первинному уряді становили трохи більше 500 мільйонів доларів, але загальні витрати в його складових підрозділах становили 750 мільйонів доларів.

Зсунувши вправо, ми бачимо групу стовпців із заголовком «Чистий (видатковий) дохід і зміни чистої позиції». Підсумки, перераховані тут, - це загальні доходи за вирахуванням загальних витрат. ОП перераховує дефіцит громадської безпеки в розмірі 46 116,847 доларів. Це число його зборів за послуги плюс операційні гранти та внески плюс капітальні гранти та внески мінус витрати, або (($74,58 653 + $3,149,365 + $86,442) - $56 811,306) = -$46 116,847. Така структура звітності називається форматом чистих витрат. Він об'єднує програмні доходи від витрат на програму (тобто витрати на програму).

Цей дефіцит говорить нам про те, що не дивно, що служби громадської безпеки ОП не платять за себе. Інакше кажучи, в 2015 ОП довелося профінансувати $46 млн на громадську безпеку, використовуючи загальні доходи. Ми спостерігаємо подібні дефіцити у всій урядовій діяльності ОП. Жодна з цих послуг не є прибутковою, а загальний «дефіцит» по всій державній діяльності склав $125 846 359.

Чи повинні лідери OP стурбовані тим, що їх основні послуги крововиливають гроші? Не зовсім. Ми не хочемо, щоб основні послуги місцевого самоврядування, такі як громадська безпека, планування та зонування, оплачували себе, оскільки немає чіткого зв'язку між користувачами та бенефіціарами цих послуг. ОП стягує штрафи на людей, які порушують закон, коли вони нелегально паркуються або швидкості на міських вулицях, але ці збори призначені для стримування такої поведінки. Винуватці, які сплачують ці штрафи, насправді не отримують послуги, і, як ми бачили в Фергюсоні, МО та інших місцях, погані речі трапляються з органами місцевого самоврядування, які намагаються перетворити штрафи на життєздатне джерело доходу.

Але це залишає відкритим важливе питання. Громадяни, які дотримуються закону і хочуть, щоб громадська безпека зберігала свою громаду в безпеці, є реальними бенефіціарами послуг громадської безпеки. Як вони допомагають фінансувати громадську безпеку?

Щоб відповісти на це питання, пропустіть вниз до правого нижнього кута заяви. Тут ми бачимо список загальних доходів, таких як податки на майно, податки з продажу та інші. Загальні доходи безпосередньо не пов'язані з конкретною діяльністю. Коли ми складаємо ці загальні доходи і забираємо будь-які трансферти загальних доходів в інші частини уряду ОП, «Загальний загальний дохід і трансферти» становить 140 463 295 доларів. Порівняйте цю цифру з «дефіцитом» у розмірі 125 846 359 доларів США на урядову діяльність, і ми залишились із збільшенням чистих активів для урядової діяльності на 14 616 936 доларів США. Іншими словами, загальні доходи ОП покривають витрати на державну діяльність, які не покриваються програмними доходами, плюс ще майже 15 мільйонів доларів. Якщо сказати це трохи інакше, основні послуги OP генерують близько третини доходів, необхідних для покриття своїх витрат. Решта дві третини надходять із загальних надходжень. Т його зв'язок між витратами, програмними доходами та загальними доходами є однією з найважливіших речей, які слід дотримуватися у заяві про діяльність уряду.

Для діяльності бізнес-типу ця ланка доходів витрат і програм набагато зрозуміліше. Нагадаємо, діяльність бізнес-типу покликана оплачувати себе за рахунок зборів і послуг. Для OP, ми бачимо, що поле для гольфу мав чистий позитивний дохід $559,332 і футбольний комплекс мав чистий позитивний дохід $148,449. Як і очікувалося, ці заходи були прибутковими. Вони приносили більший дохід, ніж витрати. Але це було невірно для OPDC. Він мав чистий дефіцит у розмірі понад 3,6 мільйона доларів. Як і в урядовій діяльності, цей дефіцит покривався за рахунок загальних надходжень.

Діяльність бізнес-типу містить багато різних складних стратегічних та політичних питань. Наскільки вигідно занадто вигідно? Чи повинна діяльність бізнес-типу бути достатньо прибутковою для субсидування державної діяльності? Якщо вид діяльності бізнес-типу, як поле для гольфу не є прибутковим, чи пропонує він достатньо непрямих переваг у таких сферах, як економічний розвиток та туризм, щоб виправдати відсутність прибутковості? З уважним поглядом на Заява про діяльність ви можете почати ставити цифри на ці та інші питання.

Звіт про рух грошових коштів

Звіт про рух грошових коштів - це так само, як випливає з назви. Він розповідає нам, як організація отримує та використовує готівку.

Може здатися дивним присвятити цілий фінансовий звіт конкретному активу. Але готівка - це не просто будь-який актив. Готівка - король. Для невеликих організацій, особливо невеликих некомерційних організацій, можливо закінчитися готівка. Якщо це станеться, нічого про місію організації, клієнтів чи вплив на суспільство не матиме значення. Її працівники, постачальники та кредитори не будуть приймати переконливу заяву про місію як форму оплати. Якщо у вас немає готівки, ви не в бізнесі. З цією метою Звіт про рух грошових коштів є досить корисним, якщо ми хочемо відповісти на кілька ключових питань про те, як громадська організація отримує та використовує готівку:

- Чи генерують основні операції цієї організації більше грошових коштів, ніж вони використовують? Якщо ні, то чому б і ні?

- Чи залежить ця організація від грошового потоку від інвестиційної діяльності та фінансової діяльності для підтримки потреб грошових потоків своїх основних операцій? Наскільки передбачувані грошові потоки від інвестиційної та фінансової діяльності?

- Скільки грошових коштів цієї організації пов'язане в операціях, які вона не може безпосередньо контролювати, наприклад, дебіторську та кредиторську заборгованість?

- Наскільки грошовий потік цієї організації пов'язаний з реалізацією товарів і товарно-матеріальних цінностей? Наскільки передбачувані ці продажі?

Зі звіту про рух грошових коштів ми можемо багато чого дізнатися про конкретні способи, якими організація генерує та використовує готівку. Звіт розбиває грошові потоки на три категорії: операції, інвестиційна діяльність та фінансова діяльність. Евфемістично ми називаємо це «OIF» (вимовляється «ой-ф»):

- Грошовий потік від операцій. Саме так організація отримує готівку і використовує грошові кошти для своєї основної діяльності. Негативний грошовий потік від операцій вказує на те, що основні операції організації використовують більше грошових коштів, ніж виробляють. Без позитивного грошового потоку з інших джерел це не є стійким.

- Грошовий потік від інвестиційної діяльності. У цьому випадку інвестування включає інвестиції у фінансові інструменти, такі як акції та облігації, та інвестиції в капітальні активи, такі як будівлі. Для більшості некомерційних організацій цей розділ орієнтований на грошові кошти, зароблені від інвестицій. Якщо ці інвестиції принесли більше грошових коштів, ніж витрачені, купують їх, то вони виробляють позитивний грошовий потік. Закупівлі будівель та обладнання - це грошовий відтік, і якщо організація продає будь-які будівлі або обладнання, надходження від цих продажів також відображаються тут як грошовий приплив. Загалом, ми очікуємо позитивного грошового потоку від інвестиційної діяльності. Важливо, однак, знати походження цього позитивного грошового потоку. Якщо організація продала будівлю, то це може виробляти позитивний грошовий потік, але за рахунок своєї здатності надавати послуги в майбутньому. Він може спостерігати негативний грошовий потік від інвестиційної діяльності, якщо, наприклад, він переміщує непрацюючі грошові кошти в короткострокові інвестиції.

- Грошовий потік від фінансової діяльності. Фінансування діяльності - це грошові кошти, які організація бере в борг для фінансування своїх операцій. Велика частина діяльності в цьому розділі пов'язана з позиковими грошима. Комерційні організації використовують цей розділ звіту про рух грошових коштів, щоб показати, як продаж акцій виробляє приплив грошових коштів. Для некомерційних організацій та урядів тут з'явиться грошовий приплив від випуску облігацій або від взяття кредиту. Для некомерційних організацій з ендаументом або іншими постійно обмеженими чистими активами, які приносять необмежений інвестиційний дохід, грошовий потік також з'явиться тут.

Як і у випадку з балансом та звітом про прибутки та збитки, чисті активи є ключовою частиною звіту про рух грошових коштів більшості громадських організацій, особливо грошові потоки від операцій. Це може здатися дивним, що чисті активи є відправною точкою для заяви про готівку, але це має сенс, якщо ми готові зробити кілька припущень. Нагадаємо, що найпоширенішим способом збільшення чистих активів є перевищення доходів витрат. Щоб зрозуміти звіт про рух грошових коштів, зробіть цю ідею на крок далі. Припустимо, що загальний обсяг грошових коштів громадської організації збільшиться протягом фінансового періоду, якщо надходження грошових коштів від її основних операційних доходів перевищить грошові кошти, які вона виплачує для покриття основних операційних витрат. Частина «Грошовий потік від операцій» звіту про рух грошових коштів базується саме на цій ідеї. Почати варто з припущення, що зміна чистих активів організації є хорошим показником її грошових потоків від операцій.

Більшість значних громадських організацій дотримуються цієї концепції і повідомляють про свої грошові потоки від операцій непрямим методом. Цей метод починається зі зміни чистих активів, припускаючи, що зміна є результатом грошових потоків від операцій. Але звичайно, не всі зміни чистих активів є результатом позитивного або негативного грошового потоку. Як ви побачите пізніше в цьому розділі, багато різних операцій та бухгалтерських процедур можуть впливати на доходи або витрати, не впливаючи на грошовий потік. Типовий приклад - амортизація. Амортизація - це коли організація «витрачає» деяку частину активу в процесі надання послуг. Частина вартості цього активу, яка використовується, записується як амортизаційні витрати. Як і всі витрати, амортизація зменшує чисті активи. Але при цьому немає грошового потоку, пов'язаного з амортизацією. Ви не знайдете жодних чеків, написаних до сутності під назвою «Амортизація». Те ж саме стосується змін вартості інвестицій організації. Його акції, облігації та інші інвестиції можуть збільшуватися в ціні, але якщо він не продасть ті інвестиції, які збільшуються у вартості, не призведе до позитивного грошового потоку. Амортизація і зміна вартості інвестицій - обидва приклади звірки. Це операції, які впливають на чисті активи, але не передбачають грошового потоку.

У 2015 фінансовому році Treehouse підготував свій звіт про рух грошових коштів за непрямим методом. У другій колонці звіту можна побачити, що його чисті активи збільшилися на 1 057 657 доларів з початку 2015 фінансового року (1 жовтня 2014 року) до кінця 2015 фінансового року (30 вересня 2015 року). Перейдіть до рядка «Чисті грошові потоки від операційної діяльності», і ви побачите, що в 2015 фінансовому році операційна діяльність Treehouse призвела до чистого грошового відтоку $199 299. Іншими словами, готівка, яку використовувала операційна діяльність, становила майже на 200 000 доларів більше, ніж грошові кошти, отримані цими видами діяльності. Це викликає природне питання: як Treehouse може мати більше мільйона доларів нових чистих активів, хоча його основні операції втратили 200 000 доларів готівки? Це здається неузгодженим з думкою про те, що зростання чистих активів буде співвідносити зі зростанням грошових холдингів.

Щоб відповісти на це питання, подивіться на звірки в третій/четвертому рядку (тобто «Коригування для узгодження зміни чистих активів до чистих грошових потоків від операційної діяльності»). Нагадаємо, що цифри в цій частині заяви є звірями, тому ми тлумачимо їх обернено. Активність, яка в іншому випадку зменшила б чисті активи, показана тут як збільшення, оскільки ми «додаємо назад» ці зменшення, щоб досягти чистих грошових потоків від операцій. Діяльність, яка в іншому випадку збільшила б чисті активи, відображається як скорочення (у дужках), оскільки ми «відмовляємося» від цих збільшень, щоб досягти чистих грошових потоків від операцій.

Treehouse повідомив про кілька примирень у 2015 фінансовому році, але деякі з великих заслуговують на особливу увагу. Ми бачимо, що чисті активи Treehouse збільшилися, оскільки він отримав 163 767 доларів пожертвуваних інвестицій та 600 265 доларів пожертвуваного комп'ютерного обладнання. Тільки ці дві операції збільшили чисті активи на 764 032 доларів США, але не принесли позитивного грошового потоку. Комп'ютерна техніка - це обладнання, а не готівка. Інвестиції збільшують актив під назвою інвестиції, але не відразу призводять до грошового потоку. Таким чином, ми можемо побачити, як чисті активи можуть істотно збільшитися без будь-яких змін грошового потоку. Протилежне справедливо для амортизації та нереалізованого збитку від інвестицій (тобто коли ринкова вартість інвестиції менша за балансову вартість, також відому як «втрата паперу»; протилежне стосується також нереалізованих прибутків або «паперових прибутків» від інвестицій. ). Ці узгодження зменшили чисті активи на $198 775 і $271 087 відповідно, тому тут вони додаються назад до загальної кількості чистих активів.

Нижче звірки ви побачите «Зміна операційних активів та зобов'язань». Перераховані тут цифри також є узгодженнями, цього разу для узгодження змін активів та зобов'язань, які стосуються грошових коштів до змін чистих активів.