25.1: Емпіричні докази інфляції грошей

- Page ID

- 8872

цілі навчання

- Що є найсильнішим доказом моделі зменшеної форми, яка пов'язує зростання грошової маси з інфляцією?

- Що говорить модель AS-AD, структурна модель, про зростання грошової маси і рівень цін?

Мілтон Фрідман стверджував, що «інфляція - це завжди і всюди грошове явище». Грошова історія Сполучених Штатів, 1867—1960 рр. Ми знаємо, що це не так, якщо взяти вільний погляд на інфляцію, оскільки негативні сукупні шоки пропозиції та збільшення сукупного попиту через фіскальне стимулювання також можуть призвести до зростання рівня цін. Однак велике, стійке зростання рівня цін дійсно безпосередньо викликане збільшенням грошової маси і лише збільшенням грошової маси. Докази цього є переважними: всі періоди гіперінфляції від американської та французької революцій до німецької гіперінфляції після Першої світової війни, до останніх епізодів у Латинській Америці та Зімбабве супроводжувалися високими темпами зростання грошової маси (МС) У більшості таких випадків уряд друкував гроші з метою фінансування великих бюджетних дефіцитів. Повстанські американські, французькі та конфедеративні (південні) уряди не могли підняти достатньо податків або запозичуючи для фінансування своїх воєн, німці не могли погасити важкі репарації, накладені на них після Першої світової війни, тощо. Ми знаємо, що дефіцит сам по собі не викликав інфляції, тому що в деяких випадках уряди займалися своїми бюджетними проблемами іншими способами, не викликаючи інфляції, і в деяких випадках швидке створення грошей не було пов'язано з серйозно незбалансованими бюджетами. Тож безпосередньою причиною інфляції є швидке зростання грошових коштів, яке часто, але не завжди, викликане дефіцитом бюджету. Більше того, збільшення MS за деяких обставин було екзогенним, тому ці епізоди були природними експериментами, які дають нам впевненість у тому, що модель зменшеної форми правильно розглядає грошову масу як причинний агент і що зворотна причинна причина або пропущені змінні малоймовірні.

Зупиніться і подумайте Box

Під час громадянської війни в Америці Конфедеративні Штати Америки (CSA, або Південь) випустили понад 1 мільярд доларів фіатної паперової валюти, подібної до сьогоднішніх банкнот Федеральної резервної системи, набагато більше, ніж економіка могла б підтримати на довоєнному рівні цін. Долари Конфедерації впали в ціні з 82,7 центів у 1862 році до 29,0 центів у 1863 році, до 1,7 центів у 1865 році, рівень знецінення валюти (інфляції), який, на думку деяких економістів, був просто занадто високим, щоб його було враховано лише зростанням грошової маси Конфедерації. Які ще фактори, можливо, були в грі? (Підказка: Протягом війни Союз [Північ] ввів блокаду південної торгівлі, яка зросла в ефективності під час війни, особливо тому, що великі морські порти Конфедерації, такі як Новий Орлеан і Норфолк, потрапили під північний контроль.)

Негативний шок пропозиції, майже повне відключення зовнішньої торгівлі, цілком міг би вразити бідного Джонні Реба (Південь), а також. Це зменшило б виробництво та призвело до зростання цін, ціни вже піднялися до високих висот постійними викидами занадто великих грошей.

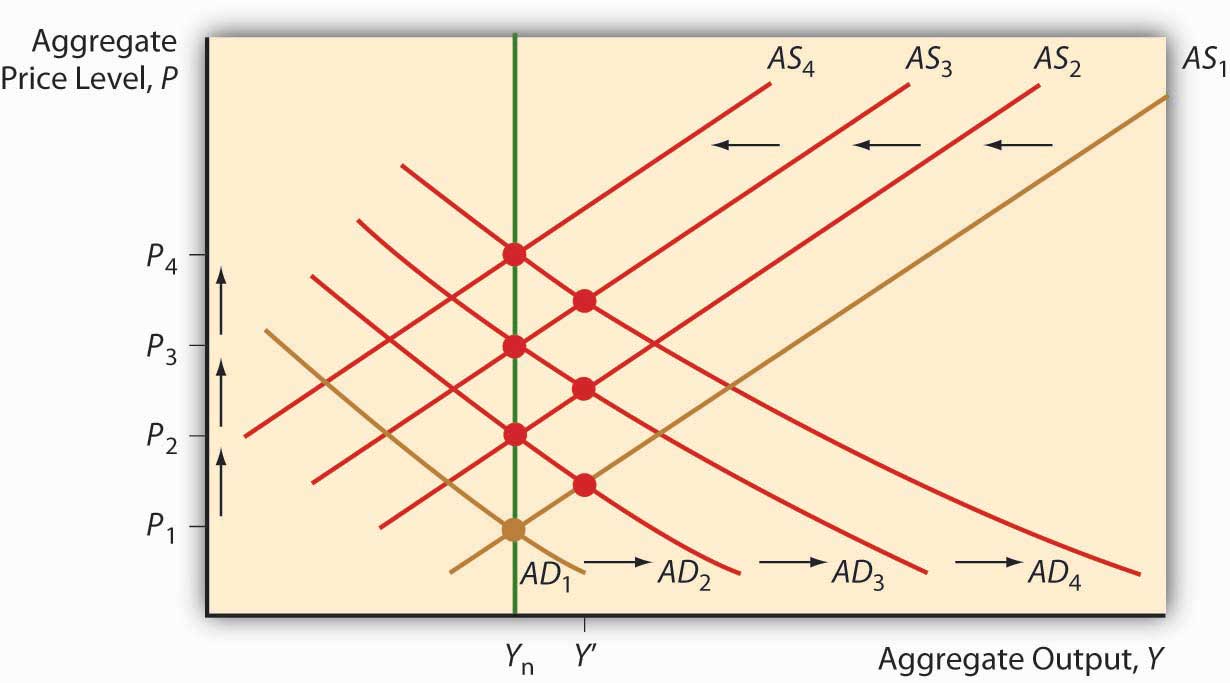

Економісти також мають у своєму розпорядженні структурну модель, що показує причинно-наслідковий зв'язок між зростанням грошової маси та інфляцією, модель AS-AD. Нагадаємо, що збільшення МС викликає зміщення кривої АТ вправо. Це, в свою чергу, призводить до того, що короткострокова крива AS зміщується вліво, що призводить до повернення до Y nrl, але вищих цін. Якщо МС буде рости і зростати, ціни будуть йти вгору і вгору, як на малюнку 25.1.

Ніщо інше, виявляється, не може тримати ціни зростанням, зростанням, коли-небудь зростанням, тому що інші змінні обмежені. Збільшення державних витрат G також призведе до того, що AD зміститься вправо, а AS зміститься вліво, залишаючи економіку з тим самим виходом, але більш високими цінами в довгостроковій перспективі (що б це не було). Але якщо G перестане рости, як треба, то P* перестає зростати і інфляція (зміна P*) йде до нуля. Дітто з податковими скороченнями, які не можуть впасти нижче нуля (або навіть наблизитися до нього). Тож лише фіскальна політика не може створити стійке зростання цін. (Або стійке зниження або.)

Негативні шоки пропозиції також є разовими подіями, а не матеріалом стійкого зростання цін. Нафтове ембарго або поштовх заробітної плати призведе до зростання рівня цін (і виробництво впаде, ах!) і негативні потрясіння можуть навіть слідувати один за одним у швидкій послідовності. Але як тільки крива AS буде зроблена зі зміщенням, це все - p* залишається на місці. Більше того, якщо Y* опуститься нижче Y nrl, в довгостроковій перспективі (знову ж таки, що б це не було), збільшення безробіття та інша слабкість в економіці призведе до того, що AS зміститься назад вправо, відновлюючи як випуск, так і колишній рівень цін!

Отже, знову ж таки, Фрідман мав рацію: інфляція, в сенсі постійного зростання цін, завжди є грошовим явищем і лише грошовим явищем. Однак це не означає, що негативні потрясіння попиту можуть не сприяти загальній монетарній інфляції.

Зупиніться і подумайте Box

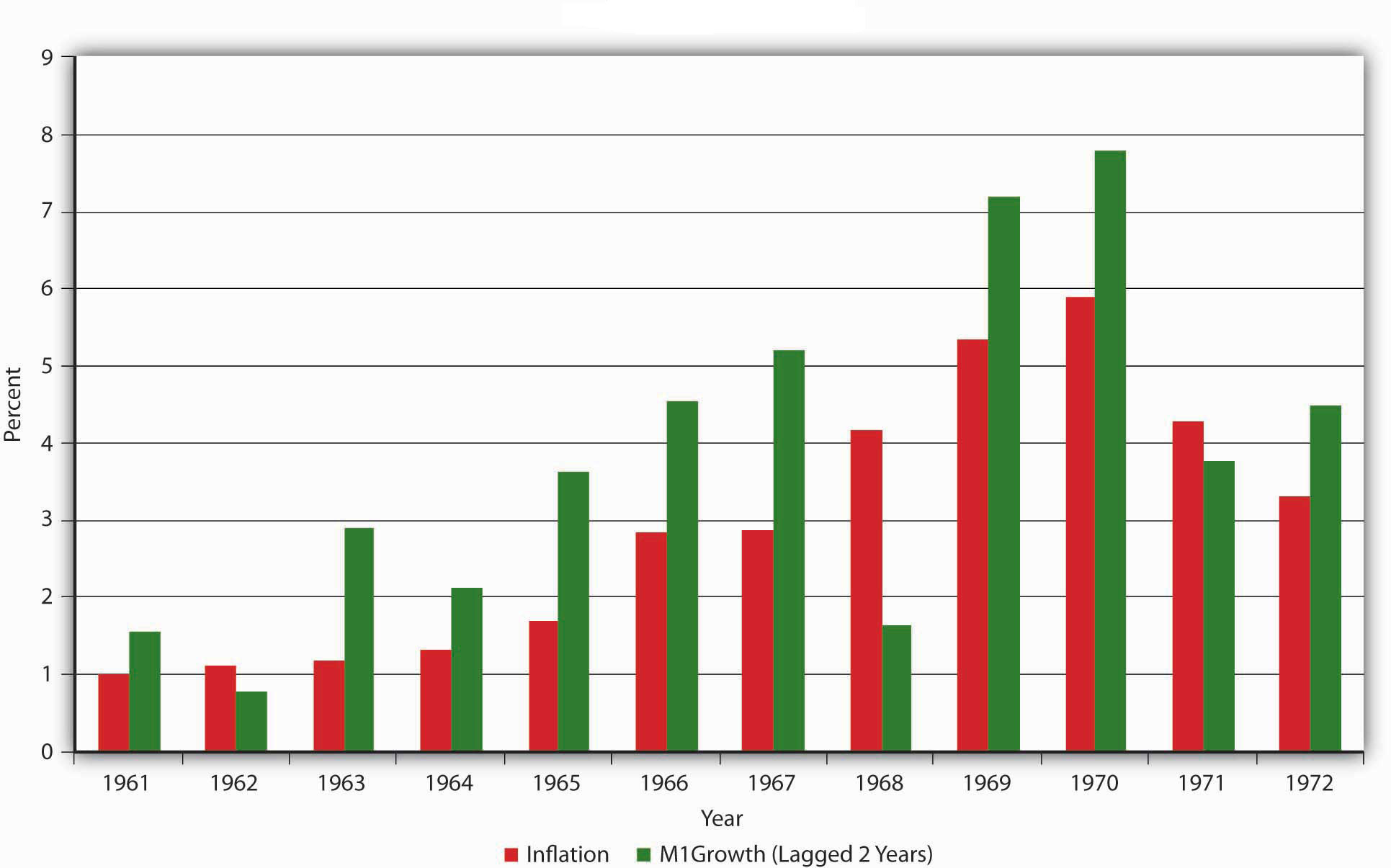

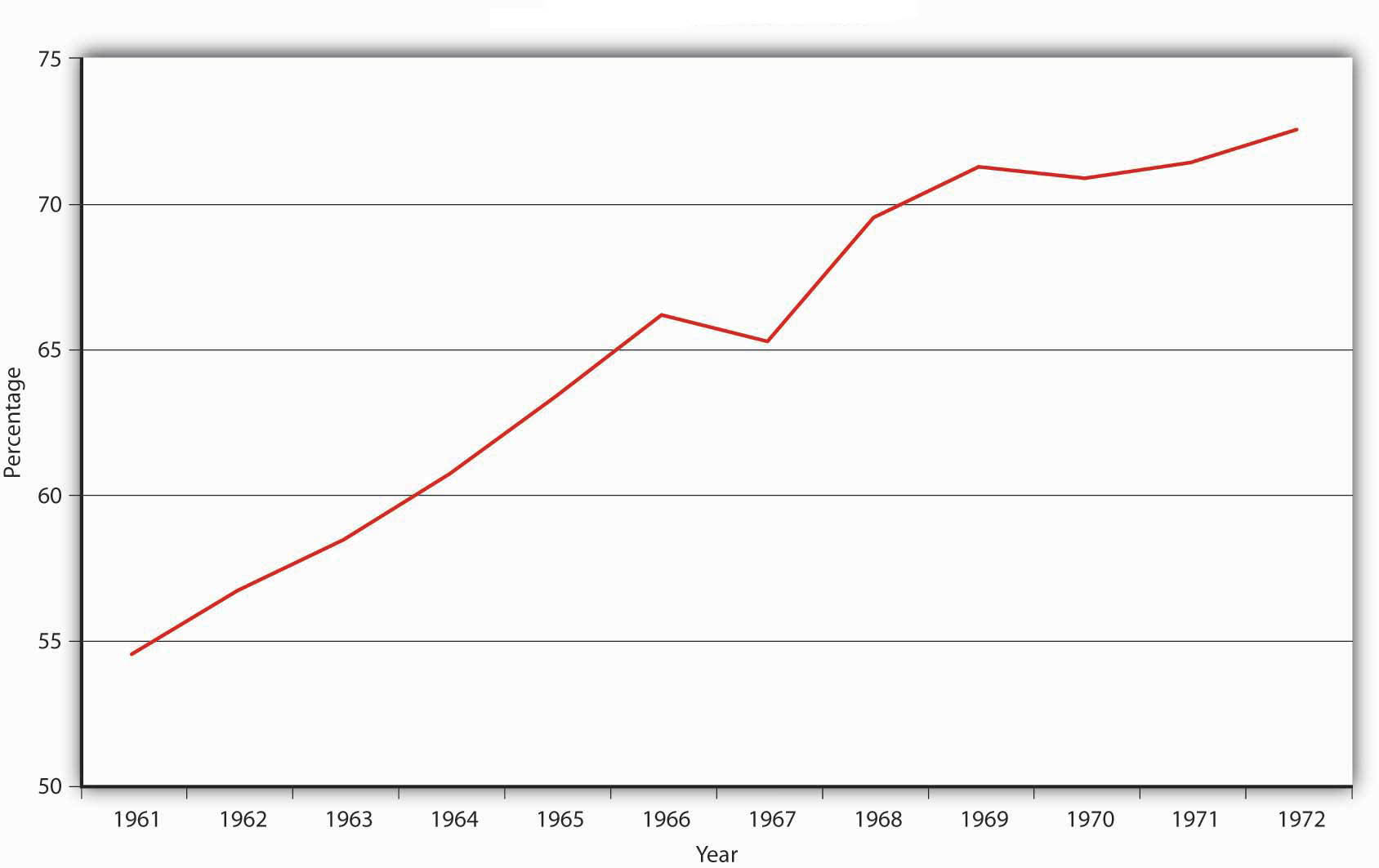

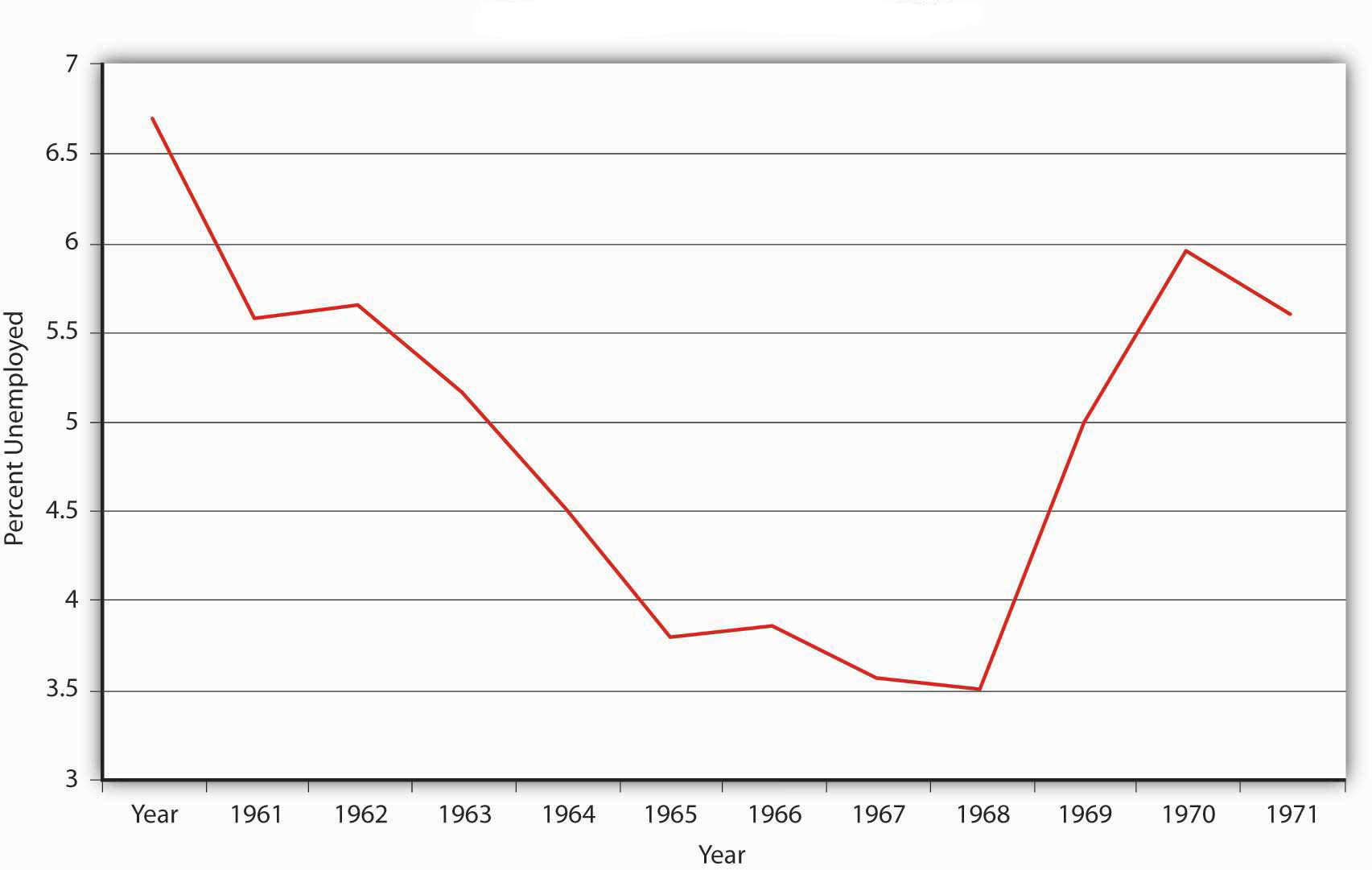

На малюнку 25.2 порівнюється інфляція зі зростанням М1, відсталим на два роки. Про що говорять дані? Тепер подивіться на Малюнок 25.3 і Малюнок 25.4. Що спричинило зростання М1 протягом 1960-х років?

Дані чітко показують, що М1 зростав протягом цього періоду і, ймовірно, викликав інфляцію з дворічним відставанням. M1 виріс частково через те, що дефіцит федерального бюджету збільшувався швидше, ніж економіка, збільшивши співвідношення боргу до ВВП, що в кінцевому підсумку призвело до деякої монетизації боргу з боку ФРС. Крім того, рівень безробіття впав значно нижче природного рівня безробіття, що свідчить про те, що також має місце інфляція, що тягне за собою попит.

ключові виноси

- Протягом анамнезу екзогенні збільшення МС призвели до збільшення Р*. Кожній гіперінфляції передувало швидке збільшення зростання грошової маси.

- Модель AS-AD показує, що зростання грошової маси - це єдине, що може призвести до інфляції, тобто стійкого зростання рівня цін.

- Це відбувається тому, що монетарний стимул у короткостроковій перспективі зміщує криву AD вправо, збільшуючи ціни, але також надаючи Y* > Y nrl.

- Безробіття падає, збільшуючи заробітну плату, яка зміщує криву AS вліво, Y* назад до Y nrl, а P* ще вище.

- На відміну від інших змінних, MS може продовжувати рости, ініціюючи раунд за раундом цієї динаміки.

- Інші змінні обмежені і виробляють лише одноразові зміни в P*.

- Негативний шок пропозиції або поштовх заробітної плати, наприклад, збільшує рівень цін один раз, але потім зростання цін зупиняється.

- Аналогічно, збільшення державних видатків може призвести до зростання P* шляхом зміщення AD вправо, але на відміну від збільшення МС, державні витрати можуть зростати лише поки що політично та практично (до 100 відсотків ВВП).