20.3: Провал політики сучасної теорії кількості грошей

- Page ID

- 8999

мета навчання

- Коли, як і чому сучасна кількісна теорія грошей Фрідмана виявилася неадекватним керівництвом до політики?

До 1970-х років Фрідман був більш-менш правильний. Процентні ставки не сильно впливали на попит на гроші, тому швидкість була передбачуваною, а кількість грошей була тісно пов'язана з сукупним виходом. За винятком випадків, коли номінальні процентні ставки досягли нуля (як в Японії), попит на гроші був дещо чутливим до процентних ставок, тому не було так званої пастки ліквідності (де попит на гроші ідеально горизонтальний, залишаючи центральних банкірів імпотентними). Однак протягом 1970-х років попит на гроші став більш чутливим до змін процентних ставок, а швидкість, обсяг виробництва та інфляцію стало важче передбачити. Це одна з причин, чому центральні банки в 1970-х роках виявили, що таргетинг грошових агрегатів не допомагає їм досягти своїх цілей інфляції або випуску.

Зупиніться і подумайте Box

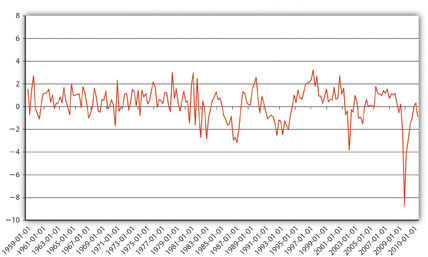

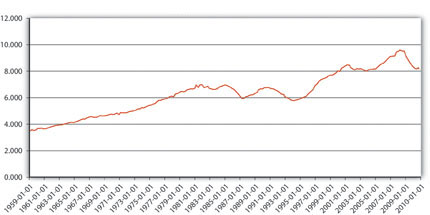

Дивись на рис. 20.1 для заклинання. Як це пов'язано з обговоренням у цьому розділі? Потім візьміть гусак на рис. 20.2. На додаток до нового погляду на рис. 20.1, він показує, що швидкість грошей (швидкість = GDP/M1, оскільки MV = PY може бути вирішена для V: V = PY/M) значно зросла з кінця 1950-х років. Чому це може бути?

Глава вказує на те, що швидкість стала набагато менш стабільною і набагато менш передбачуваною в 1970-х роках і після цього. На малюнку 20.1 видно, що шляхом вимірювання щоквартального зміни швидкості. До 1970 року швидкість зростала і зменшувалася між −1 і 3 відсотками в досить регулярних циклах. Після цього дисперсія збільшилася до майже від −4 до 4 відсотків, і закономірність стала набагато менш регулярною. Це важливо, оскільки це показує, чому сучасна теорія кількості грошей Фрідмана втратила значну частину своєї пояснювальної сили в 1970-х роках, що призвело до змін в таргетингу центрального банку та монетарної теорії.

Малюнок 20.2 свідчить про те, що швидкість, ймовірно, зросла в другій половині ХХ століття через технологічні вдосконалення, які дозволили використовувати кожну одиницю валюти в більшій кількості операцій протягом року. Більш ефективні платіжні системи (електронний переказ коштів), збільшення використання кредиту, зниження трансакційних витрат та фінансові інновації, такі як рахунки управління готівкою, все це допомогло збільшити V, щоб допомогти кожному долару рухатися через більше рук або стільки ж рук за менший час.

Розбивка теорії кількості мала серйозні наслідки для центральних банків, центральних банкірів та монетарних теоретиків. Це була погана новина для них (і для таких людей, як я, які виросли в тому жахливому десятилітті), і це погана новина для нас, тому що наше дослідження монетарної теорії має продовжуватися. Грошово-кредитні економісти багато чому навчилися за останні кілька десятиліть, постійно тестуючи, критикуючи та вдосконалюючи моделі, подібні до моделей Кейнса та Фрідмана, і ми всі будемо слідувати, щоб ви точно знали, де зараз стоять монетарна теорія та політика.

Зупиніться і подумайте Box

Уважно вивчіть рисунок 20.3, рисунок 20.4 та рисунок 20.5. Чому швидкість могла піднятися вгору приблизно до 1815 року, а потім впала? Підказка: Олександр Гамільтон стверджував на початку 1790-х, що «в країнах, в яких державний борг належним чином фінансується, і об'єкт усталеної довіри, він відповідає більшості цілей грошей. Передачі акцій або державного боргу є еквівалентними платежам у вигляді штрафу; або іншими словами, акції, в основних операціях бізнесу, проходить поточні як штраф. Те ж саме, ймовірно, сталося б тут, за подібних обставин» —якби його план фінансування був прийнятий. Це було, і процентні ставки різко впали в результаті і після цього залишалися на рівні близько 6 відсотків у мирний час.

Швидкість зростає, коли є замінники грошей, високоліквідні активи, які дозволяють економічним агентам заробляти відсотки. Судячи з усього, Гамільтон був правий—державний борг відповідав більшості цілей грошей. Ergo, не так багато М1 було потрібно для підтримки валового внутрішнього продукту (ВВП) і рівня цін, тому швидкість зростала в період, коли борг був великим. Потім він впав, оскільки уряд погасив борг, вимагаючи використання більшої кількості М1.

ключові виноси

- Грошовий попит дійсно був дещо чутливим до процентних ставок, але швидкість, хоча і не постійна, була передбачуваною, що робить зв'язок між грошима та цінами, які Фрідман передбачив близьким.

- Фрідманом переформулювання теорії кількості трималася добре лише до 1970-х років, коли вона тріснула, оскільки попит на гроші став більш чутливим до змін процентних ставок, що призвело до непередбачуваного коливання швидкості і порушуючи тісний зв'язок між кількістю грошей і виходом і інфляція.