16.3: Інструменти монетарної політики інших центральних банків

- Page ID

- 9576

мета навчання

- Яким чином інструменти монетарної політики центральних банків у всьому світі схожі на інструменти ФРС? Чим вони відрізняються?

Європейський центральний банк (ЄЦБ) також використовує операції на відкритому ринку для переміщення ринку міжбанківського кредитування протягом ночі до своєї мети. Він також використовує репозиторії та зворотні репозиторії для оборотних, оборонних ОМО та відвертих покупок для постійних доповнень до МБ. На відміну від ФРС, однак, ЄЦБ поширює любов навколо, проводячи ОМО у багатьох містах Європейського Союзу. Національні центральні банки ЄЦБ (НЦБ), як і районні банки ФРС, також кредитують банки за так званою граничною ставкою кредитування, яка, як правило, встановлюється на 100 базисних пунктів вище ставки готівки за овернайт. ЄЦБ виплачує відсотки за резервами, найкращою практикою центрального банку ФРС зайнялася лише недавно.

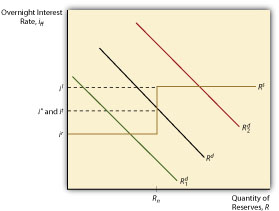

Канада, Нова Зеландія та Австралія роблять так само і усунули вимоги до резервів, покладаючись натомість на те, що називається каналом, або коридором, системою. Як показано на малюнку 16.6, крива пропозиції в системі коридорів виглядає як дивна S. Вертикальна частина кривої пропозиції представляє область, в якій центральний банк бере участь в ОМО, щоб впливати на ринкову ставку, i*, щоб досягти своєї цільової ставки, i t. Верхня горизонтальна частина кривої пропозиції, i l для ломбардської ставки, є функціональним еквівалентом ставки дисконтування в американській системі. ЄЦБ та інші центральні банки, які використовують цю систему, як ФРС, кредитуватимуть за такою ставкою будь-яку суму, яку банки з хорошим бажанням запозичити. За звичайних обставин ця кількість дорівнює нулю, оскільки i t (і i*) буде на 25, 50 або більше базисних пунктів нижче, залежно від країни. Великим нововведенням в канальній системі є нижня горизонтальна частина кривої пропозиції, i r, або ставка, за якою центральний банк платить банкам за утримання резервів. Це встановлює підлогу на i*, тому що жоден банк не буде кредитувати на відносно ризикованому ринку овернайт, якби він міг заробити більш безпечну, вищу прибутковість, здаючи свої надлишкові кошти в центральний банк. Використовуючи систему коридорів, центральний банк може тримати ставку овернайт в межах діапазонів, встановлених i l та i r, і використовувати ОМО, щоб тримати i* поблизу i t.

ключові виноси

- Більшість центральних банків зараз використовують ОМО замість дисконтних кредитів або коригування резервних вимог для проведення щоденної грошово-кредитної політики.

- Деякі центральні банки, включаючи зони євро та Британської Співдружності (Канада, Австралія та Нова Зеландія), розробили геніальний новий метод, який називається системою каналів або коридорів.

- За цією системою, яка швидко стає найкращою практикою, центральний банк проводить ОМО, щоб отримати ставку міжбанківського кредитування овернайт близько цільової мети центрального банку, як це робить ФРС зараз у Сполучених Штатах.

- Ця ринкова ставка обмежена на обох кінцях: на верхньому кінці дисконтною ставкою (вона ж Ломбард), а на нижньому кінці - резервною ставкою, процентна ставка, яку центральний банк платить банкам за утримання резервів.

- Ринкова ставка овернайт ніколи не може опуститися нижче цієї ставки, оскільки банки просто інвестують свої додаткові кошти в центральний банк, а не позичають їх іншим банкам за нижчою ставкою.