16.1: Ринок федеральних фондів та резервів

- Page ID

- 9588

Цілі навчання

- Які три інструменти монетарної політики мають у своєму розпорядженні центральні банки?

- Які сильні і слабкі сторони кожного? Що таке ринок федеральних фондів і чому він важливий?

Центральні банки мають три основні інструменти впливу на грошову пропозицію: вимоги до резервів, дисконтні кредити та операції на відкритому ринку. Перший працює через грошовий множник, обмежуючи багаторазове розширення депозиту, тим більшим він стає. Центральні банки сьогодні рідко використовують його, оскільки більшість банків працюють навколо резервних вимог. (Це не означає, що вимоги до резервів не виконуються, лише те, що вони не пристосовані для впливу М.С. В даний час резервна вимога становить 10 відсотків на депозитах рахунків транзакцій [попит, ATS, NOW та проект акцій] більше, ніж $58.8 млн. www.federalreserve.gov/monetarypolicy/reservereq.htm #table1) Другий і третій інструменти впливають на грошову базу (MB = C + R). Дисконтні кредити залежать від банків (або небанківських позичальників, де це можливо) спочатку позики у, а потім погашення кредитів у центрального банку, який тому не має точного контролю над МБ. Операції з відкритим ринком (ОМО), як правило, віддають перевагу як інструмент політики, оскільки центральний банк може легко розширити або контрактувати МБ до точного рівня. Використовуючи ОМО, центральні банки також можуть швидко змінити помилки.

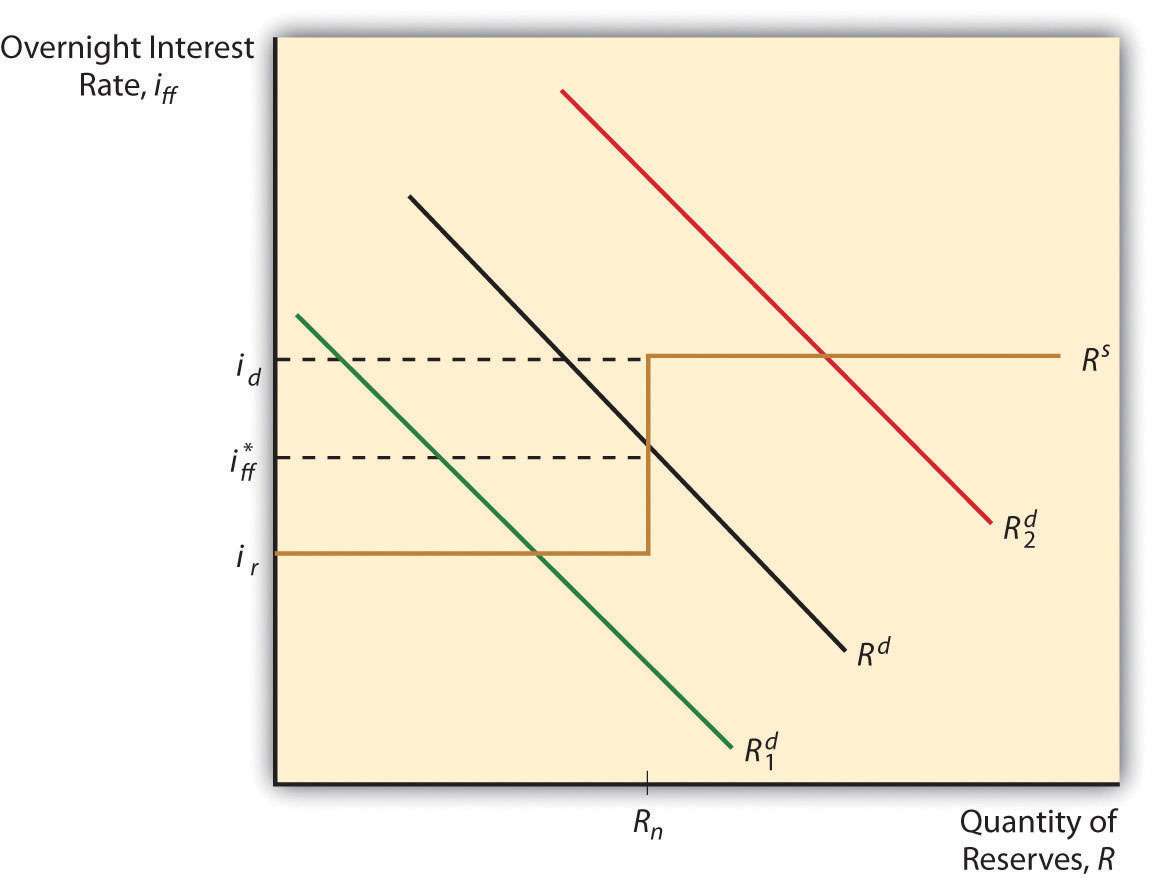

У Сполучених Штатах за типових умов ФРС проводить монетарну політику насамперед через ринок федеральних фондів (федеральних фондів), ринок овернайт, де банки, які потребують резервів, можуть позичити їх у банків, які мають резерви, які їм не потрібні. Банки також можуть позичати свої резерви безпосередньо у ФРС, але, за винятком криз, більшість воліють цього не робити, оскільки облікова ставка ФРС, як правило, вища за ставку федеральних фондів. Крім того, запозичення занадто багато, занадто часто від ФРС може викликати посилену регуляторну перевірку. Таким чином, зазвичай банки отримують свої кошти за ніч від ринку фондів ФРС, який, як показує малюнок 16.1, в значній мірі працює, як і будь-який інший ринок.

Низький нахил кривої попиту на резерви легко пояснюється. Як і все інше, у міру зростання ціни резервів (в даному випадку сплачена за них процентна ставка), кількість затребуваних зменшується. Оскільки резерви дешевшають, банки захочуть більше з них, оскільки альтернативна вартість цього додаткового захисту, доданої ліквідності, нижча. Але яка справа з цією дивною кривою резервної пропозиції на вигляд S? Зверніть увагу, що крива займає жорстке право (стає нескінченно пружною) за ставкою дисконтування. Це тому, що, якби ставка федеральних фондів коли-небудь перевищувала облікову ставку, спрага банків до дисконтних кредитів ФРС була б незгасима, оскільки існувала б чітка можливість арбітражу: позичити за обліковою ставкою та покладатися на більш високу ринкову ставку. Нижче цього моменту крива резервної пропозиції вертикальна (абсолютно нееластична) аж до ставки, за якою ФРС сплачує відсотки за резервами (в даний час вона платить 0,25% як необхідних, так і надлишкових резервів, практика розпочалася в жовтні 2008 року). www.federalreserve.gov/monetarypolicy/reqresbalances.htm Банки, звичайно, не бажають кредитувати на федеральному фондовому ринку за ставкою нижче того, яку йому заплатить ФРС, тому крива знову стає рівною (нескінченно еластичною).

Перетин кривих попиту і пропозиції - рівновага або ринкова ставка, фактична ставка федеральних фондів, ff*. Коли ФРС здійснює покупки на відкритому ринку, пропозиція резервів зміщується вправо, знижуючись ff* (за інших рівних сторін). Коли він продає, він рухає криву резервної пропозиції вліво, збільшуючи ff*, все інше постійне. У більшості обставин дисконтні та резервні ставки ефективно направляють ринкову ставку федеральних фондів у діапазон.

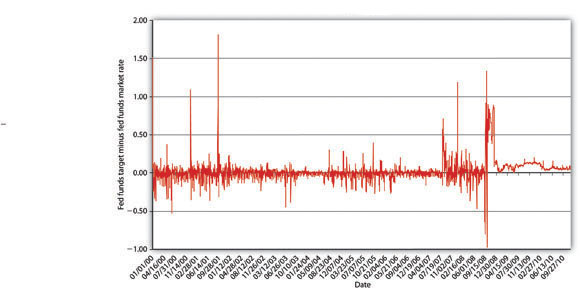

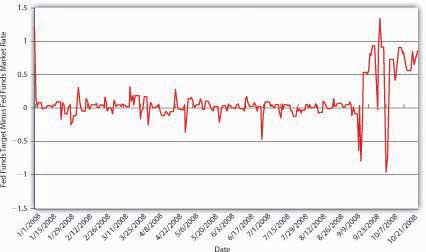

Теоретично ФРС також може безпосередньо вплинути на попит на резерви шляхом зміни потреби в резервах. Якщо він збільшувався (зменшувався) rr, попит на резерви змістився б вгору (вниз), збільшуючись (зменшуючись) ff*. Однак, як зазначалося вище, банки в ці дні можуть настільки легко обійти необхідні резерви, що здатність ФРС впливати на попит на резерви вкрай обмежена. Попит на резерви (надлишкові резерви, тобто) також може зміщуватися вправо або вліво через діяльність з управління ліквідністю банку, збільшуючись (зменшуючись) у міру збільшення (зменшення) очікувань чистого відтоку депозитів. ФРС намагається передбачити такі зрушення і, як правило, зробила хорошу роботу по протидії змінам надлишкових резервів через ОМО. Збираючись у відпустку, наприклад, банки часто тримають трохи зайвого сховища готівки (форма резервів). Знаючи це, ФРС протидіє правому зрушенню попиту (що збільшиться ff*), зміщуючи криву резервної пропозиції вправо, купуючи облігації (тим самим зменшуючи ff* на суму компенсації). Хоча були дні, коли ff* відрізнявся від цільового на кілька процентних пунктів (кілька сотень базисних пунктів), між 1982 і 2007 роками цільовий показник фондів ФРС в середньому становив лише 0.0340 відсотка нижче, ніж ff*. Між 2000 і субстандартним іпотечним заворушенням влітку 2007 року ФРС зробила ще кращу роботу по переміщенню* до своєї мети, як показує малюнок 16.2. Однак під час криз 2007 та 2008 років ФРС часто довго пропускала свою ціль, як показано на малюнку 16.3. Тож у грудні 2008 року він припинив публікацію цільового фонду федералів і натомість почав публікувати верхню межу, яку вона була готова терпіти.

Зупиніться і подумайте Box

Перші центральні банки Америки, BUS та SBUS, контролювали рівні резервів комерційних банків, змінюючи швидкість та інтенсивність погашення конвертованих банківських зобов'язань (нотаток та депозитів) за резервами (золото та срібло). Чи можете ви змоделювати цю систему?

Престижність, якщо ви можете! Я б побудував кількість резервів уздовж горизонтальної осі і процентну ставку вздовж вертикальної осі. Крива резервної пропозиції, ймовірно, була високою, але не зовсім нееластичною, і крива резервного попиту, звичайно, нахилилася вниз. Коли BUS або SBUS хотіли посилити монетарну політику, це поверне грошові зобов'язання комерційних банків у великій поспіху, штовхаючи криву резервного попиту вправо, тим самим підвищуючи процентну ставку. Коли вона хотіла пом'якшити, вона зашкалювала, перш ніж викупити купюри за золото і так далі, дозволяючи попиту на резерви рухатися вліво, тим самим зменшуючи процентну ставку.

КЛЮЧОВІ ВИНОСИ

- Центральні банки можуть впливати на множник грошей (простий, м 1, м 2 тощо) за допомогою резервних вимог.

- Цей інструмент дещо обмежений у ці дні, враховуючи введення рахунків розгортки та інших лазівок у резервних вимогах.

- Центральні банки також можуть впливати на МБ за допомогою кредитів банкам та операцій на відкритому ринку.

- Для щоденної реалізації політики кращі операції з відкритим ринком, оскільки вони більш точні та негайні та майже повністю знаходяться під контролем центрального банку, а це означає, що він може швидко змінити помилки.

- Дисконтні кредити залежать від позик банків та погашення кредитів, тому центральний банк має менший контроль над МБ, якщо він покладається лише на кредити.

- Таким чином, дисконтні кредити використовуються зараз насамперед для встановлення межі міжбанківської ставки овернайт та забезпечення ліквідності під час криз.

- Ринок федеральних фондів - це назва ринку міжбанківського кредитування овернайт, в основному ринку, де банки позичають та кредитують банківські резерви, у Сполучених Штатах.

- Це важливо, оскільки ФРС використовує операції на відкритому ринку (ОМО) для переміщення рівноважної ставки ff* до мети, встановленої Федеральним комітетом з відкритого ринку (FOMC).