13.6: Криза 2007-2009

- Page ID

- 9544

Цілі навчання

- Які чинники призвели до нинішньої фінансової кризи?

Найновіша фінансова криза почалася в 2007 році як несистемна криза, пов'язана з субстандартними іпотечними кредитами, або ризикованими кредитами домовласникам. У 2008 році невдача декількох великих фінансових компаній перетворила її на найважчу системну кризу в США з часів Великої депресії.

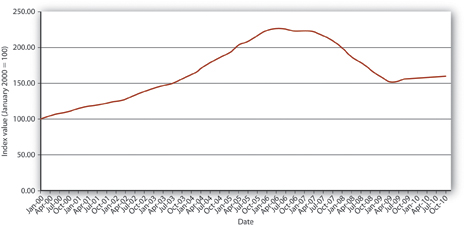

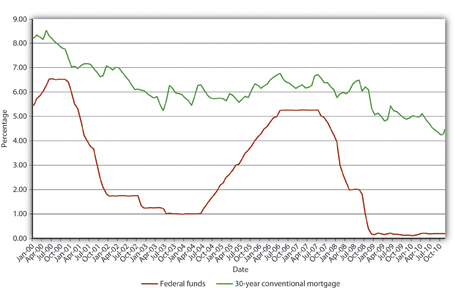

Біди почалися з великої бульбашки житлових активів. Як показано на малюнку 13.4 «Композитний індекс цін на житло США Case-Shiller, 2000—2010», між січнем 2000 і 2006 роками основний індекс цін на житло в США більш ніж подвоївся. (Ціни зросли більше в деяких областях, ніж в інших, тому що нерухомість є місцевим активом.) Ціни на житло стрімко зросли з кількох причин. Як показано на малюнку 13.5 «Процентні ставки США, 2000—2010», ставки по іпотеці були досить низькими, значною мірою тому, що Федеральна резервна система зберегла ставку федеральних фондів, ставка, за якою банки кредитують один одного протягом ночі, дуже низькою.

Іпотеку також стало набагато простіше отримати. Традиційно іпотечні кредитори тримали іпотечні кредити на власних балансах. Якщо домовласник дефолту, кредитор, як правило, банк або компанія зі страхування життя, зазнав збитків. Тому вони були зрозумілі обережні щодо того, кому вони позичили і на яких умовах. Щоб захистити себе від втрат, кредитори наполягали на тому, що позичальники вносять значний відсоток вартості будинку в якості початкового внеску. Початковий внесок гарантував, що позичальник мав на кону якийсь власний капітал, якісь підстави наполегливо працювати і не дефолтувати. Він також надав кредиторам буфер, якщо ціни на житло знизилися. Традиційно кредитори також перевіряли, що позичальники працевлаштовані або мають інші засоби доходу від інвестицій або інших джерел.

Все це змінилося з широким появою сек'юритизації, практикою комплектування та продажу іпотечних кредитів інституційним інвесторам. Банки також почали «фінансовий інженер» ці пакети, які називаються іпотечними цінними паперами (MBS), у більш складні похідні інструменти, такі як заставні іпотечні зобов'язання (CMO). MBSS надали інвесторам переваги диверсифікації портфеля від проведення великої кількості іпотечних кредитів; CMO дозволили інвесторам вибрати бажаний профіль ризику та прибутковості. Вони зробили це, розрізавши групу МБС на похідні цінні папери (вони ж транші) з кредитними рейтингами, починаючи від AAA, який буде останнім, хто зазнав збитків, до BBB, який зазнає перших дефолтів. Транші AAA, звичайно, користувалися вищою ціною (меншою прибутковістю), ніж транші з нижчим рейтингом. Найбільше постраждали власники траншів з найнижчим рейтингом, ті, хто взяв на себе найбільше ризиків, під час субстандартного виру.

Сек'юритизація дозволила іпотечним кредиторам спеціалізуватися на оформленні кредитів, перетворюючи їх більше в оригінаторів, ніж кредиторів. Походження було набагато простіше, ніж кредитування, оскільки воно мало або зовсім не вимагало капіталу. Не дивно, що на місці події з'явилася велика кількість нових іпотечних оригінаторів, більшість простих брокерів. Заплачуючи комісію при закритті, у оригінаторів було мало стимулів відстежувати хороших позичальників від поганого і набагато більше стимулів підписувати будь-кого з пульсом. Гонка на дно сталася, оскільки оригінатори змагалися за бізнес, зменшуючи скринінг та інші кредитні стандарти. У розпал бульбашки позики без доходу, ні роботи, ні активів (НІНДЗЯ) позичальники були звичайними. Так звані кредити брехунів на сотні тисяч доларів надавалися позичальникам без документування їх доходів або активів. Замість того, щоб наполягати на значному першому внеску, багато оригінаторів cajoled домовласників в запозичення 125 відсотків вартості будинку, тому що це збільшило свої комісії. Вони також агресивно штовхали іпотечні кредити з регульованою ставкою (ARM), які пропонували низькі початкові тизерні ставки, а пізніше були скинуті на набагато більш високих рівнях.

Регулятори дозволили і навіть потурали таким практикам в ім'я доступного житла, хоча шість попередніх схем сек'юритизації іпотечних кредитів США закінчилися погано .Кеннет Сноуден, «Іпотечна сек'юритизація в Сполучених Штатах: події ХХ століття в історичній перспективі», в Майклі Бордо та Річард Сілла, ред., Англо-американські фінансові системи: інститути та ринки ХХ століття (Берр Рідж, Іллінойс: Irwin Professional Publishing, 1995), 261—298. Регулятори також дозволили Fannie Mae та Freddie Mac, двом гігантським компаніям, що належать акціонерам іпотечної сек'юритизації, борг яких був фактично гарантований федеральним урядом, взяти на себе надмірні ризики та використовувати себе до рукоятки. Вони також дозволили рейтинговим агентствам надавати рейтинги інвестиційного рівня складним іпотечним забезпеченням цінних паперів сумнівної якості.

Спостерігачі, в тому числі Роберт Шиллер з Єльського університету www.econ.yale.edu/~shiller і Нуріель Рубіні Стерна, pages.stern.nyu.edu/~nroubini попередили про насувається кризу, але мало хто слухав. Поки ціни на житло продовжували зростати, тимчасовий андеррайтинг, слабкий регуляторний нагляд та завищені цінні папери не були проблемами, оскільки позичальники, які потрапили в біду, могли легко рефінансувати або продати будинок для отримання прибутку. Дійсно, багато людей почали купувати будинки з наміром «перегорнути» їх через місяць за швидкий долар.

Однак у червні 2006 року ціни на житло досягли максимуму, і до кінця того ж року було зрозуміло, що міхур пішов до побачення. До літа 2007 року ціни швидко падали. Дефолти встановлені, як опція продажу/рефінансування зникла, і позичальники задавалися питанням, чому вони повинні продовжувати платити $300,000 іпотеку на будинок вартістю всього $250,000, особливо в той час, коли неприємне збільшення витрат на паливо і незначний бій інфляції напружені особисті бюджети. Іпотечні кредитори з високим кредитним плечем, такі як Countrywide та Indymac, зазнали досить великих збитків, щоб зруйнувати їх вузьку базу акціонерного капіталу, що вимагало їх банкрутства або продажу сильнішим організаціям. На початку 2008 року інвестиційний банк Bear Stearns, який був глибоко залучений до субстандартних продуктів сек'юритизації, стримував на межі банкрутства, перш ніж придбати J.P. Morgan всього за 10 доларів за акцію.

Затінені ділянки вказують на рецесії США.

Джерело: Рада керуючих Федеральної резервної системи. 2011 рік research.stlouisfed.org.

У міру загострення кризи, набуваючи більш системного характеру в міру посилення асиметричної інформації, Федеральна резервна система відповіла як кредитор останньої інстанції, скоротивши ціль своїх федеральних фондів приблизно з 5 до менш ніж 2 відсотків між серпнем 2007 і серпнем 2008 року. Він також надавав масові кредити безпосередньо проблемним фінансовим установам. Ставки по іпотеці знизилися з максимуму 6,7 відсотка в липні 2007 року до 5,76 відсотка в січні 2008 року, але пізніше відскочили до майже 6,5 відсотка в серпні 2008 року. Більше того, ціни на житло продовжували знижуватися - з показника 216 у липні 2007 року до лише 178 роком пізніше. Дефолти за субстандартними іпотечними кредитами продовжували зростати, ставлячи під загрозу платоспроможність інших фінансових установ з високим кредитним плечем, включаючи Fannie Mae та Freddie Mac, які уряд повинен був націоналізувати (взяти на себе і запустити). Уряд також домовився про покупку Merrill Lynch Bank of America за 50 мільярдів доларів на складі. Але вона вирішила, ймовірно, через критику, що її дії створюють моральну небезпеку, дозволити Lehman Brothers збанкрутувати. Однак ця політика швидко відступила, тому що Lehman потягнув одного зі своїх основних контрагентів, AIG, вниз. Одного разу укушений, двічі сором'язливий, уряд вступив у масову допомогу AIG, щоб утримати його від банкрутства ще інших великих установ, коли він повалився.

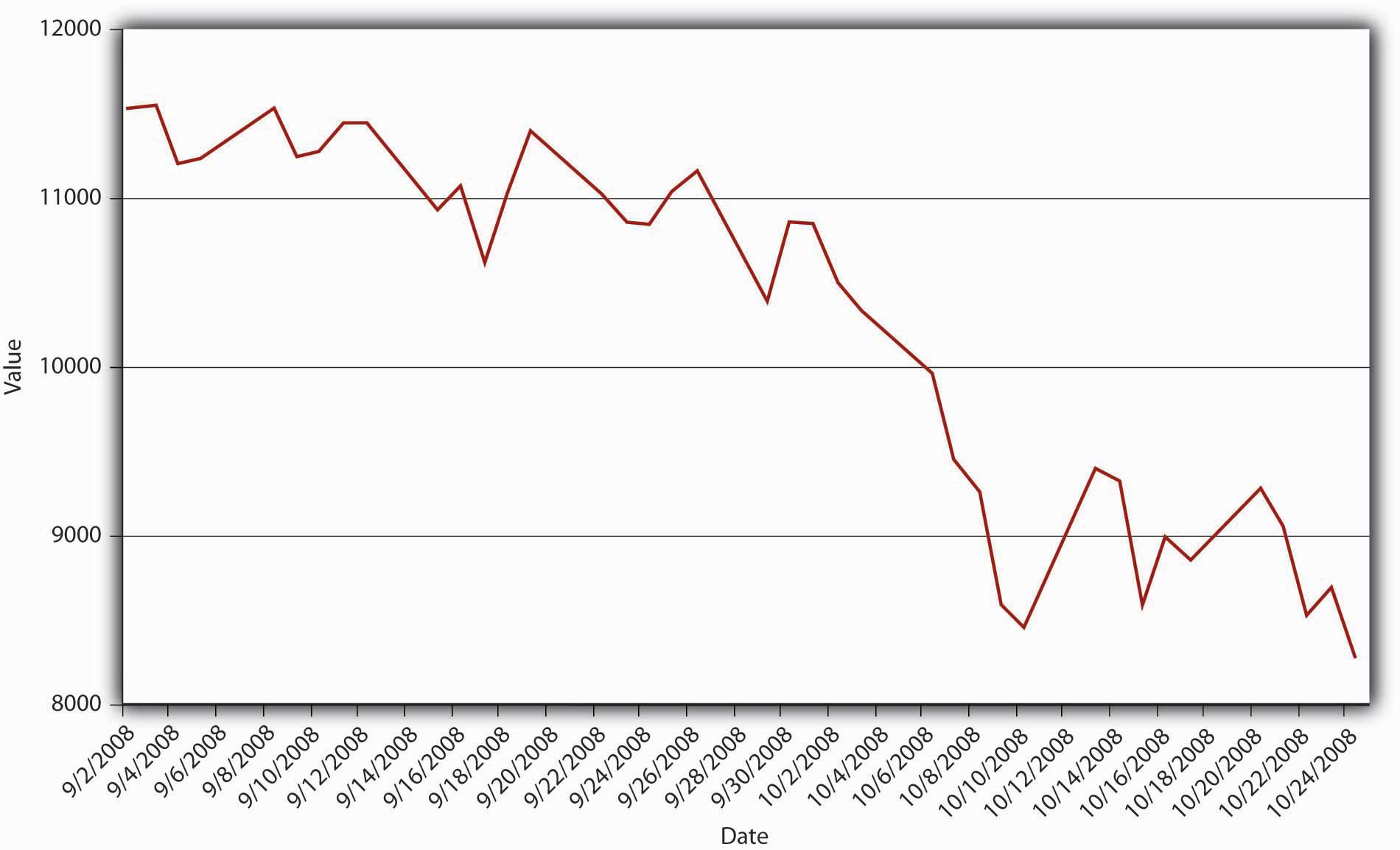

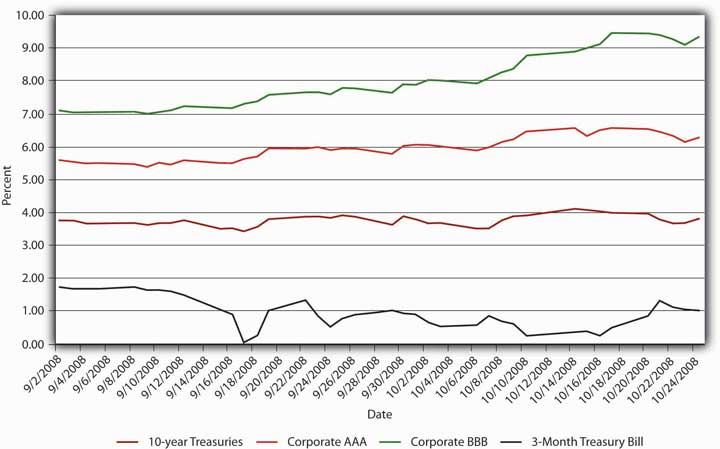

Збиток, однак, був нанесений, і паніка наздогнала як кредитний, так і фондовий ринки у вересні та жовтні 2008 року. З кожним днем асиметрична інформація ставала все інтенсивніше. Оскільки казначейські облігації є єдиним чітким притулком, інвестори бігли з інших ринків, тим самим спричинивши значні збої Весь ринок комерційного паперу, що підтримується активами, закрився, зняття грошового ринку злетів після того, як одна з найбільших з цих стійких установ повідомила про збитки («зламав долар», дійсно дуже рідкісна подія), а страховики іпотеки та облігацій впали, як мухи потрапили з банку рейду. Малюнок 13.7 «Щоденне значення закриття промислового середнього Dow Jones, вересень-жовтень 2008 року» та рисунок 13.8 «Дохідність облігацій, вересень-жовтень 2008 року» графічно зображують результуючу різанину на фондовому та облігаційному ринках.

Зупиніться і подумайте Box

Що відбувається на малюнку 13.8 «Дохідність облігацій, вересень-жовтень 2008 року»?

Інвестори продавали корпоративні облігації, особливо більш ризиковані Baa, змушуючи їх ціни знижуватися і дохідність вгору. У класичному польоті до якості вони купували скарбниці, особливо короткострокові, прибутковість яких знизилася з 1,69 відсотка 1 вересня до 0,03 відсотка 17 вересня.

З економічним спадом і великими виборами, політики гарячково працювали над розробкою плану допомоги. План адміністрації Буша, який запропонував близько 700 мільярдів доларів великим фінансовим установам, спочатку зустрів поразку в Палаті представників. Після різних поправок, включаючи додавання великої суми підсолоджувачів свинячих бочок, законопроект прийняв Сенат і Палату. План уповноважував Казначейство купувати проблемні активи та вливати капітал безпосередньо в банки. У поєднанні з планом «Надія на домовласників» в розмірі 300 мільярдів доларів, порятунку для деяких проблемних позичальників субстандартних позичальників та прямою допомогою AIG, зусилля уряду з порятунку стали найбільшими, у відсотках від ВВП, з часів Великої депресії. Пізніше казначейство вирішило, що покупка так званих токсичних активів, активів невизначеної і, можливо, не цінності, не є економічно чи політично розумною. Замість цього він придбав привілейовані акції в більшості великих банків, навіть тих, які не бажали ніякої допомоги. Це викликало страх перед державною власністю банків, яка має сумнівну історію, оскільки багато урядів виявили спокусу направити кредити політичним фаворитам, а не кращим позичальникам, непереборним. «Залишаючи Лас-Вегас: поки що жодних жахливих помилок, але уряди знайдуть вихід з банків набагато складніше, ніж входити в них», Економіст (22 листопада 2008), 22.

Економісти та політики зараз зайняті спробою запобігти повторному виконанню або, принаймні, пом'якшити масштаб наступного міхура. Один з підходів полягає в тому, щоб виховувати людей про бульбашки в надії, що вони будуть більш обережними інвесторами. Інший - заохотити банківських регуляторів використовувати свої повноваження, щоб звести кредитне плече до мінімуму. Третій підхід полягає у використанні грошово-кредитної політики - більш високих процентних ставок або більш жорсткого зростання грошової маси - для спуску бульбашок, перш ніж вони виростуть достатньо великими, щоб поставити під загрозу всю фінансову систему. Кожен підхід має свої сильні і слабкі сторони. Освіта може змусити інвесторів боятися брати на себе будь-який ризик. Більш жорстке регулювання та монетарна політика можуть придушити законні, що створюють багатство промисловості та сектори. Поєднання кращої освіти, більш пильних регуляторів та менш сприятливої монетарної політики може служити нам найкращим чином.

Додд-Франк, регуляторна реформа, прийнята в липні 2010 року в прямому реагуванні на кризу, може бути кроком у цьому напрямку, але критики відзначають, що законодавство є складним, громіздким і «не включає чіткого або послідовного підходу до проблеми регулювання фінансового сектору» Вірусна Ачарья, Томас Кулі, Метью Річардсон та Інго Уолтер, Регулювання Уолл-стріт: Закон Додда-Френка та нова архітектура глобальних фінансів (Hoboken: John Wiley and Sons, 2011), 45. Як і інші правила, прийняті після паніки, це може зупинити точне повторення кризи 2008, але, ймовірно, не завадить іншому набору інститутів, інструментів, похідних і бульбашок викликати ще одну кризу в майбутньому. Замість того, щоб створювати нові підходи до регулювання, такі як запропонований податок на банки, що створюють системні ризики, Закон Додда-Френка встановлює нові інструменти, такі як плани резолюції, а також нові установи, такі як Рада з нагляду за фінансовою стабільністю, яка відповідає за моніторинг та зменшення системних ризиків. Закон також одночасно збільшує та зменшує повноваження інших, включаючи Федеральну резервну систему, яка тепер повинна забезпечувати жорсткіші вимоги щодо капіталу, ліквідності, важеля та управління ризиками.

КЛЮЧОВІ ВИНОСИ

- Низькі процентні ставки, байдужі регулятори, нереальні кредитні рейтинги для складних іпотечних деривативів та погані стимули для іпотечних винуватців призвели до житлового міхура, який лопнув у 2006 році

- Коли ціни на житло впали, домовласники з сумнівним кредитом і негативним капіталом почали дефолтувати в несподівано високих цифрах.

- Фінансові установи з високим кредитним плечем не могли поглинути збитки і повинні були закритися або бути поглинені сильнішими установами.

- Незважаючи на зусилля ФРС як кредитора останньої інстанції, несистемна криза стала системною у вересні 2008 року після невдачі Lehman Brothers і AIG.

- Уряд відповів величезною допомогою субстандартних іпотечних власників та великих фінансових установ.