10.5: Прибутковість та структура банківської галузі

- Page ID

- 9161

Цілі навчання

- Яку роль відіграє структура ринку (концентрація, консолідація, конгломерація) в прибутковості банківської галузі?

Незважаючи на свої найкращі інноваційні зусилля, банки неухильно втрачають частку ринку як джерела кредитування нефінансових позичальників. У 1970-х роках комерційні банки та інші депозитарні установи (так звані економії — кредитні спілки, заощадження та кредити, ощадні каси) контролювали понад 60 відсотків цього ринку. Сьогодні їх налічується лише близько третини. Ринок кредитів нефінансовим позичальникам дуже швидко виріс за останню чверть століття, однак, так що зниження є лише відносним. Банки все ще надзвичайно прибуткові, настільки, що щороку формується багато нових банків. Але банкірам доводиться працювати важче, ніж будь-коли, для цих прибутків; старі добрі часи традиційної банківської справи та правило 3-6-3 давно минули. Комісії та інші позабалансові види діяльності в даний час становлять майже половину банківського доходу, порівняно з приблизно 7 відсотками в 1980 році. Традиційне джерело прибутку, спред між вартістю зобов'язань та прибутковістю активів, неухильно розмивався з обох кінців.

Як зазначалося вище, процентні ставки, які банки могли платити за депозитами, були обмежені (за так званим Положенням Q) на рівні 0 для перевірки вкладів і близько 6 відсотків за строковими депозитами. (Надія полягала в тому, що, якби вони зіткнулися з обмеженою конкуренцією за кошти, банки були б безпечнішими.) До Великої інфляції банкіри любили кепки, тому що вони обмежили конкуренцію за депозити. Коли процентні ставки зросли достатньо, щоб викликати диспосередництво, змусити фонди витікати з банків до більш прибуткових інвестицій, таких як взаємні фонди грошового ринку, банкіри лобіювали припинення обмежень процентних ставок, і їх запит був задоволений у 1980-х роках. З тих пір банкам доводилося конкурувати як один з одним, так і з грошовим ринком ПІФів за вкладами. Не дивно, що валові спреди банків знизилися, а депозити стали відносно менш важливими як джерела коштів.

З боку активів, банки не можуть стягувати стільки ж за позики, проте, як вони колись робили, тому що вони стикаються з все більш жорсткою конкуренцією з боку комерційних паперів і облігацій ринків, особливо так званий ринок сміттєвих облігацій. Тепер, замість того, щоб затишно до банку, менші та ризикованіші компанії можуть продавати облігації безпосередньо інвесторам. Випуск облігацій несе витрати, крім процентних зборів, а саме обов'язкове розкриття інформації та постійний зворотний зв'язок з інвесторами про ефективність фірми-емітента через ціни на облігації, але компанії готові нести ці витрати, якщо вони зможуть отримати кращу процентну ставку, ніж пропонують банки.

Як згадувалося вище, сек'юритизація також завдала шкоди банкам, породжуючи численних дрібних кредиторів, які в основному продають кожен кредит, який вони походять. Такі компанії можуть бути ефективними в менших масштабах, оскільки їм не потрібно залучати та утримувати депозити або займатися більш складними методами управління активами та пасивами. Все, що їм потрібно зробити, це отримати кредити і продати їх інвесторам, використовуючи виручку для отримання нових кредитів. Фінансові компанії особливо з'їли частку ринку банків у комерційному кредитуванні, і безліч спеціалізованих іпотечних кредиторів зробили значні проникнення в ринок іпотечного житла. Те, що добре для гусака, як то кажуть, добре для гусака. www.bartleby.com/59/3/Whatsдобре для.html

В результаті цього конкурентного тиску багато банків вийшли з бізнесу, деякі збанкрутували, інші - злившись з більшими установами. Банківська криза 1980-х років дозволила банкірам і регуляторам провести подальші реформи, в тому числі значно послабити обмеження на галузеву банківську та інвестиційно-банківську (цінні папери) діяльність. У 1933 році при надирі Великої депресії комерційна (отримання депозитів і надання кредитів) та інвестиційно-банківська діяльність (андеррайтинг пропозицій цінних паперів) були строго розділені законодавством, яке зазвичай називалося Гласс-Стігал, після членів конгресу, які його готували. Поступова де-факто ерозія Гласс-Стігалла в кінці 1980-х і 1990-х років (за допомогою банківських холдингових компаній і симпатичної Федеральної резервної системи) і її де-юре ліквідація в 1999 році дозволили інвестиційним і комерційним банкам злитися і займатися діяльністю один одного. Через ті та інші регуляторні зміни, які зазвичай називають дерегуляцією, і занепаду традиційної банківської справи, банки почали зливатися у великій кількості, процес, званий консолідацією, і почали вступати в небанківську фінансову діяльність, як страхування, процес, який називається конгломерацією.

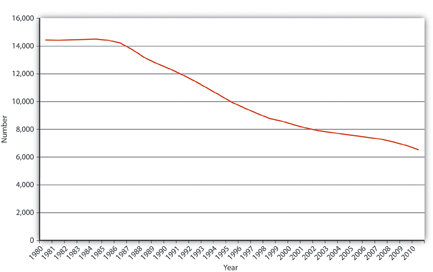

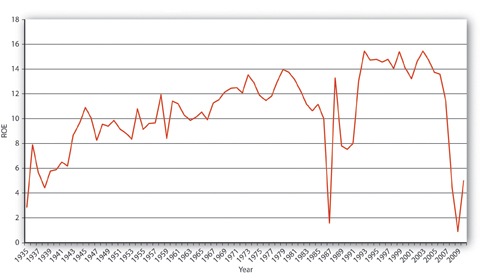

Як показують малюнок 10.4 «Кількість комерційних банків FDIC, кінець року, 1980—2010» та рисунок 10.5 «Банки США: рентабельність власного капіталу, 1935—2010», консолідація та конгломерація залишили країну меншою, але більшою та більш прибуткові (і нібито більш ефективні) банки. Через кончину Glass-Steagall банки конгломератів тепер можуть легше використовувати економію масштабу, можливість використовувати єдиний ресурс для постачання численних продуктів або послуг. Наприклад, банки тепер можуть використовувати створену ними інформацію про позичальників для пропонування кредитів або андеррайтингу цінних паперів і можуть використовувати відділення для страхування schlep. Консолідація також дозволила банкам диверсифікувати свої ризики географічно та використовувати економію від масштабу. Це важливо, оскільки мінімальний ефективний масштаб, можливо, збільшився в останні десятиліття через високі початкові витрати на використання новітніх та найбільших комп'ютерних та телекомунікаційних технологій. Більші банки можуть бути безпечнішими, ніж менші, в інших випадках, оскільки вони мають більш диверсифіковані кредитні портфелі та більш стабільні депозитні бази. На відміну від більшості дрібних банків, великі не залежать від економічного стану одного міста чи компанії, або навіть однієї країни чи економічного сектору.

Федеральна резервна система позначає суб'єкти, які виникли внаслідок недавньої хвилі злиття великих, складних банківських організацій (LCBO) або великих складних фінансових установ (LCFI). Однак ці назви також вказують на витрати нового режиму. Консолідація, можливо, зробила банки та інші фінансові установи занадто великими, складними та політично потужними для ефективного регулювання. Також, щоб виправдати свою діяльність по злиття акціонерам, багато банків підвищили свою прибутковість, не стаючи більш ефективними, а беручи на себе більш високий рівень ризику. Нарешті, конгломерати можуть займатися багатьма різними видами діяльності, тим самим диверсифікуючи свої доходи та ризики, але вони можуть не дуже добре виконувати жодну з них, тим самим фактично збільшуючи ризик невдачі. Поєднання консолідації, конгломерації та концентрації допомогло спровокувати системну фінансову кризу досить гостро, щоб негативно вплинути на національну та світову економіку.

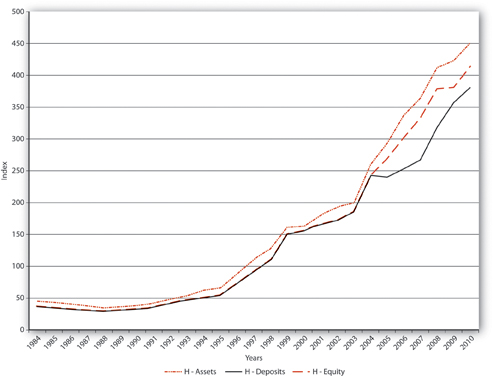

Сьогодні банківська галузь США набагато більш концентрована , ніж протягом більшої частини свого минулого. Іншими словами, кілька великих банків мають більшу частку активів, депозитів та капіталу, ніж будь-коли раніше. Це, в свою чергу, може дати цим банкам значну ринкову владу, можливість стягувати більше коштів за кредитами і менше платити за депозити. Малюнок 10.6 «Концентрація в банківському секторі США, 1984—2010 рр.» показує збільшення галузевого індексу Herfindahl, який є мірою концентрації ринку, розрахованої шляхом прийняття суми квадратів частки ринку кожної фірми в конкретної галузі. Незалежно від того, масштабується від 0 до 1 або від 0 до 10 000, індекс Герфіндаля є низьким (близько нуля), якщо галузь складається з численних невеликих фірм, і він високий (близько 1 або 10 000), чим ближче галузь до монополії (1 × 1 = 1; 100 × 100 = 10 000). Хоча індекс Герфіндала банківського сектору США помітно збільшився за останні роки, тисячі невеликих банків утримують національний індекс від досягнення 1800, магічного числа, яке викликає більшу антимонопольну перевірку з боку Міністерства юстиції. Наприклад, наприкінці 2006 року 3246 з 7402 комерційних банків країни мали активи на суму менше 100 мільйонів доларів. Ще 3662 банки мали активи, що перевищують 100 мільйонів доларів, але менше 1 мільярда доларів, залишивши лише 494 банки з активами понад $1 млрд.

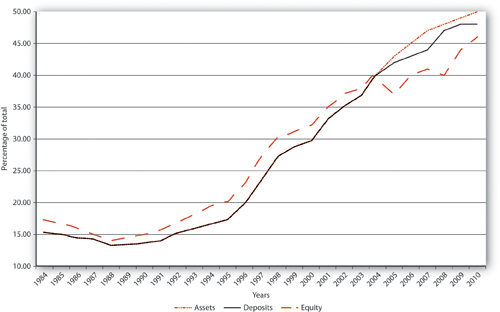

Ці 500 або близько того великих банків, однак, контролюють переважну частину активів галузі (а отже, і зобов'язання та капітал теж). Як показує малюнок 10.7 «Акції десяти провідних банків США, 1984—2010 рр.», десять найбільших банків країни швидко набирають частку ринку. Тим не менш, банківська справа США все ще набагато менш концентрована, ніж банківські сектори більшості інших країн. Наприклад, у Канаді індекс комерційного банку Herfindahl коливається близько 1600, а в Колумбії та Чилі найбільші п'ять банків отримують понад 60 відсотків усіх кредитів. Сполучені Штати є такою великою країною, і банківська справа, незважаючи на зміни, спричинені Інформаційною революцією, все ще є таким місцевим бізнесом, що певні регіони мають достатньо високий рівень концентрації, що деякі побоюються, що банки заробляють квазімонопольну ренту, високий прибуток пов'язані з олігополістичними і монополістичними ринковими структурами. Хороша новина полягає в тому, що вхід в банк досить простий, тому, якщо банки стануть занадто прибутковими в деяких регіонах, нові банки формуватимуться, щоб конкурувати з ними, повертаючи індекс Герфіндаля, коефіцієнти концентрації n-фірм і, зрештою, прибуток банку назад у відповідність. З середини 1980-х років щорічно в Сполучених Штатах почали працювати сотні нових банків, які називаються банками de novo.

Зупиніться і подумайте Box

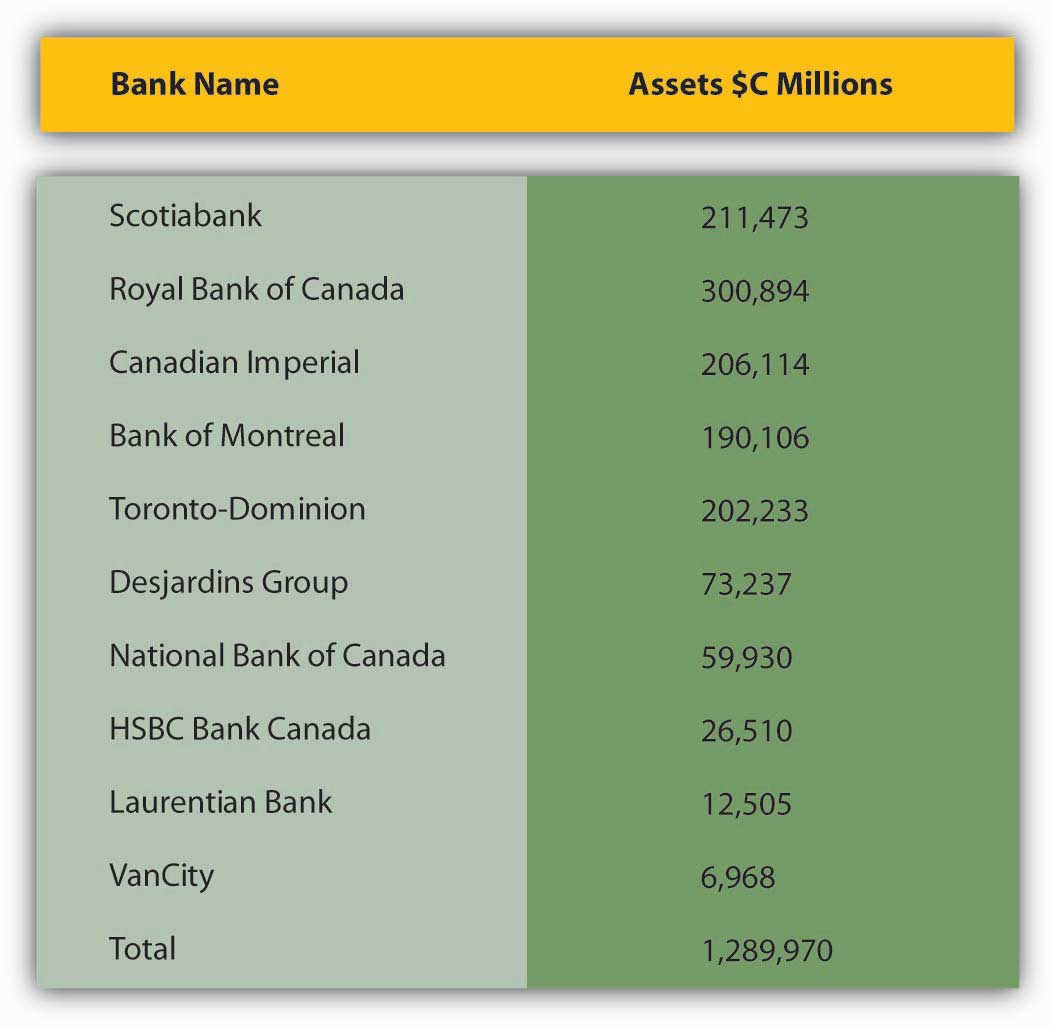

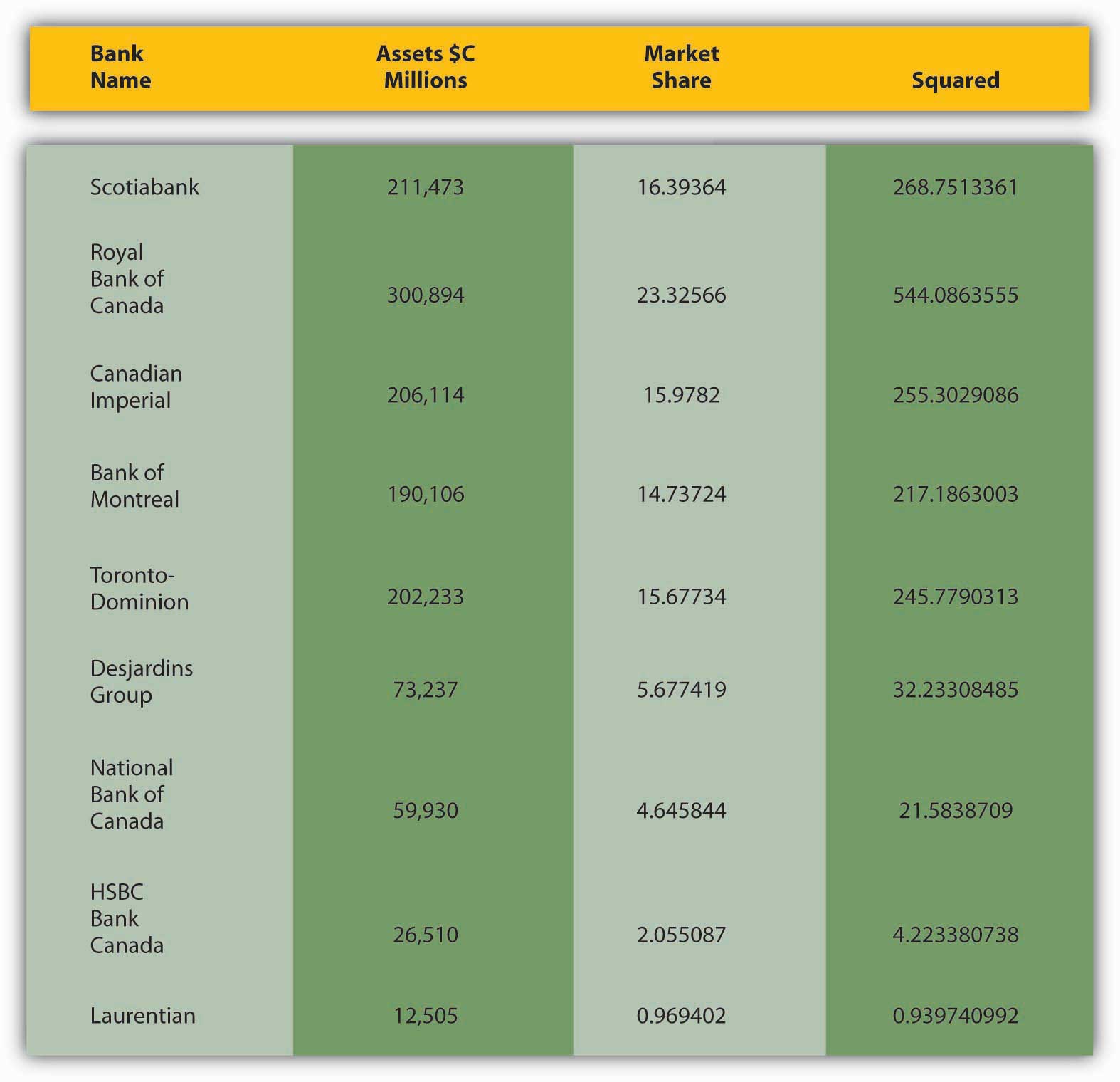

У 2003 році Канада була домом для банків (і кілька невеликих, які можна сміливо ігнорувати), перераховані на наступному графіку. Наскільки концентрованим був канадський банківський сектор, виміряний коефіцієнтом концентрації п'яти фірм? Індекс Герфіндаля?

Коефіцієнт концентрації п'яти фірм розраховується просто підсумовуючи частки ринку п'яти найбільших банків:

Так коефіцієнт концентрації п'яти банків (для активів) в Канаді в 2003 році становив 86 відсотків.

Індекс Герфіндала розраховується шляхом підсумовування квадратів ринкових акцій кожного банку:

Так індекс Герфіндала за банківськими активами в Канаді в 2003 році становив 1590.

Завести новий банк не так складно, як здається. Близько двадцяти або близько того засновникам потрібно поставити близько $50,000 кожен під загрозу протягом року або двох, необхідних для отримання регуляторного схвалення. Потім вони повинні підписатися принаймні на таку ж суму в приватному розміщенні акцій, яке надає банку частину свого капіталу. Потім новий банк може почати операції, як правило, з двома відділеннями, одне в багатій активами області, інше - у багатому депозитами. Консультанти, такі як Ден Хадсон з Nubank.com, допомагають новим банкам формувати та починати операції. www.nubank.com Через простоту створення нових банків і правил, які ефективно обмежують розмір мегабанків, кілька американських банків з більш ніж $1 трлн активів, багато спостерігачів вважають, що банківський сектор США залишатиметься конкурентоспроможним, складається з численних невеликих банків, кілька (десяток, навіть забивають) мегабанків, і сотні великих регіональних гравців. Малі та регіональні банки виживуть, використовуючи географічні та спеціалізовані ніші, такі як харчування вкладників, які насолоджуються взаємодією з живими людьми замість машин. Малі банки також схильні кредитувати малий бізнес, яких Америка має багато. Незважаючи на смішні телевізійні ролики навпаки, великі банки також кредитуватимуть малий бізнес, але менші, громадські банки часто краще це роблять, оскільки вони знають більше про місцеві ринки та позичальників і, отже, можуть краще оцінити свої бізнес-плани. www.icba.org/банківська спільнота/індекс. CFMНомер елемента = 556 & sn.itemNumber = 1744

Сполучені Штати також дозволяють фізичним особам створювати інші типи депозитарних установ, включаючи ощадні та кредитні асоціації, взаємні ощадні банки та кредитні спілки. Мало створено нові ощадні каси, і багато існуючих взяли комерційні банківські статути або об'єдналися з комерційними банками, але створення нових кредитних спілок досить швидке. Кредитні спілки - це взаємні (тобто належать вкладникам, а не акціонерам) депозитарні установи, організовані навколо групи людей, які поділяють спільну облігацію, як і той самий роботодавець. Вони звільнені від оподаткування і історично досить малі. Останнім часом регулятори дозволили їм розширюватися, щоб вони могли підтримувати мінімально ефективний масштаб та ширше диверсифікувати свої портфелі активів.

Банківська галузь США також стає все більш міжнародною за обсягом. Таким чином, іноземні банки можуть вийти на ринок США відносно легко. Сьогодні іноземні банки володіють понад 10 відсотками від загального обсягу активів американських банків і надають понад 16 відсотків кредитів американським корпораціям. Іноземні банки можуть купувати американські банки або вони можуть просто створити філії в Сполучених Штатах. Іноземні банки раніше підлягали менш жорстким правилам, ніж вітчизняні банки, але це було змінено в 1978 році. Все частіше банківські правила у всьому світі сходяться.

Інтернаціоналізація банківської справи також означає, що американські банки можуть працювати в інших країнах. На сьогоднішній день близько 100 американських банків мають філії за кордоном, порівняно з восьми у 1960 році. Міжнародний банкінг зростав разом з міжнародною торгівлею та прямими іноземними інвестиціями. Міжнародний банкінг - це також спосіб диверсифікувати активи, торкнутися ринків, де спреди більші, ніж у Сполучених Штатах, і отримати частину ринку євродолара. Євродолари - це депозити, номіновані в доларах, в іноземних банках, які допомагають міжнародному бізнесу вести торгівлю, а банкам уникати вимог до резервів та інших правил оподаткування та контролю за капіталом. Лондон, Сінгапур та Кайманові острови є основними центрами євродоларів і, що не дивно, улюбленими місцями для американських банків для створення закордонних філій. Щоб допомогти фінансувати торгівлю, американські банки також мають сильну присутність в інших країнах, особливо в Східній Азії та Латинській Америці.

Характер банківської справи в США і за кордоном змінюється, мабуть, сходиться на європейську, зокрема британську, модель. У деяких країнах континентальної Європи, таких як Німеччина та Швейцарія, переважають так звані універсальні банки, які пропонують комерційні та інвестиційні банківські послуги та страхування. В інших країнах, таких як Великобританія та її члени Співдружності, повномасштабні фінансові конгломерати зустрічаються рідше, але більшість банків займаються як комерційною, так і інвестиційно-банківською діяльністю. Тим часом іноземні ринки цінних паперів моделюють себе після американських ринків, зростаючи все більшими та витонченішими. Все частіше світова фінансова система стає єдиним цілим. Це повинно зробити його більш ефективним, але це також викликає побоювання фінансової катастрофи, до якої ми повернемося.

КЛЮЧОВІ ВИНОСИ

- Консолідація галузі вимірюється кількістю існуючих банків на даний момент часу.

- Оскільки кількість банків зменшується (оскільки злиття та банкрутства перевищують нове формування банків), галузь, як кажуть, стає більш консолідованою. Це важливо, оскільки більш консолідована галузь може бути безпечнішою та вигіднішою, оскільки менші, слабші установи поглинаються більшими, сильнішими.

- Однак консолідація також може призвести до підвищення витрат для споживачів та позичальників та погіршення обслуговування.

- Більші банки, ймовірно, будуть більш диверсифікованими, ніж менші, але вони також можуть взяти на себе більш високий рівень ризику, тим самим загрожуючи стабільності фінансової системи.

- Конгломерація відноситься до сфери діяльності, якою дозволено займатися банку або іншому фінансовому посереднику.

- Традиційно американські банки могли займатися комерційною банківською діяльністю або інвестиційно-банківською діяльністю, але не обидва, і вони не могли продавати або гарантувати страхування. Однак через останні регуляторні зміни банки та інші фінансові посередники та посередники, такі як брокери, тепер можуть зливатися в одну компанію або існувати під тією ж холдинговою компанією.

- Така дерегуляція може посилити конкуренцію за фінансових посередників, тим самим стимулюючи інновації. Однак це також може призвести до створення фінансових конгломератів, які є занадто великими та складними для адекватного регулювання.

- Галузева концентрація є проксі конкуренції і вимірюється концентрацією активів n-фірми (доходи, капітал тощо, де n дорівнює 1, 3, 5, 10, 25, 50 тощо) або індексом Герфіндала, сумою квадрата частки ринку (знову ж таки для активів, депозитів, доходів, капітал і т.д.) кожної компанії в галузі або в даному місті, штаті чи регіоні.

- Концентрація важлива, оскільки висококонцентрована галузь може бути менш конкурентоспроможною, що призводить до менших інновацій, підвищення витрат для позичальників, негабаритного прибутку постачальників (в даному випадку банків) та більш крихкої (схильної до системної кризи) банківської системи.

- З іншого боку, оскільки банківська діяльність стала більш концентрованою, окремі банки стали більш географічно диверсифікованими, що може допомогти їм краще погодити економічні спади.