8.1: Джерела зовнішніх фінансів

- Page ID

- 9611

Цілі навчання

- Як компанії можуть задовольнити свої потреби у зовнішньому фінансуванні?

До теперішнього часу ми витратили багато часу на обговорення фінансових ринків і вивчення того, як розраховувати ціни на різні види фінансових цінних паперів, включаючи акції та облігації. Ринки цінних паперів мають важливе значення, особливо в економіці США. Але ви можете згадати з глави 2 «Фінансова система», що фінансова система з'єднує вкладників з витрачаючими або інвесторами з підприємцями двома способами, через ринки та через фінансових посередників. Виходить, що останній канал більше першого. Правильно, в доларовому вираженні банки, страхові компанії та інші посередники важливіші за фондові та облігаційні ринки. Ринки, як правило, привертають більше уваги ЗМІ, оскільки вони відносно прозорі. Більшість реальних дій, однак, відбувається за закритими дверима в банках та інших інституційних кредиторах.

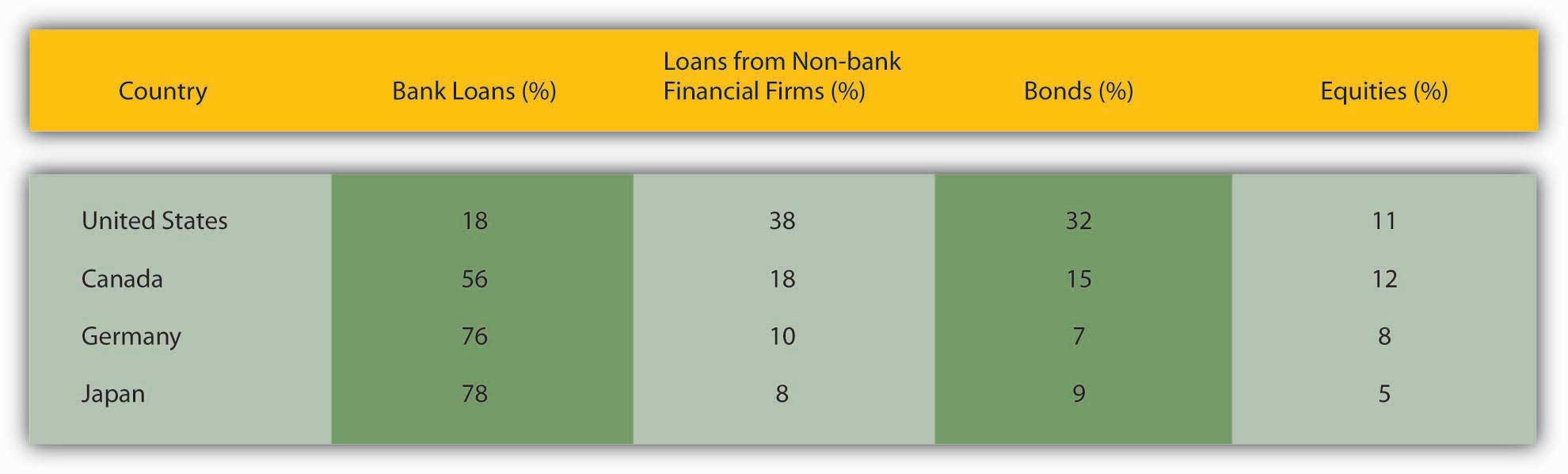

Не переконалися? Ознайомтеся з малюнком 8.1 «Джерела зовнішнього фінансування нефінансових компаній у чотирьох фінансово та економічно розвинених країнах», на якому показані джерела зовнішніх коштів для нефінансових підприємств у чотирьох найбільш розвинутих економіках світу: США, Німеччині, Японія та Канада. Ні в одній з цих країн фондовий ринок (тобто акції) не забезпечує більше 12 відсотків зовнішніх фінансів. Кредити від банків та небанківських фінансових компаній забезпечують переважну частину зовнішніх фінансів у трьох з цих країн та більшість у четвертій, США. Ринок облігацій постачає решту, близько 10 відсотків або близько того загального зовнішнього фінансування (за винятком торгових кредитів), за винятком Сполучених Штатів, де облігації забезпечують близько третини зовнішнього фінансування нефінансових підприємств. (Як ми дізнаємося пізніше, американська банківська справа була відносно слабкою історично, що допомагає пояснити, чому ринок облігацій та позики від небанківських фінансових компаній є відносно важливими в Сполучених Штатах. Коротше кажучи, більше компаній вважали за доцільне позичити у компаній зі страхування життя або продати облігації, ніж отримувати банківські кредити.)

Як зазначалося вище, цифри на малюнку 8.1 «Джерела зовнішнього фінансування нефінансових компаній чотирьох фінансово та економічно розвинених країн» не включають торговий кредит. Більшість компаній невеликі, і більшість невеликих компаній фінансують більшу частину своєї діяльності шляхом запозичення у своїх постачальників або, іноді, своїх клієнтів. Більшість такого фінансування, однак, в кінцевому рахунку походить від позик, облігацій або акцій. Іншими словами, компанії, які розширюють торговий кредит, діють, в певному сенсі, як небанківські посередники, направляючи власний капітал, облігації та кредити невеликим компаніям. Це має сенс, оскільки постачальники зазвичай знають більше про невеликі компанії, ніж банки чи окремі інвестори. І інформація, побачимо, є ключовою.

Також зауважте, що показники власного капіталу дещо вводять в оману, враховуючи, що після продажу акція забезпечує фінансування назавжди або, принаймні, поки компанія не складе або не викупить її назад. Наведені вище цифри цього не враховують, тому щорічний банківський кредит у розмірі 1000 доларів, що поновлюється щороку протягом 20 років, буде зараховуватися як 20 000 доларів банківських кредитів, тоді як продаж 1000 доларів акцій буде зараховуватися лише як 1,000 доларів. Незважаючи на таку упередженість у методології, зрозуміло, що більшість зовнішніх фінансів насправді не походять від продажу акцій чи облігацій. Більш того, в менш економічно і фінансово розвинених країнах ще більший відсоток зовнішнього фінансування надходить до нефінансових компаній через посередників, а не ринків.

Чим пояснюються факти, висвітлені на малюнку 8.1 «Джерела зовнішнього фінансування нефінансових компаній чотирьох фінансово та економічно розвинених країн»? Чому банківські та інші кредити є більш важливими джерелами зовнішнього фінансування, ніж акції та облігації? Чому непряме фінансування через посередників козирне пряме фінансування через ринки? З цього приводу, чому більшість цих кредитів під заставу? Чому кредитні договори такі складні? Чому тільки найбільші компанії здатні залучати кошти безпосередньо, продаючи акції та облігації? Нарешті, чому фінансові системи у всьому світі є однією з найбільш жорстко регульованих секторів економіки?

На ці питання можна відповісти трьома способами: трансакційні витрати, асиметрична інформація та проблема фрірайдера. Однак пояснення того, що означають ці три терміни, займе трохи.

КЛЮЧОВІ ВИНОСИ

- Для задоволення своїх потреб у зовнішньому фінансуванні компанії можуть продавати акціонерні (акційні) та комерційні паперові та довгострокові облігації, а також отримувати кредити у банках та небанківських фінансових установах.

- Вони також можуть отримати торговий кредит від постачальників та клієнтів, але більшість цих коштів в кінцевому підсумку надходять від позик, облігацій або власного капіталу.

- Більшість зовнішнього фінансування відбувається за рахунок позик, з облігаціями та акціями на віддалену секунду, за винятком Сполучених Штатів, де облігації забезпечують близько третини зовнішнього фінансування для нефінансових компаній.

- Облігації відіграють відносно більшу роль у зовнішньому фінансуванні американських компаній, оскільки банківська система США історично слабка. Ця слабкість спонукала компанії отримувати більше позик від небанківських фінансових установ, таких як компанії зі страхування життя, а також випустити більше облігацій.