6.2: Детермінанти процентних ставок II- Структура терміну

- Page ID

- 9121

Цілі навчання

- Що таке термінова структура процентних ставок і крива прибутковості, і чим вони пояснюють?

Тепер ми будемо тримати структуру ризику процентних ставок - ризик дефолту, ліквідність та податки - постійною і зосереджуємося на тому, що економісти називають терміновою структурою процентних ставок, мінливістю прибутковості через різні терміни погашення. Як показує малюнок 6.2 «Термінова структура процентних ставок у Сполучених Штатах, 1960—2010», навіть облігації одного і того ж емітента, в даному випадку уряду США, можуть мати прибутковість, яка змінюється залежно від тривалості часу, який вони повинні запустити до погашення своїх принципів. Зауважимо, що загальна післявоєнна тенденція така ж, як і на малюнку 6.1 «Структура ризику процентних ставок у США, 1919—2010», тенденція до зростання, за якою слідує не менш драматичне зниження. На відміну від малюнка 6.1 «Структура ризиків процентних ставок в США, 1919—2010 рр.», однак рейтинг серії тут набагато менш стабільний. Іноді короткострокові казначейства мають нижчу врожайність, ніж довгострокові, іноді вони мають приблизно однакову прибутковість, а іноді мають більш високу врожайність.

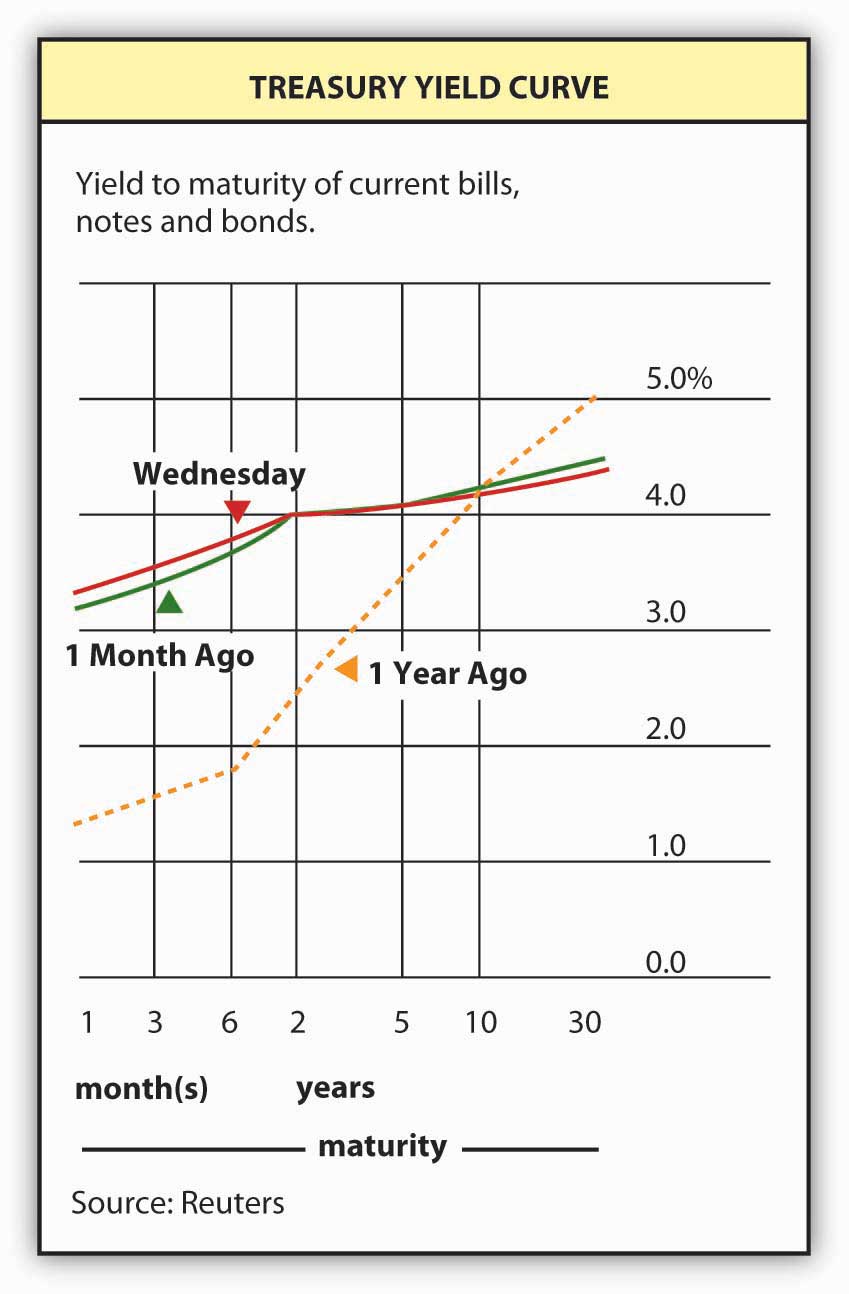

Для більш пильного вивчення цього явища економісти та спостерігачі за ринком використовують інструмент, який називається кривою дохідності, який в основному є знімком прибутковості облігацій різних строків погашення в даний момент. Малюнок 6.6 «Крива дохідності казначейства» - це те, як виглядає крива прибутковості казначейства, як Поточна крива прибутковості також може бути переглянута в багатьох місцях в Інтернеті, включаючи Bloomberg, Wall Street Journal та власне казначейство США. [1] Що спостерігачі виявили, це те, що прибутковість облігацій різних строків погашення (але однакових структур ризику), як правило, рухається в тандемі. Вони також відзначають, що криві врожайності зазвичай нахиляються вгору. Іншими словами, короткострокові ставки зазвичай нижче довгострокових. Іноді, однак, «крива» прибутковості насправді рівна - прибутковість для облігацій різних строків погашення ідентична, або майже так. Іноді, особливо коли короткострокові ставки вище норми, крива інвертується або нахиляється вниз, вказуючи на те, що прибутковість короткострокових облігацій вища, ніж за довгостроковими облігаціями. А іноді крива йде вгору і вниз, нагадуючи вбік S (іноді нахилений на обличчі, а іноді і спині) або Z. Чим це пояснюється? (Пам'ятайте, що це не може бути податком, дефолтом або ризиком ліквідності, оскільки ці змінні однакові для казначейства.)

Теорія та емпіричні докази вказують на один і той же висновок: зв'язки різних строків погашення є частковими замінниками один одного, не ідеальними замінниками, але і не повністю сегментованими. Як правило, інвестори віддають перевагу короткостроковим облігаціям довгостроковим, але вони змінюють свою перевагу, якщо процентна ставка стає надзвичайно високою. Інвестори готові платити більше за короткострокові облігації, інші фактори (наприклад, «процентна ставка» і структура ризику) тримаються постійними, оскільки довгострокові облігації більше схильні до ризику процентних ставок. Або, інакше кажучи, інвесторам потрібна премія (у вигляді більш низької ціни або більш високої прибутковості) для утримання довгострокових облігацій. (Це поняття було названо перевагою ліквідності, оскільки воно підкреслює, що інвестори віддають перевагу короткостроковим або більш ліквідним облігаціям.) Таким чином, крива прибутковості зазвичай нахиляється вгору, як це робиться на малюнку 6.6 «Крива прибутковості казначейства».

Але як щодо тих часів, коли крива плоска або перевернута? Інвестори віддають перевагу короткостроковим облігаціям, коли очікують високої процентної ставки на короткий період. (Цю ідею називають кращим середовищем існування, оскільки вона передбачає, що короткострокові та довгострокові зв'язки певною мірою є замінниками, і залежно від того, що є кращим, може змінитися за правильних обставин або в правильному середовищі існування.) Інвестори можуть думати про довгострокову прибутковість облігацій як середню прибутковість за короткостроковими зобов'язаннями, тому, коли процентна ставка висока за історичними нормами, але очікується, що через рік або близько того повернеться до якогось довгострокового середнього значення, вони фактично почнуть віддавати перевагу довгостроковим облігаціям і купуватимуть їх на багато більш високі ціни (нижча прибутковість), ніж короткострокові облігації, що знаходиться в очікуванні відносно великого зростання цін на довгострокові облігації при зниженні процентних ставок. Більш формально інвестори вважають, що

\[i_n = [ ( i^e_0 + i^e_1 + i^e_2 + i^e_3 + …. i^e_{( n - 1 )} ) / n ] + ρ_n\nonumber\]

де

i n = процентна ставка сьогодні за облігацією, яка дозріває через n років

i e x = очікувана процентна ставка на час × (0, 1, 2, 3,... через п)

ρ = ліквідність або строкова премія за облігацію n-періоду (вона завжди позитивна і збільшується з n)

Отже, прибутковість сьогодні облігації з 5 років до погашення, якщо премія за ліквідність становить 0,5 відсотка, а очікувана процентна ставка щороку становить 4, становить 4,5:

i 5 = (4 + 4 + 4 + 4) /5 + .5 = 20/5 + .5 = 4,5, що має на увазі похилу криву дохідності вгору, оскільки 4 < 4,5.

Якщо очікується зростання процентної ставки протягом наступних 5 років, крива прибутковості нахиляється вгору ще більш круто:

i 5 = (4 + 5 + 6 + 7 + 8) /5 + .5 = 30/5 + .5 = 6,5, знову маючи на увазі похилу криву вгору, тому що 4 < 6,5.

Якщо, з іншого боку, очікується падіння процентних ставок протягом наступних 5 років, крива прибутковості нахилиться вниз, як у цьому прикладі:

i 5 = (12 + 10 + 8 + 5 + 5) /5 + .5 = 40/5 + .5 = 8,5, маючи на увазі перевернуту криву прибутковості, оскільки 12 > 8,5.

Інвестори також можуть усвідомити, що довгострокові облігації зростуть в ціні, коли процентні ставки впадуть (як це очікується в цьому прикладі і як ми дізналися в розділі 3 «Гроші»), тому вони готові платити за них більше зараз.

Зупиніться і подумайте Box

У дев'ятнадцятому столітті крива прибутковості зазвичай була рівною при нормальних умовах. (Це перевернуто під час фінансових панік.) Іншими словами, короткострокові і довгострокові облігації, випущені одним і тим же господарюючим суб'єктом, не часто сильно відрізнялися за ціною. Чому це могло бути?

Одна з можливостей полягає в тому, що тоді не було премії за ліквідність. Тоді, як і зараз, короткострокові облігації зазнали меншого процентного ризику, ніж довгострокові облігації, але інвестори часто скаржилися на надзвичайно високий рівень ризику реінвестування, на їх нездатність легко і дешево реінвестувати основну частину облігацій та іпотеки при їх погашенні. Нерідко кредитори закликали хороших позичальників не погашати (але продовжувати обслуговувати свої зобов'язання, звичайно). Ще одна не взаємовиключна можливість полягає в тому, що довгострокова стабільність рівня цін, породжена стандартом штрафу, зробила процентну ставку менш мінливою. Очікувалося, що процентна ставка не буде довго відходити від своєї довгострокової тенденції.

Акуратна річ цієї теорії полягає в тому, що вона розкриває криву прибутковості як прогнозування ринку майбутніх короткострокових процентних ставок, що робить її, як наслідок, інструментом економічного прогнозування. Там, де крива різко нахиляється вгору, ринок очікує зростання майбутніх короткострокових процентних ставок. Там, де він трохи нахиляється вгору, ринок очікує, що майбутні короткострокові ставки залишаться незмінними. Там, де крива плоска, ставки, як вважають, будуть падати помірно в майбутньому. Інверсія кривої означає, що короткострокові процентні ставки повинні різко впасти, як в числовому прикладі вище. Найпростіший спосіб запам'ятати це - зрозуміти, що прогноз дорівнює кривій прибутковості мінус ρ n, термін премія.

Емпіричні дослідження показують, що крива прибутковості є хорошим прогнозом майбутніх процентних ставок у дуже короткостроковій перспективі, найближчі кілька місяців та довгостроковій перспективі, але не між ними. Частина труднощів полягає в тому, що ρ n недостатньо зрозумілий, і його легко спостерігати. Він може змінюватися з часом та/або не сильно збільшуватися від однієї зрілості до наступного на короткому кінці кривої. Проте економічні прогнозисти використовують криву прибутковості, щоб робити прогнози щодо інфляції та бізнес-циклу. Наприклад, плоска або перевернута крива віщує зниження короткострокових процентних ставок у майбутньому, що узгоджується з рецесією, а також з нижчими темпами інфляції, як ми дізналися в розділі 5 «Економіка коливань процентних ставок». Крива, нахилена круто вгору, навпаки, віщує більш високі майбутні процентні ставки, що може бути спричинено збільшенням рівня інфляції або економічним бумом.

Час ще раз, щоб переконатися, що ми знаходимося на тій же сторінці, наприклад, веб-сайт.

ВПРАВИ

- Що нам говорить наступна крива прибутковості?

Крива дохідності казначейства за 20 січня 2006 року.

зрілість Вихідність (%) 1 місяць 3,95 3 місяці 4.35 6 місяців 4.48 1 рік 4.44 2 років 4.37 3 років 4.32 5 років 4.31 7 років 4.32 10 років 4.37 20 років 4.59 - Що прогнозує наступна крива прибутковості?

Крива дохідності казначейства за 31 липня 2000 року.

зрілість Вихідність (%) 1 місяць 1 рік 7 років 30 років 5.78 10 років 6.03 5 років 6.15 3 місяці 6.20 2 років 6.30 3 років 6.30 6 місяців 6.35

КЛЮЧОВІ ВИНОСИ

- Термінова структура процентних ставок пояснює, чому облігації, випущені одним і тим же господарюючим суб'єктом, але різного строку погашення, іноді мають різну прибутковість.

- Постановка прибутковості в порівнянні з терміном погашення створює важливий аналітичний інструмент, який називається кривою дохідності.

- Крива прибутковості - це знімок термінової структури процентних ставок, створеної шляхом побудови прибутковості проти строку погашення для одного класу облігацій, таких як Treasuries або munis, який розкриває прогнозування ринку майбутніх короткострокових процентних ставок, і, таким чином, за розширенням, може використовуватися для здійснення висновків про інфляцію і очікування бізнес-циклу.

[1] www.bloomberg.com/markets/ставки/index.html; www.ustreas.gov/офіси/внутрішні фінанси/управління боргом/процентна ставка/yield.shtml