6.1: Детермінанти процентної ставки I- Структура ризику

- Page ID

- 9101

Цілі навчання

- Яка структура ризиків процентних ставок і втечі до якості, і чим вони пояснюють?

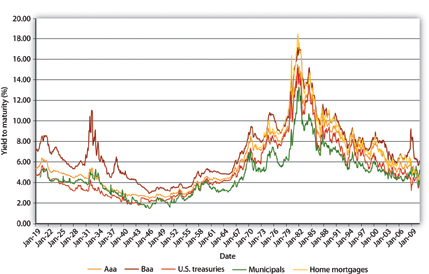

У цьому розділі ми з'ясуємо, наскільки це можливо, чому прибутковість за різними типами облігацій відрізняється. Аналіз допоможе нам зрозуміти пару стилізованих фактів, отриманих з історії процентних ставок і малюнка 6.1 «Структура ризиків процентних ставок в США, 1919—2010 рр.» та рисунок 6.2 «Термінова структура процентних ставок в США. Держави, 1960—2010»:

- Чому прибутковість корпоративних облігацій Baa завжди вище, ніж прибутковість корпоративних облігацій Aaa, які, в свою чергу, вище, ніж за казначейськими облігаціями (випущеними федеральним урядом), які тривалий час були вищими, ніж у муні (облігації, випущені муніципалітетами, як державні, так і місцеві урядів)

- Чому прибутковість корпоративних облігацій Baa порушила тенденцію зниження ставок на початку 1930-х років і чому свого часу муніципальні облігації приносили більше, ніж казначейські

- Чому облігації, випущені одним і тим же суб'єктом господарювання (урядом США) з різним терміном погашення, як правило, але не завжди, мають різну прибутковість і чому порядок рангів змінюється з часом

Малюнок 6.1 «Структура ризику процентних ставок у Сполучених Штатах, 1919—2010 рр.», яка має постійну строку погашення, найпростіша для розуміння, оскільки ми вже обговорювали основні поняття. Ми вирішимо це, і те, що економісти називають структурою ризику процентних ставок, в першу чергу. Інвестори дбають переважно про три речі: ризик, прибутковість та ліквідність. Оскільки облігації на малюнку 6.1 «Структура ризику процентних ставок у Сполучених Штатах, 1919—2010», є довгостроковими облігаціями, їх очікувана відносна прибутковість може виявитися на перший погляд однаковою. Однак інвестори знають, що облігації, випущені різними суб'єктами господарювання, мають дуже різну ймовірність дефолту. Зокрема, вони знають наступне:

- Уряд США ніколи не дефолтував своїми облігаціями і вкрай навряд чи зробить це, тому що навіть якщо його дуже хвалена політична стабільність повинна була бути зруйнована, а його ефективне податкове адміністрування (ця чудова установа, Служба внутрішніх доходів [IRS]) повинні були спотикатися, він завжди міг би відповідати своєму номінальному зобов'язання шляхом створення грошей. (Це може створити інфляцію, як це було часом у минулому. Тим не менш, за винятком спеціального типу облігацій під назвою TIPS, уряд та інші емітенти облігацій обіцяють виплатити номінальну вартість, а не реальну суму [з урахуванням інфляції], тому уряд технічно не виконує дефолт, коли сплачує свої зобов'язання, друкуючи гроші.)

- Муніципалітети дефолтували свої облігації в минулому і могли б зробити це знову в майбутньому, оскільки, хоча вони мають право оподатковувати, вони не мають права створювати гроші за бажанням. (Хоча в минулому, зовсім недавно під час Великої депресії, деякі видавали гроші, подібні - давайте називати їх екстралегальними - кредитні векселі, або чіти.) Тим не менш, ризик дефолту за муніципальними облігаціями (він же munis) часто досить низький, особливо для дохідних облігацій, за якими конкретні податки та збори закладаються для виплати відсотків.

- Відсотки, зароблені на муні, звільняються від більшості форм оподаткування доходів, тоді як відсотки, отримані за казначейством та корпоративними облігаціями, повністю оподатковуються.

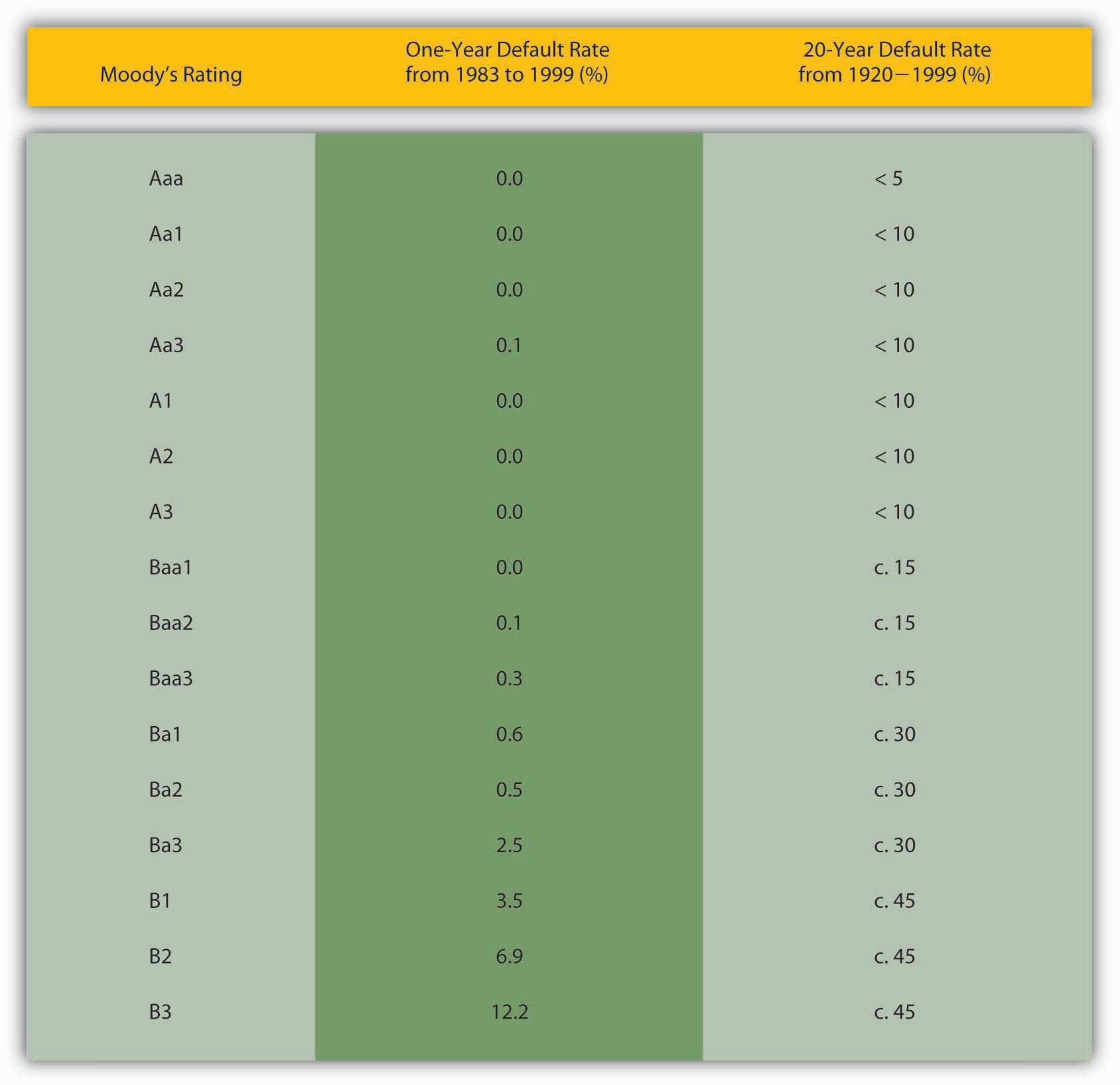

- Корпорації, швидше за все, дефолт за своїми облігаціями, ніж уряди, тому що вони повинні покладатися на бізнес-умови та хватку управління. Вони не мають повноважень оподатковувати і лише обмежені можливості створювати менш ліквідні форми грошей, силу, яка зменшується пропорційно їх потребі! (Я думаю про подарункові картки, дебетові картки, що знижують баланс, торговий кредит тощо.) Деякі корпорації частіше дефолт за своїми облігаціями, ніж інші. Кілька рейтингових агентств, включаючи Moody's і Standard and Poor's, оцінюють ймовірність дефолту і призначають рівні кожній облігації. Існує досить багато інфляції рівня вбудованої (найвищий клас - це не A або навіть A+а AAA), агентства рясніють конфліктами інтересів, і ринок зазвичай відчуває проблеми, перш ніж це роблять агентства. Тим не менш, рейтинги облігацій є стандартним проксі для ризику дефолту, оскільки, як показує малюнок 6.3 «Ставки за замовчуванням за облігаціями, оціненими Moody's з 1983 по 1999", облігації з нижчим рейтингом дійсно частіше дефолт, ніж з більш високим рейтингом. Як і скарбниці, корпоративні облігації повністю оподатковуються.

- Найбільш ліквідними ринками облігацій, як правило, є ринки для казначейства. Ліквідність корпоративних і муніципальних облігацій зазвичай залежить від розміру емітента та суми облігацій, що знаходяться в обігу. Таким чином, облігації штату Нью-Джерсі можуть бути більш ліквідними, ніж облігації невеликої корпорації, але менш ліквідними, ніж облігації, скажімо, General Electric.

Володіючи цими знаннями, ми можемо легко зрозуміти причини впорядкування рангів на малюнку 6.1 «Структура ризику процентних ставок у Сполучених Штатах, 1919—2010». [1] Корпоративні облігації Baa мають найвищу прибутковість, оскільки вони мають найвищий ризик дефолту (із графіків), а ринки їх облігацій, як правило, не дуже ліквідні. Корпоративні облігації Aaa є наступними, оскільки вони відносно безпечніші (менший ризик дефолту), ніж облігації Baa, і вони також можуть бути відносно ліквідними. Казначейські зобов'язання США надзвичайно безпечні, а ринки для них надзвичайно ліквідні, тому їх прибутковість нижча, ніж у корпоративних облігацій. Іншими словами, інвесторам не потрібна така висока прибутковість, щоб володіти казначейством, як їм потрібно володіти корпораціями. Інший спосіб сказати це полягає в тому, що інвестори розміщують позитивну премію за ризик (якщо бути точніше, кредитний ризик або ризик дефолту, ліквідність та податкову премію) на корпоративні облігації.

Зупиніться і подумайте Box

Рейтинги корпоративних облігацій йдуть аж до C (Moody's) або D (Standard and Poor's). (Вони раніше називалися високоприбутковими або сміттєвими облігаціями, але зараз зазвичай називають B.I.G або нижче інвестиційного класу облігацій.) Якби побудували на малюнку 6.1 «Структура ризику процентних ставок у США, 1919—2010 рр.», де б приземлилася прибутковість таких облігацій? Звідки ти знаєш?

Вони мали б вищу прибутковість і, отже, були б вище лінії Baa, оскільки вони мали б більший ризик дефолту, той самий податковий режим і, можливо, меншу ліквідність.

Низька прибутковість на муні найкраще пояснюється їх податковими пільгами. До того, як податки на прибуток стали важливими, прибутковість на муні була вищою, ніж у Treasuries, як ми очікували, враховуючи, що скарбниці є більш ліквідними і менш схильні до дефолту. Під час Другої світової війни інвестори, особливо заможні особи, прагнуть до звільнених від оподаткування доходів і переконані, що фіскальні проблеми, з якими стикаються багато муніципалітетів під час депресії, були закінчені, придбали велику кількість муніципальних облігацій, що призвело їх ціни вгору (і їх прибутковість вниз). Майже весь час з тих пір податкові міркування, які є значними, враховуючи наші найвищі доходи, перевищують 30 відсотків, подолали відносно високий ризик дефолту та неліквідність муніципальних облігацій, роблячи їх більш цінними, ніж казначейства, в інших країнах.

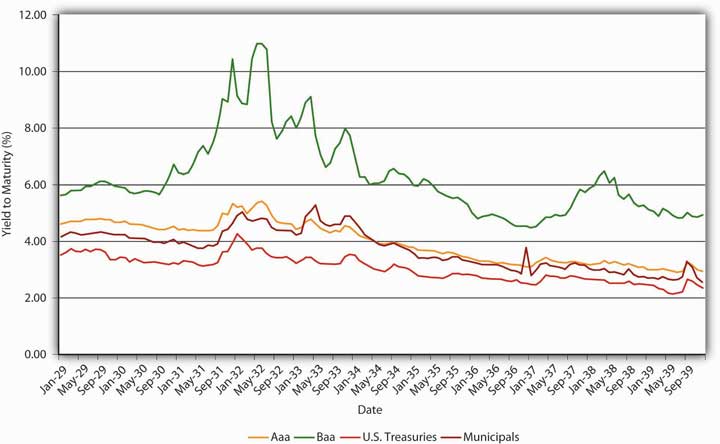

Ризик, податкові декларації та ліквідність також допомагають пояснити зміни спредів, різницю між прибутковістю облігацій різних типів (відстань між лініями на малюнку 6.1 та малюнку 6.4 «Премії за ризики та спреди облігацій під час Великої депресії, 1929 р. 1939»). Великий сплеск прибутковості облігацій Baa на початку 1930-х років, найтемніших днів Великої депресії, був обумовлений однією простою причиною: компанії з рейтингами облігацій Baa йшли животом вгору вліво і вправо, залишаючи власників облігацій висять. Як показує малюнок 6.4 «Премії за ризики та спреди облігацій під час Великої депресії, 1929—1939", компанії, які випустили облігації Aaa, муніципалітети та, можливо, навіть федеральний уряд також частіше дефолтували в той відчайдушний період, але вони не були майже настільки ймовірними, як слабкіші компанії. Таким чином, прибутковість їх облігацій зросла, але лише трохи, тому спред між корпораціями Baa та іншими облігаціями значно збільшився в ті неспокійні роки. У кращі часи спреди звужувалися, лише щоб знову розширитися під час так званої рецесії Рузвельта 1937—1938 рр.

_and_from_risk_(corporate_securities).jpg)

Під час криз спреди можуть швидко зрости, оскільки інвестори продають більш ризиковані активи, такі як облігації Baa, знижуючи свої ціни, і одночасно купують безпечні, такі як казначейські, підвищуючи їх ціни. Цей так званий політ до якості представлений на малюнку 6.5 «Політ до якості (Treasuries) і від ризику (корпоративні цінні папери)».

Зупиніться і подумайте Box

У плутанини після терактів у Нью-Йорку та Вашингтоні, округ Колумбія, у вересні 2001 року деякі стверджували, що люди, які раніше знали про напади, отримали величезні прибутки на фінансових ринках. Як би це було можливо?

Найбільш очевидним способом, враховуючи аналізи, наведені в цьому розділі, було б продати більш ризиковані корпоративні облігації та купити казначейські облігації США напередодні нападу в очікуванні польоту до якості, масового обміну ризикованих активів (і подальшого зниження цін) на безпечні (і подальше підвищення цін).

Час для перевірки ваших знань.

ВПРАВИ

- Що станеться з спредами між різними типами облігацій, якби федеральний уряд звільнив від оподаткування казначейства і в той же час значно підвищив податки на прибуток?

- Якби Верховний суд несподівано визнав основне джерело податкових надходжень муніципального уряду незаконним, що трапиться з прибутковістю муніципальних облігацій?

- Якщо кілька важливих брокерів облігацій зменшили брокерську плату, яку вони стягують за торгівлю корпоративними облігаціями Baa (зберігаючи при цьому свої збори за інші облігації однаковими), що станеться з спредами облігацій?

- Що сталося з спредами облігацій, коли Enron, велика корпорація, розпалася в грудні 2001 року?

КЛЮЧОВІ ВИНОСИ

- Структура ризиків процентних ставок пояснює, чому облігації однакового терміну погашення, але випущені різними суб'єктами господарювання, мають різну прибутковість (процентні ставки).

- Три основні ризики - дефолт, ліквідність та повернення після оподаткування.

- Зосередившись на трьох основних ризиках, ви можете з'ясувати, чому деякі облігації є більш (менш) цінними, ніж інші, тримаючи їх термін (дату погашення) постійним.

- Ви також можете після дикту, якщо не прямо передбачити, зміни в порядку рангу, а також спред (або різницю в прибутковості) між різними типами облігацій.

- Втеча до якості відбувається під час кризи, коли інвестори продають ризиковані активи (наприклад, облігації нижчеінвестиційного рівня) та купують безпечні (наприклад, казначейські облігації або золото).

[1] Малюнок 6.3 «Ставки за дефолтом за облігаціями з рейтингом Moody's з 1983 по 1999", до речі, не слід сприймати як доказ того, що кредитні рейтингові агентства надають інвесторам корисну інформацію. До 1970 року вони продавали рейтинги інвесторам і, як правило, добре займалися ранжируванням ризиків на конкурентному ринку для рейтингів. Після цього вони утворили санкціоновану урядом олігополію і почали стягувати з емітентів рейтинги. Внаслідок цього конфлікт інтересів погіршив якість рейтингів до того, що трійка найбільших рейтингових агентств не спрогнозувала кризи 1997—98 років у Південно-Східній Азії та 2008 року в США та Європі. Сьогодні мало хто з інвесторів все ще серйозно ставиться до своїх рейтингів, про що свідчить той факт, що ціни на казначейські облігації фактично зросли після зниження рейтингу державних облігацій США рейтинговим агентством Standard and Poor's в серпні 2011 року.