4.2: Сьогоднішня та майбутня цінність

- Page ID

- 9452

Цілі навчання

- Які формули для теперішньої вартості і майбутньої вартості, і на які типи питань вони допомагають відповісти?

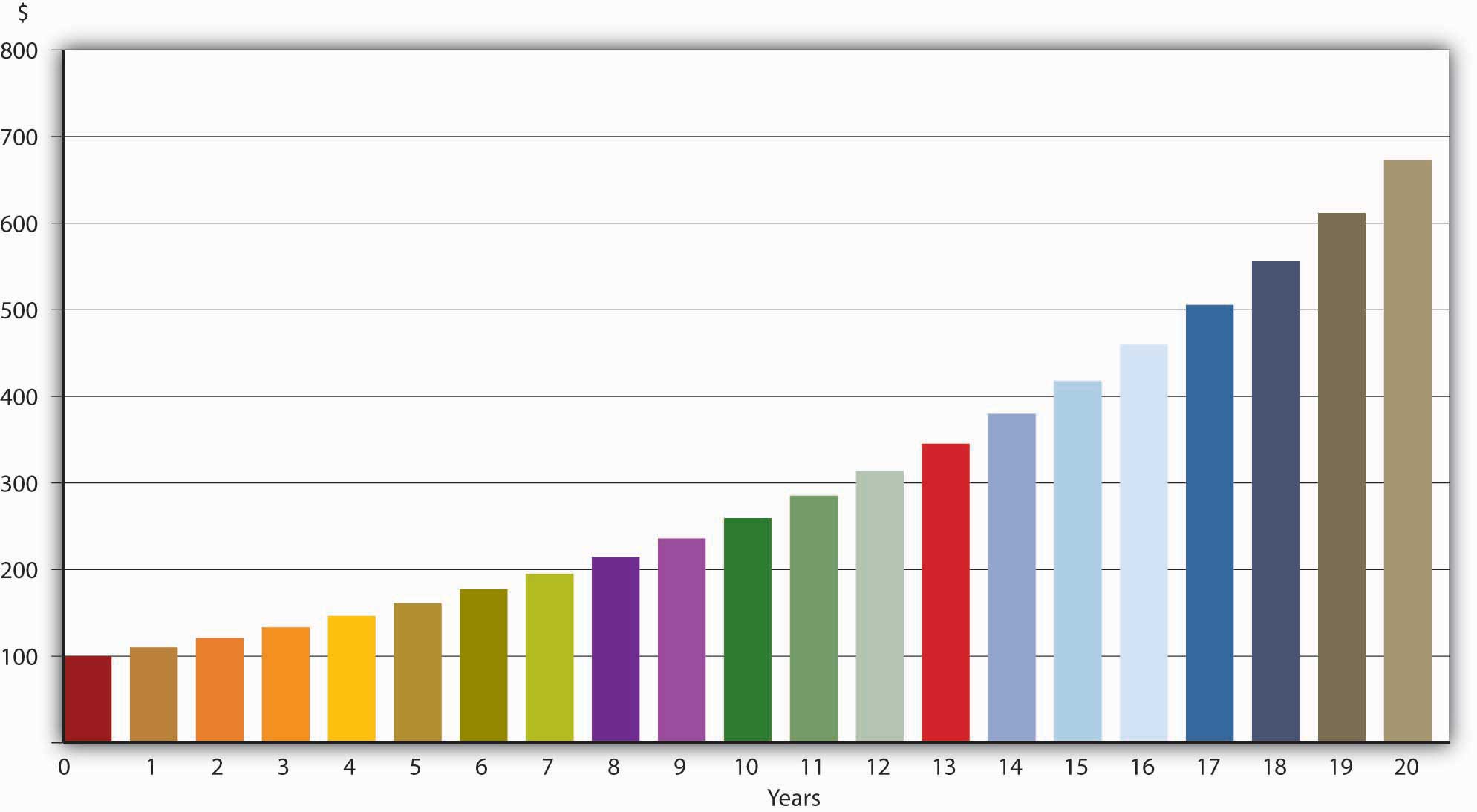

Момент роздумів повинен переконати вас, що гроші сьогодні завжди [1] коштують більше, ніж гроші завтра. Якщо ви мені не вірите, негайно надішліть мені всі свої гроші. Я поверну кожен цент - честь розвідника - рівно через рік. Я не буду затримувати дихання. Ви дійсно було б нерозумно відмовитися від їжі, одягу, житла, транспорту та розваг протягом року без жодної винагороди. Саме тому долар сьогодні коштує більше долара завтра. (Ще одна причина того, що долар сьогодні коштує більше долара завтра, полягає в тому, що в сучасних економіках, заснованих на фіатних грошах, ціни, як правило, зростають з кожним роком. Так що $100 завтра буде купувати менше товарів і послуг, ніж $100 сьогодні буде. Про вплив інфляції на процентні ставки ми поговоримо докладніше в кінці цієї глави. Поки ми розглядаємо тільки номінальні процентні ставки, а не реальну процентну ставку.) Але що, якщо я скажу вам, що якщо ви дасте мені 100 доларів сьогодні, я дам вам 1000 доларів на рік? Більшість кредиторів стрибатимуть на цю пропозицію (за умови, що вони думали, що я буду платити, як обіцяно, а не за замовчуванням), але я б не пропонував цього, і більшість позичальників. Насправді, близько $110 було б найбільше я хотів би дати вам за рік за 100 доларів сьогодні. Це процентна ставка 10 відсотків ($10/$100 = .1 або 10%), яка, як може сказати комік Адам Сендлер, «не надто пошарпаний». [2] Якщо ми дозволимо кредиту їздити, як то кажуть, капіталізуючи відсотки або, іншими словами, сплачуючи відсотки щороку, звані щорічно складають відсотки, ваші інвестиції в розмірі 100 доларів зростуть у ціні, як показано на малюнку 4.1 «Доля 100 доларів, інвестованих на 10%, що складається щорічно». (Період складання не повинен бути роком, і навіть можна постійно складати відсотки, але якщо не зазначено інше, ми будемо складати щорічно в цьому розділі.)

Цифри в таблиці легко обчислюються, множивши значення попереднього року на 1,10, 1 представляє основне значення і .10 представляє процентну ставку, виражену у вигляді десяткової. Таким чином, $100 сьогодні (рік = 0), при 10 відсотків відсотків, що складаються щорічно, коштує $110 в рік (100 × 1.1), $121 через два роки (110 × 1,1), $131.10 через три роки (121 × 1,1), і так далі. Швидкий спосіб обчислити це для будь-якого року - скористатися наступною формулою:

ФВ = ПВ (1 + в) п

де

FV = майбутня вартість (вартість ваших інвестицій в майбутнє)

PV = поточна вартість (сума ваших інвестицій сьогодні)

(1 + i) n = майбутній коефіцієнт вартості (він же коефіцієнт поточної вартості або коефіцієнт дисконту в рівнянні нижче)

i = процентна ставка (децималізована, наприклад, 6% = .06; 25% = 0,25, 2,763% = .02763 і т.д.)

n = кількість термінів (тут, роки; в іншому місці дні, місяці, квартали)

За 100 доларів, запозичених сьогодні на 10 відсотків, що складаються щорічно, через 100 років я б заборгував вам $1,378 061 (FV = 100 × 1,1 100). (Удачі в зборі цього!)

Що робити, якщо хтось запропонує заплатити вам, скажімо, 1000 доларів за 5 років? Скільки б ви готові заплатити сьогодні за це? Зрозуміло, що щось менше 1000 доларів. Замість того, щоб приймати PV і розширювати його за допомогою множення, щоб визначити FV, тут ви повинні зробити навпаки, або іншими словами, зменшити або «знижувати» FV до PV. Ви робите це шляхом ділення, як у наступній формулі:

\ [PV = FV/ (1+i) ^n\

\ текст {або}\\

PV = 1000/ (1+i) ^5\ nonномер\]

Очевидно, що ми не можемо вирішити це рівняння, якщо не задано одну з двох змінних. Якщо процентна ставка дається як 5 відсотків, ви заплатите $783.53 сьогодні за 1000 доларів, що підлягають сплаті через 5 років (PV = 1000/1,05 5). Якщо це 20 відсотків, ви б дали тільки $401.88 (PV = 1000/1,2 5). Якщо це 1 відсоток, ви б дали $951,47 (PV = 1000/1.01 5). Зверніть увагу, що при зростанні (падінні) процентної ставки нинішня вартість (ціна) майбутнього платежу падає (підвищується). Іншими словами, ціна (PV) деякого майбутнього платежу (деякі FV; загалом облігації) та процентна ставка обернено пов'язані. Ви можете побачити це алгебраїчно, зазначивши, що термін i знаходиться в знаменнику, тому, як він стає більшим, PV повинен стати меншим (звичайно, тримаючи постійну FV). Економічно це має сенс, оскільки більша процентна ставка означає вищу альтернативну вартість грошей, тому сума, що підлягає сплаті в майбутньому, коштує менше, ніж дорожчі гроші (тим більше коштує позичити їх).

Якщо виплата облігацій, описаних трохи вище, повинна була бути здійснена через десять років замість п'яти, під відсоток 1 відсоток на рік, ви б заплатили $905,29 (PV = 1000/1.01 10). Зверніть увагу, що, тримаючи процентну ставку (і всі інші фактори) постійною, ви даєте менше сьогодні для оплати далі в майбутньому ($905.29 < $951,47). Це теж має сенс, тому що ви більше без своїх грошей і повинні бути компенсовані за це, заплативши нижчу ціну за облігацію/обіцянку/IOU сьогодні.

Зупиніться і подумайте Box

Вітаємо, ви щойно виграли Powerball: 100 мільйонів доларів виплачується в 5 мільйонів доларів розстрочки протягом 20 років! Ви дійсно виграли 100 мільйонів доларів? (Підказка: Обчисліть PV остаточного платежу з відсотками в 4 відсотки.)

Ні; 5 × 20 = 100, але гроші, що підлягають сплаті в наступному році і в наступні роки, сьогодні не коштують 5 мільйонів доларів, якщо процентні ставки вище 0, і вони майже завжди є. Наприклад, останній платіж, з процентними ставками на 4 відсотки, що складаються щорічно, має PV лише 5 000 000/ (1,04) 20 = 2 281 934,73 доларів.

Це чудове місце для зупинки та свердління, поки обчислення теперішньої вартості та майбутньої вартості не стане другою природою для вас. Працюйте над наступними проблемами, поки не зашкодить. Потім виконайте їх ще раз, стоячи на голові або на одній нозі.

Вправи

З усіх питань у цьому наборі відсотки щорічно складаються, і немає комісій за транзакції, дефолтів тощо.

- У свій сімдесятий день народження ви дізнаєтеся, що ваша бабуся, благослови її душу, внесла $50,00 для вас в день вашого народження на ощадний рахунок, що несе 5-відсотковий відсоток. Скільки коштує на рахунку?

- Ви виграли 1 мільйон доларів у лотереї, але, на жаль, гроші виплачуються через рік, і ви хочете почати витрачати їх відразу. Якщо відсотки становлять 8 відсотків, скільки ви можете отримати сьогодні в обмін на цей 1 мільйон доларів на рік?

- Як першокурсник коледжу, ви сподівалися заощадити $2500, щоб «сутенер свою поїздку» як випускний коледж подарунок собі. Ви поклали $2,012.98 від закінчення середньої школи в банку під відсотки 5 відсотків. Чи досягнете ви своєї мети?

- Ви виграли стипендію для вашого старшого року вартістю 1,500 доларів, але вона виплачується тільки після закінчення навчання, через рік. Якщо відсотки становлять 15 відсотків, скільки коштує ваша стипендія сьогодні?

- Ви визначаєте, що вам потрібно зекономити $1,750 000, щоб комфортно вийти на пенсію. Коли вам виповниться 25 років, ви успадковуєте 350 017 доларів. Якщо ви інвестуєте цю суму відразу на 4,42 відсотка, чи можете ви вийти на пенсію у віці 65 років, якщо у вас немає інших заощаджень?

- Ви володієте двома облігаціями, кожна з яких має обличчя або виплату, вартістю $1,000. Один падає через рівно один рік, а інший рівно через три роки. Якщо відсотки становлять 2,35 відсотка, скільки коштують ці облігації сьогодні? Що робити, якщо процентні ставки підскочать до 12,25 відсотка?

- Щоб придбати автомобіль, ви позичили 10 000 доларів у брата. Ви запропонували виплатити йому 8 відсотків відсотків і погасити кредит рівно за три роки. Скільки ти заборгуєш своєму братові?

- В рамках судового врегулювання велика корпорація пропонує вам $100,000 сьогодні або $75,000 наступного року. Що ви обираєте, якщо процентні ставки складають 5 відсотків? Якщо вони становлять 13,47886 відсотків?

- Рівно 150 років тому уряд США пообіцяв виплатити певному індіанському племені 3500 доларів, або 7 відсотків відсотків, поки не зробило цього. Якось рахунок був неоплачений. Скільки уряд зобов'язаний племені за цю обіцянку?

- В рамках страхового врегулювання вам пропонують $100,000 сьогодні або $125 000 протягом п'яти років. Якщо застосовна процентна ставка становить 1 відсоток, який варіант ви виберете? Що робити, якщо процентна ставка становить 5 відсотків?

КЛЮЧОВІ ВИНОСИ

- Формула теперішнього значення - PV = FV/ (1 + i) n, де PV = поточна вартість, FV = майбутня вартість, i = децималізована процентна ставка, і n = кількість періодів. Він відповідає на такі питання, як, Скільки б ви заплатили сьогодні за $X у час у в майбутньому, враховуючи процентну ставку та період складання?

- Формула майбутнього значення - FV = PV× (1 + i) n. Він відповідає на такі питання, як: Скільки буде $X інвестовано сьогодні за деякою процентною ставкою та періодом складання коштувати в той час Y?

[1] Деякі процентні ставки іноді стають дуже незначно (− 0,004%) негативними. Явище настільки рідкісне і незначне, що його не потрібно затримувати нас тут.

[2] www.tsrocks.com/a/адам_sandler_texts/the_chanukah_song.html