23.2: Справа 1 - Портфоліо сімейного страхування Сміта

- Page ID

- 13936

Цілі навчання

У цьому розділі ми докладно розповімо про вибір страхування та виплат працівникам гіпотетичної сім'ї Сміта на основі їхніх конкретних потреб:

- Страхування домовласників

- Автострахування

- Тривала інвалідність

- Страхування життя

- Медичне страхування

- Планування виходу на пенсію

Передмова

Метою цього проекту є побудова портфеля ризик-менеджменту та страхових покриттів для гіпотетичної сім'ї. Цей звіт характерний для тих, які підготували студенти як груповий проект на авторських класах ризику та страхування. Студенти представляють розділи типів охоплення, які вони розробляють протягом семестру, та подають повний проект наприкінці семестру в рамках підсумкового класу. Студенти живуть проектом протягом семестру та забезпечують творчість разом із практичними знаннями та інформацією про найкраще управління ризиками для своїх вигаданих сімей. Багато груп розвивають особливі стосунки з корисними агентами, які добровільно спілкуються з класом. Допомога, яку надають агенти, отримує високі оцінки від більшості студентів.

Цей звіт, як і всі інші, вироблені студентами, розглядає страхування майна, авто, інвалідності, життя, здоров'я та довгострокового догляду, а також планування виходу на пенсію. Представлений тут груповий проект не передбачає відносин між агентом і замовником. Багато інших звітів включають відносини як причину покупки у конкретної компанії.

Вступ

WeThis проект був підготовлений Крісті Л. Бланкеншип, Кристал Джонс, Джейсон К. Лемлі, і Фей В.Тернер, студенти авторського класу осінь 2000 року з ризиків і страхування. Багато інших груп також підготували відмінні проекти, які доступні за запитом автора. розглянули різні види страхування і вибрали найкраще покриття для нашої гіпотетичної сім'ї - сім'ї Сміта. Кілька страхових котирувань були знайдені через Insweb.com, а інші - пільги, пропоновані Virginia Power, комунальна компанія в Річмонді, штат Вірджинія. Ми також поговорили з деякими агентами.

Опис сім'ї

Джон - тридцять п'ятирічний інженер атомної енергетики, який працює в Virginia Power з 1999 року. Його дружина Карен - тридцятирічна домогосподарка. Вони одружені вже п'ять років. Джон і Карен мають дев'ятимісячного немовляти на ім'я Трістіан. Джон і Карен в доброму здоров'ї. Вони з нетерпінням чекають народження ще однієї дитини, але Карен має високий ризик вагітності. Це потрібно враховувати при виборі медичного страхування для сім'ї. Їх річний чистий дохід становить 72,000 доларів (зарплата Джона 100 000 доларів США, за вирахуванням податків та інших відрахувань). Вони володіють двома автомобілями. Джон керує 1996 Toyota Corolla і Карен керує 1997 Toyota Camry. Їм потрібно гарне страхове покриття, тому що Джон єдиний, хто працює. Всі досліджувані страхові провайдери мають рейтинги «А» або краще в рейтингах A.M Best.

Страхове покриття

Страхування домовласників

Джон і Карен придбали двоповерховий одномісний будинок за 150 000 доларів у 1996 році. Будинок розташований на 7313 Pineleaf Drive в Річмонді, штат Вірджинія. Загальний метраж становить 2,014 квадратних футів. Є прибудований гараж на дві машини. Джон і Карен вирішили не поновлювати страхування своїх власників будинків з AllState Insurance через дорогу премію і неприйнятне обслуговування клієнтів, які вони відчували в минулому. Джон проводив дослідження в Інтернеті і знаходив цитати різних компаній. Його попросили дати детальну інформацію по будинку. Будинок розташований в межах 300 метрів від пожежного гідранта і за сто метрів від пожежної станції. Джон пообіцяв встановити охоронну систему, щоб запобігти крадіжці. Карен хотіла додаткового захисту на своїх дорогоцінних ювелірних виробах вартістю 10 000 доларів, Ming china вартістю 5000 доларів, а антикварні картини вартістю 7000 доларів. Вони потребують запланованих схвалення особистого майна. За останні п'ять років будинок Джона і Карен оцінив на 10 000 доларів. Вони хочуть застрахувати будинок до 100 відсотків від його передбачуваної вартості заміни, що становить 160 000 доларів, а не 80 відсотків. У разі повного збитку страховик замінить житло точно так, як це було до втрати, навіть якщо заміна перевищує суму страховки, заявлену в полісі. У таблиці 23.2 узагальнено покриття, яке котируються трьома страховими компаніями.

| Geico Страхування | Страхування мандрівників | Загальнонаціональне страхування | |

|---|---|---|---|

| Покриття А: заміна житла | $160,000.00 | $160,000.00 | $160,000.00 |

| Покриття B: інші конструкції | $16,000.00 | $16,000.00 | $16,000.00 |

| Покриття С: особисте майно | $112,000.00 | $112,000.00 | $112,000.00 |

| Покриття D: втрата використання | $48,000.00 | $48,000.00 | $48,000.00 |

| Покриття E: особиста відповідальність | $300 000,00 | $300 000,00 | $300 000,00 |

| Покриття F: гостьовий медичний | $2,000.00 | $2,000.00 | $2,000.00 |

| Франшиза | 500.00$ | $250.00 | 500.00$ |

| Схвалення для колекціонування та захист інфляції | Так | Так | Так |

| Річна премія | $568.00 | $512.00 | $560.00 |

| Рейтинг S&P | ААА | АА | AA− |

Сім'я Сміта вирішила вибрати страхове покриття, яке надає Мандрівники через хороший рейтинг компанії та низьку премію, а також тому, що премія включає покриття зворотного води. За цим ВО 3 (спеціальна форма) житлові та інші споруди покриваються від ризику безпосередньої втрати майна. Всі збитки покриваються, крім певних збитків, які спеціально виключені.

Автострахування

Джон керує 1996 Toyota Corolla, який він придбав нову за $18,109. За останні чотири роки він потрапив в одну аварію, в якій його збив інший водій. Його розрахунковий пробіг за рік становить 10 000. Він їздить 190 миль щотижня на роботу. Його автомобіль не використовується в ділових цілях. Карен купила нову Toyota Camry в 1997 році за $20,109. Вона ніколи не потрапляла в аварію. Її розрахунковий пробіг протягом року становить 7500, а тижнева їзда - 100 миль.

Сміти використовували Insweb.com і знайшли кілька цитат різних страхових компаній, які відповідають їх потребам. У таблиці 23.3 підсумовуються результати їх досліджень.

| Компаній | Харфорд | Інтегрована відшкодування | молочна країна |

|---|---|---|---|

| Найкращий рейтинг A.M | А+ | А+ | АА+ |

| Відповідальність | 100 000/300 000/100 000 | 100 000/300 000/100 000 | 100 000/300 000/100 000 |

| Медичні виплати | $5,000 | $5,000 | $5,000 |

| Незастрахований/недозастрахований автомобіліст | 100 000/300 000/100 000 | 100 000/300 000/100 000 | 100 000/300 000/100 000 |

| Зіткнення | 250 доларів франшизи | 250 доларів франшизи | 250 доларів франшизи |

| Крім зіткнення | 500 доларів франшизи | 500 доларів франшизи | 500 доларів франшизи |

| Щомісячна премія | 160 дол. США | $210 | $295 |

Сім'я Смітів вирішила вибрати страхове покриття, яке надає компанія Harford Insurance Company. Harford має рейтинг A+, покриття більш всеосяжне, а премія значно нижча, ніж у двох інших компаній.

Сценарій втрати 1

Джон мав цю автостраховку майже півроку. По дорозі на ділову зустріч одного разу його збиває незастрахований автомобіліст. Машина Джона сильно пошкоджена, і він кинувся в травмпункт. На щастя, у Джона лише незначні порізи та синці. Джон повідомляє про цю аварію в поліцію і повідомляє про це свого страховика. Страхова компанія оглядає і оцінює автомобіль, що зазнав аварії. Покриття незастрахованих автомобілістів Смітса покриває медичні витрати Джона (при тілесних ушкодженнях) та майнові збитки, спричинені аварією. Harford Insurance вважає автомобіль Джона загальною втратою і платить йому 14 000 доларів (справедлива ринкова вартість за вирахуванням франшизи).

Довгострокова інвалідність

Сім'я Сміта вирішила придбати страховку на довгострокову інвалідність (LTD) для Джона, оскільки він єдиний годувальник у сім'ї. У разі аварії, яка виведе з ладу Джона і залишить його нездатним працювати, сім'я потребуватиме адекватного покриття всіх своїх витрат. Пільга LTD, надана роботодавцем Джона, Вірджинія Пауер, буде платити 50 відсотків зарплати Джона у разі його повної інвалідності; однак, сім'я хотіла б мати більше покриття.

TransAmerica, страховий брокер, який готує покриття для Erie та Prudential Life, підготував два плани для Смітів, як показано в таблиці 23.4. Обидва плани надавали пільги до віку шістдесяти п'яти років з дев'яносто денним періодом очікування. Обидва плани пропонують однаковий рівень необов'язкових пільг, включаючи залишкову інвалідність та інфляцію.

| Ері | Пруденційний | |

|---|---|---|

| Період пільги | До віку шістдесяти п'яти років | До віку шістдесяти п'яти років |

| Період очікування | 90 днів | 90 днів |

| Щомісячна вигода | $2,917,00 | $3,700 |

| Базова річна премія | 1 003,49$ | 1 262.10$ |

| Загальна річна премія | 1 414,88$ | $1,783,92 |

| Додаткові переваги | ||

| Залишкова інвалідність | $183,25 | $232,43 |

| Інфляція вершника | $228,14 | $289,38 |

Сім'я Сміта обрала додаткове покриття інвалідності, яке надає Ері через меншу премію, меншу вартість залишкової інвалідності та меншу вартість інфляції.

Страхування життя

Сім'я Сміта зрозуміла, що їм потрібно інвестувати в додаткове страхування життя для Джона, оскільки його роботодавець забезпечив лише термін страхування життя в розмірі одного разу його зарплати, $100,000. Їм не потрібно було турбуватися про страхування життя для Карен, тому що її батьки купили десятирічний термін покриття на рівні $250,000 на життя Карен, коли народився Трістіан. Вони сказали Карен , що передчасна смерть означатиме економічну втрату для сім'ї, оскільки Джону, швидше за все, доведеться найняти допомогу для ведення господарства та догляду за дітьми.

Як зазначалося вище, Джону тридцять п'ять років і в дуже хорошому самопочутті. Він любить займатися в тренажерному залі після роботи принаймні три дні на тиждень і ніколи не був курцем. Сімейна історія Джона не показує серйозних проблем зі здоров'ям, і більшість його родичів жили добре в сімдесяті роки.

Щоб вирішити, скільки страхування життя потрібно Джону, він і Карен працювали над аналізом потреб з деякими друзями, які знайомі з фінансовим плануванням. Вони прийшли до висновку, що йому потрібно буде придбати 300 000 доларів додаткового покриття. Наступна розбивка показує, чому вони вважають, що їм потрібна така кількість покриття:

| Потреби в готівці | ||

| Витрати на похорон | $12,000 | |

| Заповіт і адвокатські збори | $3,000 | |

| Потреби в доході | ||

| Щоб Карен і Трістіан на ноги | $192,000 | (4,000 доларів щомісяця протягом 4 років) |

| Особливі потреби | ||

| Залишок по іпотеці | $120 000 | |

| Коледж фонд для Tristian | $50,000 | |

| Надзвичайний фонд | 75 000 доларів | |

| Загальні потреби сім'ї | $452,000 | |

| Оборотні фінансові активи | ||

| Баланс заощаджень | $20,000 | |

| 401 (k) поточний баланс | $32 000 | |

| Групове термінове страхування | $100,000 | |

| Загальні оборотні фінансові активи | $152,000 | |

| Необхідне додаткове покриття | $300 000 | |

Virginia Power пропонує додаткове страхування життя, яке їх співробітники можуть придбати через North American Life. Ковалі хотіли порівняти ціни додаткового покриття, тому шукали в інтернеті. Вони виявили, що західно-південне життя і Джон Хенкок планують відповідати їх бюджету і їх потребам. Всі три плани порівнюються в таблиці 23.5.

| Північноамериканський (VA Power) | Західно-Південне життя | Джон Хенкок | |

|---|---|---|---|

| Сума | $300 000 | $300 000 | $300 000 |

| Термін дії | 20 років | 20 років | 20 років |

| Початкова щомісячна премія | $21.00 | $19.95 | $18.50 |

| Гарантія початкової ставки | 5 років | 20 років | 20 років |

| Рейтинг S&P | АА | ААА | АА+ |

Сім'я Сміт вирішила піти з Western-Southern Life через його більш високий рейтинг, низькі премії та гарантовану початкову ставку протягом двадцяти років. Джону доведеться довести докази своєї страховості, коли він придбає покриття (на відміну від групового покриття життя, наданого роботодавцем). Це не є головним питанням для Джона, тому що він у відмінному здоров'ї. Якби Джон покинув компанію, його страхування життя припинилося б, але він міг би перетворити його на індивідуальний поліс грошової вартості в той час.

Медичне страхування

Virginia Power пропонує своїм співробітникам два варіанти організації постачальника послуг (PPO) та один варіант організації з обслуговування здоров'я (HMO). Сім'я Сміта вирішила вибрати один із планів PPO на відміну від плану HMO, оскільки Карен та Джон планують мати ще одну дитину і, враховуючи її статус високого ризику, вважають за краще мати більше вибору та поза мережею, якщо це необхідно.

РРО - це мережа постачальників медичних послуг, які погодилися прийняти меншу плату за свої послуги. План PPO дає гнучкість у виборі постачальника мережі без необхідності вибору лікаря первинної медичної допомоги для координації допомоги або виходу з мережі з більш високими платежами. Все покриття вигод Virginia Power забезпечується компанією Anthem, компанією Blue Cross/Blue Shield з рейтингом A++. Співробітники Virginia Power і членів їх сім'ї покриваються на дату початку працевлаштування. Пільги будуть надані на внутрішньомережевому рівні працівнику, який проживає за межами географічної зони мережі. Учасники мережі повинні отримувати пільги з профілактичної допомоги від постачальників PPO. Учасники, які проживають за межами географічної зони мережі, можуть отримувати ці послуги від постачальників PPO та Non-PPO. У таблиці 23.6 порівнюються переваги двох варіантів РРО.

| особливість | Медичний план 1 | Медичний план 2 |

|---|---|---|

| Всередині мережі/поза мережею | Всередині мережі/поза мережею | |

| Річна франшиза | $572 | $1,146 |

| Щомісячні премії (частка працівника на всю сім'ю) | $91,41 | $41.13 |

| Максимум з кишені | $2 288/4,004 дол. США | $4 584/$8,022 |

| Довічна максимальна вигода | Необмежена | 1 000 000$ |

| Спільне страхування учасників | 20%/40% | 20%/40% |

| Профілактична допомога | 100% після $10 copay для загального профілю; $20 copay для спеціаліста | |

| Ліки за рецептом | ||

| —Франшиза | Жоден | Жоден |

| — Спільне страхування учасників | 20% | 20% |

| —З кишені максимум | $700 | $700 |

| Амбулаторне психічне здоров'я | Після франшизи, наступні 20% від $500 витрат, потім 50% залишку на решту планового року; немає максимуму з кишені | |

| Стаціонарне психічне здоров'я | До 30 днів на людину на рік; максимум 60 днів на людину за все життя для токсикоманії | |

| Хіропрактика | Максимальна вигода 500 доларів на людину на рік | |

Сім'я Сміта обрала План 1 через нижчу франшизу та менший максимум з кишені порівняно з Планом 2. Також довічна максимальна вигода необмежена.

Приклад втрати 2

Відпочиваючи зі своєю сім'єю в Орландо, штат Флорида, Джон продовжує свою ранкову біг підтюпцем. На третій день відпустки Джон терпить болі в грудях під час бігу і руйнується. Джона поспішають на швидкій допомозі в сусідню лікарню, де йому діагностують бронхіальну інфекцію. Рентгенівські промені та лабораторні роботи всього 300 доларів. Сім'я платить 20 відсотків рахунку, тому що вони виконали свою франшизу за рік. Їх загальні витрати з кишені на візит становлять 60 доларів. Хоча розчарований тим, що він не може бігати на тиждень-два, Джон вдячний, що, навіть поза державою, він може мати експертну медичну допомогу та повернутися до своєї родини, щоб насолодитися рештою своєї відпустки.

Довгостроковий догляд

Джон і Карен дуже молоді, тому не сприймають необхідності вкладення коштів в довгостроковий догляд. Вірджинія Пауер не пропонує цього варіанту. Однак Джон чув чутки про те, що довгостроковий догляд може бути запропонований наступного року. Якщо Virginia Power все-таки почне пропонувати довгостроковий догляд, Джон розгляне можливість участі в ньому.

Пенсія

Сміти вирішили інвестувати в план 401 (k), запропонований Вірджинією Пауер. Вірджинія Пауер відповідає внескам на рівні 50 відсотків. Джон вирішив відкласти 4 відсотки від своєї зарплати (240 доларів щомісяця). При додаванні до 2 відсотків Вірджинії Пауер, або 120 доларів, щомісячна сума становить 360 доларів. Вклад вкладається в ПІФи. Поточний баланс 401 (k) Джона становить $32,000, і він сподівається, що зможе інвестувати його з розумом. Він може почати зняття своїх пенсійних виплат у віці п'ятдесяти дев'яти з половиною без штрафних санкцій, якщо забажає.

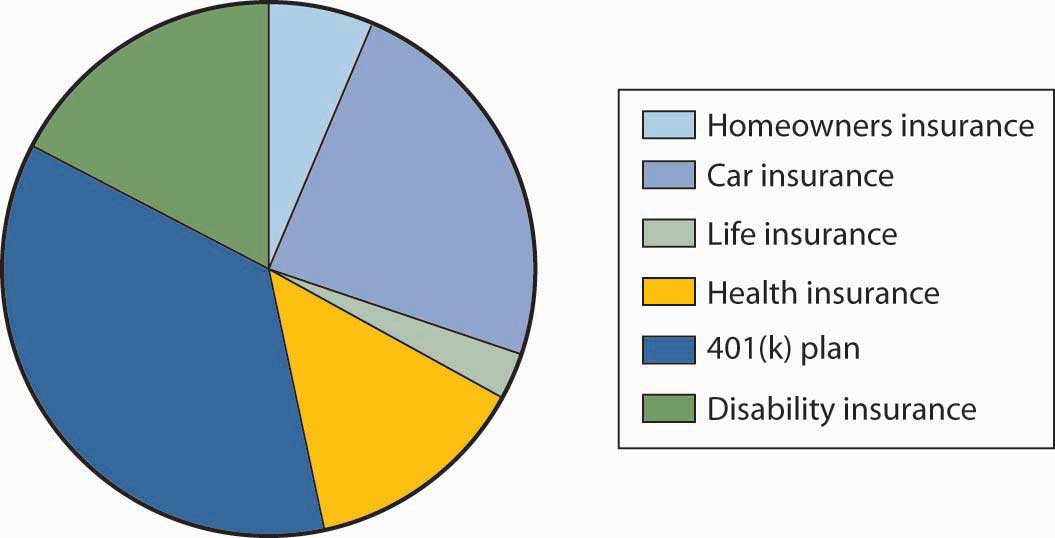

Річний бюджет та чисті активи

У таблиці 23.7 і таблиці 23.8 зображені фінанси сім'ї Смітів. \(\PageIndex{1}\)На малюнку показані витрати страхових внесків стосовно доходу Смітса.

| Щомісячна зарплата після сплати податків | $6,000 | |

| Іпотека | 1 200$ | |

| комунальні послуги | $350 | |

| Страхування домовласників | $42.67 | |

| Страхування автомобіля | 160 дол. США | |

| Страхування життя | $19.95 | |

| Медичне страхування | $91,41 | * |

| $401 (тис.) план | $240 | |

| Страхування інвалідності | $117,91 | |

| Дитячі потреби | $300 | |

| Продовольчі товари | $500 | |

| Фонд коледжу | $100 | |

| Розваги | $400 | |

| Інші витрати | $200 | |

| можливі витрати | 800 дол. США | |

| Всього | $4,522 | |

| Потенційна економія | $1,478.07 | |

| * Премії на охорону здоров'я сплачуються на основі до оподаткування в преміальному плані конвертації. | ||

|---|---|---|

| Активи | |

| Економія | $20 000 |

| 401 (k) поточний баланс | $32 000 |

| Будинок | 160 000 дол. США |

| Колекціонування | $22,000 |

| Загальні активи | $234,000 |

| Відповідальність | |

| Іпотека до сплати | $120 000 |

| Чисті активи | $114 000 |

Малюнок

\(\PageIndex{1}\): Щомісячний розподіл витрат

Малюнок

\(\PageIndex{1}\): Щомісячний розподіл витратВисновок

За допомогою всіх членів групи, що працюють над проектом, сім'я Сміт може вибрати найкраще покриття, яке вони можуть отримати від різних страхових планів. Страхування їх домовласників забезпечується Страховою компанією « Мандрівники»; їх авто покривається страховою компанією Harford. Вони придбали додаткове страхування життя у Western-Southern Life Company та додаткову довгострокову інвалідність у Ері. Virginia Power забезпечує хороше медичне покриття, термін страхування життя, 401 (k) пенсійний план, і довгострокову інвалідність. Сім'я Сміта обрала страхові плани, які найкраще відповідають їхнім потребам.

Ключові виноси

У цьому розділі ви вивчили, як потреби гіпотетичної сім'ї впливають на підбір страхового покриття і виплат співробітникам:

- Вартість нерухомого та особистого майна, резерви на збитки, премії та франшизи, і рейтинги фінансової стійкості компанії впливають на суми та види покриття домовласників, а також вибір страховика.

- При андеррайтингу автострахування страховики враховують історію ДТП, вік водія, ринкову вартість, корисність і призначення транспортного засобу.

- Роботодавці можуть запропонувати основні виплати по страхуванню життя та інвалідності, але сім'я повинна розглянути питання про додаткове покриття, якщо її дохід забезпечується єдиним годувальником.

- Планування сім'ї, прагнення до гнучкості та загальне здоров'я членів сім'ї є важливими міркуваннями при виборі медичного страхування.

- Варіанти виходу на пенсію, спонсоровані роботодавцем , можуть бути адекватними для задоволення пенсійних потреб сім'ї, якщо сім'я економить та інвестує розумно щодо їх віку та очікуваного виходу на пенсію.

- Аналіз потреб сім'ї повинен включати звіт про доходи сім'ї, включаючи щомісячний дохід за вирахуванням страхових внесків, пенсійні накопичення, комунальні платежі та інші щомісячні витрати для оцінки доцільності плану.

Питання для обговорення

- Яке положення в страхуванні домовласників дозволяє Джону і Карен , щоб їх будинок був замінений на 100 відсотків від його вартості, а не 80 відсотків?

- Чому сім'ю попросили дати детальну географічну інформацію про будинок, коли вони отримували страхові котирування?

- Що означає запланувати особисте майно? Чому Карен вирішила це зробити?

- Чому Джон повинен надати докази страховості для його додаткового страхування життя, але не його основне покриття групи?

- На що відноситься відповідальність, зазначена як «100,000/300,000/100,000» в полісі автострахування Смітса?

- Які потреби слід враховувати при визначенні розміру страхового покриття життя?

- Як ви вважаєте, що десятирічний термін страхування життя на Карен є доречним?

- Які особливості роблять план РРО кращим, ніж HMO для Smiths?