23.1: Кейси в цілісному управлінні ризиками

- Page ID

- 13927

До цього моменту ви отримали розуміння ризиків життєвого циклу, пов'язаних зі смертністю, довголіттям та здоров'ям/інвалідністю. Ви дізналися про програми соціального страхування, такі як соціальне забезпечення та Medicare, які допомагають протистояти цим ризикам. Ми заглибилися в продукти страхування життя, здоров'я та інвалідності в «19: Управління ризиком смертності - індивідуальне страхування життя та групове страхування життя» та «22: зайнятість та індивідуальне управління ризиками для здоров'я» та обговорили пенсії в «21: Управління ризиками довголіття на основі зайнятості та індивідуального життя». Також обговорювалися наявність та особливості цих продуктів у групових (спонсоруваних роботодавцем) або індивідуальних домовленостях. Що стосується майна/нещасних випадків, ми покрили всі ризики, з якими стикаються сім'ї та підприємства. Ми обговорили рішення, які використовують страхування домашніх, автомобільних та відповідальних ризиків. Таким чином, тепер у вас є інструменти, необхідні для завершення цілісної головоломки ризику та кроки, що представляють кожен шар піраміди управління ризиками, від суспільства до вас як особистості.

З огляду на сказане, ця глава є відходом від більшості, але вона життєво важлива. Наш заключний урок зосереджений на застосуванні ваших знань та навичок у повній цілісній картині управління ризиками. Іншими словами, тепер ви навчитеся використовувати свої нові інструменти. Практичні тематичні дослідження з гіпотетичними сім'ями та компаніями - деякі розроблені однокурсниками - використовуються для досягнення цієї мети. Ситуації, викликані цими випадками, - це ті, з якими ви можете зіткнутися в ролей, які ви служите протягом усього життя, і вони включають страхові продукти та методи управління ризиками, обговорювані протягом цього тексту.

Спочатку ми починаємо з зразка портфеля управління сімейними ризиками за участю будинку, авто, життя, здоров'я та інвалідності страхового покриття та планування виходу на пенсію. Цей випадок для особистих потреб сімей. Другий випадок зосереджений на наданому роботодавцем пакеті виплат працівнику. Він розроблений як посібник з переваг гіпотетичного роботодавця, який надає більше можливостей, ніж поточна практика. В останньому випадку ми розширюємо наше розуміння управління ризиками підприємства (висвітлено в частині I тексту), досліджуючи концепцію альтернативного ризикового фінансування та проблеми, з якими стикається ризик-менеджер при виборі страхових продуктів для потреб комерційного управління ризиками.

На завершення цієї глави ваші знання концепцій управління ризиками будуть посилені та розширені. Розділ структурований наступним чином:

- Посилання

- Справа 1: Портфоліо сімейного страхування Сміта

- Випадок 2: Galaxy Max, Inc., пакет виплат працівникам

- Випадок 3: Нетрадиційні програми страхування та застосування до гіпотетичної корпорації LOCO

Посилання

Втрати, виплачені гіпотетичним сім'ям жертв

Щоб зрозуміти спектр особистих втрат для сімей, ми вводимо дві гіпотетичні сім'ї, які безпосередньо постраждали від катастрофи Світового торгового центру. Сім'ї - це Аллен Занг, який працював торговцем облігаціями в Південній вежі Світового торгового центру, та його другові середньої школи Майк Шеллінг, аспірант, який відвідав Аллена по дорозі на співбесіду. І Майку, і Аллену було тридцять чотири роки і одружені. У Майка був шестирічний хлопчик, а Аллен мав трьох молодих дівчат.

І Аллен, і Майк були серед жертв нападу на Всесвітній торговий центр. Але їх право на отримання пільг було значно іншим, тому що Майк не був працевлаштований в той час. Аналізуючи збитки або виплати кожній родині, ми спочатку оцінимо пільги, доступні за програмами соціального страхування, санкціонованими в США та в Нью-Йорку. По-друге, ми оцінимо пільги, доступні за програмами групового страхування та пенсії, що надаються роботодавцями. По-третє, оцінимо приватні страхові програми, придбані сім'ями (як показано на малюнку\(\PageIndex{1}\)). Ми також оцінимо способи, якими сім'ї можуть намагатися стягнути пільги з недбайливих сторін, які, можливо, сприяли збиткам.

Нагадаємо з «18: Соціальне забезпечення», що програми соціального страхування включають соціальне забезпечення, компенсацію працівникам та страхування компенсації безробіття (а в деяких штатах - страхування інвалідності, яке надається державою). У Сполучених Штатах ці програми призначені для захисту членів робочої сили і не базуються на необхідності. Найвідомішим аспектом соціального забезпечення є обов'язковий план виходу на пенсію (так звані допомоги по старості). Але програма також включає допомогу по інвалідності; допомоги в зв'язку з втратою годувальників; і частини Medicare A, B, C і D.

У таблиці 23.1 наведені пільги, доступні кожній з сімей. Важливо відзначити, що і Майк, і Аллен працювали не менше десяти років (сорок кварталів). Таким чином, вони були повністю застраховані на виплати соціального забезпечення, а їхні сім'ї мали право на отримання допомоги у зв'язку з втратою годувальника в рамках соціального забезпечення. Кожна сім'я отримала виділену допомогу на поховання в розмірі 255 доларів. Крім того, оскільки обидва мали маленьких дітей, сім'ї мали право на частину первинної страхової суми батьків (PIA). Адміністрація соціального забезпечення надала пільги негайно без офіційних свідоцтв про смерть, як описано комісаром Ларрі Массанарі у своїй доповіді Комітету Палати з питань шляхів і засобів, Підкомітет з питань соціального забезпечення.Свідчення соціального забезпечення перед Конгресом, «Будинок Комітет з питань шляхів і засобів, Підкомітет з питань соціального забезпечення (Шоу) з питань реагування SSA на терористичні атаки 11 вересня, Ларрі Массанарі, Комісар,» http://www.ssa.gov/legislation/testimony_110101.html (доступ до квітня 16, 2009).

Ви дізналися в «16: Ризики, пов'язані з роботою - компенсація працівникам та компенсація по безробіттю», що компенсація працівникам забезпечує медичне покриття, дохід по інвалідності, реабілітацію та дохід від втрати годувальника (допомогу у смерті). Пільги доступні тільки в тому випадку, якщо травма або смерть сталася на роботі або в результаті роботи. Оскільки Аллен був в офісі на момент його смерті, його сім'я мала право на отримання допомоги в зв'язку з втратою годувальників від працівників' компенсаційний перевізник роботодавця.

| Сім'я Майка | Сім'я Аллена | |

|---|---|---|

| Соціальне страхування | ||

| Смертні допомоги (допомоги у зв'язку з втратою годувальників) від соціального забезпечення | Так | Так |

| Компенсація працівникам | Ні | Так |

| Державні допомоги по інвалідності | Ні | Ні |

| Компенсація по без | Ні | Ні |

| Виплати працівникам (групове страхування) | ||

| Групове життя | Ні | Так |

| Група інвалідності | Ні | Так |

| Група медична | Ні | Так (КОБРА) |

| Пенсії та 401 (к) | Так (колишні роботодавці) | Так |

| Особисте страхування | ||

| Індивідуальна життєва політика | Так | Ні |

У Статуті про компенсацію працівників Нью-Йорка зазначено: «Якщо працівник помирає від компенсаційної травми, що вижив чоловік та/або неповнолітні діти, і не мають таких, інші утриманці, як визначено законом, мають право на щотижневі грошові виплати. Сума дорівнює двом третинам середньої тижневої заробітної плати померлого працівника за рік до аварії. Щотижнева компенсація не може перевищувати тижневий максимум, незважаючи на кількість утриманців. Якщо немає дітей, що залишилися в живих, чоловіка, онуків, бабусь і дідусів, братів або сестер, які мають право на компенсацію, що вижили батьки або майно померлого працівника можуть мати право на виплату суми в розмірі 50 000 доларів. Витрати на похорон також можуть бути оплачені, до 6000 доларів у столичних округах Нью-Йорка; до 5,000 доларів у всіх інших».

Максимальна вигода на момент катастрофи становила 400 доларів на тиждень, за вирахуванням будь-яких виплат соціального забезпечення, протягом усього життя або до повторного шлюбу. Даніель Хейс, «Компенсаційні втрати працівників можуть перевищувати $1 млрд», Національний андеррайтер, майно та випадкові/Управління ризиками та перевагами Видання, вересень 2001, 10; Див. Також Рада компенсації працівників штату Нью-Йорк за адресою www.wcb.state.ny.us/ (доступ 16 квітня 2009). Таким чином, сім'я Аллена отримала компенсаційні виплати працівникам за вирахуванням суми соціального страхування. Нагадаємо з «16: Ризики, пов'язані з роботою - компенсація працівникам та компенсація по безробіттю», що за системою компенсації працівників сім'я працівника відмовляється від права судити роботодавця. Сім'я Аллена не могла подати в суд на свого роботодавця, але сім'я Майка, не отримавши компенсаційних виплат працівникам, може вважати, що роботодавець Аллена був недбалим у тому, щоб не забезпечити безпечне місце для відвідувача і може подати до суду за загальним покриттям відповідальності роботодавця.

У випадку Майка, нью-йоркська програма допомоги інвалідності не застосовувалася, оскільки програма не включає допомогу на смерть для «травми без роботи». Якби Майк був інвалідом, а не вбитим, ця державна програма виплатила б йому допомогу по інвалідності. Звичайно, компенсація по безробіттю тут теж не поширюється. Однак це стосувалося б усіх працівників, які мимоволі втратили роботу в результаті катастрофи.

Оскільки Аллен був працевлаштований в той час, його сім'я також мала право на отримання групових виплат, наданих його роботодавцем (як це висвітлено в «20: Управління ризиками на основі зайнятості (загальне)», «21: Управління ризиками на основі зайнятості та індивідуального довголіття», і «22: Зайнятість та індивідуальне управління ризиками для здоров'я»). Багато роботодавців пропонують групове страхування життя та інвалідності, медичне страхування та деякі типи пенсійних планів або 401 (k) неоподатковуваних пенсійних інвестиційних рахунків. Роботодавець Аллена дав удвічі більше річної зарплати за базове групове страхування життя і вдвічі більше річної зарплати за випадкову смерть та розчленування (AD & D). Сім'я отримала від страховика допомогу на смерть у розмірі, рівному чотириразовій річній зарплаті Аллена, вільної від податку на прибуток (див. «19: Управління ризиком смертності - індивідуальне страхування життя та групове страхування життя» та «21: зайнятість на основі та індивідуальний Управління ризиками довголіття»). Аллен заробляв $100,000 щорічно; отже, загальна допомога на смерть становила $400,000, без оподаткування.

Аллен також обраний для охоплення групою короткострокової інвалідності (ЗПСШ) та довгострокової інвалідності (LTD) свого роботодавця. Ці плани включали додаткові положення, що дають невелику кількість допомоги при смерті. У випадку з Алленом сума становила 30 000 доларів. Крім того, його роботодавець надав план з визначеним внеском, а накопичений залишок на рахунку був доступний його бенефіціару. Накопичена сума на рахунку 401 (k) Аллена також була доступна його бенефіціару.

Сім'я Майка не могла скористатися груповими пільгами, оскільки він не був працевлаштований. Тому жодна група життя або група STD і LTD не були доступні сім'ї Майка. Однак його пенсійні рахунки від колишніх роботодавців та будь-які індивідуальні пенсійні рахунки (IRA) були доступні його бенефіціару.

Медичне страхування тих, хто вижив, було головним занепокоєнням. Дружина Аллена не працювала, і сім'я мала медичне покриття від роботодавця Аллена. Дружина Аллена вирішила продовжити медичне охоплення сім'єю від роботодавця свого чоловіка відповідно до Закону про зведену Омнібусну бюджетну примирення (COBRA) 1986 року. Закон передбачав продовження медичного страхування до 36 місяців дружині як вдові на всю вартість покриття (як працівника, так і витрат роботодавця) плюс 2 відсотки (як це передбачено в «22: Зайнятість та індивідуальне управління ризиками для здоров'я»).

Для сім'ї Майка ситуація була іншою, тому що Майк навчався в аспірантурі. Дружина покривала сім'ю під охорону здоров'я свого роботодавця. Вона просто продовжила це висвітлення.

Третій шар доступного покриття - програми особистого страхування. Тут вступає в гру управління особистими ризиками сімей. Коли Майк вирішив повернутися до школи, він і його дружина проконсультувалися з авторитетним фінансовим планувальником, який допомагав їм у управлінні ризиками та фінансовому плануванні. Майк зробив серію успішних кар'єрних ходів. На останній керівній посаді в інтернет-стартап-компанії він зміг заробити свої опціони на акції та створити значний інвестиційний рахунок для своєї родини. Крім того, безпосередньо перед початком аспірантури, Майк придбав 1 мільйон доларів страхування життя на своє життя і $500,000 на життя своєї дружини. Вони вирішили придбати двадцятирічний термін життя, а не універсальний життєвий поліс (докладніше див. «19: Управління ризиками смертності - індивідуальне страхування життя та групове страхування життя»), оскільки хотіли вкласти частину своїх грошей у новий будинок та відпустку будинок у Файер-Айленді (біля Лонг-Айленда, Нью-Йорк).

Сума страхування, яку Майк купив для своєї дружини, була нижчою, тому що вона вже мала значне покриття життя групи групи страхування життя свого роботодавця. Після смерті Майка його дружина отримала 1 мільйон доларів допомоги на смерть протягом трьох тижнів. Незважаючи на відсутність свідоцтва про смерть, вона змогла показати докази того, що її чоловік був у Всесвітньому торговому центрі в той час. Вона мала запис на її голосовій пошті на роботі від Майка, кажучи їй, що він збирається спробувати бігти вниз по сходах. Повідомлення було перервано звуком руйнування будівлі. Таким чином, бенефіціари Майка, його дружина і син, отримали 1 мільйон доларів страхування життя та пільги з соціального забезпечення. Оскільки сім'я мала значні заставні ресурси (нефедеральні урядові джерела), вони мали право на меншу, ніж максимальну суму Федерального фонду допомоги, створеного для сімей жертв.

Сім'я Аллена не взяла на себе всебічне фінансове планування, яке Майк і його сім'я мали. Додаткових полісів страхування життя у нього не було, навіть незважаючи на те, що планував потрапити на нього «в один з цих днів». Пільги його сім'ї забезпечувалися його соціальним страхуванням та роботодавцем. Сім'я також мала право на фонд допомоги, створений федеральним урядом, менше заставних ресурсів.

Збитки, виплачені гіпотетичному бізнесу

Щоб побачити, як катастрофа вплинула на сусідні підприємства, ми розглянемо гіпотетичний універмаг під назвою Worlding. У нашому сценарії Worlding - це дуже популярний магазин знижок, що спеціалізується на брендовому одязі, предметах домашнього вжитку, косметиці та постільній білизні. Чотири поверхи заввишки, він розташований у самому центрі фінансового району Нью-Йорка навпроти Всесвітнього торгового центру. О 9:00 11 вересня 2001 року магазин щойно відкрив свої двері. У будь-який момент покупцям доведеться боротися з натовпами в магазині, щоб дістатися до угод. Ранок 11 вересня нічим не відрізнявся. Коли рейс 11 American Airlines вразив Північну вежу, шум поширився по всьому магазину, і клієнти почали бігати на вулицю, щоб побачити, що сталося. Коли вони дивилися вгору, вони побачили, що рейс 175 авіакомпанії United Airlines потрапив у Південну вежу. До того часу, коли вежі обвалилися, всі клієнти та співробітники втекли з магазину та району. Пил і будівельні матеріали охопили і проникали в будівлю; вікна розбилися, але конструкція залишалася стоячи. Оскільки Worlding орендував, а не володів будівлею, його єдиним майновим збитком було інвентар та пристосування. Але ремонтні роботи, прибирання району та тестування безпеки тримали Worlding закритим - і без доходу - протягом семи місяців.

Випадок страхового покриття збитків Worlding є простим, оскільки власники мали політику бізнес-пакету , яка забезпечувала як покриття комерційної нерухомості, так і загальну відповідальність. Worlding купив Причини втрат - спеціальну форму, відкриту небезпеку або всі форми покриття ризиків (як пояснено в «11: Управління ризиками власності» і «15: Multirisk Management Contracts - Бізнес»). Замість перерахування ризиків, які покриваються, спеціальна форма забезпечує захист всіх причин втрати, спеціально не виключені. Зазвичай більшість винятків, виявлених в спеціальній формі, стосуються катастрофічних потенціалів. Форма не включала виключення тероризму. Тому запаси запасу Worlding були покриті в повному обсязі.

Вордінг не зазнав жодних збитків перед третіми особами, тому всі збитки були покриті покриттям комерційної власності. Worlding надав регулярні інвентаризаційні дані своєму страховику, який заплатив збитки без будь-яких суперечок. Завдяки пошкодженню майна та закриттям околиць навколо Всесвітнього торгового центру, Worlding мав безперечний випадок втрати від перерви в бізнесі. Покриття для переривання бізнесу підприємств, які не мали шкоди майну, таких як туристичні мережі готелів та курортні готелі, Джон Демпсі та Лі Епштейн, «Повторне вивчення страхування від переривання бізнесу» (частина перша з трьох), журнал « Управління ризиками», Лютий 2002. залежав від точної формулювання в їх політиці. Деякі політики були більш ліберальними, ніж інші, питання, описане в «15: Контракти управління мультиризиками - Бізнес».

Оскільки Worlding мав право на покриття переривання доходу від бізнесу, власники використовували регулювачі, щоб допомогти їм розрахувати відповідну суму втраченого доходу, плюс витрати, понесені, поки бізнес не працював. Приклад такого детального переліку був наведений в «15: Договори мультиризикового управління - Бізнес». Реставрація будівлі за специфікаціями Worlding була охоплена політикою комерційної власності власників будівель.

Важливість випадків втрати

Як показують ці приклади, повне страхування - це складний лабіринт різних видів покриття. Цей вступ покликаний дати уявлення про повний спектр страхування, який впливає на читача як фізичну особу або як бізнес-оператора. У нашому діловому випадку, якби Worlding не мав страхування бізнесу, його співробітники були б без роботи, до якої можна було б повернутися. Таким чином, шар охоплення бізнесу є настільки ж важливим у вступному ризику та страховому курсі, як і всі аспекти ваших особистих і пов'язаних з зайнятістю страхових покриттів.

Крім того, акцентується увага на структурі страхової галузі та її типу покриття та ринках. Акцентовано увагу на новій концепції розгляду всіх ризиків в організації (управління ризиками підприємства), а не лише тих ризиків, збитки яких традиційно покриваються страхуванням.

Текст був розроблений, щоб показати вам, студенту, ширину і різноманітність сфери ризик-менеджменту та страхування. На цьому етапі тепер з'єднуються елементи, необхідні для цілісного управління ризиками. Як зазначалося вище, поточні події та їх результати управління ризиками були з'ясовані для вас, незалежно від того, чи є збитки для домогосподарств чи підприємств. Крім того, тепер у вас є основні інструменти для створення ефективних та цілісних портфелів управління ризиками для себе, своєї родини та вашого бізнесу.

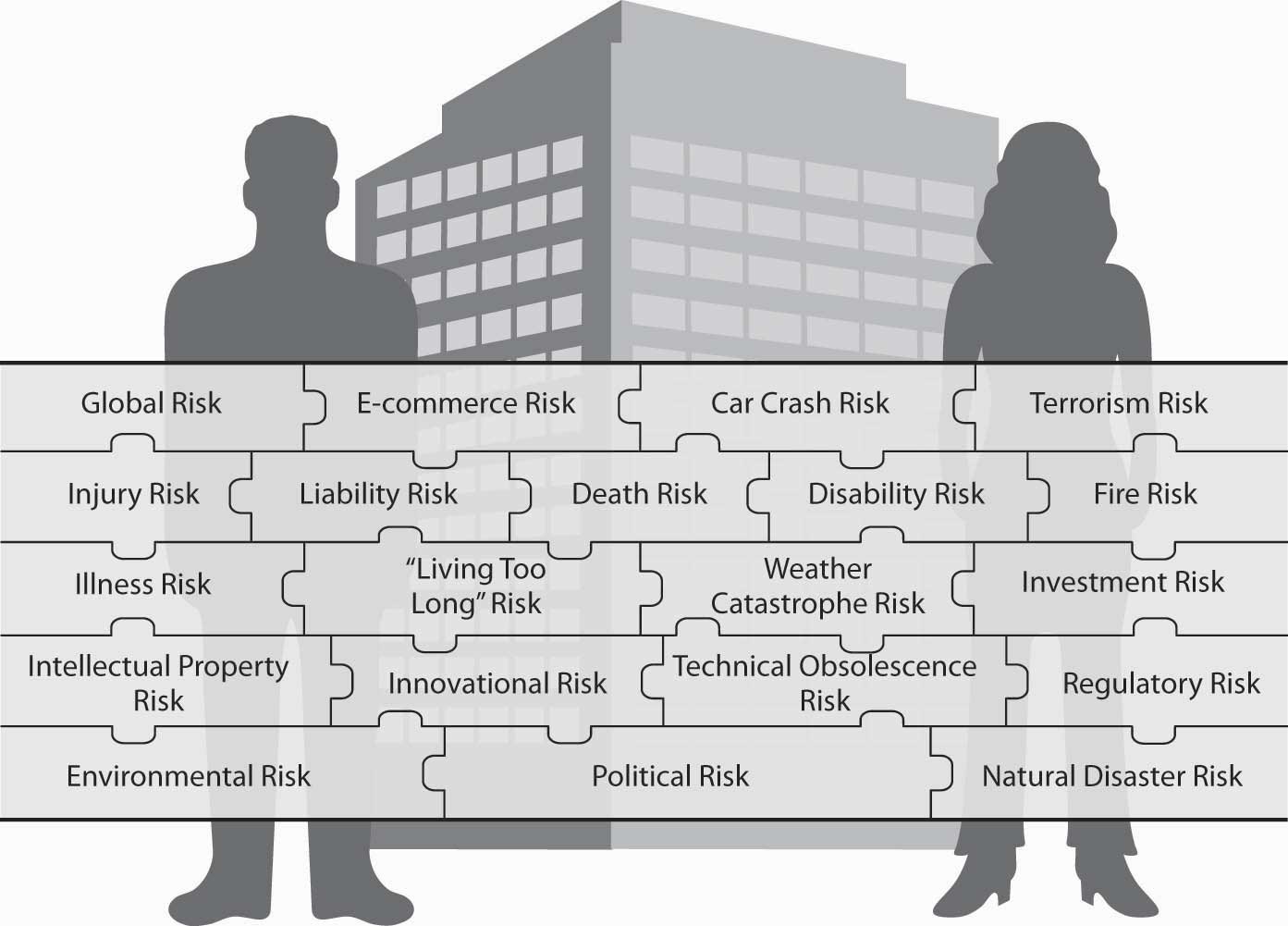

Загадка ризику, що об'єднує ризики, з якими стикаються фізичні та юридичні особи, представлена в останній раз на малюнку \(\PageIndex{2}\), що приносить нам повне коло.

Малюнок

\(\PageIndex{2}\): Повна картина цілісної

головоломки ризику

Малюнок

\(\PageIndex{2}\): Повна картина цілісної

головоломки ризику