19.4: Оподаткування, основні положення політики, вершники та коригування страхування життя для інфляції

- Page ID

- 14145

Цілі навчання

У цьому розділі ми зупинимося на наступному:

- Податковий режим пільг зі страхування життя

- Положення з двох зразків полісів страхування життя: все життя і загальне життя

- Описи різних вершників полісів страхування життя

- Як можна скорегувати потреби в страхуванні життя під інфляцію

Оподаткування

У Сполучених Штатах ми зазвичай сплачуємо індивідуальні страхові внески з коштів, за якими ми раніше сплачували податки на прибуток. Тобто страхові внески сплачуються з доходу після оподаткування. Тому немає податку на прибуток на виручку від смерті.

Загалом, коли премії виплачуються з доходу після оподаткування, допомога на смерть не є частиною валового доходу бенефіціара або когось іншого. Податкові зміни в 1988 році зробили однопреміальні здачі та політичні кредити небажаними, оскільки будь-який прибуток над чистими преміями стає оподатковуваним негайно. Крім того, прибутки підлягають додатковому податковому штрафу у розмірі 10 відсотків, якщо власник поліса менше п'ятдесяти дев'яти з половиною років. Таким чином, тенденція покупців з однією премією полягає в тому, щоб дозволити політиці дозріти як позов про смерть. У той час не було ніяких несприятливих наслідків податку на прибуток. Таким чином, чи смерть незабаром або довго після придбання поліса страхування життя $100,000, названий бенефіціар, незалежно від відносин, не буде нести будь-які федеральні податки на прибуток від виручки, включаючи прибутки в межах грошової вартості частини поліса. Неоподатковувані доходи також включають неосновні пільги, такі як термінові вершники, вигоди від випадкової смерті та оплачені доповнення. Є деякі виключення, але обговорення виключень виходить за рамки цього тексту. Деякі поліси страхування життя включають дивіденди, і ці дивіденди страхувальника виключаються з федерального оподаткування доходів. Федеральний уряд міркує, що дивіденди становлять повернення початкового завищення премій. Премії сплачувалися доларами після оподаткування, тому будь-яка частина цих премій, повернута як дивіденд, повинна бути також оподаткована. Детальніше про дивіденди буде сказано далі в цьому розділі.

За винятком одного преміум страхування життя, придбання більшості страхування життя мотивована в першу чергу необхідністю захисту від смерті. Наявність приватного страхування життя зменшує тиск на уряд, щоб забезпечити добробут сім'ям, які зазнають передчасної смерті наймачів. Крім того, страхування життя належить широкому перерізу американського суспільства. Це, поряд з ефективним лобіюванням страховиками життя, може допомогти пояснити податковий режим страхування життя.

Основні положення політики

Основні положення політики перераховані в таблиці 19.2 для вибіркової політики всього життя в «Додатку С» та в таблиці 19.3 для вибіркової універсальної життєвої політики в «Додатку D». Більшість пояснень положень стосуються цих зразкових полісів, але вони також стосуються інших цілих життєвих та універсальних життєвих політик інших страховиків. Для більш всебічного порівняння кожного з положень вам пропонується вивчити саму політику.

| Ці положення поширюються на більшість видів полісів страхування життя. Напівжирне положення є єдиним унікальним для всього життя. | |

| Ідентифікація політики | Виплата пільг резервів |

| Графік пільг | Преміум резерви |

| Графік надходжень премій | Дивідендні резерви |

| Графік страхування та цінності | Положення про гарантовану вартість |

| Визначення | Поліс кредитних резервів |

| Положення про право власності | Загальні положення |

| Ці положення поширюються на більшість видів полісів страхування життя. Ті, що унікальні для загального життя, сміливі. | |

| Ідентифікація політики | Положення про право власності |

| Графік пільг | Смерть допомоги і смерті варіанти допомоги положень |

| Графік надходжень премій | Виплата пільг резервів |

| Щомісячні відрахування | Преміум резерви |

| Графік здачі зборів | Положення про гарантовану вартість |

| Вартість страхових тарифів і щомісячних нарахувань | Загальні положення |

| Визначення | Поліс кредитних резервів |

| Загальні положення | |

Обидва зразки політики починаються з титульної сторінки (подібно до сторінки декларацій будь-якої політики) із зазначенням сум покриття та премій. Оскільки універсальне життя має гнучкі премії, сторінка також включає щомісячний звіт про відрахування. Друга сторінка в обох політиках стосується гарантій. У цілій життєвій політиці гарантована грошова вартість відображається разом з іншими варіантами (розглянуті далі); в універсальному життєвому полісі наводиться графік здачі нарахувань і максимальна щомісячна вартість страхових тарифів, як пояснено в розділі універсального життя вище.

Наступний розділ визначає терміни в обох зразкових політиках. Визначенням передує пояснення права власності.

Політика власності

Вся і універсальна життєва політика мають схожі розділи власності. Власність відноситься до прав. Власник поліса страхування життя має такі права, як право привласнити поліс комусь іншому, призначити бенефіціара, оформити поліс кредиту або здати поліс за його грошовою вартістю. При заповненні первинної заяви на поліс полісвласник визначає, чи повинні права залишатися у страхувальника або бути передані іншій особі, наприклад, чоловікові або, можливо, трасту. Положення про право власності, іноді просто марковане правами, показує це позначення.

Смерть вигоди і смерть пільги варіанти положення

Цей розділ є унікальним для універсальної життєвої політики, як і слід було очікувати від тривалого пояснення вище щодо двох варіантів допомоги смерті. У «Додатку D» ви можете побачити формулювання цих варіантів, суми покриття та зміни сум.

Зміни в базовій сумі резерву визначають умови, за яких власник поліса може змінити загальну номінальну суму поліса. Будь-які запитувані зменшення відбуваються на щомісячну дату ювілею та зменшують останні доповнення до покриття (якщо такі є), перш ніж вплинути на початкову суму обличчя. Запити на збільшення покриття повинні подаватися за додатковою заявою і підлягають доказам страховості.

Положення про виплату пільг

Цей розділ стосується як вибірки всього життя, так і зразка універсальної життєвої політики, так і до інших політик в цілому. Метою надання виплати допомоги є надання можливості власнику поліса визначити, кому виплачуються доходи, коли страхувальник помирає. Якщо бенефіціар не названий, то виручка надійде на майно власника. Відкличний бенефіціар може бути змінений за бажанням власник поліса. Більшість людей віддає перевагу відкликаному положенню. Безвідкличні позначення бенефіціара, з іншого боку, можуть бути змінені тільки за згодою бенефіціара. Наприклад, розлученому чоловікові в рамках майнового врегулювання може бути надана безвідклична зацікавленість в страхуванні життя на свого колишнього чоловіка. Колишній чоловік, як страхувальник і полісвласник, повинен був би продовжувати виплати премії, але не міг зробити поліс кредиту або інші зміни, які б зменшили права безвідкличного бенефіціара.

Бенефіціар повинен пережити страхувальника, щоб мати право на доходи від поліса. Тому прийнято називати одного або декількох бенефіціарів, які мають право на виручку в тому випадку, якщо первинний (першоіменований) бенефіціар не виживе страхувальника. Вони відомі як вторинні або третинні бенефіціари контингенту. Такі бенефіціари називаються і перераховуються в порядку їх пріоритету.

Якщо страхувальник і основний бенефіціар помирають в одній аварії, і жодне з доказів не свідчить, хто помер першим, виникає питання про те, чи повинні виплачуватися доходи в майно основного бенефіціара або контингентному бенефіціару. У штатах, де був прийнятий Єдиний закон про одночасну смерть, доходи розподіляються так, ніби застрахований вижив бенефіціара. Там, де цей акт не діє, суди зазвичай дійшли такого ж висновку. Якщо не було названо жодного умовного бенефіціара, виручка надходить у майно власника поліса, тим самим піддаючи виручці податкам на майно, витрати на заповіт та вимоги кредиторів. Витрати на заповіт стягується судом, який засвідчує, що майно було врегульовано належним чином. Витрати на заповіт (але не податки на нерухомість) уникаються, коли пільги йдуть до названого бенефіціара.

Подібна проблема виникає, коли первинний бенефіціар виживає страхувальника лише на короткий термін. У такому випадку виручка може бути виснажена податками та витратами, пов'язаними з врегулюванням нерухомості бенефіціара або через те, що був обраний варіант розрахунку ануїтарного типу. Цю проблему можна вирішити шляхом додавання загального положення про катастрофу (або положення про виживання), яке передбачає, що бенефіціар повинен вижити застрахованого протягом певного періоду часу (наприклад, сім-тридцять днів) або повинен бути живим на момент виплати, щоб мати право на триває. Якщо жодна з цих умов не виконується, то виручка надходить контингентному бенефіціару або в майно власника поліса, якщо контингент бенефіціара не був названий.

Власники поліса повинні чітко позначити бенефіціара. Ніяких питань щодо особи бенефіціара на момент смерті страхувальника виникнути не повинно. Призначаючи дітей пільговиками, потрібно мати на увазі, що неповнолітній не компетентний отримувати виплату. У разі смерті страхувальника до настання зрілості дитини-бенефіціара може бути призначений опікун для отримання виручки від імені дитини. Як правило, власники полісу повинні уникати іменування неповнолітніх бенефіціарами. Там, де метою є істотне майно, щоб принести користь дитині чи дітям, кращим підходом було б назвати довіру бенефіціаром. Дитина або діти ( вже народжені та ті, хто народився або приєднатися до сімейної одиниці після розлучення та повторного шлюбу) можуть бути бенефіціаром (і) довіри.

Способи оплати

Страхування життя призначене для створення грошової суми, яка може бути використана, коли страхувальник помирає або власник здає поліс грошової вартості. У перші дні страхування життя єдиною формою, в якій виплачувалася виручка від смерті або грошова вартість поліса, була одноразовою виплатою. Оскільки одноразова виплата не бажана за будь-яких обставин, кілька додаткових варіантів розрахунків (або планів розрахунків; також звані планами платежів) були розроблені і тепер включені в більшість політик. Власник може вибрати варіант заздалегідь або залишити вибір за бенефіціаром. Власник також може час від часу змінювати опцію, якщо позначення бенефіціара відкликається. Плани виплат мають наступні методи для смерті доходів:

- Метод відсотків - бенефіціар залишає виручку страховику і збирає лише відсотки

- Метод фіксованих років — рівномірний розподіл виручки протягом певної кількості років

- Спосіб життєвого доходу — рівномірний розподіл виручки протягом життя бенефіціара

- Метод фіксованої суми — рівномірний розподіл виручки до виснаження

- Метод спільного життєвого доходу - рівномірний розподіл виручки протягом життя бенефіціара, з подальшим розподілом його або її бенефіціара на тому ж або зниженому рівні

- Метод однієї суми — одноразовий розподіл

- Інший метод, за домовленістю

Преміум Положення

Цей розділ також стосується як цілої, так і універсальної життєвої політики. Премії сплачуються у встановлений термін щомісяця, щокварталу, піврічного або щорічного періоду. Перша премія повинна бути сплачена заздалегідь, поки застрахований знаходиться в доброму здоров'ї і іншим чином підлягає страхуванню. Наступні премії належать заздалегідь терміну, на який вони поширюються. Страхові компанії надсилають повідомлення полісувласника із зазначенням, коли надходить страхова премія. Часовий горизонт, протягом якого сплачуються страхові внески, залежить від типу поліса (наприклад, через дев'яносто дев'ять років для прямої життєвої політики), і це зазначено на титульному аркуші. Зверніть увагу в зразку універсальної життєвої політики «Додатка Д», що розділ обмежень премії дозволяє страховику відшкодувати будь-яку переплату страхових внесків. Як відомо, така можливість може виникнути через гнучку премію, дозволену для універсальної життєвої політики.

Пільговий період

Закон вимагає, щоб договір містив положення, що дає право власнику поліса на пільговий період, протягом якого страховик повинен прийняти сплату внеску за прострочений термін (крім першої премії). Пільговий період становить тридцять один день за все життя зразка в «Додатку С». Хоча премія прострочена протягом цього періоду, поліс залишається в силі. Якщо страхувальник помирає протягом пільгового періоду, бенефіціару буде виплачена номінальна сума поліса за вирахуванням суми простроченої премії. Якщо премія не сплачується протягом пільгового періоду традиційного поліса, набуває чинності варіант неконфіскації (про який буде розглянуто пізніше). Мета пільгового періоду - не допустити ненавмисних прогалин. Якби не це положення, страхувальник, чия премія була сплачена на один день із запізненням, повинен був би довести свою страховність, щоб відновити поліс.

У змінних, універсальних та інших полісах гнучкої премії пільговий період зазвичай становить шістдесят днів, як це видно в універсальній життєвій політиці в «Додатку D». Це має сенс лише тоді, коли грошова вартість недостатньо велика для покриття витрат і смертності відрахувань на наступний період. Більшість страховиків сповіщають полісавласника про таку ситуацію. Вартість здачі готівки в перші кілька років політики може бути нульовою через плату за здачу. У цьому випадку більшість універсальних і змінних політик також містять положення про виключення пільгового періоду. У цьому пункті зазначено, що протягом певного періоду часу (як правило, перші кілька років політики, навіть якщо поліс має негативне значення здачі), якщо протягом пільгового періоду була сплачена принаймні заявлена мінімальна премія, політика продовжуватиме діяти.

Несплата премії, накопичення, щоб уникнути лапсу, і автоматичні преміальні кредити

Несплата премії, накопичення, щоб уникнути лапсу, і автоматичні премії кредитів розділи застосовуються тільки до цілого життя політики, як повинно бути зрозуміло з природи негнучких премій. Що стосується автоматичних кредитів преміум-класу, якщо власник вибирає цей варіант, то в кінці пільгового періоду кредити беруться автоматично з грошової вартості для сплати премій. Власник нараховує відсотки і може скасувати це положення в будь-який час.

Відновлення на посаді

Цей розділ стосується обох зразків політик. Якщо пільговий період закінчився з надбавкою, яка все ще належить, поліс вважається минулим. Власник поліса, який хоче відновити поліс, а не подати заявку на нове страхування, повинен дотримуватися певних вимог. Положення про відновлення роботи передбачає, що, якщо поліс не був переданий за готівку, він може бути відновлений у будь-який час протягом п'яти (в деяких випадках трьох, десяти або більше) років після припинення виплат премії. Виплата всіх прострочених внесків за полісом та іншої заборгованості перед страховиком, плюс відсотки за цими статтями, потрібно разом з виплатою поточної премії. Зазвичай страхувальник повинен надати задовільні докази поточної страховості. Це положення показано у вибірці політики всього життя в «Додатку С», а в універсальному зразку життя в «Додатку D».

Докази страховості можуть бути настільки ж суворими у випадку відновлення на роботі, як і для отримання нового страхування життя. Страховика можуть цікавитися здоров'ям, родом занять, захопленнями, а також будь-якими іншими факторами, які можуть вплинути на ймовірність ранньої смерті. Для нещодавно минулих полісів більшість страховиків вимагають лише особисту довідку про стан здоров'я від страхувальника. Універсальні та змінні політики зазвичай забезпечують відновлення роботи, не вимагаючи виплати зворотних премій, як зазначено в «Додатку D». При цьому грошова вартість відновленого поліса дорівнює сумі, передбаченій сплаченою премією, після відрахувань на вартість страхового захисту і витрат.

Коригування премії, коли застрахований вмирає

У цілому житті тільки поліси, після смерті страхувальника, страховики повертають будь-яку виплачену премію, але незароблену. Наприклад, якщо щорічна премія була виплачена 1 січня, а страхувальник помер 30 вересня, 25 відсотків (що відображають решту трьох місяців року) премії буде повернуто. Більшість страховиків пояснюють свою практику в договорі надання відшкодування премії.

Варіанти дивідендів

Участь політики взаємних страховиків, таких як State Farm, частка в прибутку, який страховик отримує через нижчі, ніж очікувалося, витрати, нижчу, ніж очікувалося, смертність та більший, ніж очікувалося, інвестиційний прибуток. Суми, повернуті полісувласникам, називаються дивідендами. Дивіденди також передбачають повернення будь-якої переплати премії. Дивіденди виплачуються щорічно на річницю поліса. Вони не гарантовані, але вони є дуже важливим елементом у багатьох політиках.

Купуючи поліс страхування життя, що бере участь, власник поліса може вибрати, як слід витрачати гроші на дивіденди з одного або декількох наступних варіантів дивідендів (див. «Додаток С»):

- Застосовується до наступної премії

- Використовується для покупки оплаченої додаткової страховки

- Залишилося зі страховиком накопичити відсотки

- Виплачується страхувальнику

Більшість компаній пропонують ці чотири варіанти. Вибір відповідного варіанту дивідендів - важливе рішення.

Положення про гарантовані цінності

Цей розділ ілюструє основні відмінності між цілим життям і універсальною життєвою політикою. Поліс цілого життя гарантує , що страхувальник, який вирішує скасувати поліс, може або взяти готівку для здачі (грошової) вартості, або продовжити поліс, що діє в якості тривалого терміну страхування та оплаченого страхування. Ці положення також називаються варіантами неконфіскації в інших політиках. Зразок поліса всього життя перераховує ці суми в Плані страхування і цінності в «Додатку С».

Як зазначалося раніше, життєвий план грошової вартості призводить до накопичення заощаджень (або елемента грошової вартості, з точки зору страхувальника), які зазвичай збільшуються з кожним роком. Якщо договір розірваний, страхувальник може отримати грошову вартість, або поліс може бути перетворений на тривале страхування або оплачене страхування. Відповідно до розширеного терміну страхування, допомога на смерть триває на попередньому рівні до тих пір, поки грошова вартість підтримує цю суму строкового страхування (як єдине життя премії). Під оплаченим варіантом страхування, це так, ніби існує новий поліс, що забезпечує нижчу довічну допомогу від смерті, ніж старий. Посібники на смерть виплачуються повністю без закінчення терміну придатності. Як продовжений термін, так і оплачені варіанти є варіантами неконфіскації.

З універсальним, поточним припущенням та змінною універсальною життєвою політикою, власник поліса може припинити виплати премій у будь-який час, не втрачаючи поліса, доки вартість здачі достатня для покриття наступного відрахування вартості страхування та витрат. У універсальній життєвій політиці є опис вартості рахунку в кінці першого місяця. Це 95 відсотків від початкової премії за вирахуванням щомісячного відрахування. Після цього коригування враховують процентну ставку. Наступні розділи висвітлені у зразку універсального життя в «Додатку D»:

- Вартість рахунку

- Щомісячне відрахування

- Вартість страховки

- Щомісячна вартість страхових тарифів

- Відсотки (гарантовані на рівні 4 відсотків у вибірковій політиці)

- Вартість здачі готівки

- Зняття коштів

- Здача звинувачень

- Основа розрахунку, що включає в себе таблицю здачі нарахувань

Політика Положення про позику

Положення про політику позики поширюються як на все життя, так і на універсальну життєву політику. Власник може позичити суму до грошової вартості у страховика за ставкою відсотків, зазначеної в полісі, і до вартості рахунку в загальному житті. У вибірці універсальної життєвої політики в «Додатку Д» процентна ставка встановлена в розмірі 8 відсотків. За всю життєву політику більшість страховиків використовують фіксовану процентну ставку або змінну ставку, як зазначено в вибірці поліса всього життя в «Додатку С».

Загальні положення

Як все життя, так і універсальна життєва політика вибірки завершуються розділами загального положення, які включають наступне:

- Договір

- Річний звіт (тільки універсальне життя)

- Проекція переваг і цінностей (тільки універсальне життя)

- Річний дивіденд (тільки універсальне життя)

- Варіанти дивідендів (універсальне життя лише як частина цього розділу; див. дивіденди за все життя вище як окремий розділ)

- Призначення

- Помилка у віці або статі

- Незаперечність

- Обмежені переваги смерті (застереження про самогубство)

Договір

Письмовий поліс і додається заява становлять повну угоду між страховиком і власником поліса. Через це положення договору агенти не можуть, усно або письмово, змінювати або відмовлятися від будь-яких умов договору. Заяви в заяві вважаються заявами, а не гарантіями. Це означає, що тільки ті істотні заяви, які змусили б страховика прийняти інше рішення про видачу поліса, його умов або премій, будуть вважатися дійсними підставами для анулювання договору.

Річний звіт та прогноз переваг та цінностей

Як і слід було очікувати від обговорення вище, зміни загальнолюдських життєвих цінностей вимагають звітування перед власником політики на регулярній основі. У річному звіті та прогнозі пільг і цінностей зазначено обов'язок страховика надавати такі річні звіти. Проекція допомоги від смерті не є автоматичною. Власник поліса може запросити його і може стягуватися $25, як показано у зразку політики в «Додатку D».

Призначення

Як уже згадувалося, власник поліса страхування життя може передати частину або всі права комусь іншому. Положення про присвоєння передбачає, однак, що компанія не буде пов'язана будь-яким завданням, поки вона не отримає повідомлення, що будь-яка заборгованість перед компанією має пріоритет над будь-яким завданням, і що компанія не несе відповідальності за дійсність будь-якого переуступки. Це положення допомагає компанії уникнути судових розглядів про те, хто має право на пільги по полісу, і захищає страховика від сплати двічі. Як ви можете бачити у вибіркових політиках у розділах 26 та 27, «призначення може обмежити інтерес бенефіціара».

Помилки у віці і статі

Вік і стать мають пряме відношення до вартості страхування життя. Тому вони є матеріальними фактами. Таким чином, викривлення віку чи статі зазвичай дає підстави протягом оспорного періоду для скасування договору. Більшість законів штату, однак, вимагають, щоб усі поліси включали положення про те, що якщо вік або стать були помилкові, сума страхування буде скоригована на ту, яку сплачена премія покрила б правильно.

Незаперечність

Типове беззаперечне положення робить договір незаперечним після того, як він діяв протягом двох років протягом життя страхувальника. Якщо страхувальник помирає до закінчення двох років, поліс оспорюється на підставі матеріальних спотворень, приховування та шахрайства в заяві. Якщо страхувальник виживе понад оскаржуваний період, поліс не може бути оскаржений навіть за шахрайство. Винятком є шахрайство грубого характеру, наприклад, дозвіл комусь іншому здати медичний огляд. Хоча незаперечний пункт може змусити страховика зробити значно більше розслідування (частина процесу андеррайтингу), перш ніж контракти видаються, ніж було б інакше, і, можливо, призводить до того, що деякі претензії оплачуються, які не повинні бути, це важливо чесно власник поліса, який хоче бути впевненим, що його або її страхові доходи будуть виплачені після смерті.

Обмежені переваги смерті (Застереження про самогубство)

В обох зразкових полісах страхувальнику не виплачується допомога в разі самогубства протягом двох років. (У деяких політиках тривалість становить лише один рік.) Це іноді називають реченням про самогубство. Як видно з зразка універсального поліса життя в «Додатку Д», при збільшенні покриття додаткове страхування підлягає новому періоду виключення суїциду. Якщо компанія бажає відмовити в позові на підставі того, що смерть була спричинена самогубством в період виключення, вона повинна остаточно довести, що смерть була самогубством.

Страхування життя вершників

Завдяки використанню вершників, поліси страхування життя можуть бути змінені для надання спеціальних пільг. За певних обставин ці гонщики можуть відмовитися від страхових внесків, якщо страхувальник стає інвалідом, забезпечити дохід по інвалідності, надавати допомогу при випадковій смерті, гарантувати видачу додаткового страхування життя та виплачувати прискорену допомогу при смерті (до смерті).

Відмова від Преміум

Відмова від преміум вершника пропонується всіма компаніями страхування життя і входить приблизно в половину проданих полісів. Деякі компанії автоматично надають його, не стягуючи явної суми додаткової премії. Райдер передбачає, що страхові внески, що належать після початку повної втрати працездатності страхувальника, повинні бути скасовані протягом певного періоду часу. Період очікування в шість місяців повинен бути задоволений першим. У гнучких контрактах на премію, таких як універсальне та змінне універсальне життя, відмова від надання премії вказує, що цільова премія за збереження поліса в силі буде зарахована на рахунок страхувальника під час інвалідності.Альтернатива відмові від преміум-вершника для гнучкого преміальні контракти відмовляються лише від суми, необхідної для покриття витрат на смертність та відрахування витрат. Якщо премія була виплачена після початку інвалідності і до закінчення терміну очікування, премія повертається. Коли інвалідність починається до певного віку, зазвичай вік шістдесят, страхові внески відмовляються до тих пір, поки застрахований залишається повністю інвалідом.

Визначення інвалідності

Щоб претендувати на допомогу по інвалідності, інвалідність повинна бути повною та постійною і повинна відбуватися до певного віку. Інвалідність може бути викликана або випадковою травмою, або хворобою; ніякої розрізнення не проводиться. Як правило, протягом перших двох років виплати допомоги застрахований вважається повністю непрацездатним, коли він або вона через травму або захворювання не в змозі виконувати обов'язки регулярного заняття. Після двох років пільги зазвичай тривають лише в тому випадку, якщо застрахований не в змозі виконувати обов'язки будь-якої професії, для якої він або вона кваліфікувався з причини освіти, навчання та досвіду. Меншість страховиків використовує це більш обмежувальне визначення з початку періоду відмови. Більшість страховиків і судів трактують визначення ліберально. Більшість вершників визначають сліпоту або втрату обох рук, обох ніг або однієї руки і однієї ноги як передбачувану повну інвалідність. Як правило, непрацездатність довше півроку вважається постійною. Обставини можуть пізніше суперечити цьому припущенню, оскільки доказ (як правило, у вигляді заяви лікаря) продовження інвалідності зазвичай потрібно один раз на рік до шістдесяти п'яти років.

Дохід по інвалідності

Інвалідність доходу вершника забезпечує типовий дохід допомогу в розмірі $10 на місяць за $1,000 від початкової суми страхування життя до тих пір, поки загальна інвалідність триває і після перших шести місяців такої інвалідності, за умови, що вона починається до віку п'ятдесяти п'яти або 60 років. Виплати по інвалідності зазвичай здійснюються на залишок життя страхувальника до тих пір, поки триває загальна втрата працездатності. За деякими договорами виплати припиняються у віці шістдесяти п'яти років і поліс дозріває як ендаумент, але це менш сприятливо, ніж продовження допомоги по доходу.

Визначення інвалідності для цих вершників подібні до тих, для відмови від премії положень. Більшість страхування доходів від інвалідності тепер продається або через груповий план (наприклад, див. «22: Зайнятість та індивідуальне управління ризиками для здоров'я» та випадок 2 з «23: випадки цілісного управління ризиками») або як окремі індивідуальні політики. Більшість страховиків життя цього гонщика не пропонують.

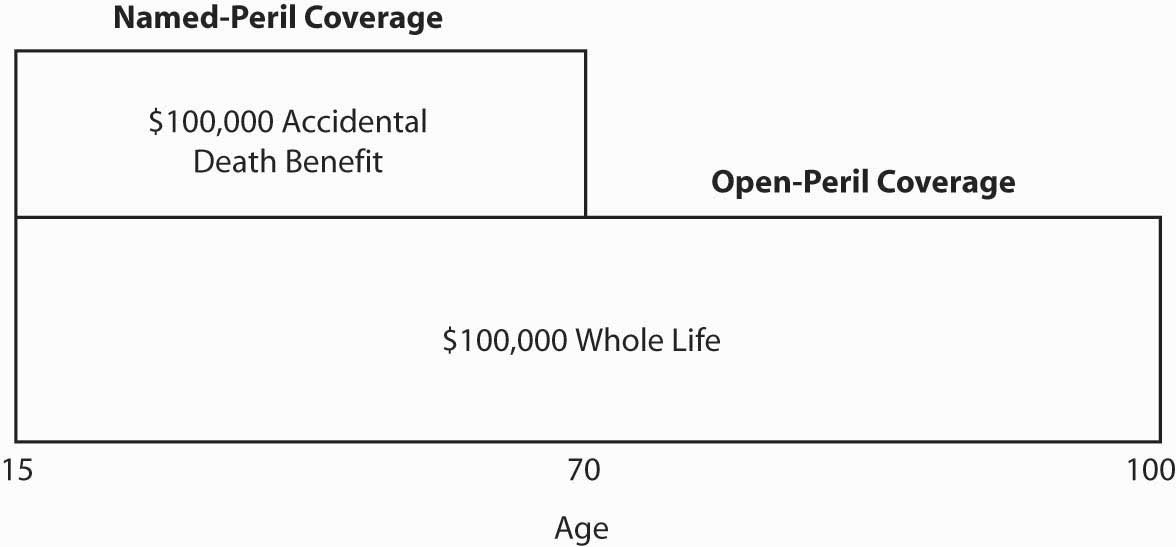

Вигода від випадкової смерті

Допомога від випадкової смерті (або подвійне відшкодування) вершника іноді називають подвійним відшкодуванням. Зазвичай передбачається, що подвійна сума поліса буде виплачена, якщо смерть страхувальника спричинена нещасним випадком, а іноді потроїти суму обличчя, якщо смерть настає, коли застрахований їде в якості платного пасажира в громадському транспорті. Поліси з гнучкими сумами особи зазвичай видавати пасажирові випадкової смерті за фіксовану суму, що дорівнює початковій сумі основного поліса. Малюнок \(\PageIndex{1}\) ілюструє випадкову смерть вигоди вершника.

Типовим визначенням випадкової смерті є «Смерть в результаті тілесних ушкоджень самостійно і виключно з усіх інших причин і протягом дев'яноста днів після такої травми». Певні причини смерті зазвичай виключаються: самогубство, порушення закону, газ або отрута, війна та певна авіаційна діяльність, окрім як пасажир у регулярній авіакомпанії. Цей вершник зазвичай діє до тих пір, поки застрахований не виповниться сімдесят років.

Гарантована страховість Варіант

Багато страховиків додадуть варіант гарантованого страхування (GIO) до полісів за додаткову премію. Це дає власнику поліса право купувати додаткові суми страховки, як правило, з трирічними інтервалами до зазначеного віку, без нових доказів страховості. Звичайний вік останнього варіанту - сорок; невелика кількість страховиків допускає його до шістдесяти п'яти років. Сума кожної додаткової покупки зазвичай дорівнює або менше номінальної суми початкового поліса. Якщо $50,000 прямий або чутливий до відсотків життєвий поліс з гонщиком GIO купується у віці двадцяти одного року, власник поліса може придбати додаткові $50,000 кожні три роки після цього до сорока років, незалежно від того, чи застрахований все ще страхується. До сорока років загальна допомога на смерть дорівнювала б 350 000 доларів. Нова страховка оформляється за стандартними тарифами на підставі досягнення страхувальником віку при здійсненні опціону. Гонщик GIO забезпечує свою страховність. Вона стає цінною, якщо страхувальник стає незастрахованим або розвиває умову, яка б перешкоджала придбанню нового страхування життя за стандартними тарифами.

Прискорені переваги смерті

Деякі медичні умови регулярно призводять до високих медичних витрат для застрахованих і його або її сім'ї або інших опікунів. Потреба у коштах може значно перевищувати пільги, передбачені медичним страхуванням та страхуванням інвалідності через франшизи, спільного страхування, обмеження на пільги та виключення, і (можливо, насамперед) через придбання неналежного покриття. Прискорені виплати смерті викликані або виникнення катастрофічної ( страшної) хвороби або діагнозом термінальної хвороби, в результаті чого виплата частини страхового страхування життя сума обличчя до смерті.

Прискорені пільги також називають живими пільгами, або термінальної хвороби вершника. Зазвичай невиліковно хворий застрахований може отримати до 50 відсотків допомоги на смерть для поліпшення якості життя до смерті. Найчастіше покриття надається без додаткової премії. Посібник зазвичай може бути заявлений, коли два лікарі погоджуються, що застрахований має шість місяців або менше, щоб жити. Коли застрахований бажає більших сум, він або вона може використовувати viatical врегулювання компанії передати право власності на поліс третій стороні в обмін на більш високий відсоток допомоги смерті, можливо, 80 відсотків. Більш детальне обговорення віатикалей наведено у вікні «Чи мають віатичні та життєві поселення місце на сучасному ринку?»

Покриття катастрофічних захворювань

Коли наїзник катастрофічної хвороби додається до страхового полісу життя (зазвичай вимагає додаткової премії), частина (як правило, від 25 до 50 відсотків) від суми особи підлягає сплаті після діагностики вказаних захворювань. Названі хвороби відрізняються між страховиками, але зазвичай включають трансплантацію органів.

Оскільки пільги виплачуються за катастрофічною або термінальною хворобою вершника, сума основного поліса зменшується на рівну суму, а в деяких політиках застосовується процентна плата. Грошові значення зменшуються або пропорційно зменшенню допомоги на смерть, або на основі долара за долар.

Коригування страхування життя для інфляції

Політика участі, поточна політика припущення протягом усього життя та універсальна життєва політика визнають інфляцію обмеженим чином. Контракти-учасники можуть реагувати на інфляцію через дивіденди Дивіденди можна використовувати щороку для придбання додаткових сум сплаченого страхування життя, але ці невеликі суми додаткового захисту рідко йдуть в ногу з інфляцією.

Контракти, чутливі до відсотків, частково визнають інфляцію шляхом зарахування інвестиційного прибутку безпосередньо до грошових значень. Ми говоримо «частково визнаємо», оскільки грошові цінності в цій політиці в основному інвестуються в короткострокові боргові інструменти, такі як державні цінні папери та в короткострокові корпоративні облігації, і процентні ставки для них мають очікувану інфляційну складову на момент їх випуску. Очікувана інфляційна складова існує, оскільки, крім базової прибутковості грошей, що позичаються, та збільшення для відображення фінансових ризиків невдачі, інвестори в боргові інструменти вимагають додаткової прибутковості для покриття своїх прогнозів майбутніх темпів інфляції. Таким чином, договори з прямим зарахуванням прибутковості інвестицій страховика до грошових значень дають деяке визнання інфляції. Визнання слабке, однак, з двох причин. По-перше, елемент захисту цих контрактів не реагує швидко або взагалі на контракти типу А на інфляцію. Невелике визнання загальної вигоди від смерті існує в універсальних політиках типу B, оскільки будь-яке збільшення грошової вартості внаслідок більш високих процентних ставок додається до рівня суми захисту. Дивіденди можуть бути використані для покупки додаткових сум страхування, але відношення до інфляції слабке. Елемент захисту виражається у фіксованих доларах і, як джерело вартості та купівельної спроможності, долар, безумовно, не є ідеальним. По-друге, в портфелі переважно боргових інструментів всі, крім знову придбаних частин, відображають інфляційні очікування, сформовані в минулому. Ці очікування можуть сильно занижувати поточні та майбутні темпи інфляції.

Купити більше страхування життя

До тих пір, як ви страхуються, ви можете купити більше страхування життя, як ваші потреби збільшуються. Що робити, якщо ви станете незастрахованими? Ви можете захистити себе від такої можливості, купивши поліс з гарантованим варіантом страхування; однак, це має недоліки. По-перше, варіант обмежений вказаним віком, таким як сорок, і вам може знадобитися додаткова страховка після цього віку. По-друге, ви повинні придбати такий же вид страхування, як і поліс, який у вас є. По-третє, премія буде вище через ваш вік.

Придбати Райдера вартості життя або Поліс

Іншою альтернативою є інфляційний райдер ( або вартість життя), який автоматично збільшує суму страхування у міру зростання індексу споживчих цін (ІСЦ). Він забезпечує строкове страхування на додаток до суми особи вашого постійного або строкового поліса до точки, наприклад, вік п'ятдесят п'ять для застрахованих. Якщо, наприклад, у вас є політика всього життя $100,000, а ІСЦ зростає на 5 відсотків цього року, 5,000 доларів термінового страхування на один рік автоматично записуються на наступний рік за ставкою премії для вашого віку. Вам виставляється рахунок за це разом із повідомленням про премію для вашої основної політики. Оскільки ваша премія збільшується з кожним збільшенням покриття, ви можете зробити висновок, що ви несете ризик збереження вашого покриття з інфляцією. Майте на увазі, що ніяких доказів страховості не потрібно. Вам не потрібно приймати (і оплачувати) додаткову страховку, якщо ви цього не хочете. Однак, якщо ви відмовляєтеся від здійснення опції, вона більше не доступна. Іншими словами, ви не можете сказати: «Цього року мені не вистачає коштів, але я буду використовувати цей варіант наступного року». Таблиця 19.4 ілюструє, як варіант інфляції вершника вплине на загальну суму страхування, якби ви купили політику всього життя в розмірі 100 000 доларів США в 1995 році, а рівень інфляції становив 5 відсотків щороку.

| Рік | Індекс споживчих цін | Базова страхова сума | Варіант Сума | Загальна вигода від смерті |

|---|---|---|---|---|

| 1995 | 1.00000 | $100 000 | $100 000 | |

| 1996 | 1.05000 | 100 000 | $5,000 | 105 000 |

| 1997 | 1.10250 | 100 000 | 10 250 | 110 250 |

| 1998 | 1.15763 | 100 000 | 15 763 | 115 763 |

| 1995 | 1.21551 | 100 000 | 21 551 | 121 551 |

| 1996 | 1.27628 | 100 000 | 27 628 | 127 628 |

| 1997 | 1,34010 | 100 000 | 34 010 | 134 010 |

| 1998 | 1.40710 | 100 000 | 40 710 | 140 710 |

| 1999 | 1.47746 | 100 000 | 47 746 | 147 746 |

| 2000 | 1,55133 | 100 000 | 55 133 | 155 133 |

| 2001 | 1 62889 | 100 000 | 62 889 | 162 889 |

| 2002 | 1,71034 | 100 000 | 71 034 | 171 034 |

| 2003 | 1 79586 | 100 000 | 79 586 | 179 586 |

| 2004 | 1 88565 | 100 000 | 88 565 | 188 565 |

| 2005 | 1.97993 | 100 000 | 97 993 | 197 993 |

| 2006 | 2.07893 | 100 000 | 107 893 | 207 893 |

| 2007 | 2.18287 | 100 000 | 118 287 | 218 287 |

| 2008 | 2.29202 | 100 000 | 129 202 | 229 202 |

| 2009 | 2.40662 | 100 000 | 140 662 | 240 662 |

| 2010 | 2.52659 | 100 000 | 152 659 | 252 659 |

| 2011 | 2.65330 | 100 000 | 165 330 | 265 330 |

Купуйте змінну або змінну універсальну життєву політику

Лічильна сума змінного життя та змінного універсального життя (за винятком типу суми рівня) коливається з ефективністю одного або декількох окремих рахунків. У вас є можливість спрямувати більшу частину своїх премій на звичайні фондові рахунки, де очікується, що довгострокова прибутковість компенсує збільшення ІСЦ.

Якщо ви купуєте змінну життєву політику, ви берете на себе ризик того, що ринки акцій можуть знижуватися в той же час, коли ІСЦ зростає . Чи варто купувати змінну життєву політику? Відповідь залежить від вас. Скільки інвестиційного ризику ви готові взяти на себе в подоланні інфляції?

Ключові виноси

У цьому розділі ви вивчили оподаткування страхування життя, основні положення політики, загальні пасажири страхування життя та умови страхування життя для інфляції:

- Немає оподаткування на допомогу від смерті при страхуванні життя (ні на дивіденди в полісах, що беруть участь).

- Положення про страхування життя, порівнюючи все життя з універсальними полісами

життя в главах 26 і 27.

- Забезпечення власності - (ціле та загальне життя) визначає права страхувальника

- Зміни в базовій сумі (універсальне життя) визначає умови, за яких власник поліса може змінювати загальну суму поліса .

- Виплата пільг — дозволяє страхувальнику вказати імена та типи бенефіціарів (та контингентних бенефіціарів)

- Варіанти врегулювання - нехай власник заявить, як буде надана допомога на смерть

- Преміум-положення - опишіть пільговий період, через який буде виконуватися політика, коли платіж буде пропущено, умови відновлення чинного поліса, відшкодування премії, коли страхувальник помирає, і так далі

- Положення про дивіденди - у політиці, що беруть участь, дивіденди можуть застосовуватися до наступної премії, використовуватися для придбання оплачених доповнень, залишені для накопичення відсотків або виплачені страхувальнику

- Забезпечення гарантованих цінностей - протягом усього життя гарантує здачу готівки або продовження дії поліса на тривалий термін, оплачене страхування, якщо страхувальник скасує

- Положення про політику кредиту—дозволяють власнику позичати до вартості готівки/рахунку протягом усього життя та загального життя

- Загальні положення - стосуються договору, призначення, помилки у віці чи статі, неспростованості, обмеженої допомоги при смерті тощо

- Страхування життя гонщиків:

- Відмова від страхової премії — дозволяє скасувати страхові внески на певний період часу у разі повної втрати працездатності страхувальника

- Дохід по інвалідності — виплачує допомогу в разі повної втрати працездатності страхувальника

- Вигода від випадкової смерті - подвійне відшкодування за смерть, спричинену нещасним випадком

- Гарантована страховість — дозволяє страхувальнику купувати додаткове страхування з інтервалами без нових доказів страховості

- Прискорена допомога при смерті - дозволяє застрахованим отримувати до 50 відсотків допомоги при смерті для поліпшення якості життя до смерті

- Катастрофічна хвороба — сплачує частину суми обличчя після діагнозу страховиком зазначеного захворювання

- Наслідки інфляції можна керувати за допомогою дивідендів для придбання додаткових сум сплаченого страхування, придбання вершника вартості життя або придбання змінного страхування або змінного універсального страхування життя.

Питання для обговорення

- Премія за традиційну політику Білла Брауна на все життя повинна була відбутися 1 вересня. 15 вересня він надіслав чек в страхову компанію. 26 вересня він помер. Коли страхова компанія пред'явила чек банку для інкасації, його повернули через недостатню кількість коштів на рахунку Білла. Чи повинна компанія сплачувати претензію, пред'явлену бенефіціаром Білла? Чому чи чому ні? Які положення можуть призвести до оплати?

- Якщо вам не потрібно страхування життя зараз, але розумієте, що вам може знадобитися коли-небудь в майбутньому, ви були б зацікавлені в покупці гарантованого варіанту страхування, якщо він був доступний, без покупки поліса зараз? Чому чи чому ні?

- Опишіть характер того, що купується дивідендами за полісом страхування життя, коли він використовується для покупки оплачених доповнень.

- Які бажані особливості характеризують поліс надання кредиту готівкової вартості поліса страхування життя щодо, наприклад, позики грошей у банку? Як політичні кредити впливають на допомогу при смерті?

- Чи можете ви придумати будь-які способи, що умови випадкової смерті вигоди вершника може заохочувати моральну небезпеку?

- Коли доларова вартість вашого будинку зростає через інфляцію, страховик зазвичай автоматично збільшує суму страхування на ваше житло та його вміст. Чому ваш страховик життя вимагає доказів страховості, перш ніж дозволити вам збільшити номінал вашого універсального поліса страхування життя? (Припустимо, що не вартість життя гонщика або гарантована страховість райдера.) Як ви пояснюєте цю різницю між страхуванням житла та людським життям?