19.3: Умови ринку страхування життя та продукти страхування життя

- Page ID

- 14144

Цілі навчання

У цьому розділі ми зупинимося на наступному:

- Кон'юнктура ринку у 2008—2009 рр.

- Строкове страхування життя

- Страхування всього життя

- Універсальне страхування життя

- Змінне страхування життя

- Змінне універсальне страхування життя

- Поточне припущення страхування всього життя

Кон'юнктура ринку

Індустрія страхування життя є однією з найбільших галузей у світі. Премії за життя, здоров'я та ануїтет зросли на 5,7 відсотка з 583,6 мільярда доларів у 2006 році до $616.7 млрд у 2007 році в США. Інститут страхової інформації (III), Книга фактів страхування, 2009, 19. Цей розділ зосереджений на продуктах життєдіяльності , що продаються приватним особам. Вичерпне резюме цих продуктів наведено в таблиці 19.1. Тенденція спрямована на зниження ставок страхування життя для всіх видів продуктів страхування життя. Покращення рівня смертності призвело до нижчих очікуваних показників. Це поліпшення також було висвітлено в «17: Фінансові ризики життєвого циклу». Стан життя/охорони здоров'я погіршився під час економічного спаду, що починається в грудні 2007 року. Ці проблеми детально описані у вікні « Життя/охорона здоров'я в умовах економічного спаду 2008—2009 рр.»

Індустрія життя/здоров'я в умовах економічного спаду 2008—2009 рр.

На відміну від майна/нещасних носіїв, процвітання компаній страхування життя тісно пов'язане зі здоров'ям більш широкої фінансової мережі. Інвестиції складають значну частину прибутку галузі, і вони є рушійною складовою доставки продукції. Через економічну рецесію довічні ренти обіцяють мінімальні виплати (широко обговорюються в «21: Управління ризиками на основі зайнятості та індивідуального довголіття») особливо напружені; у багатьох випадках їх гарантії більше не підтримуються базовими інвестиціями. Ці базові інвестиції складаються з акцій, комерційної іпотеки, цінних паперів, забезпечених іпотекою (або MBS, які були охоплені у вікні «Проблемні інвестиції та кредитна криза» у «7: Страхові операції») та корпоративних облігацій. Девальвація ринку, дефолт або зниження процентних ставок завдали шкоди всім цим джерелам фінансування. Врахуйте, що комплекс активів страховиків життя в 2007 році включав 387,5 мільярда доларів США на суму МБС; для порівняння, індустрія страхування майна та нещасних випадків мала 125,8 мільярда доларів.

Нагадаємо з «5: Еволюція управління ризиками - управління ризиками підприємства» і «7: Страхові операції», що чиста вартість страховиків виражається у вигляді капіталу і надлишку (активи мінус пасиви). Страховики повинні мати капітал, достатній для задоволення своїх зобов'язань (переважно у вигляді резервів збитків). У 2008 році профіцит знизився на 4,7 відсотка для топ-ста страховиків життя. Це падіння було дещо пом'якшено, однак, успішним залученням нового капіталу в 2008 році. Тим не менш, інвестори не будуть надто задоволені коефіцієнтом рентабельності власного капіталу на рівні −0,3 відсотка, порівняно з 12,8 відсотка у 2007 році. Маючи невелику торгувальну силу, галузь може мати можливість залучити новий капітал у майбутньому лише на менш вигідних умовах. За оцінками Conning Research and Consulting, надлишок для всієї галузі може бути вимкнений на цілих 24 відсотків у 2008 році. Низькі процентні ставки та інвестиції, які не просто пригнічені, але дуже мінливі, називаються причинами скорочення активів та профіцитів галузі.

Дванадцять страховиків життя, включаючи MetLife, Hartford Financial Group та Prudential, подали заявки на допомогу через урядову програму допомоги проблемним активам (TARP). TARP, підписаний в законі 2 жовтня 2008 року, обіцяє $700 млрд на федеральні витрати на придбання активів і акцій фінансових установ, що знаходяться під загрозою. На момент написання статті Міністерство фінансів США прийняло рішення про включення страховиків до програми TARP. (AIG - це особливий випадок, в класі все своє.) На кінець 2008 року нереалізовані збитки склали $30 млрд для MetLife, $15 млрд для Хартфорда і $11 млрд для Prudential. Тим не менш, чиновники компанії наполягають на тому, щоб їхні фірми були адекватно капіталізовані для виконання поточних зобов'язань.

27 лютого 2009 року, відповідно до попередніх кроків колег рейтингових агентств Fitch і Moody's, Standard & Poor's (S&P) знизив фінансову стійкість і кредитні рейтинги десяти груп американських страховиків життя і семи холдингових компаній зі страхування життя відповідно. До залучених організацій належать Metlife, Hartford, Genworth Financial, Prudential та Pacific LifeCorp. Аналіз S&P був зосереджений на поганих інвестиційних показниках, зниженні власного капіталу та волатильності доходів компанії. З яскравого боку, Massachusetts Mutual Life, New York Life Insurance та Northwestern Mutual, зокрема, зберегли потрійні рейтинги фінансової міцності на момент написання Після цих понижених рейтингів Американська рада страховиків життя (ACLI) лобіювала Національну асоціацію страхових комісарів (NAIC) для зниження вимог до капіталу та резервів. ACLI, торгова організація з 340 компаній-членів, на яку припадає 93 відсотки американських активів індустрії страхування життя, заявила, що їхня пропозиція дасть фінансову подушку та відновить деяку операційну гнучкість. NAIC відхилив запит 29 січня 2009 року, а президент та комісар зі страхування Нью-Гемпшира Роджер Севіньї заявив: «Поки що страхова галузь знаходиться в набагато кращому стані, ніж більшість решти сектору фінансових послуг через сильні правила платоспроможності держави».

Що стосується сегменту охорони здоров'я, то існувало давнє припущення, що охорона здоров'я була рецесійною галуззю через те, що люди хворіють і потребують медичних послуг незалежно від економічних обставин. Нинішній спад ставить під сумнів це поняття. На момент написання статті 60 відсотків американців мають медичне страхування через плани, спонсоровані роботодавцем. Нещодавня поява планів охорони здоров'я з високою франшизою та їх прийняття роботодавцями збільшила особисту відповідальність за покриття витрат на охорону здоров'я, які традиційно сплачуються страховиками. (Обидва варіанти охорони здоров'я, спонсоровані роботодавцем, і плани охорони здоров'я з високою франшизою охоплюються в «22: Зайнятість та індивідуальне управління ризиками для здоров'я».) Таким чином, фінансово прив'язані працівники змушені вибирати між оплатою медичних послуг або оплатою іпотеки. З одного боку, затримка та уникнення медичних послуг страхувальниками може добре свідчити про втрату досвіду медичних страховиків. У той же час, однак, з найвищим рівнем безробіття з 1982 року, загальна кількість застрахованого населення зменшилася протягом рецесії. Щоб кількісно оцінити, Центр американського прогресу підраховує, що 4 мільйони американців втратили медичне страхування з початку рецесії; до 14 000 людей можуть втрачати покриття щодня. Центр корелює кожен 1 процентний пункт зростання рівня безробіття з 2.4 мільйонами американців, які втрачають медичне страхування, спонсороване роботодавцем. Індивідуальні плани медичного страхування є варіантом, але вони часто є непомірними для безробітних, якщо вони не молоді та в здоровому басейні. Ті , хто залишається застрахованим, але зменшують споживання медичних послуг, мають менший попит на медичне страхування. Отже, вони можуть відмовитися від усіх, крім самих основних і необхідних варіантів охорони здоров'я. Тому важко уявити потенційні покращення досвіду втрат, що компенсують наслідки скорочення населення страхувальників.

В якості додаткових доказів вважайте, що вісім найкращих планів медичного страхування в Сполучених Штатах охоплюють 58 відсотків застрахованого населення. Ці страховики зіткнулися з проблемами протягом рецесії. Наприклад, UnitedHealth Group побачила, що норма прибутку на своєму підрозділі медичних послуг знизилася з 9,3 відсотка до 6,6 відсотка між 30 вересня 2007 року та 30 червня 2008 року. Це може здатися не значним, але стабільна норма прибутку допомагає стримувати витрати на премію в медичному страхуванні. Вісім найкращих планів також зазнали уповільнення зростання зарахування, тенденція, яка може бачити контракт на зарахування, оскільки рецесія зберігається.

У відповідь на кризовий тиск галузь життя/охорони здоров'я зменшилася від агресивних зусиль з розробки продуктів, щоб заощадити витрати та задовольнити мінливі потреби споживачів. Страховики життя повідомляють про зростаючу перевагу серед клієнтів терміном, а не постійним страхуванням. Страховики також скорочують номінал своїх полісів для зменшення премій. Президент Genworth пенсійних служб Кріс Грейді підкреслив: «Промисловість повинна розробляти прості рішення про пенсійний дохід, прості процеси та простий маркетинг», щоб впоратися з поточними ринковими умовами. На їхню користь потреби страховиків життя в новому капіталі частково субсидуються високоліквідними надходженнями премій. На щастя, фундаментальний драйв для безпеки, що надається страхуванням життя, є сильним, і особливо в невизначені часи. Що стосується медичного страхування, то Центр медичних рішень «Делойт» очікує, що фізичні особи відкладуть первинну та профілактичну допомогу, люди з планами охорони здоров'я з високою франшизою відкладуть виплати, а банкрутства медичних боргів зростуть. Страховики будуть коригувати, переклавши більше витрат на страховиків у вигляді більш високих премій, франшизи, і доплат, а також шляхом введення більш суворих положень політики.

12 березня 2009 року Wall Street Journal повідомив, що індекс страхування життя США Dow Jones Wilshire впав на 59 відсотків за рік до теперішнього часу. Для сегменту життя/здоров'я рецесія не вдарила в повну силу до четвертого кварталу 2008 року через великі втрати від інвестицій. Через правила бухгалтерського обліку вплив цих збитків може не бути реалізований на бухгалтерських книгах страховиків до кінця 2009 по 2010 рік. FBR Capital Markets підрахував, що реалізовані кредитні збитки за попередні два роки можуть перевищити $19,2 млрд, перевищивши прогнозований надлишковий капітал галузі в $17,5 млрд до 2010 року. Якщо такий дефіцит здійсниться, це спричинить за собою залучення нового капіталу, втручання уряду або розпуск проблемних компаній. Йдучи вперед, Conning Research and Consulting прогнозує значну консолідацію в галузі. Оскільки страховики життя мають зареєстровані 18 відсотків усіх непогашених корпоративних облігацій, здоров'я ринків капіталу сильно залежить від діяльності страховиків життя. Зниження на 63 відсотків приватних облігацій та акцій життєвими компаніями в четвертому кварталі 2008 року, безумовно, сприяло депресії ринків капіталу, яка, за прогнозами, зберігатиметься до покращення інвестиційної активності. Аналогічним чином, якщо витрати на охорону здоров'я становлять 17 відсотків валового внутрішнього продукту (ВВП), прогнозується, що відновлення загальної економіки США буде залежати від показників галузі охорони здоров'я. Адміністрація Обами націлила охорону здоров'я як основну область реформ, а американський Закон про відновлення та реінвестування 2009 містить деякі положення про охорону здоров'я. Ці та інші зусилля будуть розглянуті в розділі «22: Зайнятість та індивідуальне управління ризиками для здоров'я».

Джерела: «Аналіз показує, що доходи промисловості різко знижуються», Національний андеррайтер життя/здоров'я видання, Березень 5, 2009, www.lifeandHealthInsuranceNews.com/News.com/News/2009/3/Сторінки/Аналіз-Шоу-Індустрія-Income-Down-Sharply.aspx, доступ до березня 12, 2009; « Вплив рецесії, щоб залишитися з Індустрія страхування життя протягом деякого часу, говорить дослідження,» Страхування та фінансовий радник (IFA), Січень 15, 2009, www.ifawebnews.com/articles/2009/01/15/news/life/doc496b5d961a699473705621.txt, доступний 12 березня 2009 року; «Дослідження коннінгу: Прогноз галузі страхування життя - фінансова криза Вплине на результати галузі через 2010, «Reuters, 7 січня 2009 року, www.reuters.com/article/Прес-реліз/IDUS141575+07-2009+PRN20090107, доступ до 12 березня 2009; Скотт Паттерсон і Леслі Scism, « Наступне велике рішення про порятунок: страховики,» Wall Street Journal, 12 березня 2009 , A1; Стівен Тауб, «S&P менш впевнений у галузі страхування життя», фінансовий директор, 27 лютого 2009, www.cfo.com/article.cfm/13209064/? f=rsspage, доступ до березня 12, 2009; Кіт Мартін, «Державні регулятори заперечують запит індустрії страхування життя на зниження капіталу та надлишкових стандартів,» страхування & Фінансовий радник (IFA), 2 лютого 2009 року, www.ifawebnews.com/articles/2009/02/news/life/doc49836329444a1723733499.txt, доступ до 12 березня 2009 року; Кетрін Арнст, «Охорона здоров'я: не настільки рецесійний доказ», Бізнес-тиждень, 25 березня 2008 р. http://www.businessweek.com/technolo...ndex_top+story, доступ до березня 12, 20009; Меха Ахмад, «Втрати роботи залишають більше американців без медичного страхування», Фонд страхування життя та здоров'я для освіти, 13 січня 2009, www.lifehappens.org/blog/p,154/ #more -154, доступ до березня 12, 2009; Мері Бет Леман, «Доповідь: 4 мільйони американців втратили медичне страхування з початку рецесії,» Огляд бізнесу, 22 лютого 2009; http://www.bizjournals.com/albany/stories/2009/02/16/daily58.html , доступ до березня 12, 2009; «Кращі плани охорони здоров'я відчувають рецесію відповідно до Марк Фарра Associates,» Reuters, 19 лютого 2009, 74.125.47.132/пошук? Q = кеш: CK-PYVD3VZUJ:www.reuters.com/article/Press... US 225967% 2B19- Лютий -2009% 2BBW20090219+здоров'я+страхування+промисловість+рецесія&CD = 21&hl = uk & ct=clnk&gl = нас, доступ до 12 березня 2009; Лінда Коко, «Всі очі продукту будуть виправлені на економіці 2009,» Національна андеррайтер Життя/Здоров'я Видання, 5 січня 2009 року, www.lifeandHealthInsuranceNews.com/issues/2009/січень% 205% 202009/Pages/All-Product-Eyes-Will-Fix-On-The-Economy-In-2009.aspx, доступ до березня 12, 2009; Скотт Паттерсон, «Страховики стикаються з більшими втратами», Wall Street Journal, березень 12, 2009, http://blogs.wsj.com/marketbeat/2009...e-more-losses/, доступ до 12 березня 2009 року.

Термінове страхування

Термін страхування життя передбачає захист на певний термін, який називається терміном (або тривалістю) поліса. Коли компанія видає річну життєву політику, вона обіцяє сплатити суму поліса в разі смерті протягом цього року.

Тривалість

Тривалість терміну політики варіюється; загальні терміни - один, п'ять, десять, п'ятнадцять і двадцять років. Термін політики часто не поновлюється після шістдесяти п'яти або сімдесяти років через несприятливий відбір, який збільшується з віком. Все частіше, однак, щорічна політика поновлюваних термінів поновлюється до віку дев'яносто п'яти або ста, хоча це було б незвично для політики залишатися в силі в похилому віці через суму премії. Річні поліси з відновлюваних термінів підлягають високим показникам затримки (тобто неможливості поновлення) та низькій прибутковості для страховика.

Короткострокові поліси страхування життя не передбачають жодного інвестиційного елемента Довгострокові контракти (наприклад, термін до шістдесяти п'яти років), коли супроводжуються премією рівня, можуть накопичувати невеликий елемент грошової вартості в перші роки, але це виснажується протягом останньої частини терміну, оскільки тоді вартість смертності перевищує суму рівня премії та інвестицій заробіток. Два варіанти, як правило, доступні з терміновим страхуванням, що продається безпосередньо фізичним особам: поновлюваність та конвертуваність.

| Відмінна риса | Премії | Грошова вартість | Посібник на смерть | |

|---|---|---|---|---|

| Термін життя | Забезпечує захист на конкретний період (термін) | Виправлено, але збільшується при кожному оновленні | Ні, отже, немає резерву на позики або зняття коштів | Виплачує особою суму поліса, якщо смерть настає протягом терміну |

| Все життя | Довічна захист: поки сплачуються страхові внески, політика залишається в силі | Фіксований | Гарантовано | Виплачує суму обличчя, якщо політика діє, коли настає смерть |

| Універсальне життя | Гарантована мінімальна процентна ставка за вкладеннями, накопиченими на рахунках. Процентні ставки базуються лише на облігаціях (не акціях) і можуть бути вищими за мінімальні гарантовані | Гнучкий, встановлений страхувальником; використовується для оплати смертності та витрат, тоді залишок вкладається | Залежить від вартості рахунку мінус витрати на здачу |

Варіант А: підтримує рівень допомоги від смерті Варіант B: номінальна сума збільшується в міру зростання накопиченої грошової вартості |

| Змінний термін служби | Політика «взаємного фонду», спрямована на утримання допомоги на смерть швидко з інфляцією; технічно, цінний папір, а також страхування | Фіксований | Не гарантується; залежить від інвестиційних показників акцій | Мінімальна номінальна сума, яка може бути більшою при зміні грошової вартості |

| Змінна універсальне життя | Поєднує в собі премію та вигоду від смерті, гнучкість універсальної життєвої політики з інвестиційним вибором у запасах змінного життя | Гнучкий, як у вселенському житті | Не гарантується; залежить від інвестиційних показників акцій | Такі ж варіанти універсального життя. |

Відновлюваність

Якщо страхувальник бажає продовжити захист більше ніж на один термін, страховик зажадає нову заяву і нові докази страховості. Ризик відхилення може бути оброблений шляхом придбання поновлюваного терміну страхування. Варіант поновлюваності дає страхувальнику право продовжити поліс страхування життя на певну кількість додаткових періодів захисту, за заздалегідь визначеним графіком ставок премії, без нових доказів страховості. Відновлюваність захищає страховість на зазначений термін. Після закінчення цього терміну страхувальник повинен знову подати нову заяву і довести страховість.

Щоразу, коли поліс поновлюється, премія збільшується через збільшення віку страхувальника. Оскільки найменш здорові, як правило, поновлюються, а найздоровіші, як правило, припиняються, відновлювана функція збільшує вартість захисту. Відновлювана функція, однак, є цінною в терміновому страхуванні життя.

Конвертованість

Поліс терміну життя з можливістю конвертованості надає право конвертувати терміновий поліс в ціле життя або інший вид страхування, раніше зазначеного терміну, не доводячи страховість. Якщо, наприклад, у віці двадцяти восьми років ви купуєте терміновий поліс з поновлюваним віком до шістдесяти п'яти років і конвертований протягом двадцяти років, ви можете поновлювати щороку протягом декількох років, а потім, можливо, у віці тридцяти шести років, вирішити, що ви віддаєте перевагу страхування життя грошової вартості. Ваша мотивація може полягати в тому, що премія, хоча і вища, ніж термін політики у віці конверсії, залишатиметься однаковою з року в рік; політика може зберігатися в силі нескінченно довго; або ви можете включити грошові цінності серед ваших інвестицій. Якщо ви станете незастрахованими або страховими лише за вищими, ніж стандартні (звані неякісними) ставками, ви знайдете функцію конвертованості дуже цінною.

Більшість конверсій страхування життя здійснюються на досягнуті ставки премії віку, це означає, що премія за новий поліс заснована на віці на момент перетворення. Застрахований або власник поліса платить таку ж ставку, як і будь-хто інший, хто може претендувати на стандартні ставки, засновані на хорошому здоров'ї та інших факторах страхування. Опція не призводить до жодних питань щодо вашої страховості.

Візерунок вигоди від смерті

Вигода на смерть у терміновій політиці залишається рівним, зменшується або збільшується з часом. Кожен зразок захисту відповідає конкретним потребам. Наприклад, політика зменшення терміну може використовуватися в якості застави по кредиту, за яким зменшується основний капітал за рахунок періодичних платежів. Зростаючий обсяг захисту допомагає зберегти купівельну спроможність під час інфляції. Зростаюча вигода, швидше за все, буде продана як вершник до політики рівня вигоди.

Страхування захисту іпотеки зменшується термін страхування; з кожним іпотечним платежем номінал страхування зменшується, щоб відповідати сумі кредиту, який є непогашеним. В іншому випадку, іпотечний захист, як і інші скорочення термін policies.Before купівлі політики захисту іпотеки, розглянути плюси і мінуси погашення іпотеки в момент смерті. Чи буде дохід вашого чоловіка достатнім для задоволення іпотечних платежів? Чи може процентна ставка бути привабливою в майбутньому? Чи буде процентна ставка після оподаткування меншою за темп зростання вартості будинку, що призводить до сприятливого важеля? Кредитне страхування життя схоже на іпотечний захист. У кредитному страхуванні життя, допомога на смерть змінюється, вгору або вниз, як баланс змінюється на розстрочку кредиту або інший вид споживчого кредиту.

Преміум шаблони

Ставки страховика для некурящих можуть бути 40 відсотків або близько того нижче , ніж для курців. Ставки для жінок менше, ніж для чоловіків (див. Поле «Чи повинні тарифи страхування життя бути засновані на статі?» в «17: Фінансові ризики життєвого циклу»). Річний поновлюваний термін контракту, як правило, має таблицю премій, які збільшуються з кожним роком у міру старіння застрахованих осіб та з моменту встановлення страховості.

Термін повторного вступу дозволяє страхувальнику періодично демонструвати страховість, можливо, кожні п'ять років, і претендувати на нову (нижчу) вибрану категорію ставок, які спочатку не завантажуються для несприятливого відбору. Якщо страхувальник не може претендувати на нові ставки, як правило, через погіршення здоров'я, він або вона може або заплатити більш високі ставки початкової таблиці премій (кінцеві ставки) або відмовитися від політики і спробувати знайти кращі ставки з іншим страховиком.

Анотація: Особливості термінового життя

Підсумовуючи, в терміновому житті ми бачимо такі особливості (див. Також Таблицю 19.1):

- Виплати на смерть: рівень або зменшення

- Грошова вартість: немає

- Премії: збільшення при кожному оновленні

- Поліс кредитування: не допускається

- Часткове зняття коштів: не допускається

- Збори за здачу: немає

Страхування всього життя

Страхування всього життя, як випливає з назви, передбачає виплату номіналу при смерті незалежно від того, коли може наступити смерть. Поки сплачуються премії, поліс залишається в силі. Таким чином, страхування всього життя також називають постійним страхуванням. Ця здатність підтримувати поліс протягом усього життя, замість конкретного терміну, є ключовою характеристикою всього страхування життя.

Існує три традиційні види страхування всього життя: (1) звичайне або пряме життя, (2) життя з обмеженою виплатою та (3) життя з однією премією. Відмінності між ними полягають в домовленостях про виплату премії. (Див. Розділ 26 «Додаток С» для зразка прямої політики всього життя.)

Пряме життя

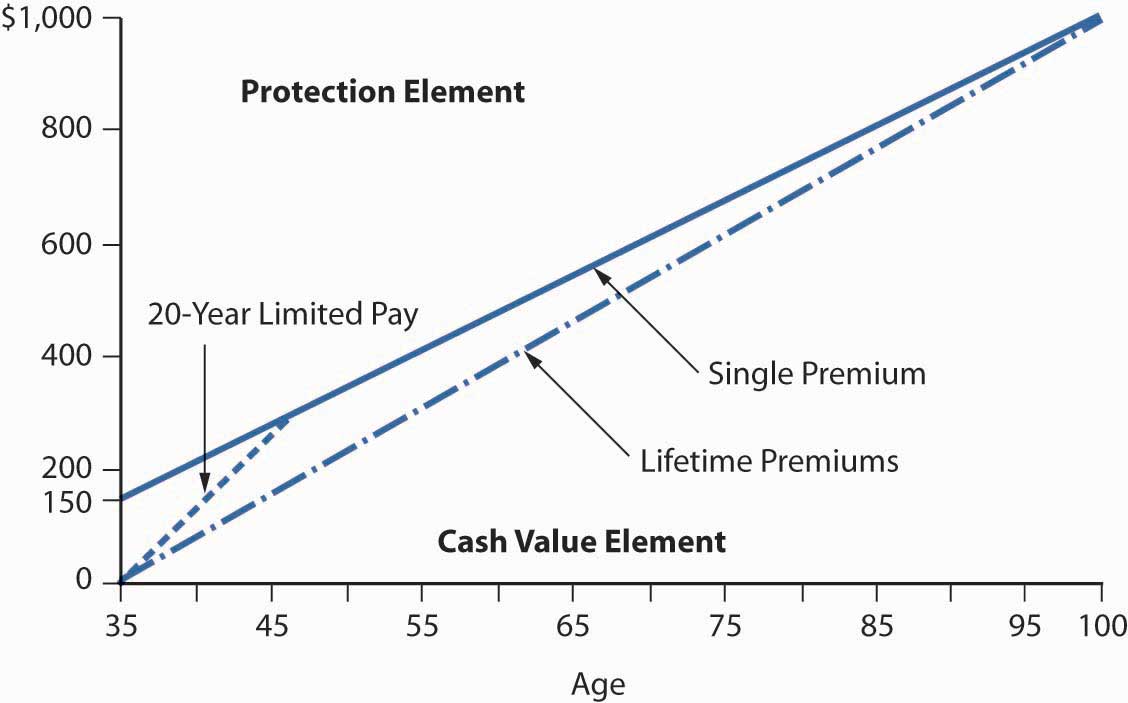

Премії за поліс прямого життя виплачуються в рівних періодичних розмірах протягом усього життя страхувальника. Ставка заснована на припущенні, що страхувальник доживе до похилого віку (наприклад, дев'яносто або 100 років). По суті, страхувальник купує поліс в розстрочку, а розстрочка розподіляється на весь час життя, як пояснювалося раніше в нашому обговоренні концепції рівня премії. Це забезпечує мінімально можливий рівень витрат для постійного захисту.

Як показано на малюнку 19.2.2, політика премії рівня складається з елемента захисту та елемента грошової вартості. Грошова вартість наростає з часом, і в кінцевому підсумку, коли страхувальнику виповниться дев'яносто або сто, грошова вартість буде дорівнювати номіналу поліса. Якщо застрахований ще живий в цьому похилому віці, страховик виплатить допомогу на смерть так, як ніби настала смерть. До цього часу реального страхового елемента не існує. Варіанти, доступні щодо цього значення, розглядаються далі в цьому розділі. Основна політика прямого життя, як правило, має суму обличчя (допомогу від смерті), яка залишається рівною протягом усього життя. Однак закономірність може змінитися, використовуючи дивіденди для придбання додаткових сум страхування або придбавши вершника коригування вартості життя.

Термін служби з обмеженою оплатою

Як і пряме життя, обмежений термін оплати забезпечує довічний захист, але обмежує виплати премій до певного періоду років або до певного віку. Після виплати страхових внесків протягом зазначеного терміну поліс залишається в силі на залишок життя страхувальника без подальшої виплати премії. Поліс «оплачений». Двадцять платити страхування життя поліс стає оплачується після того, як страхові внески були сплачені протягом двадцяти років, життя оплачувано-до шістдесят п'ять стає виплачується у віці шістдесяти п'яти років, і так далі (див. Рисунок\(\PageIndex{1}\)). Більш короткий термін виплати премії звертається до деяких покупців. Наприклад, життя оплачувано-шістдесят п'ять політика закінчується премії приблизно в той час, коли багато людей очікують почати жити на пенсійну виплату. Якщо страхувальник помирає до закінчення терміну виплати премії, виплати премії припиняються і виплачується номінальна сума. Ці поліси в основному продаються як страхування бізнесу, де є необхідність повністю заплатити за поліс до певної дати, наприклад, час, коли працівник вийде на пенсію.

Одномісний Преміум Життя

Страхування всього життя можна придбати за одну премію - остаточний в обмеженій оплаті. Математично єдина премія - це теперішня вартість майбутніх пільг, зі знижками як на інвестиційний прибуток, так і на смертність. Грошові кошти і вартість кредиту високі в порівнянні з полісами, купленими в розстрочку (див. Рис.\(\PageIndex{1}\)). Одноплатне страхування життя купується майже виключно за своїми інвестиційними особливостями; захист розглядається як вторинна вигода від угоди.

Інвестиційні аспекти

Типовий покупець страхування життя, однак, не розраховує сплачувати податки на прибуток з доходів від свого поліса. Натомість, очікування полягає в тому, щоб політика дозріла врешті-решт як претензія на смерть. У цей момент всі доходи (захист плюс грошова вартість) страхових випадків смерті страхування життя звільняються від податку на прибуток відповідно до розділу 101 (а) (1). На практиці, більшість полісів припиняються, будучи втрачені або здаються до смерті як потреби в страхуванні життя зміни.

Страховики життя пропонують участь у портфелі інвестицій із середньою дохідністю, таких як повноцінні промислові облігації, іпотека, нерухомість та звичайні акції, в які грошові цінності інвестуються без податку на прибуток від реалізованої інвестиційної віддачі. Частина кожної премії, для всіх видів страхування життя грошової вартості, використовується для здійснення виплат за захисним елементом договору, але елемент захисту також має очікувану віддачу. Ця віддача дорівнює ймовірності смерті, помноженої на величину захисту. Таким чином, необхідність оплати захисту з метою отримання доступу до елементу грошової вартості єдиного премії або іншого інвестиційно-орієнтованого плану не повинна розглядатися як недолік споживача, якщо є потреба в додатковому захисті страхування життя. Особливість участі (дивідендів) політики має великий вплив на її вартість та вартість.

Особливість участі

Страховики взаємного життя завжди продавали свої термінові та грошові продукти життєвої вартості на основі участі. Компанії, що займаються акціями, також обмежено використовували політику, що беруть участь. Контракти, що беруть участь протягом усього життя, виплачують дивіденди з метою відшкодування вищих, ніж потрібно, премій та розподілу прибутку компанії з власниками політики. Таким чином, у міру зростання прибутковості інвестицій вище попередніх очікувань або зниження рівня смертності власники політики частка в успіху страховика.

Дивіденди дозволяють ділитися поточним прибутком від інвестицій, припущеннями смертності, оцінками витрат та досвідом роботи з страхувальником. Прибутковість інвестицій зазвичай більше впливає на розмір дивідендів, ніж інші фактори. Той факт, що інвестиційні портфелі страховиків, як правило, мають багато середньо- та довгострокових облігацій та іпотечних кредитів, які швидко не перевертаються, створює істотне відставання, однак, між реалізацією страховиком більш високої прибутковості на нові інвестиції та впливом цих більш високих прибутковості на середній портфель повернення, що впливають на дивіденди.

Участь страхування всього життя продовжує залишатися основною продуктовою лінійкою для взаємних страховиків. Ілюстрації продажів використовуються агентами при презентації продукту споживачеві. Для продуктів з функцією участі дивіденди, прогнозовані на тривалі періоди в майбутньому, є значною частиною ілюстрації продажів. Як правило, ілюстрації базуються на поточному досвіді страховика щодо його інвестиційної прибутковості, досвіду смертності, витрат та показників затримки.

Резюме: Особливості всього життя

Підводячи підсумок, за все життя ми бачимо такі особливості (див. Також Таблицю 19.1):

- Вигоди від смерті: фіксований рівень

- Грошова вартість: гарантовані суми

- Премії: фіксований рівень

- Поліс кредитування: дозволено

- Часткове зняття коштів: не допускається

- Здача звинувачень: немає

Універсальне страхування життя

Універсальні договори страхування життя були введені на ринок в 1979 для зміцнення прибутку акцій страхових компаній. Універсальні поліси страхування життя пропонують конкурентоспроможні інвестиційні функції та гнучкість для задоволення мінливих потреб споживачів. Коли витрати (наприклад, рівень смертності) встановлені на розумних рівнях, інвестиційна частина універсального довічного контракту може бути конкурентоспроможною на основі після оподаткування з пайовими фондами грошового ринку, депозитними сертифікатами та іншими короткостроковими інструментами, пропонованими інвестиційними компаніями, банками, та інших фінансових установ. Більшість страховиків інвестують кошти зі своїх універсальних життєвих контрактів насамперед у короткострокові інвестиції, щоб вони могли мати ліквідність для задоволення вимог страхувальників щодо грошової вартості. Деякі інші страховики використовують інвестиційні портфелі, які є конкурентоспроможними з середньо- і довгостроковою прибутковістю інвестицій. Ключовою особливістю продукту є його гнучкість. Власник поліса може зробити наступне:

- Періодично міняйте розмір премії

- Припиніть премії та поновлюйте їх пізніше, не втрачаючи політику

- Зміна розміру захисту від смерті (з урахуванням обмежень)

Універсальне життя була введена в період історично високих, двозначних процентних ставок. Ілюстрації з продажу часто прогнозували високу прибутковість інвестицій протягом багатьох років у майбутньому, що призвело до ілюстрованих грошових значень, які перевершили показники традиційної політики грошової вартості. Традиційні ілюстрації політики прогнозуються дивіденди та грошові цінності з використанням середньої прибутковості інвестицій для портфеля цінних паперів та іпотечних кредитів, придбаних у періоди низьких, середніх та високих процентних ставок. Споживачів приваблювали високі нові грошові ставки на початку 1980-х років, що призвело до зростання загального життя до значного ринку, з 146,3 мільярда доларів особи в 2000 році. Частка ринку знизилася, коли процентні ставки знизилися, і вона збільшилася, оскільки фондовий ринок став ведмежим.

Поділ елементів

Традиційні продукти страхування життя грошової вартості не чітко показують окремий ефект їх смертності, інвестицій та складових витрат. Відмінною характеристикою універсальних життєвих контрактів є чітке поділ цих трьох елементів. Це називається анбандлінг. Про поділ повідомляється щонайменше щорічно, заявою про розкриття інформації. Заява про розкриття інформації показує наступне:

- Валова норма прибутковості інвестицій, що зараховується на рахункРекламована норма прибутку, що зараховується на рахунок, швидше за все, буде вище, ніж справжня норма прибутку, що заробляється на елементі грошової вартості договору. Це питання було детально обговорено в «9: Фундаментальні доктрини, що впливають на страхові договори» щодо зникаючих премій та поведінки на ринку.

- Звинувачення за захист від смерті

- Витратні збори

- Отримані в результаті зміни накопичувальної вартості та грошової вартості

Ця прозорість дозволяє побачити, як політика діє всередині країни, після факту.

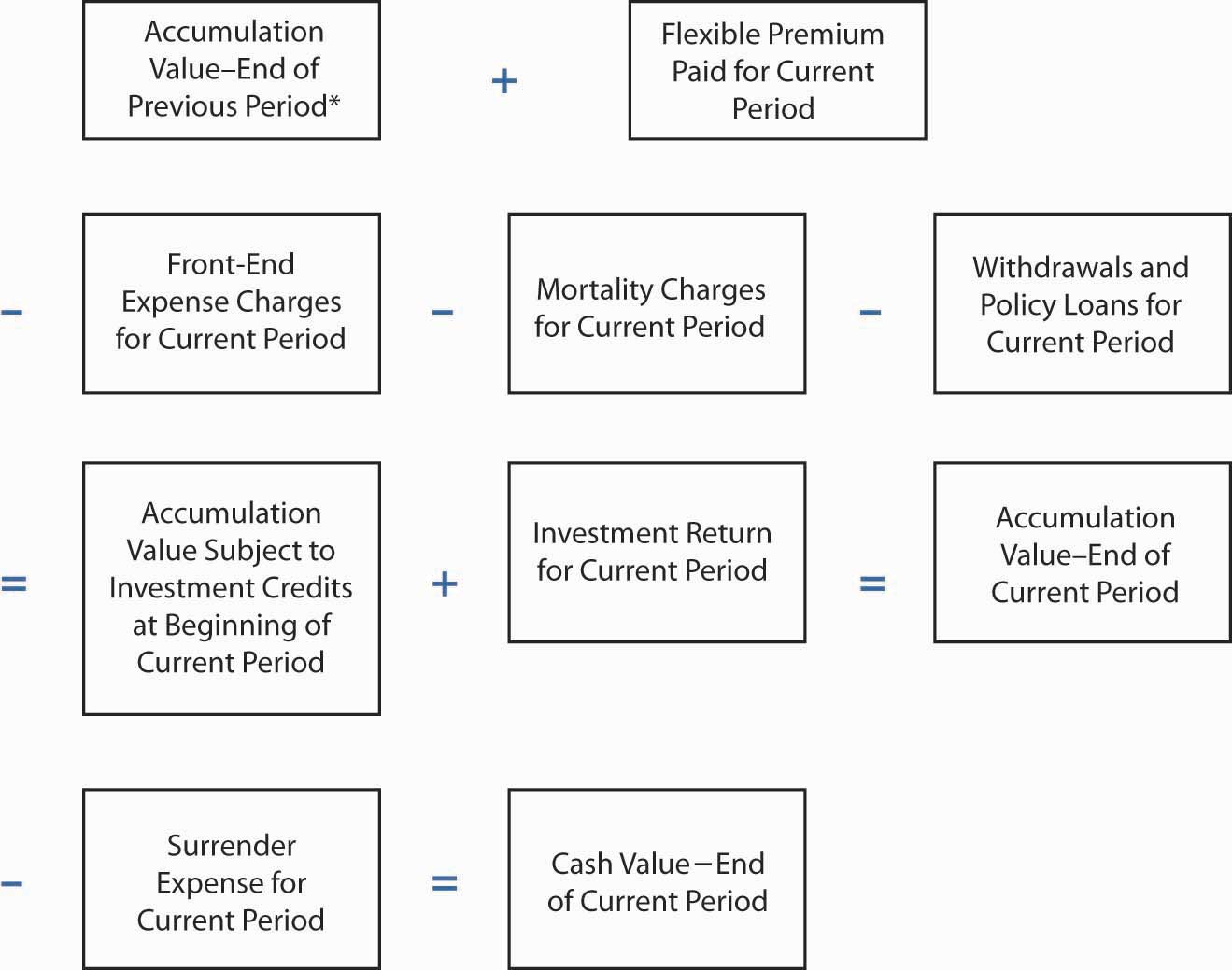

Страховик веде окремий облік для кожного полісавласника. Рахунок має три статті доходу:

- Сплачені нові премії

- Гарантовані відсотки зараховуються

- Надлишкові відсотки зарахову

Стаття відтоку грошових коштів, з точки зору споживача, складається з наступних:

- Плата за смертність за захист від смерті

- Адміністративні та маркетингові витрати

- Зняття коштів або позики

Різниця між грошовим доходом і відтоком у загальному житті стає новим внеском на рахунок (або відрахування з) накопичувальної вартості. Візуалізуйте це як рівень рідини у відкритому контейнері, де три статті доходу надходять у верхній частині, а елементи відтоку витягуються через патрубок внизу. Бухгалтерський облік зазвичай відбувається щомісяця з подальшим щорічним розкриттям щомісячних грошових потоків. Етапи періодичного надходження коштів на універсальну життєву політику наведені на рис\(\PageIndex{2}\). Перша премія - це принаймні мінімальна сума, вказана страховиком; наступні премії є гнучкими за сумою, навіть нульовою, якщо грошова вартість досить велика, щоб покрити поточні витрати на захист від смерті та будь-які застосовні витрати.

Адміністративні та маркетингові витрати віднімаються з кожного періоду. Деякі політики не роблять явних відрахувань. Натомість вони відшкодовують свої витрати за рахунок зниження інвестиційних кредитів або збільшення плати за смертність (обмежені гарантованими максимумами). Ще один періодичний відрахування - на смертність. Власник поліса вирішує, чи здійснюється зняття коштів (тобто часткова здача грошових цінностей) або позики на поліс. Вони не можуть перевищувати поточну грошову вартість. Якщо вся грошова вартість знята, договір припиняється. Зняття коштів та позики зменшують допомогу на смерть , а також грошову вартість.

Після відрахувань на початку кожного звітного періоду витрат, смертності та зняття коштів накопичувальна величина періодично збільшується на відсоток, який відображає поточний інвестиційний досвід страховика (за умови гарантованої мінімальної ставки) для базового портфеля універсальна життєва політика.

Різниця між накопиченою вартістю і тим, що можна зняти готівкою (грошова вартість) в будь-який момент часу визначається витратами на здачу. Витрати на здачу та інші терміни стануть зрозумілішими, оскільки аспекти загального життя більш детально розглянуті в наступних розділах глави.

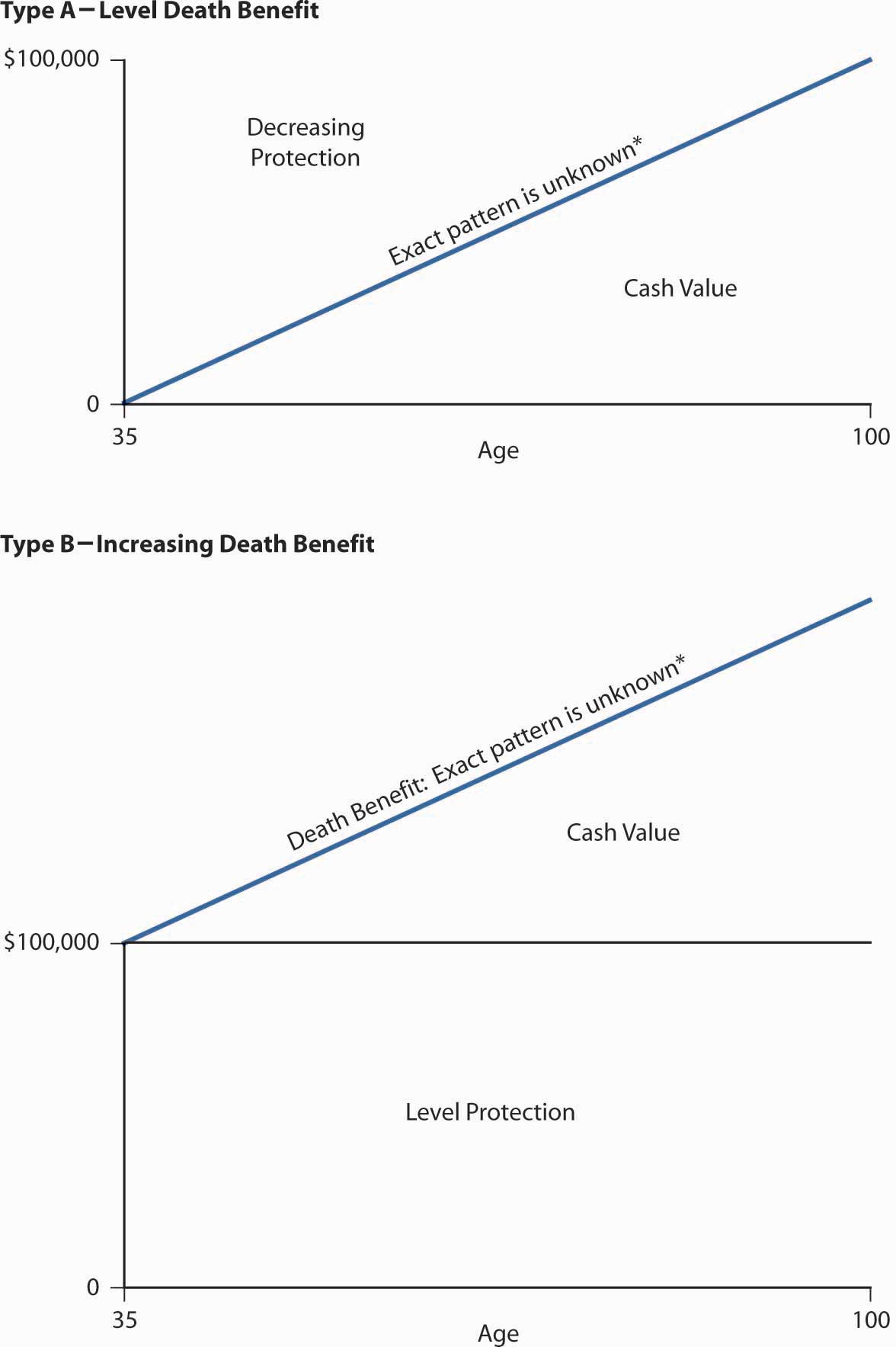

Варіанти допомоги від смерті

\(\PageIndex{3}\)На малюнку показано два варіанти допомоги на смерть, які зазвичай доступні. Тип А зберігає рівень допомоги від смерті, вносячи зміни в розмірі захисту в доларах у міру збільшення або зменшення інвестицій (рахунок грошової вартості). Очікується, що цей варіант створить модель грошових цінностей та захисту , як традиційний, звичайний життєвий контракт. Коли оформляється традиційний, прямий довічний договір, поліс обумовлює, якою саме буде схема грошових цінностей і гарантує їх. У універсальних життєвих контрактах є ілюстрації грошових значень протягом тридцяти років або близько того, припускаючи наступне:

- Зазначений рівень виплат премій

- Гарантована мінімальна віддача інвестицій

- Гарантований максимальний рівень смертності

Інша колонка цього типу ілюстрацій показує цінності, засновані на поточному досвіді інвестицій та смертності. Практика ілюстрації компанії також зазвичай надає стовпчик накопичення та грошових значень на основі проміжного інвестиційного прибутку (тобто повернення між гарантованою та поточною ставками).

Малюнок

\(\PageIndex{2}\): Потік коштів на універсальне страхування життя*

Ця величина накопичення дорівнює нулю для нового поліса.

Малюнок

\(\PageIndex{2}\): Потік коштів на універсальне страхування життя*

Ця величина накопичення дорівнює нулю для нового поліса. Варіант типу В призначений для отримання зростаючої допомоги при смерті. Точна сума збільшення залежить від майбутніх негарантованих змін грошової вартості, як описано в обговоренні політики типу А. Альтернатива типу B аналогічна купівлі щорічного договору страхування на поновлюваному рівні та створення окремого інвестиційного рахунку.

При будь-якому типі власник поліса може використовувати гнучкість контракту, щоб змінити розмір захисту, оскільки потреби в страхуванні змінюються. Як і традиційні договори страхування життя, додаткові суми захисту вимагають доказів страховості, включаючи хороше здоров'я, щоб захистити страховика від несприятливого відбору. Зниження захисту виробляються без доказів страховості. Страховик просто визнає запит на іншу допомогу на смерть, надіславши повідомлення про зміну. У договорі буде вказана мінімальна сума захисту для дотримання федеральних податкових вказівок. Ці вказівки повинні бути дотримані, щоб приховати інвестиційні доходи контракту (зазвичай називають внутрішнім нарощуванням відсотків) від податків на прибуток.

Райдери коригування вартості життя (COLA) та варіанти придбання додаткового страхування доступні у більшості страховиків, як ви побачите в кінці цього розділу. Вершники COLA щорічно збільшують вигоду від смерті, що відповідає зростанню індексу споживчих цін (ІСЦ) минулого року. Таким чином, якщо інфляція становить 3 відсотки, політика типу А в 100 000 доларів відображає допомогу на смерть у розмірі 103 000 доларів США на другий рік. Звичайно, майбутні збори за смертність відображатимуть більшу суму ризику для страховика, що призведе до більш високих витрат на захист від смерті та зниження грошових значень, якщо премії або прибутковість інвестицій не зростуть одночасно. Варіанти придбання додаткової страховки дають договірне право на придбання обумовлених сум страховки у визначеному майбутньому віці (як правило, обмежений віком сорока років) та події (наприклад, народження дитини) без доказів страховості.

Преміальні платежі

Більшість універсальних полісів вимагають мінімальної премії в перший рік поліса. У наступні роки сплачена сума є полісомрішення власника, з урахуванням мінімумів і максимумів, встановлених страховиками і під впливом правил Служби внутрішніх доходів (IRS).

Збори за смертність

Майже всі універсальні поліси страхування життя вказують, що витрати на смертність стягуються щомісяця. Нарахування за конкретний місяць визначається шляхом множення поточного рівня смертності на поточний розмір захисту (чиста сума ризику для страховика). Поточний рівень смертності може становити будь-яку суму, періодично визначену страховиком, якщо нарахування не перевищує гарантованого максимального рівня смертності, зазначеного в договорі. Максимальні показники смертності, як правило, вказані в консервативній таблиці смертності ОГС 1980 року. Оновлені таблиці смертності були прийняті в 2006 році на основі таблиці смертності ОГС 2001 року, як обговорюється в «Нові таблиці смертності» з «17: Фінансові ризики життєвого циклу».

Нинішньою практикою серед більшості страховиків є встановлення поточних показників смертності нижче зазначених максимумів. Плата за смертність широко варіюється серед страховиків і може змінитися після видачі поліса. Споживачі не повинні, однак, вибирати страховика виключно на основі низької плати за смертність. Витрати та прибутковість інвестицій також впливають на будь-яке визначення ціни політики. Також нерозумно вибирати політику виключно на основі низьких витрат або високої рекламованої валової прибутковості інвестицій.

Витратні збори

Страховики стягують витрати, щоб допомогти покрити свої витрати на маркетинг та адміністрування полісів. Збори можуть бути згруповані в переднього кінця витрати і витрати на здачу (back-end витрати). Front-end витрати застосовуються на початку кожного місяця або року. Вони складаються з деякої комбінації: (1) відсотка нових внесків, сплачених (наприклад, 5 відсотків, при цьому 2 відсотки покривають податки на премії, сплачені страховиком державі); (2) невелика фіксована сума в доларах на місяць або рік (наприклад, $1,50 на місяць), і (3) більша сума в доларах у першому рік поліса (наприклад, $50). Універсальна життєва політика почалася з високих передніх витрат, але тенденція була до набагато нижчих або зовсім відсутніх передніх витрат через конкуренцію між компаніями. Ті, хто стягує витрати на передній кінець, як правило, використовують лише відсоток преміального навантаження як у перший, так і в роки поновлення політики. Політики з великими фронтальними навантаженнями рідко стягують витрати на здачу.

Оскільки більшість ранніх емітентів універсальної політики знизили свої передові збори, вони додали плату за здачу. У той час як витрати на передній план знижують вартість для всіх страхувальників, витрати на здачу передають свій негативний вплив власникам полісів, які припиняють свої поліси. Збори за здачу допомагають страховику відновити свої важкі витрати на андеррайтинг переднього кінця та комісії з продажу. Існують питання про те, чи створюють вони справедливість між короткостроковими та наполегливими страхувальниками. Кілька страховиків видають універсальні поліси, не маючи ні переднього кінця, ні здачі. Ці страховики, звичайно, все ж несуть операційні витрати. Деякі знижують операційні витрати, поширюючи свою продукцію безпосередньо споживачам або через фінансових планувальників, які стягують окремі збори з клієнтів. Ці продукти без навантаження все ще несуть маркетингові витрати для страховиків, які повинні просувати (рекламувати) свою продукцію через пряму пошту, телебачення та інші канали. Вони планують відшкодувати витрати та отримувати прибуток за рахунок націнки на фактичні витрати на смертність (поточні збори більше, ніж досвід претензії на смерть компанії) та маржі прибутковості інвестицій (кредитування поточних процентних ставок нижче того, що компанія заробляє на своєму інвестиційному портфелі). Таким чином, навіть контракти без навантаження мають приховані витрати навантаження. Витрати всіх типів, як і поточні показники смертності, широко різняться серед страховиків. Рекламована прибутковість інвестицій, ймовірно, буде змінюватися в більш вузькому діапазоні.

Повернення інвестицій

Страховики залишають за собою право періодично змінювати поточну норму прибутковості. Одні гарантують нову ставку на рік; інші беруть на себе нову ставку лише на місяць або квартал.

Індексована інвестиційна стратегія, яка використовується деякими страховиками, пов'язує норму прибутковості грошових значень з опублікованим індексом, таким як ставки на 90-денні казначейські векселі США або індекс облігацій Moody's, а не залишає її на розсуд страховика та його фактичну прибутковість інвестиційного портфеля. Такий підхід також дає гарантію від 4 до 5 відсотків.

Деякі страховики використовують нову грошову ставку для універсальних договорів. Як пояснювалося раніше, новий підхід до грошової ставки кредитує рахунок з прибутковістю, яку страховик заробляє на своїх останніх нових інвестиціях. Практика диктує інвестування універсальних життєвих фондів у активи з відносно короткими термінами погашення з метою узгодження активів з пасивами. Коли короткострокові ставки відносно високі, наприклад, на початку 1980-х років, новий грошовий підхід дає привабливу віддачу. Коли короткострокові прибутки падають, як це робили після середини 1980-х років, підхід не є привабливим, як зазначалося раніше.

Анотація: Особливості універсального життя

- Підводячи підсумок, у вселенському житті ми бачимо такі особливості (див. Також таблицю 19.1):

- Допомога на смерть: рівень або підвищення

- Грошова вартість: гарантована мінімальна грошова вартість плюс додаткові відсотки, коли ставки вище гарантованих

- Премії: гнучкі

- Поліс позики: так, але відсотки, що зараховуються на рахунок, зменшуються

- Часткове зняття коштів: дозволено

- Збори за здачу: так

Змінне страхування життя

Щоб подолати страхи страхувальника, що інфляція пом'якшить цінності страхування життя, змінне страхування життя надає можливість вкладати кошти на фондовий ринок.

Теорія змінного страхування життя (та змінних ануїтетів) полягає в тому, що ціни на акції та інші акції, придбані страховиком для цього продукту, забезпечать страховикам доступ до будь-якого інвестиційного засобу, доступного на ринку, і не обмежуватимуться продуктами з фіксованим доходом. Інвестиції, що підтримують змінне страхування життя, зберігаються на одному або декількох рахунках окремо від загальних рахунків страховика. Це відрізняє їх від інвестицій, що лежать в основі інших договорів страхування життя та здоров'я.

Кожен споживач змінного життя має вибір інвестування в комбінацію від п'яти до двадцяти різних окремих рахунків з різними інвестиційними цілями та стратегіями. Наприклад, ви можете додати більшої короткострокової стабільності, розмістивши частину своїх грошей у фонд короткострокових облігацій, зберігаючи при цьому значний елемент власного капіталу в одному або декількох звичайних фондових фондах. Кожен окремий рахунок робить інвестиції в цінні папери, що торгуються публічно, які легко визначають ринкову вартість. Ринкові цінності потрібні для визначення поточних значень грошових/накопичувальних значень і допомоги при смерті. Грошові значення змінюються щодня, а виплати на смерть змінюються щодня, щомісяця або щорічно.

Змінне життя передає всі інвестиційні ризики власнику поліса. На відміну від універсального життя, наприклад, яка гарантує фіксовану доларову вартість вашого накопичувального фонду та мінімальну віддачу, змінні страхові продукти не гарантують ні основної суми, ні повернення. Весь інвестиційний ризик (зростання або зниження) є вашим. Грошові значення (але не допомоги від смерті) можуть піти до нуля в результаті несприятливого інвестиційного досвіду.

Як це працює

Модельне регулювання змінного страхування життя, вироблене Національною асоціацією страхових комісарів, встановлює керівні принципи, які допомагають встановити форму продукту. Можна виділити певні основні характеристики.

Змінне життя - це, по суті, цілий життєвий продукт, який забезпечує змінні суми користі на все життя. Це вимагає надбавки за рівень; отже, внески з кишені не змінюються зі зміною вартості життя. Це обмежує ступінь, в якій виплати на смерть можуть збільшуватися з часом, оскільки ніякі нові суми страхування не можуть бути профінансовані шляхом визначення премії в постійних доларах. Все збільшення виплат від смерті повинно відбуватися від сприятливих інвестиційних показників.

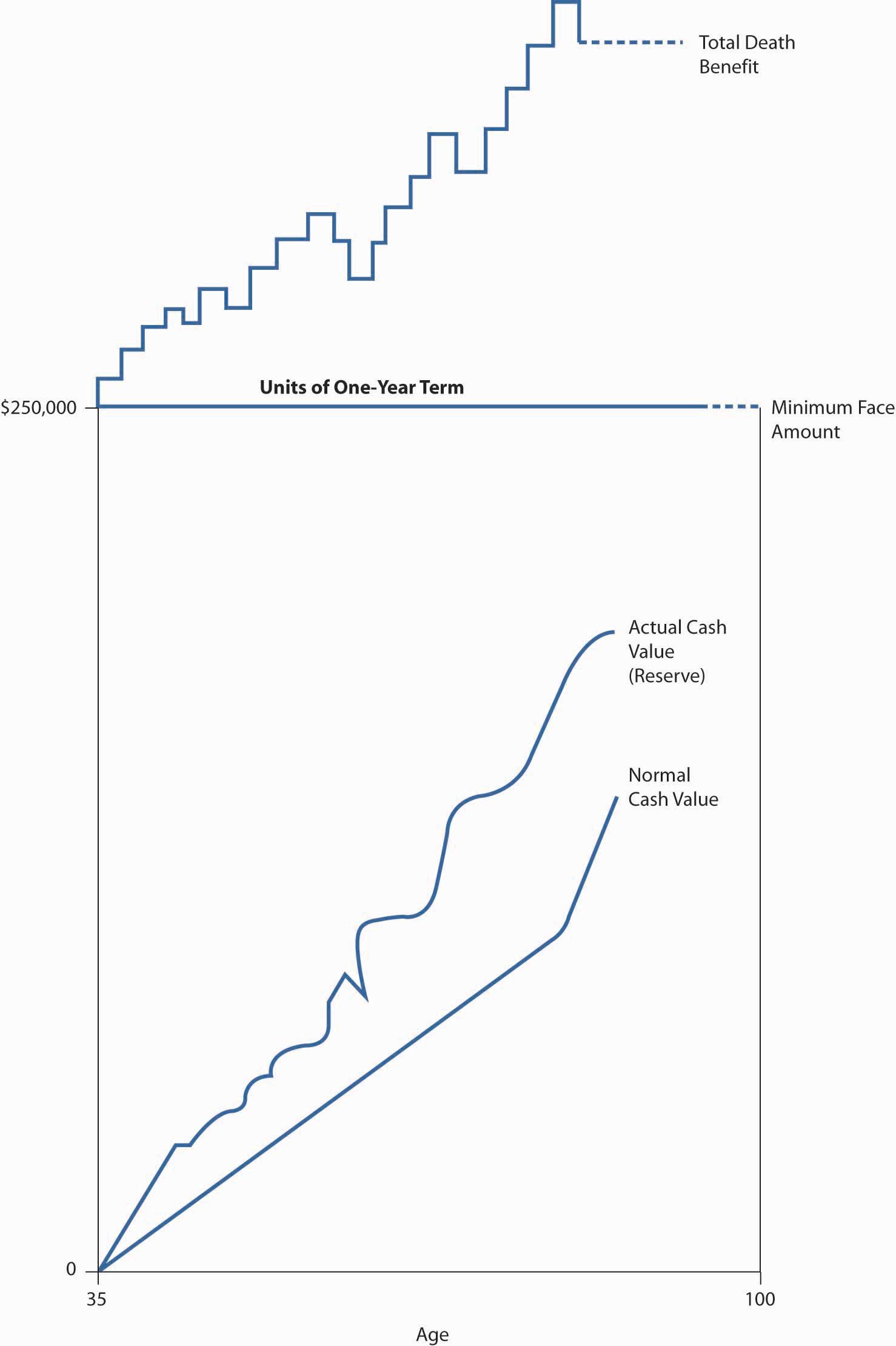

У договорах вказується мінімальна допомога при смерті, яка називається грошовою сумою. В одному дизайні цей мінімум залишається рівним протягом терміну дії договору. Інша конструкція використовує збільшення терміну страхування, щоб забезпечити автоматичне збільшення на 3 відсотки на рік протягом чотирнадцяти років, після чого мінімальна сума особи стає рівною на рівні 150 відсотків від його початкової номіналу. Припускаючи продовження виплат премії, сума особи ніколи не може опуститися нижче гарантованого мінімуму.

Кожен окремий рахунок - це, по суті, різний ПІФ. Наприклад, один контракт пропонує п'ять інвестиційних рахунків: (1) гарантований відсоток, (2) грошовий ринок, (3) баланс облігацій та акцій, (4) консервативні звичайні акції та (5) агресивні звичайні акції. Власник політики може розподілити всі чисті премії (нові премії мінус витрати та витрати на смертність) на один рахунок або розділити їх між будь-якими двома або більше рахунками. В даний час приблизно 75 відсотків активів окремого рахунку знаходяться в звичайних запасах. Деякі політики обмежують кількість змін серед доступних облікових записів. Наприклад, деякі контракти встановлюють ліміт в чотири зміни на рік. Адміністративні збори можуть супроводжувати перемикання між рахунками, особливо коли один перевищує ліміт. Оскільки зміни вносяться всередині продукту страхування життя, де інвестиційні прибутки не обкладаються податком на прибуток (якщо договір не здається), прибуток на момент перерахування між рахунками не підлягає оподаткуванню.

Передбачається, що інвестиції в базові окремі рахунки принесуть скромну складну прибутковість, таку як 4 відсотки. Ця передбачувана норма прибутковості, як правило, є ставкою, необхідною для підтримки рівня грошових значень, знайдених у традиційному контракті з фіксованим доларом прямого життя. Потім, якщо фактична прибутковість інвестицій перевищує передбачувану ставку, (1) грошові значення збільшуються більше, ніж передбачалося, і (2) ці збільшення частково використовуються для придбання додаткових виплат на смерть.

Додаткові виплати на смерть, як правило, у вигляді строкового страхування. Сума строкового страхування може змінюватися (в більшу або меншу сторону) щодня, щомісяця або щорічно, залежно від положень договору. Загальна допомога на смерть, в певний момент часу, стає сумою традиційного прямого страхування життя, яке буде підтримуватися резервом, рівним поточної грошової вартості поліса.

Якщо значення окремих рахунків опускаються нижче передбачуваної ставки, (1) грошова вартість падає, а (2) однорічні елементи захисту від смерті автоматично здаються. Чистий результат - це нова допомога на смерть, яка відповідає сумі прямого життя, яка може бути підтримана новою грошовою вартістю, за умови мінімальної допомоги на смерть. Ці змінні аспекти - це те, що дають контракту його назву. Характер змінного страхування життя, з однорічним терміном доповнення, зображений на рис\(\PageIndex{4}\).

Поліс позик і здачі контрактів можна обробляти шляхом перерахування коштів з окремого рахунку. Кредити, як правило, обмежені 90 відсотками грошової вартості на момент останньої позики. Здача дорівнює всій грошовій вартості за вирахуванням будь-якої застосовної плати за здачу.

Деякі змінні контракти видаються на основі участі. Оскільки інвестиційний досвід відображається безпосередньо в грошових цінностях, дивіденди відображають лише непередбачуваний досвід щодо смертності та операційних витрат.

Змінне страхування життя технічно є безпекою, а також страхуванням. Тому це регулюється Комісією з цінних паперів та бірж (SEC), яка застосовує Закон про інвестиційні компанії 1940 року, Закон про цінні папери 1933 року та Закон про біржу цінних паперів 1934 року, а також державними страховими департаментами. SEC вимагає, щоб заявнику було надано проспект, перш ніж його попросять підписати заявку на змінне життя. Проспект пояснює ризики і зазвичай ілюструє, як буде працювати вигода від смерті та грошові цінності, якщо майбутній інвестиційний досвід призведе до прибутковості 0, 4, 6, 8, 10 та 12 відсотків. Прибутковість також може бути проілюстрована на основі історичного досвіду Індексу цін на акції Standard and Poor's 500. Оскільки продукт є безпекою, його можуть продавати лише агенти, які реєструються та проходять інвестиційну експертизу, дану Національною асоціацією дилерів безпеки.

Припущення середнього рівня (наприклад, 4 відсотки) виробляє контракт, який виконує точно так само, як традиційне пряме страхування життя. Повернення 0 відсотків призведе до мінімальної номінальної суми; грошова вартість була б нижчою за норму протягом певного періоду і сяде до нуля в похилому віці. Оскільки грошові значення не можуть бути негативними, політика продовжуватиметься з моменту досягнення нуля грошових значень до смерті без грошових значень. При смерті буде виплачена мінімальна сума обличчя. 8 і 12 відсотків прибутковості призведе до отримання грошових значень , які ростуть набагато швидше, ніж ті, які зазвичай для звичайної життєвої політики; загальна вигода від смерті продовжуватиме зростати вище мінімальної суми особи. Всі ці приклади припускають безперервну виплату фіксованої річної премії.

Анотація: Особливості змінного життя

Грошова вартість в змінній життєвій політиці коливається з ринковою вартістю одного або декількох окремих рахунків. Виплати на смерть, за умови мінімальної суми особи, змінюються у міру зміни грошової вартості. Успіх у досягненні мети збереження допомоги на смерть, яка йде в ногу з інфляцією, залежить від обґрунтованості теорії про те, що певні інвестиції є хорошими хеджуваннями інфляції. Всі інвестиційні ризики несе полісвласник, а не страховик. Емітент змінної життєвої політики передбачає лише ризики смертності та витрат.

Підводячи підсумок, в змінному житті ми бачимо такі особливості (див. Також Таблицю 19.1):

- Вигоди від смерті: гарантований мінімум плюс збільшення від інвестицій

- Грошова вартість: мінімальна не гарантована; залежить від ефективності інвестицій

- Премії: фіксований рівень

- Поліс кредитування: так

- Часткове зняття коштів: не допускається

- Збори за здачу: так

Змінна універсальне страхування життя

У 1985 році змінне універсальне життя було продано вперше. Змінне універсальне страхування життя поєднує гнучкість премії та вигоди від смерті універсального дизайну політики з інвестиційним вибором змінного життя. Цей поліс також називається гнучкою премією змінного страхування життя. Деякі страховики дозволяють змінювати всі премії після першого року дії договору. Інші вказують мінімальні внески, які, якщо вони будуть сплачені, продовжують захист від смерті принаймні до шістдесяти п'яти років. Премії можуть перевищувати ці мінімуми. Поліси з однією премією також доступні.

Як і власник універсальної життєвої політики, власник змінної універсальної життєвої політики періодично вирішує, чи зменшувати захист від смерті (за умови мінімальної суми особи контракту) або збільшувати виплати на смерть (за умови доказів страховості). Один дизайн визначає фіксовану суму особи, як тип А дизайн універсального життя (див. Рисунок\(\PageIndex{3}\)), і дозволяє інвестиційному досвіду впливати тільки на грошові цінності. Інша конструкція, як змінний термін служби, дозволяє збільшити загальну суму захисту, коли грошові значення перевищують їх нормальний рівень для прямого довічного контракту.

Як і зі змінним терміном життя, активи, що підтримують змінну універсальну політику, інвестуються в окремі рахунки. Вибір подібний до вибору змінної життєвої політики, і власник політики продовжує брати на себе всі інвестиційні ризики. Потік коштів через витрати, витрати на смертність та позики на політику як для змінної, так і змінної універсальної роботи, як у універсальній політиці. Перспективи продажу змінних універсальних полісів є яскравим, оскільки договір поєднує в собі наступне:

- Преміальна гнучкість універсального життя

- Смерть користь гнучкість універсального життя

- Більша інвестиційна гнучкість, ніж універсальне життя

- Розкриття універсального і змінного життя

- Можливість знімати грошові цінності в якості кредитів за полісом без будь-яких податкових штрафів (це перевага в порівнянні з ануїтетами, а не з іншими видами страхування життя)

Окремі рахунки не є загальними активами страховика. Тому вони захищені в разі неплатоспроможності страховика. Основним недоліком змінного універсального життя, як і при змінному житті, є передача всіх інвестиційних ризиків власнику політики.

Анотація: Особливості змінного універсального життя

Підсумовуючи, у змінному універсальному житті ми бачимо такі особливості:

- Вигоди від смерті: гарантований мінімум плюс збільшення від інвестицій

- Грошова вартість: мінімальна не гарантована; залежить від ефективності інвестицій

- Премії: гнучкі

- Поліс кредитування: дозволено

- Часткове зняття коштів: дозволено

- Збори за здачу: так

Поточне припущення страхування всього життя

У більшості аспектів, поточне припущення все страхування життя поліси працюють як універсальне життя. Основна відмінність полягає в тому, що, подібно до традиційних контрактів на все життя, премії фіксуються. Ці політики не мають гнучких домовленостей про премію, характерних для універсального життя. Деякі поточні конструкції припущення підкреслюють низькі премії (наприклад, $6 на рік за 1,000 доларів у віці двадцяти п'яти років) і очікують, що премії, з періодичними коригуваннями, будуть сплачуватися протягом усього терміну служби. Поліси низької премії підкреслюють захист і звертаються в першу чергу до сімей або підприємств зі скромними доходами. Альтернативи середньої та високої премії за ту ж початкову суму обличчя можуть мати премії в розмірі 10 та 15 доларів відповідно. Вони підкреслюють грошові цінності в захист/інвестиційному поєднанні та зменшують шанси страховика вимагати більш високих премій, щоб уникнути закінчення контракту в наступні роки.

Після оформлення поточного договору про припущення прогноз перспективної (майбутньої) смертності та витрат може призвести до періодичного збільшення або зменшення премій. Деякі страховики щорічно коригують премії, інші вносять зміни через три- або п'ятирічні інтервали.

Вищі преміальні версії поточних політик припущення зазвичай включають положення контракту, що дозволяє власнику політики припинити виплати премії і, по суті, мають негарантований, оплачений контракт на початкову суму особи. Це резерв зникаючих премій спрацьовує, коли рахунок грошової вартості має залишок, рівний чистій єдиній премії за цю суму допомоги при смерті в досягнутому віці. Чиста одиночна премія визначається з поточними (на момент зникнення) припущеннями інвестицій та смертності. Якщо майбутній досвід з інвестиціями і смертністю страховика виявиться менш сприятливим, єдиної премії може виявитися недостатньою. Власник політики може або відновити виплати премій, або дозволити політиці закінчитися. Таким чином, власник політики зберігає певний фінансовий ризик навіть для більш високої премії поточної політики припущення, де премії зникли. Дивіться обговорення зникаючих премій в «7: Страхові операції».

Як характерно для універсальної життєвої політики, мінімальні гарантовані процентні ставки зазвичай становлять 4,0, 4,5 або 5,0 відсотка. Нинішнє припущення все життя технічно є політикою, що не бере участі, як і найбільш універсальне життя. Однак, як і універсальне життя, він поділяє інвестиції страховика та очікування смертності зі страхувальниками (через надлишкові процентні кредити). Іноді його називають чутливим до інтересів все життя через його особливості участі інвестицій. Накопичувальна вартість і грошова вартість визначаються таким же чином, як було описано раніше для універсальної життєвої політики.

Допомога на смерть, як правило, фіксована сума рівня, аналогічна універсальному життєвому контракту типу А. Деякі страховики, однак, пропонують альтернативну допомогу на смерть, рівну початковій заявленій сумі обличчя плюс залишок накопичувального фонду, аналогічний універсальному дизайну життя типу B.

Щорічна заява про розкриття інформації показує поточний інвестиційний кредит, плату за смертність, будь-які застосовні витрати та витрати на здачу. Хоча премія не є гнучкою, нинішній продукт припущення забезпечує набагато більшу гнучкість і прозорість для споживачів, ніж це доступно в традиційній політиці всього життя.

Анотація: Особливості сучасного успінського життя

Підсумовуючи, у поточному житті припущення ми бачимо такі особливості:

- Вигоди від смерті: фіксовані

- Грошова вартість: гарантований мінімум плюс надлишкові відсотки (як універсальне життя)

- Премії: варіюються залежно від досвіду, але не вище встановленого максимуму

- Поліс кредитування: так

- Часткове зняття коштів: дозволено

- Збори за здачу: так

Ключові виноси

У цьому розділі ви вивчили стан ринку страхування життя у 2008—2009 роках та наступні продукти страхування життя:

- Термін страхування життя—забезпечує захист протягом певного періоду; є поновлюваним (зі збільшеними внесками) і конвертованим і має вигоду від смерті, яка є рівною, збільшується або зменшується залежно від потреби

- Страхування всього життя—передбачає виплату номіналу при

смерті незалежно від того, коли може наступити смерть (постійна)

- Пряме життя — страхові внески, що виплачуються в рівних періодичних розмірах протягом усього життя страхувальника

- Обмежений термін оплати - забезпечує довічний захист, але обмежує виплати премії до певного періоду років або до певного віку (поліс стає оплаченим)

- Єдиний преміум життя - платити поточну вартість майбутніх пільг, зі знижками як на інвестиційний прибуток, так і на смертність (головним чином інвестиційний засіб); інвестиційна віддача від грошової вартості забезпечує неоподатковуваний прибуток; дивіденди, які повертають вищі, ніж необхідні премії, видаються страхувальникам

- Універсальне страхування життя - дозволяє

страхувальнику гнучкість періодично змінювати розмір премії, припиняти

страхові внески та відновлювати їх пізніше, не втрачаючи дії

поліса, а також змінювати розмір захисту від смерті

- Дозволяє позики та зняття полісів

- Допомога на смерть може бути рівною або збільшуватися

- Гарантована мінімальна грошова вартість плюс можливі додаткові відсотки

- Гнучкі премії

- Збори на смертність і витрати

- Змінне страхування життя — дає можливість інвестувати кошти

на фондовому ринку

- Вибір інвестування в комбінації від п'яти до двадцяти окремих рахунків з різними цілями та стратегіями

- Відсутність гарантії в грошовій цінності

- Гарантована мінімальна вигода від смерті, збільшення походить від ефективності інвестицій

- Потрібен фіксований рівень премії

- Дозволяє позики на політику, обмежені 90 відсотками грошової вартості; не дозволяє зняття коштів

- Змінне універсальне страхування життя - поєднує гнучкість премії та

вигоди від смерті універсального дизайну політики з

інвестиційним вибором змінного життя

- Премії можуть змінюватися після першого року контракту, бути єдиною премією, або продовжити захист від смерті

- Страхувальник може зменшити або збільшити допомогу при смерті

- Інвестиційний вибір та ризик такі ж, як і змінне життя

- Витрати та зміни смертності обробляються як універсальне життя

- Позики на політику дозволені і обробляються як універсальне життя

- Нинішнє припущення страхування всього життя - особливості схожі на

універсальне життя, за винятком премій фіксуються, як традиційне все

життя

- Підкресліть низькорівневу премію, виплачену протягом терміну дії договору

- Вищі версії преміум-класу включають положення, що дозволяє страхувальнику припинити сплачувати премії, щоб мати негарантований оплачений контракт на номінальну вартість.

Питання для обговорення

- Які причини погіршення ринкового стану галузі страхування життя в період рецесії 2008—2009 рр.?

- Чи очікуєте ви, що термінове страхування на один рік, яке є поновлюваним та конвертованим, вимагатиме вищої премії, ніж термінове страхування на один рік без цих функцій? Поясніть.

- Яким чином особливість повернення строкового страхування бажана страхувальникам? Це цінна особливість політики після того, як ви станете нездоровим?

- Як політика, яка бере участь у всьому житті, може розділити вищий, ніж очікувалося, інвестиційний прибуток?

- Поясніть, як універсальна життєва політика передає вам ризик смертності (за умови обмеження). Чи має положення, яке створює цей ризик, перевага, яка може дозволити вам брати участь у доброму стані вашого страховика?

- Порівняйте термін життя з універсальним життям і зі змінним страхуванням життя з точки зору (а) допомоги на смерть, (б) грошова вартість, (c) премія, і (г) політичні кредити.

- Які елементи універсального договору життя відокремлені або відокремлені щодо їх звернення в традиційному полісі страхування життя? Як заява про розкриття інформації допомагає реалізувати поділ та створити прозорість?

- Поясніть два варіанти допомоги смерті, які доступні вам, коли ви купуєте універсальне життя або поточну політику припущення.

- Яка головна різниця між поточною життєвою політикою припущення та універсальною життєвою політикою? Чому страховик життя може віддати перевагу видачі поточних політик припущення?

- Яка мета змінного страхування життя? Чи може ця мета бути досягнута за допомогою змінної універсальної життєвої політики з рівною сумою особи (тобто такий, як універсальний життєвий контракт типу А)?

- Хто несе інвестиційний ризик у змінному житті та універсальній змінній життєвій політиці? Чим це відрізняється від інвестиційних ризиків, які несе покупець універсальної життєвої політики?