19.2: Як працює страхування життя

- Page ID

- 14148

Цілі навчання

У цьому розділі ми докладно розповімо про те, яким чином продукти страхування життя здатні виплачувати обіцяну вигоду:

- Поняття об'єднання в страхуванні життя

- Коригування, що відображаються у внесках зі страхування життя

- Заборонний характер відновлюваного строкового страхування життя з плином часу

- Рівень премій у політиці всього життя

- Як рівень премій створює резерв і захист

Страхування життя, як і інші форми страхування, базується на трьох поняттях: об'єднання багатьох ризиків в групу, накопичення фонду за допомогою внесків (премій) від членів групи та оплата з цього фонду збитків тих, хто помирає щороку. Тобто страхування життя передбачає груповий розподіл індивідуальних збитків. Фізична особа передає ризик померти в басейн, сплачуючи премії. Щоб встановити ставки премії, страховик повинен вміти розраховувати ймовірність смерті в різному віці серед своїх страховиків, виходячи з об'єднання. Найпростіша ілюстрація об'єднання - страхування життя на один рік. Якщо страховик обіцяє виплатити 100 000 доларів при смерті кожного страхувальника, який помирає протягом року, він повинен зібрати достатньо грошей для оплати претензій. Якщо минулий досвід свідчить про те, що 0,1 відсотка групи молодих людей помре протягом року, одна смерть може бути очікувана на кожні 1000 осіб у групі. Якщо група з 300 000 застрахована, очікується 300 претензій (300 000 × 0,001). Оскільки кожен контракт становить 100 000 доларів США, загальна очікувана сума претензій на смерть становить 30 мільйонів доларів США (300 претензій × 100 000 доларів). Щоб зібрати достатню кількість премій для покриття витрат на смертність ( вартість претензій), страховик повинен стягнути 100 доларів на власника поліса (30 мільйонів доларів претензій/300 000 власників поліса).

Інші Преміум елементи

Окрім покриття витрат на смертність, премія страхування життя повинна відображати кілька коригувань. По-перше, премія знижується, щоб визнати, що страховик розраховує отримати інвестиційний дохід від внесених заздалегідь премій. Таким чином, більша частина інвестиційного доходу страховика приносить користь споживачам. По-друге, премія збільшується для покриття маркетингових та адміністративних витрат страховика. Податки, що стягуються з страховика, також повинні бути стягнуті. При розрахунку премій актуарій зазвичай збільшує премію для покриття ризику страховика та очікуваного прибутку. Ризикові збори покривають будь-які відхилення вище прогнозованого рівня втрат і витрат. Основними елементами премії за термінове страхування життя та фактичне прогнозування смертей та оцінка інших елементів премії є складними актуарними процесами (див. «7: Страхові операції»).

Крива смертності, розглянута в «7: Страхові операції» та «17: Фінансові ризики життєвого циклу», також показує, чому страхування життя терміном на один рік коштує відносно мало для молодих людей. Імовірність того, що виплата допомоги на смерть буде здійснена протягом цього року, дуже низька. Крива смертності також вказує на те, чому вартість щорічного поновлюваного строкового страхування життя, придбаного з кожним роком, стає непомірною для бюджетів більшості людей за середні роки. Теорія страхування полягає в тому, що втрати небагатьох можуть бути оплачені відносно невеликими внесками від багатьох. Якщо ж великий відсоток тих, хто в групі зазнає збитків (скажімо, тому що всі члени групи старі), навантаження на свій бюджет стає занадто великим, відчувається істотний несприятливий відбір, і механізм страхування виходить з ладу.

План «Рівень Преміум»

Крива смертності показує, що щорічне поновлюване страхування життя, де премії збільшуються з кожним роком у міру зростання смертності, стає надзвичайно дорогим у похилому віці. Наприклад, таблиця смертності показує рівень смертності 0,06419 для чоловічого віку сімдесяти п'яти років. Таким чином, просто елемент смертності щорічної премії за $100,000 щорічний поновлюваний термін страхування життя поліса буде $6419 (0,06419 × $100,000). У віці дев'яноста років, ігноруючи інші елементи преміум-класу та несприятливий відбір, вартість смертності становила б 22 177 доларів (0,22177 × −100 000 доларів). З точки зору бюджету, ця висока вартість в поєднанні з несприятливим відбором може залишити страховика з групою страховиків, смертність яких навіть вище, ніж можна було б очікувати за відсутності несприятливого відбору. Здорові люди, як правило, відмовляються від страхування, в той час як нездорові люди намагаються платити внески, тому що вони думають, що їхні бенефіціари можуть незабаром мати претензію. Така поведінка вбудована в тарифи поновлення строкового страхування, в результаті чого ставки поновлення, які значно підвищуються вище ставок для нового строкового страхування для здорових людей того ж віку. Система поширення витрат на страхування життя, протягом тривалого періоду або протягом усього терміну життя, без зростання премій, має важливе значення для більшості людей. Це функція страхування життя рівня преміум.

Премія за рівень залишається постійною протягом усього періоду виплати премії, замість того, щоб рости з року в рік. Математично премія за рівень - це сума постійної періодичної виплати протягом певного періоду (що закінчується до зазначеної дати у разі смерті); вона еквівалентна гіпотетичній єдиній премії, яка може бути виплачена на початку договору, дисконтування на відсотки і смертність. Гіпотетична єдина премія на початку може розглядатися як подібна до іпотеки, яка оплачується періодичними преміями рівня.

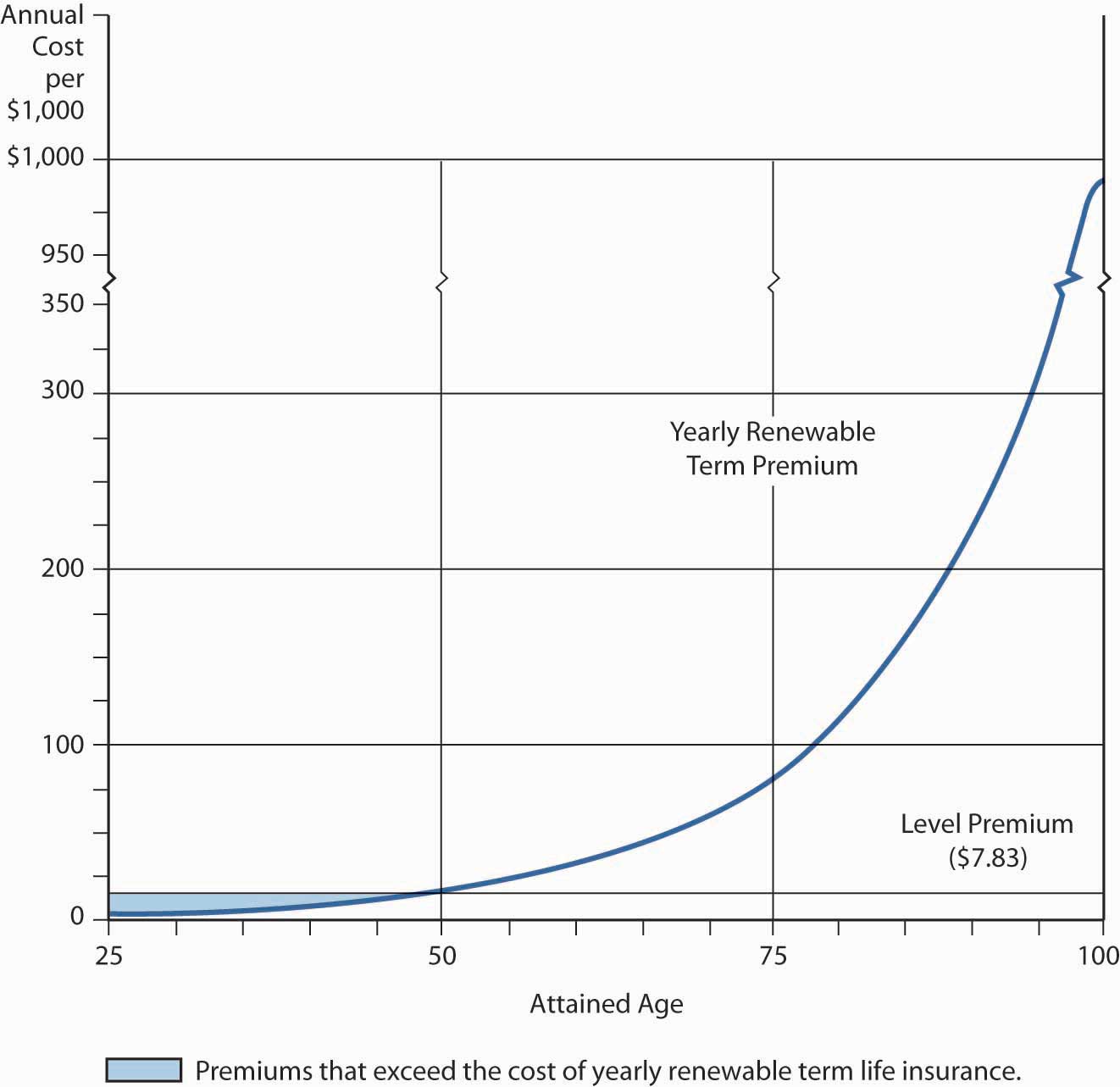

Як показано на малюнку\(\PageIndex{1}\)), надбавка за рівень звичайної (цілої) життєвої політики (яка забезпечує довічний захист) видається у віці двадцяти п'яти років на ілюстрації і більше протягом перших років, ніж премії за щорічну політику поновлюваного терміну за той же період. Надлишок (див. Затінену область між двадцять п'ятирічним віком і трохи до п'ятдесяти років на малюнку \(\PageIndex{1}\)) та його інвестиційні прибутки доступні, щоб допомогти оплатити претензії, коли вони відбуваються. Таке накопичення коштів у поєднанні зі зменшенням суми справжнього страхового захисту (яка є чистою сумою ризику для страхового механізму), робить можливим премію, яка залишається рівною, навіть якщо ймовірність смерті зростає у міру дорослішання страхувальника. У більш пізні роки справжня вартість страхового захисту (ймовірність смерті в певному віці перевищує зменшену суму захисту) оплачується премією рівня плюс частина інвестиційного прибутку, виробленого грошовою вартістю поліса. Підсумовуючи, надбавка за рівень вище, ніж необхідно для сплати претензій та інших витрат протягом перших років контракту, але менше, ніж вартість захисту, рівна загальній допомозі на смерть протягом наступних років. Концепція рівня премії є базовим для розуміння фінансування допомоги смерті в похилому віці.

Накопичення коштів є математичним побічним ефектом нівелювання премії для розміщення бюджетів споживачів. Починаючи з 1950-х років, однак, страховики почали називати накопичені кошти полісів страхування життя рівня премії як грошову вартість, яка могла б задовольнити різні потреби заощаджень. Сьогодні виплата премій, що перевищує суму, необхідну для сплати за щорічну політику поновлюваного терміну, часто мотивується, принаймні, у свідомості споживачів, метою створення заощаджень або інвестиційних фондів.

Малюнок

\(\PageIndex{1}\): Щорічний поновлюваний термін Premium та Premium Level Premium

для звичайного життя (видається у віці двадцяти п'яти років) На основі ставок для

некурящих за політику 50 000 доларів США з

обраною компанією.

Малюнок

\(\PageIndex{1}\): Щорічний поновлюваний термін Premium та Premium Level Premium

для звичайного життя (видається у віці двадцяти п'яти років) На основі ставок для

некурящих за політику 50 000 доларів США з

обраною компанією. Ефекти плану «Преміум рівень»

З економічної точки зору, план преміум-рівня робить дві речі. По-перше, страховик пропонує розстрочку платежу з рівними платежами з плином часу. По-друге, політика премії рівня складається з двох елементів: захисту та інвестицій.

Як обговорювалося, хоча періодичні виплати премій перевищують допомогу у смерті та інші витрати для застрахованої групи протягом перших років дії поліса, вони не досягають протягом наступних років (див. Рисунок\(\PageIndex{1}\)); отже, страховик накопичує резерв для компенсації цього дефіцит. Резерв страховика схожий за обсягом, але не ідентичний сумі грошових значень для страхової групи. Резерв - це зобов'язання на балансі страховика, що представляє зобов'язання страховика та відображає ступінь, в якій майбутні премії та передбачуваний інвестиційний дохід страховика не будуть достатніми для покриття поточної вартості майбутніх вимог за полісом. У будь-який момент поточна вартість резервного фонду, майбутні інвестиційні прибутки та майбутні премії є достатніми для сплати поточної вартості всіх майбутніх вимог про смерть для групи страхувальників. Коли страхувальник помирає, страховик зобов'язаний виплатити бенефіціару суму особи (допомогу на смерть) поліса. Частина цього платежу становить суму, рівну резерву.

Різниця між резервом у будь-який момент часу та номінальною сумою поліса відома як чиста сума ризику для страховика та як елемент захисту для страхувальника. Як\(\PageIndex{1}\) показано на малюнку, цей елемент зменшується з кожним роком, оскільки резерв (інвестиційна або грошова вартість) збільшується. Елемент захисту/чиста сума ризику є аналогічним зменшенню строкового страхування. Всі політики преміум життя рівня мають поєднання грошової вартості та захисту.

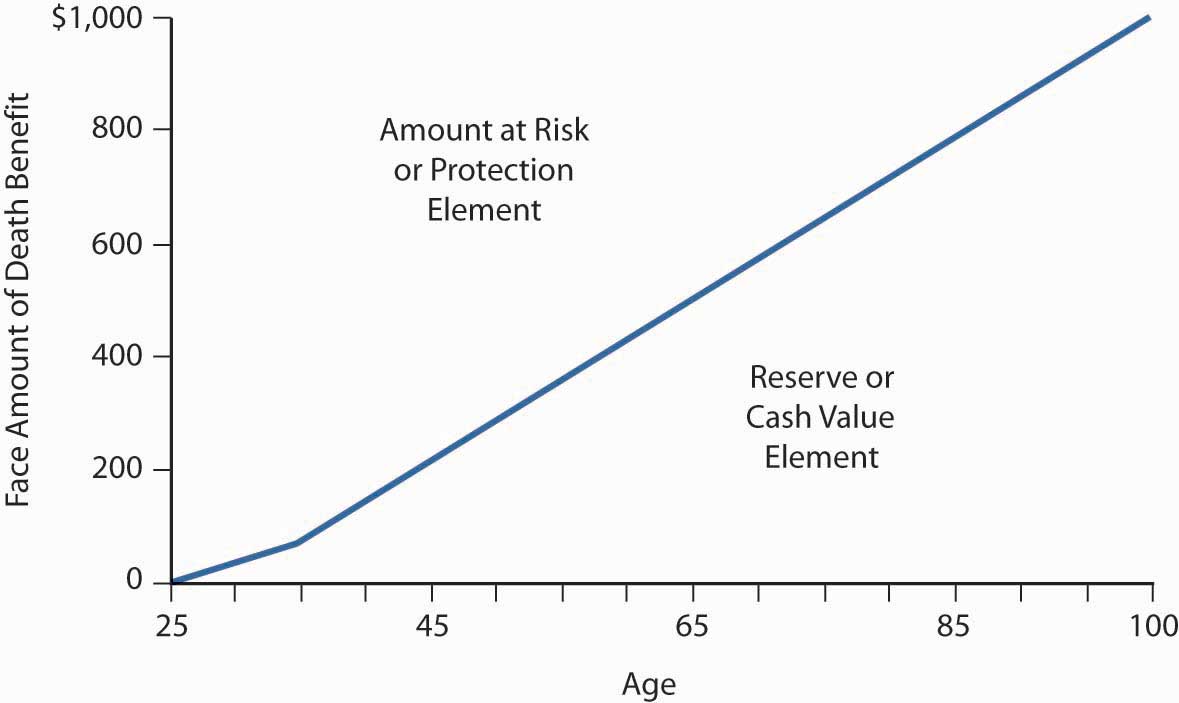

Сума ризику для страховика (тобто елемент захисту) зменшується зі збільшенням елемента грошової вартості з віком; таким чином, щороку купується менш справжнє страхування (захист). Таке зменшення суми страхування є однією з причин, чому щорічна вартість чистого страхування (тобто елемента захисту) для страховика менше суми рівня премії плюс інвестиційний прибуток навіть у похилому віці, коли рівень смертності значно перевищує премію за $ 1,000 допомоги на смерть. Згодом зростаючий обсяг інвестиційного прибутку (за рахунок збільшення грошової вартості) з лишком компенсує неадекватність рівня премії. Періодичне додавання частини цих інвестиційних надходжень до грошової вартості пояснює, чому грошова вартість в полісі продовжує зростати протягом усього терміну дії контракту (див. \(\PageIndex{2}\) Рис.

Малюнок

\(\PageIndex{2}\): Частка захисту та грошової вартості у

звичайному життєвому контракті (виданий чоловічому віку двадцяти п'яти років) Цей

графік показує цифри грошової вартості (інвестицій) для вибраної

звичайної життєвої політики. Резерв страховика був би трохи

вище грошової вартості в перші

роки контракту.

Малюнок

\(\PageIndex{2}\): Частка захисту та грошової вартості у

звичайному життєвому контракті (виданий чоловічому віку двадцяти п'яти років) Цей

графік показує цифри грошової вартості (інвестицій) для вибраної

звичайної життєвої політики. Резерв страховика був би трохи

вище грошової вартості в перші

роки контракту. З точки зору страховика, резерв - це зобов'язання, яке доведеться виплатити, коли страхувальник або помирає, або здасть поліс. Поділ цілої життєвої політики на елементи захисту та інвестицій - це економічна або особиста фінансова концепція, а не актуарна. Актуарії мають справу з великими групами страхувальників, а не з окремими полісами; вони розглядають індивідуальний поліс як неподільний договір.

Грошова вартість класифікується як актив на особистому балансі страхувальника, оскільки це гроші власника поліса. Існує три способи реалізації грошової вартості:

- Здати (припинити) поліс і отримати готівкову вартість як відшкодування

- Візьміть кредит на суму, яка не перевищує грошової вартості

- Залиште грошову вартість в договорі і врешті-решт дайте їй дозріти як частина позову про смерть

Ключові виноси

У цьому розділі ви вивчили механізми, що дозволяють забезпечити страхування життя:

- Концепція об'єднання має вирішальне значення для страхування життя, оскільки втрати небагатьох можуть бути оплачені відносно невеликими внесками від багатьох.

- Премії зі страхування життя коригуються на інвестиційний дохід, маркетингові/адміністративні витрати, податки та актуарні ризики.

- Щорічне поновлюваний термін страхування життя є непомірною вартістю в наступні роки через несприятливий відбір і підвищену ймовірність смерті.

- У цілій політиці життя надбавка за рівень вище, ніж необхідна для сплати претензій та інших витрат протягом перших років контракту, але менше, ніж вартість захисту, рівна загальній допомозі смерті протягом наступних років.

- Політика преміум-рівня дозволяє накопичувати грошову вартість.

- Різниця між резервом і номінальною сумою поліса страхування життя - це чиста сума ризику для страховика і елемент захисту для страхувальника.

- Страховики можуть реалізувати свою грошову вартість, здавши поліс, взявши кредит або дозволяючи полісу дозріти як частина допомоги на смерть поліса.

Питання для обговорення

- Чому щорічне поновлюване термін життя з часом стає непомірним?

- Поясніть, чому сегмент інвестицій (грошової вартості) стає частиною договору страхування життя преміум-класу.

- Поясніть природу резерву страховик накопичує у зв'язку з його рівнем страхових полісів страхування життя.

- Які існують варіанти з вартістю здачі готівки?